Tamanho e Participação do Mercado de Proteína de Ervilha na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

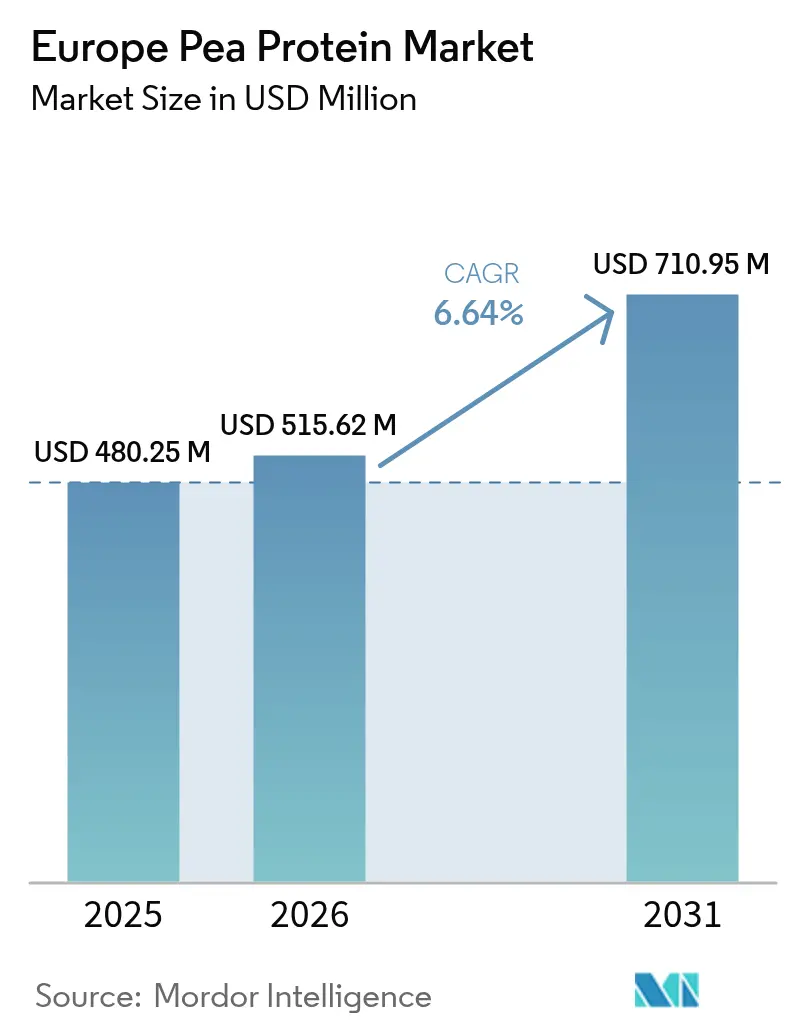

| Tamanho do mercado no ano base (2025) | 480.25 Milhões de dólares |

| Tamanho do Mercado (2026) | 515.62 Milhões de dólares |

| Tamanho do Mercado (2031) | 710.95 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Ervilha na Europa por Mordor Intelligence

O tamanho do mercado de proteína de ervilha na Europa está projetado em USD 0,48 bilhão em 2025, USD 0,52 bilhão em 2026, e deve atingir USD 0,71 bilhão até 2031, crescendo a um CAGR de 6,6% de 2026 a 2031. A compressão de custos impulsionada por retrofits de filtração por membrana, juntamente com contratos agrícolas ampliados que reduzem a volatilidade das matérias-primas, está tornando a proteína de ervilha acessível aos formuladores do mercado convencional. Os programas governamentais de transição proteica na França, Alemanha e Países Baixos continuam a subsidiar adições de capacidade, tornando a Europa o polo regional de crescimento mais rápido para ingredientes de leguminosas. Grandes grupos alimentares estão acelerando a integração vertical. Kerry Group, Danone e Nestlé adicionaram, cada um, linhas dedicadas de proteína de ervilha europeia em 2025 para garantir fornecimento rastreável e evitar choques de frete associados à soja importada. Enquanto isso, os varejistas estão utilizando scorecards de rótulo limpo que favorecem listas curtas de ingredientes, uma mudança que beneficia diretamente os isolados de ervilha, que necessitam de menos agentes mascarantes do que as proteínas de soja ou trigo.

Principais Conclusões do Relatório

- Por forma, os isolados detinham 66,1% da participação do mercado de proteína de ervilha na Europa em 2025 e estão previstos para expandir a um CAGR de 7,7% até 2031.

- Por categoria de produto, as variantes convencionais capturaram 85,4% do tamanho do mercado de proteína de ervilha na Europa em 2025, enquanto as ofertas orgânicas estão projetadas para crescer a um CAGR de 8,1% até 2031.

- Por aplicação, alimentos e bebidas lideraram com 33,4% da receita em 2025; suplementos são o caso de uso de crescimento mais rápido, avançando a um CAGR de 8,9% até 2031.

- Por geografia, a Alemanha comandou 33,6% das receitas regionais em 2025, enquanto a França está no caminho para o CAGR mais rápido de 9,0% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína de Ervilha na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão dos Setores de Alimentos e Bebidas à Base de Plantas | +1.8% | Alemanha, Reino Unido, Países Baixos, França | Médio prazo (2-4 anos) |

| Crescimento do Veganismo e Vegetarianismo | +1.2% | Reino Unido, Alemanha, Suécia, Bélgica | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos na Produção | +0.9% | Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Preferência do Consumidor por Rotulagem Limpa e Transparente | +0.7% | Alemanha, Reino Unido, França, Suécia | Médio prazo (2-4 anos) |

| Investimento em Capacidades de Pesquisa, Desenvolvimento e Produção | +0.6% | Alemanha, França, Países Baixos, Bélgica | Longo prazo (≥ 4 anos) |

| Crescimento da Demanda por Nutrição Esportiva | +0.8% | Reino Unido, Alemanha, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão dos Setores de Alimentos e Bebidas à Base de Plantas Impulsiona a Demanda por Ingredientes

Em 2025, o setor europeu de carnes à base de plantas registrou vendas no varejo de EUR 3,6 bilhões (USD 3,9 bilhões). A proteína de ervilha representou aproximadamente 40% do total de insumos proteicos entre as principais marcas, substituindo a soja devido ao seu status não-OGM e ao perfil favorável de aminoácidos para texturização. A Vegetarian Butcher da Unilever e a Garden Gourmet da Nestlé reformularam suas principais SKUs em 2025 para apresentar o isolado de ervilha como proteína primária. Essa decisão foi apoiada por testes com consumidores, que mostraram um aumento de 28% nas compras repetidas quando "proteína de ervilha" era exibida de forma proeminente na embalagem em comparação com o rótulo genérico "proteína vegetal". Essa mudança destaca o crescente reconhecimento dos benefícios da proteína de ervilha: seu sabor neutro e cor clara permitem rótulos mais limpos com apenas 3-4 ingredientes mascarantes, em comparação com os 8-10 normalmente necessários para produtos à base de soja. Essa simplicidade agrada aos consumidores europeus, que classificam a clareza dos ingredientes como o segundo fator de compra mais importante, após o sabor. Os fabricantes de alternativas lácteas também estão se adaptando a essa tendência. No início de 2026, a marca Alpro da Danone lançou alternativas de iogurte à base de proteína de ervilha na Alemanha e na França, visando consumidores intolerantes à lactose que consideram as bases de amêndoa e aveia texturalmente inadequadas. A indústria de bebidas também está avançando nessa direção. Os shakes proteicos prontos para beber estão sendo reformulados para atender às certificações de esporte limpo, que estão cada vez mais examinando as cadeias de fornecimento de soro de leite em busca de resíduos de antibióticos — uma preocupação ausente nas proteínas vegetais.

O Crescimento do Veganismo e Vegetarianismo Remodela os Padrões de Consumo de Proteínas

Em 2025, aproximadamente 10% da população da Alemanha se identificava como vegetariana ou vegana, um aumento em relação a 8% em 2023. Pesquisas dietéticas nacionais mostram tendências semelhantes no Reino Unido e na Suécia, com 9% e 12%, respectivamente. Essa mudança é mais evidente entre os millennials urbanos e a Geração Z, que têm 3-4 vezes mais probabilidade do que as gerações mais velhas de pagar um prêmio por proteínas à base de plantas. Isso resultou em um mercado segmentado onde produtos de isolado de ervilha premium coexistem com opções de concentrado mais econômicas. Os flexitarianos, indivíduos que reduzem, mas não eliminam completamente a proteína animal, representam significativos 30% da população europeia e são os principais impulsionadores do crescimento em produtos híbridos. Esses produtos combinam proteína de ervilha com pequenas quantidades de laticínios ou ovos para melhorar a textura e reduzir custos. Dados de varejo de 2025 mostraram que na França e na Espanha, hambúrgueres híbridos contendo 60% de proteína de ervilha e 40% de carne bovina superaram as alternativas 100% à base de plantas em uma margem de 2:1. Isso sugere que o crescimento da proteína de ervilha é impulsionado mais pela substituição incremental da proteína animal nas dietas convencionais do que pela conversão de veganos comprometidos. Como resultado, os fornecedores de ingredientes estão focando em melhorar as funcionalidades, como a hidrólise enzimática para emulsificação aprimorada, para tornar a proteína de ervilha eficaz em taxas de inclusão mais baixas. Essa abordagem reduz os custos de formulação e amplia a acessibilidade ao mercado.

Avanços Tecnológicos Reduzem Custos e Melhoram a Funcionalidade

De 2023 a 2025, Roquette e Cosucra, que gerenciam coletivamente 7 das 15 maiores instalações de proteína de ervilha da Europa, alcançaram melhorias de eficiência energética de 18-22% nos processos de fracionamento úmido utilizados para isolar a proteína de ervilha. Esses avanços foram impulsionados por atualizações de filtração por membrana e pela adoção de sistemas de recuperação de calor residual. Consequentemente, a diferença de custo entre o isolado de ervilha e o isolado de soja reduziu de aproximadamente USD 1,80 por quilograma em 2023 para USD 1,20 por quilograma em 2025. Essa redução de preço é considerada fundamental pelos fabricantes de alimentos para uma adoção mais ampla em segmentos sensíveis ao preço, como panificação e snacks. Concomitantemente, os métodos de modificação enzimática reduziram os sabores indesejados e melhoraram as propriedades de formação de gel, expandindo a gama de aplicações para a proteína de ervilha. O lançamento em 2025 pela Ingredion de um isolado de ervilha pré-gelatinizado suporta formulações em processo a frio em alternativas lácteas, preservando vitaminas e cores sensíveis ao calor ao eliminar a necessidade de tratamento térmico. Além disso, os depósitos de patentes para métodos de processamento de proteína de ervilha no Instituto de Propriedade Intelectual da UE aumentaram 34% em 2024-2025, com candidatos alemães e holandeses liderando o caminho, destacando os contínuos esforços de P&D[1]Fonte: Eurostat, "Preços Industriais de Energia 2024-2025," ec.europa.eu.

Preferência do Consumidor por Rotulagem Limpa e Transparente

Em uma pesquisa de 2025 com 12.000 respondentes da Alemanha, França, Reino Unido e Espanha, os consumidores europeus classificaram "ingredientes reconhecíveis" como o fator mais importante para construir confiança em alimentos embalados, de acordo com a BUEC[2]Fonte: BEUC, "Pesquisa de Confiança do Consumidor em Ingredientes 2025," beuc.eu. Notavelmente, 68% dos respondentes relataram evitar produtos com mais de cinco ingredientes que não conseguiam identificar. Essa preferência beneficia a proteína de ervilha, que requer menos co-ingredientes para estabilização. Em comparação, o isolado de proteína de soja frequentemente depende de aditivos como lecitina, carragena ou gomas para mascarar seu sabor de feijão e alcançar uma textura desejável. Os varejistas estão aproveitando essa tendência por meio de estratégias de marca própria. Por exemplo, a linha Plant Chef da Tesco no Reino Unido reformulou 14 SKUs em 2025 para usar exclusivamente proteína de ervilha. A embalagem enfatizou apenas 4 ingredientes,

resultando em um aumento de 19% na velocidade de vendas em comparação com as formulações anteriores. A certificação orgânica oferece uma camada adicional de diferenciação, particularmente na Alemanha e na Áustria, onde os alimentos orgânicos representam mais de 12% dos gastos com supermercados. Embora a proteína de ervilha orgânica comande um prêmio de 40-50% sobre as variantes convencionais, seu fornecimento permanece limitado devido à escassez de área certificada e aos ciclos mais longos de rotação de culturas necessários para manter a saúde do solo sem insumos sintéticos. Esse desequilíbrio entre oferta e demanda impulsionou o interesse em investimentos em agricultura contratual. Por exemplo, o Emsland Group garantiu acordos plurianuais para 8.000 hectares de cultivo orgânico certificado de ervilha no norte da Alemanha e na Polônia, garantindo aos agricultores um preço mínimo indexado às ervilhas convencionais com um prêmio adicional de 25%.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de produção mais elevados em comparação com outras proteínas, como soja ou fontes animais | -1.2% | Global; mais acentuado na Europa Ocidental e do Norte, onde os custos de insumos e energia são elevados | Médio prazo (2–4 anos) |

| Concorrência de proteínas vegetais estabelecidas, como soja, arroz ou outras | -0.9% | Em toda a UE; particularmente intensa na Alemanha, Países Baixos e Bélgica, onde a infraestrutura de processamento de soja é madura | Longo prazo (≥ 4 anos) |

| Ceticismo dos consumidores em relação a proteínas novas | -0.6% | Europa Oriental e Rússia, com repercussão na Europa do Sul (Itália, Espanha) | Médio prazo (2–4 anos) |

| Obstáculos regulatórios e de rotulagem | -0.5% | Em toda a UE; impulsionado pelo Regulamento da UE sobre Novos Alimentos (CE) n.º 2015/2283 e pelos requisitos de conformidade de rotulagem a nível nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Produção Mais Elevados Restringem a Expansão das Margens em Segmentos Sensíveis ao Preço

Em 2025, os custos de produção do isolado de proteína de ervilha na Europa tiveram uma média de EUR 4,20-4,80 por quilograma (USD 4,55-5,20), cerca de 35-40% mais elevados do que os isolados de soja e 60-70% acima dos concentrados de soro de leite em base equivalente de proteína. Esses custos elevados deveram-se aos menores rendimentos de extração; a recuperação de proteína de ervilhas brutas é de 18-22%, em comparação com 30-35% para a soja, e ao maior consumo de energia durante a secagem e moagem. Essa desvantagem de custo limitou a adoção em mercados de alto volume e baixa margem, como panificação e confeitaria, onde os custos de ingredientes devem permanecer dentro de 8-10% do preço do produto acabado para manter as margens dos varejistas. O aumento dos custos de energia agravou a situação. As tarifas de eletricidade industrial na Alemanha e na Bélgica subiram 12-15% durante 2024-2025, apesar da estabilização mais ampla do mercado de energia, pressionando os processadores sem fontes de energia renovável, conforme observado pelo Eurostat[3]. Além disso, os preços da ervilha amarela na França subiram 18% no início de 2025 devido a secas nas principais regiões produtoras, forçando os processadores a absorver perdas ou repassar custos aos clientes, o que levou a mudanças de formulação para soja em algumas alternativas de carne de marca própria. O aumento de escala é fundamental para a redução de custos, mas alcançar economias de escala semelhantes às da soja requer instalações com capacidade anual superior a 100.000 toneladas métricas. Atualmente, apenas três plantas na Europa atingem esse limite, e alcançá-lo requer investimentos de capital de EUR 200-300 milhões (USD 215-325 milhões), desencorajando novos entrantes e consolidando o mercado em torno dos players estabelecidos.

A Concorrência da Soja e das Proteínas Vegetais Emergentes Fragmenta a Demanda

Em 2025, a proteína de soja detinha uma participação de 45% no mercado europeu de ingredientes proteicos à base de plantas, impulsionada por cadeias de fornecimento estabelecidas, preços competitivos e décadas de expertise em formulação que minimizam tentativas e erros para os fabricantes de alimentos. A proteína de arroz ganhou força no sul da Europa, particularmente na Espanha e na Itália, onde o cultivo local de arroz e a familiaridade cultural ajudaram-na a capturar 8% do mercado regional. Seu crescimento foi notável em aplicações hipoalergênicas, como fórmulas infantis e nutrição médica. As proteínas de fava e grão-de-bico estão emergindo como fortes concorrentes, com pesquisas financiadas pela UE explorando seu potencial para rivalizar ou superar a funcionalidade da proteína de ervilha, ao mesmo tempo em que oferecem benefícios agronômicos, como melhoria da estrutura do solo e retenção de água. No entanto, o surgimento de alternativas está fragmentando os esforços de P&D e desacelerando o crescimento da participação de mercado da proteína de ervilha, apesar do aumento dos volumes. As formulações híbridas que combinam múltiplas proteínas vegetais para otimizar custo e funcionalidade estão diluindo ainda mais a demanda por ingrediente único. Uma análise de 2025 de 200 produtos de carne à base de plantas de grandes varejistas europeus mostrou que 62% continham duas ou mais proteínas vegetais, sendo as misturas de ervilha e soja as mais comuns.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Os Isolados Dominam por Meio de Funcionalidade Superior

Em 2025, os isolados proteicos representaram 66,12% do mercado europeu de proteína de ervilha e devem crescer a um CAGR de 7,72% até 2031. Seu teor proteico de 85-90% e propriedades organolépticas neutras os tornam ideais para bebidas, nutrição clínica e fórmulas infantis, onde sabores indesejados ou textura arenosa são inaceitáveis. Os isolados permitem a fortificação proteica de até 20 gramas por porção sem comprometer a sensação na boca, ao contrário dos concentrados, que requerem sistemas de hidrocoloides dispendiosos. A proteína de ervilha texturizada, utilizada em análogos de carne à base de plantas, permanece um nicho devido ao processamento especializado e à concorrência de alternativas à base de soja.

Os avanços na tecnologia de produção de isolados entre 2024 e 2025, como os sistemas de filtração por membrana, melhoraram a recuperação de proteínas em 8-12% e reduziram o uso de água em 30-35%, conforme divulgações da Cosucra. Essas eficiências estão reduzindo os prêmios dos isolados sobre os concentrados, impulsionando a adoção em aplicações de nível intermediário, como barras de nutrição e shakes prontos para beber. A proteína de ervilha hidrolisada, um subsegmento dos isolados, está ganhando força na nutrição clínica e infantil por sua alergenicidade reduzida e absorção mais rápida. A aprovação da EFSA em 2024 do isolado de proteína de ervilha para uso em fórmulas infantis, sujeita a padrões de pureza e metais pesados, impulsiona ainda mais a demanda em segmentos de alta margem.

Por Categoria de Produto: O Convencional Domina, o Orgânico Acelera

Em 2025, a proteína de ervilha convencional detinha 85,36% de participação de mercado, refletindo a maturidade das cadeias de fornecimento não orgânicas e a sensibilidade ao preço em todas as aplicações. As variantes orgânicas, crescendo a um CAGR de 8,11% até 2031, beneficiam-se do posicionamento premium nos canais de varejo e alimentação fora do lar, onde a certificação justifica prêmios de preço de 40-50%. A Alemanha e a Áustria lideram o consumo orgânico, com alimentos orgânicos representando 12-14% dos gastos com supermercados, o dobro da média europeia. No entanto, a área certificada limitada e as rotações de culturas de 3 anos restringem o fornecimento orgânico, levando a investimentos em agricultura contratual pela Roquette e pelo Emsland Group, garantindo 5.000-8.000 hectares na França, Alemanha e Polônia.

A certificação orgânica impõe padrões de processamento mais rigorosos, exigindo linhas de produção dedicadas e fontes de enzimas não-OGM, aumentando os custos em 15-20% em comparação com as instalações convencionais. Esses custos são viáveis apenas em escala, concentrando a produção de proteína de ervilha orgânica entre 4-5 grandes processadores europeus. A dinâmica do varejo está mudando, com alternativas de carne orgânica de marca própria ganhando participação à medida que Lidl e Aldi expandiram as SKUs orgânicas à base de plantas em 30-40% em 2025. Esse crescimento de marca própria pressiona os fabricantes de marcas a se diferenciarem por meio de alegações funcionais como "alto teor proteico" ou "perfil completo de aminoácidos", em vez de depender exclusivamente do status orgânico.

Por Aplicação: Os Suplementos Superam Alimentos e Bebidas

Em 2025, alimentos e bebidas representaram 33,42% das aplicações de proteína de ervilha na Europa, abrangendo panificação, extensores de carne, suplementos, bebidas, snacks, confeitaria e nutrição infantil. O segmento de suplementos está crescendo a um CAGR de 8,85% até 2031, impulsionado pela nutrição esportiva e substitutos de refeições. Os extensores e substitutos de carne dominam, com proteína de ervilha utilizada em 60% dos hambúrgueres, salsichas e produtos de carne moída à base de plantas lançados em 2024-2025. As aplicações de panificação crescem mais lentamente devido às propriedades limitadas de mimetização do glúten da proteína de ervilha, o que aumenta os custos e os prazos de desenvolvimento.

A nutrição infantil tornou-se um nicho de alto valor após a aprovação da EFSA em 2024 do isolado de proteína de ervilha para uso em fórmulas. A divisão Nutricia da Danone lançou uma fórmula hipoalergênica à base de ervilha na França e na Alemanha no final de 2025, visando bebês com alergia à proteína do leite de vaca, afetando 2-3% dos bebês. Historicamente, essa condição era tratada com fórmulas lácteas hidrolisadas dispendiosas. As aplicações de ração animal são menores, mas estão crescendo, à medida que os produtores de aquicultura e alimentos para animais de estimação buscam alternativas sustentáveis como a proteína de ervilha, que reduz os custos de ração e mantém as taxas de crescimento.

Análise Geográfica

A Alemanha capturou 33,6% da participação de mercado em 2025 graças a cinco grandes plantas de extração, logística ferroviária integrada e penetração no varejo de carnes à base de plantas que atingiu 2,1 kg de consumo per capita — o dobro da média europeia. A adoção madura modera o crescimento para um CAGR de 5,8%, à medida que as principais SKUs de hambúrgueres e salsichas saturam as prateleiras. Os processadores estão se voltando para snacks de alto teor proteico e panificação para sustentar o impulso, enquanto a volatilidade dos preços de energia motiva investimentos em energia solar no local para proteger as margens.

A França é a líder em crescimento com um CAGR previsto de 9,02% até 2031. O programa Protéines France investiu EUR 100 milhões nas cadeias de valor de leguminosas locais, alinhando os incentivos dos agricultores com as necessidades dos processadores. O polo de Vic-sur-Aisne da Roquette integra 600 fazendas e reduz os custos de transporte de entrada em 12-15%, posicionando a França como a base de exportação de isolados da Europa. As opções obrigatórias de proteína vegetal em refeitórios públicos a partir de 2024 sustentam o volume, enquanto os millennials urbanos impulsionam a penetração no varejo de 12% dos domicílios em 2023 para 18% em 2025.

O Reino Unido, a Espanha, os Países Baixos, a Bélgica, a Itália e a Polônia contribuem coletivamente para uma participação de mercado significativa. No Reino Unido, os volumes no varejo se normalizaram após a pandemia, mas Greggs, Pret e Costa Coffee adicionaram itens de proteína de ervilha ao cardápio, transferindo a demanda para o setor de alimentação fora do lar. Espanha e Itália apresentam uma absorção mais lenta no varejo, mas uma rápida expansão da nutrição esportiva, auxiliada por redes de academias e pela cultura de maratonas. Os Países Baixos e a Bélgica se beneficiam da logística centrada em portos, com Avebe e Cosucra exportando isolados por todo o bloco. Os locais de baixo custo da Polônia atraem capacidade, embora aprovações regulatórias mais lentas e lacunas de infraestrutura moderem o crescimento no curto prazo.

Cenário Competitivo

O mercado europeu de proteína de ervilha é altamente fragmentado, com os principais players — Roquette, Cosucra, Emsland Group e Ingredion — respondendo coletivamente por uma participação de mercado significativa. Isso deixa oportunidades significativas para players menores e de nicho se estabelecerem. A Roquette depende de uma rede de 600 fazendas para garantir um fornecimento consistente de ervilhas rastreáveis, reforçando seu compromisso com a qualidade e a transparência. O Emsland Group, por outro lado, concentra-se em garantir terras agrícolas orgânicas para manter sua posição no segmento premium. A Ingredion se diferencia por meio de linhas de hidrólise enzimática, que produzem peptídeos pré-digeridos especificamente projetados para aplicações de nutrição clínica. Enquanto isso, a Cosucra enfatiza processos de membrana eficientes em água, alinhando-se com as preferências dos consumidores conscientes do meio ambiente e focados em ESG.

Os processadores de nível intermediário estão sob pressão crescente à medida que grandes multinacionais alimentares adotam estratégias de integração retroativa. Por exemplo, o Kerry Group expandiu suas operações incorporando linhas de produção de isolados holandeses dedicadas às suas próprias marcas de alternativas de carne. No entanto, a empresa também comercializa sua capacidade excedente para compradores terceiros, o que intensificou a concorrência de preços no mercado. Da mesma forma, a Cargill fez parceria com a Puris para distribuir isolados de origem americana, aproveitando sua extensa rede de distribuição para mitigar os desafios impostos pelos custos de frete e logística.

As startups estão ativamente visando mercados de nicho inexplorados dentro do setor de proteína de ervilha. A Burcon NutraScience, por exemplo, licenciou sua avançada tecnologia de extração de 95% de pureza para a Merit Functional Foods, embora a produção de volumes comerciais permaneça limitada nesta fase. Os depósitos de patentes no setor aumentaram 34% durante 2024-2025, com inovações focadas principalmente em métodos de filtração energeticamente eficientes e enzimas de mascaramento de sabor. A expertise regulatória emergiu como uma vantagem competitiva crítica, pois o custo de preparação de dossiês para a EFSA pode chegar a EUR 0,5 milhão. Essa barreira financeira confere aos incumbentes bem financiados uma vantagem distinta, particularmente em segmentos emergentes como fórmulas infantis.

Líderes do Setor de Proteína de Ervilha na Europa

Ingredion Incorporated

Archer Daniels Midland Company

Roquette Frères S.A.

Cargill Inc.

Cosucra Groupe Warcoing SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Lasenor lançou a VP-100, uma proteína de ervilha texturizante desenvolvida com a Meala FoodTech, para reduzir o uso de ovos em 50-100% em produtos de panificação como muffins e bolos. O ingrediente melhorou a aeração, produziu miolo mais macio, prolongou a vida útil e manteve o volume e a textura.

- Junho de 2025: A DSM-Firmenich fez parceria com a Meala FoodTech para lançar a Vertis PB Pea, uma proteína de ervilha texturizante de rótulo limpo para alternativas de carne à base de plantas. Este ingrediente multifuncional substitui aglutinantes modificados como os hidrocoloides, permitindo listas de ingredientes mais curtas ao mesmo tempo em que proporciona ligação, gelificação, emulsificação e enriquecimento proteico.

- Maio de 2024: Em um movimento estratégico para diversificar seu portfólio de proteínas vegetais, a Roquette lançou a NUTRALYS Fava S900M, um isolado de proteína de fava sustentável e de alta qualidade que complementa suas ofertas de proteína de ervilha. Afirmou-se que este produto foi projetado para fornecer perfis equilibrados de aminoácidos e atributos funcionais adequados para suplementos nutricionais de rótulo limpo, bebidas e produtos alternativos de carne. A adição deste ingrediente inovador destaca o compromisso da empresa em expandir as opções de proteína sustentável para o crescente mercado europeu.

- Fevereiro de 2024: A Roquette introduziu quatro ingredientes inovadores de proteína de ervilha sob sua marca NUTRALYS que oferecem funcionalidade aprimorada e benefícios nutricionais. Esses novos isolados e concentrados de proteína de ervilha são projetados para melhorar as propriedades de textura, solubilidade e emulsificação, tornando-os ideais para uma ampla gama de aplicações de alimentos à base de plantas. Os produtos visam formulações em barras nutricionais de alto teor proteico, misturas para bebidas e alternativas lácteas, permitindo que os fabricantes atendam à crescente demanda dos consumidores por opções de proteína de rótulo limpo e à base de plantas.

Escopo do Relatório do Mercado de Proteína de Ervilha na Europa

A proteína de ervilha é um produto alimentar e suplemento proteico derivado e extraído de ervilhas amarelas e verdes partidas, Pisum sativum.

O mercado europeu de proteína de ervilha é segmentado por forma, aplicação e geografia. Com base na forma, o mercado é segmentado em isolado proteico, concentrado proteico e proteína texturizada. Com base na aplicação, o mercado é segmentado em panificação, extensor e substituto de carne, suplemento nutricional, bebida, snacks e outras aplicações. Por geografia, o mercado é segmentado em Espanha, Reino Unido, França, Alemanha, Itália, Rússia e Restante da Europa.

O dimensionamento do mercado foi realizado em termos de valor em USD e em termos de volume em toneladas para todos os segmentos mencionados acima.

| Isolado Proteico |

| Concentrado Proteico |

| Texturizado/Hidrolisado |

| Proteína de Ervilha Convencional |

| Proteína de Ervilha Orgânica |

| Alimentos e Bebidas | Panificação |

| Extensores e Substitutos de Carne | |

| Suplementos Nutricionais | |

| Bebidas | |

| Snacks | |

| Confeitaria | |

| Nutrição Infantil | |

| Ração Animal | |

| Suplementos | |

| Outras Aplicações |

| Europa |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Bélgica |

| Polônia |

| Países Baixos |

| Restante da Europa |

| Por Forma | Isolado Proteico | |

| Concentrado Proteico | ||

| Texturizado/Hidrolisado | ||

| Por Categoria de Produto | Proteína de Ervilha Convencional | |

| Proteína de Ervilha Orgânica | ||

| Por Aplicação | Alimentos e Bebidas | Panificação |

| Extensores e Substitutos de Carne | ||

| Suplementos Nutricionais | ||

| Bebidas | ||

| Snacks | ||

| Confeitaria | ||

| Nutrição Infantil | ||

| Ração Animal | ||

| Suplementos | ||

| Outras Aplicações | ||

| Por Geografia | Europa | |

| Reino Unido | ||

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de proteína de ervilha na Europa em 2031?

Espera-se que o mercado de proteína de ervilha na Europa atinja USD 710,95 milhões até 2031.

Qual forma lidera a demanda regional?

Os isolados proteicos dominam, detendo 66,12% de participação em 2025 e expandindo a um CAGR de 7,72% até 2031.

Por que a França é a geografia de crescimento mais rápido?

O financiamento governamental, a nova capacidade de processamento e as opções obrigatórias de proteína vegetal na alimentação coletiva pública impulsionam um CAGR previsto de 9,02%.

Qual segmento de aplicação está crescendo mais rapidamente?

Os suplementos, especialmente os pós de nutrição esportiva e os shakes prontos para beber, estão crescendo a um CAGR de 8,85% até 2031.

Página atualizada pela última vez em: