Marktgröße und Marktanteil für Erbsenfaser

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

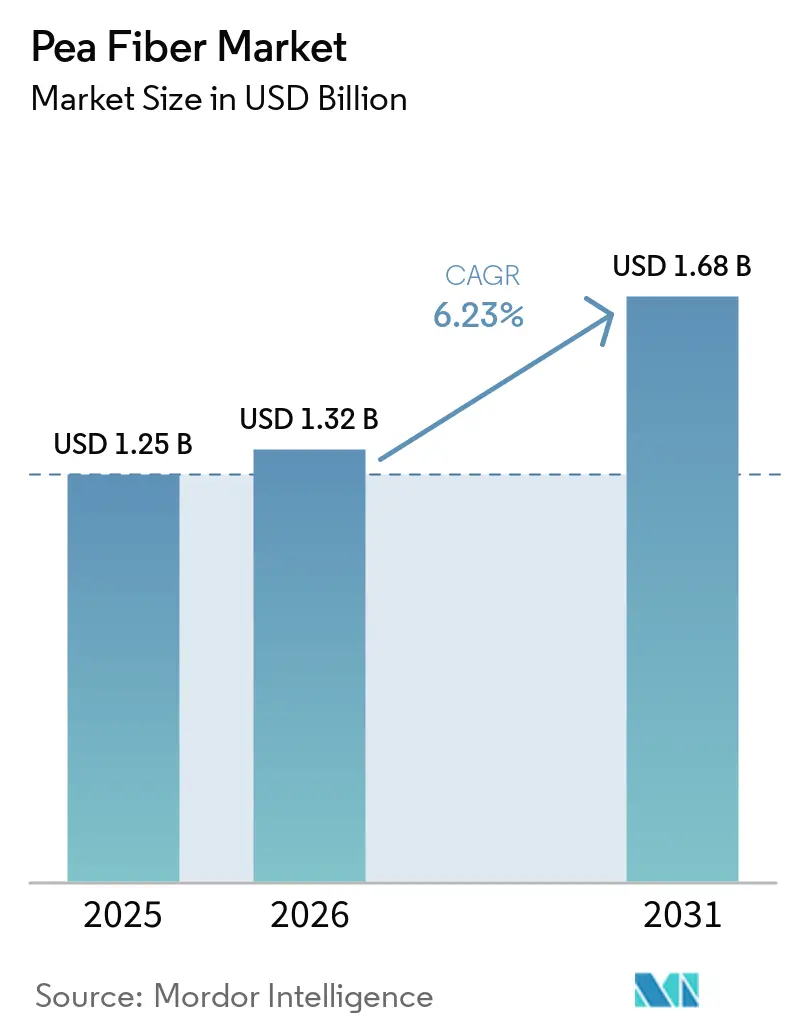

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 1.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

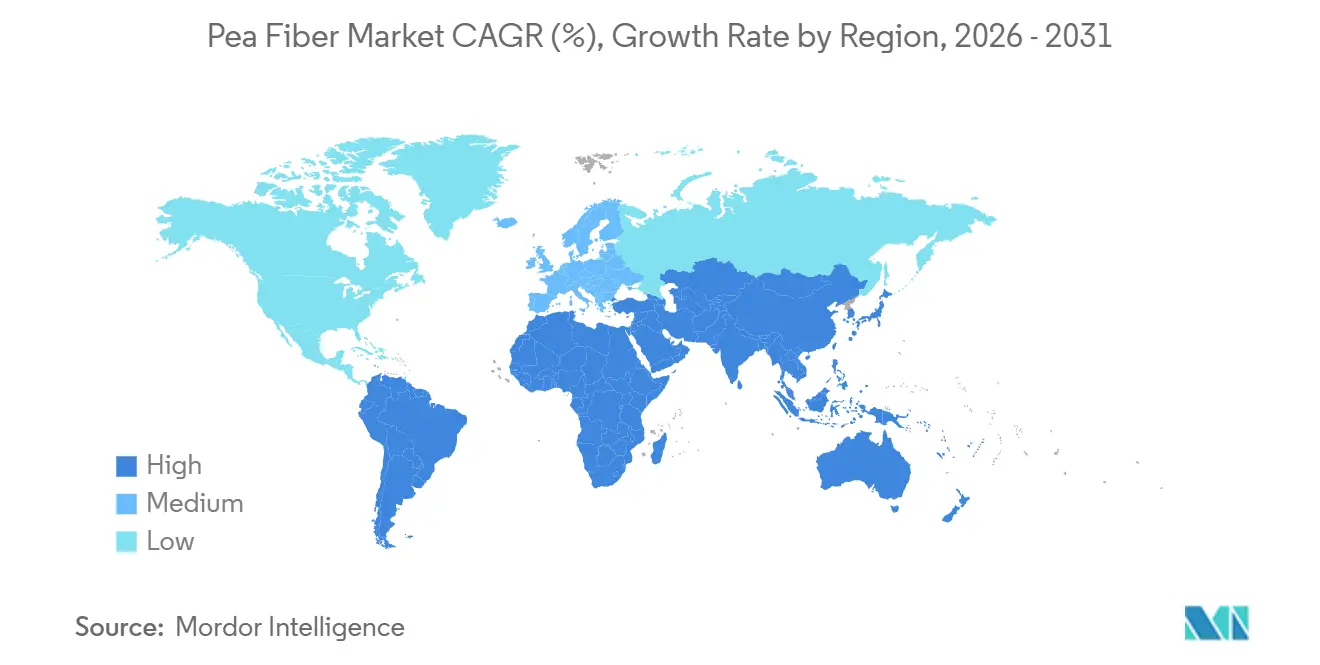

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Erbsenfaser von Mordor Intelligence

Die Marktgröße für Erbsenfaser wird voraussichtlich von 1,25 Milliarden USD im Jahr 2025 und 1,30 Milliarden USD im Jahr 2026 auf 1,68 Milliarden USD bis 2031 anwachsen, was einem CAGR von 5,3 % zwischen 2026 und 2031 entspricht. Erbsenfaser wird zunehmend als wertsteigernde funktionelle Zutat im Rahmen der Clean-Label-Reformulierung, der Innovation glutenfreier Produkte und pflanzlicher Lebensmittelanwendungen positioniert, anstatt ausschließlich als Massenrohstoff für Ballaststoffe verwendet zu werden. Die Weltgesundheitsorganisation empfiehlt weiterhin mindestens 25 g natürlich vorkommende Ballaststoffe pro Tag für Erwachsene, während die Aufnahme in den Vereinigten Staaten, dem Vereinigten Königreich und Kanada unter diesem Niveau geblieben ist, was die Nachfrage nach ballaststoffangereicherten Lebensmitteln und Nahrungsergänzungsmitteln offen hält [1]Quelle: Weltgesundheitsorganisation, "Gesunde Ernährung," WHO-Merkblatt, who.int. Regulatorische Fortschritte in Europa und die breitere Einführung der Trockentrennungsverarbeitung verbessern den Produktzugang, die Kostenstrukturen und die Nachhaltigkeitspositionierung für Anbieter im Markt für Erbsenfaser [2]Quelle: EFSA-Gremium für Lebensmittelzusatzstoffe und Aromen, "Sicherheitsbewertung von Erbsenfaserkonzentrat (FIPEA) als Lebensmittelzusatzstoff," EFSA-Journal, efsa.europa.eu. Handelsstörungen bei Gelben Erbsen und sensorische Einschränkungen bei höheren Einmischungsmengen verlangsamen nach wie vor einige Investitions- und Formulierungsentscheidungen, aber der Markt für Erbsenfaser hält bis 2031 einen moderaten und dauerhaften Wachstumspfad aufrecht.

Wichtigste Erkenntnisse des Berichts

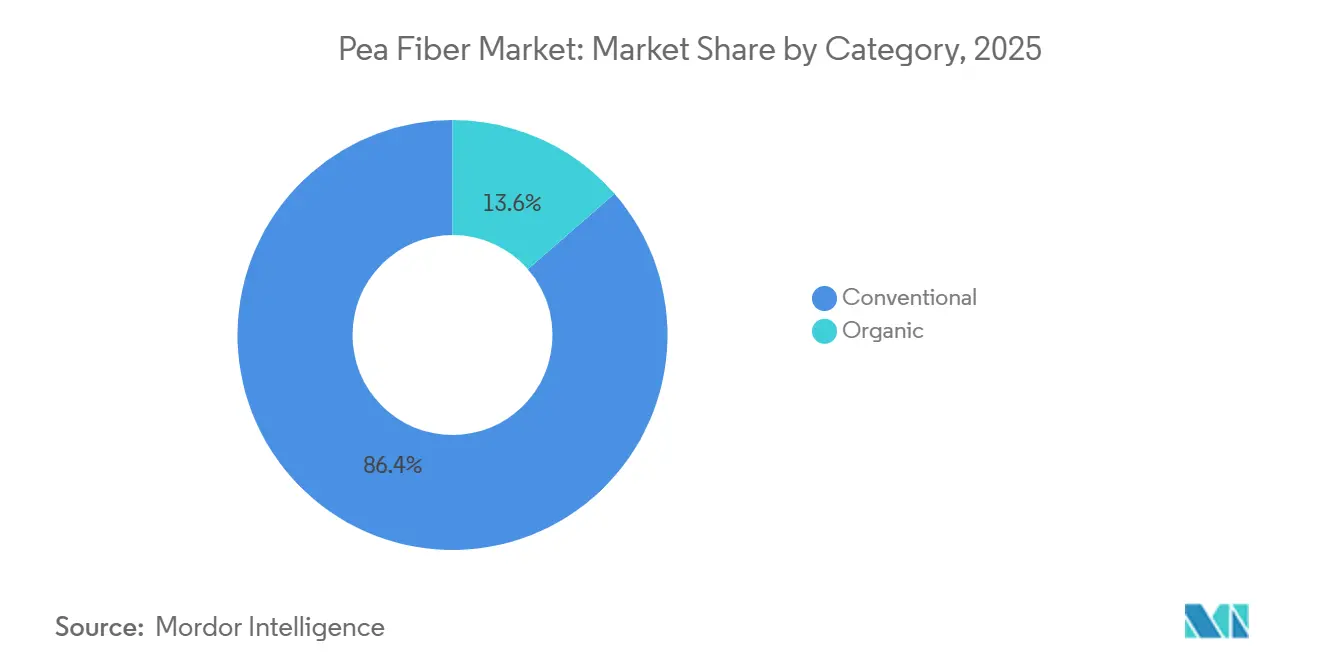

- Nach Kategorie entfiel auf konventionelle Erbsenfaser im Jahr 2025 ein Anteil von 86,4 % am Gesamtwert, während Bio-Erbsenfaser bis 2031 voraussichtlich mit einem CAGR von 7,7 % wachsen wird.

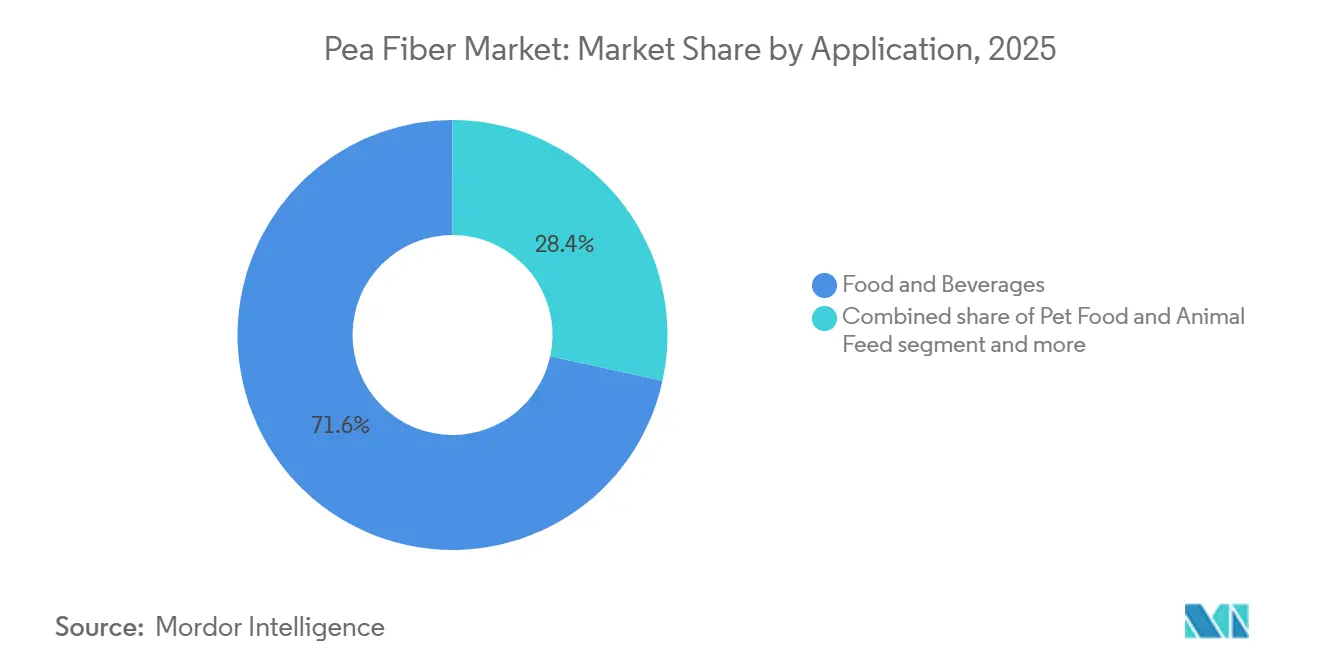

- Nach Anwendung entfielen auf Lebensmittel und Getränke im Jahr 2025 71,5 % der Marktgröße für Erbsenfaser, während Nahrungsergänzungsmittel bis 2031 voraussichtlich mit einem CAGR von 7,2 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,9 % am Gesamtwert, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 5,8 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Erbsenfaser

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung pflanzlicher und veganer Ernährungsweisen | +1.4% | Global, mit frühen Gewinnen in Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum in der Herstellung glutenfreier Lebensmittel | +0.8% | Kernmärkte Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (≤ 2 Jahre) |

| Zunehmende regulatorische Unterstützung für Ansprüche zur Ballaststoffanreicherung | +0.5% | Nordamerika und Europa, mit schrittweiser Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Verbraucherpräferenz für Clean-Label-Zutaten | +0.7% | Global, mit führenden Premiummärkten bei der Einführung | Kurzfristig (2–4 Jahre) |

| Ausbau der Produktionskapazität und Einführung von Trockentrennungstechnologien | +0.6% | Produktionszentren in Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (≤ 2 Jahre) |

| Zunehmendes Gesundheitsbewusstsein und Ernährungsbewusstsein | +0.9% | Global, mit stärkerer Korrelation in entwickelten Märkten | Mittelfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung pflanzlicher und veganer Ernährungsweisen

Erbsenfaser gewinnt in pflanzlichen Lebensmitteln zunehmend an Bedeutung, da sie Textur, Feuchtigkeitsrückhaltung und Fettersatz in Fleischalternativen und milchfreien Produkten unterstützt. Im Jahr 2025 kündigte Lantmännen eine Investition von 105 Millionen EUR in eine neue Anlage zur Verarbeitung von Gelben Erbsen in Lidköping, Schweden, an, die für die Inbetriebnahme in der ersten Hälfte des Jahres 2027 geplant ist. Die Anlage soll jährlich 7.000 Tonnen Proteinisolat aus 35.000 Tonnen Gelber Erbsen produzieren. Da Lebensmittelhersteller ihr Angebot an pflanzlichen Produkten ausweiten, reformulieren sie häufig Produkte, um sowohl Textur als auch Nährwert zu verbessern, was den Einsatz von Erbsenfaser als ergänzende Zutat erhöht. Infolgedessen wird das Wachstum im Markt für Erbsenfaser häufig durch die breitere Einführung von Erbsen-basierten Zutaten und nicht allein durch die Nachfrage nach Ballaststoffen angetrieben. Da sich pflanzliche Anwendungen über mehrere Lebensmittelkategorien hinweg ausweiten, wird erwartet, dass der Markt für Erbsenfaser von einer breiteren und stabileren Nachfragebasis profitiert.

Wachstum in der Herstellung glutenfreier Lebensmittel

Die Produktion glutenfreier Lebensmittel unterstützt weiterhin das Wachstum im Markt für Erbsenfaser, da die Entfernung von Weizen häufig Herausforderungen in Bezug auf Textur und Feuchtigkeitsrückhaltung schafft, die Erbsenfaser ohne die Einführung häufiger Allergene beheben kann. Laut dem Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums stiegen die US-amerikanischen Nettoexporte von Trockenerbsen im Vermarktungsjahr 2024/25 um 40 %, was teilweise durch die steigende Inlandsnachfrage nach wertschöpfenden hülsenfruchtbasierten Zutaten angetrieben wurde [3]Quelle: Wilma V. Davis, Catharine Weber, Helen Wakefield und Seth Wechsler, "Ausblick auf Gemüse und Hülsenfrüchte, April 2025," Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums, ers.usda.gov. Lebensmittelhersteller betrachten Erbsenfaser zunehmend nicht nur als Nährwertverbesserung, sondern als wesentliche strukturelle Komponente in glutenfreien Formulierungen. Diese Verschiebung trägt dazu bei, die Produktentwicklungs- und Testzeit zu verkürzen und gleichzeitig einen konsistenten Wiederholungseinsatz in Backwaren-, Nudel- und Snackanwendungen zu unterstützen. Darüber hinaus stärkt die Clean-Label-Attraktivität von Erbsenfaser ihre Wettbewerbsposition gegenüber technisch komplexeren Hydrokolloidsystemen sowohl in nordamerikanischen als auch in europäischen Märkten.

Wachsende Verbraucherpräferenz für Clean-Label-Zutaten

Clean-Label-Präferenzen beeinflussen zunehmend die Mainstream-Produktreformulierung im gesamten Markt für Erbsenfaser und gehen über Nischen-Premiumkategorien hinaus. Ingredion berichtete, dass 56 % der globalen Verbraucher bereit waren, mehr für Produkte mit erkennbaren Zutaten zu zahlen, während 38 % der neuen Lebensmittel- und Getränkeeinführungen in den Vereinigten Staaten und Kanada im Jahr 2025 Clean-Label-Angaben enthielten. Erbsenfaser entspricht diesen Erwartungen gut, da sie auf der Verpackung einfach als „Erbsenfaser” oder „Gelbe Erbsenfaser” aufgeführt werden kann und komplexe technische Terminologie vermeidet. Roquette spiegelte diesen Trend auch auf der Lieferkettenebene wider, indem es die NOP-zertifizierte Verarbeitung für sein Bio-Erbsenzutatenportfolio aus kanadischen Prärieerbsen fortsetzte. Da Verbraucher zunehmend Wert auf kürzere und transparentere Zutatenlisten legen, insbesondere bei pflanzlichen und Bio-Produkten, wird erwartet, dass der Markt für Erbsenfaser von der Einfachheit und Vertrautheit der Erbsenfaserkennzeichnung profitiert.

Zunehmende regulatorische Unterstützung für Ansprüche zur Ballaststoffanreicherung

Die regulatorischen Bedingungen werden für ballaststoffangereicherte Produkte zunehmend unterstützender und helfen dabei, die Vermarktung im Markt für Erbsenfaser zu vereinfachen. Im März 2025 kam die Europäische Behörde für Lebensmittelsicherheit zu dem Schluss, dass das Erbsenfaserkonzentrat FIPEA bei den vorgeschlagenen Verwendungsmengen keine Sicherheitsbedenken aufwirft, einschließlich Anwendungen von bis zu 10.000 mg/kg in Kategorien wie feinen Backwaren, Milchalternativen, fermentierten Milchprodukten und aromatisierten Getränken. Diese Stellungnahme bietet einen klareren regulatorischen Weg in der Europäischen Union für lösliche Erbsenfaser und reduziert frühere Bedenken hinsichtlich der Lektinsicherheit und potenzieller Genotoxizität. Darüber hinaus stellte eine 2025 in Foods veröffentlichte Überprüfung fest, dass die Einhaltung der FDA- und GB 2760-Standards für Verarbeitungshilfsstoffe zu einer Standardanforderung in der Zutatendokumentation geworden ist. Zusammen tragen diese regulatorischen Entwicklungen dazu bei, den Zeitraum zwischen der technischen Produktentwicklung und der kommerziellen Markteinführung zu verkürzen und ein stärkeres Innovationstempo im gesamten Markt für Erbsenfaser zu unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Preise für Gelbe Erbsen und Verfügbarkeit des Angebots | -0.6% | Global, mit besonderem Einfluss auf Verarbeitungszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sensorische und texturelle Herausforderungen bei höheren Einmischungsmengen | -0.3% | Global, alle Anwendungssegmente betreffend | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch alternative Ballaststoffzutaten | -0.4% | Global, mit unterschiedlicher Intensität je nach Anwendungssegment | Mittelfristig (≥ 4 Jahre) |

| Begrenzte Durchdringung in Entwicklungsmärkten | -0.2% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für Gelbe Erbsen und Verfügbarkeit des Angebots

Die handelspolitisch bedingte Volatilität der Preise für Gelbe Erbsen hat sich im Jahr 2025 als erhebliche kurzfristige Einschränkung für den Markt für Erbsenfaser herausgestellt, wobei die Störungen in erster Linie auf internationale handelspolitische Veränderungen und nicht auf grundlegende Angebotsbeschränkungen bei der Ernte zurückzuführen sind. Alberta Pulse Growers berichtete, dass die Einführung eines 100%igen Zolls Chinas auf kanadische Erbsen im März 2025 zu einem unmittelbaren Rückgang der Gebotspreise für Gelbe Erbsen um etwa 1,25 CAD pro Scheffel führte, was den Preisdruck in den vorgelagerten landwirtschaftlichen und nachgelagerten Zutatenlieferketten beschleunigte. Obwohl niedrigere Rohstoffkosten kurzfristige Margenvorteile für Hersteller von Erbsenzutaten bieten können, schwächt die erhöhte Handelsunsicherheit weiterhin die Planbarkeit für langfristige Beschaffungsstrategien, die Planung von Kapazitätserweiterungen und die Kapitalallokation im gesamten Markt für Erbsenfaser. Die Volatilität erhöht auch das operative Risiko für Verarbeiter mit konzentrierter Beschaffungsexposition, insbesondere für solche, die von Beschaffungsstrukturen aus einem einzigen Land abhängig sind. Im Gegensatz dazu wird erwartet, dass vertikal integrierte Anbieter und Unternehmen mit diversifizierten Beschaffungsnetzwerken, multiregionalen Liefervereinbarungen und stärkeren Bestandsverwaltungskapazitäten unter schwankenden Handelsbedingungen eine größere Widerstandsfähigkeit und Preisflexibilität zeigen werden.

Zunehmender Wettbewerb durch alternative Ballaststoffzutaten

Der Markt für Erbsenfaser steht weiterhin unter Wettbewerbsdruck durch etablierte alternative Ballaststoffe wie Flohsamenschalen, Chicorée-Inulin, Hafer-Beta-Glucan, Apfelfaser und Zitrusfaser, die alle in funktionellen, ernährungsbezogenen und Clean-Label-Anwendungen konkurrieren. COSUCRA hat diese Wettbewerbslandschaft durch seine Multi-Ballaststoff-Zutatenstrategie gestärkt, was widerspiegelt, wie Lebensmittelhersteller zunehmend mehrere Ballaststoffsysteme gleichzeitig bewerten, anstatt sich auf eine einzige Zutatenplattform zu standardisieren. Mehrere konkurrierende Ballaststoffe profitieren auch von längeren Vermarktungsgeschichten und einer stärkeren klinischen Positionierung in Bezug auf Verdauungsgesundheit, Blutzuckermanagement oder kardiovaskuläre Unterstützung, was ihnen einen Vorteil bei Formulierungs- und Marketingdiskussionen verschafft. Laufende Forschungen, die in Food Hydrocolloids veröffentlicht wurden, tragen jedoch dazu bei, den Wertbeitrag von Erbsenfaser zu stärken, indem günstige mikrobiombezogene Ergebnisse in gemischten Ballaststoffanwendungen nachgewiesen werden. Da der Wettbewerb zunimmt, wird erwartet, dass die Differenzierung im Markt für Erbsenfaser weniger von der Rohstoffpreisgestaltung und mehr von der Entwicklung anwendungsspezifischer Qualitäten, der Funktionalitätsoptimierung und klinisch gestützten Leistungsansprüchen abhängen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Konventionelle Volumina dominieren, Bio-Zertifizierung gestaltet die Premium-Positionierung neu

Konventionelle Erbsenfaser repräsentierte im Jahr 2025 86,4 % des gesamten Marktwerts, unterstützt durch die Skaleneffizienzen und Beschaffungsvorteile gut etablierter rohstoffgebundener Lieferketten. Im Lebensmittel- und Getränkesektor priorisieren Hersteller weiterhin Kostenoptimierung und Versorgungszuverlässigkeit gegenüber der Bio-Zertifizierung, insbesondere in Hochvolumenanwendungen wie Backwaren und Fleischalternativen. Darüber hinaus stärken starke Produktionsbasen für Gelbe Erbsen in Ländern wie Frankreich und Deutschland weiterhin die Kostenwettbewerbsfähigkeit konventioneller Erbsenfaserqualitäten in der europäischen Lebensmittelherstellung. Infolgedessen bleiben konventionelle Formate der dominierende Volumentreiber in der gesamten Erbsenfaserbranche.

Im Gegensatz dazu wird Bio-Erbsenfaser bis 2031 voraussichtlich mit einem CAGR von 7,7 % wachsen, was sie zum am schnellsten wachsenden Segment innerhalb des Marktes positioniert. Roquette hat diesen Übergang durch sein zertifiziertes Bio-Erbsenzutatenportfolio demonstriert, das aus Präriefarmen bezogen und in seiner Anlage in Portage la Prairie nach NOP- und gleichwertigen Zertifizierungsstandards verarbeitet wird. Die Strategie spiegelt eine breitere Branchenverschiebung hin zu vollständig integrierten Bio-Lieferketten wider, anstatt auf fragmentierte Spot-Zertifizierungsmodelle angewiesen zu sein.

Nach Anwendung: Lebensmittel und Getränke verankern die Nachfrage, während Nahrungsergänzungsmittel als Wachstumssegment aufsteigen

Lebensmittel und Getränke machten im Jahr 2025 71,5 % des gesamten Marktwerts für Erbsenfaser aus und behaupteten damit die Position des Segments als primäres Nachfragezentrum der Branche. Innerhalb dieser Kategorie repräsentierten Backwaren- und Süßwarenanwendungen den größten Anteil, unterstützt durch die Fähigkeit von Erbsenfaser, die Feuchtigkeitsrückhaltung zu verbessern, die Krumenstruktur zu optimieren und die Haltbarkeit in glutenfreien und Vollkornformulierungen zu verlängern. Fleisch- und Fleischersatzanwendungen blieben ebenfalls ein bedeutendes Wachstumsfeld, wo Erbsenfaser funktionelle Vorteile wie Wasserrückhaltung, Fettbindung, Texturoptimierung und reduzierten Kochverlust in pflanzlichen Produkten bietet. Weitere Anwendungen in Snacks, Suppen, Soßen, Getränken, Heimtierfutter, Tierernährung und pharmazeutischen Formulierungen verbreitern weiterhin die kommerzielle Basis des Marktes für Erbsenfaser, obwohl diese Segmente derzeit einen kleineren Anteil am Gesamtumsatz ausmachen.

Nahrungsergänzungsmittel werden bis 2031 voraussichtlich einen CAGR von 7,2 % verzeichnen, was sie zum am schnellsten wachsenden Anwendungssegment im Markt für Erbsenfaser macht. In Food Hydrocolloids veröffentlichte Forschungen zeigten, dass Erbsenfasermischungen das Wachstum von Bacteroides förderten und gleichzeitig potenziell schädliche stickstoffbezogene Metaboliten in vitro reduzierten, was die Positionierung der Zutat in der auf Darmgesundheit und Mikrobiom ausgerichteten Produktentwicklung stärkt.

Geografische Analyse

Nordamerika machte im Jahr 2025 36,9 % des gesamten Marktwerts aus und positionierte sich damit als größter regionaler Markt in der Erbsenfaserbranche. Die Region profitiert von einer eng integrierten Lieferkette, die die kanadische Produktion von Gelben Erbsen mit der Verarbeitungs- und Lebensmittelherstellungsnachfrage in den Vereinigten Staaten und Kanada verbindet. Dieser strukturelle Vorteil unterstützt eine konsistente Rohstoffverfügbarkeit und stärkt die Versorgungszuverlässigkeit für Verarbeiter, die die Clean-Label-, glutenfreien und pflanzlichen Lebensmittelsektoren bedienen. Europa blieb der zweitgrößte regionale Markt, unterstützt durch etablierte Verarbeitungsökosysteme in Deutschland, Frankreich, Belgien und den Niederlanden, wo vertikal integrierte Zutatenhersteller langfristige Partnerschaften mit Landwirten, lokale Beschaffungsnetzwerke und ausgereifte Produktionsinfrastruktur unterhalten.

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 5,8 % wachsen und damit der am schnellsten wachsende regionale Markt für Erbsenfaser sein. Das Wachstum wird durch zunehmendes Gesundheitsbewusstsein, steigende Reformulierungsaktivitäten und wachsende Nachfrage nach ballaststoffangereicherten Lebensmitteln in wichtigen Verbrauchermärkten, insbesondere China, angetrieben.

Südamerika bleibt trotz Brasiliens großem Lebensmittelverarbeitungssektor und Argentiniens starken landwirtschaftlichen Exportkapazitäten vergleichsweise wenig erschlossen. Unterdessen bietet der Nahe Osten und Afrika langfristiges Wachstumspotenzial, obwohl der begrenzte heimische Erbsenanbau und die anhaltende Abhängigkeit von importierten Zutaten die aktuelle Marktexpansion einschränken. In beiden Regionen wird eine breitere Einführung von Verbesserungen in den Zutatenvertriebsnetzen, lokalem Formulierungs-Know-how und dem Bewusstsein der Endverbraucher abhängen.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Erbsenfaser bleibt mäßig konzentriert, mit Beteiligung sowohl großer vertikal integrierter Verarbeiter als auch spezialisierter mittelgroßer Zutatenhersteller. Die Wettbewerbspositionierung wird stark durch Verarbeitungsmaßstab, langfristige Beschaffungsvereinbarungen mit Landwirten und technische Anwendungsunterstützung beeinflusst, die alle weiterhin das Kundenvertrauen, die Versorgungskontinuität und die kommerzielle Zuverlässigkeit prägen. Im gesamten Markt verfolgen führende Teilnehmer zunehmend Strategien, die auf geografische Expansion, Diversifizierung von Erbsen-basierten Zutatenportfolios und größere Investitionen in kundenorientierte Formulierungs- und Anwendungsentwicklungskapazitäten ausgerichtet sind.

Emsland Group stärkte seine Verarbeitungsinfrastruktur durch Investitionen in 2025/26, die ein 40.000-Tonnen-Stärkesilo in Kyritz und erweiterte Abwasserbehandlungskapazitäten in Golßen umfassten, was eine effizientere ganzjährige Erbsen- und Kartoffelverarbeitung unterstützt. Unterdessen verbesserte COSUCRA seine Nachhaltigkeitspositionierung durch die B Corp-Zertifizierung im November 2024, was mit der wachsenden Bedeutung von Umwelt- und Sozialbeschaffungsstandards bei globalen Lebensmittelherstellern übereinstimmt.

Verarbeitungstechnologie entwickelt sich auch zu einem wichtigen Wettbewerbsunterscheidungsmerkmal im Markt für Erbsenfaser. Trockentrennungstechnologien gewinnen an Bedeutung, da sie den Wasserverbrauch, die Lösungsmittelabhängigkeit und den Gesamtenergiebedarf reduzieren und gleichzeitig die Kapitalintensität für regionale Marktteilnehmer senken. Dieser Übergang reduziert schrittweise einige der traditionellen Kostenvorteile, die Nassverarbeitungsbetreiber hatten, die historisch von einer höheren Reinheitsausbeute profitierten.

Marktführer in der Erbsenfaserbranche

Roquette Frères

Emsland Group

Cosucra Groupe Warcoing

AGT Food and Ingredients Inc.

The Scoular Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Louis Dreyfus Company gab die Inbetriebnahme seiner integrierten Erbsenverarbeitungsanlage in Yorkton, Saskatchewan, bekannt, die die Produktion von Erbsenfaser neben Erbsenproteinisolat und Stärke umfasst. Die Investition stärkt die nordamerikanische Kapazität für Erbsenzutaten und unterstützt die wachsende Nachfrage nach funktionellen Erbsenfaseranwendungen in Clean-Label- und pflanzlichen Lebensmittelformulierungen.

- Mai 2025: Roquette schloss die Übernahme von IFF Pharma Solutions für 2,85 Milliarden USD ab, erweiterte sein Portfolio an pharmazeutischen Hilfsstoffen und stärkte seine Position in den Gesundheits- und Ernährungsmärkten. Die Übernahme stärkte Roquettes Fähigkeiten in pflanzlichen Zutatenanwendungen, einschließlich Erbsenfaserformulierungen.

- Juli 2024: Emsland Group ging eine Partnerschaft mit Caldic ein, um seine Marktpräsenz in Dänemark, Norwegen und Island zu stärken. Die Partnerschaft zielte darauf ab, pflanzliche Zutaten, einschließlich Erbsenfaser, zu vertreiben und die steigende Nachfrage nach nachhaltigen funktionellen Zutaten in skandinavischen Märkten zu bedienen.

Umfang des globalen Berichts über den Markt für Erbsenfaser

Erbsenfaser ist eine pflanzliche Ballaststoffzutat, die hauptsächlich aus Gelben Erbsen gewonnen wird und in Lebensmittelformulierungen wegen ihrer funktionellen Vorteile weit verbreitet ist, darunter Feuchtigkeitsrückhaltung, Texturverbesserung, Fettersatz und Clean-Label-Positionierung.

Der Markt für Erbsenfaser ist nach Kategorie, Anwendung und Geografie segmentiert. Nach Kategorie ist der Markt in konventionelle und Bio-/Naturerbsenfaser unterteilt. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Heimtierfutter und Tierfutter, Pharmazeutika und sonstige industrielle Anwendungen unterteilt. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und den Nahen Osten & Afrika segmentiert. Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Konventionell |

| Natürlich/Bio |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Fleisch und Fleischersatz | |

| Snacks | |

| Suppen und Soßen | |

| Getränke | |

| Sonstige Lebensmittel- und Getränkeanwendungen | |

| Nahrungsergänzungsmittel | |

| Heimtierfutter und Tierfutter | |

| Pharmazeutika | |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Naher Osten und Afrika |

| Nach Kategorie | Konventionell | |

| Natürlich/Bio | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Fleisch und Fleischersatz | ||

| Snacks | ||

| Suppen und Soßen | ||

| Getränke | ||

| Sonstige Lebensmittel- und Getränkeanwendungen | ||

| Nahrungsergänzungsmittel | ||

| Heimtierfutter und Tierfutter | ||

| Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Erbsenfaser bis 2031 erreichen?

Der Markt für Erbsenfaser wird bis 2031 voraussichtlich 1,68 Milliarden USD erreichen, was einem CAGR von 6,23 % ab 2026 entspricht.

Welche Region wird bis 2031 das schnellste Wachstum der Nachfrage nach Erbsenfaser verzeichnen?

Asien-Pazifik wird voraussichtlich den schnellsten CAGR von 5,83 % verzeichnen, da pflanzliche Proteingetränke und angereicherte Snacks an Dynamik gewinnen.

Warum zieht Bio-Erbsenfaser Interesse auf sich?

Bio-Erbsenfaser zieht Interesse auf sich aufgrund der steigenden Verbrauchernachfrage nach Clean-Label-, rückverfolgbaren und nachhaltig beschafften Zutaten.

Wie beeinflusst die Bio-Zertifizierung die Preisgestaltung von Erbsenfaser?

Bio-Erbsenfaser erzielt typischerweise Preisaufschläge von 15 %–25 %, was zu einem prognostizierten CAGR von 7,68 % bis 2031 beiträgt, da Verbraucher zunehmend Clean-Label- und zertifizierte Zutatensicherheit priorisieren.

Seite zuletzt aktualisiert am: