エンドウ豆繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 1.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンドウ豆繊維市場分析

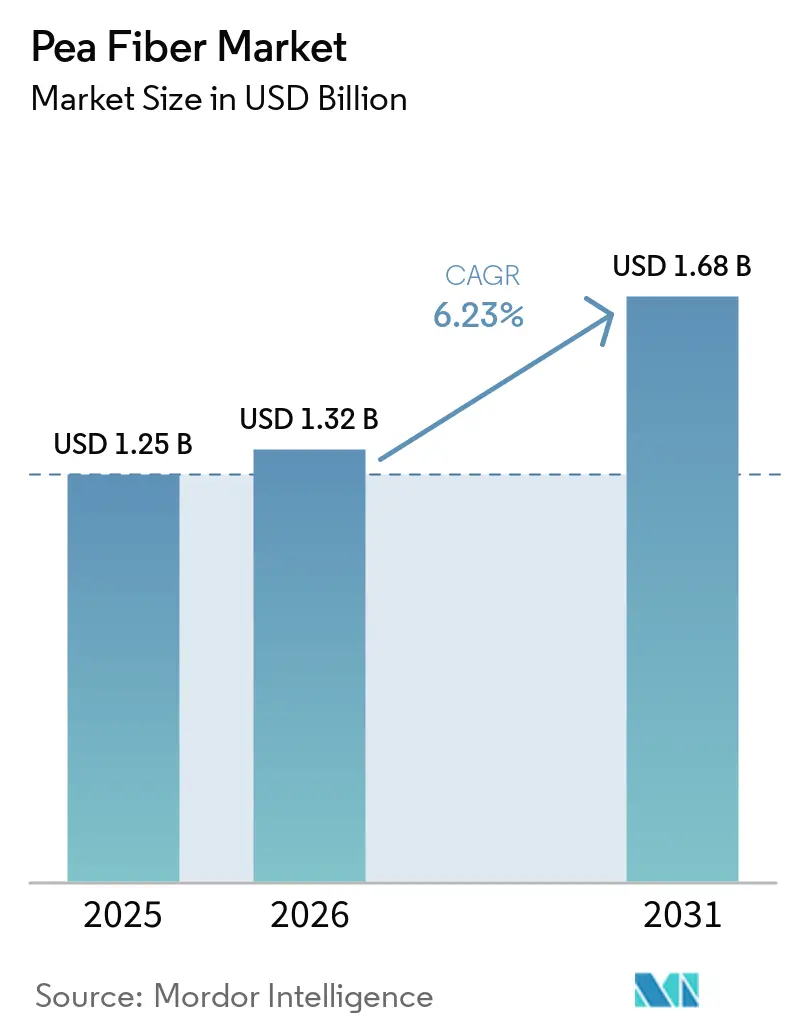

エンドウ豆繊維市場規模は、2025年の12億5,000万米ドル、2026年の13億米ドルから、2031年までに16億8,000万米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 5.3%を記録すると予測されます。エンドウ豆繊維は、単なるコモディティのバルク繊維成分として利用されるのではなく、クリーンラベル再処方、グルテンフリー製品革新、植物性食品用途における付加価値の高い機能性成分として位置づけられるようになっています。世界保健機関は成人に対して1日あたり少なくとも25gの天然食物繊維を摂取するよう引き続き推奨していますが、米国、英国、カナダにおける摂取量はその水準を下回ったままであり、繊維強化食品や栄養補助食品への需要が引き続き開かれた状態にあります[1]出典:世界保健機関、「健康的な食事」、WHO ファクトシート、who.int。欧州における規制の進展と乾式分画加工の普及拡大により、エンドウ豆繊維市場のサプライヤーにとって製品へのアクセス、コスト構造、およびサステナビリティのポジショニングが改善されています[2]出典:欧州食品安全機関食品添加物・香料パネル、「食品添加物としての豆繊維濃縮物(FIPEA)の安全性評価」、EFSAジャーナル、efsa.europa.eu。黄色エンドウ豆の貿易混乱や高配合レベルにおける官能的な制約が一部の投資や処方決定を依然として遅らせていますが、エンドウ豆繊維市場は2031年まで緩やかで持続的な成長軌道を維持し続けています。

主要レポートのポイント

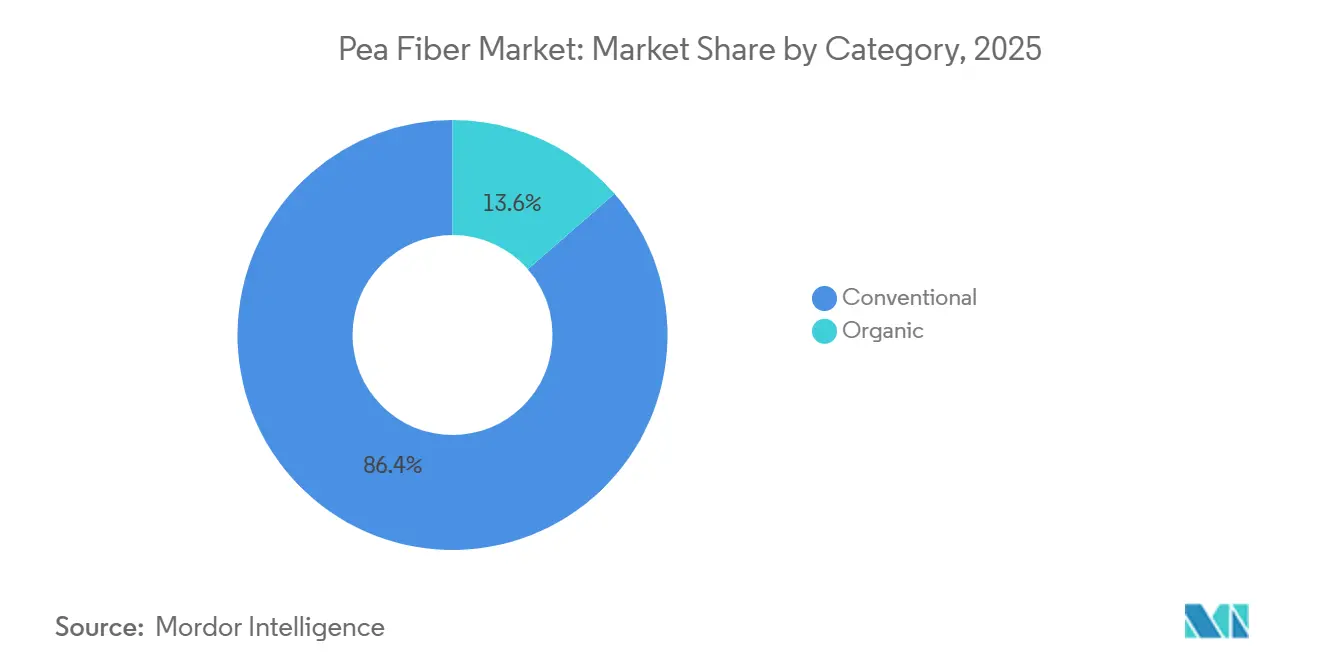

- カテゴリー別では、従来型エンドウ豆繊維が2025年の総価値の86.4%を占め、オーガニックエンドウ豆繊維は2031年までCAGR 7.7%で拡大すると予測されます。

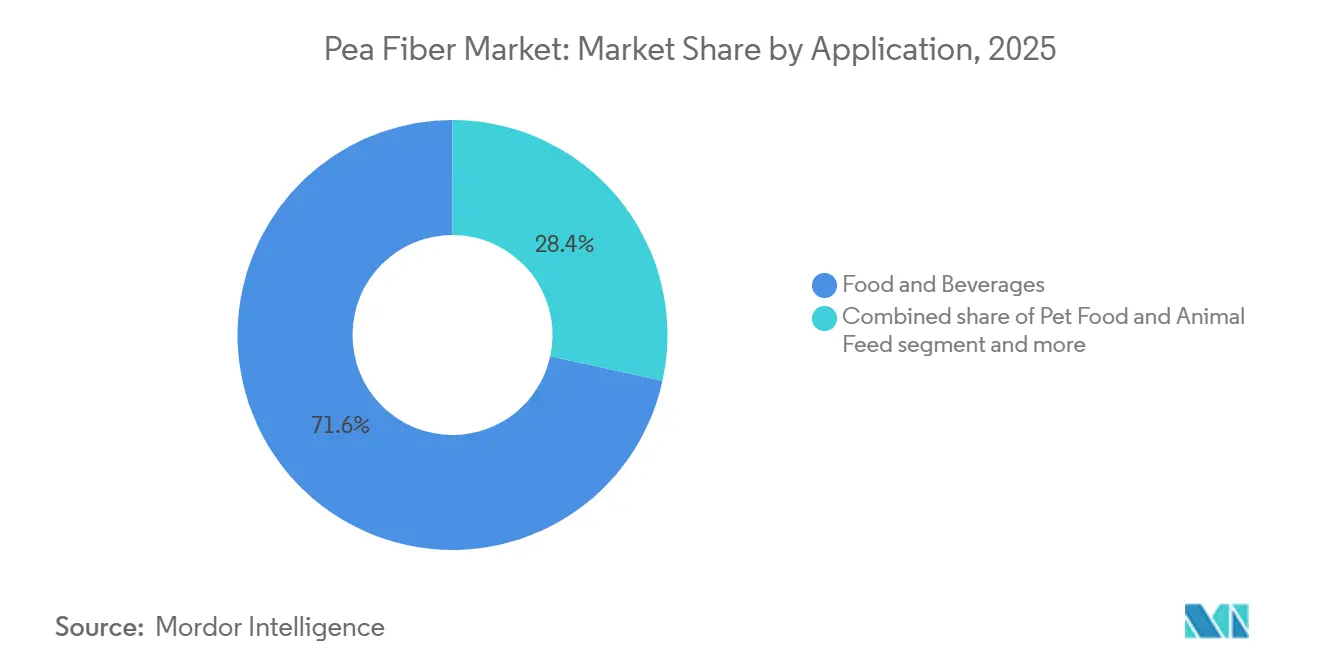

- 用途別では、食品・飲料が2025年のエンドウ豆繊維市場規模の71.5%を占め、栄養補助食品は2031年までCAGR 7.2%で成長すると予測されます。

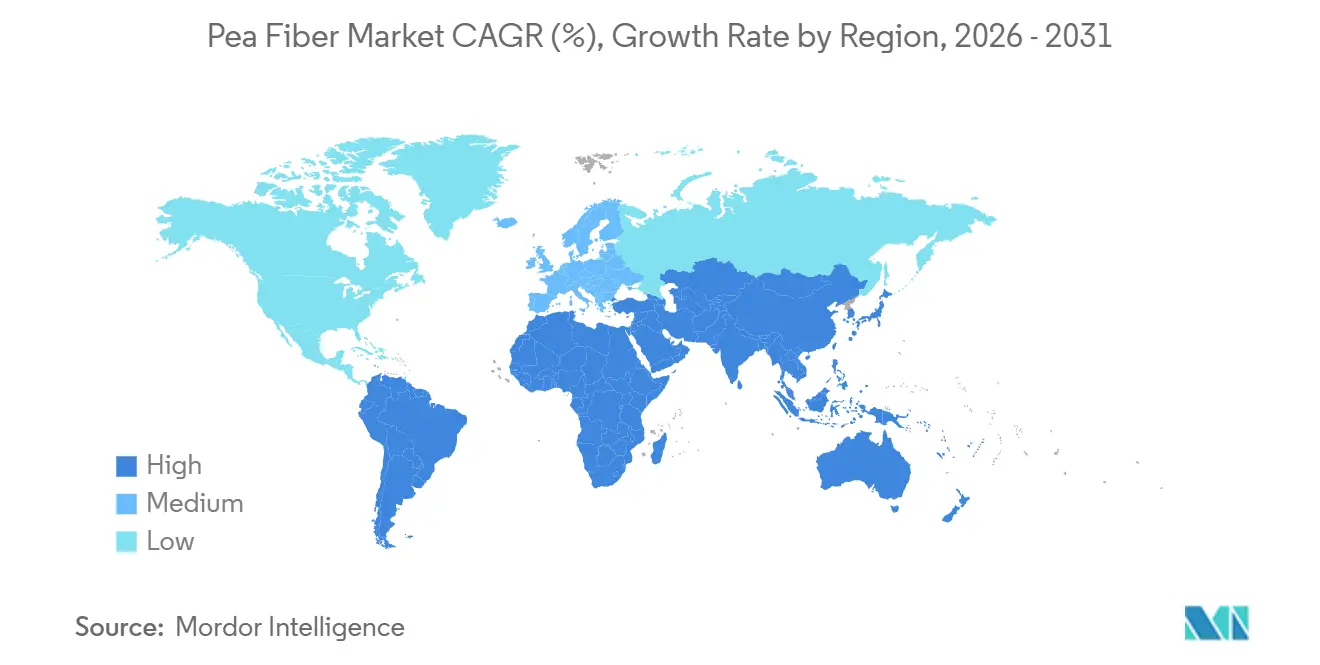

- 地域別では、北米が2025年の総価値の36.9%を占め、アジア太平洋は2031年までCAGR 5.8%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエンドウ豆繊維市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性・ビーガン食の採用拡大 | +1.4% | 北米と欧州での早期拡大を経て、アジア太平洋へ展開するグローバル市場 | 中期(2〜4年) |

| グルテンフリー食品製造の成長 | +0.8% | 北米と欧州が中核、アジア太平洋への波及 | 中期(2年以内) |

| 繊維強化表示に対する規制支援の強化 | +0.5% | 北米と欧州、アジア太平洋での段階的採用 | 長期(4年以上) |

| クリーンラベル成分に対する消費者嗜好の高まり | +0.7% | プレミアム市場が採用をリードするグローバル市場 | 短期(2〜4年) |

| 生産能力の拡大と乾式分画技術の採用 | +0.6% | 北米と欧州の製造拠点、アジア太平洋への拡大 | 中期(2年以内) |

| 健康意識と食事への意識の高まり | +0.9% | 先進国市場がより強い相関を示すグローバル市場 | 中期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性・ビーガン食の採用拡大

エンドウ豆繊維は、食肉代替品や乳製品不使用製品における食感、保水性、脂肪代替をサポートすることから、植物性食品においてますます重要な役割を担うようになっています。2025年、Lantmännenはスウェーデンのリードショーピングに新たな黄色エンドウ豆加工施設への1億500万ユーロの投資を発表し、2027年上半期の稼働開始を予定しています。同施設は35,000トンの黄色エンドウ豆から年間7,000トンのタンパク質分離物を生産する見込みです。食品メーカーが植物性製品ラインナップを拡大するにつれ、食感と栄養価の両方を改善するための製品再処方が進み、補完的成分としてのエンドウ豆繊維の使用が増加しています。その結果、エンドウ豆繊維市場の成長は、繊維単独の需要よりも、エンドウ豆ベース成分の幅広い採用によって促進されることが多くなっています。植物性用途が複数の食品カテゴリーにわたって拡大するにつれ、エンドウ豆繊維市場はより広範で安定した需要基盤から恩恵を受けると期待されています。

グルテンフリー食品製造の成長

グルテンフリー食品の生産は、小麦を除去することで食感や保水性に関する課題が生じることが多く、エンドウ豆繊維はアレルゲンを導入することなくこれらの課題に対応できるため、エンドウ豆繊維市場の成長を引き続き支えています。米国農務省経済調査局によると、米国の乾燥エンドウ豆の純輸出量は2024/25年度に40%増加しており、これは付加価値の高い豆類ベース成分に対する国内需要の高まりが一因となっています[3]出典:ウィルマ・V・デイビス、キャサリン・ウェーバー、ヘレン・ウェイクフィールド、セス・ウェクスラー、「野菜・豆類見通し、2025年4月」、米国農務省経済調査局、ers.usda.gov。食品メーカーはエンドウ豆繊維を単なる栄養強化としてではなく、グルテンフリー処方における中核的な構造成分として捉えるようになっています。この転換は、製品開発とテストの時間を短縮しながら、ベーカリー、パスタ、スナック用途にわたる一貫した繰り返し使用を支援します。さらに、エンドウ豆繊維のクリーンラベルとしての訴求力は、北米および欧州市場において、より技術的に複雑なハイドロコロイドシステムに対する競争上の優位性を強化しています。

クリーンラベル成分に対する消費者嗜好の高まり

クリーンラベルへの嗜好は、エンドウ豆繊維市場においてニッチなプレミアムカテゴリーを超え、主流製品の再処方にますます影響を与えています。Ingredionは、世界の消費者の56%が認識できる成分で作られた製品に対してより高い価格を支払う意欲があると報告し、2025年には米国とカナダにおける新しい食品・飲料の発売の38%がクリーンラベル表示を特徴としていました。エンドウ豆繊維は、包装に単に「エンドウ豆繊維」または「黄色エンドウ豆繊維」と表示できるため、複雑な専門用語を避けられることから、これらの期待に合致しています。Roquetteもまた、カナダのプレーリー産エンドウ豆を原料とするオーガニックエンドウ豆成分ポートフォリオのNOP認定加工を継続することで、サプライチェーンレベルでこのトレンドを反映しています。消費者が特に植物性・オーガニック製品において、より短く透明性の高い成分リストを重視するようになるにつれ、エンドウ豆繊維市場はエンドウ豆繊維表示のシンプルさと親しみやすさから恩恵を受けると期待されています。

繊維強化表示に対する規制支援の強化

規制環境は繊維強化製品に対してより支持的になりつつあり、エンドウ豆繊維市場における商業化の簡素化を支援しています。2025年3月、欧州食品安全機関は、豆繊維濃縮物FIPEAが提案された使用レベルにおいて安全上の懸念を示さないと結論付けました。これには、精製ベーカリー製品、乳製品代替品、発酵乳製品、フレーバー飲料などのカテゴリーにおける最大10,000mg/kgの用途が含まれます。この見解は、欧州連合における可溶性エンドウ豆繊維のより明確な規制経路を提供するとともに、レクチンの安全性および潜在的な遺伝毒性に関する従来の懸念を軽減します。さらに、Foods誌に掲載された2025年のレビューでは、米国食品医薬品局およびGB 2760加工助剤基準への準拠が成分文書における標準要件となっていることが指摘されています。これらの規制上の進展は、技術的な製品開発から商業的な棚への配置までの期間を短縮し、エンドウ豆繊維市場全体でより強力なイノベーションのペースを支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 黄色エンドウ豆価格と供給可能性の変動性 | -0.6% | 北米と欧州の加工拠点に特に影響するグローバル市場 | 短期(2年以内) |

| 高配合レベルにおける官能・食感の課題 | -0.3% | 全用途セグメントに影響するグローバル市場 | 中期(2〜4年) |

| 代替繊維成分との競争激化 | -0.4% | 用途セグメントによって強度が異なるグローバル市場 | 中期(4年以上) |

| 発展途上市場への普及の限界 | -0.2% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

黄色エンドウ豆価格と供給可能性の変動性

黄色エンドウ豆価格における貿易主導の変動性は、2025年のエンドウ豆繊維市場における重大な短期的制約として浮上しており、その混乱は根本的な作物供給の制限よりも主に国際貿易政策の変化に起因しています。アルバータ州豆類生産者協会は、2025年3月に中国がカナダ産エンドウ豆に100%の関税を実施したことで、黄色エンドウ豆の入札価格が1ブッシェルあたり約1.25カナダドル即座に下落し、上流の農業および下流の成分サプライチェーン全体で価格圧力が加速したと報告しています。低い原料コストは豆成分メーカーに短期的なマージン上の利点をもたらす可能性がありますが、高まる貿易の不確実性は、エンドウ豆繊維市場全体での長期調達戦略、能力拡大計画、および資本配分に対する見通しを弱め続けています。この変動性はまた、特に単一国調達構造に依存するプロセッサーにとって、集中した調達リスクを持つ加工業者の運営リスクを高めています。対照的に、垂直統合されたサプライヤーや、多様化した調達ネットワーク、複数地域のサプライ契約、および強力な在庫管理能力を持つ企業は、変動する貿易条件下でより高い回復力と価格柔軟性を示すと期待されています。

代替繊維成分との競争激化

エンドウ豆繊維市場は、サイリウムハスク、チコリイヌリン、オートムギベータグルカン、リンゴ繊維、シトラス繊維などの確立された代替繊維からの競争圧力に引き続き直面しており、これらはすべて機能的、栄養的、クリーンラベル用途にわたって競合しています。COSUCRAは、食品メーカーが単一の成分プラットフォームを標準化するのではなく、複数の繊維システムを同時に評価するようになっていることを反映し、マルチ繊維成分戦略を通じてこの競争環境を強化しています。いくつかの競合繊維はまた、消化器の健康、血糖管理、または心血管サポートに関連するより長い商業化の歴史と強力な臨床的ポジショニングから恩恵を受けており、処方およびマーケティングの議論において優位性を提供しています。しかし、Food Hydrocolloids誌に掲載された継続的な研究は、混合繊維用途における腸内細菌叢に関連した好ましい結果を示すことで、エンドウ豆繊維の価値提案を強化するのに役立っています。競争が激化するにつれ、エンドウ豆繊維市場における差別化は、コモディティ価格よりも、用途特化グレードの開発、機能性の最適化、および臨床的に裏付けられたパフォーマンス表示に依存するようになると期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:従来型が数量を支配、オーガニック認証がプレミアムポジショニングを再形成

従来型エンドウ豆繊維は2025年の総市場価値の86.4%を占め、確立されたコモディティ連動サプライチェーンの規模効率と調達上の優位性に支えられています。食品・飲料セクター全体で、メーカーはオーガニック認証よりもコスト最適化と供給信頼性を優先し続けており、特にベーカリー製品や食肉代替品などの大量用途においてその傾向が顕著です。さらに、フランスやドイツなどの国々における強力な黄色エンドウ豆生産基盤が、欧州食品製造における従来型エンドウ豆繊維グレードのコスト競争力を引き続き強化しています。その結果、従来型フォーマットはエンドウ豆繊維産業全体で支配的な数量ドライバーであり続けています。

対照的に、オーガニックエンドウ豆繊維は2031年までCAGR 7.7%で拡大すると予測されており、市場内で最も成長の速いセグメントとして位置づけられています。Roquetteは、プレーリー農場から調達しポルタージュ・ラ・プレーリー施設でNOPおよび同等の認証基準のもとで加工されるオーガニックエンドウ豆成分ポートフォリオの認証を通じて、この移行を実証しています。この戦略は、断片的なスポット認証モデルへの依存ではなく、完全に統合されたオーガニックサプライチェーンへの業界全体のシフトを反映しています。

用途別:食品・飲料が需要を支え、栄養補助食品が急成長セグメントとして台頭

食品・飲料は2025年のエンドウ豆繊維市場総価値の71.5%を占め、産業の主要需要センターとしてのセグメントの地位を維持しています。このカテゴリー内では、ベーカリー・菓子用途が最大のシェアを占めており、グルテンフリーおよび全粒穀物処方における保水性の向上、クラム構造の改善、賞味期限の延長に対するエンドウ豆繊維の能力に支えられています。食肉・食肉代替品用途も重要な成長分野であり続けており、エンドウ豆繊維は植物性製品における保水性、脂肪結合、食感最適化、調理損失の低減などの機能的メリットをもたらしています。スナック、スープ、ソース、飲料、ペットフード、動物栄養、医薬品処方にわたる追加用途がエンドウ豆繊維市場の商業基盤を引き続き拡大していますが、これらのセグメントは現在、全体的な収益の中で小さなシェアを占めています。

栄養補助食品は2031年までCAGR 7.2%を記録すると予測されており、エンドウ豆繊維市場内で最も成長の速い用途セグメントとなっています。Food Hydrocolloids誌に掲載された研究では、エンドウ豆繊維ブレンドがバクテロイデスの増殖を促進し、試験管内で潜在的に有害な窒素関連代謝物を低減することが示されており、腸内健康および腸内細菌叢に焦点を当てた製品開発における成分のポジショニングを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の総市場価値の36.9%を占め、エンドウ豆繊維産業内で最大の地域市場として位置づけられています。同地域は、カナダの黄色エンドウ豆生産と米国・カナダ全体の加工・食品製造需要を結ぶ緊密に統合されたサプライチェーンから恩恵を受けています。この構造的優位性は、一貫した原材料の入手可能性を支援し、クリーンラベル、グルテンフリー、植物性食品セクターにサービスを提供するプロセッサーの供給信頼性を強化しています。欧州は第2位の地域市場であり続けており、ドイツ、フランス、ベルギー、オランダの確立された加工エコシステムに支えられています。これらの国々では、垂直統合された成分企業が長期的な農家パートナーシップ、地域調達ネットワーク、および成熟した生産インフラを維持しています。

アジア太平洋は2031年までCAGR 5.8%で拡大すると予測されており、エンドウ豆繊維の最も成長の速い地域市場となっています。成長は、健康意識の高まり、再処方活動の増加、特に中国を中心とする主要消費者市場における繊維強化食品への需要拡大によって牽引されています。

南米は、ブラジルの大規模な食品加工セクターとアルゼンチンの強力な農業輸出能力にもかかわらず、比較的普及が遅れています。一方、中東・アフリカは長期的な成長ポテンシャルを示していますが、国内のエンドウ豆栽培の限界と輸入成分への継続的な依存が現在の市場拡大を制約しています。両地域において、より広範な採用は成分流通ネットワークの改善、地域化された処方専門知識、およびエンドユーザーの認識向上に依存することになります。

競争環境

エンドウ豆繊維市場の競争環境は、大規模な垂直統合プロセッサーと専門的な中規模成分サプライヤーの両方が参加する中程度の集中度を維持しています。競争上のポジショニングは、加工規模、長期的な農家調達契約、および技術的な用途サポートによって強く影響されており、これらすべてが顧客の信頼、供給の継続性、および商業的信頼性を形成し続けています。市場全体で、主要参加者は地理的拡大、エンドウ豆ベース成分ポートフォリオの多様化、および顧客志向の処方・用途開発能力への投資拡大を中心とした戦略を追求するようになっています。

Emsland Groupは、キリッツへの40,000トンのデンプンサイロとゴルセンの廃水処理能力の拡大を含む2025/26年の投資を通じて加工インフラを強化し、より効率的な年間を通じたエンドウ豆とジャガイモの加工業務を支援しています。一方、COSUCRAは2024年11月にBコープ認証を取得することでサステナビリティのポジショニングを強化し、世界の食品メーカーの間で環境・社会的調達基準の重要性が高まっていることに対応しています。

加工技術もエンドウ豆繊維市場における重要な競争差別化要因として台頭しています。乾式分画技術は、水消費量、溶剤依存度、全体的なエネルギー要件を削減しながら、地域市場参入者の資本集約度を低下させることから、普及が進んでいます。この移行は、歴史的に高純度の生産物経済から恩恵を受けてきた湿式加工業者が保持してきた従来のコスト優位性の一部を徐々に低下させています。

エンドウ豆繊維産業のリーダー企業

Roquette Frères

Emsland Group

Cosucra Groupe Warcoing

AGT Food and Ingredients Inc.

The Scoular Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Louis Dreyfus Companyは、サスカチュワン州ヨークトンに統合エンドウ豆加工施設の稼働開始を発表しました。同施設ではエンドウ豆繊維のほか、エンドウ豆タンパク質分離物およびデンプンの生産が含まれます。この投資は北米のエンドウ豆成分供給能力を強化し、クリーンラベルおよび植物性食品処方における機能性エンドウ豆繊維用途への需要拡大を支援します。

- 2025年5月:Roquetteは28億5,000万米ドルでIFF Pharma Solutionsの買収を完了し、医薬品添加剤ポートフォリオを拡大するとともに、健康・栄養市場における地位を強化しました。この買収により、エンドウ豆繊維処方を含む植物性成分用途におけるRoquetteの能力が強化されました。

- 2024年7月:Emsland GroupはCaldic社と提携し、デンマーク、ノルウェー、アイスランドにおける市場プレゼンスを強化しました。このパートナーシップは、エンドウ豆繊維を含む植物性成分の流通を目的とし、スカンジナビア市場における持続可能な機能性成分への需要増加に対応することを目指しています。

世界のエンドウ豆繊維市場レポートの範囲

エンドウ豆繊維は、主に黄色エンドウ豆から得られる植物性食物繊維成分であり、保水性、食感改善、脂肪代替、クリーンラベルポジショニングなどの機能的メリットから食品処方に広く使用されています。

エンドウ豆繊維市場は、カテゴリー、用途、地域によって区分されています。カテゴリーに基づき、市場は従来型とオーガニック/ナチュラルエンドウ豆繊維に分類されます。用途別では、市場は食品・飲料、栄養補助食品、ペットフード・動物飼料、医薬品、その他の産業用途に分類されます。地理的には、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されます。市場予測は金額(米ドル)および数量(トン)で提供されます。

| 従来型 |

| ナチュラル/オーガニック |

| 食品・飲料 | ベーカリー・菓子 |

| 食肉・食肉代替品 | |

| スナック | |

| スープ・ソース | |

| 飲料 | |

| その他の食品・飲料用途 | |

| 栄養補助食品 | |

| ペットフード・動物飼料 | |

| 医薬品 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| 南米その他 | |

| 中東・アフリカ |

| カテゴリー別 | 従来型 | |

| ナチュラル/オーガニック | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子 |

| 食肉・食肉代替品 | ||

| スナック | ||

| スープ・ソース | ||

| 飲料 | ||

| その他の食品・飲料用途 | ||

| 栄養補助食品 | ||

| ペットフード・動物飼料 | ||

| 医薬品 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのエンドウ豆繊維市場の予測値は?

エンドウ豆繊維市場は2031年までに16億8,000万米ドルに達すると予測されており、2026年からのCAGR 6.23%を反映しています。

2031年までにエンドウ豆繊維需要が最も速く成長する地域はどこですか?

アジア太平洋は、植物性タンパク質飲料と強化スナックが勢いを増す中、最も速い5.83%のCAGRを記録すると予測されています。

オーガニックエンドウ豆繊維が注目を集めている理由は何ですか?

オーガニックエンドウ豆繊維は、クリーンラベル、トレーサビリティ、持続可能な調達成分に対する消費者需要の高まりにより注目を集めています。

オーガニック認証はエンドウ豆繊維の価格にどのような影響を与えますか?

オーガニックエンドウ豆繊維は通常15%〜25%の価格プレミアムを達成しており、消費者がクリーンラベルおよび認証成分の保証をますます重視するようになる中、2031年までのCAGR 7.68%の予測に貢献しています。

最終更新日: