Tamanho e Participação do Mercado de Ingredientes Processados de Ervilha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

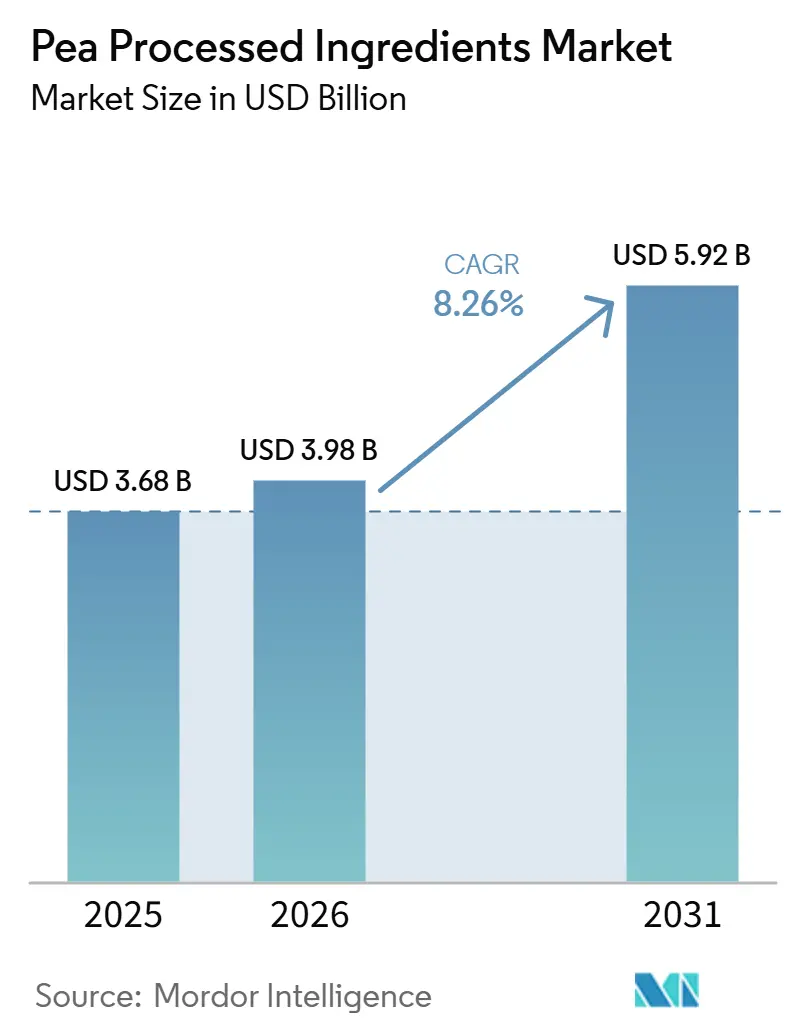

| Tamanho do Mercado (2026) | 3.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ingredientes Processados de Ervilha por Mordor Intelligence

O mercado de ingredientes processados de ervilha deve crescer significativamente, aumentando de USD 3,68 bilhões em 2025 e USD 3,98 bilhões em 2026 para USD 5,92 bilhões até 2031. Isso representa uma taxa de crescimento anual composta (CAGR) de 8,26% durante o período de previsão de 2026 a 2031. O crescimento do mercado é amplamente impulsionado pela crescente demanda por ingredientes proteicos de origem vegetal, cada vez mais utilizados em produtos como substitutos de carne, alternativas lácteas, produtos de panificação, snacks e itens de nutrição especializada. Por tipo, a proteína permanece o segmento líder devido à sua ampla aplicação, enquanto a fibra ganha impulso como categoria de alto crescimento, particularmente em produtos voltados para a saúde. Em termos de natureza, os ingredientes convencionais de ervilha dominam o mercado; no entanto, a crescente preferência por produtos orgânicos está remodelando a dinâmica do mercado, à medida que os consumidores estão dispostos a pagar mais por opções orgânicas. O mercado é altamente consolidado, com poucos participantes-chave detendo uma parcela significativa. Essa consolidação impacta a concorrência e impulsiona a inovação, à medida que as empresas se esforçam para diferenciar suas ofertas e atender às demandas dos consumidores em evolução.

Principais Conclusões do Relatório

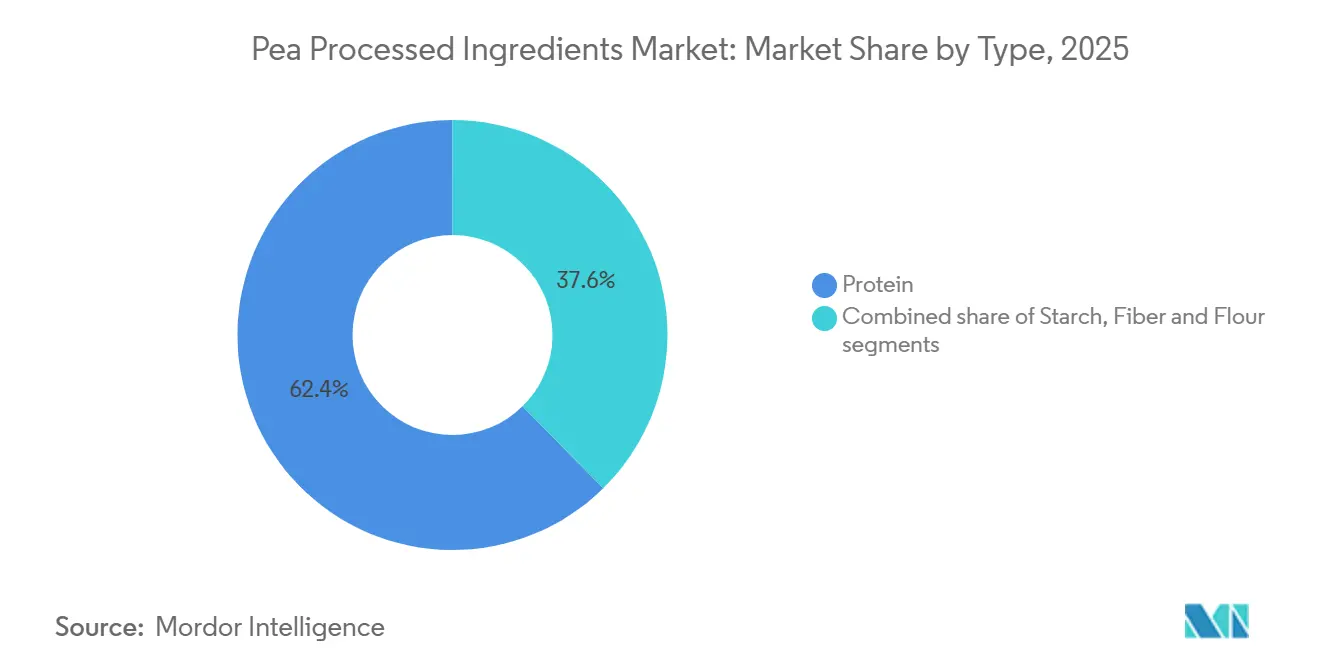

- Por tipo, a proteína deteve 62,36% da participação do mercado de ingredientes processados de ervilha em 2025, enquanto a fibra deve se expandir a uma CAGR de 9,01% até 2031.

- Por natureza, o convencional respondeu por 80,92% da demanda em 2025, enquanto o orgânico deve crescer a uma CAGR de 8,15% até 2031.

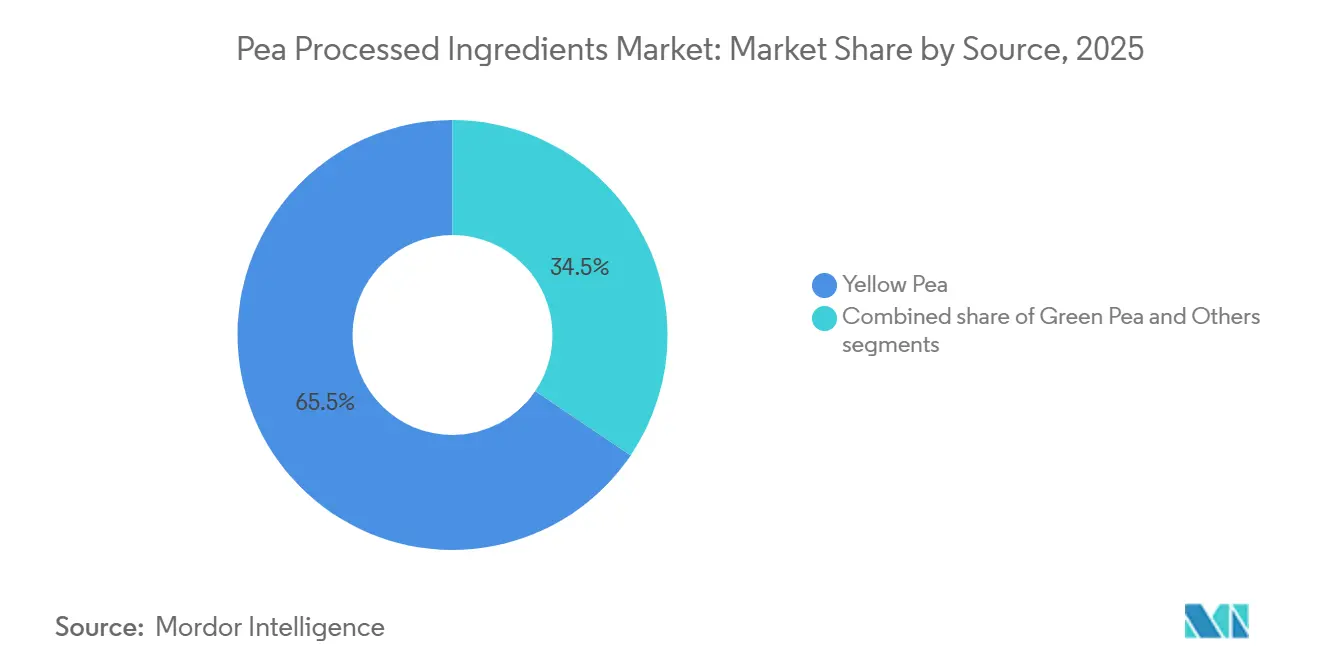

- Por fonte, a ervilha amarela liderou com 65,54% de participação em 2025, enquanto a ervilha verde deve crescer a uma CAGR de 8,59% até 2031.

- Por aplicação, alimentos e bebidas responderam por 72,33% do mercado de ingredientes processados de ervilha em 2025, enquanto nutracêuticos e suplementos avançam a uma CAGR de 8,98% até 2031.

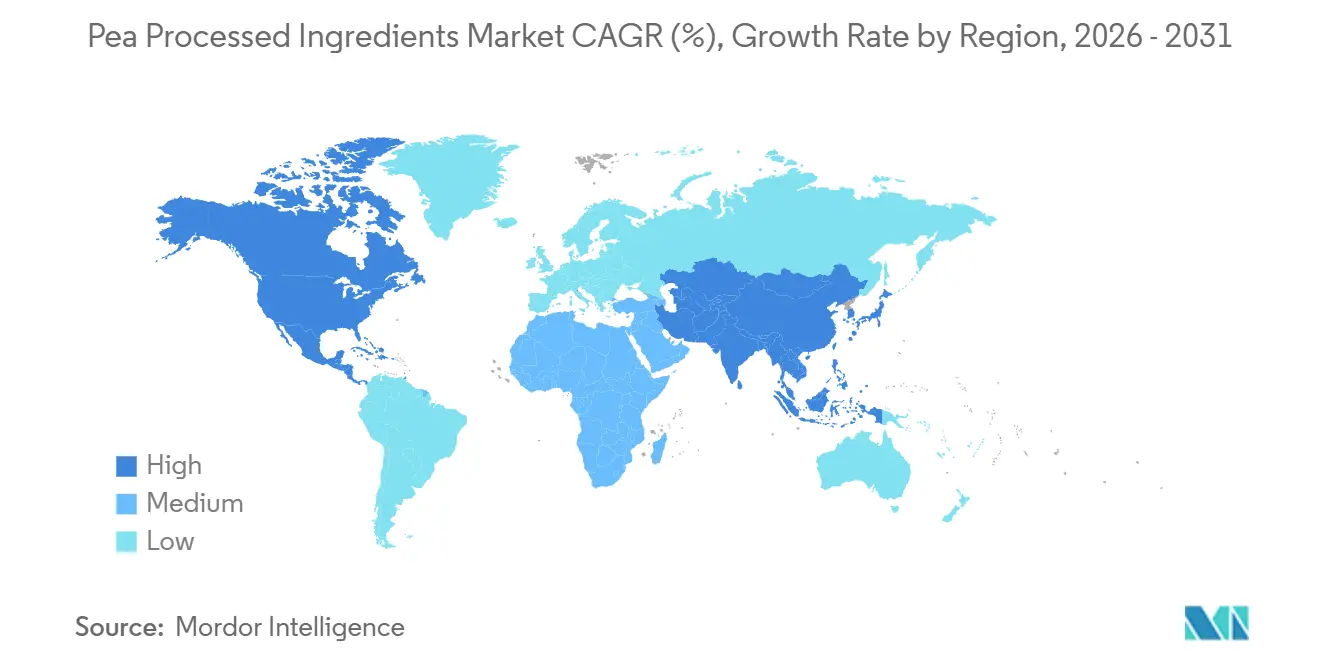

- Por geografia, a América do Norte deteve 32,66% de participação em 2025, enquanto a Ásia-Pacífico deve se expandir a uma CAGR de 9,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes Processados de Ervilha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Apetite Crescente por Dietas à Base de Plantas | +2.0% | Global, com pico de demanda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Interesse Crescente em Produtos Alternativos de Carne e Laticínios | +1.8% | América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Inovações em Tecnologia de Processamento | +1.4% | Global, com centros de Pesquisa e Desenvolvimento na França, Canadá e Estados Unidos | Longo prazo (≥ 4 anos) |

| Apoio Governamental e da Indústria a Iniciativas de Sustentabilidade | +1.1% | América do Norte, Europa e mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Propriedades Hipoalergênicas e Livres de Alérgenos | +0.8% | Global, mais pronunciado na América do Norte e no Japão | Curto prazo (≤ 2 anos) |

| Expansão para Alimentos Prontos para Consumo e Alimentos de Conveniência | +0.7% | Ásia-Pacífico e América do Norte, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Apetite crescente por dietas à base de plantas

O mercado global de ingredientes processados de ervilha está testemunhando um crescimento significativo, impulsionado pela crescente adoção de dietas à base de plantas e pela inclinação crescente dos consumidores em direção a opções alimentares sustentáveis e ricas em nutrientes. Ingredientes derivados de ervilha, como proteína, amido e fibra, são cada vez mais populares em diversas aplicações, incluindo substitutos de carne, produtos sem laticínios, itens de panificação e alimentos funcionais. Essa tendência é atribuída ao seu alto valor nutricional e adequação para indivíduos com alergias. De acordo com a Fundação Mundial dos Animais, a população vegana global deve atingir aproximadamente 88 milhões até 2026, ressaltando a crescente mudança dos consumidores em direção à nutrição à base de plantas[1]Fonte: Fundação Mundial dos Animais, "Quantos Veganos Existem no Mundo em 2026? Últimas Estatísticas Veganas", worldanimalfoundation.org. Além disso, o crescente número de flexitarianos — indivíduos que consomem principalmente alimentos à base de plantas, mas ocasionalmente incluem produtos de origem animal — está impulsionando ainda mais a demanda. Essa mudança nas preferências alimentares está incentivando os fabricantes de alimentos a incorporar ingredientes à base de ervilha em uma gama mais ampla de produtos, expandindo assim seu escopo de aplicação e potencial de mercado.

Interesse crescente em produtos alternativos de carne e laticínios

A crescente demanda por alternativas à carne e aos laticínios à base de plantas está impulsionando um crescimento substancial no mercado global de ingredientes processados de ervilha. A proteína, o amido e a fibra de ervilha são amplamente utilizados em diversas aplicações, incluindo substitutos de carne, bebidas sem laticínios, queijo vegano e iogurte, devido ao seu alto valor nutricional e versatilidade funcional. A adoção global desses produtos está crescendo de forma constante. Por exemplo, dados do Instituto de Alimentos Bons de maio de 2024 revelaram que 26% dos brasileiros consumiram alternativas à carne à base de plantas pelo menos uma vez por mês, enquanto 48% consumiram alternativas ao leite e laticínios à base de plantas mensalmente[2]Fonte: Instituto de Alimentos Bons, "O Consumidor Brasileiro e o Mercado de Alimentos à Base de Plantas 2024", gfi.org.br. Essa tendência crescente está motivando os fabricantes de alimentos a diversificar seus portfólios de produtos à base de plantas e a incorporar ingredientes derivados de ervilha de forma mais ampla. Além disso, os avanços nas tecnologias de processamento de proteína de ervilha estão aprimorando atributos-chave como textura, sabor e propriedades de emulsificação, tornando os ingredientes à base de ervilha cada vez mais adequados para formulações premium de alimentos e bebidas.

Apoio governamental e da indústria a iniciativas de sustentabilidade

O aumento dos investimentos públicos e privados em infraestrutura de proteína sustentável está impulsionando significativamente o crescimento do mercado global de ingredientes processados de ervilha. Por exemplo, em julho de 2025, a Protein Industries Canada anunciou um projeto colaborativo de CAD 48,7 milhões com a Louis Dreyfus Company (LDC) e o Centro de Inovação da Fundação Canadense de Saúde Digestiva (CDIC)[3]Fonte: Protein Industries Canada, "Investimento no Processamento de Proteína de Ervilha de Saskatchewan para Criar Novas Opções Alimentares Canadenses", proteinindustriescanada.ca. Esta iniciativa visa apoiar o desenvolvimento e a comercialização de ingredientes de proteína de ervilha. Um componente-chave deste investimento é a nova instalação de isolado de proteína de ervilha da LDC em Yorkton, Saskatchewan, que está posicionada para aprimorar as capacidades de processamento doméstico e criar oportunidades de mercado ampliadas para os produtores canadenses de ervilha. Tais investimentos estão fomentando a inovação, aumentando a capacidade de processamento e garantindo um fornecimento estável de ingredientes sustentáveis à base de plantas. Além disso, essas iniciativas apoiadas pelo governo estão desempenhando um papel crucial no fortalecimento da resiliência da cadeia de suprimentos, na promoção da sustentabilidade e na impulsão da expansão de longo prazo do mercado de ingredientes processados de ervilha.

Inovações em tecnologia de processamento

Os avanços tecnológicos nos métodos de processamento estão aprimorando significativamente a funcionalidade e expandindo o alcance de aplicação dos ingredientes à base de ervilha, impulsionando assim o crescimento do mercado global de ingredientes processados de ervilha. Os fabricantes estão cada vez mais focados em técnicas inovadoras de extração e texturização para melhorar atributos críticos como sabor, textura, solubilidade e desempenho geral do produto. Por exemplo, em fevereiro de 2026, a Roquette introduziu o NUTRALYS Pea 850F, uma proteína de ervilha desenvolvida especificamente para minimizar notas vegetais indesejáveis, ao mesmo tempo que aprimora o apelo sensorial em diversas aplicações alimentares. Além disso, a adoção da tecnologia de fracionamento a seco está ganhando impulso, pois não apenas melhora a eficiência da produção, mas também reduz a pegada ambiental em comparação com os métodos tradicionais de processamento úmido. Esses avanços na texturização de proteínas e na funcionalidade dos ingredientes estão permitindo que os ingredientes à base de ervilha atendam aos rigorosos requisitos de desempenho de diversas aplicações, incluindo alternativas à carne, substitutos de laticínios e outros produtos alimentares de alto valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuações nas Cadeias de Suprimentos e Matérias-Primas | -1.0% | América do Norte e Europa, com expansão para mercados dependentes de importação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Concorrência de Proteínas Alternativas | -0.9% | Global, mais pronunciado na América do Norte e na nutrição esportiva da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com Rotulagem e Regulamentações | -0.5% | Europa e China, com complexidade emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limitações em Funcionalidade e Apelo Sensorial | -0.7% | Global, mais agudo em aplicações de bebidas claras e de alta acidez | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações nas cadeias de suprimentos e matérias-primas

O mercado de ingredientes processados de ervilha enfrenta desafios significativos devido às flutuações no fornecimento de ervilha amarela, à volatilidade dos preços das matérias-primas e às mudanças nas políticas comerciais. Como o mercado depende fortemente de uma produção estável de ervilha, condições climáticas adversas, rendimentos de colheita inconsistentes e interrupções na cadeia de suprimentos podem afetar gravemente a disponibilidade de matérias-primas e elevar os custos de aquisição. Além disso, as restrições ao comércio internacional, incluindo tarifas e medidas antidumping, acrescentam outra camada de complexidade ao dificultar o fornecimento transfronteiriço e criar incertezas de preços para os fabricantes. Além dos problemas na cadeia de suprimentos, a produção de ingredientes à base de ervilha, particularmente por meio de processos de fracionamento úmido, apresenta seus próprios desafios. Esses processos são intensivos em recursos, exigindo despesas operacionais substanciais e sistemas eficazes de gestão de águas residuais, o que impõe pressão financeira adicional sobre os produtores. Esses altos custos de produção, combinados com a instabilidade do fornecimento, representam barreiras significativas ao crescimento do mercado e à lucratividade.

Concorrência de proteínas alternativas

A crescente adoção de proteínas alternativas à base de plantas está representando desafios ao poder de precificação e ao crescimento da participação de mercado do mercado global de ingredientes processados de ervilha. Os fabricantes de alimentos avaliam os ingredientes proteicos com base em vários fatores, incluindo custo-benefício, sabor, funcionalidade, benefícios nutricionais e versatilidade de formulação. Isso intensificou a concorrência de outras fontes de proteína, como soja, favas, grão-de-bico, lentilhas, micoproteína e proteínas derivadas de fermentação. Entre estas, a proteína de soja detém uma vantagem competitiva significativa devido à sua cadeia de suprimentos bem estabelecida, capacidades de produção em larga escala e eficiência de custos. Além disso, o uso crescente de formulações de proteínas combinadas está reduzindo a dependência de ingredientes de ervilha de fonte única, impactando ainda mais o mercado. À medida que as preferências dos consumidores se voltam para melhor sabor e textura em produtos à base de plantas, os fabricantes são compelidos a investir pesadamente em inovação de produtos e aprimoramentos sensoriais. Embora esses esforços sejam essenciais para atender às demandas dos consumidores, eles também levam a custos de desenvolvimento mais elevados, criando obstáculos para manter preços competitivos e garantir uma maior participação de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Proteína Domina, a Fibra Emerge como a Fração de Alto Crescimento

Em 2025, a proteína de ervilha liderou o mercado global de ingredientes processados de ervilha, respondendo por 62,36% do valor total do mercado. Essa dominância se deve ao seu uso generalizado em produtos como substitutos de carne, alternativas lácteas e nutrição esportiva, onde suas propriedades funcionais, como emulsificação, gelificação, formação de espuma e retenção de água, são essenciais. Além disso, os isolados de alto teor proteico, que contêm mais de 80% de proteína, tornaram-se populares em aplicações premium devido ao seu sabor neutro e solubilidade estável, tornando-os adequados para uma variedade de formulações.

A fibra de ervilha deve crescer à taxa mais rápida no mercado global de ingredientes processados de ervilha, com uma CAGR projetada de 9,01% até 2031. Esse crescimento é impulsionado pela crescente demanda dos consumidores por produtos que apoiam a saúde digestiva e o controle de peso. A fibra de ervilha está sendo cada vez mais utilizada em formulações de alimentos funcionais devido aos seus benefícios para a saúde. Além disso, sua relação custo-benefício, uma vez que frequentemente é derivada como subproduto do processamento de proteínas, incentivou sua adoção em diversos setores, tornando-a um ingrediente versátil e econômico.

Por Natureza: O Convencional Lidera, a Premiumização Orgânica Remodela as Margens

Em 2025, os ingredientes convencionais de ervilha detinham a maior participação do mercado global de ingredientes processados de ervilha, respondendo por 80,92% do mercado total. Essa dominância é atribuída ao seu uso generalizado na produção em larga escala de alimentos e bebidas, bem como na nutrição animal. Esses ingredientes são preferidos devido à sua relação custo-benefício e adequação para compras em grandes volumes. Além disso, os ingredientes convencionais de ervilha se beneficiam de cadeias de suprimentos bem estabelecidas e maior disponibilidade nas principais regiões produtoras, tornando-os uma escolha confiável para os fabricantes.

Por outro lado, os ingredientes orgânicos de ervilha devem crescer à taxa mais rápida, com uma CAGR projetada de 8,15% até 2031. A crescente demanda por produtos com rótulo limpo, não transgênicos e de origem sustentável está impulsionando a popularidade das opções orgânicas em alimentos, bebidas e produtos nutricionais. Os consumidores estão cada vez mais dispostos a pagar um prêmio por produtos orgânicos, especialmente em categorias voltadas para a saúde. Essa tendência, combinada com a crescente disponibilidade de ingredientes orgânicos de ervilha, está impulsionando sua rápida expansão no mercado global.

Por Fonte: A Ervilha Amarela Sustenta a Base Principal, a Ervilha Verde Constrói Crescimento de Nicho

A ervilha amarela deteve a maior participação do mercado global de ingredientes processados de ervilha em 2025, contribuindo com 65,54% para o mercado total. Essa dominância é atribuída à sua adequação para o processamento industrial, oferecendo maiores rendimentos de proteína e um perfil de sabor mais suave. Além disso, a presença de instalações de fracionamento úmido bem estabelecidas em países produtores-chave como Canadá, França e China impulsionou ainda mais sua adoção. Esses fatores tornaram a ervilha amarela um ingrediente preferido para alimentos, bebidas e produtos nutricionais em todo o mundo.

A ervilha verde deve ser o segmento de fonte de crescimento mais rápido, com uma CAGR projetada de 8,59% até 2031. Esse crescimento é impulsionado pelo crescente interesse dos consumidores em leguminosas de origem local, particularmente na Europa e na Ásia-Pacífico. A crescente demanda por ingredientes premium à base de plantas e os benefícios nutricionais das ervilhas verdes, como seu conteúdo de flavonoides e antioxidantes, também estão contribuindo para sua popularidade. Esses atributos tornam as ervilhas verdes uma opção atraente para consumidores conscientes da saúde e fabricantes focados em produtos orientados para o bem-estar.

Por Aplicação: Alimentos e Bebidas Mantêm a Escala, Nutracêuticos Sobem na Cadeia de Valor

O setor de alimentos e bebidas foi o maior segmento de aplicação no mercado global de ingredientes processados de ervilha em 2025, contribuindo com 72,33% do valor total do mercado. Essa dominância foi impulsionada pelo uso extensivo de proteína, amido, fibra e farinha de ervilha em diversos produtos, como itens de panificação, alternativas à carne, substitutos de laticínios e snacks. Esses ingredientes são valorizados por seus benefícios funcionais, incluindo textura aprimorada e nutrição melhorada, bem como por seu apelo como opções de rótulo limpo. A crescente demanda dos consumidores por produtos alimentares à base de plantas e livres de alérgenos impulsionou ainda mais sua adoção neste setor.

O segmento de nutracêuticos e suplementos deve crescer à taxa mais rápida, com uma CAGR projetada de 8,98% até 2031. Esse crescimento é atribuído ao uso crescente de ingredientes de ervilha em produtos voltados para a saúde, projetados para o controle da saciedade, saúde muscular e suporte cardiovascular. Os ingredientes à base de ervilha estão ganhando popularidade na nutrição clínica e na nutrição para idosos devido ao seu alto teor de proteína e outros benefícios para a saúde. Além disso, o crescente interesse dos consumidores em saúde preventiva e dietas à base de plantas está impulsionando a demanda por esses ingredientes no mercado de nutracêuticos e suplementos.

Análise Geográfica

A América do Norte liderou o mercado global de ingredientes processados de ervilha em 2025, contribuindo com 32,66% do valor total do mercado. Essa dominância se deve em grande parte à alta demanda por alimentos à base de plantas, produtos de nutrição esportiva e alternativas à carne nos Estados Unidos e no Canadá. A região se beneficia de uma indústria de processamento de alimentos bem estabelecida e da presença de grandes fabricantes de ingredientes de ervilha, que impulsionam a inovação e a produção. Além disso, a crescente preferência por produtos alimentares com rótulo limpo e alto teor de proteína impulsionou ainda mais a adoção de ingredientes à base de ervilha em diversos setores.

A região da Ásia-Pacífico deve ser o mercado de crescimento mais rápido, com uma CAGR projetada de 9,25% até 2031. Fatores como rápida urbanização, aumento da renda disponível e maior conscientização sobre saúde e nutrição estão impulsionando a demanda por ingredientes à base de plantas. Países como China, Índia, Japão e Austrália estão registrando maior consumo de alimentos funcionais, alternativas lácteas e suplementos nutricionais feitos com ingredientes de ervilha. A crescente popularidade das dietas vegana e flexitariana, juntamente com o aumento dos investimentos em processamento de alimentos, deve impulsionar ainda mais o crescimento do mercado nesta região.

A Europa ocupa a posição de segundo maior mercado de ingredientes processados de ervilha, impulsionada por um forte foco em sustentabilidade, fornecimento orgânico e produtos alimentares premium. Os consumidores da região são cada vez mais influenciados por preocupações ambientais, pela necessidade de reduzir as pegadas de carbono e pela demanda por produtos certificados com rótulo limpo. Políticas regulatórias de apoio que promovem a inovação à base de plantas e a produção sustentável de alimentos também contribuíram para o crescimento do mercado. Além disso, a crescente adoção de dietas vegana, vegetariana e flexitariana em países como Alemanha, França e Reino Unido continua a sustentar a demanda constante por ingredientes à base de ervilha.

Panorama Competitivo

O mercado global de ingredientes processados de ervilha é altamente consolidado, com grandes participantes como Roquette Frères, Cargill, Ingredion e Cosucra Groupe Warcoing. Essas empresas têm uma forte posição devido às suas capacidades de produção em larga escala, cadeias de suprimentos bem estabelecidas e parcerias com fabricantes globais de alimentos e nutrição. A concorrência no mercado está se deslocando da capacidade de produção para fatores como funcionalidade do produto, qualidade e fornecimento consistente. Além disso, os altos custos e a expertise técnica necessários para entrar neste mercado tornam desafiador para novos participantes competirem de forma eficaz.

A inovação está se tornando um foco central no mercado, com empresas trabalhando para melhorar o sabor, a textura e a versatilidade dos ingredientes à base de ervilha. Os principais fabricantes estão expandindo suas ofertas de produtos para incluir perfis de sabor mais limpos e ingredientes mais fáceis de processar e utilizar em uma variedade de aplicações de alimentos e bebidas. Para garantir um fornecimento estável, muitas empresas também estão aumentando suas capacidades regionais de produção e fornecimento, reduzindo a dependência de importações. Além disso, as empresas estão explorando novas áreas de aplicação, como alternativas lácteas, confeitaria, nutrição clínica e alimentos para animais de estimação, para diversificar seus fluxos de receita e capturar uma participação de mercado mais ampla.

Apesar da dominância dos grandes participantes, há oportunidades para empresas menores e orientadas para a inovação crescerem ao abordar desafios específicos em aplicações emergentes. Áreas como nutrição clínica, bebidas funcionais e produtos de suporte ao GLP-1 oferecem espaço para soluções de ingredientes exclusivas. Empresas como PURIS, Vestkorn Milling e Burcon NutraScience estão ganhando reconhecimento por suas tecnologias avançadas de extração e desenvolvimento especializado de ingredientes. Embora o mercado permaneça concentrado no topo, esses participantes menores com expertise de nicho e abordagens inovadoras estão encontrando maneiras de conquistar seu espaço e contribuir para o crescimento do mercado.

Líderes do Setor de Ingredientes Processados de Ervilha

-

Roquette Frères S.A

-

Cargill Incorporated

-

Ingredion Incorporated

-

Puris Proteins LLC

-

Cosucra Groupe Warcoing S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A PURIS introduziu a ClearP Proteína de Ervilha Hidrolisada para expandir sua gama de ingredientes proteicos à base de plantas para bebidas, snacks e produtos de nutrição. Este produto é projetado para oferecer melhor solubilidade, clareza e sabor em formulações funcionais.

- Setembro de 2025: A Meala FoodTech uniu forças com a Groundbaker para introduzir um novo ingrediente de proteína de ervilha para substitutos de ovos com rótulo limpo. Este ingrediente melhora a textura, a estabilidade e a funcionalidade em alimentos à base de plantas, mantendo os custos de produção baixos.

- Julho de 2025: A Prot introduziu o Prot Block, um ingrediente à base de proteína de ervilha criado como uma opção flexível de proteína à base de plantas para refeições do dia a dia. O produto é projetado para oferecer melhor textura, sabor neutro e características de rótulo limpo, atendendo à crescente demanda por alimentos convenientes e ricos em proteína.

- Junho de 2025: A Roquette Frères introduziu novos ingredientes de proteína de trigo e ervilha projetados para melhorar a textura e a funcionalidade em alternativas à carne. Este lançamento expandiu a gama de produtos à base de plantas da empresa para atender à crescente demanda por substitutos de carne com rótulo mais limpo e alto teor de proteína.

Escopo do Relatório

Os ingredientes processados de ervilha são feitos de ervilhas amarelas ou verdes e incluem proteína, amido, fibra e farinha. Esses ingredientes são amplamente utilizados em aplicações de alimentos, bebidas, nutracêuticos e ração animal. O mercado global de ingredientes processados de ervilha é classificado por tipo, natureza, fonte, aplicação e geografia. Com base no tipo, o mercado é classificado em proteína, amido, fibra e farinha. Com base na natureza, o mercado é classificado em convencional e orgânico. Com base na fonte, o mercado é classificado em ervilha amarela, ervilha verde e outros. Com base na aplicação, o mercado é classificado em alimentos e bebidas, nutrição animal, nutracêuticos/suplementos, cuidados pessoais e cosméticos e outros. Com base na geografia, o mercado é classificado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD).

| Proteína |

| Amido |

| Fibra |

| Farinha |

| Convencional |

| Orgânico |

| Ervilha Amarela |

| Ervilha Verde |

| Outros (Ervilha Partida/Grão-de-bico/Lentilha/Outras leguminosas) |

| Alimentos e Bebidas | Produtos de Panificação |

| Substitutos/Análogos de Carne | |

| Alternativas Lácteas | |

| Snacks e Cereais | |

| Confeitaria | |

| Bebidas | |

| Sopas e Molhos | |

| Nutrição Animal | Alimentos para Animais de Estimação |

| Ração para Pecuária e Aquicultura | |

| Nutracêuticos/Suplementos | |

| Cuidados Pessoais e Cosméticos | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Proteína | |

| Amido | ||

| Fibra | ||

| Farinha | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Fonte | Ervilha Amarela | |

| Ervilha Verde | ||

| Outros (Ervilha Partida/Grão-de-bico/Lentilha/Outras leguminosas) | ||

| Por Aplicação | Alimentos e Bebidas | Produtos de Panificação |

| Substitutos/Análogos de Carne | ||

| Alternativas Lácteas | ||

| Snacks e Cereais | ||

| Confeitaria | ||

| Bebidas | ||

| Sopas e Molhos | ||

| Nutrição Animal | Alimentos para Animais de Estimação | |

| Ração para Pecuária e Aquicultura | ||

| Nutracêuticos/Suplementos | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual tipo de ingrediente lidera a demanda?

A proteína liderou com 62,36% do valor de mercado em 2025 porque permanece a fração mais funcional para análogos de carne, alternativas lácteas e nutrição esportiva.

Qual aplicação está se expandindo mais rapidamente?

O segmento de aplicação de nutracêuticos e suplementos deve crescer à taxa mais rápida, com uma CAGR de 8,98% até 2031. Esse crescimento é atribuído à crescente incorporação de ingredientes de ervilha em formatos como suporte à saciedade, nutrição para idosos e nutrição clínica.

Qual região é a mais importante atualmente?

A América do Norte liderou com 32,66% de participação em 2025 devido ao fornecimento de ervilha amarela canadense, à capacidade de processamento estabelecida e ao maior fornecimento regional após recentes ações comerciais.

Quão concentrada é a concorrência entre os fornecedores?

A concorrência está concentrada entre um pequeno grupo de grandes processadores, mas o setor ainda deixa espaço para especialistas que resolvem problemas específicos de formulação em sabor, textura ou desempenho de aplicação.

Página atualizada pela última vez em: