Tamanho e Participação do Mercado de Proteína de Ervilha da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

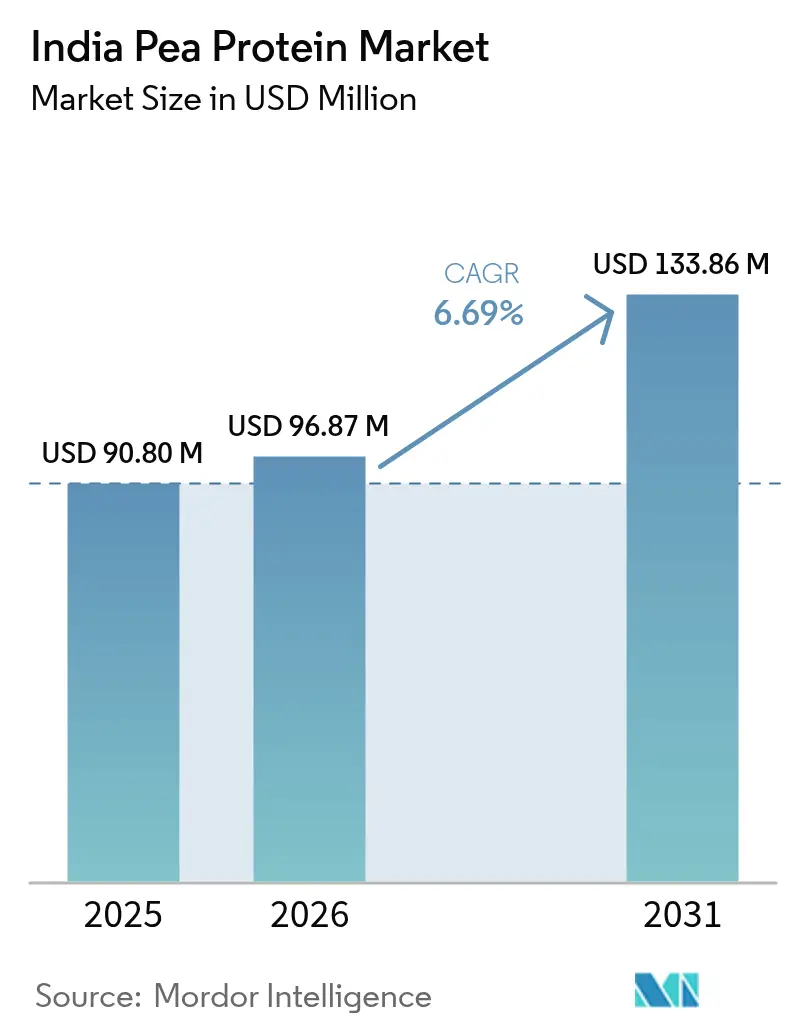

| Tamanho do mercado no ano base (2025) | 90.80 Milhões de dólares |

| Tamanho do Mercado (2026) | 96.87 Milhões de dólares |

| Tamanho do Mercado (2031) | 133.86 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Ervilha da Índia por Mordor Intelligence

O tamanho do mercado de proteína de ervilha da Índia foi avaliado em USD 90,80 milhões em 2025 e estima-se que cresça de USD 96,87 milhões em 2026 para atingir USD 133,86 milhões até 2031, a um CAGR de 6,69% durante o período de previsão (2026-2031). Esse crescimento é impulsionado principalmente pelo aumento da conscientização dos consumidores sobre a importância da proteína nas dietas, pelos avanços nas tecnologias de processamento de leguminosas e pelos crescentes investimentos de empresas multinacionais no desenvolvimento de produtos especializados de proteína de ervilha. A demanda por proteína de ervilha é ainda apoiada por tendências como a crescente popularidade de alimentos fortificados, os movimentos de fitness urbano e a adoção de dietas flexitarianas. Os concentrados de proteína de ervilha estão encontrando aplicações mais amplas em diversos produtos alimentícios, enquanto os isolados são cada vez mais utilizados em bebidas premium e produtos de nutrição esportiva devido ao seu alto teor proteico e funcionalidade. As iniciativas governamentais destinadas a impulsionar a produção doméstica de leguminosas, como o financiamento para clusters de leguminosas, estão ajudando a garantir um fornecimento estável de matérias-primas. O mercado de proteína de ervilha da Índia é moderadamente concentrado, com uma combinação de players domésticos e internacionais competindo no espaço.

Principais Conclusões do Relatório

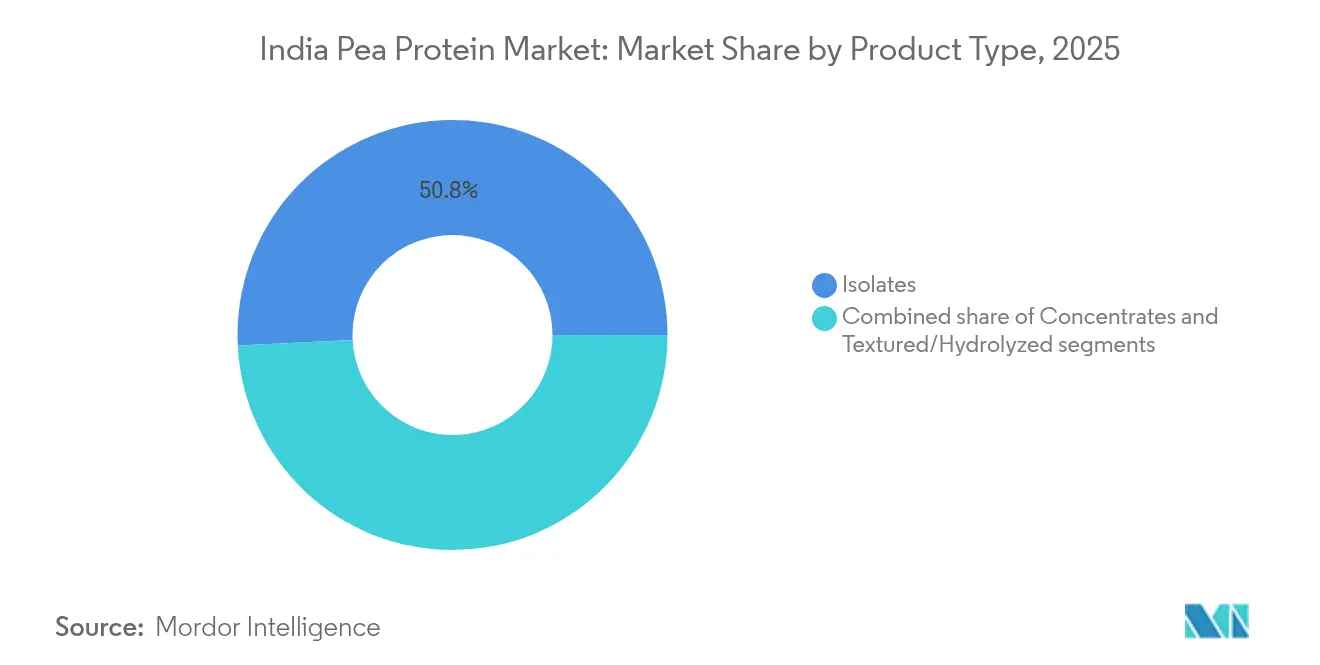

- Por tipo de produto, os isolados capturaram 50,78% da participação do mercado de proteína de ervilha da Índia em 2025; os concentrados têm projeção de crescimento a um CAGR de 8,22% até 2031.

- Por natureza, o segmento convencional representou 67,25% do tamanho do mercado de proteína de ervilha da Índia em 2025, enquanto as ofertas orgânicas devem crescer a um CAGR de 7,48% até 2031.

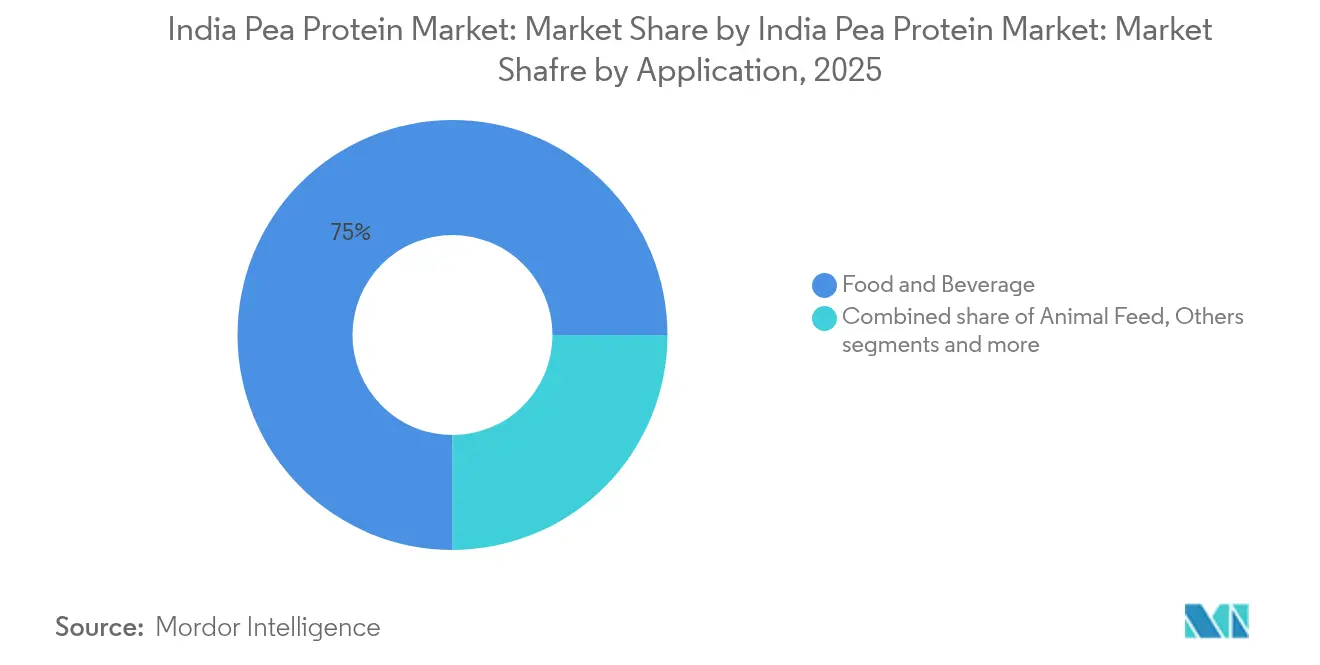

- Por aplicação, alimentos e bebidas dominaram com uma participação de receita de 75,01% em 2025; espera-se que nutrição esportiva, dietética e médica avance a um CAGR de 8,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína de Ervilha da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre saúde e fitness, aumentando a preferência dos consumidores por opções de nutrição de alto teor proteico e de origem vegetal | +1.8% | Nacional, concentrado nas cidades de Nível 1 (Mumbai, Delhi, Bengaluru, Hyderabad) com expansão para centros urbanos de Nível 2 | Médio prazo (2-4 anos) |

| Crescente conscientização sobre a deficiência de proteína na Índia | +1.5% | Nacional, com prioridade nos estados que registram alta desnutrição (Bihar, Uttar Pradesh, Madhya Pradesh, Jharkhand) | Longo prazo (≥ 4 anos) |

| Adoção crescente de dieta vegetariana, vegana e flexitariana | +1.3% | Nacional, mais forte nas metrópoles urbanas e entre a faixa etária de 25 a 40 anos | Médio prazo (2-4 anos) |

| Popularidade de tigelas de refeição com porções controladas e adequadas para dietas, e itens prontos para consumo | +0.9% | Cidades Urbanas de Nível 1 e Nível 2, canais de comércio rápido e comércio moderno | Curto prazo (≤ 2 anos) |

| Crescimento de alimentos à base de milho millet sob o impulso "Shree Anna" da Índia | +0.7% | Nacional, com compras governamentais e programas de merenda escolar como primeiros adotantes | Longo prazo (≥ 4 anos) |

| Preferência crescente por ingredientes cosméticos naturais e de origem vegetal | +0.5% | Nacional, concentrado no segmento de cuidados pessoais premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A crescente conscientização sobre saúde e fitness está aumentando a preferência dos consumidores por opções de nutrição de alto teor proteico e de origem vegetal

A conscientização sobre saúde e fitness está crescendo rapidamente na Índia, impulsionando a demanda por fontes de proteína de origem vegetal. O Instituto Nacional de Nutrição recomenda uma ingestão diária de proteína de 0,66 g por quilograma de peso corporal para adultos saudáveis; no entanto, muitos indivíduos ficam aquém desse requisito[1]Fonte: Instituto Nacional de Nutrição, "Diretrizes Dietéticas para Indianos", nin.res.in. Como resultado, os consumidores estão recorrendo cada vez mais a alternativas mais limpas e sem alérgenos à proteína de soro de leite. Influenciadores que promovem conteúdo de fitness e formam parcerias com academias em todo o país tornaram as proteínas de origem vegetal uma parte regular das rotinas de bem-estar. A proteína de ervilha, com uma pontuação de digestibilidade de 0,82 e um sabor suave, está ganhando popularidade, pois pode ser facilmente combinada com outras proteínas vegetais, como arroz ou cânhamo, para criar um perfil completo de aminoácidos adequado a diversas necessidades dietéticas. Marcas indianas, como a Good Fettle, estão aproveitando atributos como "sem soja" e "sem lactose" para atrair consumidores sensíveis a esses ingredientes.

Crescente conscientização sobre a deficiência de proteína na Índia

A deficiência de proteína é um problema significativo na Índia, com a Organização Frontiers reportando em fevereiro de 2025 que 70–80% dos domicílios não atingem a ingestão diária recomendada de proteína, independentemente do nível de renda[2]Fonte: Organização Frontiers, "Vínculos entre Diversidade de Fontes de Proteína, Comportamento Domiciliar e Inadequação do Consumo de Proteína nos Trópicos Semiáridos Rurais Indianos", frontiersin.org. Isso levou a um aumento dos esforços nacionais para resolver o problema, como a fortificação das refeições escolares e dos produtos básicos de distribuição pública com nutrientes essenciais. Essas iniciativas aumentaram a demanda por ingredientes acessíveis e sem alérgenos, adequados para processos de produção em larga escala, como extrusão e mistura. A proteína de ervilha, juntamente com outras proteínas de origem vegetal, emergiu como uma escolha preferida devido à sua acessibilidade de preço e compatibilidade com tais programas. Por exemplo, em novembro de 2023, a Relsus introduziu uma linha premium de proteínas em pó de origem vegetal na Índia, refletindo a crescente confiança no mercado e a prontidão dos fornecedores para atender a essa demanda. Além disso, a versatilidade da proteína de ervilha a torna um ingrediente ideal para resolver lacunas nutricionais tanto em áreas urbanas quanto rurais, impulsionando ainda mais sua adoção.

Adoção crescente de dieta vegetariana, vegana e flexitariana

Os hábitos alimentares vegetarianos, veganos e flexitarianos estão influenciando significativamente as tendências de consumo de proteína na Índia. A Índia possui a maior participação global de veganos, com 9%, de acordo com a Revisão da População Mundial de 2025[3]Fonte: World Population Review, "Veganismo por País 2025", worldpopulationreview.com. No entanto, o crescimento mais notável está vindo dos flexitarianos, particularmente nas áreas urbanas, que estão substituindo cada vez mais algumas de suas refeições por alternativas de origem vegetal. A proteína de ervilha está ganhando popularidade devido à sua menor probabilidade de causar alergias em comparação com a soja e ao seu menor impacto ambiental em comparação com as proteínas de origem animal. Esses fatores a tornam especialmente atraente para consumidores ambientalmente conscientes com idades entre 25 e 40 anos. Para atender a essa demanda crescente, os fabricantes domésticos estão colaborando com provedores de tecnologia internacionais para desenvolver sistemas avançados de extrusão de alta umidade. Esses sistemas ajudam a transformar a proteína de ervilha em substitutos de carne fibrosos adequados para as dietas modernas à base de plantas.

Crescimento de alimentos à base de milho millet sob o impulso "Shree Anna" da Índia

O foco nacional da Índia em milho millet sob a iniciativa Shree Anna está mudando a forma como a nutrição é abordada no país e abrindo novas oportunidades para a proteína de ervilha. Essa iniciativa ganhou força após o Governo da Índia lançar a Conferência Global de Milho Millet (Shree Anna) em março de 2023, conforme destacado pelo Escritório de Informações à Imprensa[4]Fonte: Escritório de Informações à Imprensa, "O Primeiro-Ministro inaugura a Conferência Global de Milho Millet (Shree Anna)", pib.gov.in. O governo enfatizou a importância do milho millet como culturas resilientes ao clima que podem desempenhar um papel crucial em programas de nutrição pública, mercados varejistas e no setor de serviços de alimentação. À medida que os fabricantes de alimentos expandem suas linhas de produtos prontos para consumo e prontos para cozinhar à base de milho millet, eles estão cada vez mais adicionando proteínas complementares, como a proteína de ervilha, para aprimorar o perfil nutricional desses produtos. A proteína de ervilha é uma escolha preferida porque tem um sabor neutro, é facilmente digerível e é isenta de alérgenos comuns. Tanto startups quanto processadores estabelecidos estão criando misturas de milho millet com proteína de ervilha para diversas aplicações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de reformulação do produto | -0.8% | Nacional, crítico para pequenos e médios fabricantes de alimentos | Curto prazo (≤ 2 anos) |

| Preços mais elevados da proteína de ervilha em comparação com fontes de proteína locais, como soja, soro de leite e leguminosas | -1.2% | Nacional, mais pronunciado nos mercados de Nível 2 e Nível 3 sensíveis ao preço | Médio prazo (2-4 anos) |

| Ambiguidade regulatória em torno de carne de origem vegetal e análogos lácteos | -0.9% | Nacional, afetando o lançamento de produtos e a conformidade com rotulagem | Curto prazo (≤ 2 anos) |

| Incompatibilidade sensorial em pratos tradicionais indianos | -0.7% | Nacional, particularmente nas culinárias regionais (Sul da Índia, Bengali, Punjabi) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiguidade regulatória em torno de carne de origem vegetal e análogos lácteos

As regulamentações pouco claras em torno das alternativas vegetais à carne e aos laticínios estão se tornando um desafio significativo para o mercado de proteína de ervilha da Índia. Há uma confusão contínua sobre se termos como "leite", "coalhada" e "carne" podem ser usados para produtos de origem vegetal. Essa incerteza levou as empresas a redesenhar suas embalagens, adiar o lançamento de produtos ou adotar nomes temporários que frequentemente confundem os consumidores e prejudicam a comunicação da marca. As autoridades regulatórias emitem frequentemente diretivas solicitando que as empresas evitem usar termos relacionados a laticínios ou carne, o que perturba a visibilidade dos produtos nas plataformas de comércio eletrônico e complica os processos de conformidade para startups e fabricantes. Esses desafios dificultam o planejamento eficaz das empresas e o investimento confiante em tecnologias avançadas, como equipamentos de extrusão de alta umidade, formulações híbridas e alimentos fortificados de origem vegetal. Como resultado, o crescimento de produtos à base de proteína de ervilha nos mercados de varejo, serviços de alimentação e institucionais está desacelerando, limitando a capacidade do mercado de se expandir em todo o seu potencial.

Incompatibilidade sensorial em pratos tradicionais indianos

Os desafios sensoriais em pratos tradicionais indianos constituem uma barreira significativa para a adoção generalizada da proteína de ervilha. Muitas receitas populares, como curries, rotis, pratos à base de dal e lanches regionais, dependem de texturas, sabores e aromas específicos profundamente enraizados nas tradições culinárias indianas. A proteína de ervilha frequentemente altera essas características, introduzindo um leve sabor de feijão, espessura diferente ou ressecamento em itens como massa de chapati, molhos ou recheios. Essas mudanças podem tornar os pratos menos atrativos para domicílios que valorizam sabores autênticos e familiares. Mesmo que os fabricantes estejam trabalhando para melhorar o mascaramento de sabor e o aprimoramento da textura, muitos consumidores ainda sentem que adicionar proteína de ervilha muda a essência "caseira" de suas refeições. Essa desconexão entre os benefícios nutricionais da proteína de ervilha e as expectativas sensoriais da comida tradicional indiana retarda sua aceitação. Como resultado, a proteína de ervilha permanece mais popular nos segmentos conscientes sobre saúde ou urbanos experimentais, enquanto sua integração no cotidiano culinário continua a enfrentar desafios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Concentrados Desafiam a Dominância dos Isolados

Em 2025, os isolados de proteína de ervilha lideraram o mercado indiano, representando 50,78% da participação total de mercado. Esses isolados são amplamente preferidos devido à sua capacidade de se dissolverem facilmente, sabor neutro e textura suave, tornando-os ideais para uso em produtos como bebidas claras, proteínas em pó premium para nutrição esportiva e cremes sem laticínios. Os consumidores apreciam sua praticidade, pois se misturam bem e têm granulação mínima, o que melhora a experiência geral do produto. Essa preferência crescente destaca a demanda aumentada por opções de proteína de alta qualidade e com rótulo limpo que atendam a consumidores preocupados com saúde e com foco em fitness.

Espera-se que os concentrados de proteína de ervilha cresçam significativamente, com um CAGR esperado de 8,22% de 2026 a 2031. Sua acessibilidade de preço e perfil nutricional equilibrado os tornam um ingrediente versátil para diversas aplicações, incluindo lanches fortificados, produtos de panificação e preparações de refeições tradicionais. Os fabricantes utilizam concentrados em misturas de grãos híbridos e produtos extrusados devido à sua capacidade de aprimorar textura e funcionalidade. À medida que esses concentrados se tornam mais comuns em alimentos embalados convencionais, eles estão passando de produtos de nicho com foco na saúde para fazer parte regular das dietas cotidianas, atraindo uma base de consumidores mais ampla.

Por Natureza: O Orgânico Emerge como uma Proposta Premium de Exportação

Em 2025, a proteína de ervilha convencional deteve a maior participação do mercado indiano, representando 67,25 por cento. Essa dominância é atribuída aos robustos sistemas de cultivo e aquisição de leguminosas em estados como Madhya Pradesh, Uttar Pradesh e Rajasthan, que garantem um fornecimento estável de matérias-primas a preços estáveis. Os fabricantes preferem a proteína de ervilha convencional porque é acessível e prontamente disponível, tornando-a ideal para produção em larga escala. É amplamente utilizada por marcas de alimentos, bebidas e nutrição para atender à crescente demanda por produtos ricos em proteínas.

Espera-se que a proteína de ervilha orgânica cresça a um CAGR de 7,48 por cento até 2031, impulsionada pela crescente preferência por produtos naturais e sem produtos químicos. Os consumidores urbanos, particularmente nos mercados premium, estão cada vez mais optando por opções orgânicas, pois estão associadas a maior qualidade, maior segurança e sustentabilidade aprimorada. Embora o fornecimento de proteína de ervilha orgânica seja atualmente limitado, marcas em categorias como nutrição esportiva, produtos adequados para bebês e alimentos funcionais estão explorando seu potencial. Essa mudança em direção a produtos orgânicos e com rótulo limpo está criando novas oportunidades para ofertas premium e com foco na saúde no mercado.

Por Aplicação: Alimentos e Bebidas Lideram, Nutrição Esportiva Acelera

Em 2025, as aplicações de alimentos e bebidas lideraram o mercado de proteína de ervilha da Índia, capturando 75,01% da participação total de mercado. A crescente demanda por opções alimentares mais saudáveis e enriquecidas com proteínas, incluindo misturas para panificação, alternativas lácteas, carne de origem vegetal, lanches salgados e bebidas fortificadas, impulsiona amplamente esse crescimento. O sabor neutro e a versatilidade da proteína de ervilha a tornam um ingrediente ideal para uma ampla gama de produtos, atraindo tanto fabricantes de alimentos tradicionais quanto marcas modernas de venda direta ao consumidor (D2C). À medida que os consumidores priorizam cada vez mais escolhas alimentares com rótulo limpo e sustentáveis, a demanda por proteína de ervilha nesse segmento continua a crescer.

O segmento de nutrição esportiva, dietética e médica deverá crescer na taxa mais rápida, com um CAGR projetado de 8,07% de 2026 a 2031. Esse rápido crescimento é impulsionado pela crescente demanda por produtos sem lactose, veganos e sem alérgenos, incluindo proteínas em pó, barras e bebidas. A proteína de ervilha está ganhando popularidade como uma alternativa viável ao soro de leite, particularmente entre entusiastas do fitness e indivíduos com requisitos dietéticos específicos. O crescente interesse em nutrição personalizada e suplementos com foco na saúde intestinal está ainda impulsionando a adoção da proteína de ervilha em produtos premium de saúde e bem-estar, tornando-a um ingrediente fundamental nesse segmento.

Análise Geográfica

As cidades de Nível 1 são os principais impulsionadores da crescente demanda por proteína de ervilha na Índia. Essas cidades se beneficiam de maiores rendas disponíveis, redes de varejo bem desenvolvidas e maior exposição a campanhas de marketing digital. Os consumidores nessas áreas urbanas são rápidos em adotar tendências como dietas à base de plantas e nutrição funcional, tornando-os mercados ideais para o lançamento de novos produtos. Enquanto isso, as cidades de Nível 2 também estão ganhando importância à medida que as plataformas de comércio rápido se expandem e os consumidores nessas regiões se tornam mais conscientes sobre produtos com rótulo limpo e com foco na saúde. As iniciativas governamentais para melhorar a infraestrutura de processamento de leguminosas nos principais estados produtores devem aprimorar ainda mais as cadeias de abastecimento e reduzir os desafios logísticos.

O mercado de proteína de ervilha da Índia permanece fortemente dependente de importações, particularmente de isolados utilizados em produtos de alta qualidade, como bebidas premium e nutrição esportiva. Para resolver isso, organizações do setor e governos estaduais estão trabalhando para estabelecer novos clusters de processamento. Esses clusters visam localizar a produção, reduzir custos e fortalecer o mercado doméstico. À medida que essas instalações crescem, espera-se que criem um ambiente mais competitivo para empresas de alimentos, bebidas e nutrição. Há crescente interesse em exportar proteína de ervilha para países do Golfo e outros mercados que exigem produtos que atendam a padrões dietéticos e religiosos específicos, o que poderia abrir novos fluxos de receita para os fabricantes indianos.

No lado das políticas e do comércio, as iniciativas globais de sustentabilidade poderiam beneficiar a Índia devido às suas práticas agrícolas de emissões relativamente baixas, desde que sejam implementadas estruturas padronizadas para avaliações de ciclo de vida. Melhorias na infraestrutura de cadeia fria e armazenamento, apoiadas por parcerias público-privadas, também estão ajudando a gerenciar melhor ingredientes sensíveis. Além disso, a simplificação da documentação nacional de segurança alimentar para exportações será essencial para facilitar o comércio internacional mais tranquilo. Com a expansão das capacidades de processamento e cadeias de abastecimento mais eficientes, a Índia está gradualmente passando de um mercado dependente de importações para se tornar um fornecedor regional competitivo no setor de proteína de ervilha.

Cenário Competitivo

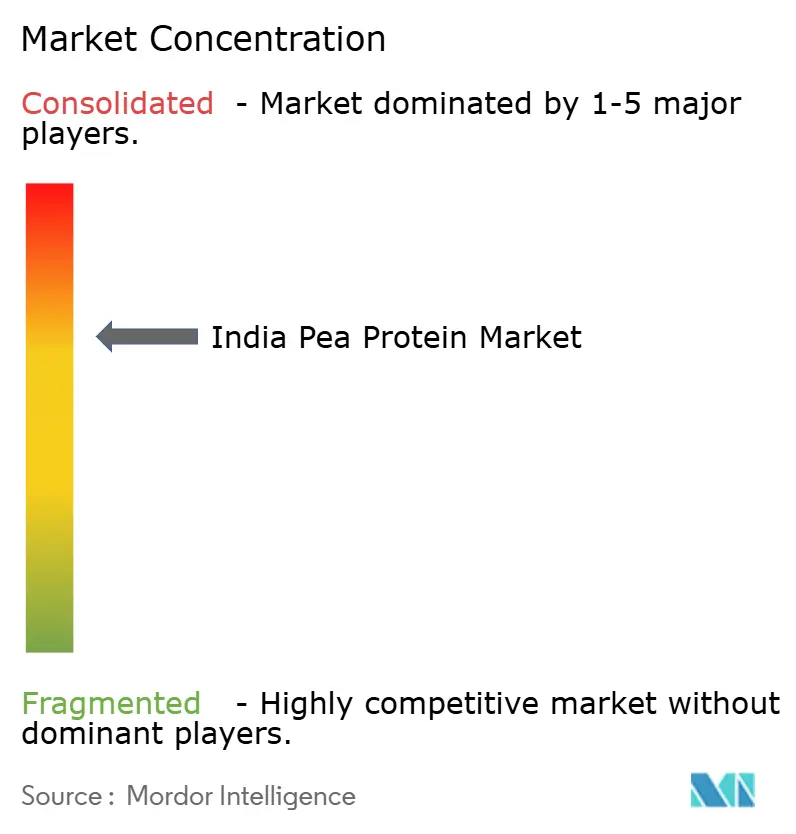

O mercado indiano de proteína de ervilha é moderadamente consolidado, com fornecedores globais desempenhando um papel fundamental na manutenção dos padrões de qualidade e na garantia de fornecimento em larga escala. Esses fornecedores dependem de laboratórios regionais, contratos de longo prazo e uma gama diversificada de ingredientes para fortalecer sua presença no mercado. Eles se especializam em tipos avançados de proteína de ervilha, como variantes texturizadas e hidrolisadas, utilizados em alimentos, bebidas e suplementos dietéticos. Sua proximidade com hubs globais de processamento garante uma cadeia de abastecimento estável e prazos de entrega mais rápidos, permitindo que os fabricantes indianos atendam à crescente demanda e permaneçam competitivos no mercado.

As empresas indianas também contribuem significativamente para o mercado, oferecendo flexibilidade, soluções personalizadas e pedidos de menor volume, o que é particularmente atraente para marcas de médio porte. Muitos players domésticos estão adotando estratégias de integração vertical para controlar melhor os custos de produção e reduzir a dependência de importações, que frequentemente estão sujeitas a flutuações de preços. Essas empresas estão focando em sustentabilidade por meio do uso de métodos de produção mais limpos e fornecimento local de matérias-primas. Essa abordagem não apenas as ajuda a se diferenciarem, mas também as permite adaptar-se rapidamente às mudanças nas preferências dos consumidores e nas tendências regionais, obtendo assim uma vantagem competitiva no mercado.

Espera-se que novos clusters de processamento aumentem o número de fornecedores e intensifiquem a concorrência, especialmente no segmento de concentrados de commodities. Para permanecerem competitivas, as empresas multinacionais estão deslocando seu foco para produtos premium, como isolados, variantes orgânicas e ingredientes adaptados para aplicações específicas, que exigem expertise técnica avançada. Há também um potencial crescente em nichos como nutrição infantil, bebidas medicinais e alimentos funcionais de alto desempenho. À medida que o mercado evolui, é provável que se divida em dois segmentos principais: fornecedores com eficiência de custo focados em concentrados e players orientados à inovação especializados em isolados de alto valor, atendendo a necessidades mais avançadas e especializadas.

Líderes do Setor de Proteína de Ervilha da Índia

Archer Daniels Midland Company

Ingredion India Pvt Ltd

Roquette India Pvt Ltd

Proeon Foods Pvt Ltd

Titan Biotech Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A startup de tecnologia alimentar Prot introduziu o Prot Block, um ingrediente à base de proteína de ervilha projetado para preencher a lacuna entre substitutos de carne altamente processados e proteínas vegetais tradicionais, como a soja texturizada.

- Abril de 2025: A RELSUS lançou sua instalação avançada de fabricação comercial em Ujjain, Índia. Esse desenvolvimento destacou o foco estratégico da empresa na expansão de sua presença no mercado indiano.

- Novembro de 2023: A Relsus introduziu sua linha premium de proteínas em pó de origem vegetal no mercado indiano. Esse lançamento marcou um passo significativo na estratégia de expansão da empresa, com o objetivo de atender à crescente demanda por alternativas proteicas de alta qualidade e sustentáveis na Índia.

Escopo do Relatório do Mercado de Proteína de Ervilha da Índia

O mercado de proteína de ervilha da Índia é segmentado por tipo de produto, natureza e aplicação. Com base no tipo de produto, o mercado é classificado em concentrados, isolados e texturizados/hidrolisados. Com base em suas origens naturais, o mercado é classificado em orgânico e natural. Com base na aplicação, o mercado é classificado em alimentos e bebidas, nutrição esportiva, dietética e médica, ração animal e outros.

| Concentrados |

| Isolados |

| Texturizados/Hidrolisados |

| Orgânico |

| Convencional |

| Alimentos e Bebidas |

| Nutrição Esportiva, Dietética e Médica |

| Ração Animal |

| Outros |

| Por Tipo de Produto | Concentrados |

| Isolados | |

| Texturizados/Hidrolisados | |

| Por Natureza | Orgânico |

| Convencional | |

| Por Aplicação | Alimentos e Bebidas |

| Nutrição Esportiva, Dietética e Médica | |

| Ração Animal | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de proteína de ervilha da Índia em 2026?

O tamanho do mercado de proteína de ervilha da Índia é de USD 96,87 milhões em 2026 e tem projeção de atingir USD 133,86 milhões até 2031.

Qual é a perspectiva de crescimento para concentrados versus isolados?

Espera-se que os concentrados se expandam a um CAGR de 8,22% até 2031, mais rápido do que os isolados, porque atendem às metas de proteína em aplicações de panificação e lanches a um custo menor.

Qual aplicação lidera atualmente o consumo?

Alimentos e bebidas detiveram 75,01% da receita de 2025, graças a alternativas lácteas, panificação e formulações de carne de origem vegetal.

Quem são os principais players do mercado?

Multinacionais como Cargill, ADM, Roquette e Ingredion detêm uma participação de mercado significativa, enquanto empresas domésticas como Titan Biotech e Proeon Foods estão se expandindo rapidamente.

Página atualizada pela última vez em: