Tamanho e Participação do Mercado Chinês de Proteína de Ervilha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

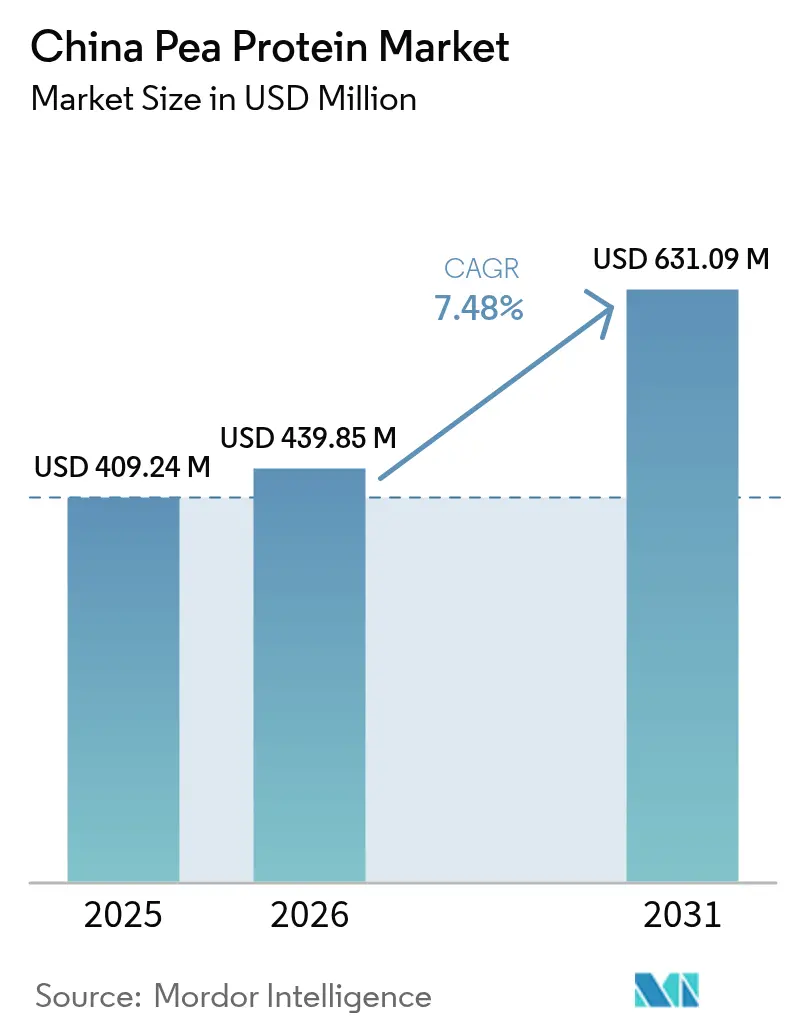

| Tamanho do mercado no ano base (2025) | 409.24 Milhões de dólares |

| Tamanho do Mercado (2026) | 439.85 Milhões de dólares |

| Tamanho do Mercado (2031) | 631.09 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Chinês de Proteína de Ervilha por Mordor Intelligence

O tamanho do mercado chinês de proteína de ervilha foi avaliado em USD 409,24 milhões em 2025 e estima-se que cresça de USD 439,85 milhões em 2026 para atingir USD 631,09 milhões até 2031, a uma CAGR de 7,48% durante o período de previsão (2026-2031). Esse crescimento é impulsionado principalmente pela política do governo chinês de reduzir o consumo nacional de carne em 50% até 2030, incentivando os consumidores a adotarem dietas com maior diversidade proteica. Além disso, os processadores de alimentos estão incorporando cada vez mais proteína de ervilha em produtos amplamente consumidos, impulsionando ainda mais a demanda. O rápido ritmo de urbanização está expandindo a base de consumidores, enquanto os avanços nas tecnologias de extração estão melhorando a qualidade e o rendimento do produto. Esses avanços tecnológicos estão criando um ciclo de retroalimentação positivo, reduzindo custos e possibilitando aplicações mais amplas da proteína de ervilha. Desafios nas exportações, como tarifas antidumping impostas pelos Estados Unidos e pelo Canadá, estão redirecionando o fornecimento para os mercados domésticos. No entanto, essa mudança é apoiada por iniciativas governamentais no âmbito do 14.º Plano Quinquenal, que estão fomentando a pesquisa e o desenvolvimento, bem como a expansão da capacidade produtiva. Esses fatores combinados estão posicionando o mercado chinês de proteína de ervilha como um componente essencial da estratégia de segurança alimentar do país, garantindo crescimento sustentável e resiliência nos próximos anos.

Principais Conclusões do Relatório

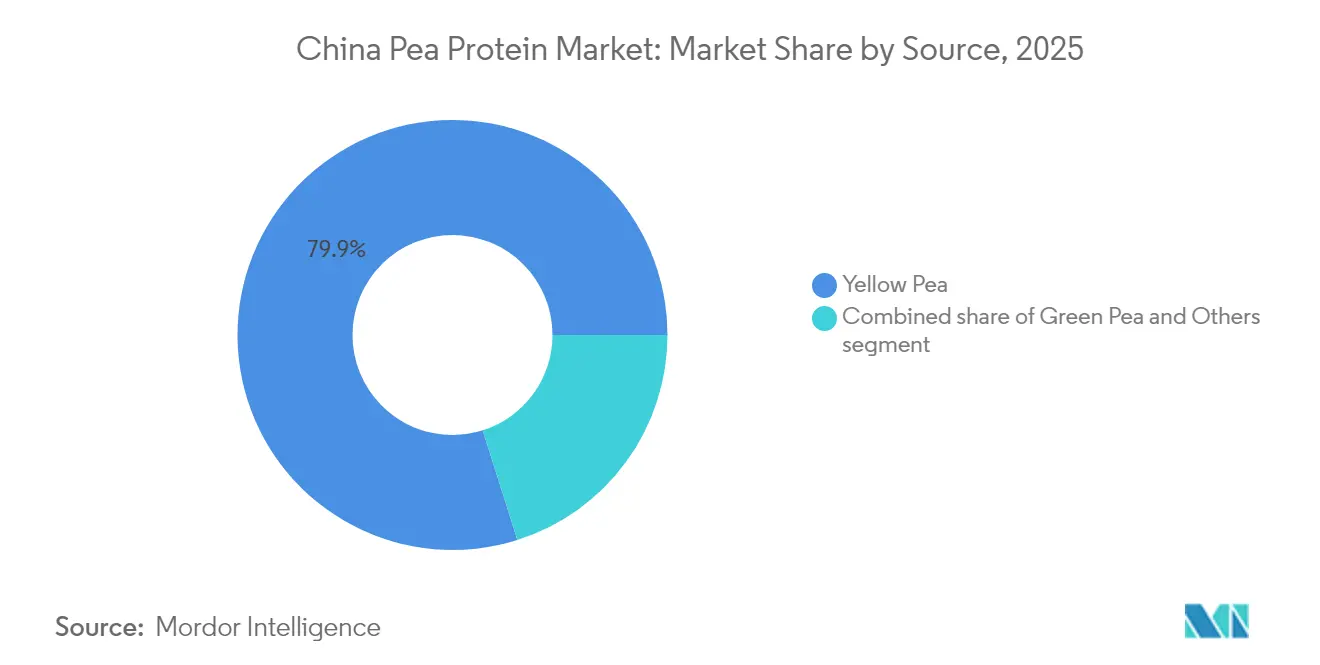

- Por fonte, a ervilha amarela liderou com uma participação de receita de 79,88% em 2025; espera-se que a ervilha verde se expanda a uma CAGR de 8,28% até 2031.

- Por forma, os isolados capturaram uma participação de 49,35% do mercado chinês de proteína de ervilha em 2025, enquanto os produtos texturizados/hidrolisados têm previsão de crescer a uma CAGR de 8,01% até 2031.

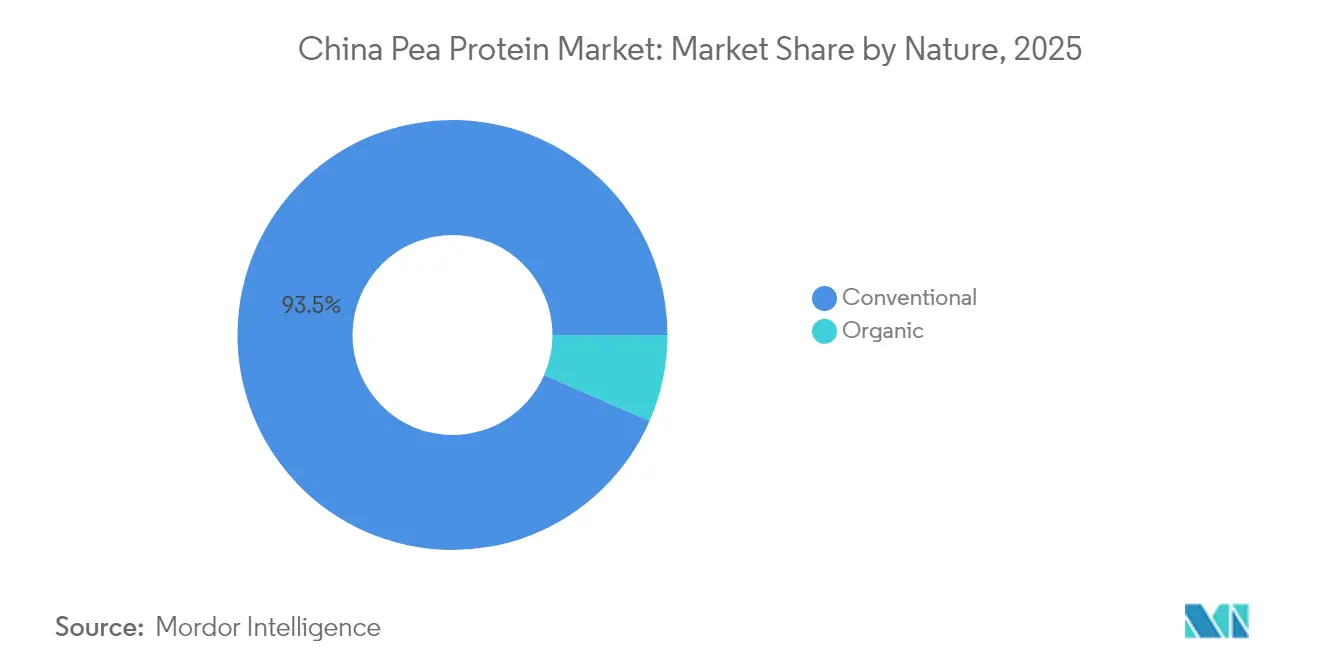

- Por natureza, os produtos convencionais comandaram uma participação de 93,45% do mercado chinês de proteína de ervilha em 2025; as ofertas orgânicas registram uma CAGR acelerada de 8,42% até 2031.

- Por aplicação, alimentos e bebidas responderam por uma participação de 55,12% do mercado chinês de proteína de ervilha em 2025 e avançam a uma CAGR de 7,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Chinês de Proteína de Ervilha

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mudança na preferência do consumidor por alimentos vegetais com alto teor de proteína | +2.8% | Centros urbanos na China, com maior intensidade nas cidades de primeiro nível | Médio prazo (2-4 anos) |

| Aumento das aplicações no setor de alimentos e bebidas | +2.2% | Em todo o país, com concentração em centros manufatureiros | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos na extração de proteína de ervilha | +1.8% | Centros manufatureiros no leste da China | Médio prazo (2-4 anos) |

| Produção expressiva de soja e baixos custos de insumos | +1.4% | Regiões agrícolas no nordeste e norte da China | Longo prazo (≥ 4 anos) |

| Políticas de promoção de dietas à base de plantas apoiam o crescimento do mercado | +1.6% | Nacional, com implementação inicial em áreas urbanas | Médio prazo (2-4 anos) |

| A crescente parcela vegana e vegetariana na China está impulsionando a demanda por proteína de ervilha. | +1.5% | Centros urbanos, especialmente cidades de primeiro e segundo nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança na preferência do consumidor por alimentos vegetais com alto teor de proteína

A China ultrapassou os Estados Unidos no consumo total de proteínas, embora apresente uma ingestão notavelmente maior de proteínas de origem vegetal. Essa mudança alimentar é sustentada por iniciativas governamentais, notadamente a meta de reduzir o consumo de carne à metade até 2030. Tais medidas abriram oportunidades de mercado significativas para a proteína de ervilha, aclamada como uma alternativa sustentável. A mudança nas preferências dos consumidores não se limita ao público vegetariano tradicional; ela é agora adotada por moradores urbanos preocupados com a saúde. Uma pesquisa de 2024 reforça essa tendência, revelando um interesse acentuado dos consumidores chineses em ampliar o consumo de alimentos à base de plantas. Adicionalmente, a crescente conscientização sobre sustentabilidade ambiental e os benefícios à saúde associados às dietas à base de plantas estão impulsionando ainda mais essa transição. Curiosamente, enquanto os consumidores chineses não enxergam as alternativas de carne à base de plantas como meros substitutos da carne, eles as consideram fontes adicionais de proteína. Essa perspectiva delineia um cenário de mercado distinto, promovendo a incorporação da proteína de ervilha tanto em pratos tradicionais chineses quanto em criações culinárias modernas. Além disso, os crescentes investimentos em pesquisa e desenvolvimento por parte de players domésticos e internacionais devem melhorar a qualidade e a variedade de produtos à base de proteína de ervilha, impulsionando ainda mais o crescimento do mercado.

Aumento das aplicações no setor de alimentos e bebidas

Na China, o setor de alimentos e bebidas está expandindo significativamente as aplicações da proteína de ervilha, transitando do uso convencional em substitutos de carne para produtos inovadores adaptados às preferências alimentares locais. A STARFIELD, um dos principais players domésticos no mercado à base de plantas, está ampliando ativamente seu portfólio de produtos com a introdução de linhas de snacks enriquecidos com proteína de ervilha, demonstrando a versatilidade do ingrediente e sua crescente aceitação pelos consumidores. Os fabricantes estão aproveitando a oportunidade de incorporar proteína de ervilha em pratos tradicionais chineses, aumentando o valor nutricional e preservando os sabores autênticos que ressoam com os consumidores. Avanços recentes na tecnologia de extrusão em alta umidade impulsionaram ainda mais o desenvolvimento de alternativas de carne à base de plantas, proporcionando melhores texturas e experiências sensoriais que abordam preocupações anteriores dos consumidores. Além disso, a introdução de blends proteicos híbridos, como a combinação de isolado de proteína de ervilha e proteína do soro de leite, está possibilitando a produção de análogos de carne com maior dureza, coesividade e estruturas fibrosas, replicando de perto as características dos produtos de origem animal. Essa evolução ressalta o crescente potencial da proteína de ervilha em atender tanto às demandas nutricionais quanto sensoriais no mercado chinês.

Avanços tecnológicos na extração de proteína de ervilha

Na China, tecnologias de extração inovadoras estão remodelando a economia e a qualidade da proteína de ervilha. As inovações em tecnologias de cavitação estão notavelmente aumentando as taxas de recuperação de proteína e aprimorando as propriedades funcionais. Estudos revelam que os métodos de sonda ultrassônica (US-probe) e cavitação hidrodinâmica (HDC) alcançam taxas de recuperação de proteína de 52,53 g/hg e 56,85 g/hg, respectivamente. Destaca-se que a HDC possui um notável potencial de escalonamento industrial. Essas técnicas de extração de ponta não apenas mantêm a estrutura primária das proteínas de ervilha, mas também modificam estrategicamente as estruturas secundárias e terciárias para aumentar a funcionalidade. Isso aborda desafios anteriores relacionados à solubilidade e aos atributos sensoriais. Enquanto isso, técnicas de fracionamento suave estão emergindo como uma alternativa sustentável ao fracionamento úmido convencional. Elas não apenas preservam a estrutura nativa da proteína, mas também aprimoram o desempenho interfacial da proteína de ervilha em emulsões. Esse aprimoramento é fundamental para aplicações que exigem melhor lubrificação e sensação na boca. A Academia de Ciências Alimentares de Pequim sublinha a importância dessas inovações de processamento. Elas desempenham um papel fundamental no aprimoramento dos atributos nutricionais e sensoriais das alternativas de carne à base de plantas, reforçando o avanço tecnológico como um catalisador primário para o crescimento do mercado.

Produção expressiva de soja e baixos custos de insumos

O Ministério da Agricultura da China está liderando uma mudança estratégica nas práticas de alimentação animal, com o objetivo de reduzir o uso de farelo de soja. Esse movimento não apenas reforça o compromisso do país em diversificar suas fontes de ração, mas também inaugura uma oportunidade para proteínas alternativas, notadamente a proteína de ervilha, conquistar espaço tanto na nutrição humana quanto animal. O "Plano de Ação Trienal para a Redução do Farelo de Soja na Ração" estabelece uma meta ambiciosa: reduzir o teor de farelo de soja na ração do atual 14,5% para menos de 13% até 2025. Alcançar esse objetivo poderia reduzir o consumo em impressionantes 6,8 milhões de toneladas, abrindo uma lacuna de mercado lucrativa para proteínas alternativas. Empresas já estão atendendo a esse chamado, com muitas reportando reduções expressivas no uso de farelo de soja. Algumas até aprimoraram suas formulações de ração, integrando proteínas alternativas para atingir níveis tão baixos quanto 5,7%. Enquanto isso, as projeções do Departamento de Agricultura dos Estados Unidos (USDA) para o panorama da soja na China no ano comercial 25/26 apontam para uma produção de 19,8 milhões de toneladas métricas (MTM) e um volume de importação expressivo de 106 MTM[1]Departamento de Agricultura dos Estados Unidos, "Nome do Relatório: Oleaginosas e Produtos Anuais", www.apps.fas.usda.gov. Isso ressalta a importância duradoura das culturas proteicas na narrativa agrícola da China. Além disso, a robusta infraestrutura e a profunda expertise da China no cultivo e processamento de soja não apenas fortalecem seu cenário agrícola, mas também pavimentam o caminho para uma indústria florescente de proteína de ervilha. À medida que a demanda por diversas fontes de proteína cresce, essa base promete uma transferência eficiente de conhecimento e otimização de recursos, garantindo que o setor se escale de forma contínua.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Concorrência de outras proteínas à base de plantas | +0.9% | Em todo o país, com maior intensidade nos mercados urbanos | Médio prazo (2-4 anos) |

| Desafios sensoriais (sabor de ervilha) que limitam a adoção | +0.7% | Centros urbanos com base de consumidores mais exigentes | Curto prazo (≤ 2 anos) |

| Flutuação nos preços de ervilhas | +1.1% | Nacional, com maior impacto nas regiões manufatureiras | Curto prazo (≤ 2 anos) |

| Dificuldade em garantir fornecimento constante de ervilhas de qualidade | +0.8% | Regiões agrícolas e manufatureiras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de outras proteínas à base de plantas

Na China, o mercado de proteínas alternativas enfrenta forte concorrência de fontes vegetais tradicionais. Essas fontes tradicionais, como o tofu e o glúten de trigo (seitan), não apenas desfrutam de familiaridade cultural, mas também são oferecidas a preços significativamente mais baixos do que seus equivalentes mais recentes. Profundamente enraizados nas tradições culinárias chinesas, o tofu e o seitan têm preços muito inferiores aos dos produtos importados ou recém-desenvolvidos à base de proteína de ervilha. Essa diferença de preço representa um obstáculo substancial para a adoção da proteína de ervilha, especialmente em segmentos sensíveis a variações de preço. Somando-se ao cenário competitivo, o governo chinês, por meio de seu plano agrícola quinquenal, apoiou um amplo espectro de proteínas alternativas, endossando tanto iniciativas de carne à base de plantas quanto de carne cultivada. Esse respaldo amplifica as apostas competitivas para a proteína de ervilha, que agora precisa estabelecer vantagens claras tanto sobre fontes de proteína consolidadas quanto emergentes. Além disso, o mercado é ainda mais complexo pelas preferências dos consumidores que tendem para produtos que ressoam com gostos e hábitos alimentares locais. Isso exige esforços significativos de adaptação e localização de produtos para que a proteína de ervilha desafie efetivamente o domínio das fontes tradicionais.

Desafios sensoriais (sabor de ervilha) que limitam a adoção

Na China, onde as tradições culinárias e as preferências de sabor são profundamente arraigadas, os persistentes aromas indesejáveis de ervilha na proteína de ervilha estão limitando seu potencial de mercado. Pesquisa publicada pela Science Direct em 2023 aponta que esses aromas indesejáveis derivam de compostos voláteis, produzidos durante o processamento pelas vias da lipoxigenase e da liase de hidroperóxido, representando obstáculos à aceitação dos consumidores, especialmente em aplicações sensíveis ao sabor. Esse desafio ressoa fortemente na China. Um estudo destacou que, para os consumidores chineses, o sabor, ao lado do valor nutricional e do teor calórico, desempenha um papel fundamental nas decisões de compra de substitutos de carne. As repercussões desses desafios sensoriais são evidenciadas pelas dificuldades enfrentadas por marcas internacionais à base de plantas, como a Beyond Meat, na China. Apesar de lançar adaptações como almôndegas com sabor de porco, a marca encontrou dificuldades para conquistar espaço, ressaltando a importância fundamental do sabor para o sucesso no mercado. Embora haja desenvolvimento contínuo de técnicas inovadoras de processamento e estratégias de mascaramento de sabor, escalar essas soluções comercialmente se mostra desafiador, especialmente para fabricantes domésticos com recursos limitados de P&D.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Ervilha Amarela Domina o Panorama de Produção

Em 2025, a ervilha amarela, com uma participação de mercado de 79,88%, consolida sua posição como a espinha dorsal da indústria chinesa de proteína de ervilha, graças ao seu superior teor proteico e às práticas de cultivo bem estabelecidas. A forte dependência da China de ervilhas amarelas importadas, predominantemente provenientes do Canadá, reforça essa dominância, com as importações atingindo 2,6 milhões de toneladas em 2023, conforme destacado pela China Pea Conference and Plant-Based Congress. Os principais fabricantes chineses, como Shandong Jianyuan Bioengineering Co., Ltd. e Yantai Shuangta Food Co., Ltd., estabeleceram uma robusta infraestrutura de processamento, aperfeiçoando seus processos de extração especificamente para variedades de ervilha amarela. Enquanto isso, outros segmentos, como a ervilha verde e variedades especiais, incluindo ervilha partida e marrowfat, ocupam nichos no mercado, frequentemente aproveitando suas características únicas para aplicações específicas.

A ervilha verde está em ascensão, registrando uma CAGR de 8,28% de 2026 a 2031, impulsionada por seus benefícios nutricionais únicos e uso crescente em produtos proteicos premium. As inovações nas tecnologias de extração desempenham um papel fundamental, garantindo a preservação dos fitonutrientes e antioxidantes distintos das ervilhas verdes, reforçando o apelo à saúde da proteína. Pesquisas comparativas sobre proteínas de ervilha comerciais destacam diferenças notáveis nas propriedades funcionais, influenciadas tanto pelo material de origem quanto pelas técnicas de extração. Tais percepções estão reformulando as estratégias de abastecimento dos fabricantes chineses, enfatizando o papel crítico da seleção da variedade de ervilha no aprimoramento da qualidade do produto e do potencial de aplicação. Essa abordagem refinada de abastecimento sinaliza uma fase de maturação para a indústria chinesa de proteína de ervilha, transitando do simples processamento de commodities para o desenvolvimento de ingredientes especializados e orientados por aplicação.

Por Forma: Isolados Lideram com Versatilidade Funcional

Em 2025, os isolados detinham uma participação de mercado de 49,35%, impulsionados pelo seu alto teor proteico e versatilidade em aplicações como bebidas e alternativas de carne. Os produtos de fabricantes chineses, como Shuangta Food Co., Ltd. e Shandong Jianyuan Bioengineering Co., Ltd., tipicamente apresentam isolados com teor proteico de 76% a 85%, tornando-os ideais para produtos ricos em proteína. Os avanços nas tecnologias de extração, incluindo os métodos de sonda ultrassônica e cavitação hidrodinâmica, melhoraram as taxas de recuperação de proteína para 52,53 g/hg e 56,85 g/hg, aprimorando o rendimento e a funcionalidade. Os concentrados e as formas texturizadas atendem a necessidades específicas: os concentrados oferecem eficiência de custo para usos menos sensíveis à proteína, enquanto as formas texturizadas fornecem a estrutura essencial para análogos de carne.

De 2026 a 2031, o segmento texturizado/hidrolisado deve crescer a uma CAGR de 8,01%, impulsionado pela tecnologia de extrusão em alta umidade e pela crescente demanda por alternativas avançadas de carne. Melhorias na extrusão em alta umidade (EAU) resolveram problemas de textura e sensoriais em carnes à base de plantas. Estudos mostram que a mistura de isolado de proteína de ervilha com proteínas complementares melhora as propriedades estruturais, como dureza, coesividade e textura fibrosa, fundamentais para análogos de carne. Essas inovações são fundamentais na China, onde textura e sensação na boca impulsionam a aceitação dos consumidores de carnes à base de plantas. Os fabricantes chineses agora produzem substitutos de carne autênticos, ampliando o apelo de produtos vegetarianos de nicho para alternativas mainstream.

Por Natureza: Produção Convencional Escala Enquanto o Orgânico Acelera

Em 2025, a proteína de ervilha convencional comanda uma participação de mercado dominante de 93,45% na China, sustentada por cadeias de fornecimento estabelecidas, eficiências de custo e ampla disponibilidade. Essas vantagens posicionam a proteína de ervilha convencional como a pedra angular da indústria chinesa. Os fabricantes aproveitam a escala desse segmento para estabelecer pontos de preço competitivos, impulsionando a adoção mainstream em um espectro de aplicações, desde produtos alimentares de massa até formulações de ração animal. Historicamente, o segmento convencional desempenhou um papel fundamental no cenário exportador de proteína de ervilha da China, com ênfase na produção em alto volume para mercados globais. No entanto, um desafio recente emergiu: os EUA e o Canadá impuseram tarifas antidumping sobre determinados produtos chineses de proteína de ervilha, variando de expressivos 112% a 270%. Essa barreira comercial está impulsionando os produtores de proteína de ervilha convencional a explorar mercados domésticos e buscar mercados de exportação alternativos, alterando a dinâmica competitiva do setor.

O segmento orgânico está em trajetória de crescimento, com uma CAGR de 8,42% prevista para 2026-2031. Essa ascensão está alinhada com o mercado de alimentos orgânicos da China, que cresce 30% ao ano. Os consumidores urbanos, especialmente nas cidades de primeiro nível, estão priorizando fatores de saúde e ambientais, impulsionando a demanda por proteína de ervilha orgânica. Posicionado como produto premium, atende à necessidade de ingredientes de alta qualidade e rastreáveis, permitindo que os fabricantes pratiquem preços e margens mais elevadas. Com crescentes preocupações com segurança alimentar, os consumidores preferem cada vez mais produtos orgânicos certificados com cadeias de fornecimento transparentes.

Por Aplicação: Alimentos e Bebidas Impulsionam a Inovação e o Volume

Em 2025, o segmento de alimentos e bebidas detém uma participação de mercado de 55,12% e deve crescer a uma CAGR de 7,62% de 2026 a 2031, reforçando seu papel como principal motor do mercado chinês de proteína de ervilha. Esse crescimento reflete a adaptabilidade da proteína de ervilha, abrangendo pratos tradicionais chineses, inovações à base de plantas e bebidas voltadas para a saúde. Embora os leites de coco e soja dominem, as alternativas à base de proteína de ervilha estão ganhando terreno devido aos seus benefícios nutricionais e apelo por serem livres de alérgenos. O crescimento do setor está alinhado com a evolução das preferências dos consumidores por produtos à base de plantas com foco em nutrição, sabor e controle calórico.

As aplicações da proteína de ervilha estão se diversificando além dos usos tradicionais. A demanda por produtos de nutrição especializada está crescendo, com pesquisas destacando seu papel em bebidas voltadas para necessidades dietéticas específicas. O incentivo do governo chinês à carne artificial para melhorar a segurança alimentar e reduzir o impacto ambiental apoia a integração da proteína de ervilha em substitutos de carne, apesar da preferência dos consumidores por carnes convencionais. O apoio político é fundamental para lidar com a hesitação dos consumidores por meio de educação e conscientização. O setor de ração animal também está se expandindo à medida que as empresas se adaptam às políticas de redução do uso de farelo de soja. Enquanto isso, o setor de cuidados pessoais e cosméticos está aproveitando as propriedades únicas da proteína de ervilha em formulações premium, agregando valor a ofertas de nicho.

Análise Geográfica

O mercado doméstico chinês de proteína de ervilha está passando por uma transformação significativa. Os fabricantes, anteriormente focados nas exportações, estão agora priorizando a demanda local, impulsionados tanto pela necessidade quanto pela oportunidade. Essa mudança está alinhada com a rápida expansão do mercado doméstico, apoiada por políticas governamentais que promovem proteínas alternativas e visam reduzir o consumo de carne. O compromisso do governo com esse setor é evidente no estabelecimento do primeiro centro de pesquisa em fermentação e carne cultivada da China em Pequim. Essa iniciativa de USD 10,9 milhões busca aproximar a pesquisa laboratorial da produção industrial, posicionando as proteínas alternativas como um componente vital da estratégia de segurança alimentar do país. Além disso, o governo está ativamente incentivando a inovação e o investimento no setor de proteínas alternativas para atender à crescente demanda por soluções alimentares sustentáveis.

O leste da China, particularmente os centros manufatureiros em províncias como Shandong, desempenha um papel fundamental na produção de proteína de ervilha. Esses centros se beneficiam de uma infraestrutura de processamento bem estabelecida e da proximidade com os principais mercados urbanos, tornando-os ideais para ampliar a produção. As capacidades manufatureiras da região estão avançando com a adoção de tecnologias de extração de ponta. Pesquisas recentes destacam melhorias significativas nas taxas de recuperação de proteína por meio de inovações como métodos de sonda ultrassônica e cavitação hidrodinâmica. Esses avanços não apenas aumentam o rendimento, mas também melhoram a qualidade da proteína de ervilha, abordando desafios anteriores relacionados à funcionalidade e às características sensoriais. No entanto, a concentração da produção nessa região também traz desafios, particularmente no abastecimento de matérias-primas. A China permanece fortemente dependente de ervilhas importadas para a produção de proteína, com 2,6 milhões de toneladas importadas em 2023. O Canadá continua sendo o maior fornecedor, ressaltando a importância de manter relações comerciais internacionais sólidas, apesar dos desafios na exportação de produtos proteicos acabados. Os esforços para diversificar as fontes de matéria-prima e melhorar o cultivo doméstico de ervilhas estão ganhando força para reduzir a dependência das importações.

Os centros urbanos, especialmente as cidades de primeiro nível como Pequim, Xangai e Guangzhou, dominam o cenário de consumo de produtos à base de proteína de ervilha. Essa tendência é impulsionada por rendas disponíveis mais elevadas, maior consciência sobre saúde e crescente interesse em opções alimentares sustentáveis entre os consumidores urbanos. Pesquisas sobre o comportamento do consumidor chinês indicam que indivíduos com renda e escolaridade mais elevadas são mais propensos a comprar alternativas de carne à base de plantas, criando um perfil demográfico claro do consumidor típico como profissionais urbanos. Essa concentração do consumo em áreas urbanas apresenta oportunidades para o posicionamento de produtos premium e formatos inovadores, como refeições prontas para consumo e snacks enriquecidos. No entanto, expandir a penetração de mercado para cidades de nível inferior e áreas rurais continua sendo um desafio devido à maior sensibilidade ao preço e aos hábitos alimentares tradicionais profundamente enraizados. Para lidar com isso, os fabricantes estão explorando métodos de produção mais econômicos e estratégias de marketing direcionadas para tornar os produtos à base de plantas mais acessíveis e atrativos para um público mais amplo.

Panorama regulatório

Os fornecedores de proteína de ervilha da China operam sob um regime de segurança alimentar e aditivos liderado pela Comissão Nacional de Saúde (NHC) e pela Administração Estatal para Regulação de Mercado (SAMR). Em setembro de 2024, entrou em vigor a norma GB 31611-2023 (peptídeos de proteína vegetal para processamento de alimentos), que reforçou as exigências de processamento e qualidade para ingredientes derivados de proteína vegetal utilizados por fabricantes de alimentos. A edição de 2025 da GB 2760 (norma nacional de segurança alimentar para aditivos alimentares), implementada em fevereiro de 2025, rege os usos e limites permitidos de aditivos relevantes para alimentos e bebidas à base de proteína de ervilha. A SAMR publicou as Regras Detalhadas para o Exame de Licenças de Produção de Aditivos Alimentares (Edição 2025) em dezembro de 2025. Os titulares de licenças existentes que não atendam aos critérios atualizados devem concluir a retificação até 31 de dezembro de 2026, enquanto iniciativas mais amplas do final de 2025 para conter o abuso de aditivos alimentares aumentam o escrutínio sobre o controle de ingredientes e a conformidade de rotulagem em toda a cadeia de suprimentos.

Cenário Competitivo

O mercado chinês de proteína de ervilha é moderadamente fragmentado, com players locais e internacionais competindo por participação de mercado. As principais empresas incluem Archer Daniels Midland Company, Yantai Shuangta Food Co. Ltd, Shandong Jianyuan Health Industry Co., Ltd, Roquette Frères SA e ETChem. A crescente demanda por alimentos veganos e à base de plantas está impulsionando a necessidade de ingredientes à base de plantas. As empresas estão investindo em P&D para desenvolver produtos inovadores à base de proteína de ervilha e fortalecer sua posição de mercado.

Os avanços tecnológicos são fundamentais para a diferenciação competitiva. As empresas estão aprimorando métodos de extração e tecnologias de processamento para melhorar a funcionalidade da proteína e abordar os desafios sensoriais. Estudos comparativos de proteínas de ervilha comerciais de fabricantes chineses mostram variações no teor proteico e nas propriedades funcionais, enfatizando o papel da expertise em processamento na qualidade do produto. À medida que a concorrência cresce, as empresas estão se concentrando em tecnologias proprietárias para melhorar a recuperação de proteína e os atributos sensoriais, criando barreiras para novos entrantes.

As políticas governamentais de apoio estão moldando o mercado. Iniciativas como um investimento de USD 93 milhões em pesquisa de biofabricação e o estabelecimento do primeiro centro de inovação em proteínas alternativas da China estão fomentando colaborações entre a indústria e a pesquisa. Espera-se que esses esforços acelerem a inovação e impulsionem o crescimento do mercado, posicionando a China como um player fundamental no mercado global de proteínas alternativas.

Líderes do Setor Chinês de Proteína de Ervilha

Archer Daniels Midland Company

Yantai Shuangta Food Co. Ltd

Roquette Frères SA

ETChem

Shandong Jianyuan group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A diversificação proteica impulsionada por políticas públicas e as exigências de conformidade mais rígidas estão criando espaço para proteínas de ervilha de especificação mais elevada e prontas para aplicação. A direção apoiada pelo Conselho de Estado para ampliar as fontes de proteína sob a narrativa da Grande Visão Alimentar de 2024, incluindo proteínas vegetais e microbianas, sustenta casos de uso domésticos além dos análogos de carne, particularmente no fortalecimento nutricional de alimentos e bebidas convencionais, onde os isolados já representam uma parcela substancial da demanda por ingredientes. No nível da categoria, o esforço para reduzir a inclusão de farelo de soja nas rações sob os programas do MARA, com meta de menos de 13% de teor de farelo de soja até 2025 no Plano de Ação de Três Anos, também abre espaço de formulação para proteínas alternativas na nutrição animal, incluindo ingredientes derivados de proteína de ervilha onde a economia e a funcionalidade se encaixam. Programas de modernização industrial em nível provincial estão adicionando impulso a melhorias de capacidade e processo que afetam a competitividade na China. A Província de Shandong emitiu um Plano de Ação para Inovação Tecnológica na Indústria Alimentar Moderna (2026-2028) em novembro de 2025, priorizando a industrialização de ingredientes de proteína vegetal e alternativa usando biomanufatura avançada. Isso se alinha com a concentração do processamento de proteína de ervilha em polos manufatureiros do leste do país. Em paralelo, as regras de licenciamento de produção de aditivos alimentares da SAMR (Edição 2025) e a maior fiscalização sobre o abuso de aditivos estão levando os fornecedores de ingredientes a buscar rastreabilidade mais forte, disciplina mais rígida na rotulagem de produtos vegetais e capacidades de processamento aprimoradas que abordam barreiras sensoriais conhecidas, como sabor neutro, solubilidade e funcionalidade. Essa combinação sustenta oportunidades para isolados premium, formatos texturizados para cozinha localizada e produtos nutricionais compatíveis e orientados por alegações.

Desenvolvimentos recentes do setor

- Julho de 2026: A Yantai Shuangta Food Co., Ltd. anunciou a cisão de seu negócio tradicional de vermicelli em uma nova subsidiária, a Yantai Shuangta Siyuan Food Co., Ltd. A reestruturação reforça o foco de gestão e a alocação de capital para áreas de crescimento de maior prioridade, incluindo suas operações de proteína vegetal, ao mesmo tempo em que separa um negócio legado maduro com dinâmicas de margem e demanda diferentes. A medida também sinaliza uma ênfase estratégica na expansão de suas capacidades de proteína vegetal para captar a crescente demanda por isolados proteicos e produtos texturizados nos mercados doméstico e de exportação.

- Abril de 2026: A Yantai Shuangta Food Co., Ltd. anunciou uma colocação privada de ações visando arrecadar CNY 300 milhões em receita bruta. O financiamento apoia necessidades operacionais e melhora a flexibilidade financeira para atividades de produção, P&D e comercialização ligadas a ingredientes de proteína vegetal, em meio a condições de demanda de exportação e doméstica em mudança. Observadores de mercado esperam que a captação de capital acelere a escalabilidade das capacidades de isolamento de proteína de ervilha e co-manufatura.

- Outubro de 2024: A Axiom Foods lançou a produção em larga escala do Vegotein N, posicionado como uma proteína de ervilha de sabor neutro, livre de alérgenos e OGM, com 80% de teor de proteína. A expansão de escala atendeu à disrupção da cadeia de suprimentos causada por tarifas e aumentou a disponibilidade de uma opção favorável à formulação para fabricantes que buscam minimizar o mascaramento de sabor e a complexidade da reformulação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado chinês de proteína de ervilha é contabilizado como o valor dos ingredientes de proteína de ervilha vendidos na China para uso em formulações alimentares, de bebidas, nutricionais e relacionadas, medido no ponto de venda do ingrediente dentro do país.

Exclusões de escopo: não inclui ervilhas inteiras, proteínas vegetais que não sejam de ervilha, ou produtos de consumo finais em que a proteína de ervilha seja apenas um dos muitos insumos.

Visão geral da segmentação

- Por Fonte

- Ervilha Amarela

- Ervilha Verde

- Outros (Ervilha Partida, Marrowfat)

- Por Forma

- Isolado

- Concentrado

- Texturizado/Hidrolisado

- Por Natureza

- Convencional

- Orgânico

- Por Aplicação

- Alimentos e Bebidas

- Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos de Carne

- Produtos Lácteos e Produtos Alternativos ao Leite

- Panificação

- Snacks e Cereais

- Bebidas

- Confeitaria

- Outros

- Suplementos Nutricionais e de Saúde

- Nutrição Esportiva/de Desempenho

- Nutrição Infantil e Pediátrica

- Nutrição Clínica e para Idosos

- Ração Animal

- Ração Aquícola

- Ração para Animais de Estimação

- Ração para Animais de Produção

- Cuidados Pessoais e Cosméticos

- Alimentos e Bebidas

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o conjunto de demanda e a estrutura de fornecimento na China, alinhando então as definições para que volumes e preços não sejam misturados entre tipos de produtos. Utilizamos fontes públicas como estatísticas de importação e exportação da Alfândega Chinesa, publicações do Escritório Nacional de Estatísticas da China, e normas e avisos regulatórios chineses relevantes, quando a rotulagem de ingredientes afeta o que pode ser vendido como proteína de ervilha.

Também verificamos publicações de órgãos de alimentação e agricultura, como a FAO, e literatura técnica em periódicos revisados por pares que explicam os rendimentos de extração proteica e as taxas típicas de uso em aplicações. Relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis foram revisados para entender adições de capacidade, sinais de utilização e foco de aplicação. Onde ajudou a validar a escala das empresas e os fluxos comerciais, complementamos com assinaturas pagas para dados financeiros e inteligência empresarial, além de um banco de dados de embarques de importação e exportação em nível de lote. As fontes documentais listadas aqui são ilustrativas, e muitos outros documentos públicos e pontos de dados também foram usados para coletar, verificar e esclarecer os insumos.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar as premissas documentais em relação ao que está acontecendo em compras e produção, especialmente em torno de faixas de preço, estruturas contratuais e mudanças de curto prazo na demanda por aplicação. Conversamos com fornecedores de ingredientes, distribuidores e grandes grupos de compradores, incluindo formuladores de alimentos e bebidas e marcas de nutrição, em clusters de consumo importantes na China. Em seguida, revisitamos as lacunas até que as visões de demanda, oferta e preços se alinhassem.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 20% | |

| Nível médio: 40% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 22% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a demanda chinesa é reconstruída a partir de conjuntos de consumo por nível de aplicação e das taxas típicas de inclusão de proteína de ervilha em formulações-chave. Esses volumes e valores de ingredientes são então calculados usando faixas de preços relevantes para a China. Para manter o modelo prático para atualizações anuais, focamos em insumos que podem ser rastreados e verificados a cada ano, como a direção de importação e exportação de proteína de ervilha, capacidade de processamento instalada e cronogramas de expansão, indicadores de utilização compartilhados por contatos do setor, a divisão entre uso de isolado e concentrado em aplicações convencionais, e os movimentos de preço observados por grau.

Os totais foram corroborados com aproximações bottom-up seletivas, principalmente consolidando uma amostra de receitas de fornecedores e verificando os volumes implícitos em relação a rendimentos realistas e cobertura de canais. Quando uma empresa não divulgava detalhes suficientes, as lacunas foram tratadas usando faixas de produtividade de pares e, em seguida, refinando a estimativa por meio de verificações com distribuidores. A previsão é baseada em análise de cenários vinculada a fatores que os especialistas primários consistentemente apontaram, incluindo lançamentos de alimentos à base de plantas, demanda por nutrição e esportes, preços relativos em comparação à soja e ao whey, e a disponibilidade de ervilhas cruas e insumos de processamento.

Validação de dados e ciclo de atualização

Os resultados são verificados em várias etapas, começando com verificações internas de consistência, nas quais volumes, preços e utilização implícita precisam fazer sentido em conjunto. Comparamos o modelo com sinais independentes, como movimentos comerciais, notícias públicas sobre capacidade e feedback de compras de compradores, investigando então grandes variações antes da aprovação final.

Os relatórios são atualizados em um ciclo anual, e atualizações intermediárias são feitas quando ocorre um evento material, como o início de uma grande capacidade, uma mudança abrupta de preços, ou uma alteração de política que afete o comércio ou a rotulagem de ingredientes. Antes da entrega, é realizada uma nova revisão por analista, para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado chinês de proteína de ervilha da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para a proteína de ervilha na China frequentemente diferem porque diferentes grupos fazem escolhas distintas sobre o que conta como mercado, e também usam diferentes pontos de preço e momentos para a conversão de moeda. As diferenças também surgem do fato de a estimativa estar ancorada na demanda por ingredientes na China ou em sinais de comércio e capacidade que podem não representar totalmente o consumo doméstico.

Algumas estimativas expandem o escopo para incluir formatos texturizados e misturas a jusante, ou assumem ganhos mais rápidos de preço e penetração em alimentos à base de plantas sem reverificar a realidade das compras ano a ano. A dispersão diminui quando apenas as vendas de ingredientes para a China e as taxas de inclusão impulsionadas por aplicação são contabilizadas, que é a escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 409,24 milhões de USD (2025) | |

| Consultoria Regional A | 312,50 milhões de USD (2026) | Utiliza um ano inicial posterior e parece aplicar uma captura de receita mais restrita, que pode subestimar as vendas domésticas quando os produtos são produzidos localmente e não são visíveis em indicadores vinculados ao comércio. |

| Relatório do Setor B | 248,20 milhões de USD (2025) | Provavelmente derivado de uma divisão de consolidação regional, o que pode distorcer os dados da China quando as participações por país são aplicadas mecanicamente e quando os preços diferem por grau e combinação contratual. |

A comparação mostra que a maior dispersão vem da abordagem de escopo e captura, em vez de simples diferenças matemáticas. Quando o conjunto de demanda é construído a partir do uso por aplicação e depois verificado em relação a sinais de capacidade e comércio, o número final permanece rastreável a insumos claros e é mais fácil de reproduzir ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado chinês de proteína de ervilha?

O mercado chinês de proteína de ervilha está em USD 439,85 milhões em 2026 e tem previsão de atingir USD 631,09 milhões até 2031.

Qual segmento detém a maior participação por fonte?

A ervilha amarela domina com uma participação de receita de 79,88% em 2025, beneficiando-se de cadeias de fornecimento maduras e alto rendimento proteico.

Por que os isolados são preferidos em aplicações de bebidas?

Os isolados oferecem 76 a 85% de pureza proteica e solubilidade superior, essenciais para bebidas claras e pós de preparo instantâneo.

Qual é a principal barreira à adoção mais ampla pelos consumidores?

Questões sensoriais como o sabor de ervilha continuam sendo um obstáculo, embora as inovações enzimáticas e de filtração estejam progressivamente mitigando esse desafio.

Página atualizada pela última vez em: