Tamanho e Participação do Mercado de Proteína de Ervilha Amarela

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

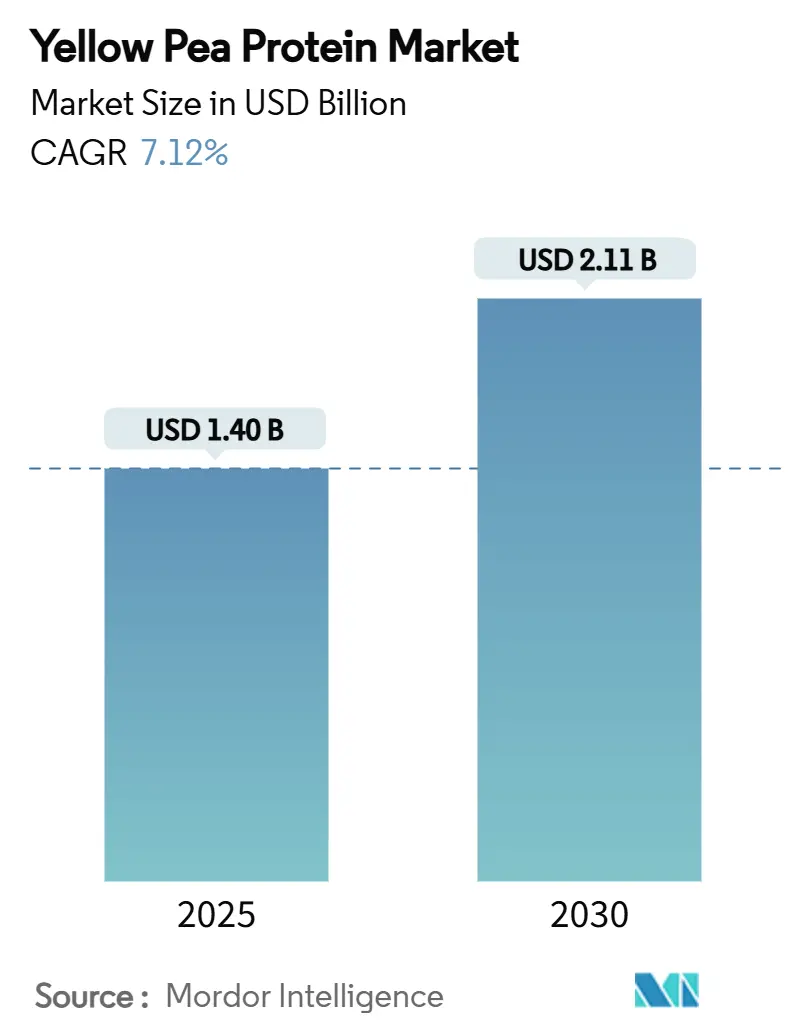

| Tamanho do Mercado (2025) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

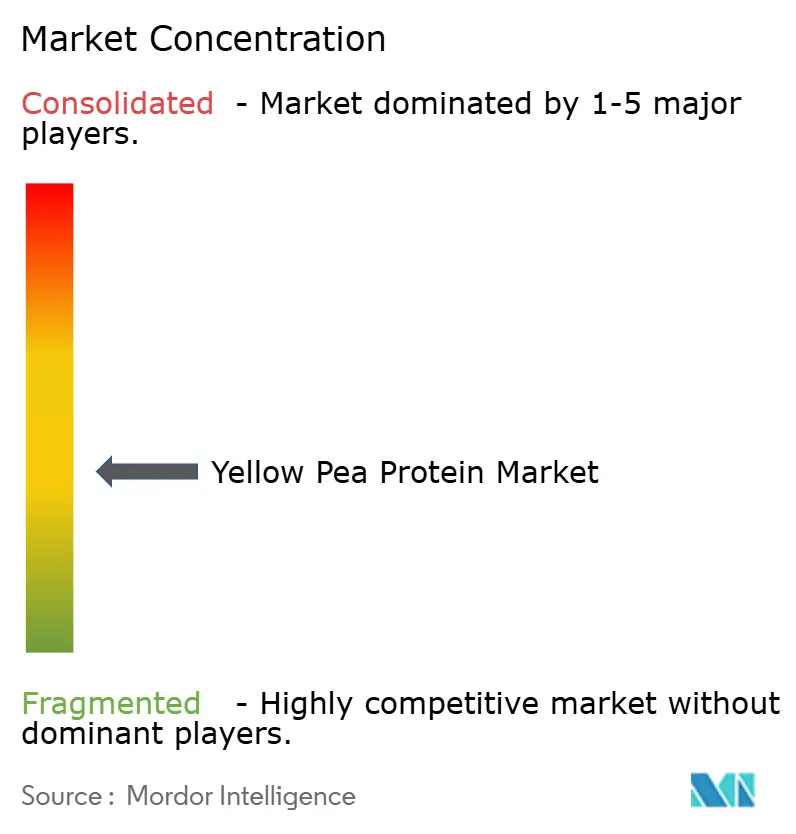

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Ervilha Amarela por Mordor Intelligence

O tamanho do mercado de proteína de ervilha amarela está em USD 1,40 bilhão em 2025 e está projetado para atingir USD 2,11 bilhões até 2030, refletindo um CAGR de 7,12% ao longo do período de previsão. O robusto interesse dos consumidores em dietas à base de plantas, a clareza regulatória que agora reconhece as proteínas vegetais em alegações de produtos "saudáveis", e os avanços no processamento que neutralizam os sabores indesejáveis de ervilha estão, em conjunto, direcionando a demanda para além dos produtos veganos de nicho para a fabricação de alimentos convencional. Investimentos na cadeia de suprimentos superiores a USD 1 bilhão somente na América do Norte reduziram os prazos de entrega e estabilizaram a disponibilidade de ingredientes, permitindo que os proprietários de marcas se concentrem na eficiência de formulação em vez de na educação básica do mercado. Enquanto isso, os programas de segurança alimentar na Ásia-Pacífico tornaram as proteínas alternativas domésticas uma prioridade estratégica, acelerando as transferências de tecnologia e as parcerias público-privadas. No geral, o mercado de proteína de ervilha está passando de uma fase de adoção inicial dominada por lançamentos de produtos para uma fase de expansão definida pela otimização de produção, disciplina de custos e diversificação geográfica.

Principais Conclusões do Relatório

- Por tipo de produto, os isolados detinham a participação líder de 45,01% do mercado de proteína de ervilha amarela em 2024 e estão previstos para crescer a um CAGR de 6,50% até 2030, enquanto a proteína de ervilha texturizada está posicionada para o CAGR mais rápido de 9,01% no mesmo horizonte.

- Por forma, os ingredientes processados a seco representaram 81,20% da participação do mercado de proteína de ervilha amarela em 2024 e estão se expandindo a um CAGR de 6,70%, enquanto as variantes processadas a úmido, embora menores, estão projetadas para crescer a um CAGR de 8,34%.

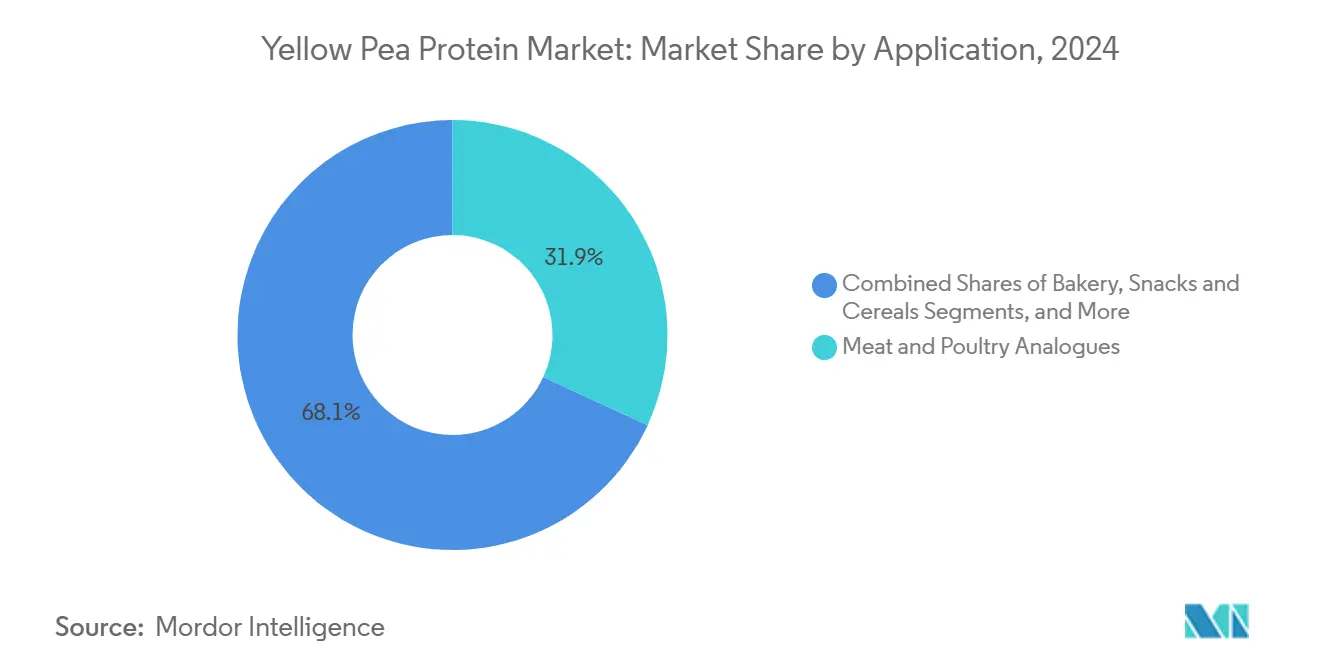

- Por aplicação, os análogos de carne e aves capturaram 31,89% da participação total em 2024, mas a nutrição clínica e infantil está posicionada para avançar ao maior CAGR de 8,78% até 2030.

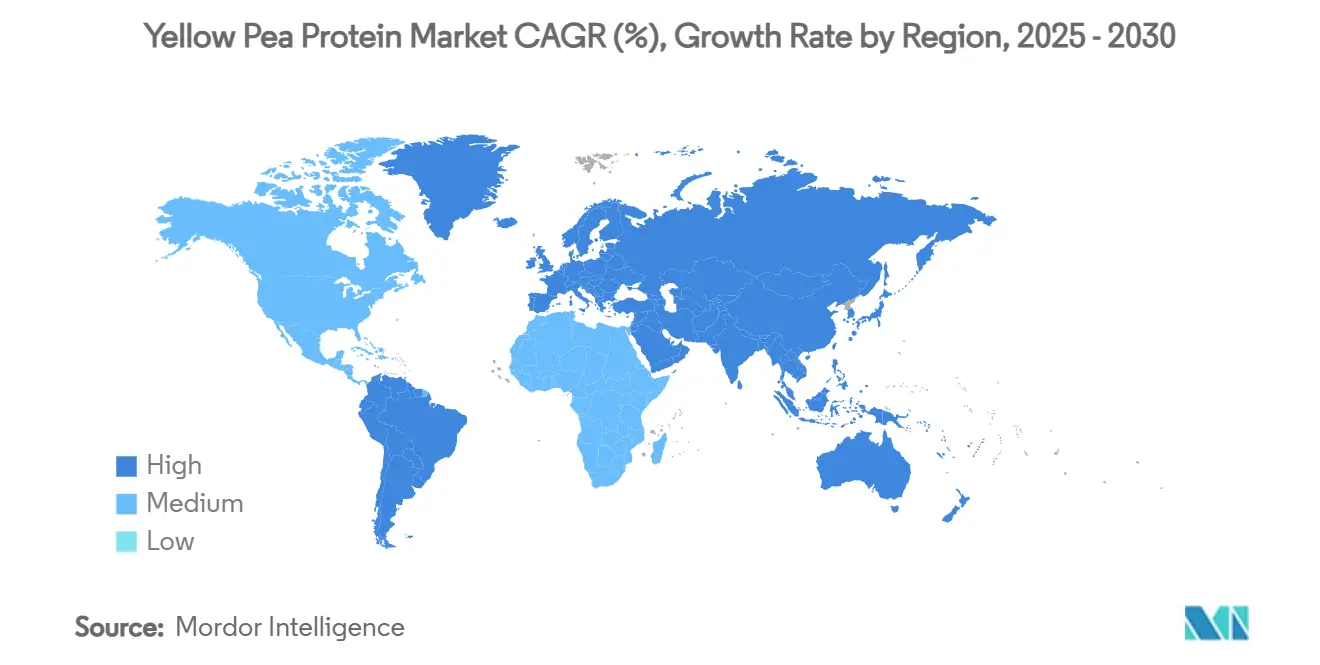

- Por geografia, a América do Norte dominou com 40,23% de participação de mercado em 2024; a Ásia-Pacífico representa a região de crescimento mais rápido, registrando um CAGR de 9,20% para 2025-2030.

Tendências e Perspectivas do Mercado Global de Proteína de Ervilha Amarela

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por proteínas vegetais em alimentos funcionais e bebidas | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento das populações vegana e flexitariana em todo o mundo | +1.2% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços no processamento melhorando sabor, solubilidade e textura | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansões de capacidade por processadores de leguminosas da América do Norte e Europa | +1.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fabricantes de ração para animais de estimação adotando proteínas de ervilha hipoalergênicas | +0.7% | Global, adoção inicial na América do Norte | Médio prazo (2-4 anos) |

| Incentivos governamentais para clusters domésticos de processamento de leguminosas | +0.9% | América do Norte, Europa, mercados seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por proteínas vegetais em alimentos funcionais e bebidas

Os fabricantes estão adotando cada vez mais a proteína de ervilha, não apenas para alternativas tradicionais à carne, mas também para enriquecer bebidas, salgadinhos e produtos de panificação. Essa mudança marca uma evolução significativa no mercado, passando de substitutos de carne à base de plantas de nicho para um foco mais amplo na fortificação proteica em diversas categorias de alimentos. Lançamentos recentes de produtos ressaltam essa tendência, como o ingrediente Peazazz C™ da Burcon NutraScience Corporation, desenvolvido para bebidas prontas para consumo, com solubilidade aprimorada e textura sem grânulos. Além disso, a definição revisada de alimento "saudável" da FDA, com vigência prevista para fevereiro de 2025, reforça esse movimento ao priorizar o teor de proteína vegetal nas formulações alimentares. Essa mudança regulatória não apenas impulsiona a demanda por proteína de ervilha em diversas categorias de alimentos, mas também amplia seu apelo de mercado para além dos produtos à base de plantas. O setor de alimentos funcionais está colhendo os benefícios do sabor neutro e das superiores características de processamento da proteína de ervilha, permitindo que os fabricantes atinjam metas proteicas sem sacrificar sabor ou textura em produtos destinados aos consumidores convencionais.

Crescimento das populações vegana e flexitariana em todo o mundo

À medida que as mudanças demográficas se inclinam para dietas com maior presença de plantas, a demanda por ingredientes de proteína de ervilha aumenta, impulsionada predominantemente por consumidores flexitarianos em vez de veganos convictos. Essa mudança ressalta uma crescente consciência sobre saúde e meio ambiente, ampliando o alcance do mercado para além das categorias convencionais de alimentos à base de plantas. O apoio institucional, destacado pelo Relatório Científico do Comitê Consultivo de Diretrizes Alimentares de 2025, reforça os benefícios das dietas à base de plantas, fortalecendo essa tendência demográfica. Na Ásia-Pacífico, a adoção de proteínas alternativas está testemunhando um crescimento robusto, impulsionado por iniciativas de segurança alimentar apoiadas pelo governo que fortalecem a aceitação do consumidor de proteínas à base de plantas. Os consumidores flexitarianos, que integram proteínas vegetais em suas dietas de forma natural, apresentam uma via mais lucrativa para a expansão do mercado do que seus equivalentes veganos. Isso ocorre porque eles não necessitam de uma reformulação completa de suas escolhas alimentares. A integração de ingredientes de proteína de ervilha em experiências alimentares familiares, em vez de como substitutos, acelera a penetração no mercado, abrindo caminho para uma aceitação mais ampla na fabricação de alimentos convencional.

Avanços no processamento melhorando sabor, solubilidade e textura

As inovações na extração e modificação da proteína de ervilha superaram obstáculos anteriores, notadamente o sabor indesejável de ervilha e a solubilidade limitada que restringiam sua versatilidade. Pesquisas destacam que os métodos de fracionamento a seco atingem uma taxa de solubilidade de 44,64%, superando os 12,09% da extração a úmido, ao mesmo tempo em que preservam as estruturas proteicas nativas para melhor funcionalidade, conforme a Authorea. Técnicas como a eletrofiação, desenvolvida para análogos de carne, e protocolos refinados de tratamento térmico capacitam os fabricantes a criar produtos que imitam a textura e o perfil sensorial das proteínas animais, conforme a Frontiers in Bioengineering and Biotechnology. Uma parceria notável entre DSM-Firmenich e Meala FoodTech está ampliando os limites, criando proteínas de ervilha texturizadas termoestáveis. Essas proteínas não apenas mantêm sua funcionalidade durante diversos métodos de cozimento, mas também são comercializadas simplesmente como "proteína de ervilha" nos rótulos. Esses avanços no processamento estão abrindo caminho para que as proteínas de ervilha penetrem em mercados antes dominados por contrapartes animais, ampliando as oportunidades para além do âmbito convencional à base de plantas. Para os processadores que adotam essas técnicas de extração e modificação de ponta, os benefícios são claros: uma vantagem distinta em um mercado saturado.

Expansões de capacidade por processadores de leguminosas da América do Norte e da União Europeia

Investimentos globais superiores a USD 1 bilhão em capacidade estratégica ressaltam a confiança do setor na robusta demanda por proteína de ervilha. Os principais processadores estão proativamente fortalecendo suas cadeias de suprimentos em antecipação ao crescimento do mercado. A Roquette inaugurou a maior planta de processamento de proteína de ervilha do mundo em Manitoba, com um investimento de USD 600 milhões, com capacidade de processamento anual de 125.000 toneladas métricas. Enquanto isso, a Louis Dreyfus Company está prestes a fortalecer o coração produtor de leguminosas do Canadá com uma nova instalação em Saskatchewan, com previsão de início de operações no final de 2025. Esse movimento estratégico capitaliza a proximidade da região às fontes de matéria-prima, garantindo vantagens de custo. A Cargill, por meio de uma participação de USD 75 milhões na PURIS, dobrou com sucesso a capacidade de produção em sua instalação em Dawson, Minnesota, um movimento que beneficia diretamente mais de 400 agricultores americanos em sua rede de fornecimento de ervilhas. Essas crescentes adições de capacidade não são apenas números; elas são fundamentais para o estabelecimento de centros regionais de processamento. Esses centros são instrumentais na redução dos custos de transporte e no fortalecimento da resiliência da cadeia de suprimentos para os fabricantes de alimentos. Com uma concentração pronunciada de investimentos em processamento na América do Norte, a região está posicionada para manter sua liderança de mercado, atendendo ao crescente apetite global por ingredientes de proteína de ervilha.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limitações de sabor residual e sensação bucal em comparação com proteínas animais | -1.4% | Global, particularmente em aplicações premium | Curto prazo (≤ 2 anos) |

| Volatilidade de preços da ervilha amarela e risco de rendimento das culturas | -1.1% | Regiões produtoras da América do Norte e Europa | Médio prazo (2-4 anos) |

| Tarifas antidumping EUA-China impulsionando aumentos nos custos de insumos | -0.8% | Global, com concentração na América do Norte | Curto prazo (≤ 2 anos) |

| Gargalos no fracionamento a úmido prolongando os prazos de entrega | -0.6% | Restrições de capacidade de processamento global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de sabor residual e sensação bucal em comparação com proteínas animais

Apesar dos avanços notáveis no processamento, os desafios sensoriais ainda dificultam a adoção da proteína de ervilha em aplicações premium, onde sabor e textura desempenham papéis fundamentais na aceitação do consumidor. Pesquisas destacam que, embora diversas técnicas de modificação possam aumentar a funcionalidade da proteína de ervilha, o persistente sabor residual de ervilha e a sensação bucal inferior — especialmente quando comparada às proteínas animais — representam barreiras formidáveis ao crescimento do mercado. Essa limitação é evidente na nutrição esportiva, onde estudos revelam que a proteína de ervilha carece das propriedades anabólicas únicas da proteína do soro do leite, diminuindo seu apelo para consumidores orientados ao desempenho. A disparidade sensorial torna-se ainda mais evidente em aplicações com alto teor proteico, onde os sabores indesejáveis são amplificados e os ajustes no processamento ficam aquém dos padrões das proteínas animais. Para atender a perfis sensoriais aceitáveis, os fabricantes de alimentos premium frequentemente recorrem a extenso mascaramento de sabor ou à mistura de proteína de ervilha com outras proteínas, complicando as formulações e elevando os custos. Esse desafio é especialmente pronunciado em categorias como barras proteicas, bebidas prontas para consumo e alternativas a laticínios, onde os consumidores têm expectativas de sabor estabelecidas. Como resultado, a proteína de ervilha tem dificuldade em garantir preços premium nesses segmentos.

Volatilidade de preços da ervilha amarela e risco de rendimento das culturas

As flutuações nos preços das commodities agrícolas introduzem incertezas na cadeia de suprimentos, dificultando o planejamento de longo prazo e os investimentos no processamento de proteína de ervilha. Os preços canadenses da ervilha devem cair para USD 400 por tonelada em 2025, abaixo dos USD 455 em 2023-24, uma mudança influenciada pela dinâmica global de oferta e pelas políticas comerciais. A União Europeia[1]Comissão Europeia, "Perspectiva de Oferta de Ervilha da UE 2025," ec.europa.eu antecipa uma queda de 6% na produção de leguminosas para 2025, principalmente devido a uma redução de 19% na área cultivada, mesmo com melhores rendimentos. Isso aperta a oferta e pode levar à volatilidade de preços. Nos EUA, a produção de ervilha seca caiu 6% para 16,7 milhões de quintais em 2024, com rendimentos reduzidos em 149 libras por acre em relação à temporada anterior, destacando a sensibilidade da cultura ao clima, de acordo com o Departamento de Agricultura dos Estados Unidos[2]Departamento de Agricultura dos Estados Unidos, "Resumo de Produção de Culturas 2024", fas.usda.gov. Essas flutuações de rendimento induzidas pelo clima representam desafios significativos para os processadores com investimentos de capacidade fixa; a escassez de matéria-prima pode levar a equipamentos subutilizados e onerosos. Esses riscos agrícolas obrigam os fabricantes de proteína de ervilha a manter estoques maiores e buscar fontes alternativas, elevando as necessidades de capital de giro e complicando as operações, o que, por sua vez, limita o crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Isolados Lideram Apesar do Crescimento da Proteína Texturizada

Em 2024, os isolados comandam uma participação de mercado de 45,01%, demonstrando sua adaptabilidade em aplicações alimentares e ostentando um teor proteico de 80-90%. Enquanto isso, a proteína de ervilha texturizada se destaca como o segmento de crescimento mais rápido, registrando um CAGR de 9,01% até 2030. Os processos de fabricação estabelecidos e a ampla compatibilidade de aplicações tornam o segmento de isolados a escolha preferida para a fortificação proteica. É favorecido em bebidas, nutrição esportiva e aplicações clínicas, todas as quais priorizam uma alta concentração proteica e um perfil de sabor neutro. A rápida ascensão da proteína de ervilha texturizada é impulsionada por suas aplicações em análogos de carne. Aqui, as inovações no processamento criaram estruturas semelhantes a fibras que se assemelham de perto às texturas das proteínas animais. Os produtos concentrados, posicionados no meio, desfrutam de crescimento moderado. Eles apresentam uma alternativa econômica aos isolados, fornecendo teor proteico adequado para uma variedade de aplicações alimentares.

A proteína de ervilha hidrolisada ocupa um nicho, visando a nutrição clínica e infantil. Nessas áreas, as proteínas pré-digeridas se destacam devido à sua maior biodisponibilidade e menor potencial alergênico. Avaliações recentes da Autoridade Europeia para a Segurança dos Alimentos sobre hidrolisados proteicos para fórmulas infantis, embora centradas em laticínios, estabelecem referências regulatórias. Estas poderiam abrir caminho para hidrolisados de proteína de ervilha em setores de nutrição especializada. Os avanços na tecnologia de processamento, especialmente o pré-tratamento térmico a seco para aplicações texturizadas, desbloquearam novos potenciais. Eles permitem a desnaturação proteica ideal a 120°C, ao mesmo tempo em que preservam as propriedades funcionais, gerando assim oportunidades para produtos texturizados premium. A segmentação por tipo de produto ressalta um mercado em maturação: os isolados dominam as aplicações estabelecidas, enquanto as variantes texturizadas estão aproveitando o impulso no florescente setor de carne à base de plantas.

Por Forma: Dominância do Processamento a Seco com Crescimento do Processamento a Úmido

Em 2024, a proteína de ervilha em forma seca comanda uma participação de mercado de 81,20%, aproveitando suas vantagens de custo e estabilidade de armazenamento. Enquanto isso, o processamento em forma úmida está em trajetória ascendente, ostentando um crescimento de CAGR de 8,34% até 2030, graças aos avanços tecnológicos que corrigem desafios anteriores. Em comparação com a extração a úmido, os métodos de fracionamento a seco não apenas atingem taxas de solubilidade superiores, mas também preservam as estruturas proteicas nativas, tornando-os a escolha preferida para aplicações alimentares de alta funcionalidade, conforme destacado pela Legume Science. Além da excelência técnica, a vantagem econômica do processamento a seco é evidente: os métodos de classificação por ar exigem um investimento de capital menor e consomem menos energia do que suas contrapartes de fracionamento a úmido. O crescimento do processamento a úmido é impulsionado por avanços tecnológicos que melhoram o rendimento e a funcionalidade da proteína, ao mesmo tempo em que são ambientalmente conscientes por meio da reciclagem de água e da redução de resíduos.

Descobertas recentes ressaltam as vantagens da proteína de ervilha fracionada a seco: ela apresenta maior resistência mecânica e elasticidade em aplicações de gel. Isso a torna uma candidata principal para formulações de análogos de carne, onde a textura é primordial, conforme observado pela Authorea. No entanto, o fracionamento a úmido enfrenta obstáculos: suas complexidades de processamento inerentes e os longos prazos de entrega limitam a utilização da capacidade, retardando o crescimento nessa área. Por outro lado, o processamento a úmido se destaca na obtenção de maior pureza proteica e na eliminação de fatores antinutricionais. Isso o posiciona favoravelmente em mercados premium, onde tais atributos comandam um prêmio de preço. A segmentação das formas ressalta um ato de equilíbrio: pesar a eficiência de custo em relação ao desempenho funcional. À medida que o mercado amadurece, há uma inclinação perceptível em direção a tecnologias que harmonizam ambos os aspectos.

Por Aplicação: Análogos de Carne Lideram o Crescimento da Nutrição Clínica

Em 2024, os análogos de carne e aves comandam uma participação de mercado de 31,89%, aproveitando a capacidade da proteína de ervilha na criação de texturas fibrosas semelhantes às proteínas animais. Enquanto isso, as aplicações de nutrição clínica e infantil estão em rápida ascensão, com um CAGR de 8,78% projetado até 2030. O segmento de análogos de carne prospera com a crescente aceitação do consumidor de alternativas à base de plantas, fortalecida pelos avanços tecnológicos na criação de texturas. Notavelmente, as técnicas de eletrofiação estão na vanguarda, criando estruturas que se assemelham de perto às fibras da carne. O aumento na nutrição clínica pode ser atribuído à natureza hipoalergênica da proteína de ervilha e ao seu perfil abrangente de aminoácidos. Esses atributos a tornam ideal para dietas especializadas, especialmente onde as fontes convencionais de proteína podem desencadear reações adversas. No entanto, a nutrição esportiva enfrenta obstáculos; pesquisas sugerem que a proteína de ervilha não oferece os benefícios anabólicos distintos da proteína do soro do leite, limitando seu crescimento em mercados centrados no desempenho.

No âmbito das alternativas de laticínios e sobremesas congeladas, o sabor neutro e as superiores características de processamento da proteína de ervilha se destacam. Esses atributos capacitam os fabricantes a criar produtos palatáveis sem grande dependência do mascaramento de sabor. Os setores de panificação, salgadinhos e cereais testemunham crescimento constante, com a proteína de ervilha aumentando o teor proteico sem grandes alterações nas características dos produtos. As inovações em bebidas, abrangendo desde itens prontos para consumo até concentrados, destacam os avanços em solubilidade e textura. Um exemplo notável é o Peazazz C™ da Burcon, desenvolvido especificamente para aplicações líquidas. Enquanto isso, o setor de ração para animais de estimação está testemunhando uma expansão crescente. Os fabricantes estão recorrendo cada vez mais a proteínas de ervilha hipoalergênicas, atendendo à nutrição especializada de animais de estimação, especialmente para animais com sensibilidades alimentares, conforme destacado pela Pet Food Processing. Esse amplo espectro de aplicações ressalta a adaptabilidade da proteína de ervilha, enfatizando a necessidade de técnicas de processamento personalizadas para atender às diversas demandas de uso final.

Análise Geográfica

Em 2024, a América do Norte comanda uma participação dominante de 40,23% do mercado, aproveitando sua infraestrutura bem estabelecida de culturas de leguminosas, um cenário regulatório favorável e investimentos estratégicos de capacidade. Esses fatores posicionam coletivamente a região como um centro global fundamental para a proteína de ervilha. A supremacia da região é fortalecida por cadeias de suprimentos integradas que conectam perfeitamente os agricultores de leguminosas das pradarias às instalações de processamento. Essa integração não apenas oferece vantagens de custo, mas também garante a segurança do fornecimento para os fabricantes. Mudanças recentes na política comercial, notadamente a imposição de tarifas antidumping pelos EUA sobre importações de proteína de ervilha chinesa, fortalecem a posição competitiva dos produtores norte-americanos, protegendo sua participação no mercado doméstico, de acordo com o Federal Register[3]Federal Register, "Determinadas Proteínas de Ervilha da China: Ordens de Tarifas," federalregister.gov. Com foco no futuro, a iniciativa Protein Industries Cluster do Canadá, apoiada pelo governo e em colaboração com o Ministério da Inovação, Ciência e Desenvolvimento Econômico do Canadá, visa uma meta ambiciosa de USD 25 bilhões em vendas anuais de alimentos à base de plantas até 2035. Enquanto isso, os EUA colhem benefícios de esforços de pesquisa liderados pelo Departamento de Agricultura dos Estados Unidos, como a Iniciativa de Saúde de Culturas de Leguminosas, complementada por um financiamento de pesquisa substancial de quase USD 9 milhões para o exercício fiscal de 2024, todos voltados para fortalecer o desenvolvimento de longo prazo da cadeia de suprimentos.

A Ásia-Pacífico se destaca como a região de crescimento mais rápido, com um CAGR de 9,20% projetado até 2030. Esse aumento é impulsionado por iniciativas centradas na segurança alimentar, apoio governamental a proteínas alternativas e uma crescente aceitação do consumidor de alimentos à base de plantas. O setor de proteínas alternativas da Índia está em uma impressionante trajetória ascendente, com projeções indicando um salto de USD 278 milhões para USD 864 milhões até 2030. Inovadores locais, como Blue Tribe Foods e Seaspire, estão na vanguarda, aproveitando criativamente os ingredientes de proteína de ervilha. Liderando a pesquisa regional sobre proteínas alternativas, China e Singapura estão se concentrando na resiliência climática e na segurança alimentar, ressaltando a importância estratégica das proteínas à base de plantas. Embora a região enfrente desafios como custos elevados decorrentes de importações de ingredientes e políticas tributárias, há otimismo. O desenvolvimento da produção local poderia não apenas aliviar esses desafios, mas também aproveitar a crescente demanda doméstica. A narrativa de crescimento na Ásia-Pacífico é ainda mais acentuada pelas mudanças demográficas que favorecem o consumo consciente em relação à saúde e pelas políticas governamentais proativas que defendem a sustentabilidade do sistema alimentar, preparando o terreno para uma expansão robusta do mercado de proteína de ervilha.

A Europa está testemunhando um crescimento constante, fortalecido por medidas regulatórias que defendem a produção doméstica de proteínas e visam reduzir a dependência de importações. Isso é especialmente pertinente para ingredientes à base de soja, que carregam repercussões ambientais notáveis. No entanto, o continente não está sem seus obstáculos. Uma queda de 6% na produção de leguminosas em 2025, atribuída a uma área cultivada em encolhimento, levou a um aperto na oferta. Esse cenário poderia estimular maiores investimentos em processamento, conforme observado pela Comissão Europeia. Em uma tentativa de contrariar a dependência de importações, empresas europeias como a Wide Open Agriculture estão aumentando sua produção de proteína de tremoço, demonstrando uma mudança estratégica para além da proteína de ervilha convencional. O cenário europeu é ainda enriquecido por estruturas regulatórias bem estabelecidas que regem novos alimentos e uma forte inclinação do consumidor em direção a alternativas à base de plantas. Essa confluência de fatores é promissora para um crescimento sustentado nas aplicações de proteína de ervilha em diversas categorias de alimentos.

Cenário Competitivo

O mercado de proteína de ervilha amarela é moderadamente fragmentado, registrando uma pontuação de concentração de 4 em uma escala de 10 pontos, pois nenhum player único supera uma participação de receita global de 15%. Roquette, Cosucra, Ingredion e outros coletivamente respondem por participações significativas, deixando amplo espaço para especialistas de médio porte e startups de ingredientes. A dinâmica competitiva gira em torno da integração vertical: os principais players garantem tudo, desde a genética de sementes até os isolados acabados, reduzindo assim o risco de matéria-prima e aprimorando as certificações de rastreabilidade buscadas por clientes multinacionais de alimentos. Empresas menores criam nichos por meio de técnicas patenteadas de extração ou texturização, criando grades de alta margem para nutrição clínica ou aplicações esportivas premium.

Os movimentos estratégicos se concentram na expansão de capacidade, fusões e aquisições e parcerias técnicas. O projeto de Saskatchewan da Louis Dreyfus Company marca sua primeira incursão em proteína de leguminosas, sinalizando a intenção das casas tradicionais de commodities de diversificar além dos grãos. A aquisição de USD 280 milhões da OWYN pela Simply Good Foods ressalta a consolidação a jusante em categorias de bebidas prontas para consumo com marca, mostrando como o controle sobre os canais de produtos acabados pode garantir a demanda por ingredientes.

Os pipelines de inovação estão notavelmente alinhados com os objetivos de ESG. Os sistemas proprietários de fracionamento a seco afirmam até 40% menos uso de água do que os métodos a úmido, enquanto as unidades de manutenção de estoque com rótulo de carbono conquistam espaço nas prateleiras de varejistas europeus que aderem ao relatório de emissões de Escopo 3. Guerras de certificação surgiram em torno de rótulos não transgênicos, orgânicos e de Alimentos Reaproveitados. Os players que agrupam múltiplas alegações em uma única folha de especificações desfrutam de um prêmio de preço, particularmente em geografias orientadas à exportação onde a harmonização regulatória está avançando.

Líderes do Setor de Proteína de Ervilha Amarela

Roquette Freres

The Scoular Company

Ingredion Incorporated

COSUCRA Groupe Warcoing S.A.

Puris

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: a especialista em proteínas vegetais Burcon fez um avanço significativo ao concluir com sucesso a primeira produção comercial de seu ingrediente de proteína de ervilha Peazazz C em sua instalação recém-inaugurada em Galesburg, Illinois, EUA.

- Março de 2025: a PIP Lethbridge Inc., produtora e pesquisadora de proteína de ervilha amarela sediada em Lethbridge, recebeu uma subvenção de USD 2,3 milhões da Results Driven Agriculture Research (RDAR). O financiamento foi alocado para ajudar a empresa a aprimorar suas capacidades de inovação, ampliando seus processos e implementando novas tecnologias que fornecem dados de processamento em tempo real.

- Dezembro de 2024: a Ingredion Incorporated firmou parceria com a Lantmännen, a principal cooperativa agrícola do norte da Europa, para expandir sua presença no mercado de proteínas à base de plantas. Como parte da colaboração, a Lantmännen comprometeu-se a investir mais de USD 117,12 milhões em uma instalação de produção de última geração na Suécia, com previsão de abertura em 2027, que se especializará no processamento de ervilhas amarelas em isolados proteicos de alta qualidade.

Escopo do Relatório Global do Mercado de Proteína de Ervilha Amarela

| Isolado |

| Concentrado |

| Proteína de Ervilha Texturizada |

| Proteína de Ervilha Hidrolisada |

| Seca |

| Úmida |

| Análogos de Carne e Aves |

| Alternativas de Laticínios e Sobremesas Congeladas |

| Pós e Barras de Nutrição Esportiva |

| Panificação, Salgadinhos e Cereais |

| Bebidas (Prontas para Consumo e Concentrados) |

| Nutrição Clínica e Infantil |

| Ração para Animais de Estimação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Isolado | |

| Concentrado | ||

| Proteína de Ervilha Texturizada | ||

| Proteína de Ervilha Hidrolisada | ||

| Por Forma | Seca | |

| Úmida | ||

| Por Aplicação | Análogos de Carne e Aves | |

| Alternativas de Laticínios e Sobremesas Congeladas | ||

| Pós e Barras de Nutrição Esportiva | ||

| Panificação, Salgadinhos e Cereais | ||

| Bebidas (Prontas para Consumo e Concentrados) | ||

| Nutrição Clínica e Infantil | ||

| Ração para Animais de Estimação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de proteína de ervilha amarela e com que rapidez está crescendo?

O tamanho do mercado de proteína de ervilha amarela é de USD 1,40 bilhão em 2025 e está projetado para registrar um CAGR de 7,12% para atingir USD 2,11 bilhões até 2030.

Qual região lidera a demanda por proteína de ervilha atualmente?

A América do Norte detém a maior participação de receita de 40,23% graças às cadeias de suprimentos integradas e às recentes adições de capacidade de processamento.

Qual segmento de aplicação está se expandindo mais rapidamente?

A nutrição clínica e infantil está prevista para crescer a um CAGR de 8,78% até 2030 porque o perfil hipoalergênico da proteína de ervilha é adequado para necessidades dietéticas especializadas.

Qual tecnologia mais melhorou o desempenho sensorial da proteína de ervilha?

O fracionamento a seco combinado com eletrofiação e desamidação enzimática elevou significativamente a solubilidade e a textura, reduzindo a diferença em relação às proteínas de laticínios e carne.

Página atualizada pela última vez em: