Tamanho e Participação do Mercado de Fibra Solúvel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

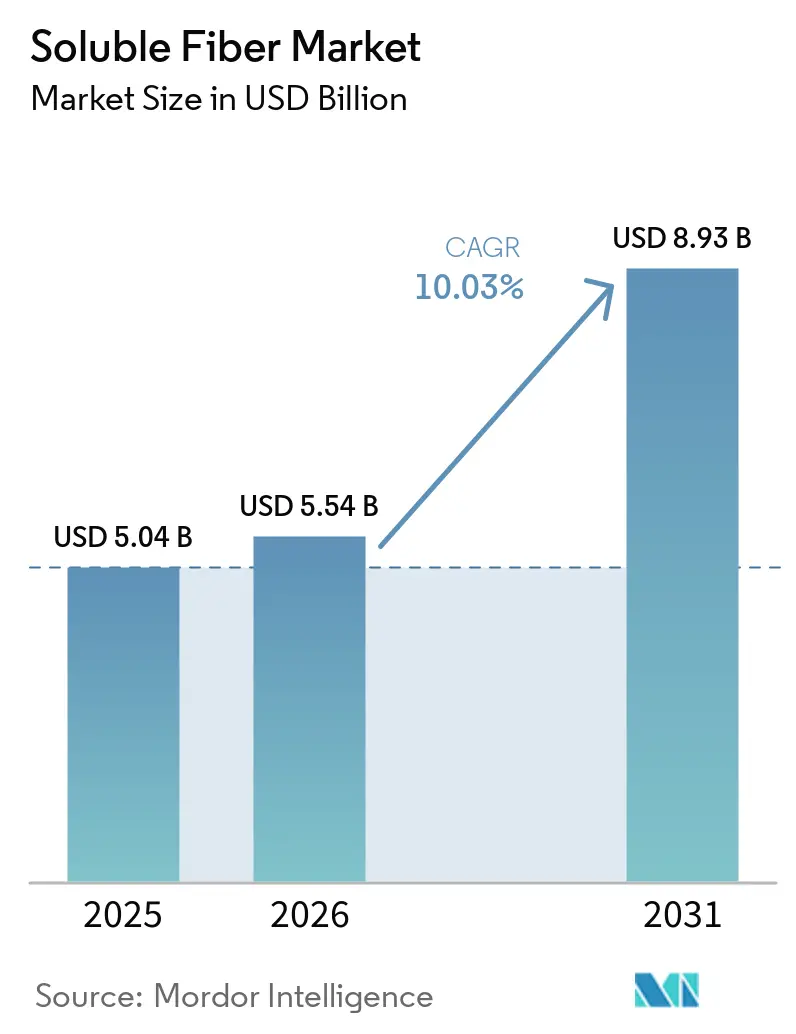

| Tamanho do Mercado (2026) | 5.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra Solúvel por Mordor Intelligence

O tamanho do mercado de fibra solúvel foi avaliado em USD 5,04 bilhões em 2025 e estima-se que cresça de USD 5,54 bilhões em 2026 para atingir USD 8,93 bilhões até 2031, a um CAGR de 10,03% durante o período de previsão (2026-2031). Movimentos regulatórios que elevam a fibra de um elemento "desejável" a uma prioridade na frente da embalagem, juntamente com crescentes evidências clínicas que associam fibras selecionadas à saúde do microbioma intestinal, estão reformulando as agendas de reformulação de produtos nas categorias de alimentos, bebidas e suplementos. As marcas não adicionam mais fibra apenas para volume; elas a tratam agora como um ingrediente multifuncional capaz de mascarar a redução de açúcar, prolongar a vida útil e viabilizar alegações de redução de risco de doenças tanto nos marcos regulatórios dos EUA quanto nos europeus. Avanços tecnológicos, como a hidrólise enzimática, que produz xaropes claros e de baixa viscosidade, permitem que fibras líquidas sejam usadas diretamente como substituto do xarope de milho com alto teor de frutose sem alterar os protocolos de processamento. Por fim, plataformas de nutrição personalizada que combinam sequenciamento do microbioma com misturas de fibras personalizadas estão transformando um ingrediente outrora comoditizado em uma solução de bem-estar baseada em assinatura, ancorando o comportamento de compra recorrente em pontos de preço premium.

Principais Conclusões do Relatório

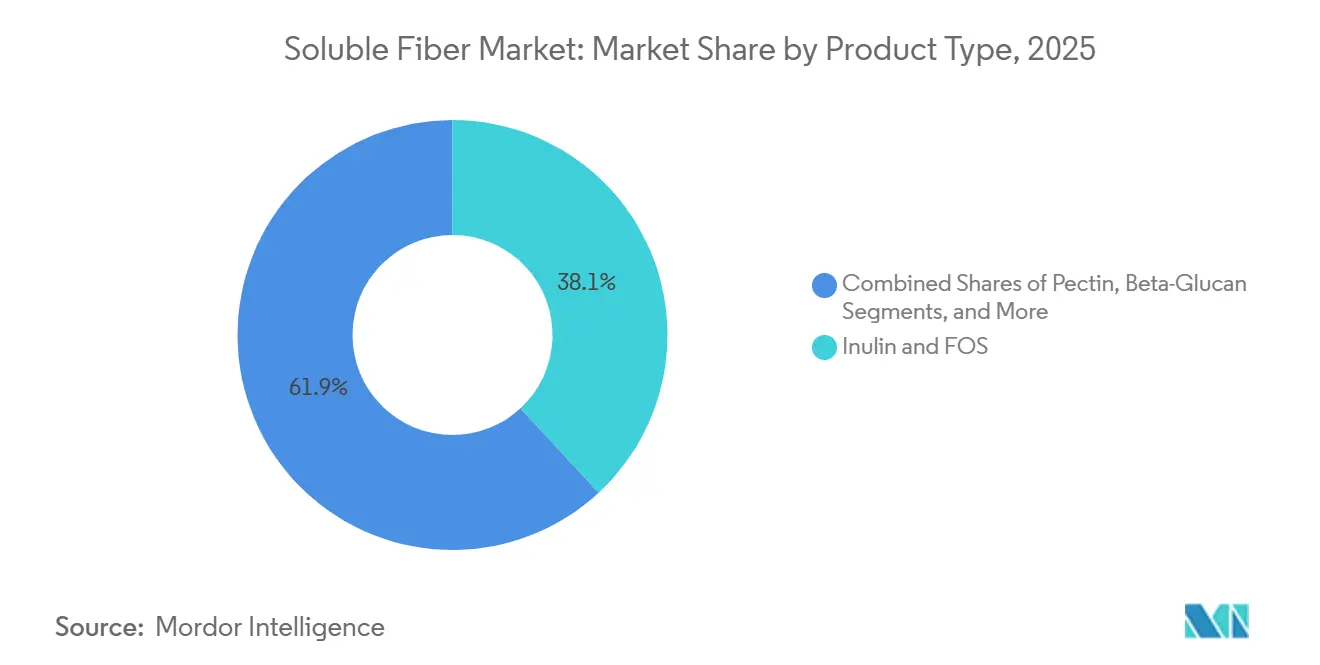

- Por tipo, inulina e frutooligossacarídeos (FOS) representaram 38,05% da participação do mercado de fibra solúvel em 2025, enquanto a beta-glucana deve expandir-se a um CAGR de 11,35% até 2031.

- Por fonte, cereais e grãos forneceram 45,63% do tamanho do mercado de fibra solúvel em 2025, enquanto leguminosas e nozes devem representar a fonte de crescimento mais rápido, com um CAGR de 10,68%.

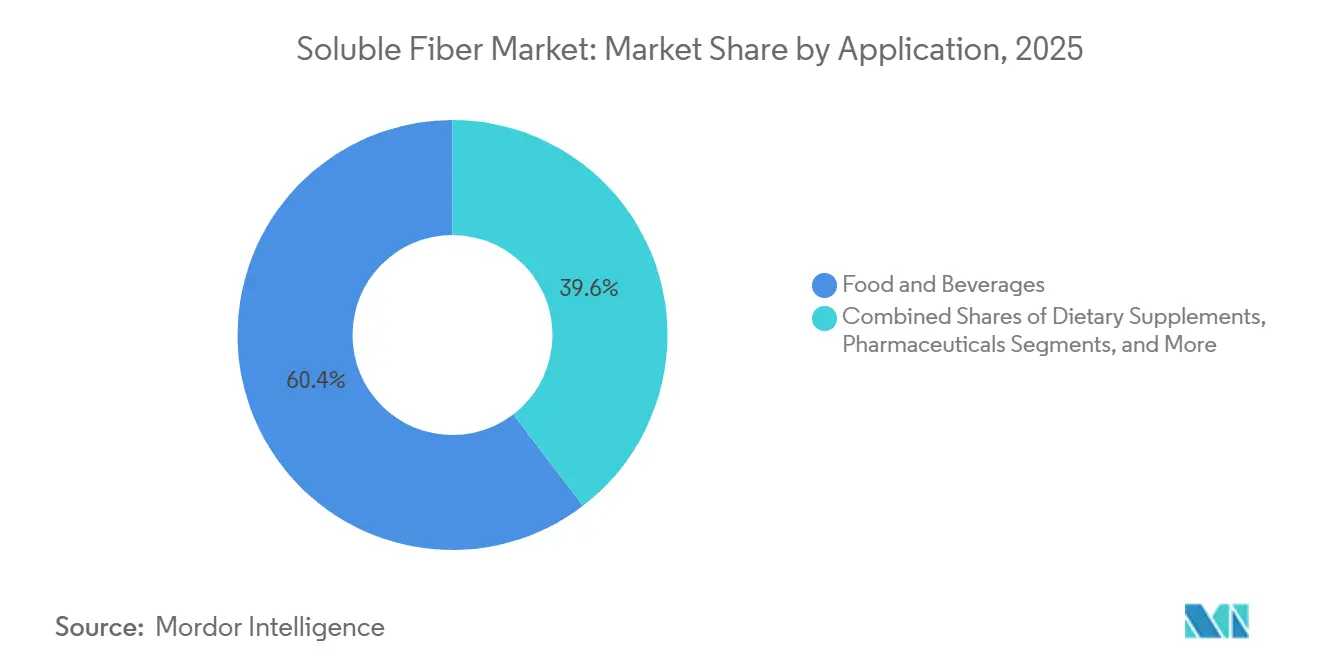

- Por aplicação, alimentos e bebidas responderam por 60,38% da receita em 2025; os suplementos alimentares devem crescer a um CAGR de 11,18% até 2031.

- Por forma, as variantes em pó responderam por 71,82% das vendas em 2025, enquanto as fibras líquidas e em xarope devem crescer a um CAGR de 10,45%.

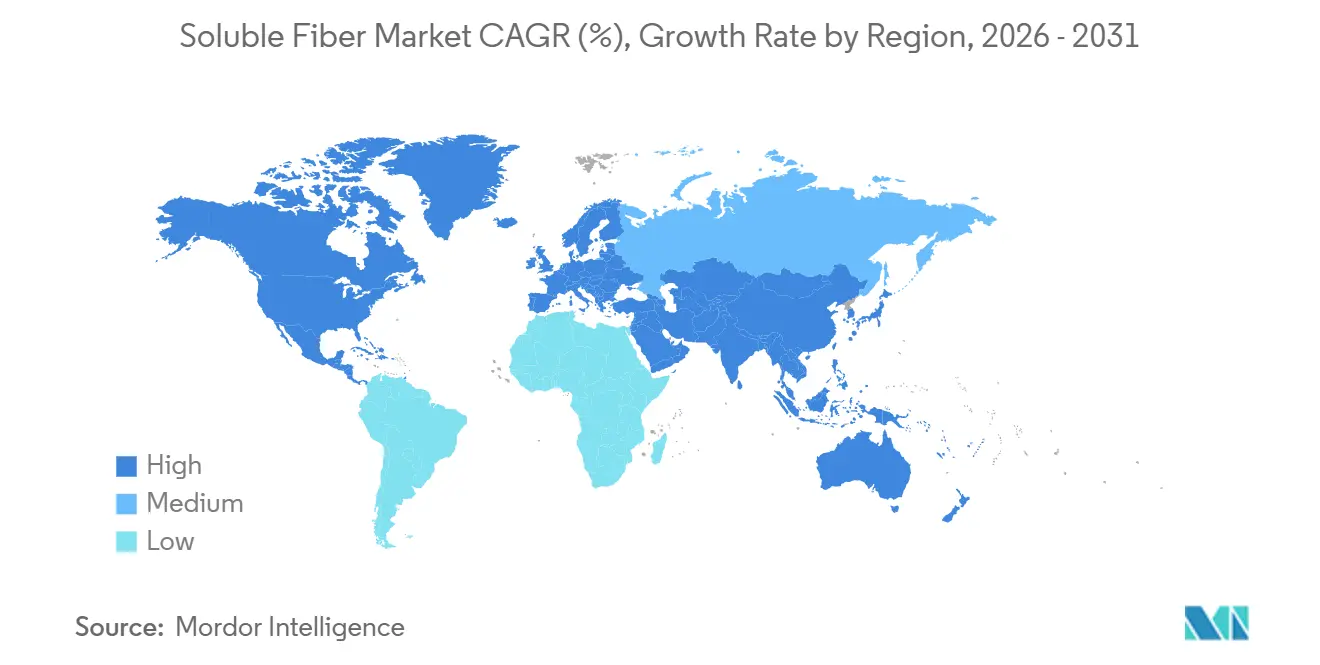

- Por geografia, a América do Norte respondeu por 42,86% da receita de 2025, enquanto a Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 10,94%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fibra Solúvel

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por alimentos prebióticos e produtos de suporte ao microbioma | +2.1% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aplicação na reformulação para redução de açúcar | +1.8% | América do Norte e Europa como núcleo, expandindo-se para a América Latina | Curto prazo (≤2 anos) |

| Expansão das alegações de fibra em alimentos embalados convencionais | +1.5% | Global, acelerado por mandatos de rotulagem | Médio prazo (2-4 anos) |

| Maior uso em produtos adequados para diabéticos | +1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥4 anos) |

| Substituição de agentes de volume sintéticos por alternativas de rótulo limpo | +1.0% | Europa e América do Norte, com expansão para segmentos premium da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por suporte à saciedade em formulações para controle de peso | +0.9% | América do Norte e Europa, emergindo no Oriente Médio | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por alimentos prebióticos e produtos de suporte ao microbioma

A compreensão do consumidor sobre o eixo intestino-cérebro e a produção de ácidos graxos de cadeia curta migrou de círculos de bem-estar de nicho para critérios de compra convencionais, com produtos rotulados como prebióticos crescendo 34% em vendas unitárias nos canais de varejo dos Estados Unidos em 2025, de acordo com o Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA[1]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA, "Tendências do Mercado de Alimentos Prebióticos," ERS.usda.gov. A inulina e os frutooligossacarídeos alimentam seletivamente as espécies Bifidobacterium e Lactobacillus, gerando butirato e propionato que modulam a integridade da barreira intestinal e marcadores sistêmicos de inflamação. Ensaios clínicos publicados em 2025 demonstraram que 10 gramas por dia de inulina de chicória reduziram a calprotectina fecal em 22% em adultos com sintomas leves de doença inflamatória intestinal, fornecendo aos formuladores dados de resposta à dose para fundamentar alegações de estrutura-função sob as diretrizes da FDA. O sistema de Alimentos para Usos de Saúde Especificados do Japão aprovou 14 novas aplicações de fibra prebiótica em 2025, incluindo beta-glucana de cevada a 3 gramas por porção para controle do colesterol, ampliando o precedente regulatório para alegações de saúde baseadas em fibra nos mercados da Ásia-Pacífico, de acordo com o Ministério da Saúde, Trabalho e Bem-Estar do Japão[2]Fonte: Ministério da Saúde, Trabalho e Bem-Estar do Japão, "Aprovações FOSHU," MHLW.go.jp. As plataformas de nutrição personalizada agora combinam o sequenciamento do microbioma com recomendações de misturas de fibras, criando um ciclo de retroalimentação no qual os consumidores validam a eficácia prebiótica por meio de testes de fezes de acompanhamento, o que, por sua vez, impulsiona compras recorrentes e fidelidade à marca.

Aplicação na reformulação para redução de açúcar em bebidas, laticínios, panificação e snacks

A regra final da FDA de 2024 sobre rotulagem nutricional na frente da embalagem exige a divulgação de açúcar adicionado tanto em gramas absolutas quanto como percentual do valor diário, tornando a reformulação para redução de açúcar um imperativo de conformidade e não uma estratégia de marketing voluntária[3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Regra Final de Rotulagem Nutricional na Frente da Embalagem," FDA.gov . As fibras solúveis fornecem volume, sensação na boca e mascaramento de dulçor sem acionar penalidades de açúcar adicionado, permitindo que os fabricantes de bebidas alcancem uma redução de açúcar de 30-50% mantendo os perfis sensoriais. A dextrina resistente e a fibra de milho solúvel apresentam sabor neutro e alta solubilidade, permitindo aplicações em bebidas claras em bebidas esportivas e águas aromatizadas sem formação de turbidez ou sedimentação. Os limites de sódio e açúcar para refeições escolares do Departamento de Agricultura dos EUA de 2025 limitaram os açúcares adicionados a 10% das calorias totais, forçando os processadores de laticínios a reformular o leite com chocolate com misturas de inulina e polidextrose que preservam a percepção de dulçor com níveis de sacarose 40% menores. As aplicações de panificação aproveitam a capacidade de ligação de água da beta-glucana para prolongar a vida útil e reduzir o envelhecimento, proporcionando benefícios duplos: redução da ingestão de açúcar e melhoria da economia do produto por meio de menores taxas de desperdício.

Maior uso em produtos adequados para diabéticos

A capacidade da beta-glucana de atenuar os picos de glicose pós-prandial formando géis viscosos no intestino delgado a posicionou como um ingrediente fundamental em formulações adequadas para diabéticos. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) aprovou uma alegação de saúde em 2024 afirmando que 4 gramas de beta-glucana de aveia ou cevada por 30 gramas de carboidratos disponíveis reduzem o aumento da glicose no sangue após a refeição, fornecendo aos formuladores orientações precisas de dosagem para fundamentar a alegação. Os Padrões de Cuidados Médicos de 2025 da Associação Americana de Diabetes elevaram as recomendações de ingestão de fibra para 30-35 gramas por dia para adultos com diabetes tipo 2, criando respaldo clínico para categorias de produtos com alto teor de fibra. A casca de psyllium, embora menos prevalente do que a inulina ou a beta-glucana, demonstrou controle glicêmico superior em metanálises, com 10,5 gramas por dia reduzindo a HbA1c em 0,97 pontos percentuais ao longo de 8 semanas; no entanto, sua textura granulosa limita sua inclusão em bebidas e produtos de panificação. Os lançamentos de produtos adequados para diabéticos cresceram 28% em 2025, com fibras solúveis aparecendo em shakes substitutos de refeição, barras de snack de baixo índice glicêmico e pães enriquecidos, frequentemente combinados com picolinato de cromo ou ácido alfa-lipóico para amplificar os efeitos de sensibilização à insulina.

Demanda por suporte à saciedade em formulações para controle de peso

Os mecanismos de distensão gástrica e supressão de grelina da fibra solúvel estão sendo aproveitados em produtos para controle de peso que oferecem eficácia de nível farmacêutico sem necessidade de prescrição. O glucomanano, uma fibra solúvel da raiz de konjac, incha até 50 vezes seu peso seco no estômago, criando saciedade mecânica que reduz a ingestão energética ad libitum em 8-12% em ensaios controlados. A Autoridade Europeia para a Segurança dos Alimentos aprovou uma alegação de perda de peso para o glucomanano em 2024, afirmando que 3 gramas por dia, tomados em três doses de 1 grama antes das refeições, quando combinados com dietas com restrição energética, contribuem para a perda de peso. Os shakes substitutos de refeição incorporam inulina e dextrina resistente a 10-15 gramas por porção para prolongar a duração da saciedade, com testes com consumidores mostrando aumentos de 2,3 horas no tempo até a próxima refeição em comparação com controles sem fibra. O segmento de controle de peso está atraindo empresas farmacêuticas que exploram combinações de fibra e medicamento, com estudos pré-clínicos testando a coadministração de inulina com agonistas do GLP-1 para amplificar a sinalização de saciedade e reduzir os efeitos colaterais gastrointestinais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concentração do fornecimento de raiz de chicória e inulina | -1.4% | Europa como núcleo, com repercussão na América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Limites de tolerância gastrointestinal (inchaço, FODMAPs) | -1.1% | Global, suplementos em altas doses mais afetados | Médio prazo (2-4 anos) |

| Endurecimento regulatório sobre definição de fibra e alegações | -0.8% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Concorrência de ingredientes funcionais alternativos | -0.7% | Global, varia por categoria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concentração do fornecimento de raiz de chicória e inulina causando volatilidade de matéria-prima

A Bélgica e os Países Baixos cultivam aproximadamente 12.000 hectares de raiz de chicória combinados, representando 65% do fornecimento global de chicória de grau inulina, criando um gargalo geográfico que amplifica os choques de rendimento relacionados ao clima na Cosucra. A temporada de cultivo de 2024 registrou precipitação 18% abaixo da média durante as fases de engrossamento da raiz, reduzindo os rendimentos por hectare de 45 toneladas para 37 toneladas e elevando os preços à vista da inulina em 23% em relação ao ano anterior. Os 3.000 hectares de cultivo de chicória do Chile fornecem oferta contrassazonal, porém os custos logísticos e o menor teor de frutano (14-16% versus 18-20% nas raízes europeias) limitam sua capacidade de estabilizar os preços globais. Estratégias de integração vertical estão emergindo como resposta de mitigação de risco, com a Cosucra contratando mais de 400 agricultores em um raio de 60 quilômetros de sua instalação belga, garantindo prazos de colheita à extração inferiores a 48 horas para preservar o comprimento da cadeia de frutano. Fontes alternativas, como a alcachofra de Jerusalém e o agave, oferecem potencial de diversificação, porém carecem de infraestrutura agrícola estabelecida e protocolos de extração, exigindo 5-7 anos de desenvolvimento agronômico antes de atingir escala comercial.

Limites de tolerância gastrointestinal (inchaço, FODMAPs)

A fermentação de fibras solúveis por bactérias do cólon produz gás e ácidos graxos de cadeia curta, que podem desencadear inchaço, flatulência e desconforto abdominal em indivíduos com síndrome do intestino irritável ou supercrescimento bacteriano do intestino delgado. A inulina e os frutooligossacarídeos são classificados como ingredientes com alto teor de FODMAPs, restringindo seu uso em produtos destinados a consumidores com intestino sensível, que representam aproximadamente 15-20% dos adultos em mercados desenvolvidos. Os limiares de tolerância clínica variam por tipo de fibra e composição individual do microbioma, com estudos mostrando que 10 gramas por dia de inulina de chicória causam sintomas gastrointestinais leves em 30% dos participantes, chegando a 60% com 20 gramas por dia. Essa relação dose-resposta restringe as taxas de inclusão em produtos de porção única, limitando a capacidade dos formuladores de atingir alegações de "excelente fonte de fibra" (≥5 gramas por porção) sem arriscar reclamações dos consumidores. Abordagens de fibra personalizada estão emergindo, com empresas oferecendo kits de teste de microbioma que preveem a tolerância individual a tipos específicos de fibra, porém esses serviços permanecem de nicho e caros, com custos de teste superiores a USD 150 por consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Beta-Glucana Supera a Inulina Apesar de uma Base Menor

A beta-glucana deve crescer 11,35% ao ano até 2031, superando a média da categoria em 132 pontos-base, enquanto a inulina e os frutooligossacarídeos detinham 38,05% de participação de mercado em 2025. Essa divergência reflete a elegibilidade da beta-glucana para dupla alegação de redução do colesterol e controle glicêmico tanto nos marcos regulatórios da FDA quanto da EFSA, permitindo que os formuladores pratiquem preços premium em categorias de alimentos funcionais. A vantagem de solubilidade da beta-glucana de aveia sobre a beta-glucana de cevada simplifica as aplicações em bebidas, com fornecedores desenvolvendo variantes enzimaticamente hidrolisadas que mantêm a viscosidade em pH 3,5-4,0 para uso em bebidas de frutas ácidas. A pectina, proveniente principalmente de casca de citros e bagaço de maçã, atende aplicações de nicho em geleias, confeitaria e cápsulas farmacêuticas, onde suas propriedades gelificantes não podem ser replicadas por outras fibras solúveis. A polidextrose funciona como agente de volume em confeitos sem açúcar e produtos de panificação, porém sua classificação sintética limita o apelo em formulações de rótulo limpo. A dextrina resistente e a fibra de milho solúvel estão ganhando espaço em aplicações de bebidas claras devido ao seu sabor neutro e alta solubilidade, com o investimento de USD 100 milhões da Ingredion em Indianápolis em fevereiro de 2025 expandindo a capacidade de maltodextrina resistente em 40.000 toneladas anuais. Outras fibras solúveis, incluindo goma acácia, psyllium e goma guar, ocupam nichos especializados onde a emulsificação, a modificação de viscosidade ou a dosagem terapêutica justificam seus custos mais elevados em relação à inulina de commodity.

Os fatores de conformidade regulatória estão reformulando as preferências por tipo, com o limiar de grau de polimerização ≥10 da EFSA para alegações de saúde de fibra eliminando os frutooligossacarídeos de cadeia curta da elegibilidade para alegações e concentrando a demanda entre os fornecedores de inulina de cadeia longa. A beta-glucana derivada de levedura, extraída de Saccharomyces cerevisiae, oferece benefícios de imunomodulação distintos dos efeitos metabólicos da beta-glucana de cereais, porém carece de alegações de saúde aprovadas nos principais mercados, confinando-a a aplicações de suplementos alimentares. A segmentação por tipo está passando por uma bifurcação, com a inulina de commodity competindo por preço em aplicações de panificação e laticínios, enquanto fibras especiais como beta-glucana e dextrina resistente comandam prêmios em bebidas funcionais e produtos de nutrição clínica. O investimento de EUR 25 milhões da Tate & Lyle na Eslováquia em xaropes de dextrina resistente PROMITOR visa o segmento de bebidas, onde as formas líquidas permitem dosagem em linha e eliminam a infraestrutura de manuseio de pó.

Por Fonte: As Fibras de Leguminosas e Nozes Ganham Espaço pela Economia da Co-extração de Proteínas

Leguminosas e nozes devem crescer 10,68% até 2031, impulsionadas por processos de extração de proteína de leguminosas que produzem galactomananas de alta pureza como coprodutos, melhorando a economia do processo e reduzindo os custos de fibra em 15-20% em comparação com o cultivo dedicado de chicória. Cereais e grãos comandaram 45,63% da participação de fornecimento em 2025, ancorados pelas aprovações regulatórias estabelecidas da beta-glucana de aveia e cevada e pelo baixo custo dos arabinoxilanos de farelo de trigo em aplicações de panificação. Frutas e vegetais, principalmente casca de citros e bagaço de maçã para extração de pectina, enfrentam pressão de margem por usos concorrentes, como ração animal e matéria-prima para biocombustível, com os preços da pectina subindo 14% em 2025 à medida que os volumes de processamento de citros diminuíram. Raízes e tubérculos, dominados pela chicória e pela alcachofra de Jerusalém, fornecem a maioria da inulina e dos frutooligossacarídeos, porém a concentração geográfica na Bélgica e nos Países Baixos cria vulnerabilidade na cadeia de suprimentos a choques climáticos e surtos de pragas. Outras fontes, incluindo alginatos derivados de algas marinhas e fermentação microbiana de dextrina resistente, representam rotas de fornecimento emergentes que contornam a variabilidade agrícola, com o investimento de USD 45 milhões da Cargill na Polônia em capacidade de fermentação microbiana comercializado em 2024.

A mudança em direção a fontes de leguminosas e nozes está alinhada com tendências mais amplas de proteína vegetal, onde o processamento de ervilha, grão-de-bico e lentilha gera frações ricas em fibra que os formuladores incorporam em barras de proteína, análogos de carne e alternativas a laticínios. A aquisição pela Roquette do negócio de dextrina resistente Nutriose da Tereos em 2024, combinada com seu investimento de EUR 400 milhões em proteína de ervilha, posiciona a empresa para oferecer soluções integradas de proteína e fibra que simplificam a formulação e reduzem as contagens de ingredientes. Fontes de algas marinhas, como Laminaria e Ascophyllum, produzem alginatos e carrageninas com propriedades únicas de gelificação e espessamento, porém sua classificação como hidrocoloides em vez de fibras alimentares limita sua contribuição para as alegações de teor de fibra. As rotas de fermentação microbiana, onde bactérias modificadas produzem dextrina resistente ou beta-glucana a partir de substratos de glicose, oferecem independência de produção ao longo do ano em relação aos ciclos agrícolas, porém a intensidade de capital e a aceitação do consumidor de ingredientes derivados de fermentação permanecem barreiras à adoção generalizada.

Por Aplicação: Os Suplementos Alimentares Aproveitam as Plataformas de Nutrição Personalizada

Os suplementos alimentares devem crescer 11,18% ao ano até 2031, superando as aplicações de alimentos e bebidas, que detinham uma participação de 60,38% em 2025. Essa aceleração reflete plataformas de nutrição personalizada que combinam o sequenciamento do microbioma com misturas personalizadas de fibra e probióticos, criando modelos de receita por assinatura e maior valor vitalício por consumidor. Os suplementos prebióticos voltados para resultados específicos de saúde, saúde intestinal, suporte imunológico e bem-estar metabólico, comandam preços de varejo de USD 25-40 por mês, em comparação com USD 8-12 para pós de fibra genéricos, permitindo que as marcas justifiquem a distribuição direta ao consumidor e contornem a compressão de margem dos varejistas. As aplicações farmacêuticas, incluindo laxantes à base de fibra e terapias para controle do colesterol, se beneficiam da fundamentação em ensaios clínicos e das recomendações médicas, porém enfrentam concorrência de genéricos e pressões de reembolso que limitam o crescimento do volume. As aplicações de ração incorporam inulina e beta-glucana como aditivos prebióticos para melhorar a saúde intestinal e as taxas de conversão alimentar em aves, suínos e aquicultura, com a proibição da União Europeia em 2024 do uso profilático de antibióticos em animais impulsionando a adoção de prebióticos como alternativa não farmacêutica.

As aplicações de cuidados pessoais e cosméticos permanecem de nicho, com inulina e beta-glucana aparecendo em hidratantes e séruns por suas propriedades umectantes e formadoras de filme, porém a falta de diferenciação de eficácia em relação ao ácido hialurônico e à glicerina limita a penetração no mercado. As aplicações de alimentos e bebidas abrangem panificação, laticínios, bebidas e snacks, onde as fibras solúveis oferecem benefícios multifuncionais, incluindo redução de açúcar, extensão da vida útil, modificação de textura e alegações de teor de fibra. O segmento de bebidas está experimentando o crescimento mais rápido dentro das aplicações de alimentos, impulsionado por tecnologias de fibra clara que permitem o enriquecimento de bebidas esportivas, águas aromatizadas e chás prontos para beber sem turbidez ou sedimentação. O investimento de USD 50 milhões da Ingredion em Cedar Rapids em fevereiro de 2025 expandiu a capacidade de fibra solúvel para aplicações em bebidas, visando o mercado norte-americano onde os mandatos de rotulagem na frente da embalagem estão acelerando os ciclos de reformulação.

Por Forma: As Variantes Líquidas e em Xarope Simplificam o Enriquecimento de Bebidas

As formas em pó detinham 71,82% de participação de mercado em 2025, porém as variantes líquidas e em xarope estão crescendo a 10,45%, impulsionadas pela preferência dos fabricantes de bebidas por sistemas de dosagem em linha que eliminam a infraestrutura de manuseio de pó e reduzem os riscos de contaminação. Os xaropes de dextrina resistente com 70-75% de teor de sólidos correspondem aos perfis de viscosidade e dulçor do xarope de milho com alto teor de frutose, permitindo que os formuladores alcancem uma redução de açúcar de 30-50% por substituição direta sem reformular os protocolos de mistura. O investimento de EUR 25 milhões da Tate & Lyle na Eslováquia visa a produção líquida de PROMITOR, com processos de hidrólise enzimática que mantêm a solubilidade e a estabilidade em pH 3,0-7,0, cobrindo toda a gama de aplicações em bebidas, desde bebidas de frutas ácidas até alternativas neutras a laticínios. As formas em pó mantêm a dominância em aplicações de panificação, laticínios e suplementos, onde a mistura a seco e a vida útil mais longa justificam a complexidade adicional de manuseio.

As formas líquidas comandam prêmios de preço de 15-20% sobre os equivalentes em pó em base de sólidos secos, porém proporcionam economias de custo por meio de menores requisitos de mão de obra, equipamentos e controle de qualidade na produção de bebidas. As tecnologias de fibra clara, que utilizam tratamentos enzimáticos ou térmicos para reduzir o peso molecular e eliminar agregados formadores de turbidez, permitem o enriquecimento de bebidas transparentes, como bebidas esportivas e águas aromatizadas, que representam categorias de alto crescimento e preço premium. O investimento de USD 26 milhões da ADM em Erlanger em janeiro de 2026 expandiu as capacidades de fibra líquida para o mercado de bebidas norte-americano, com sistemas de mistura em linha que permitem ajustes em tempo real do teor de fibra com base nos níveis de açúcar específicos do lote. As formas em xarope também reduzem os custos de transporte por unidade de fibra, com 70% de teor de sólidos fornecendo 2,3 vezes mais fibra por quilograma em comparação com pós atomizados a 95% de pureza, reduzindo as despesas de frete e as pegadas de carbono para remessas transcontinentais.

Análise Geográfica

A América do Norte comandou 42,86% da participação de mercado em 2025, impulsionada pela regra final da FDA de 2024 sobre rotulagem nutricional na frente da embalagem que exige a divulgação de açúcar adicionado em gramas e como percentual do valor diário, forçando os fabricantes de bebidas e laticínios a reformular com fibras solúveis que fornecem volume e mascaramento de dulçor sem penalidades de açúcar adicionado. As Diretrizes Alimentares 2025-2030 do Departamento de Agricultura dos EUA elevaram a fibra de um nutriente subconsumo a uma intervenção prioritária, com recomendações aumentando para 28-34 gramas por dia para adultos, criando respaldo regulatório para categorias de produtos com alto teor de fibra. Os programas de refeições escolares dos Estados Unidos limitaram os açúcares adicionados a 10% das calorias totais em 2025, catalisando a reformulação de leite com chocolate, cereais matinais e barras de snack com misturas de inulina e dextrina resistente que preservam os perfis sensoriais com níveis de sacarose 40% menores, de acordo com o Serviço de Alimentação e Nutrição do Departamento de Agricultura dos EUA. O símbolo de rotulagem nutricional na frente da embalagem do Canadá, implementado em 2024, exige rótulos de advertência em produtos com alto teor de gordura saturada, sódio ou açúcares, incentivando o enriquecimento com fibra para melhorar a densidade nutricional e evitar símbolos estigmatizantes. O imposto sobre bebidas adoçadas com açúcar do México, aumentado para 2 pesos por litro em 2024, está impulsionando a reformulação com fibras solúveis em refrigerantes e aguas frescas, com a produção doméstica de inulina de agave expandindo-se para reduzir a dependência de importações de fornecedores europeus de inulina de chicória.

A Ásia-Pacífico deve crescer 10,94% até 2031, impulsionada pela revisão da rotulagem nutricional GB 28050 da China que introduziu alegações prebióticas para inulina e dextrina resistente, e pela aprovação da Autoridade de Segurança Alimentar e Padrões da Índia de fibra de raiz de chicória para aplicações de panificação com até 10% de inclusão, de acordo com a Comissão Nacional de Saúde da República Popular da China. O sistema de Alimentos para Usos de Saúde Especificados do Japão aprovou 14 novas aplicações de fibra prebiótica em 2025, incluindo beta-glucana de cevada a 3 gramas por porção para controle do colesterol, ampliando o precedente regulatório para alegações de saúde baseadas em fibra, de acordo com o Ministério da Saúde, Trabalho e Bem-Estar do Japão. A urbanização da China e o aumento da renda disponível estão deslocando o consumo em direção a alimentos funcionais e suplementos alimentares, com as vendas de fibra prebiótica crescendo 41% nos canais de comércio eletrônico durante 2025. A crescente classe média da Índia e a crescente prevalência de diabetes, estimada em 101 milhões de adultos em 2025, estão impulsionando a demanda por produtos adequados para diabéticos enriquecidos com beta-glucana e psyllium, porém as lacunas de infraestrutura na logística de cadeia fria limitam a adoção de fibra líquida fora das principais áreas metropolitanas. O sistema de Classificação por Estrelas de Saúde da Austrália, revisado em 2024 para conceder pontos bônus por teor de fibra acima de 3 gramas por porção, está incentivando a reformulação nas categorias de snacks e café da manhã, com a produção doméstica de beta-glucana de aveia expandindo-se para atender à demanda regional.

O crescimento da Europa é moderado pela concentração do fornecimento de raiz de chicória na Bélgica e nos Países Baixos, onde o cultivo combinado abrange apenas 12.000 hectares e a volatilidade climática em 2024 reduziu os rendimentos de raiz em 18%, elevando os preços à vista da inulina em 23% em relação ao ano anterior. A orientação de 2025 da Autoridade Europeia para a Segurança dos Alimentos que exige grau de polimerização ≥10 para alegações de saúde de fibra eliminou os frutooligossacarídeos de cadeia curta da elegibilidade para alegações, concentrando a participação de mercado entre os fornecedores com especificações validadas por cromatografia. O sistema de rotulagem Nutri-Score da Alemanha, adotado por 60% dos principais varejistas em 2025, concede classificações favoráveis a produtos com teor de fibra acima de 4,7 gramas por 100 gramas, impulsionando a reformulação nas categorias de panificação e laticínios. O programa de reformulação do Reino Unido, com meta de redução de açúcar de 20% em alimentos embalados até 2027, está acelerando a adoção de fibra solúvel em confeitaria e biscoitos, com misturas de dextrina resistente substituindo o xarope de glicose em formulações de açúcar reduzido. O crescimento da América do Sul centra-se no Brasil, onde a Agência Nacional de Vigilância Sanitária aprovou a inulina para aplicações em fórmulas infantis em 2024, abrindo um segmento de alto valor estimado em USD 180 milhões anuais. A volatilidade econômica e a depreciação cambial da Argentina estão restringindo a capacidade de importação de inulina de chicória europeia, estimulando projetos domésticos de cultivo e extração de agave nas províncias de Mendoza e San Juan. Os mercados do Oriente Médio e da África são incipientes, com os mandatos de enriquecimento alimentar da Arábia Saudita e o imposto sobre açúcar da África do Sul criando sinais iniciais de demanda, porém a produção local limitada de ingredientes de fibra e as altas tarifas de importação restringem o desenvolvimento do mercado.

Cenário Competitivo

O setor de fibra solúvel registra uma concentração moderada, indicando fragmentação moderada com cinco players — Südzucker, Cargill, Cosucra, Archer Daniels Midland e Ingredion — detendo posições significativas, mas não dominantes. A diferenciação estratégica depende da profundidade da integração vertical, com a rede de 400 agricultores da Cosucra em um raio de 60 quilômetros de sua instalação de extração belga permitindo prazos de colheita à inulina inferiores a 48 horas, preservando o comprimento da cadeia de frutano e a potência prebiótica que comanda prêmios de preço de 8-12% em aplicações de grau farmacêutico. As expansões de capacidade estão se deslocando para formas líquidas e em xarope, que simplificam o enriquecimento de bebidas e reduzem os requisitos de capital dos clientes para infraestrutura de manuseio de pó.

O investimento de EUR 25 milhões da Tate & Lyle em xaropes de dextrina resistente PROMITOR na Eslováquia visa perfis de viscosidade que imitam os do xarope de milho com alto teor de frutose, permitindo que os formuladores alcancem uma redução de açúcar de 30-50% por substituição direta. Oportunidades de espaço em branco existem em misturas de fibra personalizada combinadas com sequenciamento do microbioma, onde os modelos de assinatura geram receita recorrente e maior valor vitalício do cliente em comparação com compras únicas no varejo. Os disruptores emergentes incluem produtores de fibra derivada de fermentação que contornam a variabilidade agrícola e os riscos de concentração geográfica, com o investimento de USD 45 milhões da Cargill na Polônia em produção microbiana de dextrina resistente comercializado em 2024.

A adoção de tecnologia centra-se em processos de hidrólise enzimática que reduzem o peso molecular e eliminam a formação de turbidez em bebidas claras, com o investimento de USD 26 milhões da ADM em Erlanger em janeiro de 2026 expandindo as capacidades de mistura em linha para ajustes em tempo real do teor de fibra. Os depósitos de patentes em 2025 concentraram-se em métodos de co-extração de fibra e proteína de culturas de leguminosas, com a aquisição pela Roquette do negócio Nutriose da Tereos posicionando-a para oferecer soluções integradas que reduzem as contagens de ingredientes e simplificam a formulação. Players menores, como a Nexira, aproveitam narrativas de fornecimento ético em torno da goma acácia da África Subsaariana, atendendo aos requisitos dos varejistas para cadeias de suprimentos livres de desmatamento e rastreabilidade até o nível da árvore.

Líderes do Setor de Fibra Solúvel

Südzucker AG

Cargill Inc.

Cosucra Groupe Warcoing

Archer Daniels Midland Company

Ingredion Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Archer Daniels Midland anunciou um investimento de USD 26 milhões em sua instalação em Erlanger, Kentucky, para expandir as capacidades de produção de fibra solúvel, com foco em formulações de dextrina resistente líquida para o mercado de bebidas norte-americano.

- Fevereiro de 2025: A Ingredion Inc. comprometeu USD 100 milhões para expandir a capacidade de maltodextrina resistente em sua instalação em Indianápolis, Indiana, em 40.000 toneladas anuais, visando o crescimento em suplementos alimentares e bebidas funcionais.

- Fevereiro de 2025: A Layn Natural Ingredients apresentou seu inovador ingrediente de beta-glucana, Galacan, na Expo West. De acordo com a Layn, o Galacan é projetado como uma alternativa de próxima geração, solúvel em água, às beta-glucanas tradicionais derivadas de cogumelos, aveia e levedura.

- Dezembro de 2024: A Tate & Lyle anunciou uma parceria estratégica com a BioHarvest para desenvolver ingredientes de próxima geração à base de plantas usando tecnologia de síntese botânica, permitindo a produção sustentável de ingredientes derivados de plantas não transgênicas sem as restrições agrícolas tradicionais. A colaboração visa desenvolver ingredientes mais acessíveis e disponíveis para o setor de alimentos e bebidas.

Escopo do Relatório Global do Mercado de Fibra Solúvel

A fibra solúvel refere-se a um tipo de fibra alimentar que se dissolve em água para formar uma substância semelhante a um gel, ajudando a apoiar a saúde digestiva e regular os níveis de açúcar no sangue e colesterol. O mercado de fibra solúvel é segmentado por tipo, fonte, aplicação, forma e geografia. Por tipo, o mercado inclui inulina e FOS, pectina, beta-glucana, polidextrose, dextrina resistente/fibra de milho solúvel e outras fibras solúveis, como acácia, psyllium e guar. Por fonte, o mercado abrange cereais e grãos, frutas e vegetais, raízes e tubérculos (como chicória e alcachofra de Jerusalém), leguminosas e nozes e outras fontes, incluindo algas marinhas e origens microbianas. Com base na aplicação, o mercado é segmentado em alimentos e bebidas, suplementos alimentares, produtos farmacêuticos, ração animal, cuidados pessoais e cosméticos e outros usos. Por forma, o mercado inclui pó e líquido/xarope. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanhos de mercado e previsões para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD milhões).

| Inulina e FOS |

| Pectina |

| Beta-Glucana |

| Polidextrose |

| Dextrina Resistente/Fibra de Milho Solúvel |

| Outras Fibras Solúveis (Acácia, Psyllium, Guar, etc.) |

| Cereais e Grãos |

| Frutas e Vegetais |

| Raízes e Tubérculos (Chicória, Alcachofra de Jerusalém) |

| Leguminosas e Nozes |

| Outros (Algas Marinhas, Microbiano) |

| Alimentos e Bebidas |

| Suplementos Alimentares |

| Produtos Farmacêuticos |

| Ração Animal |

| Cuidados Pessoais e Cosméticos |

| Outros |

| Pó |

| Líquido/Xarope |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo | Inulina e FOS | |

| Pectina | ||

| Beta-Glucana | ||

| Polidextrose | ||

| Dextrina Resistente/Fibra de Milho Solúvel | ||

| Outras Fibras Solúveis (Acácia, Psyllium, Guar, etc.) | ||

| Por Fonte | Cereais e Grãos | |

| Frutas e Vegetais | ||

| Raízes e Tubérculos (Chicória, Alcachofra de Jerusalém) | ||

| Leguminosas e Nozes | ||

| Outros (Algas Marinhas, Microbiano) | ||

| Por Aplicação | Alimentos e Bebidas | |

| Suplementos Alimentares | ||

| Produtos Farmacêuticos | ||

| Ração Animal | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido/Xarope | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de fibra solúvel até 2031?

O tamanho do mercado de fibra solúvel deve atingir USD 8,93 bilhões até 2031, expandindo-se a um CAGR de 10,03% entre 2026 e 2031.

Qual tipo de fibra solúvel está crescendo mais rapidamente?

A beta-glucana deve registrar o maior crescimento, com um CAGR de 11,35% até 2031, superando o mercado geral de fibra solúvel.

Por que as fibras solúveis líquidas estão ganhando popularidade em bebidas?

As formas líquidas e em xarope correspondem à viscosidade do xarope de milho com alto teor de frutose, permitem dosagem em linha e eliminam o manuseio de pó, apoiando a reformulação rápida para metas de redução de açúcar.

Qual região lidera o mercado em receita e qual cresce mais rapidamente?

A América do Norte liderou com 42,86% da receita de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,94% até 2031.

Página atualizada pela última vez em: