Tamanho e Participação do Mercado de Plataformas de Orquestração de Pagamentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

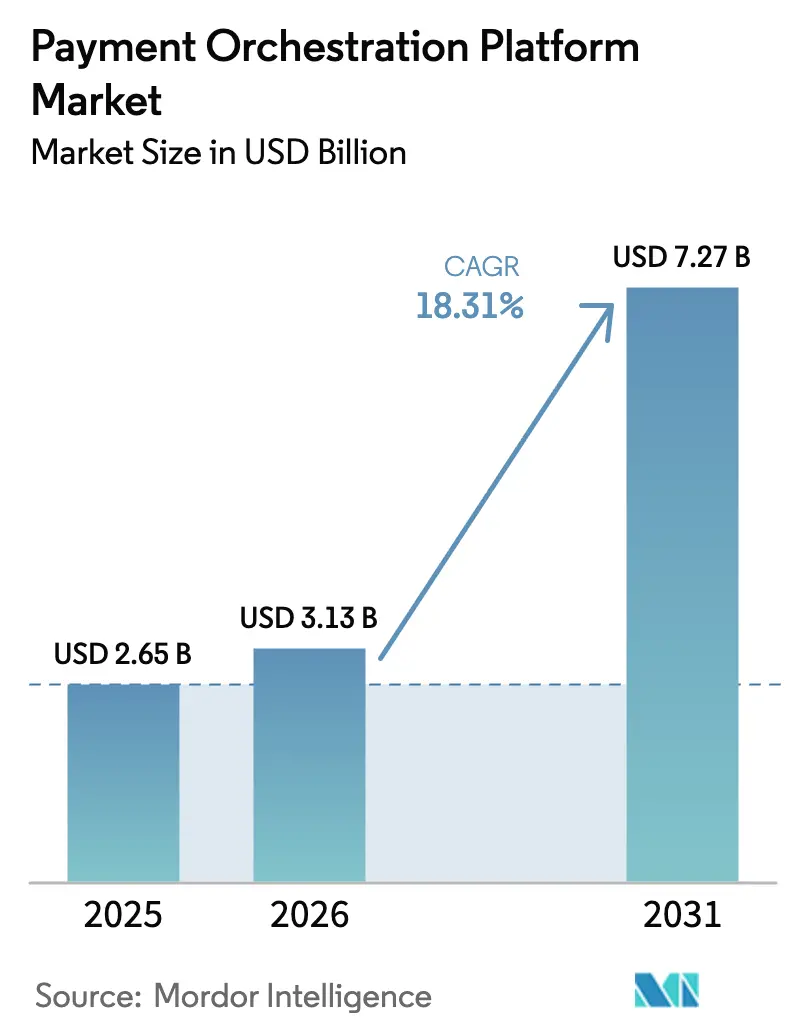

| Tamanho do Mercado (2026) | 3.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.31% CAGR |

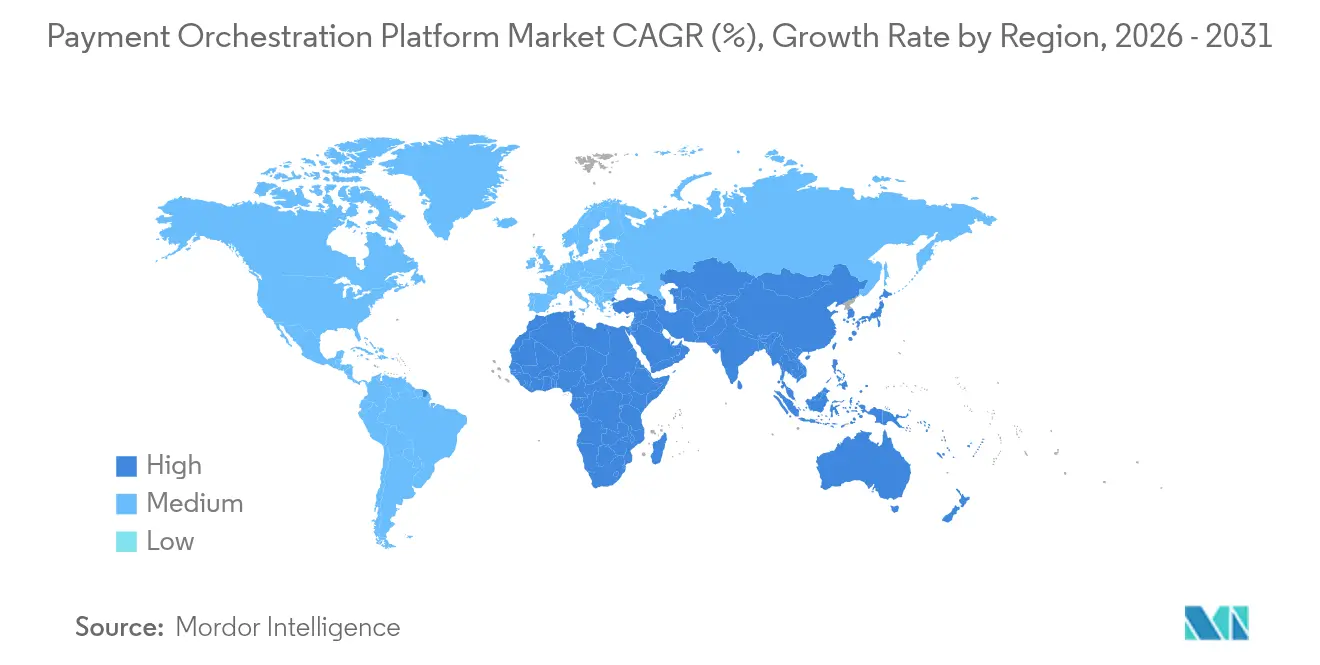

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

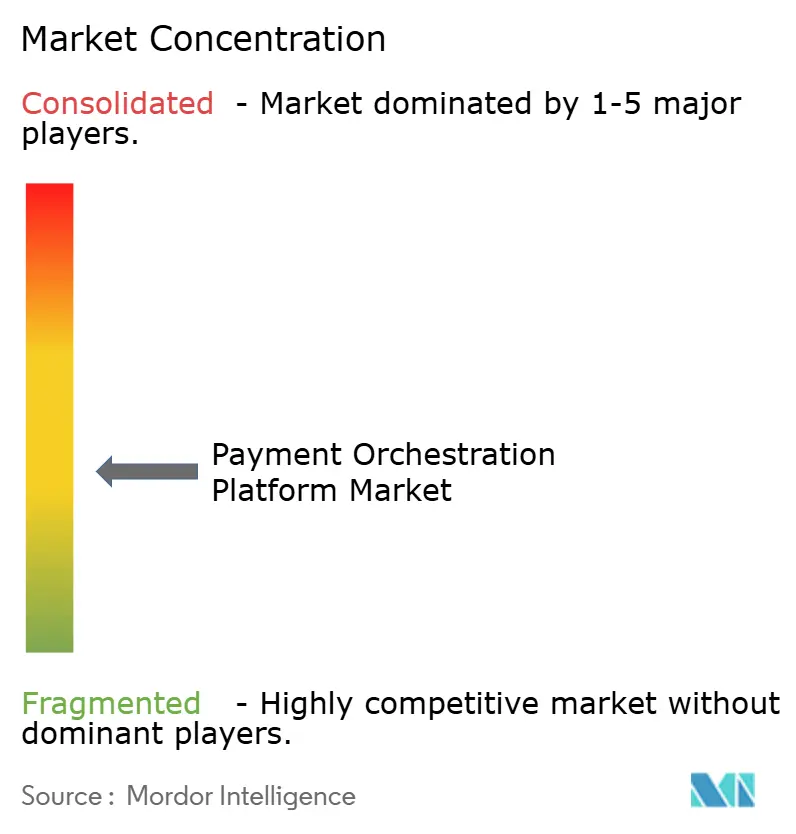

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Orquestração de Pagamentos por Mordor Intelligence

O tamanho do mercado de plataformas de orquestração de pagamentos deve crescer de USD 2,65 bilhões em 2025 para USD 3,13 bilhões em 2026, com previsão de atingir USD 7,27 bilhões até 2031, a um CAGR de 18,31% no período 2026-2031. A expansão é sustentada pela crescente complexidade dos ecossistemas de pagamento com múltiplos provedores, pela crescente adoção de pagamentos em tempo real e pela necessidade dos comerciantes de roteamento inteligente que eleva as taxas de aprovação enquanto reduz o custo por transação. O vibrante cenário de fintechs da Ásia-Pacífico está ditando o ritmo com um CAGR regional de 20,4%, mas a América do Norte mantém a liderança em escala, ancorada pela profunda penetração do comércio eletrônico e por lançamentos pioneiros como o FedNow. Em paralelo, os fluxos de trabalho B2B dominam o volume com 55% de participação, embora as implantações B2C impulsionadas por mandatos de checkout sem atrito estejam crescendo 22,3% ao ano. A área de saúde é o segmento de usuário final com crescimento mais rápido, avançando a um CAGR de 25,1% à medida que os provedores de telessaúde simplificam o faturamento. A intensidade competitiva permanece elevada à medida que processadores de pagamento, orquestradores especializados e fintechs nativas em nuvem disputam participação por meio de aquisições, aprimoramentos de roteamento baseados em inteligência artificial e expansão regional.

Principais Conclusões do Relatório

- Por tipo de transação, os pagamentos B2B detinham 54,40% da participação do mercado de plataformas de orquestração de pagamentos em 2025, enquanto o segmento B2C tem previsão de expansão a um CAGR de 21,63% até 2031.

- Por modo de implantação, as plataformas baseadas em nuvem capturaram 77,20% do tamanho do mercado de plataformas de orquestração de pagamentos em 2025 e devem crescer a um CAGR de 19,68% até 2031.

- Por porte da organização, as grandes empresas detinham 63,30% de participação no mercado de plataformas de orquestração de pagamentos em 2025; as PMEs registram o CAGR projetado mais rápido, de 20,72% para 2026-2031.

- Por setor do usuário final, o varejo e o comércio eletrônico lideraram com 59,10% de participação na receita em 2025, enquanto a área de saúde avança a um CAGR de 24,4% até 2031.

- Por geografia, a América do Norte respondeu por 37,70% da participação do mercado de plataformas de orquestração de pagamentos em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 19,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plataformas de Orquestração de Pagamentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dominância do B2B nas Remessas de Comércio Eletrônico Transfronteiriço | +4.2% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo |

| Aumento da Demanda por Roteamento Inteligente entre Comerciantes de Fintechs de Alto Crescimento na Ásia | +3.8% | Ásia-Pacífico, com repercussão na América do Norte | Curto prazo |

| Consolidação do Cenário de Adquirentes na Europa Impulsionando a Necessidade de Orquestração Neutra em Relação a Fornecedores | +2.9% | Europa, com repercussão na América do Norte | Médio prazo |

| Expansão de Redes Baseadas em Tokens (Tokens de Rede, SRC) Impulsionando a Integração com Múltiplos PSPs | +2.5% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo |

| Adoção de Trilhos de Pagamento em Tempo Real (FedNow, UPI, PIX) Exigindo Lógica de Roteamento Dinâmico | +2.1% | Global, com concentração na América do Norte, Ásia-Pacífico e América Latina | Curto prazo |

| Conformidade de Marketplaces (DAC-7, Lei de Informação ao Consumidor) Acelerando os Fluxos de Trabalho de Pagamento Dividido | +1.9% | Europa e América do Norte | Médio prazo |

| Fonte: Mordor Intelligence | |||

Dominância do B2B nas Remessas de Comércio Eletrônico Transfronteiriço

O valor dos pagamentos B2B transfronteiriços deve crescer 40% até 2028, impulsionando a adoção de camadas de orquestração capazes de gerenciar liquidação em múltiplas moedas, conformidade local e trilhos habilitados por blockchain. As stablecoins movimentaram USD 32 trilhões em 2024 e estão a caminho de atingir 20% dos fluxos transfronteiriços globais, criando uma oportunidade endereçável de USD 60 trilhões para plataformas que incorporam liquidez tokenizada. [1]BVNK, "Blockchain em Pagamentos Transfronteiriços: Guia 2025," BVNK, bvnk.com Grandes instituições como Mastercard e J.P. Morgan estão pilotando corredores blockchain interoperáveis voltados para casos de uso B2B, sinalizando que a lógica de orquestração deve agora contemplar tanto trilhos fiduciários quanto trilhos em cadeia. À medida que os valores das transações aumentam, as empresas buscam pontos de controle centralizados capazes de otimizar o roteamento entre canais de cartão, conta a conta e cripto, ao mesmo tempo em que aplicam triagem consistente de KYC e sanções.

Aumento da Demanda por Roteamento Inteligente entre Comerciantes de Fintechs de Alto Crescimento na Ásia

Comerciantes asiáticos relatam pelo menos 20% de aumento nas taxas de aprovação após a implantação de mecanismos de roteamento baseados em inteligência artificial, uma métrica que se converte diretamente em ganhos de receita. [2]Akurateco, "Plataforma de Orquestração de Pagamentos Mundial," Akurateco, akurateco.com Somente o mercado de comércio eletrônico do Japão tem previsão de crescer de USD 230 bilhões para USD 650 bilhões até 2032, impulsionando a demanda por parceiros de orquestração capazes de alternar entre esquemas locais, cartões globais e métodos de pagamento alternativos em milissegundos. A aquisição da Paywiser Japan pela Nuvei entrega links de adquirência direta aos principais esquemas, ilustrando como os provedores estão localizando a conectividade para capturar os crescentes volumes asiáticos. Com compradores online no Japão prestes a superar 100 milhões até 2026, a capacidade de aprender com dados no nível de transação e redirecionar pagamentos em tempo real torna-se uma prioridade de nível estratégico para comerciantes que buscam ganhos de conversão.

Consolidação do Cenário de Adquirentes na Europa Impulsionando a Necessidade de Orquestração Neutra em Relação a Fornecedores

A base de adquirentes da Europa está encolhendo por meio de fusões e aquisições, exemplificada pela compra da takepayments pela Global Payments e pela fusão da TokenEx com a IXOPAY. Os comerciantes, consequentemente, temem a dependência excessiva de processadores únicos e estão adicionando camadas de orquestração neutra em relação a fornecedores para manter poder de negociação. A carteira Wero da Iniciativa Europeia de Pagamentos adiciona mais uma rede proprietária que os comerciantes devem suportar, ampliando a complexidade de integração. Simultaneamente, as regras do projeto PSD3 estendem a supervisão aos provedores de serviços técnicos, o que significa que os orquestradores devem investir em módulos de gestão de risco que satisfaçam a supervisão de nível bancário. Para varejistas que escalam o checkout pan-europeu, a capacidade de conectar novos adquirentes sem reescritas de código está rapidamente se tornando um pré-requisito.

Expansão de Redes Baseadas em Tokens Impulsionando a Integração com Múltiplos PSPs

A tokenização de rede provou seu valor comercial: a Visa relata um aumento de 3% nas taxas de aprovação e uma redução de 50% nas fraudes em transações tokenizadas. [3]Primer, "Desmistificando os Tokens de Rede," Primer, primer.io Os comerciantes, portanto, exigem mecanismos de orquestração capazes de propagar tokens de rede por todos os PSPs integrados, não apenas pelo gateway titular. O Cloud Token Framework da Visa e os Serviços de Habilitação Digital da Mastercard agora permitem a portabilidade de tokens entre dispositivos, pressionando as plataformas de orquestração a atualizar cofres, pontuação de risco e árvores de decisão de roteamento. A Adyen já é uma das principais tokenizadoras terceirizadas, posicionando-se para monetizar o apetite dos comerciantes por maiores taxas de autorização e menores taxas de estorno. À medida que o Secure Remote Commerce atinge 80% de adoção entre os grandes sites de comércio eletrônico, as plataformas de orquestração que não suportam o roteamento de tokens correm o risco de se tornarem obsoletas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sobretaxas e Limites de Taxas de Intercâmbio Reduzindo as Margens dos Processadores para Orquestradores | -1.8% | Europa e América do Norte | Médio prazo |

| Projeto PSD3/PSR da UE Aumentando a Responsabilidade dos Provedores de Serviços Técnicos | -1.3% | Europa, com repercussão em provedores globais que atendem mercados europeus | Médio prazo |

| Isenções Limitadas de 3DS Restringindo o Aumento das Taxas de Aprovação em Setores de Alto Risco | -0.9% | Global | Curto prazo |

| Escassez de Capacidade de HSM em Nuvem Certificado na América Latina | -0.7% | América Latina | Curto prazo |

| Fonte: Mordor Intelligence | |||

Sobretaxas e Limites de Taxas de Intercâmbio Reduzindo as Margens dos Processadores para Orquestradores

O Regulamento MIF da UE limita o intercâmbio de cartões de crédito a 0,3% e de débito a 0,2%, retirando entre EUR 5-6 bilhões (USD 5,5-6,6 bilhões) da receita dos emissores a cada ano. À medida que os processadores comprimem as taxas para se manterem competitivos, as plataformas de orquestração que obtêm spreads variáveis em pontos-base enfrentam compressão de margens. Movimentos paralelos do Congresso dos EUA para avançar com a Lei de Competição de Cartões de Crédito poderiam replicar a pressão sobre as taxas na América do Norte. Diante da redução das taxas de captação, os orquestradores estão migrando para precificação baseada em resultados ancorada na melhoria das taxas de aprovação, redução de perdas por fraude ou economias de capital de giro, mas tais modelos exigem investimentos sofisticados em análise que elevam os custos fixos.

Projeto PSD3/PSR da UE Aumentando a Responsabilidade dos Provedores de Serviços Técnicos

O pacote do projeto PSD3 impõe obrigações de conformidade direta e responsabilidade por fraude a intermediários técnicos, incluindo fornecedores de orquestração. [4]LexisNexis Risk Solutions, "De PSD2 a PSD3: O Que Você Precisa Saber," LexisNexis Risk Solutions, risk.lexisnexis.co.uk A autenticação reforçada do cliente deve ser adaptativa e baseada em contexto; os reembolsos por fraude devem ser imediatos; e os padrões de verificação de identidade se tornam mais rigorosos. Orquestradores menores sem equipes regulatórias internas podem ter dificuldades para certificar novos controles em 27 jurisdições da UE, limitando sua capacidade de escalar. Incumbentes maiores podem aproveitar o domínio da conformidade como uma vantagem competitiva, acelerando a consolidação. Para os comerciantes, a maior diligência sobre o risco dos provedores deve prolongar os ciclos de aquisição e moderar marginalmente as taxas de adoção de plataformas na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Transações B2B Reformulam as Prioridades de Orquestração

Os fluxos B2B responderam por 54,40% da participação do mercado de plataformas de orquestração de pagamentos em 2025, refletindo a necessidade das empresas de racionalizar relacionamentos com múltiplas moedas e múltiplos adquirentes. O crescimento elevado de transações não monetárias B2B de 14% ao ano está se traduzindo em renovações sustentadas de licenças e maior adoção de funcionalidades, garantindo que o mercado de plataformas de orquestração de pagamentos mantenha uma forte presença corporativa. Os pilotos de interoperabilidade blockchain da Mastercard e do J.P. Morgan sinalizam que os grandes tesouros agora esperam que os orquestradores harmonizem os trilhos tradicionais com a liquidez tokenizada.

As implementações B2C, em contraste, aceleram a um CAGR de 21,63% à medida que os comerciantes digitais buscam checkout sem atrito e maiores taxas de autorização. Os pontos de contato com o consumidor exigem cada vez mais autenticação biométrica, carteiras de tokens com um clique e opções de pagamento dividido no carrinho, o que intensifica a lógica de roteamento. Embora os volumes C2C permaneçam de nicho, o crescimento dos pagamentos da economia gig e das compras em grupo no comércio social impulsiona os orquestradores em direção a conjuntos de APIs mais versáteis. Os provedores capazes de contextualizar tanto os fluxos empresariais quanto os de consumidores em uma única camada de análise estão melhor posicionados para vender módulos adicionais e consolidar a fidelidade dos clientes.

Por Modo de Implantação: A Flexibilidade da Nuvem Impulsiona a Evolução do Mercado

A entrega em nuvem garantiu 77,20% do tamanho do mercado de plataformas de orquestração de pagamentos em 2025 e tem previsão de crescimento adicional a um CAGR de 19,68%. Os comerciantes valorizam o modelo de integração única onde mais de 450 conectores, como os oferecidos pela Akurateco, são perpetuamente atualizados sem esforço interno de TI. Os microsserviços modulares permitem a alternância de funcionalidades, deixando os comerciantes testarem e aprenderem com o roteamento por inteligência artificial ou a tokenização de rede sem reescritas completas da plataforma.

As instâncias locais e de nuvem privada persistem em segmentos regulados, como pagamentos governamentais e bancos de primeira linha, mas a tendência favorece arquiteturas híbridas que mantêm os principais módulos de criptografia atrás do firewall corporativo enquanto terceirizam a inteligência de roteamento para clusters em nuvem. Os Módulos de Segurança de Hardware baseados em nuvem, agora disponíveis nos principais hiperescaladores, amenizam as preocupações dos auditores e aceleram a migração. Consequentemente, os novos entrantes com foco em nuvem desfrutam de vantagens de tempo de lançamento no mercado, enquanto os processadores legados precisam adaptar componentes em contêineres para manter relevância.

Por Porte da Organização: PMEs Impulsionam Curvas de Adoção Aceleradas

As grandes empresas ainda detêm 63,30% da receita do mercado de plataformas de orquestração de pagamentos, justificado por complexas estruturas com múltiplos adquirentes que abrangem países e canais. Essas empresas implantam orquestração para negociar descontos em taxas, aplicar algoritmos de nova tentativa baseados em dados e centralizar o registro de conformidade. No entanto, as PMEs constituem o grupo de compradores com crescimento mais rápido, a um CAGR de 20,72%, impulsionadas por custos de configuração mais baixos e kits de API simplificados.

A captação de USD 49,5 milhões da Flatpay exemplifica o apetite do capital de risco por propostas de orquestração voltadas para PMEs, enquanto as parcerias com ISVs incorporam funções de roteamento em pilhas de software verticais — desde gestão de academias até faturamento de SaaS B2B. À medida que a aceitação de cartões por PMEs sobe de 34% para 75%, os fornecedores de orquestração que oferecem planos de crescimento progressivo, integração de autoatendimento e conectores pré-configurados estão posicionados para capturar participação incremental. Com microcomerciantes propensos ao churn, a retenção dependerá de economias de custo demonstráveis e clareza no painel de controle, em vez de contratos plurianuais.

Por Setor do Usuário Final: O Varejo Domina Enquanto a Área de Saúde Acelera

Os comerciantes de varejo e comércio eletrônico puro entregaram 59,10% da receita de 2025, garantindo que cada marco do roteiro permaneça ancorado às métricas de conversão no checkout e abandono de carrinho. O setor de comércio eletrônico dos EUA tem projeção de crescimento de 54% entre 2024 e 2029, reforçando o mercado de plataformas de orquestração de pagamentos como infraestrutura fundamental para lojas digitais. O armazenamento de tokens em cofre, carteiras com um clique e lançamentos de métodos de pagamento regionais dominam os backlogs de funcionalidades.

A área de saúde, no entanto, registra um CAGR de 24,4% que está superando a velocidade de crescimento do varejo geral. Os provedores de telessaúde agora combinam conformidade com a HIPAA com verificações de elegibilidade em tempo real e copagamentos de seguros, levando especialistas como a Gr4vy a lançar módulos de orquestração específicos para o setor. A implantação personalizada da VisitPay para a R1 RCM mostra como a orquestração pode reconciliar identidades de pacientes, dividir a responsabilidade entre seguradora e paciente e atender a rigorosos controles de auditoria. Os primeiros adotantes relatam melhores ciclos de cobrança e menos transações negadas, validando a área de saúde como a próxima fronteira para expansão em escala.

Análise Geográfica

A América do Norte lidera com 37,70% da participação do mercado de plataformas de orquestração de pagamentos em 2025, impulsionada pela maturidade avançada do comércio eletrônico, pela ampla adoção de tokens e por trilhos em tempo real como o FedNow que exigem lógica de roteamento adaptativa. Propostas legislativas como a Lei de Competição de Cartões de Crédito poderiam reformular a dinâmica do intercâmbio, obrigando os comerciantes a depender mais da orquestração para arbitrar os custos de rede. Stripe, PayPal e novos entrantes regionais canalizam P&D em mecanismos de decisão baseados em inteligência artificial; o PayPal, por exemplo, processou USD 1,68 trilhão em volume total de pagamentos durante 2024, sublinhando a escala em que ganhos incrementais de aprovação se traduzem em receita significativa.

A Ásia-Pacífico registra o CAGR mais rápido, de 19,95% para 2026-2031, e está a caminho de rivalizar com o volume norte-americano até o final da década. O UPI da Índia normalizou os micropagamentos instantâneos, com transferências instantâneas transfronteiriças previstas para atingir 42% dos fluxos até 2028. Mais de 97% das empresas da região são MSMEs, um segmento cada vez mais atendido por orquestradores que agrupam aceitação localizada e financiamento incorporado. Provedores que se expandem pela ASEAN e pelo Japão, como a Nuvei, enfatizam a adquirência direta e os pagamentos alternativos que ressoam com o comportamento de compra doméstico.

A Europa enfrenta o PSD3 e o Regulamento de Serviços de Pagamento, ambos os quais ampliam a responsabilidade enquanto promovem as finanças abertas. O apetite dos comerciantes por roteamento de fallback disparou após as recentes fusões de adquirentes, ampliando a penetração do mercado de plataformas de orquestração de pagamentos entre varejistas de médio porte. Os checkouts de conta a conta impulsionados por open banking têm projeção de deslocar uma parcela do volume de cartões, pressionando os orquestradores a harmonizar a modelagem de risco entre trilhos de cartão e bancários. A América Latina, impulsionada pelo sucesso do PIX no Brasil, testemunha uma demanda crescente por orquestradores capazes de traduzir mandatos em tempo real em liquidação transfronteiriça sem atrito. Por fim, o Oriente Médio e a África, embora incipientes, exibem crescimento de dois dígitos à medida que os reguladores estabelecem sandboxes de fintechs e esquemas de pagamento instantâneo domésticos.

Cenário Competitivo

A concorrência é fragmentada, combinando processadores incumbentes, fornecedores de orquestração especializados e fintechs emergentes com foco em API. PayPal e Stripe juntos influenciam 67% da adoção de gestão de pagamentos, conferindo-lhes capital de marca e escala de dados que alimentam redes de decisão superiores. A Adyen segue com uma fatia de 8,91% do tamanho do mercado de plataformas de orquestração de pagamentos, aproveitando a adquirência em pilha única e seu mecanismo de inteligência artificial proprietário, Uplift, para justificar preços premium.

Orquestradores especializados como CellPoint Digital, IXOPAY e Spreedly defendem a independência neutra em relação a fornecedores, prometendo aos comerciantes poder de negociação em contratos de gateway e adquirentes. O foco da CellPoint Digital no setor de viagens equipa as companhias aéreas para processar até 7,9 milhões de transações por hora com 99,999% de disponibilidade, um benchmark de confiabilidade que a posiciona como especialista de categoria. A IXOPAY combina tokenização da TokenEx com roteamento baseado em regras, um portfólio que ressoa com comerciantes de alto risco que buscam otimização de 3DS.

A inteligência artificial representa o próximo campo de batalha. A aquisição da Featurespace pela Visa garante pontuação de fraude comportamental em tempo real, enquanto a compra da Ravelin pela Worldpay visa à otimização das taxas de aprovação por meio de aprendizado de máquina. A aliança da Stripe com a OpenAI e a NVIDIA incorpora ferramentas de modelos de linguagem de grande escala em todo o ciclo de vida do pagamento, automatizando evidências de disputas e refinando as comunicações com emissores. Os incumbentes capazes de aproveitar dados proprietários em escala provavelmente construirão vantagens competitivas duradouras, mas os especialistas ágeis continuam sendo candidatos atraentes para aquisição por processadores que buscam preencher lacunas de capacidade.

Líderes do Setor de Plataformas de Orquestração de Pagamentos

Adyen N.V.

PayPal Holdings Inc.

Stripe Inc.

Worldline S.A.

Nuvei Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Nuvei firmou parceria com a Temu para adicionar adquirência de cartões localizada e métodos de pagamento alternativos em todo o mundo, ampliando o alcance ao cliente e consolidando as credenciais de orquestração agnóstica de processador da Nuvei.

- Março de 2025: A Stripe introduziu um catálogo de produtos modular que permite aos comerciantes adotar ferramentas de orquestração, faturamento ou risco à la carte, sinalizando uma mudança em direção ao desagrupamento da plataforma que intensifica a rivalidade no mercado.

- Fevereiro de 2025: A CellPoint Digital lançou uma plataforma de orquestração de pagamentos voltada para viagens, capaz de processar USD 8 bilhões em volume anual e 7,9 milhões de transações por hora, posicionando-se como infraestrutura para segmentos de alto volume de transações.

- Janeiro de 2025: A aquisição da Paywiser Japan pela Nuvei entregou conectividade direta com esquemas em um mercado com previsão de triplicar as vendas de comércio eletrônico até 2032, ilustrando a estratégia de incorporar capacidades locais em sua pilha de orquestração global.

Escopo do Relatório Global do Mercado de Plataformas de Orquestração de Pagamentos

Uma plataforma de orquestração de pagamentos consolida integrações com diferentes serviços de pagamento, como métodos de pagamento e PSPs, em uma única plataforma. Usando a orquestração de pagamentos, os comerciantes podem rotear transações por esses serviços com base em regras e condições personalizadas.

O mercado de plataformas de orquestração de pagamentos é segmentado por tipo (B2B, B2C, outros tipos), por usuários finais (BFSI, varejo e comércio eletrônico, saúde, viagens e hospitalidade, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| B2B |

| B2C |

| C2C |

| Baseado em Nuvem |

| Local / Nuvem Privada |

| Grandes Empresas |

| PMEs |

| BFSI |

| Varejo e Comércio Eletrônico |

| Viagens e Hospitalidade |

| Saúde |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo | B2B | |

| B2C | ||

| C2C | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local / Nuvem Privada | ||

| Por Porte da Organização | Grandes Empresas | |

| PMEs | ||

| Por Setor do Usuário Final | BFSI | |

| Varejo e Comércio Eletrônico | ||

| Viagens e Hospitalidade | ||

| Saúde | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o forte CAGR no mercado de plataformas de orquestração de pagamentos?

A rápida adoção de trilhos de pagamento em tempo real, o crescimento dos volumes B2B transfronteiriços e a necessidade dos comerciantes de roteamento inteligente habilitado por inteligência artificial sustentam juntos um CAGR de 18,31% até 2031.

Por que as PMEs são agora um segmento prioritário para os fornecedores de orquestração?

As arquiteturas com foco em API e a precificação de crescimento progressivo reduzem as barreiras de entrada, permitindo que as PMEs aproveitem a mesma otimização com múltiplos provedores anteriormente reservada para grandes empresas; a demanda das PMEs está crescendo 20,72% ao ano.

Como os limites de taxas de intercâmbio afetam a economia das plataformas de orquestração?

Os limites comprimem as margens dos adquirentes, levando os orquestradores a migrar de taxas por transação para precificação baseada em resultados que destaca ganhos nas taxas de aprovação e economias de custo.

Qual região oferece as perspectivas de crescimento mais rápidas?

A Ásia-Pacífico lidera com um CAGR de 19,95% graças a sistemas de pagamento em tempo real como o UPI e a uma grande base de MSMEs digitalmente engajados que exigem otimização de múltiplos trilhos.

O que diferencia os orquestradores especializados dos processadores de pagamento que oferecem orquestração?

Os especializados permanecem neutros em relação a fornecedores, permitindo que os comerciantes troquem de adquirentes sem atrito e apliquem armazenamento universal de tokens em cofre, enquanto os processadores frequentemente priorizam seus trilhos de adquirência internos.

Como a tokenização de rede está melhorando as taxas de aprovação?

A Visa relata um aumento de 3% na autorização e uma redução de 50% nas fraudes quando os tokens de rede substituem os PANs, benefícios que os mecanismos de orquestração multiplicam ao distribuir tokens por todos os PSPs conectados.

Página atualizada pela última vez em: