Tamanho e Participação do Mercado de software Ortopédico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 409.49 Milhões de dólares |

| Tamanho do Mercado (2030) | 592.84 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.68% CAGR |

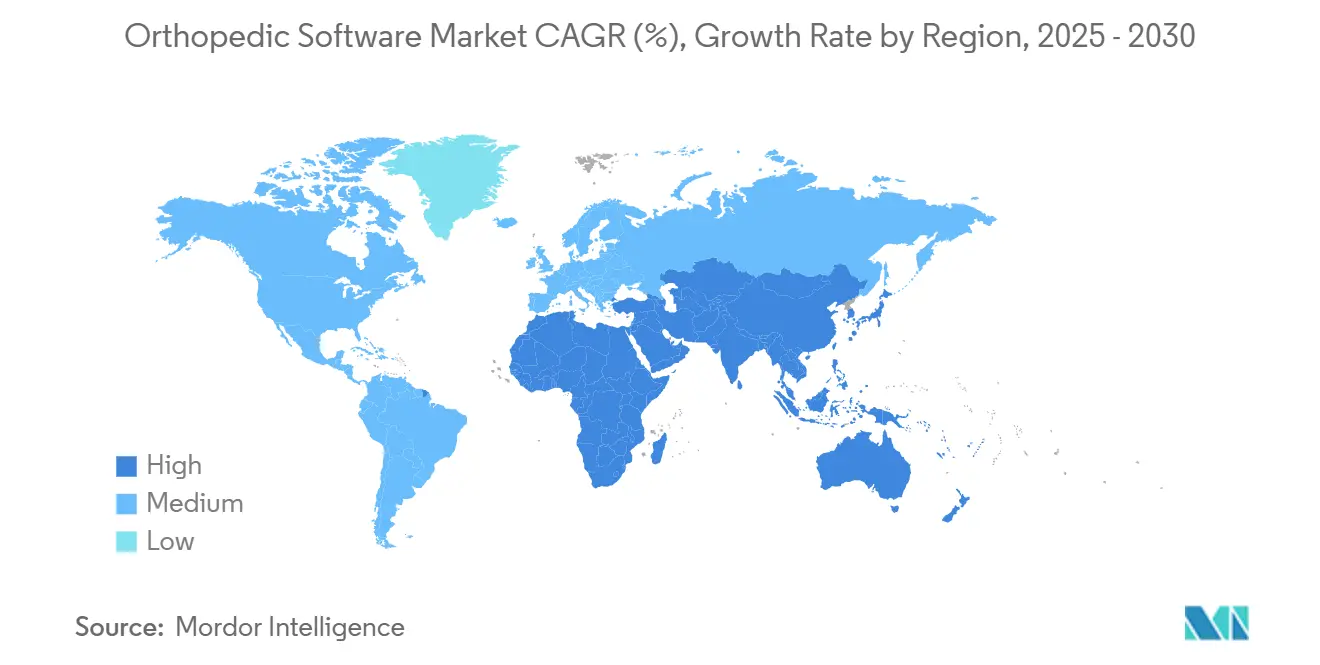

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

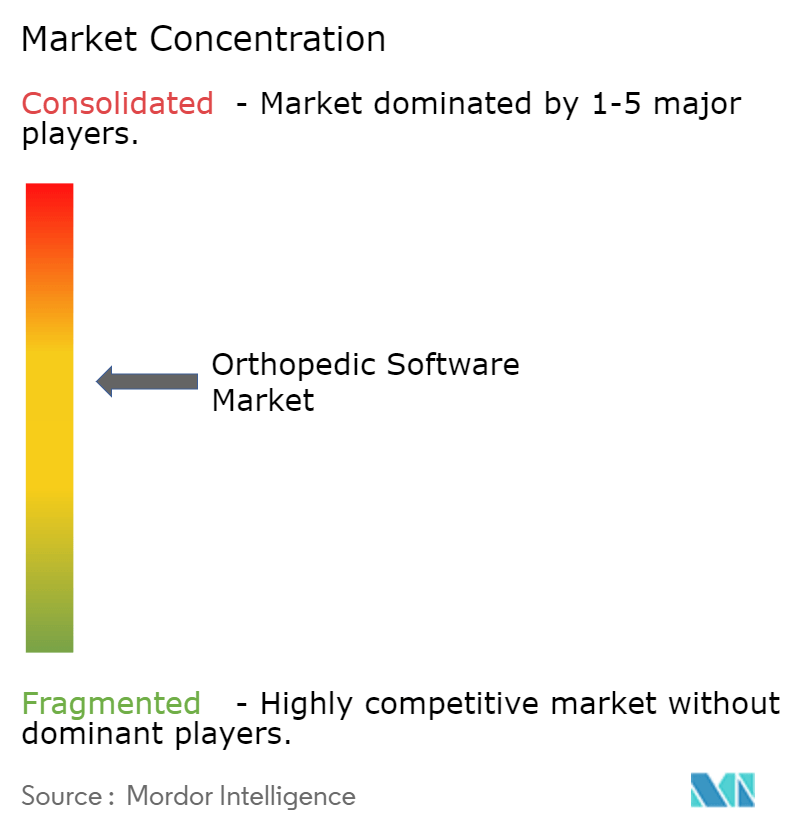

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de software Ortopédico pela Mordor inteligência

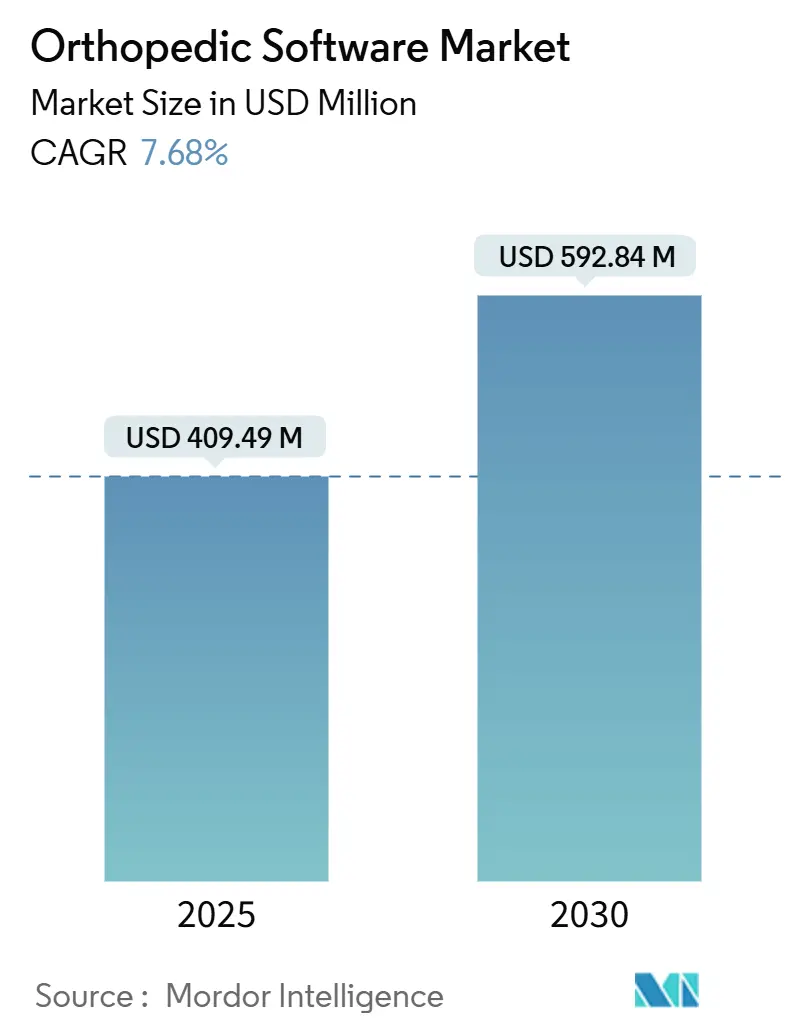

O tamanho do Mercado de software Ortopédico está estimado em USD 409,49 milhões em 2025, e espera-se que atinja USD 592,84 milhões até 2030, um uma TCCA de 7,68% durante o poríodo de previsão (2025-2030).

um digitalização generalizada do cuidado ortopédico, o rápido amadurecimento da inteligência artificial (IA), e um aplicação de regras de interoperabilidade estão empurrando clínicas especializadas e grandes sistemas hospitalares em direção um ecossistemas de software integrados que gerenciam imagens, planejamento cirúrgico e tarefas do ciclo de receita. Fornecedores que oferecem suporte à decisão baseado em IA e implantação segura em nuvem continuam um capturar demanda de práticas que buscam reduzir o tempo de sala de cirurgia, diminuir taxas de revisão e explorar novos fluxos de reembolso baseados em valor. Populações envelhecidas em países de alta renda, volumes crescentes de centros de cirurgia ambulatorial (ASC) e uso expandido de orientação robótica sustentam ainda mais o crescimento de dois dígitos em sub-segmentos-chave. um intensidade competitiva está aumentando à medida que grandes fabricantes de hardware entram em nichos de software, porém o mercado permanece fragmentado, permitindo que desenvolvedores de médio porte ganhem participação através de inovações de nicho e parcerias regionais.

Principais Destaques do Relatório

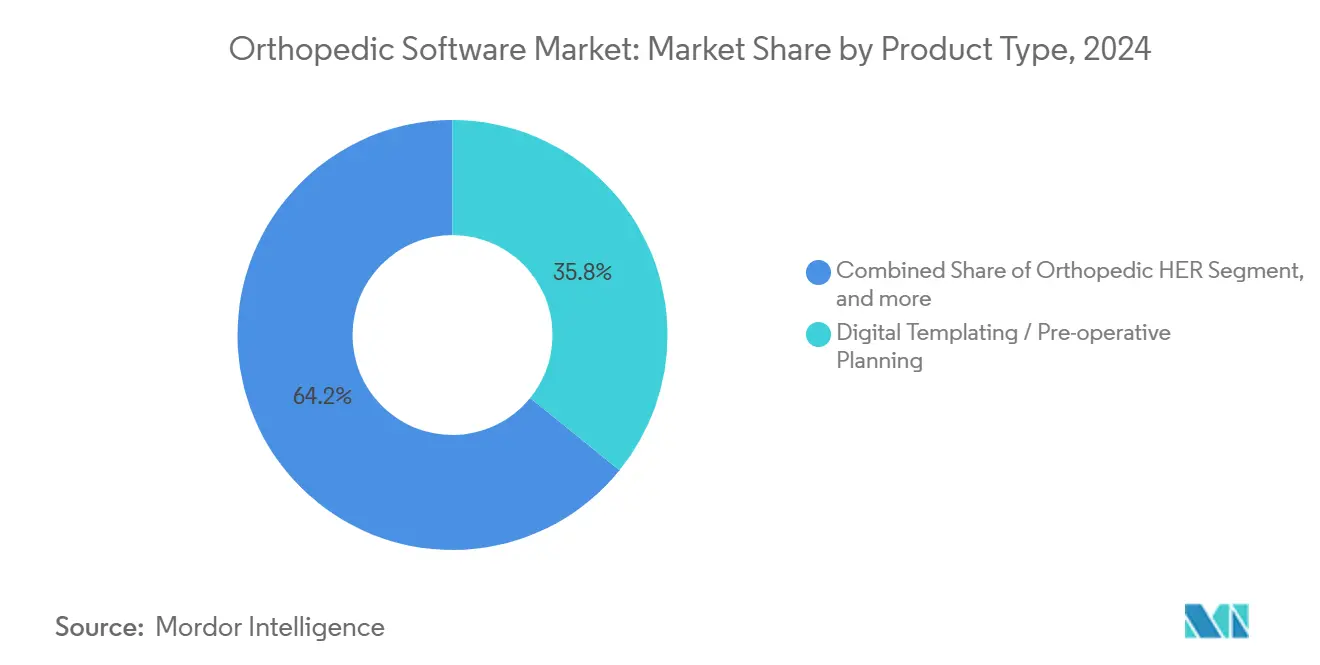

- Por tipo de produto, um modelagem digital capturou 35,83% da participação do mercado de software ortopédico em 2024, enquanto o pacs ortopédico está projetado para expandir um uma TCCA de 9,71% até 2030.

- Por modo de entrega, implantações em nuvem comandaram 59,32% da participação do tamanho do mercado de software ortopédico em 2024, e o mesmo modelo está previsto para crescer um uma TCCA de 11,95% até 2030.

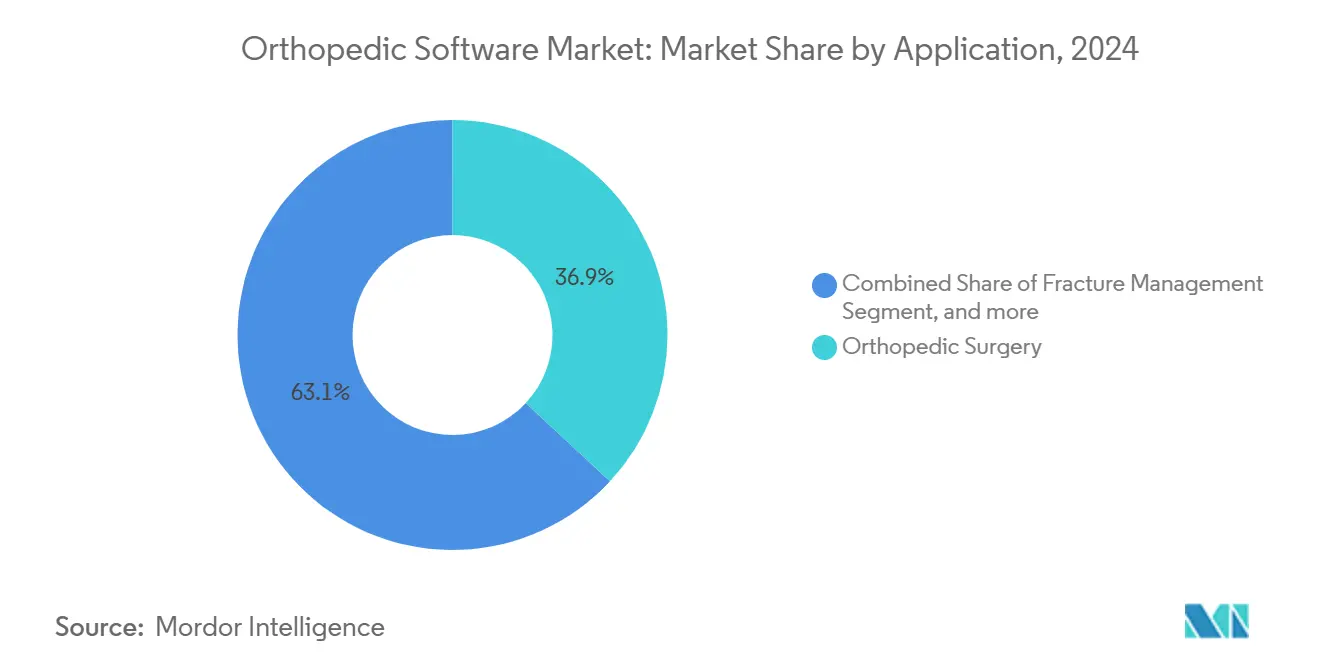

- Por aplicação, cirurgia ortopédica deteve 36,91% do tamanho do mercado de software ortopédico em 2024, enquanto gestão de fraturas registrará um TCCA mais rápida de 12,29% entre 2025-2030.

- Por usuário final, hospitais representaram 55,78% da participação do mercado de software ortopédico em 2024, enquanto clínicas ortopédicas estão preparadas para um mais alta TCCA de 13,62% até 2030.

- Por geografia, América do Norte liderou com 39,85% de participação de receita em 2024; Ásia-Pacífico está esperada para registrar uma TCCA de 13,15% até 2030.

Tendências e Insights do Mercado Global de software Ortopédico

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Envelhecimento da População Aumentando Carga de Casos de Osteoartrite e Fraturas | +1.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mudançum Rápida para Cirurgia Ortopédica Ambulatorial e Minimamente Invasiva | +1.5% | América do Norte e Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Interoperabilidade Obrigatória ehr / pacs | +1.2% | América do Norte e zonas regulatórias da UE | Curto prazo (≤ 2 anos) |

| Modelagem digital 3-d Comprovadamente Reduz Taxas de Revisão de Implantes | +1.0% | Global, adoção precoce em mercados desenvolvidos | Médio prazo (2-4 anos) |

| auto-Modelagem por IA Reduz Estoque de Bandejas Estéreis | +0.8% | América do Norte e Europa, programas piloto na APAC | Médio prazo (2-4 anos) |

| Marketplaces de API de software Ortopédico Desbloqueando Nova Receita SaaS para Clínicas | +0.6% | América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Aumentando Carga de Casos de Osteoartrite e Fraturas

como populações globais com 65+ anos continuam um se expandir, elevando um incidência de doençcomo articulares degenerativas e fraturas que sobrecarregam fluxos de trabalho manuais. um modelagem digital diminui o tempo cirúrgico em 15-20% e melhora um precisão do posicionamento de implantes, ajudando cirurgiões um lidar com cargas de casos maiores sem comprometer resultados.[1]Journal de clínico medicamento Editors, "digital Templating em total quadril Arthroplasty Improves Accuracy," mdpi.com Imagens baseadas em IA atingem mais de 90% de precisão diagnóstica para detecção precoce de patologia óssea, permitindo intervenções proativas que aliviam pressões de custos um longo prazo. Módulos integrados de ciclo de receita agilizam o faturamento geriátrico complexo, melhorando um segurançum das margens para práticas enfrentando escrutínio de pagadores.

Mudança Rápida para Cirurgia Ortopédica Ambulatorial e Minimamente Invasiva

Os volumes de ASC estão subindo 6,9% anualmente, com procedimentos ortopédicos ambulatoriais projetados para crescer 13% nesta década. Esses ambientes exigem software nativo da nuvem que suporte rotatividade rápida, pequenas suítes operatórias e orçamentos de capital apertados. um aprovação do CMS de substituições de ombro para reembolso ambulatorial acelera um adoção de ferramentas de planejamento avançadas. Apenas 54,6% dos ASCs atualmente operam EHRs certificados, sinalizando um mercado endereçável considerável para fornecedores especializados.

Interoperabilidade Obrigatória EHR / PACS

um Lei 21st Century Cures penaliza o bloqueio de informações, paraçando grupos ortopédicos um implantar soluções baseadas em padrões capazes de trocar dados clínicos entre sistemas díspares.[2]u.s. departamento de saúde & humano serviços, "21st Century Cures Act Informação Blocking Final Rule," hhs.gov como práticas agora priorizam plataformas habilitadas para FHIR que integram imagens radiológicas, notas operatórias e detalhes de faturamento em um único registro. Fornecedores oferecendo APIs prontas para uso ganham preferência à medida que clínicas pesam risco de conformidade contra custo.

Modelagem Digital 3-D Comprovadamente Reduz Taxas de Revisão de Implantes

Evidências mostram que o planejamento 3-d reduz cirurgias de revisão, que custam aos hospitais de duas um três vezes mais que procedimentos primários. um modelagem assistida por IA alinha o planejamento pré-operatório com orientação robótica intra-operatória, entregando precisão submilimétrica. O retorno econômico se fortalece quando dados de modelagem alimentam fluxos de trabalho de implantes personalizados que reduzem desperdício de estoque e complicações pós-operatórias.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez de especialistas em informática ortopédica e TI de imagens | -1.5% | Global - aguda em mercados rurais e emergentes | Longo prazo (≥ 4 anos) |

| Alto custo de capital e interrupção do fluxo de trabalho durante migração de sistema | -1.2% | Global - práticas menores mais afetadas | Curto prazo (≤ 2 anos) |

| Conformidade complexa HIPAA / GDPR para hospedagem de dados em nuvem | -0.8% | América do Norte e zonas regulatórias da UE | Médio prazo (2-4 anos) |

| Prêmios crescentes de seguro cibernético após incidentes de ransomware | -0.6% | Global - mercados desenvolvidos veem maiores aumentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Especialistas em Informática Ortopédica e TI de Imagens

Implementações avançadas de ehr requerem até 153.114 equivalentes em tempo integral de TI adicionais mundialmente, porém os pipelines de treinamento ficam atrás da demanda. Clínicas especializadas em ambientes rurais dependem de serviços de fornecedores, elevando o custo de implantação e alongando cronogramas. Fornecedores que agrupam implementação, treinamento e serviços gerenciados ganham assim uma vantagem estratégica.

Prêmios Crescentes de Seguro Cibernético Após Incidentes de Ransomware

um violação da mudar auxiliarência médica em fevereiro de 2024 comprometeu 190 milhões de registros de pacientes e elevou prêmios de seguro cibernético em 25-50%.[3]mudar auxiliarência médica cibersegurançum Update, "Impact análise de o February 2024 ransomware evento," bankinfosecurity.com Pequenos grupos ortopédicos lutam para financiar cobertura que agora requer autenticação multifator, arquiteturas de confiançum zero e provas de redundância de fornecedores. Fornecedores de software com criptografia robusta e programas de segurançum certificados são cada vez mais especificados em licitações de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Modelagem Digital Define o Padrão para Precisão Clínica

um modelagem digital deteve 35,83% da participação do mercado de software ortopédico em 2024, refletindo sua capacidade comprovada de reduzir taxas de revisão e diminuir minutos de sala de cirurgia. O sub-segmento se beneficia de módulos de segmentação de imagem por IA que aprendem de casos anteriores, produzindo planos de implante padronizados e reduzindo variabilidade entre cirurgiões. O pacs ortopédico está projetado para registrar uma TCCA de 9,71%, impulsionado por volumes crescentes de ressonância magnética e TC e movimentos regulatórios para eliminar filmes. Ferramentas de ciclo de receita permanecem essenciais à medida que contratos baseados em valor aumentam, enquanto EHRs integrados incorporam suporte à decisão especializada adaptado um fluxos de trabalho musculoesqueléticos. Aplicativos de engajamento do paciente que sincronizam marcos de reabilitação no registro clínico fecham o ciclo de feedback, suportando conformidade de pagamento agrupado.

Módulos complementares convergem em torno de uma estrutura de API aberta que unifica agendamento, imagens e controle de estoque de sala de cirurgia. Fornecedores agora implantam funções de nuvem para renderização 3-d, descarregando carga de trabalho de computação de servidores locais. À medida que um modelagem digital exporta dados estruturados para consoles robóticos, ajustes intra-operatórios diminuem e pontuações de alinhamento pós-operatório melhoram. O tamanho do mercado de software ortopédico vinculado à modelagem e pacs está previsto para expandir um um ritmo estável de 8-9%, sustentado por um acúmulo de casos eletivos adiados durante anos de pandemia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Entrega: Domínio da Nuvem Acelera Escalabilidade

Implantações em nuvem compreenderam 59,32% do mercado de software ortopédico em 2024 e estão registrando uma TCCA de 11,95% até 2030. préços por assinatura se alinham com fluxos de caixa de ASC e protegem clínicas menores de grandes desembolsos de capital. Fornecedores enfatizam atualizações sem tempo de inatividade e sincronização criptografada de borda para nuvem, superando medos anteriores de latência e soberania de dados. Modelos híbridos permanecem relevantes para centros acadêmicos que abrigam imagens de pesquisa sensíveis no local enquanto usam análises em nuvem para treinamento de modelos de IA.

Sistemas locais persistem onde um largura de banda da rede de área ampla é limitada ou regras de custódia de dados proíbem armazenamento externo. Mesmo aqui, fornecedores oferecem gateways modulares que espelham conjuntos de dados para nuvens de recuperação de desastres. À medida que provedores de nuvem pública ganham atestações HIPAA e GDPR, resistentes devem se conversor. O tamanho do mercado de software ortopédico atribuído ao software em nuvem provavelmente excederá USD 350 milhões até 2030 se como curvas de adoção atuais se mantiverem.

Por Aplicação: Gestão de Fraturas Lidera Crescimento Futuro

Aplicações de cirurgia ortopédica geraram um maior participação de receita com 36,91% em 2024, porém um gestão de fraturas liderará um expansão com uma TCCA de 12,29%. Algoritmos de IA que detectam rupturas corticais sutis em raios-x e quantificam formação de calo em TC de acompanhamento promovem intervenções mais precoces e estratégias de fixação otimizadas. Módulos de substituição articular aproveitam navegação robótica para melhorar orientação de copa e haste, enquanto ferramentas de avaliação pediátrica automatizam pontuação de idade óssea, suportando colaboração endócrino-ortopédica.

Clínicas de medicina esportiva integram telemetria coleteível com doréis pós-operatórios, estendendo visibilidade na reabilitação domiciliar. Tais conjuntos de dados de ponta um ponta alimentam análises preditivas que sinalizam pacientes em risco de união atrasada ou afrouxamento de prótese. um participação do mercado de software ortopédico vinculada à gestão de fraturas se ampliará à medida que volumes de trauma subirem em economias rapidamente urbanizadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Clínicas Superam Hospitais em Crescimento Percentual

Hospitais representaram 55,78% dos gastos de 2024, refletindo implementações em toda um empresa que integram fluxos de trabalho de imagens, operatórios e de faturamento. Porém clínicas ortopédicas independentes verão um TCCA mais rápida de 13,62% até 2030 à medida que investem em EHRs especializados para garantir reconhecimento de pagadores e competir com práticas pertencentes um sistemas de saúde. Operadores de ASC valorizam implantação em nuvem para escalabilidade rápida em salas de procedimento recém-credenciadas. Institutos acadêmicos aproveitam APIs de código aberto para análises de pesquisa e validação de IA, forjando parcerias com fornecedores de software para co-desenvolver algoritmos.

Práticas menores gravitam em direção um plataformas prontas para uso agrupando modelagem digital, gestão de prática e engajamento do paciente em um contrato. Isso reduz um proliferação de fornecedores e simplifica conformidade de seguro cibernético. O tamanho do mercado de software ortopédico derivado de clínicas está previsto para quase dobrar em cinco anos, cimentando-como como um canal de crescimento vital para fornecedores.

Análise Geográfica

um América do Norte representou 39,85% da receita total em 2024 graçcomo um caminhos de reembolso estabelecidos e infraestrutura de nuvem madura. como políticas do Medicare dos EUA recompensam documentação digital que suporta métricas de qualidade, encorajando práticas um adotar soluções integradas. Os mandatos provinciais do Canadá para compartilhamento eletrônico de dados consolidam ainda mais um demanda, e relacionamentos de fornecedores transfronteiriços facilitam transferirências de tecnologia.

Ásia-Pacífico está registrando um TCCA mais forte de 13,15%. O plano Healthy China da China financia pilotos de saúde digital, posicionando hospitais provinciais como adotantes iniciais. O Japão utiliza robótica e IA para compensar escassez de mão de obra cirúrgica, enquanto parcerias público-privadas da Índia financiam EHRs em nuvem em centros de trauma terciários. um heterogeneidade regional favorece plataformas modulares e localizadas por idioma que cumprem estatutos de privacidade divergentes.

um adoção estável da Europa é liderada pela Alemanha, onde subsídios federais subsidiam digitalização ortopédica em clínicas que cumprem controles rigorosos do GDPR. O programa de Interoperabilidade do NHS do Reino Unido especifica mensagens FHIR para referências ortopédicas, dando aos fornecedores com fluxos de trabalho de troca de dados comprovados uma vantagem inicial. um Françum canaliza orçamentos de inovação para redes de cuidados coordenados que requerem roteamento de imagem em tempo real da radiologia ambulatorial para enfermarias ortopédicas. Em todo o bloco, evidência de taxas de revisão menores é fundamental para aprovação de investimento, colocando fornecedores ricos em dados em uma posição vantajosa.

Cenário Competitivo

um rivalidade competitiva é moderada. Os principais incumbentes de hardware aproveitam bases de imagem instaladas para vender sobreposições de software, enquanto desenvolvedores independentes ganham participação em áreas de nicho como modelagem pediátrica. como seis aquisições da Stryker tiveram média de USD 817 milhões em 2024, adicionando navegação por IA à sua plataforma Mako e ampliando sua pilha de software. O lançamento Genesis da GE auxiliarência médica ilustra SaaS de imagem agnóstico de hardware, visando triplicar módulos habilitados para nuvem até 2028. O IPO planejado de EUR 200 milhões da Brainlab sublinha um mudançum para receita de assinatura e lançamento contínuo de recursos.

Lacunas de espaço branco persistem em mercados de baixos recursos e subespecialidades como análise de deformidade de membros. Novos entrantes entregam marketplaces de API onde aplicativos de terceiros se conectam um registros centrais, criando um efeito de ecossistema que consolida provedores de plataforma. Parcerias entre fabricantes de dispositivos e hyperscalers de nuvem aceleram o treinamento de modelos de IA e distribuição global, enquanto cibersegurançum permanece um critério de porta para adjudicações de contratos.

Líderes da Indústria de software Ortopédico

-

Materialise NV

-

GE auxiliarência médica

-

Medstrat Inc.

-

IBM Corporation (Merge auxiliarência médica Inc.)

-

Brainlab

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: um Stryker apresentou o Mako SmartRobotics de próxima geração no AAOS 2025 Annual Meeting, introduzindo o Sistema Mako de quarta geração com aplicações expandidas em procedimentos de quadril, joelho, coluna e ombro. O sistema Mako 4 integra tecnologia Q Guidance sistema e inclui capacidade robótica de revisão de quadril pioneira no mercado, posicionando um Stryker para liderançum contínua de mercado em cirurgia ortopédica assistida por robô.

- Março de 2025: um GE auxiliarência médica lançou o portfólio Genesis, um conjunto de soluções SaaS de imagem empresarial em nuvem projetado para melhorar um coordenação do cuidado ao paciente e reduzir custos operacionais. O portfólio inclui gestão de dados de borda, armazenamento em nuvem, arquivo neutro de fornecedor e capacidades de migração de dados habilitadas por IA, visando triplicar como ofertas habilitadas para nuvem da GE auxiliarência médica até 2028.

- Março de 2025: um ModMed, líder em tecnologia de saúde específica para especialidades, está pronta para revelar seus mais recentes avanços baseados em IA no americano Academy de Orthopaedic Surgeons (AAOS) 2025 Annual Meeting. Essas soluções de ponta são projetadas para aumentar eficiência, otimizar cuidado ao paciente e agilizar operações dentro de práticas ortopédicas. Ao integrar automação alimentada por IA em fluxos de trabalho clínicos, um ModMed visa simplificar processos administrativos e capacitar provedores de saúde com ferramentas inteligentes de suporte à decisão.

- Setembro de 2024: um Arthrex lançou o OrthoPedia paciente nos Estados Unidos, uma plataforma digital interativa que oferece aos pacientes conteúdo de vídeo simplificado sobre várias condições e tratamentos ortopédicos. Esta iniciativa visa melhorar um educação do paciente através de recursos acessíveis e abrangentes.

- Março de 2024: um Pixee médico anunciou um disponibilidade comercial de sua solução ortopédica assistida por computador joelho+ AR nos EUA, projetada especificamente para Centros de Cirurgia Ambulatorial (ASCs). O sistema inovador de orientação por realidade aumentada para artroplastia total de joelho será introduzido na conferência da americano Association de Orthopaedic Surgeons (AAOS). Oferece uma solução simplificada e intuitiva com posicionamento 3D em tempo real através de óculos inteligentes disponíveis no mercado.

Escopo do Relatório Global do Mercado de software Ortopédico

Conforme o escopo do relatório, o software ortopédico lida com uma grande quantidade de dados de resultados de testes laboratoriais, incluindo imagens durante diagnóstico e gráficos de acompanhamento do paciente durante um recuperação.

O mercado de software ortopédico é segmentado por tipo de produto, modo de entrega, aplicação e geografia. O segmento de tipo de produto é dividido em software de modelagem digital/planejamento pré-operatório, prontuários eletrônicos ortopédicos (ehr), gestão de prática ortopédica, sistemas de arquivo e comunicação de imagens ortopédicas (pacs), gestão do ciclo de receita ortopédica, outros equipamentos e sistemas. O segmento de modo de entrega é ainda segmentado em sub-segmentos baseados em nuvem/web e locais. O segmento de aplicação é ainda segmentado em cirurgia ortopédica, gestão de fraturas e outras aplicações. O segmento de geografia é ainda segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos estimados de mercado e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Modelagem Digital / Planejamento Pré-operatório |

| EHR Ortopédico |

| Gestão de Prática Ortopédica |

| PACS Ortopédico |

| Gestão do Ciclo de Receita |

| Outros Softwares |

| Baseado em Nuvem / Web |

| Local |

| Cirurgia Ortopédica |

| Gestão de Fraturas |

| Substituição Articular |

| Avaliação Pediátrica |

| Outras Aplicações |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Ortopédicas |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Modelagem Digital / Planejamento Pré-operatório | |

| EHR Ortopédico | ||

| Gestão de Prática Ortopédica | ||

| PACS Ortopédico | ||

| Gestão do Ciclo de Receita | ||

| Outros Softwares | ||

| Por Modo de Entrega | Baseado em Nuvem / Web | |

| Local | ||

| Por Aplicação | Cirurgia Ortopédica | |

| Gestão de Fraturas | ||

| Substituição Articular | ||

| Avaliação Pediátrica | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas Ortopédicas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de software ortopédico?

O mercado de software ortopédico está avaliado em USD 409,49 milhões em 2025 e está projetado para atingir USD 592,84 milhões até 2030.

Qual segmento de produto lidera o mercado de software ortopédico?

um modelagem digital detém um posição de topo com 35,83% de participação em 2024, devido ao seu sucesso em reduzir taxas de revisão de implantes.

Quão rápido está crescendo um implantação em nuvem no software ortopédico?

Soluções baseadas em nuvem estão expandindo um uma TCCA de 11,95% e já representam 59,32% da receita de 2024.

Por que o software de gestão de fraturas está ganhando tração?

Algoritmos de IA detectando fraturas com mais de 90% de precisão e casos crescentes de trauma suportam uma TCCA de 12,29% nesta aplicação.

Qual região oferece o maior potencial de crescimento?

Ásia-Pacífico mostra uma TCCA de 13,15% até 2030, impulsionada por iniciativas governamentais de digitalização na China, Japão e Índia.

Página atualizada pela última vez em: