Tamanho e Participação do Mercado de Autenticação sem Senha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

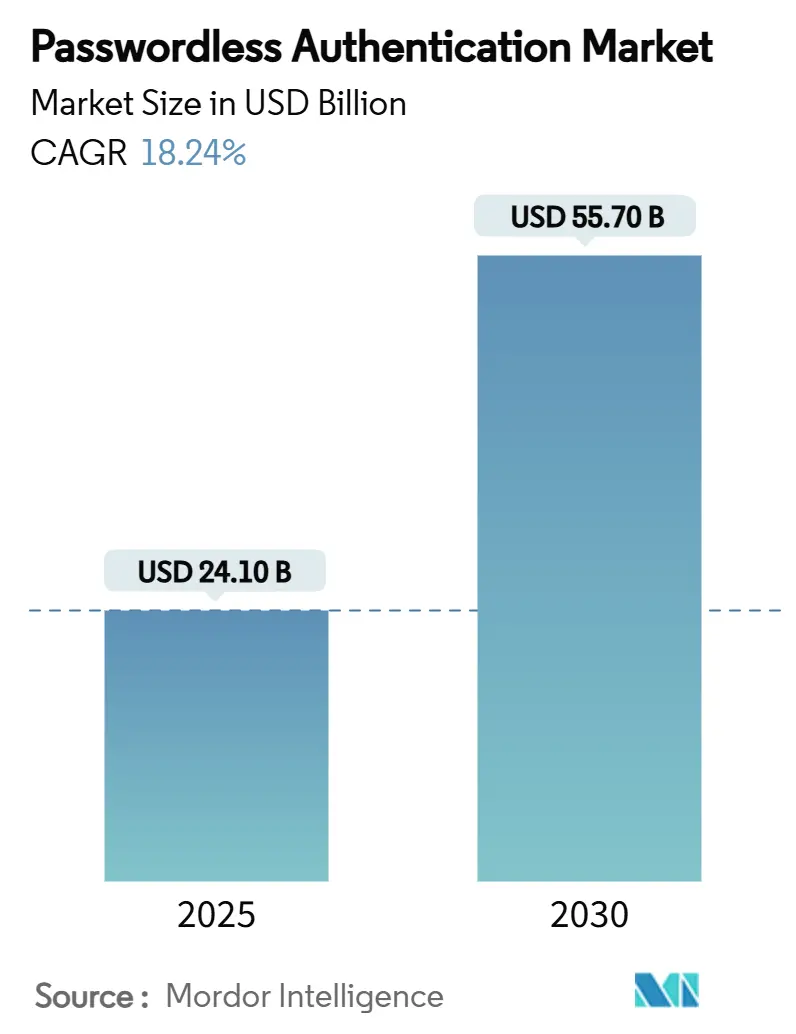

| Tamanho do Mercado (2025) | 24.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 55.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.24% CAGR |

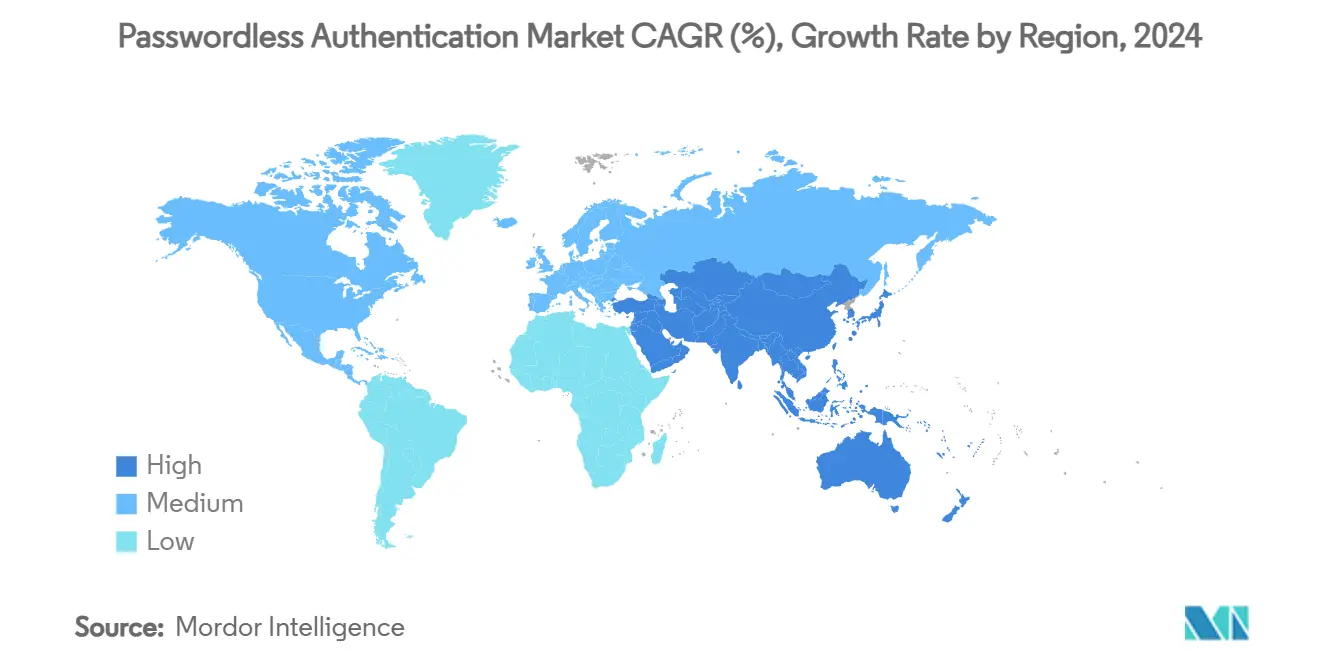

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autenticação sem Senha por Mordor Intelligence

O tamanho do Mercado de Autenticação sem Senha é estimado em USD 24,10 bilhões em 2025 e deve alcançar USD 55,70 bilhões até 2030, a uma CAGR de 18,24% durante o período de previsão (2025-2030). A pressão regulatória do mandato de carteira digital eIDAS 2.0 da UE, a ordem executiva federal dos EUA sobre MFA resistente a phishing e o roteiro nacional de identidade digital do Japão impulsionam as empresas a substituir senhas vulneráveis por credenciais criptográficas, tornando o mercado de autenticação sem senha a camada de segurança de facto para arquiteturas de confiança zero. As plataformas de software ainda dominam a criação de valor, mas as empresas pagam cada vez mais por expertise de implementação, sinalizando que o sucesso dos projetos depende mais de serviços do que de licenças. As chaves de acesso alinhadas ao FIDO, apoiadas pela Apple, Google e Microsoft, avançam do nível do consumidor para a autenticação no ambiente de trabalho, enquanto modelos de implantação híbrida emergem como o design preferido para organizações que equilibram residência de dados com agilidade operacional. As apostas competitivas aumentam à medida que os hiperescaladores de nuvem incorporam recursos de autenticação sem senha de forma nativa, forçando fornecedores especializados a se diferenciarem em profundidade de integração, complementaridade de hardware e especialização vertical.

Principais Conclusões do Relatório

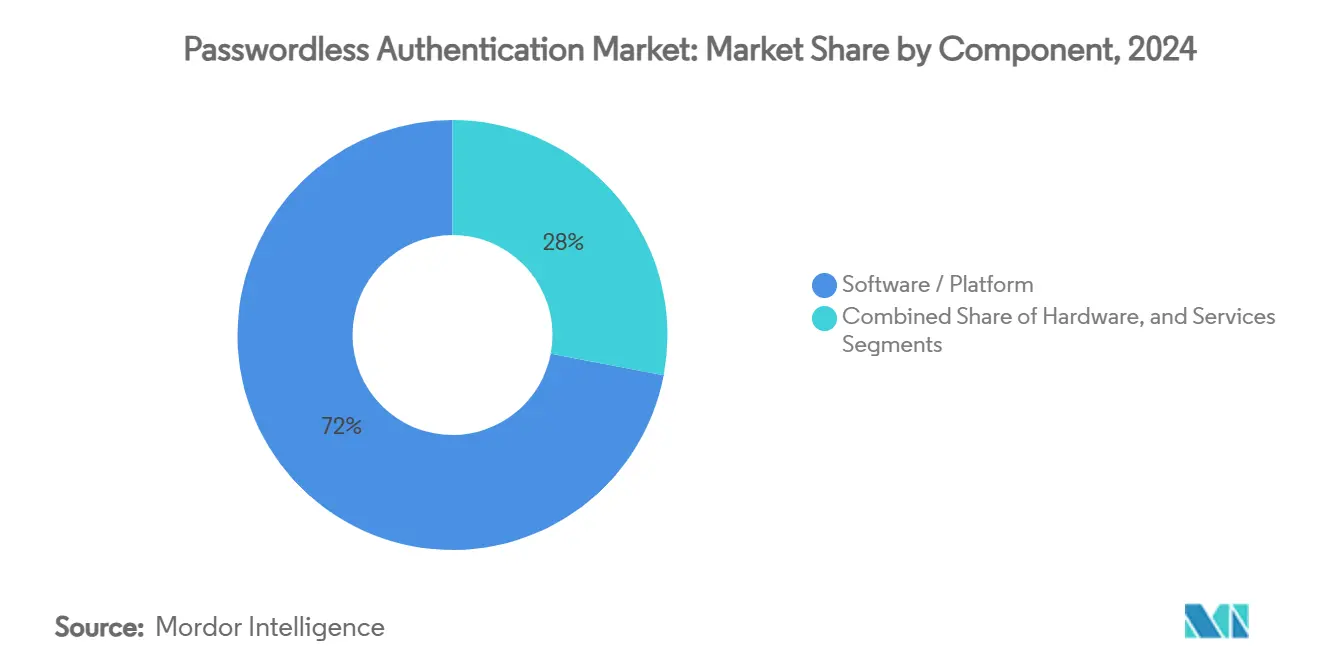

- Por componente, as plataformas de software comandaram 72% da participação do mercado de autenticação sem senha em 2024, enquanto o segmento de serviços está projetado para expandir a uma CAGR de 19,44% até 2030.

- Por método de autenticação, a biometria liderou com 49,5% de participação em 2024; as chaves de acesso estão no caminho para uma CAGR de 19,75% até 2030 - a mais rápida entre todos os métodos.

- Por modo de implantação, a nuvem representou 57,3% do tamanho do mercado de autenticação sem senha em 2024, mas as implantações híbridas devem crescer a uma CAGR de 21,44% até 2030.

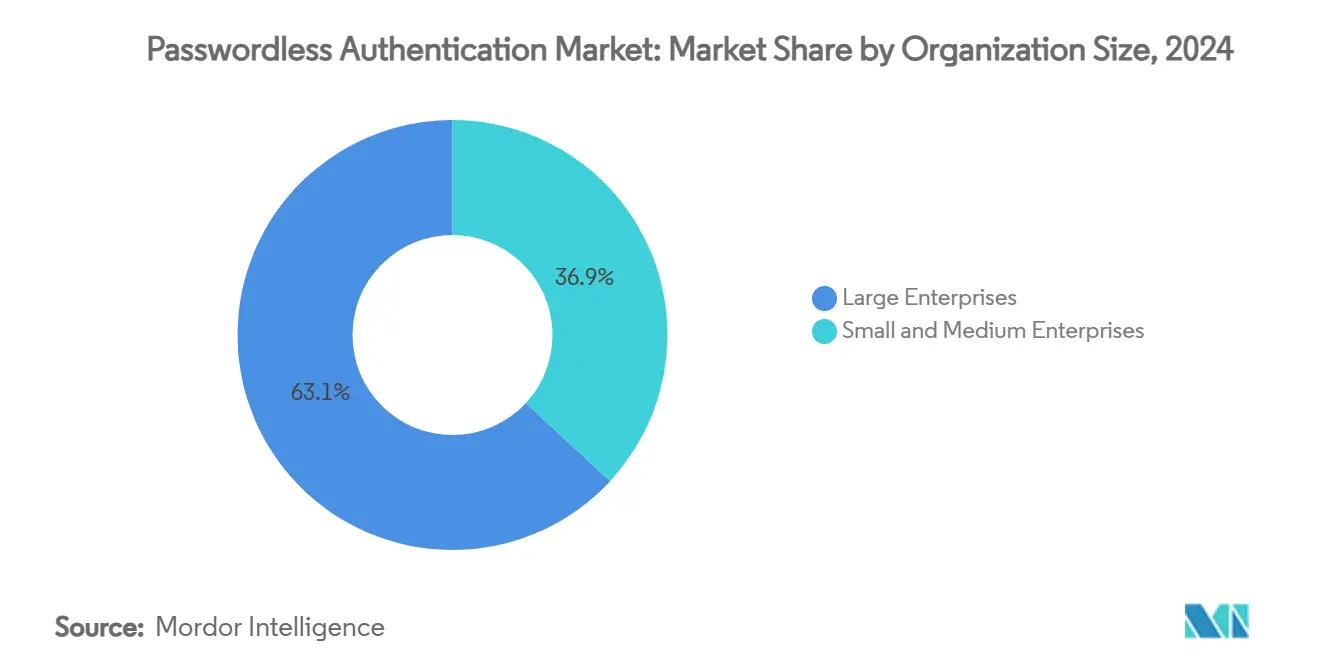

- Por porte da organização, as grandes empresas detiveram 63,1% dos gastos em 2024, enquanto as PMEs registrarão uma CAGR de 20,34% até 2030, à medida que ofertas simplificadas em nuvem reduzem as barreiras de entrada.

- Por setor do usuário final, os serviços financeiros lideraram com 28,4% de participação na receita em 2024; o varejo e o comércio eletrônico registrarão a CAGR mais acentuada de 19,54% até 2030, à medida que o investimento em experiência do cliente se intensifica.

- Por geografia, a América do Norte representou 38,6% da receita em 2024; a Ásia-Pacífico está projetada para crescer a uma CAGR de 21,14%, impulsionada pelos programas de identidade digital do Japão, Índia e Singapura.

Tendências e Perspectivas do Mercado Global de Autenticação sem Senha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes mandatos de conformidade impulsionados por MFA | +3.20% | UE, América do Norte | Médio prazo (2-4 anos) |

| Proliferação de biometria móvel e smartphones | +3.10% | APAC, Global | Curto prazo (≤2 anos) |

| Aumento nos ataques de preenchimento de credenciais e phishing | +2.80% | Centros financeiros, Global | Curto prazo (≤2 anos) |

| Economia de custos de suporte técnico e melhoria de UX | +2.60% | América do Norte, UE | Médio prazo (2-4 anos) |

| Convergência de confiança zero e identidade de máquina | +2.40% | Empresas globais | Longo prazo (≥4 anos) |

| Expansão das chaves de acesso nos ecossistemas de IoT do consumidor | +1.90% | APAC, América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Mandatos de Conformidade Impulsionados por MFA

Os governos agora exigem autenticação resistente a phishing em todos os setores. O eIDAS 2.0 obriga todos os estados da UE a emitir carteiras de identidade digital até 2026, enquanto a ordem executiva federal dos EUA exige que as agências adotem MFA compatível com FIDO[1] Comissão Europeia, "Carteira de Identidade Digital Europeia | Moldando o Futuro Digital da Europa," digital-strategy.ec.europa.eu . Os reguladores financeiros em Nova York e Singapura impõem regras semelhantes para contas privilegiadas, pressionando os bancos a substituir senhas por chaves criptográficas. O acompanhamento da aviação é visível à medida que a TSA amplia a tecnologia de triagem de credenciais para centenas de aeroportos[2] Security Info Watch Staff, "TSA Speeds Millions Through Airports Using Identity Verification Technology," securityinfowatch.com . Essa regulamentação converte lacunas de postura de segurança em itens de orçamento de nível de conselho, garantindo que o mercado de autenticação sem senha receba ciclos de financiamento recorrentes. Além das finanças, a aplicação da HIPAA na área da saúde leva os hospitais a proteger os registros dos pacientes com chaves de acesso, ampliando a demanda em setores regulamentados.

Proliferação de Biometria Móvel e Smartphones

A saturação de dispositivos inteligentes, superando 6,8 bilhões de aparelhos, estabelece uma base de hardware pronta para login biométrico. As APIs Apple Face ID e Android BiometricPrompt incorporam suporte a FIDO2, oferecendo às empresas um caminho simplificado para usabilidade de nível do consumidor[3] Mastercard Editorial Team, "What Is a Passkey? Here's Your 101 on Passwordless Login," mastercard.com . As normas de BYOD estendem a mesma conveniência aos funcionários remotos, reduzindo a resistência a novos fluxos de login. Os fornecedores incorporam pontuação de risco adaptativa nos SDKs móveis para que anomalias fraudulentas acionem verificações adicionais, mitigando ameaças de deepfake. Para a APAC, onde o celular predomina sobre o PC, os bancos locais implantam verificação por voz e selfie diretamente em super-aplicativos, reduzindo o tempo de integração de minutos para segundos. O efeito de rede resultante aumenta a penetração no mercado sem gastos incrementais com hardware.

Aumento nos Ataques de Preenchimento de Credenciais e Phishing

Os volumes de preenchimento de credenciais aumentaram 200% ano a ano, e os kits de phishing agora automatizam ataques de fadiga de MFA[4] David Birch, "British Airways Trial End-To-End Hands-Free Travel With Biometrics," forbes.com . Cada violação tem uma média de USD 4,5 milhões em perdas, tornando o risco de senha uma responsabilidade financeira mensurável. Os conselhos, consequentemente, tratam as implementações sem senha como um investimento de prevenção de perdas com um retorno plurianual mensurável em prêmios de ciberseguro reduzidos. O Gartner prevê que, até 2026, 70% dos incidentes relacionados à identidade serão originados de repositórios de senhas legados, pressionando ainda mais os CISOs a adotar chaves de acesso para fluxos de usuários privilegiados e chamadas de API máquina a máquina.

Expansão das Chaves de Acesso nos Ecossistemas de IoT do Consumidor

As plataformas de casa inteligente e os fabricantes de equipamentos originais automotivos estão associando fluxos de entrada no carro ou emparelhamento de dispositivos com chaves de acesso, familiarizando os consumidores com o login sem credenciais. À medida que os usuários se acostumam a aprovar solicitações em seus telefones, os empregadores aproveitam esse comportamento aprendido para implementar chaves de acesso no local de trabalho com mínima sobrecarga de treinamento. Organismos de normalização como a Aliança FIDO endossam o uso de credenciais itinerantes em múltiplos dispositivos, facilitando a adoção multiplataforma e reforçando o crescimento do mercado na próxima década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de migração e integração | -1.80% | Global, particularmente mercados de PMEs | Curto prazo (≤ 2 anos) |

| Incompatibilidades de aplicações legadas | -1.20% | Sistemas legados empresariais da América do Norte e UE | Médio prazo (2-4 anos) |

| Regras de localização de dados limitando autenticação em nuvem | -0.90% | UE, China, Rússia, com repercussão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Riscos de falsificação biométrica por deepfake | -0.70% | Global, concentrado em setores de alta segurança | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Migração e Integração

As implementações completas sem senha exigem atualizações de diretório, clusters de servidores FIDO e revisões de políticas de UEM que excluem as pequenas empresas do mercado. O gasto total do projeto varia de USD 0,5 milhão para empresas de médio porte a USD 5 milhões para grandes multinacionais, com honorários de serviços profissionais frequentemente triplicando os custos de software[6] 1Kosmos Research Team, "The Truth About Passwordless IAM Authentication," 1kosmos.com . As ofertas de nuvem prontas para uso moderam esse capex, mas as regras de privacidade em algumas jurisdições exigem servidores de atestação locais, mantendo altas barreiras de entrada pelo menos até 2026. Os fornecedores responderam com licenciamento em fases que desbloqueia o suporte a chaves de acesso em pacotes menores de usuários, aliviando gradualmente a restrição.

Incompatibilidades de Aplicações Legadas

Os aplicativos de mainframe e cliente-servidor construídos antes do WebAuthn carecem de ganchos para credenciais de chave pública, obrigando as empresas a implantar proxies caros ou reescrever o código completamente[7] Comissão Europeia, "Entry Into Force of Digital Identity Regulation," digital-strategy.ec.europa.eu . Os bancos com décadas de back-ends em COBOL enfrentam janelas de migração plurianuais, fazendo com que estados de autenticação híbrida persistam. Com o tempo, os fornecedores de gateway estão adicionando serviços de tradução FIDO que mapeiam chaves de acesso para asserções SAML legadas, mas até a conclusão, o arrasto de integração reduz aproximadamente 1,2 pontos percentuais da previsão de CAGR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Impulsionam a Demanda por Expertise de Implementação

A receita de serviços representou apenas 28% em 2024, mas está prevista para superar todos os outros componentes a uma CAGR de 19,44%, porque as empresas percebem que a expertise, e não apenas o software, desbloqueia o retorno sobre o investimento. Os parceiros de consultoria integram chaves de acesso com cofres de acesso privilegiado, automatizam o gerenciamento do ciclo de vida de certificados e entregam campanhas de adoção por usuários que elevam as taxas de sucesso de login acima de 98%. O mercado de autenticação sem senha, portanto, transfere valor de licenças de software perpétuas para compromissos consultivos recorrentes e assinaturas de serviços gerenciados.

As plataformas de software ainda comandam 72% dos gastos, pois os pacotes de identidade da Okta e da Microsoft ancoram as pilhas de segurança empresarial, mas os preços estão gravitando em direção a modelos baseados em consumo. Os tokens de hardware, como os YubiKeys, protegem redes isoladas e setores regulamentados sujeitos à conformidade com FIPS, garantindo um nicho contínuo. Os serviços de implementação agrupam esses elementos, reduzindo o tempo de obtenção de valor e mitigando a restrição de integração descrita anteriormente.

Por Método de Autenticação: Chaves de Acesso Emergem como Líder em Velocidade

A biometria capturou uma participação de 49,5% em 2024 com base nos sensores onipresentes nos telefones modernos. Sua primazia ressalta a preferência do usuário pela conveniência de "olhar ou tocar" em vez de códigos OTP. No entanto, as chaves de acesso são a estrela em ascensão com uma CAGR de 19,75%, graças à sincronização multiplataforma que evita o atrito da compra de hardware. O tamanho do mercado de autenticação sem senha para chaves de acesso está projetado para superar USD 18 bilhões até 2030, se a trajetória de crescimento persistir, ancorando o método como o padrão de facto do ecossistema.

As chaves FIDO2 baseadas em token retêm relevância para administradores e desenvolvedores que precisam de recuperação offline, enquanto o MFA por notificação push persiste como um passo intermediário para empresas atrasadas. Os cartões inteligentes com suporte a PKI dominam instalações de defesa e nucleares, destacando que a diversidade de métodos permanecerá. Os fornecedores agrupam cada vez mais múltiplas modalidades para que os administradores possam alinhar os níveis de garantia com o risco contextual em tempo de execução.

Por Modo de Implantação: Modelos Híbridos Aceleram a Adoção Empresarial

A implantação em nuvem entregou 57,3% da receita de 2024 porque o SaaS elimina a manutenção de servidores e acelera o ritmo de aplicação de patches. No entanto, a legislação de privacidade mais as cláusulas de residência de dados na Alemanha e na Índia levam as organizações a manter as chaves de assinatura localmente enquanto consomem orquestração em nuvem. Como resultado, as implantações híbridas estão registrando uma robusta CAGR de 21,44%, convertendo-se na arquitetura de escolha para empresas globais regulamentadas. A participação do mercado de autenticação sem senha para modelos híbridos pode superar 40% bem antes de 2030, se o ritmo atual de adoção se mantiver.

As instalações puramente locais persistem em defesa e P&D altamente classificado, mas os fornecedores agora entregam servidores FIDO em contêineres que se encaixam em clusters Kubernetes, reduzindo as lacunas funcionais com o SaaS. Enquanto isso, as startups que priorizam a nuvem ignoram a complexidade híbrida, ilustrando como a maturidade da organização molda os caminhos de implantação.

Por Porte da Organização: Adoção por PMEs Acelera por Meio de Soluções Simplificadas

As grandes empresas representaram 63,1% dos gastos de 2024, pois possuem as equipes e os orçamentos para transformações de identidade em toda a empresa. Sua adoção antecipada coletou melhores práticas posteriormente usadas pelos fornecedores de SaaS para pré-configurar modelos e reduzir os prazos de implantação para clientes menores. Consequentemente, prevê-se que as PMEs cresçam a uma CAGR de 20,34%, elevando sua contribuição para o tamanho geral do mercado de autenticação sem senha.

Melhorias na facilidade de uso, preços por nível de assinatura e automação de fluxo de trabalho removem a curva de aprendizado acentuada. Os provedores de serviços gerenciados (MSPs) empacotam a autenticação sem senha como um pacote junto com o gerenciamento de endpoints por menos do que o custo de um administrador em tempo integral, incentivando a adoção em franquias de varejo, escritórios de advocacia e bancos regionais.

Por Setor do Usuário Final: Velocidade do Varejo Impulsionada pela Otimização da Experiência do Cliente

O BFSI (Serviços Bancários, Financeiros e de Seguros) liderou a adoção com 28,4% de participação de mercado em 2024, porque as multas regulatórias tornam a evasão de dois fatores insustentável. Sua participação desproporcional persistirá, mas o varejo e o comércio eletrônico são agora os movimentos mais rápidos, avançando a uma CAGR de 19,54%, pois o checkout sem atrito está diretamente ligado às taxas de conversão. O tamanho do mercado de autenticação sem senha para aplicações de varejo deve triplicar até 2030, se as tendências atuais de fraude em pagamentos continuarem.

A área da saúde apoia-se em chaves de acesso para satisfazer a HIPAA enquanto alivia a carga de trabalho dos clínicos, e as agências governamentais implantam portais biométricos para apoiar os serviços aos cidadãos. A manufatura une identidades de força de trabalho e de máquinas, usando chaves de acesso em zonas de OT para agilizar as trocas de turno sem comprometer os protocolos de segurança.

Análise Geográfica

A América do Norte reteve uma participação de 38,6% em 2024 com base na força dos mandatos federais e nos robustos orçamentos de cibersegurança. Agências dos EUA, como o USDA, já emitem tokens FIDO para 40.000 funcionários, criando referências exemplares que a indústria privada emula[8] Security Info Watch Staff, "TSA Speeds Millions Through Airports Using Identity Verification Technology," securityinfowatch.com . No entanto, a CAGR de 21,14% da Ásia-Pacífico a posiciona como o próximo incremento de bilhões de dólares para o mercado de autenticação sem senha.

O Mercari do Japão superou 10 milhões de usuários de chaves de acesso em um único aplicativo de marketplace, enquanto os fluxos de trabalho de e-KYC vinculados ao Aadhaar da Índia permitem que as fintechs abram contas em menos de dois minutos. A iniciativa Smart Nation de Singapura incorpora quiosques de verificação facial em escritórios governamentais, demonstrando a sinergia público-privada que acelera a confiança do consumidor. A Europa permanece rica em políticas, financiando projetos-piloto de EUR 46 milhões para carteiras digitais transfronteiriças sob o eIDAS 2.0[9] Comissão Europeia, "European Digital Identity Wallet | Shaping Europe's Digital Future," digital-strategy.ec.europa.eu . A América Latina e o Oriente Médio ficam para trás, mas ganham impulso por meio de programas de inclusão financeira e modernização do setor de energia, respectivamente.

A liderança da América do Norte repousa sobre a ação regulatória antecipada e exemplos do setor público que reduzem o risco de seleção de fornecedores para compradores privados. Os altos custos de remediação de violações, combinados com cláusulas de ciberseguro que recompensam o MFA resistente a phishing, mantêm os orçamentos de adoção intactos. Os provedores de nuvem dos EUA consolidam ainda mais a dominância ao incorporar APIs de chaves de acesso nas cadeias de ferramentas de desenvolvedores, garantindo o reforço contínuo do ecossistema regional.

A Ásia-Pacífico apresenta o maior potencial de crescimento devido à massiva penetração da internet móvel e ao apoio proativo do governo. As empresas japonesas fazem a transição de crachás físicos para chaves de acesso baseadas em telefone; os bancos indianos integram a autenticação FIDO nos pagamentos UPI para conter a fraude por OTP. A demografia jovem da região favorece o login biométrico, traduzindo o conforto cultural em aceitação empresarial em escala.

O crescimento da Europa depende da regulamentação harmonizada. O eIDAS 2.0 desbloqueia a portabilidade de serviços transfronteiriços, obrigando bancos e seguradoras multinacionais a padronizar credenciais FIDO2 em suas subsidiárias. O BSI da Alemanha endossa chaves de acesso para funcionários de infraestrutura crítica, enquanto os serviços públicos franceses incorporam login biométrico em portais de saúde. As preocupações com privacidade moldam os roteiros dos fornecedores em direção ao armazenamento de chaves local e bibliotecas de atestação de código aberto.

Cenário Competitivo

O mercado de autenticação sem senha é moderadamente fragmentado. Os pacotes de plataforma da Microsoft, Okta e Ping Identity agrupam SSO, governança e orquestração de chaves de acesso em uma única licença, aproveitando as bases de contas existentes para upsell. Jogadores especializados como HYPR, Yubico e 1Kosmos conquistam nichos em implantações de alta garantia ou centradas em hardware, fazendo parceria com integradores para ganhar setores regulamentados. Os fornecedores tradicionais de MFA adaptam o WebAuthn, evitando a irrelevância, enquanto os hiperescaladores de nuvem expõem APIs de chaves de acesso gratuitamente para fortalecer a fidelização.

Os padrões estratégicos tendem à consolidação. A aquisição da Web3Auth pela Consensys estendeu o MetaMask ao território sem senha, sinalizando a convergência das carteiras blockchain com a identidade empresarial. A compra da PureID pela ColorTokens adicionou validadores FIDO à sua malha de confiança zero, ilustrando a expansão horizontal da plataforma de segurança. A diferenciação tecnológica gira em torno de UX resistente a phishing, sinais de risco baseados em IA e chaves enraizadas em silício. Os fornecedores capazes de comprovar integrações rápidas com pilhas legadas de RH e VPN garantem valores totais de contrato maiores.

As alianças de canal ganham importância: o prêmio de USD 194,5 milhões do Login.gov da 1Kosmos via Carahsoft demonstra que os veículos de contrato do setor público podem mudar rapidamente a participação de mercado. Os fornecedores de hardware firmam acordos de agrupamento com pacotes de gerenciamento de endpoints para ampliar o alcance além dos administradores de segurança. A corrida agora se concentra em incorporar capacidades sem senha em cada ponto de contato digital, desde linhas de comando de desenvolvedores até carrinhos de comércio eletrônico do consumidor.

Líderes do Setor de Autenticação sem Senha

Microsoft Corporation

Okta Inc.

Cisco Systems, Inc. (Duo Security)

Ping Identity Holding Corp.

Thales Group (Gemalto)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Aliança FIDO celebrou o Dia Mundial das Chaves de Acesso, apresentando novos estudos de caso governamentais para estimular uma adoção mais ampla do padrão; os fornecedores aproveitaram o evento para revelar atualizações de SDK que encurtam os sprints de implementação.

- Junho de 2025: A British Airways estendeu os testes de viagem biométrica mãos-livres para rotas adicionais, sinalizando a mudança do setor de transporte para identidade sem atrito para recuperar o fluxo de passageiros.

- Maio de 2025: A Comissão Europeia lançou o framework da Carteira de Identidade Digital da UE com financiamento-piloto de EUR 46 milhões, ancorando a certeza regulatória que obriga os fornecedores a localizar o armazenamento de chaves de acesso.

- Março de 2025: A NEC implantou chaves de acesso de reconhecimento facial para 20.000 funcionários, validando implementações empresariais em larga escala e gerando referências regionais.

- Janeiro de 2025: A 1Kosmos garantiu um contrato de USD 194,5 milhões do Login.gov via Carahsoft, acelerando a captura do mercado federal e fortalecendo a credibilidade no setor público.

Escopo do Relatório Global do Mercado de Autenticação sem Senha

| Hardware |

| Software / Plataforma |

| Serviços |

| Biometria |

| Chaves de Segurança Baseadas em Token / FIDO2 |

| Notificação Push sem OTP |

| PKI / Baseado em Certificado |

| Link Mágico por E-mail |

| Chaves de Acesso |

| Local |

| Nuvem |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| TI e Telecomunicações |

| Saúde |

| Governo e Defesa |

| Varejo e Comércio Eletrônico |

| Educação |

| Manufatura |

| Outros (Transporte, Energia, etc.) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Catar | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software / Plataforma | |||

| Serviços | |||

| Por Método de Autenticação | Biometria | ||

| Chaves de Segurança Baseadas em Token / FIDO2 | |||

| Notificação Push sem OTP | |||

| PKI / Baseado em Certificado | |||

| Link Mágico por E-mail | |||

| Chaves de Acesso | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Porte da Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde | |||

| Governo e Defesa | |||

| Varejo e Comércio Eletrônico | |||

| Educação | |||

| Manufatura | |||

| Outros (Transporte, Energia, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Israel | |||

| Catar | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a CAGR projetada para o mercado de autenticação sem senha de 2025 a 2030?

Prevê-se que o mercado cresça a uma CAGR de 18,24% no período, passando de USD 24,1 bilhões em 2025 para USD 55,7 bilhões em 2030.

Qual segmento de componente está se expandindo mais rapidamente nas implantações de autenticação sem senha?

Os serviços profissionais estão avançando a uma CAGR de 19,44%, pois as empresas buscam expertise de integração e suporte à gestão de mudanças.

Por que as chaves de acesso estão ganhando impulso em comparação com outros métodos de autenticação?

As chaves de acesso seguem os padrões FIDO e sincronizam nos ecossistemas da Apple, Google e Microsoft, impulsionando uma CAGR de 19,75% que supera biometria, tokens e notificações push sem OTP.

Qual é o principal mandato regulatório que está acelerando a adoção sem senha na Europa?

O framework eIDAS 2.0 da UE exige que os estados membros emitam carteiras de identidade digital até 2026, tornando a autenticação resistente a phishing uma necessidade legal.

Como as soluções sem senha melhoram a eficiência operacional das empresas?

A eliminação de redefinições de senha remove 20–30% dos chamados de suporte técnico, reduzindo os custos de suporte enquanto aumenta a produtividade dos funcionários e a satisfação do usuário.

Página atualizada pela última vez em: