Tamanho e Participação do Mercado de Autenticação Avançada na Indústria de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

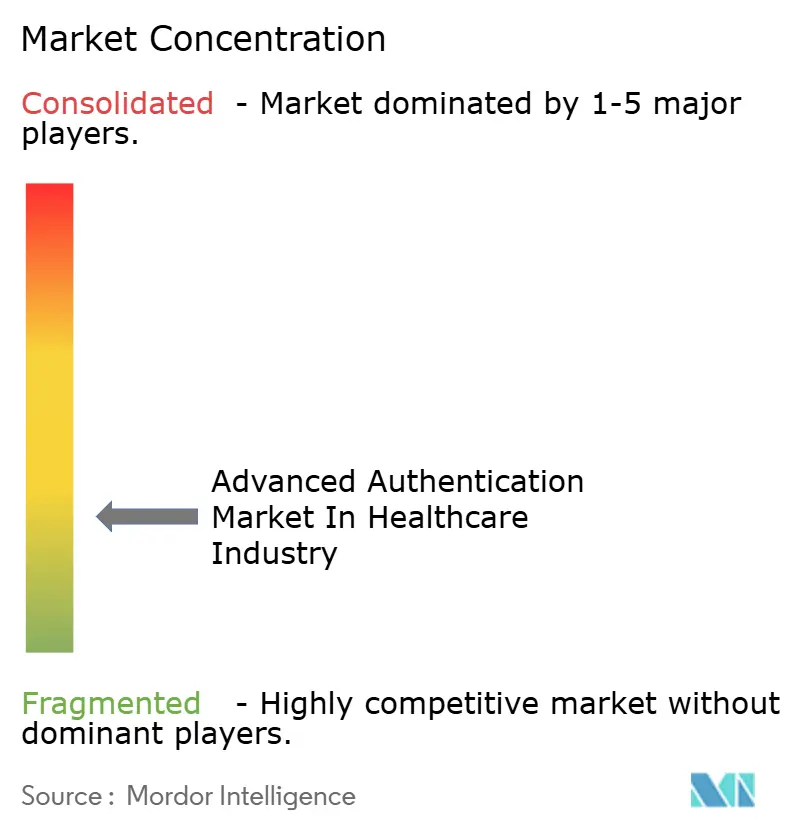

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autenticação Avançada na Indústria de Saúde por Mordor Intelligence

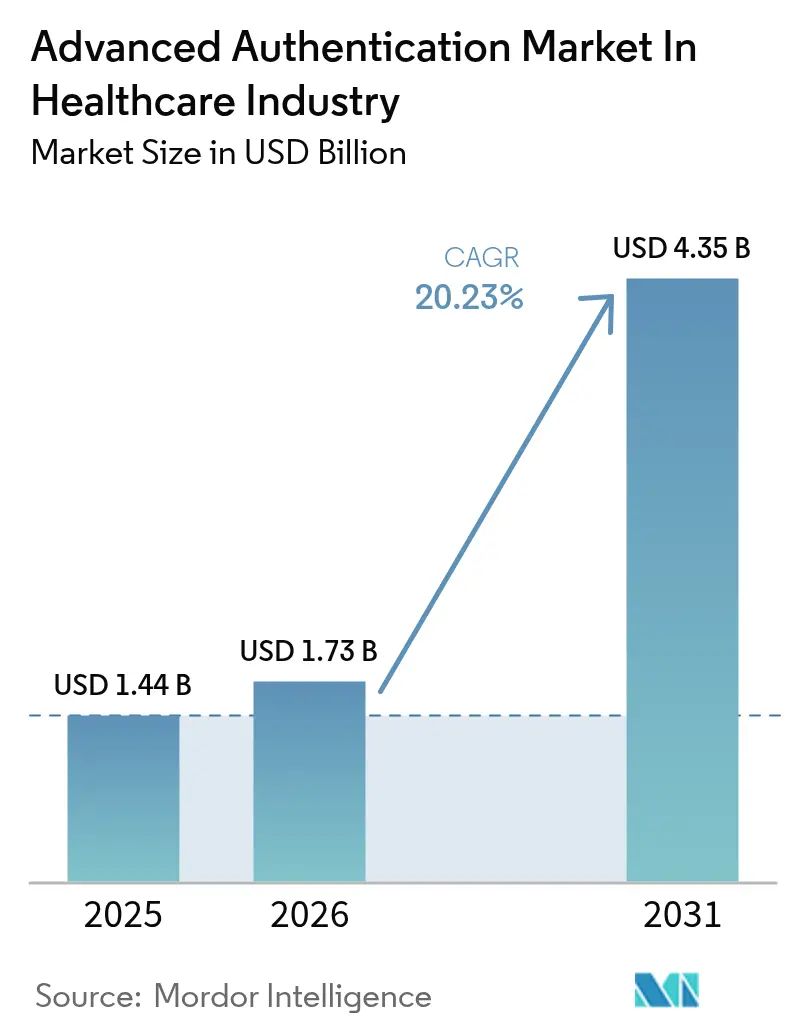

O tamanho do mercado de autenticação avançada na indústria de saúde foi avaliado em USD 1,44 bilhão em 2025 e estima-se que cresça de USD 1,73 bilhão em 2026 para atingir USD 4,35 bilhões até 2031, a uma CAGR de 20,23% durante o período de previsão (2026-2031). A rápida realocação orçamentária após a violação da Change Healthcare em fevereiro de 2024, mandatos globais mais rígidos de proteção de dados e o crescimento de dispositivos médicos conectados estão acelerando a adoção de controles de identidade resistentes a phishing. Os hospitais agora destinam até 12% de seus orçamentos de TI à cibersegurança, com a autenticação destacada como uma área-chave de foco, pois o roubo de credenciais desencadeou 74% das violações de 2024. As plataformas de identidade entregues pela nuvem lideram a implantação porque distribuem as cargas de trabalho de conformidade entre modelos de responsabilidade compartilhada, enquanto os acessos biométricos reduzem o atrito do fluxo de trabalho quando cada segundo importa à beira do leito. Os fornecedores que combinam acesso clínico abaixo de um segundo, login único alinhado ao FHIR e verificação contínua com suporte a arquitetura de confiança zero estão bem posicionados para vencer à medida que os conselhos de saúde tratam a garantia de identidade como infraestrutura de segurança do paciente, e não como uma despesa opcional.

Principais Conclusões do Relatório

- Por método de autenticação, a biometria liderou com 47,85% de participação na receita em 2025; as credenciais inteligentes móveis avançam a uma CAGR de 22,05% até 2031.

- Por fator de autenticação, os controles de múltiplos fatores representaram 63,10% da participação do mercado de autenticação avançada em 2025 e estão crescendo a uma CAGR de 21,10% até 2031.

- Por componente, as soluções capturaram 67,05% da receita de 2025, enquanto os serviços devem se expandir a uma CAGR de 20,90%.

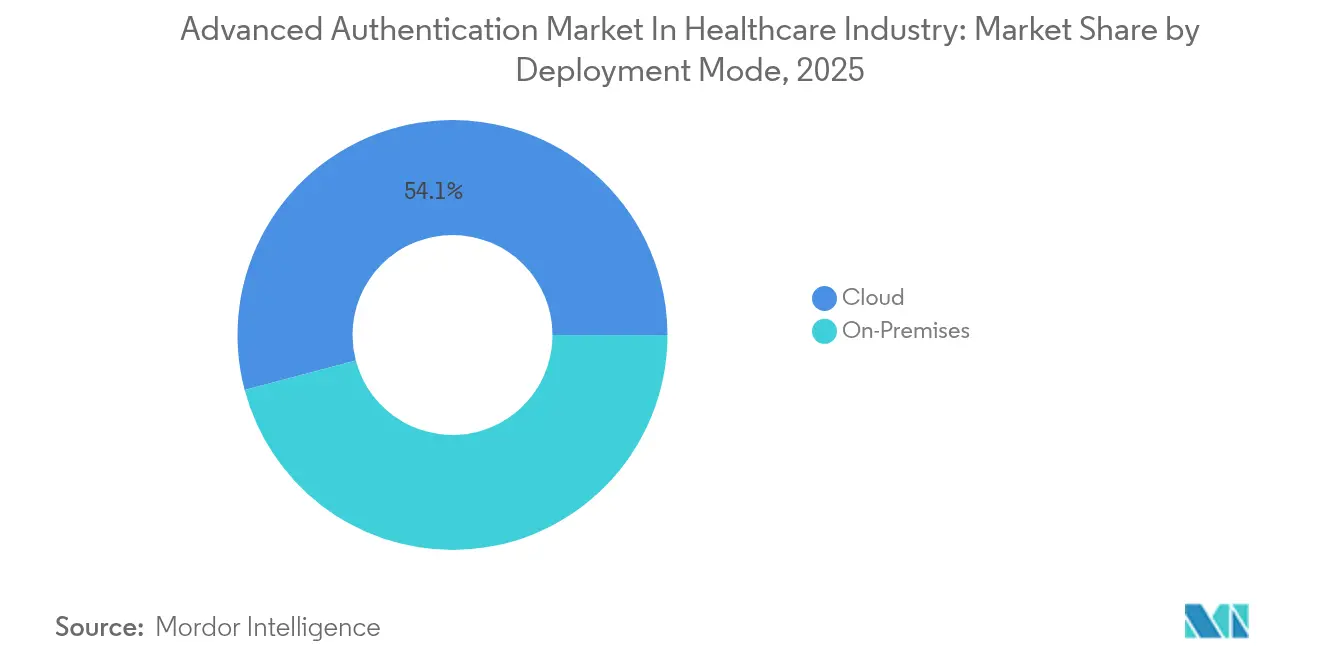

- Por modo de implantação, as plataformas em nuvem detinham 54,12% do tamanho do mercado de autenticação avançada em 2025 e devem crescer a uma CAGR de 21,20%.

- Por usuário final, hospitais e clínicas representaram 46,10% da receita em 2025; os fabricantes de dispositivos médicos registram o crescimento mais rápido, com uma CAGR de 22,10%.

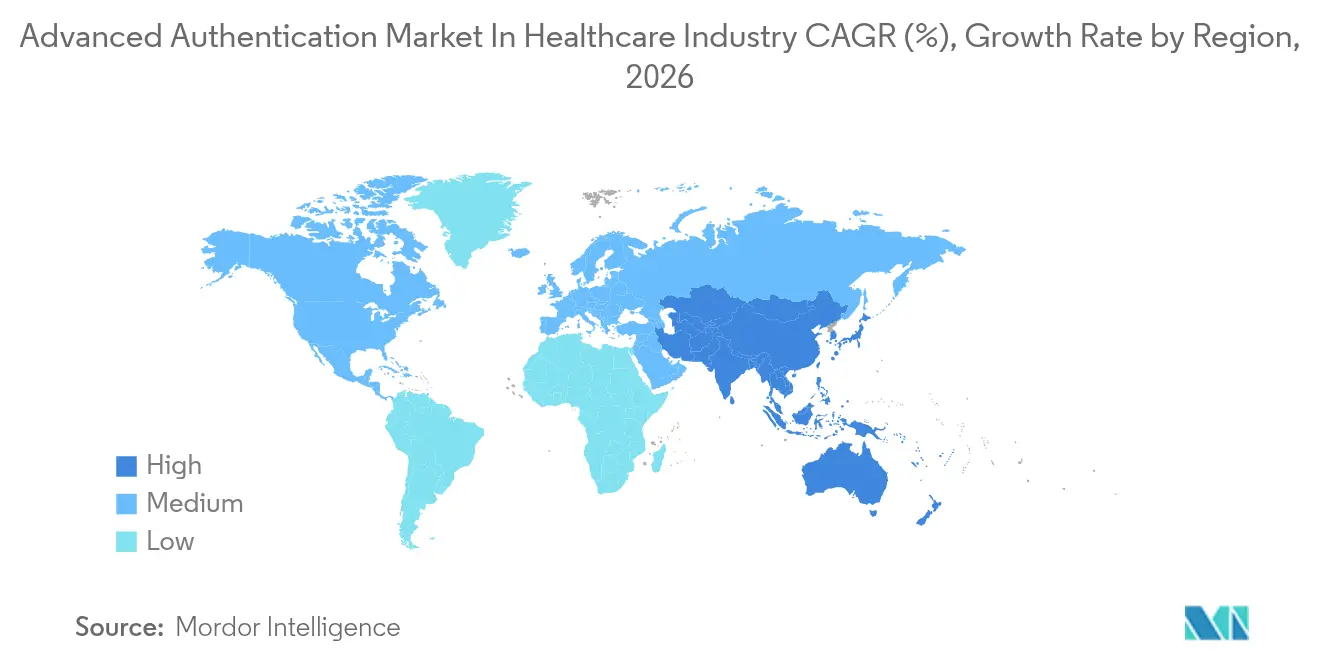

- Por geografia, a América do Norte dominou com 39,95% de participação em 2025, enquanto a Ásia-Pacífico deve registrar uma CAGR de 22,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Insights e Tendências do Mercado de Autenticação Avançada na Indústria de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Dispositivos Médicos Conectados Expandindo a Superfície de Ataque | +4.2% | Global, concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos Regulatórios para Proteção de Dados do Paciente | +5.1% | Global, liderado pela América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança para Telessaúde Remota Exigindo Verificação Segura de Identidade | +3.8% | América do Norte e Europa como núcleo, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Ataques Crescentes de Ransomware na Saúde Impulsionando Orçamentos de Segurança | +4.6% | Global, maior impacto na América do Norte | Curto prazo (≤ 2 anos) |

| Integração da Autenticação Biométrica em Sistemas de Prontuário Eletrônico de Saúde | +3.3% | América do Norte e Europa, extensão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Acelerada da Arquitetura de Confiança Zero em Redes de TI Hospitalares | +3.9% | América do Norte e Europa, adoção antecipada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ataques Crescentes de Ransomware na Saúde Impulsionando Orçamentos de Segurança

O ransomware causou 238 dos 444 eventos cibernéticos na área de saúde em 2024 e foi responsável por 69% dos registros comprometidos, evidenciando a letalidade dos pipelines de roubo de credenciais. As consequências de USD 2,4 bilhões decorrentes da interrupção da Change Healthcare revelaram o peso monetário de uma autenticação fraca. Os orçamentos médios de segurança subiram de 5% para 12% dos gastos com TI, e as diretrizes dos conselhos agora enquadram a eliminação de senhas como um objetivo mensurável de segurança do paciente. A FinCEN rastreou USD 305,4 milhões em pagamentos de ransomware vinculados a 389 incidentes na área de saúde entre 2022 e 2024, o que reforçou o argumento de negócio para estratégias sem senha.[1]Rede de Combate a Crimes Financeiros, "Análise da FinCEN Revela Tendências de Ransomware nos Dados da Lei de Sigilo Bancário," fincen.gov Os provedores que implementaram fatores resistentes a phishing registraram quedas mensuráveis no comprometimento de contas privilegiadas, validando a relação entre verificação de identidade robusta e resiliência a ransomware.

Mandatos Regulatórios para Proteção de Dados do Paciente

A Seção 524B da FDA, em vigor desde março de 2023, exige que os fabricantes de dispositivos incorporem autenticação e publiquem listas de materiais de software em cada submissão pré-mercado.[2]Administração de Alimentos e Medicamentos dos EUA, "Cibersegurança em Dispositivos Médicos: Considerações sobre o Sistema de Qualidade e Conteúdo das Submissões Pré-mercado," fda.gov O NIST SP 800-63A-4, publicado em julho de 2025, atualiza os padrões biométricos para incluir detecção de ataques de apresentação com taxas de falsa correspondência abaixo de 1 em 10.000.[3]Instituto Nacional de Padrões e Tecnologia, "Diretrizes de Identidade Digital SP 800-63A-4," nist.gov A aplicação da HIPAA se acelerou, com USD 142 milhões em penalidades em 2024 vinculadas a falhas no controle de acesso. O GDPR europeu espelha essas multas, com penalidades de até 4% da receita global, levando as multinacionais a unificar suas políticas de identidade em todos os continentes. As renovações de seguros cibernéticos agora exigem a implantação de múltiplos fatores, fazendo com que as forças regulatórias e de mercado convergissem para a mesma linha de base de autenticação.

Proliferação de Dispositivos Médicos Conectados Expandindo a Superfície de Ataque

A partir de 2022, mais da metade dos dispositivos médicos conectados era comercializada com uma vulnerabilidade crítica sem correção, fornecendo pontos de pivô de baixa habilidade para redes hospitalares. Avisos conjuntos da FDA e da CISA em janeiro de 2025 expuseram backdoors codificados nos monitores Contec CMS8000, forçando segmentação emergencial e controles de credenciais no nível do dispositivo. As bombas de infusão modernas suportam autenticação mútua baseada em certificados, enquanto os equipamentos legados dependem de listas de permissões de endereços MAC, criando uma pilha de identidade de dois níveis. O atesto de dispositivos em tempo real e as atualizações de firmware assinadas estão se tornando itens de verificação obrigatória nas licitações, e os fornecedores que não conseguem fornecê-los correm o risco de perder contratos.

Mudança para Telessaúde Remota Exigindo Verificação Segura de Identidade

As flexibilidades de telessaúde da CMS agora se estendem até janeiro de 2026, o que sustenta um aumento nas consultas remotas, mas também amplia as lacunas de identidade. Dois terços das concessões de telessaúde da FCC financiaram equipamentos de monitoramento remoto que careciam de verificação de identidade robusta. A acreditação do HHS agora verifica a existência de controles de múltiplos fatores antes do trânsito de dados, de modo que os proprietários de plataformas retrofitam chaves FIDO2 ou verificações de vivacidade biométrica em aplicativos para pacientes. O NIST SP 1800-30 fornece diretrizes técnicas para esses ecossistemas, e os primeiros adotantes relatam auditorias de reembolso mais tranquilas após a demonstração de verificação segura de identidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação para Sistemas de TI Hospitalares Legados | -2.8% | Global, agudo na América do Norte e Europa com infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Desafios de Interoperabilidade entre Aplicações de Saúde Díspares | -2.1% | Global, mais grave na América do Norte devido ao cenário fragmentado de prontuários eletrônicos de saúde | Longo prazo (≥ 4 anos) |

| Resistência de Usuários da Equipe Clínica Devido ao Atrito no Fluxo de Trabalho | -1.6% | Global, agudo em unidades de emergência e cirurgia | Curto prazo (≤ 2 anos) |

| Conectividade de Banda Larga Limitada em Unidades de Saúde Rurais | -1.3% | Zonas rurais na América do Norte, Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação para Sistemas de TI Hospitalares Legados

Muitos hospitais gerenciam mais de 150 aplicações que funcionam em sistemas operacionais sem suporte. A integração personalizada para cada plataforma legada eleva os custos dos projetos para a faixa de múltiplos milhões de dólares, um desafio para provedores operando com margens de 2-3%. Os gateways de identidade traduzem logins LDAP antigos ou proprietários em SAML ou OAuth modernos, mas adicionam complexidade. Os comitês de capital frequentemente escolhem equipamentos de diagnóstico em detrimento da segurança invisível, levando a atualizações adiadas até que ocorra uma violação ou um decreto de consentimento.

Desafios de Interoperabilidade entre Aplicações de Saúde Díspares

O FHIR e o HL7 regem a estrutura dos dados em vez da federação de identidade, de modo que os médicos ainda gerenciam até uma dúzia de senhas. A regra de bloqueio de informações da Lei Cures exige troca aberta de dados, mas os parceiros externos frequentemente carecem de credenciais compatíveis, gerando soluções alternativas manuais. O SMART on FHIR traz alinhamento com OAuth, mas a cobertura permanece irregular, forçando silos de identidade paralelos que inflam os custos de suporte e aumentam a reutilização de senhas fracas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Autenticação: A Biometria Acelera os Pontos de Contato Clínicos

A biometria representou 47,85% da receita do mercado de autenticação avançada na indústria de saúde em 2025, conferindo a esse segmento quase metade da participação do mercado de autenticação avançada. A modalidade se destaca porque as equipes cirúrgicas podem desbloquear registros com impressões digitais enluvadas ou escaneamentos de veias da palma em menos de um segundo. Projeta-se que o tamanho do mercado de autenticação avançada para biometria cresça a uma CAGR de 19,60% até 2031, à medida que os padrões de detecção de vivacidade amadurecem. Os fornecedores incorporam sensores multiespectrais em carrinhos móveis, protegendo tanto o dispositivo quanto a sessão com um único gesto. O sucesso da implementação depende de protocolos de higiene que desinfetam os scanners sem degradar a precisão.

As credenciais inteligentes móveis registram o crescimento mais rápido no mercado de autenticação avançada na indústria de saúde, com uma CAGR de 22,05% até 2031, impulsionada pela convergência do acesso físico a portas e do login lógico em uma única carteira de smartphone. Os hospitais podem revogar esses crachás digitais instantaneamente, reduzindo riscos quando a equipe se desliga. Os cartões inteligentes persistem sob os mandatos da Agência de Saúde da Defesa, mas enfrentam demanda estagnada porque as frotas de leitores são caras de manter. Os tokens de hardware protegem zonas estéreis onde os telefones são proibidos; no entanto, a participação de mercado está sendo corroída à medida que as chaves no dispositivo FIDO2 se tornam o padrão. As senhas de uso único estão caindo em desuso após exploits de troca de SIM documentados.

Por Fator de Autenticação: Múltiplos Fatores Torna-se o Padrão

As soluções de múltiplos fatores no mercado de autenticação avançada na indústria de saúde detinham 63,10% de participação em 2025 e expandem-se a uma CAGR de 21,10%, pois as seguradoras cibernéticas recusam cobertura sem elas. Mecanismos baseados em risco agora elevam a contagem de fatores apenas quando comportamento anômalo é detectado, equilibrando segurança com usabilidade clínica. Os ataques de fadiga de notificações push documentados no final de 2024 aceleraram a migração para chaves de hardware FIDO2 que bloqueiam a repetição. O tamanho do mercado de autenticação avançada na indústria de saúde vinculado a implantações de múltiplos fatores está previsto em USD 2,86 bilhões até 2031.

O fator único ainda protege 36,90% dos endpoints, em grande parte portais de pacientes onde a conveniência supera o risco. Os comitês de governança segmentam as aplicações por nível de classificação de dados, implantando portais biométricos mais token em prescrição eletrônica, enquanto mantêm pares nome de usuário-senha em sistemas de refeitório. Esse modelo hierárquico está alinhado com as diretrizes do NIST e evita o atrito indiscriminado que poderia prejudicar a adoção.

Por Componente: Os Serviços Fecham a Lacuna de Competências

As soluções representaram 67,05% da receita de 2025 do mercado de autenticação avançada na indústria de saúde, abrangendo plataformas de identidade, sensores e tokens. No entanto, os serviços registram uma CAGR mais rápida de 20,90% porque poucos hospitais conseguem manter operações de identidade 24 horas por dia, 7 dias por semana. Os provedores de serviços gerenciados de segurança agora agrupam governança de identidade, auditorias de acesso privilegiado e ajuste de políticas de confiança zero em contratos de retenção mensais. Essa mudança converte despesas de capital em despesas operacionais e injeta talentos especializados que os hospitais comunitários não conseguem recrutar.

Os grandes centros médicos no mercado de autenticação avançada na indústria de saúde estão adotando modelos híbridos, mantendo a governança estratégica no local enquanto terceirizam as iniciativas de registro biométrico e a detecção de anomalias em tempo real. Os fornecedores que oferecem tanto software quanto serviços personalizados tendem a ganhar em retenção, pois os clientes preferem ter um único ponto de contato.

Por Modo de Implantação: A Nuvem Escala com a Telessaúde

As implantações em nuvem detinham 54,12% da receita em 2025 e crescem a uma CAGR de 21,20%, refletindo a necessidade de suportar o crescente número de logins de telessaúde sem adicionar racks de data centers. O Microsoft Entra e camadas de identidade SaaS similares aplicam acesso condicional com base em pontuações de risco, geolocalização e integridade do dispositivo. Os provedores apreciam as correções automáticas e os atestados de conformidade integrados.

Os diretórios locais permanecem em 45,88% dos ambientes devido a cláusulas de soberania de dados e custos de hardware já amortizados. Muitos CIOs buscam modelos híbridos nos quais os diretórios autoritativos permanecem no local, enquanto os intermediários em nuvem gerenciam os tokens de sessão para aplicações SaaS. A indústria de autenticação avançada considera cada vez mais o modelo híbrido como um estado de transição, e não como um objetivo final.

Por Usuário Final: Os Fabricantes Enfrentam Novos Mandatos de Design

Hospitais e clínicas representaram 46,10% dos gastos de 2025, mas os fabricantes de dispositivos médicos são os que crescem mais rapidamente, com uma CAGR de 22,10%. A Seção 524B da FDA força a autenticação na documentação de design, de modo que os fornecedores correm para retrofitar repositórios de certificados e inicialização segura nas próximas linhas de produtos. O tamanho do mercado de autenticação avançada na indústria de saúde para fabricantes de dispositivos quase triplicará até 2031, pois cada bomba de infusão e monitor deve comprovar sua procedência.

Seguradoras, laboratórios e empresas farmacêuticas também ampliam seus orçamentos. As regras de interoperabilidade da CMS impulsionam APIs protegidas por OAuth, exigindo intermediários de identidade nas estruturas das operadoras. Os conjuntos de dados de ensaios clínicos requerem logins à prova de adulteração para satisfazer as trilhas de auditoria do CFR Parte 11 do FDA 21. A autenticação é agora um fio condutor em todo o continuum de saúde, interligando papéis de paciente, provedor e cadeia de suprimentos.

Análise Geográfica

A América do Norte dominou com 39,95% da receita de 2025 do mercado de autenticação avançada na indústria de saúde, auxiliada por altos custos de violações, reguladores agressivos e orçamentos robustos de TI. O OCR emitiu USD 142 milhões em penalidades durante 2024, e 68% citaram lacunas de autenticação. A interrupção da Change Healthcare demonstrou efeitos cascata em todo o ecossistema, o que elevou a identidade à agenda dos conselhos. O Canadá segue caminhos semelhantes por meio de cartões de e-saúde provinciais, enquanto o México está em um estágio mais inicial de sua jornada, mas está adicionando controles de identidade à medida que os provedores privados adotam prontuários eletrônicos.

A região da Ásia-Pacífico registra o crescimento regional mais rápido, com uma CAGR de 22,60% até 2031. O Japão moderniza a identidade hospitalar sob programas de digitalização governamentais que incorporam reconhecimento facial em quiosques de prontuários eletrônicos de saúde. A Índia vincula a biometria do Aadhaar à Missão Digital Ayushman Bharat, criando uma enorme nova base de usuários protegida por impressões digitais e escaneamentos de íris. A China exige controles de autenticação de múltiplos fatores em implementações de hospitais inteligentes que utilizam nuvens nacionais de saúde. A Austrália e a Coreia do Sul aproveitam a penetração madura de banda larga e smartphones para impulsionar a autenticação móvel no atendimento remoto. Apesar do momentum, as leis de proteção de dados variam amplamente, de modo que os fornecedores devem adaptar os modelos de hospedagem em nuvem e custódia de chaves por mercado de autenticação avançada na indústria de saúde.

A Europa situa-se entre esses polos. As multas do GDPR de até 4% do faturamento global motivam a conformidade antecipada, e o programa de cartão de e-saúde da Alemanha incorpora certificados X.509 por padrão. O NHS do Reino Unido está implementando identidade nos sistemas integrados de cuidados, mas a complexidade retarda os prazos. França, Itália e Espanha investem por meio de fundos nacionais de saúde digital, mas os ciclos de aquisição permanecem longos. A adoção do mercado de autenticação avançada é mais lenta na Europa Oriental, e a infraestrutura mais antiga restringe as migrações para a nuvem, mas os padrões pan-europeus exercem pressão constante para a convergência. América do Sul, Oriente Médio e África ficam para trás em penetração, mas se beneficiam de novas construções hospitalares que podem avançar diretamente para identidade nativa em nuvem.

Cenário Competitivo

O mercado de autenticação avançada na indústria de saúde é moderadamente fragmentado. A Imprivata se associa à Epic e à Oracle Health para fornecer login único por toque que preserva trilhas de auditoria enquanto reduz o acesso ao prontuário para menos de um segundo. A Microsoft conta com sua plataforma Entra para ampliar a venda de serviços de identidade em aplicações clínicas hospedadas no Azure, agrupando acesso condicional com implantações do Office 365. A Okta, impulsionada por sua aquisição da Auth0, atrai equipes de desenvolvimento que constroem portais de pacientes com fluxos personalizados.

A concorrência gira em torno de três eixos: latência de login, interoperabilidade entre aplicações e resistência a phishing. Os fornecedores que alcançam menos de 500 milissegundos no desbloqueio de estações de trabalho conquistam o apoio dos médicos. A federação entre plataformas permanece como um fosso competitivo; conectores proprietários para Cerner, Meditech ou Allscripts mantêm os rivais afastados. As chaves FIDO2 e as credenciais de chave pública marcam o novo patamar de segurança, e os fornecedores que ficam para trás em fatores baseados em hardware correm o risco de perder contratos.

O espaço em branco se abre em dispositivos médicos embarcados, onde a Seção 524B puxa a autenticação para o início dos ciclos de vida de P&D. As startups promovem biometria comportamental que monitora a cadência de digitação e o fluxo do cursor para repontuar sessões em tempo real, alinhando-se com modelos de confiança zero. As empresas consolidadas retrofitam mecanismos de risco, mas lutam com bases de código legadas. Fusões e aquisições são prováveis, pois os players de plataforma adquirem empresas especializadas em sensores para controlar toda a pilha, desde os leitores de impressões digitais até as análises.

Líderes do Mercado de Autenticação Avançada na Indústria de Saúde

NetMotion Software, Inc

CJIS Solutions LLC

Micro Focus International PLC

NEC Corporation

Thales Group (Gemalto NV)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: O NIST publicou o SP 800-63A-4, elevando os padrões de detecção de vivacidade biométrica.

- Janeiro de 2025: A FDA e a CISA divulgaram backdoors codificados nos monitores Contec CMS8000, forçando retrofits de autenticação no nível do dispositivo.

- Outubro de 2024: O alerta da CISA detalhou ataques de fadiga de notificações push que ignoram implantações fracas de múltiplos fatores.

- Setembro de 2024: A FDA emitiu orientação preliminar que transforma a autenticação em um ponto de verificação de design para todos os futuros dispositivos médicos.

Escopo do Relatório sobre o Mercado de Autenticação Avançada na Indústria de Saúde

Toda organização precisa de um sistema de segurança confiável para confirmar a veracidade de algo ou a identidade de uma pessoa. O método primário ou tradicional de senha é frequentemente violado, copiado ou compartilhado, expondo dados a roubos ou intrusões maliciosas. Portanto, há necessidade de autenticação de dois fatores ou de múltiplos fatores, o que reduz drasticamente o risco de ameaças.

O Relatório do Mercado de Autenticação Avançada na Indústria de Saúde é Segmentado por Método de Autenticação (Biométrico, Cartão Inteligente, Credenciais Inteligentes Móveis, Token de Hardware, Outros Métodos de Autenticação), Fator de Autenticação (Fator Único, Múltiplos Fatores), Componente (Soluções, Serviços), Modo de Implantação (Local, Nuvem), Usuário Final (Hospitais e Clínicas, Operadoras de Planos de Saúde, Empresas Farmacêuticas e de Biotecnologia, Fabricantes de Dispositivos Médicos, Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Biométrico |

| Cartão Inteligente |

| Credenciais Inteligentes Móveis |

| Token de Hardware |

| Outros Métodos de Autenticação |

| Fator Único |

| Múltiplos Fatores |

| Soluções |

| Serviços |

| Local |

| Nuvem |

| Hospitais e Clínicas |

| Operadoras de Planos de Saúde |

| Empresas Farmacêuticas e de Biotecnologia |

| Fabricantes de Dispositivos Médicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Método de Autenticação | Biométrico | ||

| Cartão Inteligente | |||

| Credenciais Inteligentes Móveis | |||

| Token de Hardware | |||

| Outros Métodos de Autenticação | |||

| Por Fator de Autenticação | Fator Único | ||

| Múltiplos Fatores | |||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Usuário Final | Hospitais e Clínicas | ||

| Operadoras de Planos de Saúde | |||

| Empresas Farmacêuticas e de Biotecnologia | |||

| Fabricantes de Dispositivos Médicos | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de autenticação avançada na área de saúde em 2026?

Está avaliado em USD 1,73 bilhão e projeta-se que atinja USD 4,35 bilhões até 2031.

Qual método de autenticação lidera as implantações hospitalares?

A biometria liderou com 47,85% de participação na receita em 2025 e continua crescendo graças ao acesso clínico em menos de um segundo.

Por que os fabricantes de dispositivos médicos estão investindo em autenticação?

A Seção 524B da FDA agora exige comprovação de controles cibernéticos embarcados, impulsionando uma CAGR de 22,10% nos gastos dos fabricantes.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico registra uma CAGR de 22,60% até 2031, com Japão, Índia e China implementando programas de identidade biométrica e móvel.

Como as tendências de ransomware influenciam as decisões de compra?

USD 305,4 milhões em pagamentos de ransomware entre 2022 e 2024 levaram os conselhos a dobrar os orçamentos de cibersegurança, com a autenticação como a primeira linha de gastos.

Qual é o papel da implantação em nuvem?

As plataformas em nuvem detinham 54,12% de participação em 2025 porque oferecem escalabilidade elástica para logins de telessaúde e transferem o ônus das auditorias para provedores certificados.

Página atualizada pela última vez em: