Tamanho e Participação do Mercado de Gestão de Estacionamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

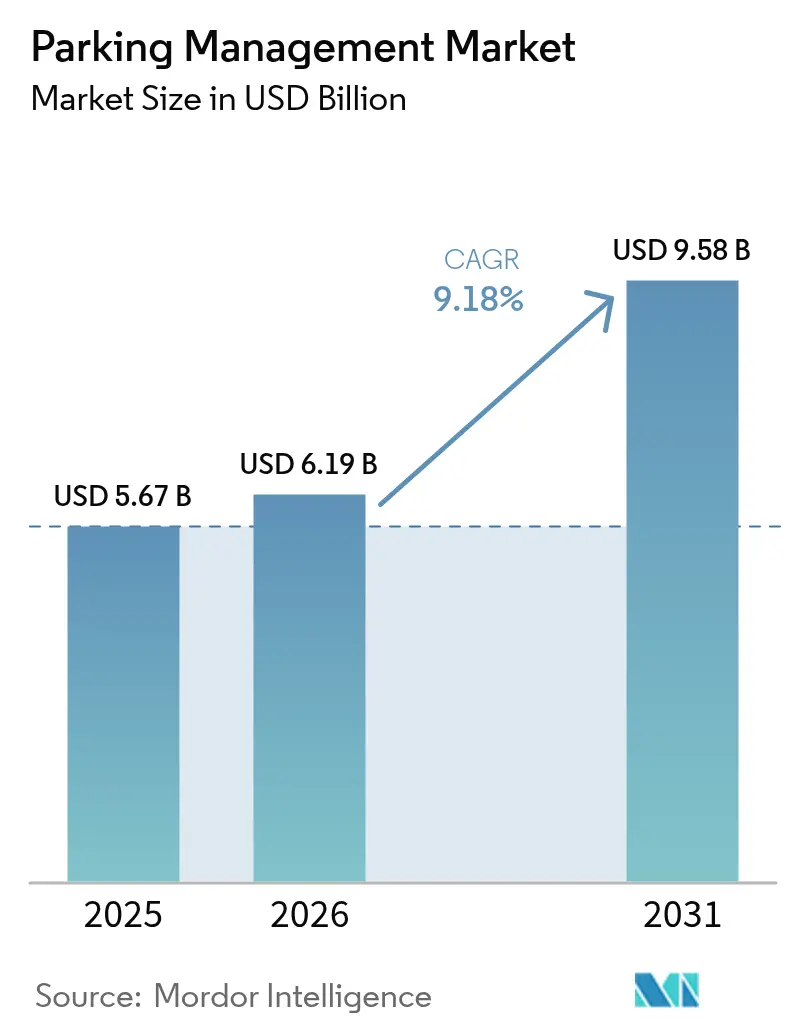

| Tamanho do Mercado (2026) | 6.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.18% CAGR |

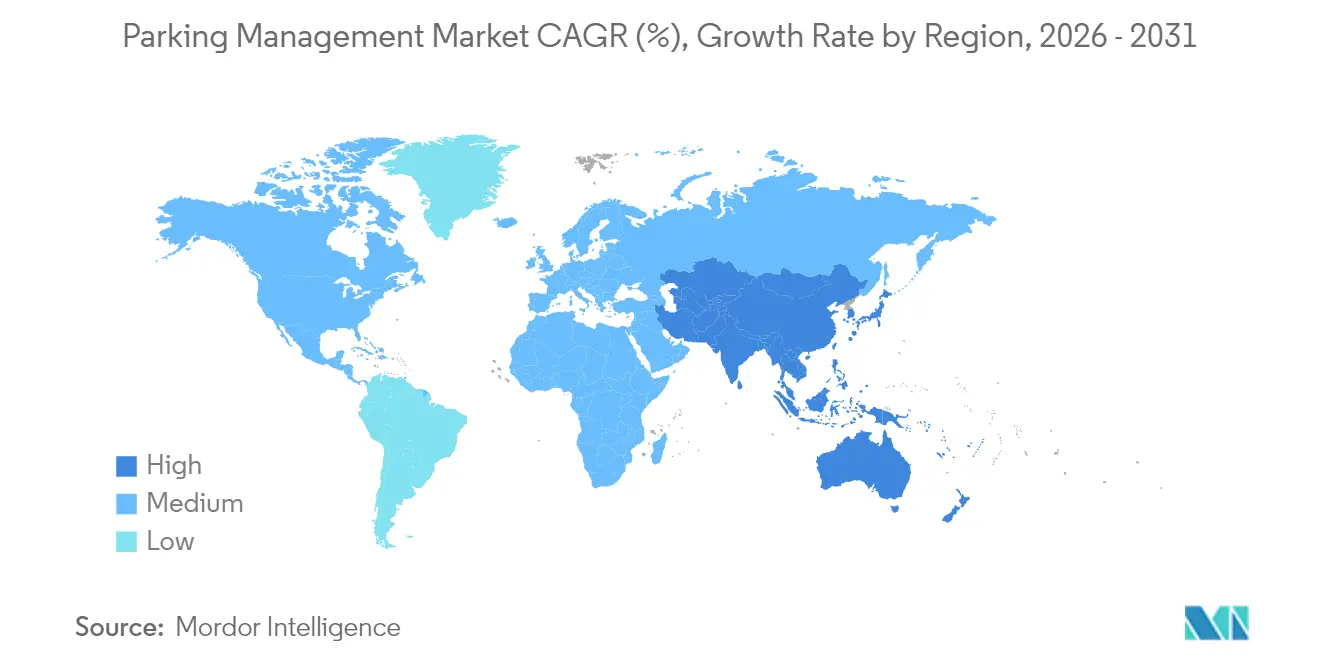

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Estacionamento pela Mordor Intelligence

O tamanho do mercado de gestão de estacionamento foi avaliado em USD 5,67 bilhões em 2025 e estima-se que cresça de USD 6,19 bilhões em 2026 para atingir USD 9,58 bilhões até 2031, a uma CAGR de 9,18% durante o período de previsão (2026-2031). A densificação urbana, o financiamento dedicado a cidades inteligentes e a migração para plataformas baseadas em nuvem com alto volume de dados estão remodelando a forma como cidades, aeroportos e operadores privados monetizam e regulam o espaço nas vias.[1]Stephen Goldsmith, "Mudança de Política e Tecnologia são Fundamentais para uma Melhor Gestão das Vias," Government Technology, govtech.com Mandatos de digitalização municipal na América do Norte, programas nacionais de cidades inteligentes na Ásia-Pacífico e metas de sustentabilidade em evolução na UE alimentam coletivamente a demanda por soluções integradas que combinam reconhecimento de placa de licença, precificação dinâmica e capacidades de mobilidade como serviço (MaaS). O hardware permanece o maior contribuidor de receita, mas a criação de valor mais rápida agora vem de análises e serviços gerenciados que transformam dados de ocupação em inteligência operacional. A dinâmica competitiva está mudando à medida que os titulares de infraestrutura defendem bases instaladas enquanto novos entrantes nativos de IA agregam portfólios multissite, frequentemente por meio de aquisições de alto perfil.

Principais Conclusões do Relatório

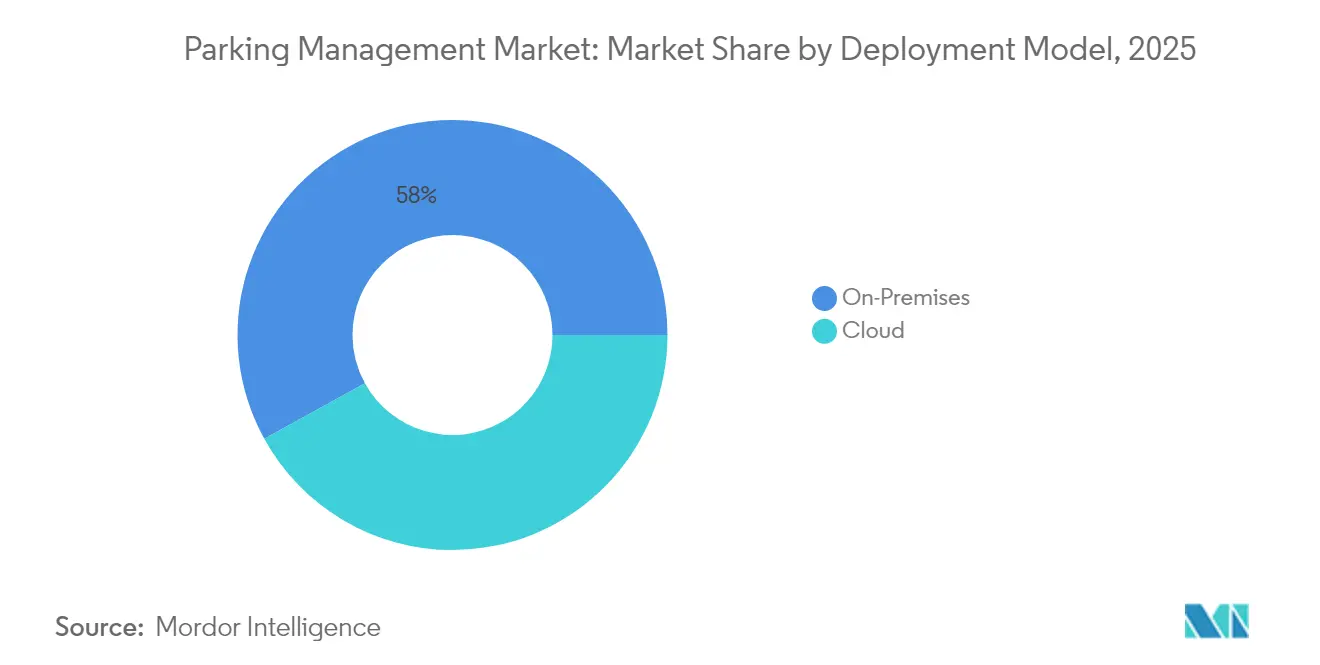

- Por modelo de implantação, os sistemas locais lideraram com 58,02% de participação no mercado de gestão de estacionamento em 2025, enquanto as plataformas em nuvem devem se expandir a uma CAGR de 11,12% até 2031.

- Por local de estacionamento, as instalações fora da via pública responderam por 61,57% do tamanho do mercado de gestão de estacionamento em 2025; o estacionamento na via pública avança a uma CAGR de 11,28% até 2031.

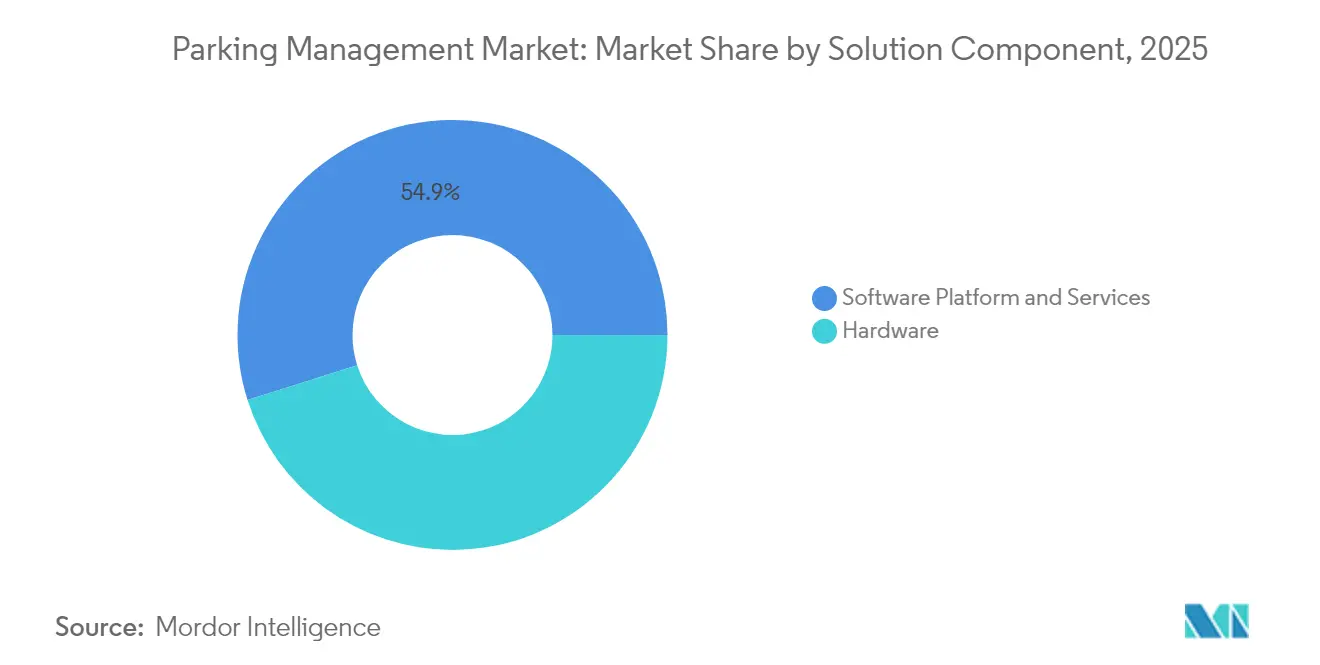

- Por componente de solução, o hardware capturou 45,12% de participação de receita em 2025, enquanto os serviços representam o segmento de crescimento mais rápido com uma CAGR de 10,41% até 2031.

- Por vertical de usuário final, os operadores municipais e governamentais detiveram 36,31% de participação de receita em 2025; transporte e aeroportos estão posicionados para uma CAGR de 9,66% até 2031.

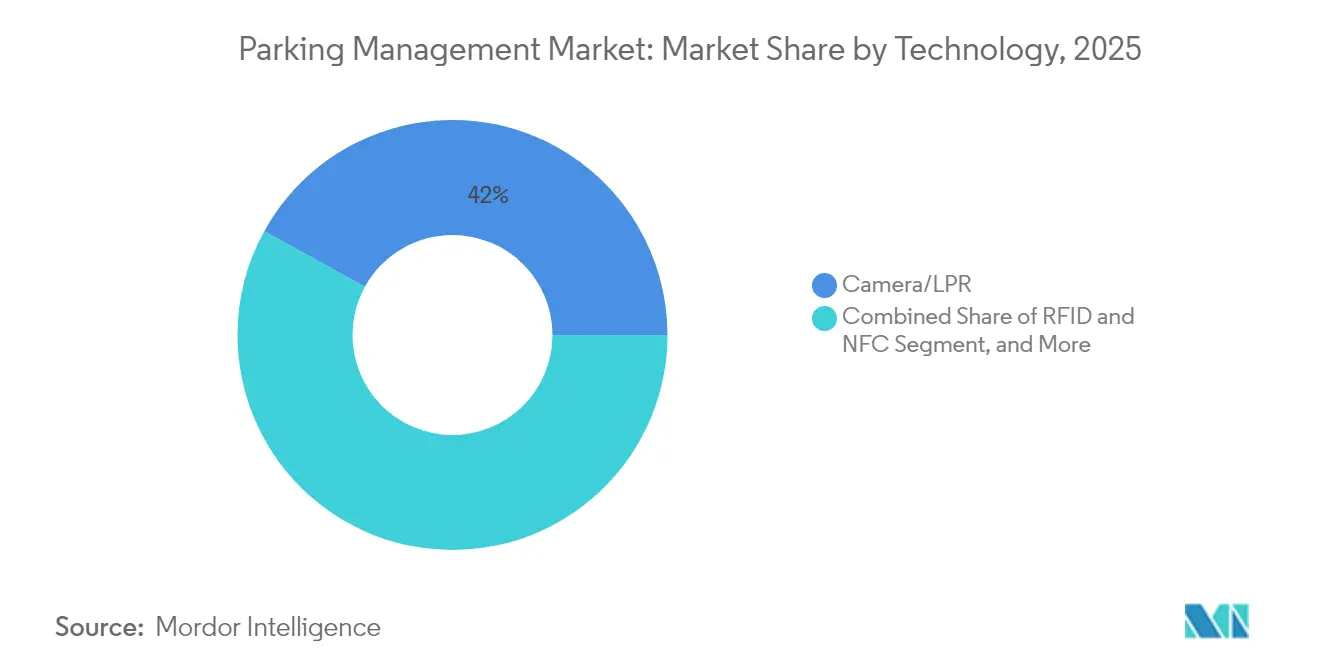

- Por tecnologia, câmera e reconhecimento de placa de licença dominaram com 41,98% de participação do tamanho do mercado de gestão de estacionamento em 2025, mas as soluções de aplicativo móvel e Bluetooth estão crescendo a uma CAGR de 9,98% até 2031.

- Por geografia, a América do Norte comandou 38,96% de participação de receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar uma CAGR de 9,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Estacionamento

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mitigação do congestionamento de tráfego urbano | +2.1% | Global, com impacto máximo em metrópoles da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento de cidades inteligentes para sistemas de transporte inteligente | +1.8% | América do Norte e UE liderando, núcleo Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Adoção de estacionamento como serviço nativo em nuvem | +1.6% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Penetração de pagamento móvel e bilhetagem digital | +1.4% | Global, acelerado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Integração de precificação dinâmica de vias orientada por MaaS | +1.2% | Núcleo UE e América do Norte, transbordamento para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Monetização de ativos de estacionamento por REITs imobiliários | +0.9% | América do Norte e UE, com interesse emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mitigação do Congestionamento de Tráfego Urbano

Os programas de gestão dinâmica de vias demonstram como o estacionamento pode reduzir a circulação de veículos e as emissões de gases de efeito estufa. O SF Park de São Francisco recalibra as tarifas a cada seis semanas para manter 90% de ocupação, produzindo reduções documentadas de 30% no tráfego de busca em zonas piloto. Implantações similares baseadas em sensores em Portland e Hoboken apresentam modelos replicáveis para cidades de médio porte que não dispõem de recursos para pesquisas personalizadas. As agências municipais agora posicionam APIs de estacionamento ao lado de feeds de trânsito, permitindo que aplicativos de navegação direcionem os motoristas para a vaga de menor custo em tempo real. A abordagem reformula as tarifas de estacionamento de impostos estáticos para instrumentos modificadores de comportamento que reequilibram as cargas nos horários de pico. As propostas emergentes de precificação de congestionamento em Los Angeles e Singapura elevam ainda mais o papel dos dados de estacionamento como espinha dorsal de fiscalização.

Financiamento de Cidades Inteligentes para Sistemas de Transporte Inteligente

Subsídios federais e supranacionais dedicados estão reduzindo o risco de adoção para municípios com poucos recursos financeiros. Nos Estados Unidos, a Administração Federal de Rodovias reservou USD 2,3 bilhões até 2026 para sistemas de estacionamento e rodovias habilitados para 5G, com desembolsos condicionados à conformidade com arquitetura aberta e cibersegurança.[2]Jason Carnes, "Impactos do 5G em Veículos e Infraestrutura Rodoviária," Administração Federal de Rodovias, dhs.gov As cidades europeias aproveitam os fundos do Horizonte Europa para projetos piloto de carregamento de veículos elétricos na via pública combinado com orientação automatizada de estacionamento. O capital de ciclo longo desbloqueia projetos multiagências que fundem dados de ocupação de estacionamento, temporização de semáforos e dados de chegada de transporte público em um único painel de mobilidade urbana. Como os critérios de elegibilidade exigem interoperabilidade, os fornecedores que suportam APIs padronizadas ganham vantagem estrutural quando as propostas são avaliadas.

Adoção de Estacionamento como Serviço Nativo em Nuvem

A migração para a nuvem comprime os prazos de implantação e reduz os custos de manutenção em 40-60% em relação aos servidores locais, de acordo com estudos de caso de operadores. Os pacotes de assinatura de fornecedores como a SKIDATA incluem patches de segurança contínuos, detecção de fraudes baseada em IA e alterações de tarifas com um clique em portfólios de múltiplas cidades. A hospedagem centralizada também facilita a conformidade com o GDPR e o PCI-DSS 4.0, permitindo que até mesmo pequenas garagens atendam a padrões de criptografia de nível empresarial. À medida que novos modos de mobilidade — de docas de micromobilidade a zonas de preparação de veículos autônomos — surgem, um back end em nuvem se torna a única forma prática de coordenar o status dos ativos em milhares de dispositivos de borda.

Penetração de Pagamento Móvel e Bilhetagem Digital

O checkout simplificado por aplicativo passou de conveniência para expectativa básica no mercado de gestão de estacionamento. O protocolo Universal Plug and Charge ilustra a convergência do carregamento de veículos elétricos, acesso ao estacionamento e autenticação de pagamento em um único procedimento. Os fabricantes de automóveis incorporam APIs de estacionamento em sistemas de infotainment; 77% dos motoristas chineses agora exigem essa integração em veículos conectados. Os operadores relatam aumentos de receita de 20% após a migração de quiosques de pagamento em dinheiro para fluxos sem contato por QR e NFC, principalmente devido à menor fricção nas transações e análises de fidelidade mais ricas. Os recibos digitais facilitam o reembolso corporativo, ampliando ainda mais a base de usuários potenciais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de cibersegurança e privacidade de dados | -1.7% | Global, com fiscalização mais rigorosa na UE e na Califórnia | Curto prazo (≤ 2 anos) |

| Alto CAPEX e complexidade de integração com sistemas legados | -1.3% | Infraestrutura legada da América do Norte e UE, mercados emergentes menos afetados | Médio prazo (2-4 anos) |

| Reação contra a precificação dinâmica por questões de equidade | -0.8% | Centros urbanos da América do Norte e UE, com transbordamento para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Falta de padrões de interoperabilidade (aprisionamento de fornecedor) | -0.6% | Global, com impacto particular em mercados municipais fragmentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança e Privacidade de Dados

A migração obrigatória para o PCI-DSS 4.0 após abril de 2024 expôs lacunas de segurança em instalações que ainda operam com controladores de uma década atrás. Violações de bancos de dados de placas de licença na Califórnia e nos Países Baixos amplificaram o escrutínio público, levando os reguladores a ampliar o escopo das auditorias para incluir protocolos de anonimização. As grandes plataformas responderam incorporando arquiteturas de confiança zero e fazendo parceria com empresas de segurança especializadas, mas as garagens menores têm dificuldade para financiar testes de penetração contínuos. As propostas da UE para classificar os dados de gestão de vias como "processamento de IA de alto risco" podem adicionar requisitos de transparência algorítmica que sobrecarregarão ainda mais os orçamentos de conformidade.

Alto CAPEX e Complexidade de Integração com Sistemas Legados

As garagens em brownfield frequentemente exigem a demolição de distribuidores de tickets e detectores de laço antes que o reconhecimento óptico possa ser instalado, elevando os custos de atualização por instalação acima de USD 50.000 para ativos de médio porte. O veículo de propósito especial de USD 85 milhões da Flash Parking oferece pacotes de arrendamento com opção de compra que incluem equipamentos, software e taxas de manutenção, mas a adesão continua desigual entre os operadores municipais restritos por ciclos de aquisição de vários anos. Gargalos de integração também surgem ao alinhar inúmeras versões de firmware proprietárias, atrasando os cronogramas de implantação e prolongando os períodos de retreinamento da equipe.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Aceleração da Nuvem Apesar da Dominância Local

O tamanho do mercado de gestão de estacionamento para sistemas locais atingiu USD 3,29 bilhões em 2025, representando uma participação de receita de 58,02%. Os operadores valorizam o controle local para gateways de missão crítica onde os sinais celulares em subsolos permanecem não confiáveis. Mesmo assim, as ofertas nativas em nuvem estão se expandindo a uma CAGR de 11,12% à medida que as redes Wi-Fi metropolitanas e de LTE privada amadurecem. Os painéis multissite permitem que os proprietários de portfólios ajustem as tarifas globalmente com um único conjunto de regras, e os protocolos automatizados de recuperação de desastres minimizam o risco de tempo de inatividade.

A adoção da nuvem fortalece a visibilidade de receita recorrente para os fornecedores e estabiliza os fluxos de caixa para os proprietários de ativos por meio de OPEX de assinatura em vez de CAPEX irregular. Como os patches de software são implantados centralmente, as janelas de vulnerabilidade diminuem, alinhando-se com os ciclos de auditoria do PCI-DSS 4.0. As arquiteturas em nuvem também simplificam as integrações de MaaS, permitindo que aplicativos de terceiros realizem reservas tokenizadas sem expor as redes das garagens. Como resultado, o mercado de gestão de estacionamento observa uma mistura progressiva de implantações híbridas, onde os gateways locais armazenam em cache as transações, mas sincronizam com a análise em nuvem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Local de Estacionamento: Liderança Fora da Via Pública com Momentum de Crescimento na Via Pública

As instalações fora da via pública geraram USD 3,49 bilhões em receita em 2025, sustentadas pela demanda estável em aeroportos, hospitais e complexos comerciais multilocatários. Isso representou 61,57% da participação no mercado de gestão de estacionamento. No entanto, as implantações na via pública mostram expansão superior, crescendo a uma CAGR de 11,28% com base em regulamentações digitais de gestão de vias em cidades como Birmingham e Guelph.

O avanço na via pública reflete uma mudança de política que trata o espaço nas vias como um ativo multimodal. Os painéis em tempo real enviam patrulhas de fiscalização apenas quando os sensores detectam permanências excessivas, reduzindo os custos de horas extras em 18%. Os parquímetros sem contato e os aplicativos de pagamento por placa reduzem os riscos de segurança no manuseio de dinheiro, enquanto as tarifas variáveis aumentam a rotatividade, impulsionando o fluxo de pedestres no comércio ao redor. Os fornecedores que oferecem fluxos de trabalho integrados de infrações e feeds de dados abertos ganham reconhecimento entre os planejadores que buscam transparência de ponta a ponta.

Por Componente de Solução: Base de Hardware com Aceleração dos Serviços

O hardware comandou USD 2,56 bilhões do tamanho do mercado de gestão de estacionamento em 2025, abrangendo câmeras, gateways e quiosques de pagamento. Embora exija capital intensivo, o hardware estabelece o pipeline de dados que o software monetiza. Os serviços — implementação, operações gerenciadas e consultoria de análise — registraram o crescimento mais forte, com uma CAGR de 10,41%, à medida que os operadores terceirizam a complexidade.

Os contratos de serviço baseados em resultados vinculam a remuneração do fornecedor a KPIs como utilização de ocupação e melhoria na conformidade. As implantações avançadas de IoT com reconhecimento automatizado de placa de licença produziram 30% menos disputas de faturamento e 20% de receita incremental, validando o prêmio pela configuração especializada. Os fornecedores incorporam modelos de IA que preveem a demanda e propõem ajustes de tarifas, incentivando as garagens a adotarem paradigmas de otimização de receita há muito consolidados na gestão de receitas das companhias aéreas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Vertical de Usuário Final: Liderança Municipal com Crescimento em Transporte

Os operadores municipais e governamentais detiveram USD 2,06 bilhões em receita durante 2025, equivalente a uma participação de 36,31%. Os conselhos municipais veem os dados de estacionamento como um elemento central para a mitigação de emissões e a reforma do desenho de ruas. Em contrapartida, os hubs de transporte e aeroportos, embora menores atualmente, estão crescendo a uma CAGR de 9,66% à medida que as métricas de experiência do passageiro elevam a comodidade do estacionamento a um diferencial competitivo.

Os aeroportos agora combinam reservas de vagas nas vias com alertas de status de voo, reduzindo os tempos médios de espera e liberando espaço nas vias para embarque de serviços de transporte por aplicativo. Alguns hubs integram pontos de fidelidade de estacionamento resgatáveis por acesso a lounges, criando sinergias de receita auxiliar. Os operadores ferroviários reformam estacionamentos de park-and-ride com coberturas solares e carregadores rápidos, posicionando os ativos de estacionamento como microrredes de energia renovável que compensam as necessidades de energia de tração.

Por Tecnologia: Dominância de Câmera/LPR com Inovação Móvel

As plataformas de câmera e reconhecimento de placa de licença representaram 41,98% da receita de 2025, sustentando os fluxos automatizados de entrada, auditoria e fiscalização. A IA de borda reduz os falsos positivos, permitindo que garagens sem cancelas de "fluxo livre" faturem os veículos após a saída, espelhando os paradigmas de pedágio. As credenciais de aplicativo móvel e Bluetooth, no entanto, são a categoria de crescimento mais rápido, com uma CAGR de 9,98%, à medida que os usuários se voltam para métodos de acesso presentes em smartphones e sistemas de painel integrado.

A fusão de sensores é o próximo marco: a integração de LPR, contadores ultrassônicos de vagas e beacons BLE fornece camadas de validação redundantes que aprimoram a detecção de fraudes e o mapeamento de acessibilidade. Os padrões ISO 15118 de veículo para rede prometem autenticação bidirecional entre veículos elétricos e infraestrutura de estacionamento, permitindo o carregamento automatizado de manobrista e a participação em precificação dinâmica de energia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A América do Norte reteve 38,96% da receita global em 2025, refletindo mandatos de digitalização maduros e adoção antecipada de precificação dinâmica. Os municípios aproveitam as políticas de dados abertos que obrigam os fornecedores a expor APIs de ocupação, estimulando a inovação de terceiros em navegação e roteamento de entrega nas vias. A aplicação do PCI-DSS 4.0 e as emendas à Lei de Privacidade do Consumidor da Califórnia impulsionam a demanda por arquiteturas resistentes a adulteração. Os operadores implantam visão de IA para remover cancelas, reduzindo os tempos médios de entrada em 40% e elevando os índices de satisfação dos usuários.

A Ásia-Pacífico segue uma trajetória diferente, registrando a CAGR regional mais rápida de 9,78%. A rápida urbanização na China, no Japão e na Coreia do Sul cria pressões agudas de uso do solo, tornando a alocação eficiente de vagas nas vias um imperativo de política. Os planos nacionais de cidades inteligentes financiam redes de sensores e redes de 5G que reduzem a latência para orientação em nuvem. Os fabricantes de automóveis integram feeds da Parkopedia em painéis, e os pagamentos por QR incorporados em super-aplicativos normalizam o estacionamento sem contato mesmo em cidades de terceiro nível. A alfabetização tecnológica do consumidor da região acelera as curvas de adoção, comprimindo o tempo de escala para soluções piloto.

A Europa equilibra o rigor da privacidade de dados com os objetivos de sustentabilidade. As cláusulas revisadas de transferência transfronteiriça do GDPR em 2025 exigem localização de dados ou mecanismos contratuais aprovados, levando muitos operadores a escolher zonas de nuvem regionais. A legislação do Pacto Verde da UE vincula a política de vias a metas de mudança modal, incentivando espaços reservados para docas de micromobilidade e carregamento de veículos elétricos. Os projetos piloto de precificação dinâmica em Estocolmo e Madri vinculam as tarifas às classes de emissão, incentivando as frotas a adotarem veículos mais limpos. Embora o crescimento do mercado seja moderado, a clareza regulatória apoia a certeza de investimento dos fornecedores.

A América do Sul e o Oriente Médio e África permanecem emergentes, mas cada vez mais visíveis nos roteiros de expansão. São Paulo integra sensores de estacionamento com redes de alerta de inundações para redirecionar o tráfego durante eventos de monções, enquanto Dubai posiciona concessões de estacionamento inteligente como parte de uma estratégia de "governo sem papel". Embora a contagem de projetos seja menor, as construções em greenfield permitem saltar diretamente para arquiteturas em nuvem sem restrições de sistemas legados.

Cenário Competitivo

A concorrência no mercado de gestão de estacionamento tende a uma concentração de nível médio. Os veteranos de infraestrutura como SKIDATA, Flowbird e Scheidt & Bachmann protegem suas posições de hardware consolidadas, oferecendo atualizações modulares para defender sua participação. Os disruptores nativos de IA como Metropolis e Peter Park aproveitam a visão computacional e a orquestração em nuvem para ganhar contratos de lotes urbanos em greenfield. A natureza estratégica dos dados de vias impulsiona os fornecedores a se aliarem em vez de buscar crescimento independente: a aquisição da Flowbird pela EasyPark em 2025 criou um conglomerado híbrido abrangendo pagamentos móveis e hardware de terminais.[4]EasyPark Group, "EasyPark Group Conclui Aquisição da Flowbird," easyparkgroup.com

A convergência da cadeia de valor continua. A demonstração de manobrista automatizado com carregamento da Bosch na CES 2024 une os domínios de estacionamento e gestão de energia, abrindo fluxos de receita de serviços de veículo para rede. A integração da Flash Parking com o Google Maps e o Waze injeta disponibilidade de vagas em tempo real na navegação convencional, amplificando os efeitos de rede. Os fornecedores se diferenciam por meio de postura de conformidade; aqueles que atendem aos padrões PCI-DSS 4.0 e ISO 27001 superam os rivais em licitações do setor público.

A alocação de capital favorece iniciativas de escalabilidade: a Metropolis usou uma reserva de USD 1,8 bilhão para adquirir a SP Plus e instantaneamente dobrar sua presença para 4.000 locais. As consolidações apoiadas por capital privado aceleram a consolidação, mas os integradores locais retêm nichos ao oferecer sinalização altamente personalizada e expertise em regulamentação de zoneamento. No geral, as cinco principais empresas controlam aproximadamente 55% da receita, indicando concentração moderada que deixa espaço para especialistas regionais.

Líderes do Setor de Gestão de Estacionamento

Amano McGann Inc.

TIBA Parking Systems (FAAC SpA)

FlashParking Inc.

Passport Labs Inc.

Flowbird Group SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: EasyPark Group concluiu sua aquisição da Flowbird Group, criando uma plataforma global abrangendo 4.000 cidades.

- Outubro de 2024: Metropolis fechou um financiamento de USD 1,8 bilhão e tornou a SP Plus privada, expandindo o estacionamento com visão baseada em IA em toda a América do Norte.

- Outubro de 2024: A IEC aprovou o OCPP como Padrão Internacional IEC 63584, formalizando a interoperabilidade de carregadores de veículos elétricos adotada por operadores de estacionamento.

- Setembro de 2024: Flash Parking obteve USD 85 milhões para financiar atualizações de sistemas preparados para veículos elétricos, facilitando os obstáculos de capital para proprietários de garagens.

Escopo do Relatório Global do Mercado de Gestão de Estacionamento

A gestão de estacionamento refere-se às políticas e programas que resultam em uso melhorado e eficiente dos recursos de estacionamento disponíveis. O sistema de gestão de estacionamento constitui o sistema de controle de acesso, gestão de receitas, sistema de segurança, cancela de barreira e muitos outros.

O Mercado de Gestão de Estacionamento é segmentado por Tipo de Implantação (Local, Baseado em Nuvem), Local de Estacionamento (Fora da Via Pública, Na Via Pública) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Local |

| Baseado em Nuvem |

| Fora da Via Pública |

| Na Via Pública |

| Hardware (Parquímetros, Sensores, Câmeras, LPR, Quiosques) |

| Plataforma de Software |

| Serviços (Instalação, Gerenciados, Consultoria) |

| Municipal e Governamental |

| Operadores Comerciais Fora da Via Pública |

| Transporte e Aeroportos |

| Hotelaria e Varejo |

| Saúde e Universidades |

| Outros Verticais de Usuário Final |

| Baseada em Sensores (ultrassônico, magnetômetro) |

| Baseada em Câmera / LPR |

| Aplicativo Móvel e Bluetooth |

| RFID e NFC |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Local de Estacionamento | Fora da Via Pública | ||

| Na Via Pública | |||

| Por Componente de Solução | Hardware (Parquímetros, Sensores, Câmeras, LPR, Quiosques) | ||

| Plataforma de Software | |||

| Serviços (Instalação, Gerenciados, Consultoria) | |||

| Por Vertical de Usuário Final | Municipal e Governamental | ||

| Operadores Comerciais Fora da Via Pública | |||

| Transporte e Aeroportos | |||

| Hotelaria e Varejo | |||

| Saúde e Universidades | |||

| Outros Verticais de Usuário Final | |||

| Por Tecnologia | Baseada em Sensores (ultrassônico, magnetômetro) | ||

| Baseada em Câmera / LPR | |||

| Aplicativo Móvel e Bluetooth | |||

| RFID e NFC | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de gestão de estacionamento em 2026?

O tamanho do mercado de gestão de estacionamento atingiu USD 6,19 bilhões em 2026, sustentado por investimentos em cidades inteligentes e adoção de pagamentos digitais.

Qual é a CAGR prevista para soluções de gestão de estacionamento até 2031?

A receita deve crescer a uma CAGR de 9,18%, levando o mercado a USD 9,58 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As plataformas baseadas em nuvem estão se expandindo a uma CAGR de 11,12% à medida que os operadores migram para soluções escaláveis e gerenciadas centralmente.

Qual região apresenta o maior momentum de crescimento?

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 9,78%, impulsionada pela rápida urbanização e pelos programas governamentais de cidades inteligentes.

Qual tecnologia atualmente domina as operações de estacionamento?

Os sistemas de câmera e reconhecimento de placa de licença detêm 41,98% de participação de receita, formando a espinha dorsal do acesso automatizado e da faturação.

Página atualizada pela última vez em: