Tamanho e Participação do Mercado de Análise Veicular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

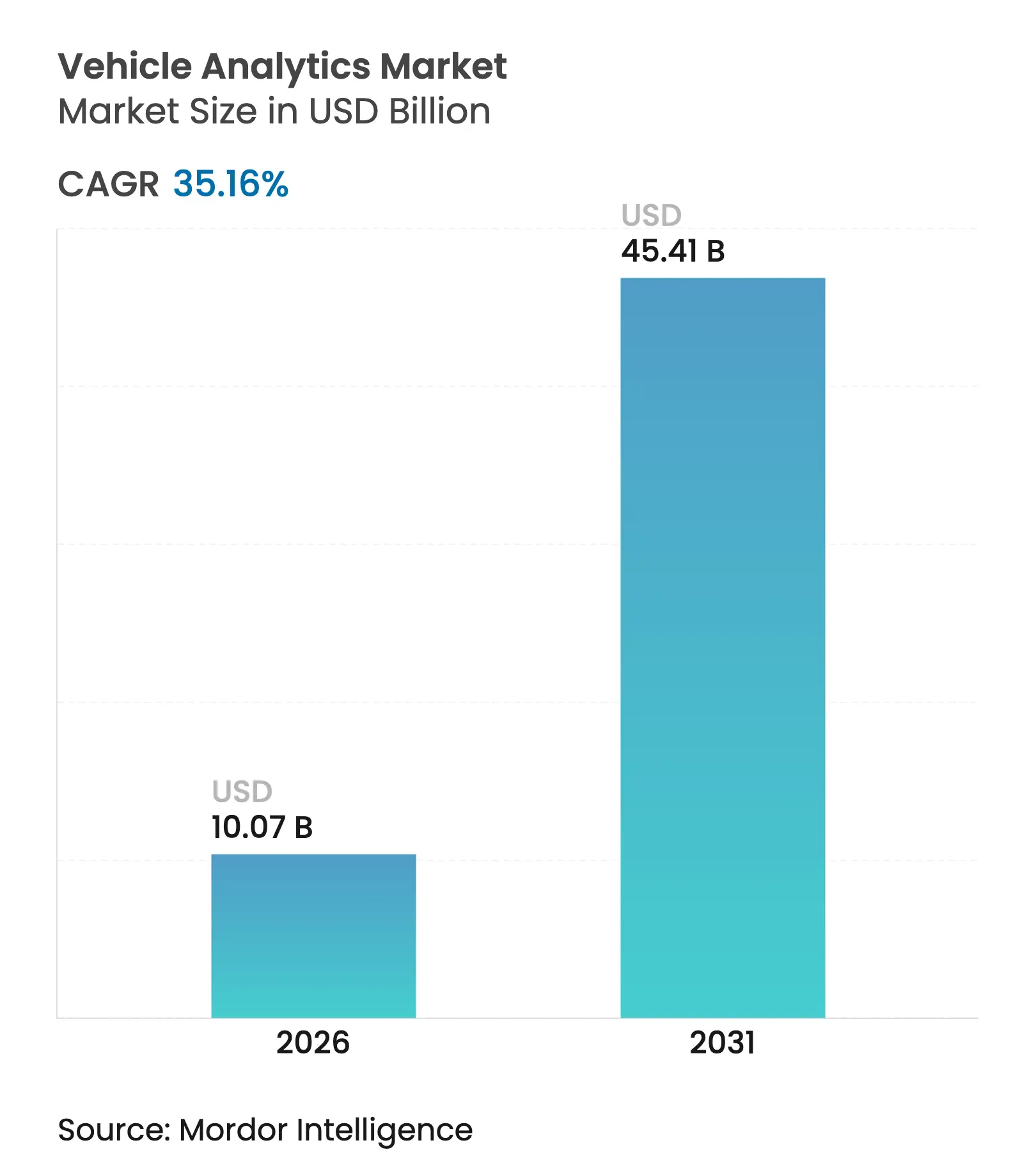

| Tamanho do Mercado (2026) | 10.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.16% CAGR |

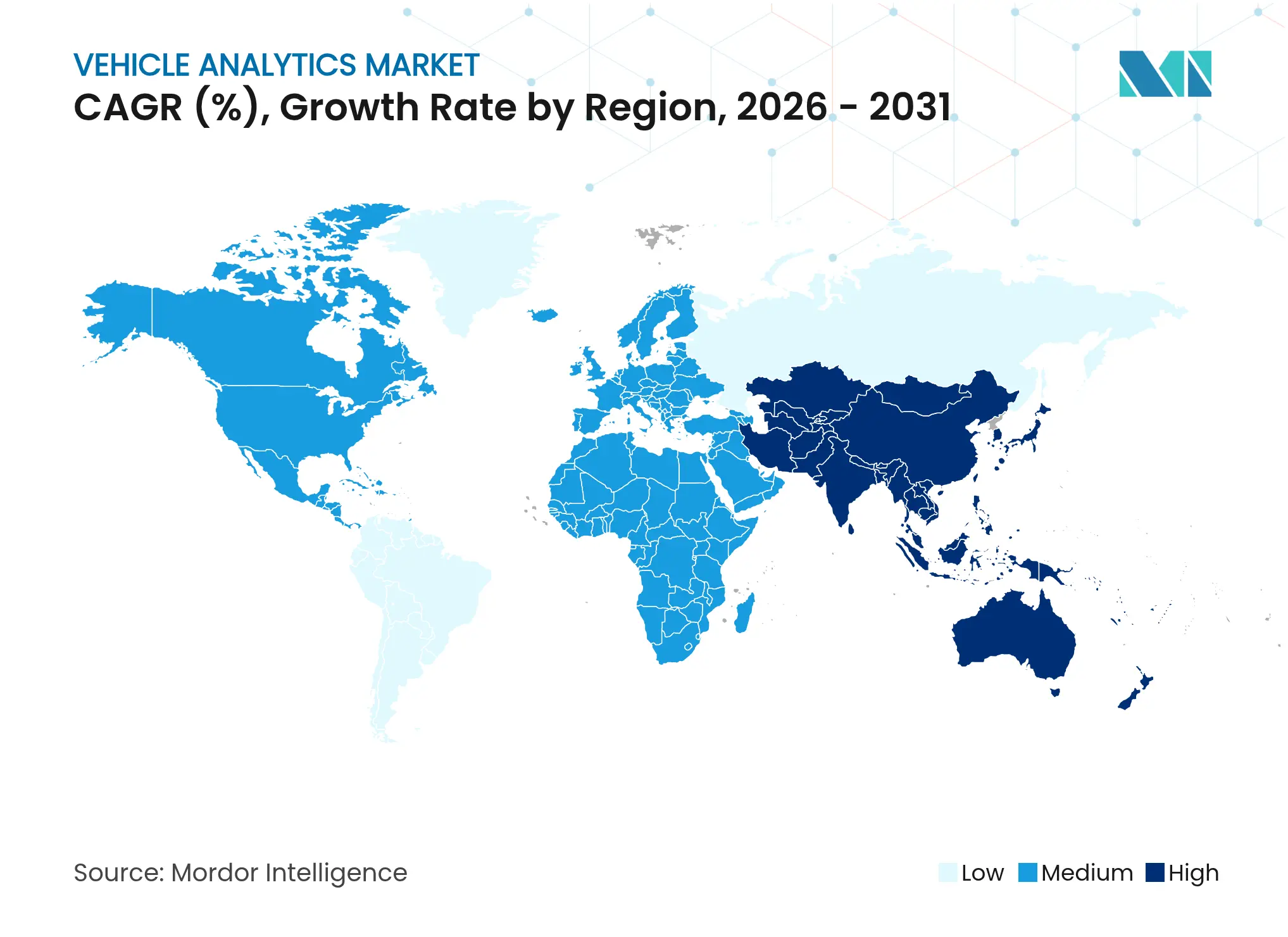

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

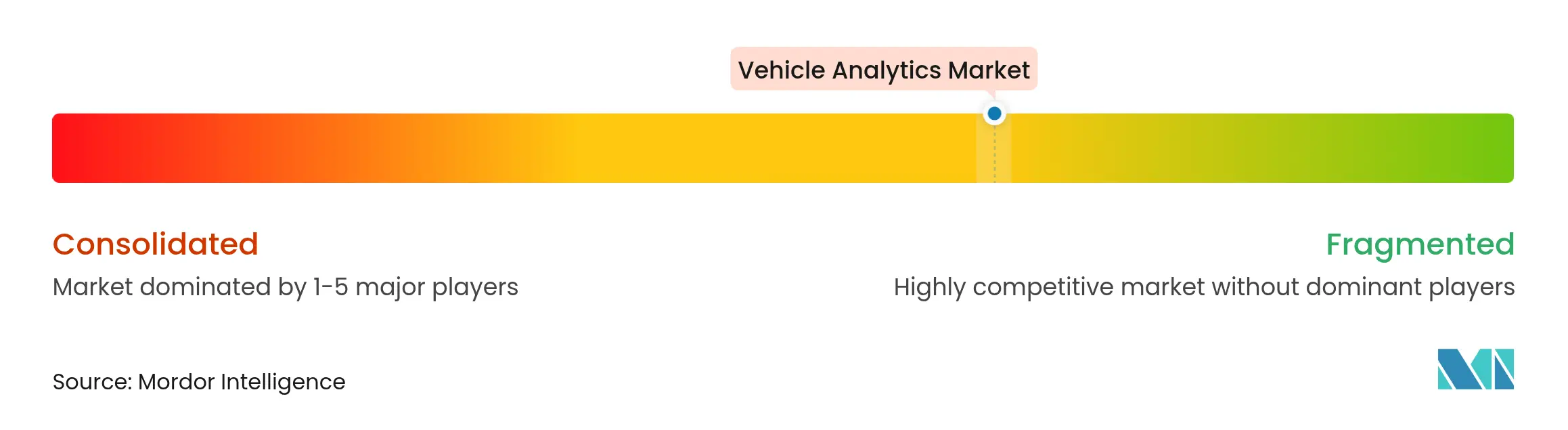

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise Veicular por Mordor Intelligence

O tamanho do mercado de análise veicular deve crescer de USD 7,45 bilhões em 2025 para USD 10,07 bilhões em 2026 e está previsto para atingir USD 45,41 bilhões até 2031 a uma CAGR de 35,16% no período de 2026-2031.

O crescimento acelerado reflete a mudança do setor automotivo em direção a operações orientadas por dados que monetizam a inteligência dos veículos conectados, reduzem o tempo de inatividade e reforçam a segurança. A maior cobertura de 5G, regras de emissões mais rígidas e o surgimento de veículos definidos por software estão expandindo os casos de uso de análise em tempo real, enquanto programas bem-sucedidos de monetização de dados como o OnStar da GM, que já geram mais de USD 2 bilhões anualmente, ilustram o claro potencial de receita. A hospedagem em nuvem mantém vantagens de escala, no entanto a análise de borda está escalando rapidamente à medida que sistemas de prevenção de colisões e atualizações over-the-air (OTA) exigem resposta em milissegundos. Os investidores estão convergindo; várias startups de manutenção com IA levantaram rodadas de oito dígitos em 2024–2025, confirmando a confiança no crescimento lucrativo. O maior escrutínio sobre privacidade, ilustrado por uma ação judicial no Texas por venda não autorizada de dados, lembra aos participantes do mercado que estruturas de consentimento transparentes são agora uma necessidade comercial.

Principais Conclusões do Relatório

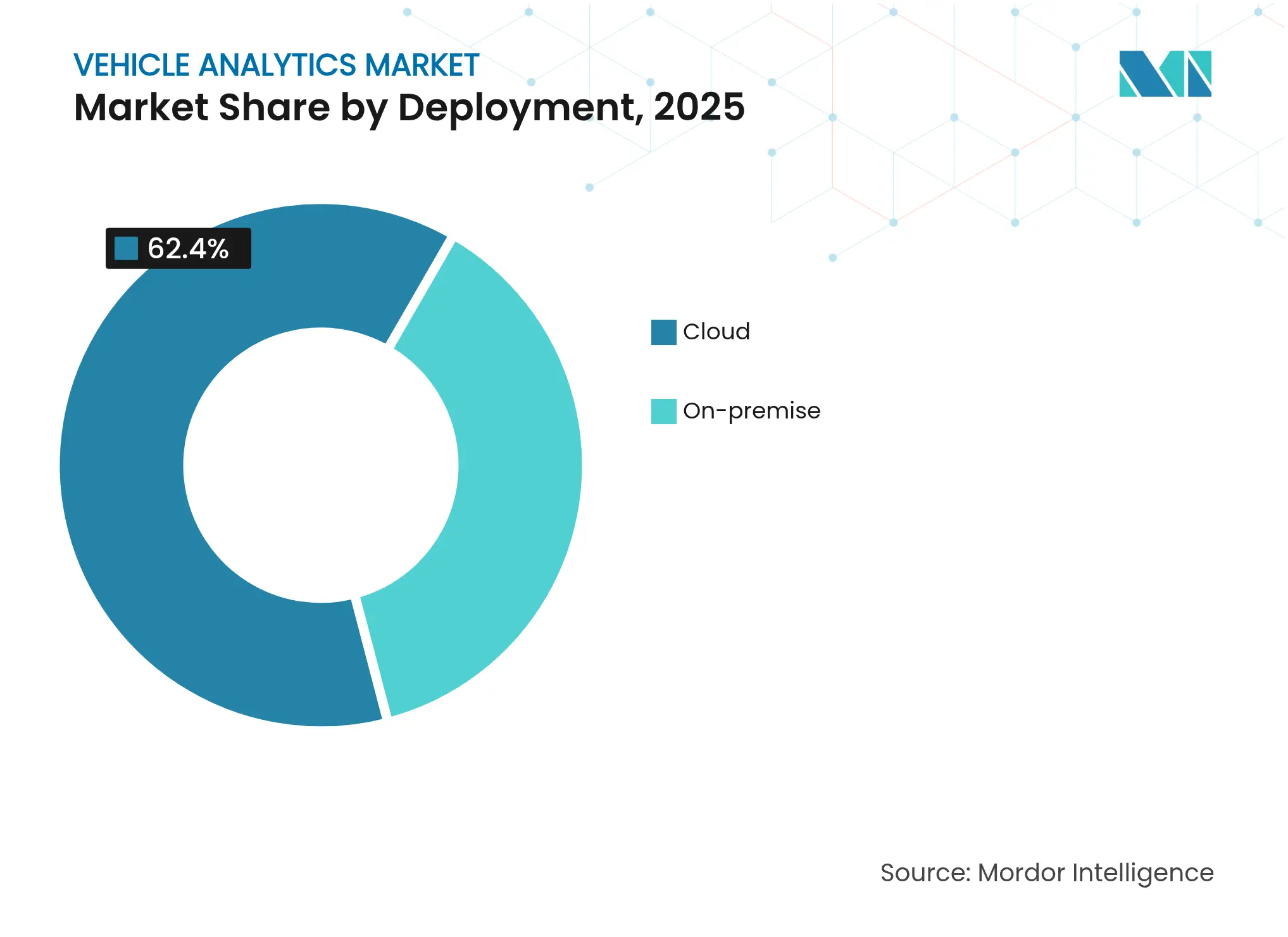

- Por implantação, os modelos em nuvem capturaram 62,40% da participação do mercado de análise veicular em 2025; os híbridos nuvem/borda estão projetados para crescer a uma CAGR de 19,12% até 2031.

- Por componente, as plataformas de software lideraram com 57,30% de participação na receita em 2025 no mercado de análise veicular, enquanto os serviços devem expandir a uma CAGR de 16,82% até 2031.

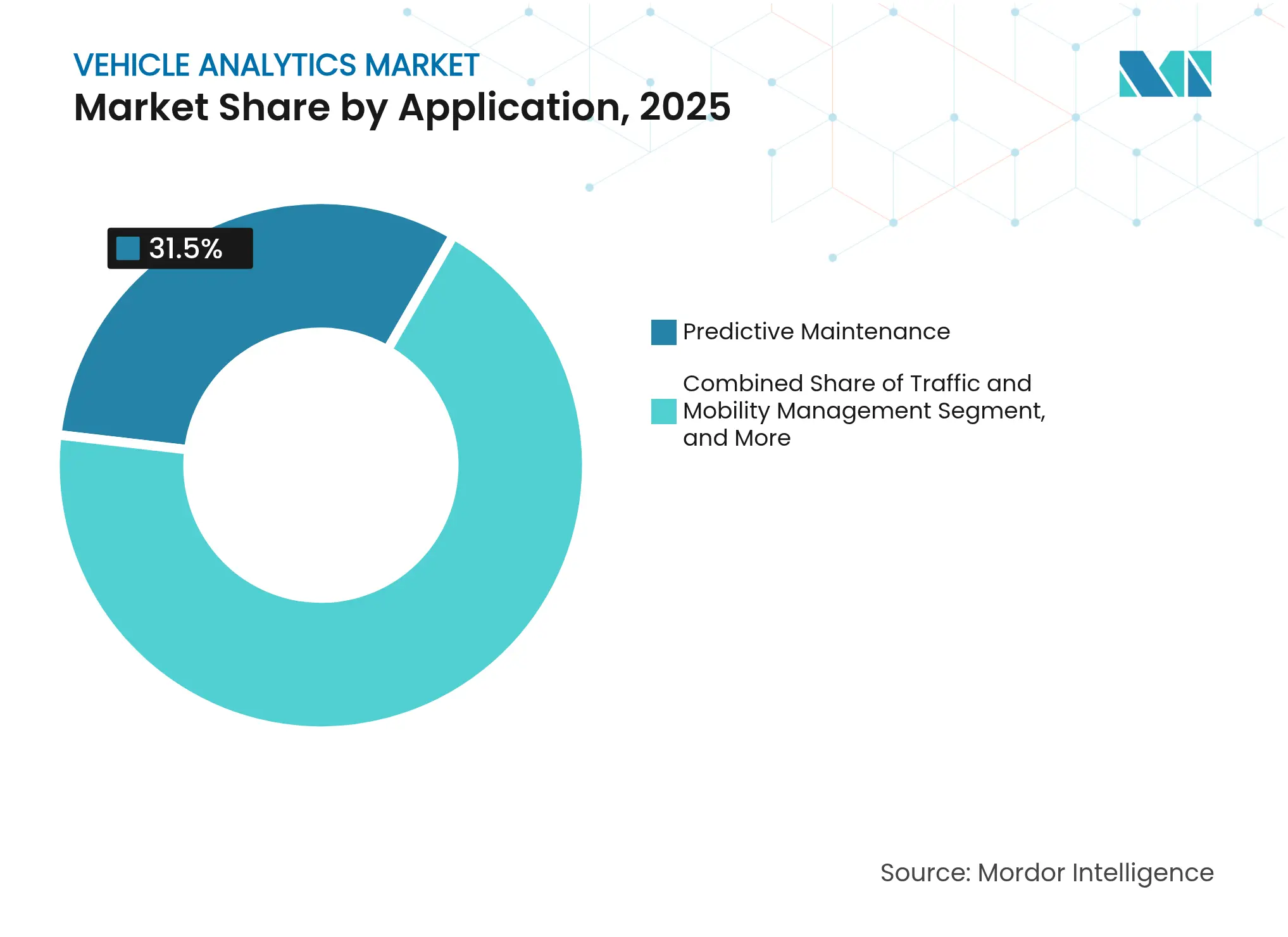

- Por aplicação, a manutenção preditiva deteve 31,50% do tamanho do mercado de análise veicular em 2025; o seguro baseado em uso está previsto para acelerar a uma CAGR de 23,24%.

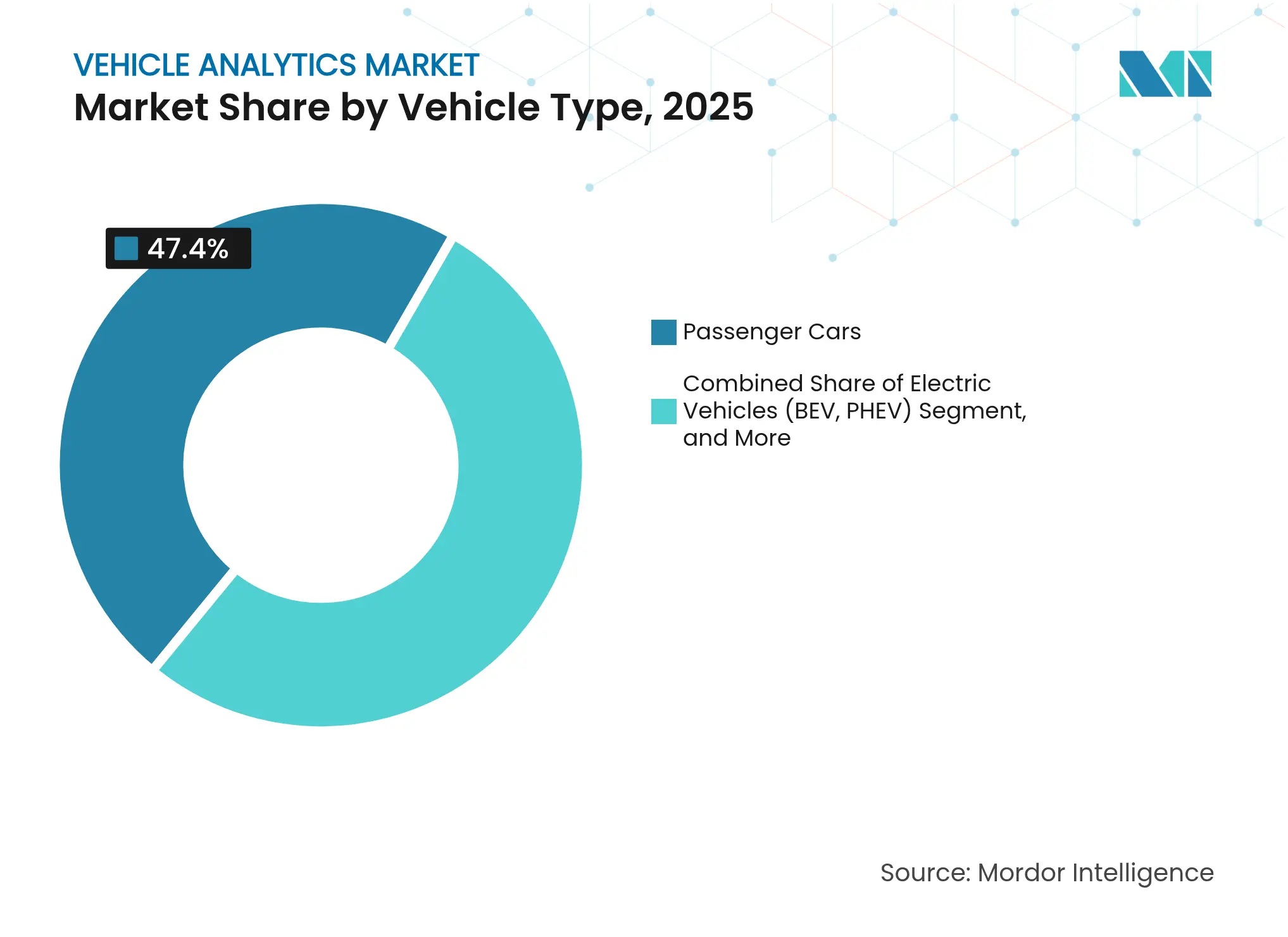

- Por tipo de veículo, os automóveis de passeio comandaram 47,40% do tamanho do mercado de análise veicular em 2025, enquanto os veículos elétricos estão crescendo a uma CAGR de 21,83%.

- Por geografia, a América do Norte liderou com 35,70% de participação no mercado de análise veicular em 2025; a Ásia-Pacífico representa a região de crescimento mais rápido a uma CAGR de 18,76%.

- IBM, Microsoft, Continental, Geotab e Otonomo juntos detinham menos de 30% da receita combinada em 2025, ressaltando um campo competitivo fragmentado

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise Veicular

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação da telemática de veículos conectados | +8.2% | Global; mais forte na América do Norte e Europa | Médio prazo (2–4 anos) |

| Manutenção preditiva orientada por IA | +7.5% | Global; centros de frotas industriais | Curto prazo (≤ 2 anos) |

| Mandatos regulatórios de segurança e emissões | +6.8% | América do Norte, Europa, extensão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mercados de monetização de dados | +5.9% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2–4 anos) |

| Aumento da adoção de seguro baseado em uso (SBU) | +4.7% | América do Norte, Europa, Ásia-Pacífico seletiva | Curto prazo (≤ 2 anos) |

| Análise de atualizações OTA de veículos definidos por software (VDS) | +3.6% | Global; liderado por OEMs premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação da Telemática de Veículos Conectados

Praticamente todos os novos veículos leves vendidos no mundo incorporarão conectividade celular até 2030, formando uma espinha dorsal de dados para monitoramento de saúde, percepções sobre o comportamento do condutor e ativação de recursos over-the-air. A Stellantis processa atualmente cerca de 50 bilhões de pontos de dados por mês por meio de seu programa Mobilisights, fornecendo painéis acionáveis para frotas e consumidores.[1]Stellantis Communications, "Mobilisights processa 50 bilhões de pontos de dados mensais," stellantis.com À medida que as assinaturas de 5G ultrapassam 5,6 bilhões até 2029, a comunicação V2X de baixa latência sustentará análises de prevenção de colisões, precificação dinâmica de seguros e comércio baseado em localização.[2]Relatório de Mobilidade Ericsson, "Assinaturas de 5G atingirão 5,6 bilhões até 2029," ericsson.com As parcerias entre telecomunicações e plataformas, como o mercado de dados de OEM da KPN IoT, mostram como os parceiros desbloqueiam receitas recorrentes enquanto as montadoras mantêm a propriedade dos arquivos brutos. No entanto, a vantagem competitiva gira em torno da transformação de fluxos brutos em percepções que reduzem riscos ou abrem novos serviços, não na conectividade em si. Atentos à legislação de privacidade, os fornecedores incorporam cada vez mais ferramentas de consentimento automatizado que permitem aos condutores optar por participar e acompanhar os benefícios, moderando a reação pública.

Avanços em Manutenção Preditiva Orientada por IA

Os modelos de aprendizado de máquina agora preveem falhas em componentes com semanas de antecedência, reduzindo drasticamente eventos à beira da estrada e reclamações de garantia. A Mack Trucks reduziu o tempo de inatividade não planejado em 27% após implantar diagnósticos de IA em sua frota na América do Norte. Startups como a COMPREDICT, que acabou de receber uma Série B de USD 15 milhões liderada pela Woven Capital, oferecem sensores virtuais que derivam métricas de estresse a partir de sinais existentes, evitando retrofits dispendiosos. Para operadores comerciais, cada interrupção evitada pode proteger milhares de dólares em penalidades de entrega e reparos de emergência. Os primeiros adotantes também relatam prêmios de seguro mais baixos, pois os modelos preditivos alimentam pontuações de risco em tempo real. O potencial abrange segurança, sustentabilidade e satisfação do cliente, reforçando a manutenção com IA como uma clara prioridade orçamentária até 2027.

Mandatos Regulatórios de Segurança e Emissões

Os governos estão incorporando requisitos de análise em novas regras ambientais e de segurança. Os Padrões Multipoluentes da Agência de Proteção Ambiental dos Estados Unidos, em vigor de 2027 a 2032, exigem relatórios contínuos de emissões, pressionando os OEMs a pré-instalar sensores de alta resolução e painéis na nuvem.[3]Agência de Proteção Ambiental, "Padrões Multipoluentes 2027–2032," epa.gov O Regulamento Geral de Segurança II da Europa obriga cada modelo de 2026 a incorporar recursos de ADAS cujos dados devem ser arquivados para auditorias de conformidade. Os fabricantes que otimizam as configurações do trem de força por meio de análise em tempo real podem permanecer abaixo dos limites da norma Euro 7 enquanto mantêm margens de desempenho. A regulamentação, portanto, transforma a análise de opcional em indispensável, criando demanda de base mesmo durante desacelerações macroeconômicas.

Mercados de Monetização de Dados para OEMs e Frotas

As montadoras agora tratam os dados dos veículos como um ativo patrimonial. O OnStar da GM por si só gera mais de USD 2 bilhões em receita de serviços conectados, ilustrando um modelo viável para seus pares. Os novos participantes do mercado concentram-se em percepções selecionadas — alertas de perigos na estrada, certificados de saúde de baterias de veículos elétricos, pacotes de leasing dinâmico — em vez de vendas de arquivos brutos, alinhando-se com regras de consentimento mais rígidas após a Comissão Federal de Comércio dos EUA sinalizar corretagem de dados opaca. As frotas que participam de esquemas de compartilhamento de receita compensam os custos de assinatura de telemática, impulsionando a adoção em segmentos sensíveis a custos. À medida que os modelos amadurecem, os fornecedores de análise que viabilizam micropagamentos, controles de compartilhamento transparentes e tokens seguros capturarão crescimento desproporcional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para soluções de pilha completa | -4.2% | Global; crítico para frotas de pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Encargos de conformidade com privacidade de dados e segurança cibernética | -3.8% | Europa (RGPD), América do Norte, expansão global | Médio prazo (2–4 anos) |

| Limitações na aquisição de dados de veículos legados | -2.9% | Mercados automotivos maduros em todo o mundo | Longo prazo (≥ 4 anos) |

| Viés algorítmico em modelos de pontuação de condutores | -1.7% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Soluções de Pilha Completa

Implantações abrangentes de análise podem ultrapassar USD 500 por veículo ao ano, uma vez incluídos hardware, tarifas de nuvem e mão de obra especializada, sobrecarregando os orçamentos de operadores de frotas de pequeno e médio porte.[4]Blog FleetUp, "Análise de Custo Total para Implantações de Telemática," fleetup.com Os retrofits de caminhões legados frequentemente custam de USD 1.000 a USD 3.000, levando os compradores a instalações seletivas de sensores que limitam a captura de valor. O relatório semestral de 2024 da Quartix confirma que os prospectos de frotas médias permanecem sólidos, porém com restrições de capital, adiando implantações em escala total. Os fornecedores que respondem com pacotes de assinatura e modelos de pagamento conforme a economia podem aliviar a dor de entrada, mas o alto custo total de propriedade ainda limita a penetração em regiões sensíveis a preços até 2026.

Encargos de Conformidade com Privacidade de Dados e Segurança Cibernética

O RGPD, o CPRA da Califórnia e o WP.29 da UNECE exigem registros de consentimento detalhados, criptografia de ponta a ponta e notificação de violação em 72 horas, gerando custos de conformidade que consomem de 15% a 20% dos orçamentos de análise. O serviço conjunto de inteligência sobre ameaças da Microsoft e da VicOne ilustra a especialização necessária para se manter à frente dos vetores de ataque em evolução. As frotas transfronteiriças que lidam com estruturas legais conflitantes enfrentam custos adicionais, enquanto o risco reputacional decorrente do não cumprimento afasta adotantes avessos ao risco. Até que padrões harmonizados sejam estabelecidos, a complexidade da privacidade subtrairá vários pontos da trajetória de crescimento agressivo do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Domínio da Nuvem com Aceleração da Borda

O tamanho do mercado de análise veicular alocado às plataformas em nuvem atingiu USD 4,65 bilhões em 2025, representando uma participação de receita de 62,40%. O processamento centralizado reduz o desembolso de capital e oferece computação elástica para modelagem de longo horizonte, mantendo a nuvem no topo das tabelas de adoção atuais. No entanto, os casos de uso críticos de latência agora impulsionam uma CAGR de 19,12% em configurações de borda híbridas, à medida que as frotas incorporam micro-servidores para pré-processar localmente os feeds de câmera e LiDAR. A Geotab prevê que os ganhos de eficiência de combustível habilitados por IA obrigarão a maioria das empresas a executar inferência à beira da estrada enquanto sincronizam percepções resumidas para a nuvem. Os clusters locais sobrevivem principalmente em frotas de defesa e finanças reguladas, onde a soberania de dados supera as restrições de capital.

O crescimento da borda sublinha uma mudança arquitetural gradual. Os operadores limitam as contas de largura de banda filtrando vídeo bruto a bordo, transmitindo apenas fragmentos de incidentes para auditoria central. Enquanto isso, a orquestração de atualizações OTA se beneficia de pipelines bidirecionais que preparam binários na borda antes da instalação no painel, reduzindo o tempo de permanência. À medida que as camadas de segurança cibernética amadurecem, muitos compradores adotam gateways de borda gerenciados combinados com estruturas de confiança zero, acelerando a confiança geral na inteligência distribuída.

Por Componente: As Plataformas de Software Lideram o Crescimento dos Serviços

Os motores de software geraram 57,30% do volume de negócios do setor em 2025, confirmando que algoritmos robustos, camadas de visualização e ecossistemas de API continuam sendo o motor que impulsiona a adoção. Os líderes em análise expõem micro-serviços modulares, permitindo que os clientes troquem widgets de pontuação ou mapeamento sem reescrever pilhas inteiras. No entanto, a linha de receita mais rápida pertence aos serviços profissionais e gerenciados, expandindo-se a uma CAGR de 16,82% à medida que as frotas terceirizam o ajuste de modelos e as tarefas de conformidade. As receitas de serviços cresceram junto com as conquistas de plataformas; cada nova licença desbloqueia demanda por configuração, design de KPI e engajamentos de treinamento de usuários que frequentemente superam as tarifas anuais de software.

A tendência ilustra a maturação do setor de análise veicular, onde os compradores agora priorizam garantias de resultado em vez de experimentação faça-você-mesmo. Os parceiros de terceirização combinam expertise em domínio, engenharia de manutenção, estatística atuarial e coaching comportamental para transformar fluxos de sensores em métricas para a alta gestão. As ofertas integradas também abordam a escassez de pessoal; muitas empresas de transporte têm dificuldade em contratar cientistas de dados, tornando as assinaturas de análise gerenciada o único caminho viável para economias reais.

Por Aplicação: A Manutenção Preditiva Lidera a Aceleração do SBU

A manutenção preditiva controlou 31,50% da receita em 2025, equivalente a USD 2,35 bilhões do tamanho do mercado de análise veicular. O ROI claro — redução do tempo de inatividade e prevenção de garantias — mantém-na em primeiro lugar nas rubricas orçamentais. Os algoritmos agora detectam padrões de vibração que precedem a falha de rolamentos, ou deriva térmica indicando degradação da bateria, permitindo trocas de peças just-in-time. O seguro baseado em uso representa o motor de crescimento, crescendo 23,24% ao ano à medida que os atuários incorporam a pontuação de condutores em tempo real. A Progressive, a State Farm e outras compartilham descontos de telemática que atraem novos clientes, forçando os retardatários a seguir.

Segmentos adicionais progridem em ritmos de nicho. Os painéis de segurança e proteção conquistam contratos municipais para metas de Visão Zero. A análise de redes de concessionárias refina o inventário e o dimensionamento das equipes de serviço. A personalização de infoentretenimento cresce à medida que os consumidores esperam uma experiência de qualidade smartphone dentro do veículo. Cada fatia reforça os investimentos em pipeline de dados, pois camadas comuns de ingestão e identidade alimentam múltiplos aplicativos a jusante, aumentando a fidelização à plataforma.

Por Usuário Final: Os OEMs Dominam Enquanto as Seguradoras Aceleram

Os fabricantes de veículos responderam por 40,60% do faturamento de 2025, sublinhando como o acesso direto à ECU e a integração na fase de projeto conferem às OEMs uma vantagem inicial. O agendamento de produção orientado por dados da Rivian mostrou-se competitivo em custo, sustentando seus primeiros lucros trimestrais consecutivos em 2025. Enquanto isso, as seguradoras registram a maior CAGR a 21,05%, à medida que a subscrição passa de proxies demográficos estáticos para índices comportamentais ao vivo. As grandes frotas permanecem fundamentais, reunindo enormes conjuntos de dados de quilometragem que enriquecem os algoritmos dos fornecedores.

As oficinas pós-venda adotam análise para pré-encomendar peças e agendar técnicos, otimizando a utilização das elevações. Os operadores de Mobilidade como Serviço integram previsões de demanda de viagens com análise do estado da bateria para minimizar deslocamentos sem carga. A convergência entre setores incentiva os fornecedores de plataforma a adotar arquiteturas multitenant configuráveis para cada vertical, ampliando a demanda endereçável total.

Por Tipo de Veículo: Os Automóveis de Passeio Lideram a Transformação dos Veículos Elétricos

Os automóveis de passeio mantiveram uma participação de receita de 47,40% em 2025, reflexo do volume de propriedade global e das expectativas maduras de infoentretenimento. Ainda assim, os veículos elétricos a bateria e os híbridos plug-in registram a inclinação mais acentuada a uma CAGR de 21,83%, à medida que os reguladores incentivam frotas de zero emissão. Os veículos elétricos dependem de análise granular do estado da bateria, previsão de filas de carregamento e módulos de negociação de energia bidirecional, todos ausentes na telemática de motores de combustão interna legados. A NIO entregou 221.970 veículos em 2024, um salto de 38,7% que expandiu seu cluster de análise em nuvem para milhões de registros diários de ciclos de carga.

As vans comerciais e os caminhões pesados requerem modelos cientes de torque e carga útil. Os operadores de longa distância sobrepõem feeds de tacógrafo com APIs meteorológicas para sinalizar ajustes em paradas de descanso, enquanto os mensageiros de última milha otimizam padrões de frenagem para recuperação de energia regenerativa. A diversidade de ciclos de trabalho sublinha por que as pilhas de inferência modulares estão ganhando preferência: cada família de veículos assina apenas micro-modelos relevantes, minimizando a sobrecarga computacional.

Análise Geográfica

A América do Norte reteve 35,70% da receita do mercado de análise veicular em 2025, sustentada pela densa penetração de telemática, programas de telemática de seguradoras e financiamento federal de infraestrutura que exige interfaces de veículos conectados. As frotas dos EUA aproveitam décadas de mandatos de ELD e emissões, convertendo os dutos de dados existentes em percepções de IA com atualizações mínimas de hardware. O Canadá exporta expertise em gestão de frotas por meio da Geotab, enquanto os polos de manufatura do México demandam análise do chão de fábrica e visibilidade logística, ampliando os gastos regionais. Duas frentes de política — a regra de Frotas Limpas Avançadas da Califórnia e as propostas de ADAS da Administração Nacional de Segurança no Tráfego Rodoviário — devem ampliar os orçamentos endereçáveis futuros.

A Ásia-Pacífico registra a CAGR mais rápida a 18,76%. O boom de veículos elétricos da China canaliza bilhões para painéis de saúde de baterias e orquestração de carregamento inteligente; os subsídios governamentais dependem de relatórios de dados transparentes, efetivamente tornando obrigatórios os back-ends de análise. Os líderes de transporte por aplicativo do Sudeste Asiático implantam pontuação de comportamento do condutor para reduzir sinistros de acidentes, enquanto os principais grupos logísticos equipam caminhões transfronteiriços com gateways independentes de SIM para contornar a cobertura irregular. O Japão e a Coreia do Sul incubam chipsets V2X e camadas de segurança OTA, harmonizando com os lançamentos domésticos de 5G para exportar soluções para toda a ASEAN.

A Europa combina maturidade com rigor regulatório. O RGPD molda os fluxos de consentimento, e os limites de emissões de escapamento Euro 7 mais as emissões não relacionadas ao escapamento bloqueiam a análise em cada programa de trem de força. As OEMs alemãs testam a telemática de caminhões de hidrogênio sob as estruturas da Indústria 4.0, a França canaliza estímulos para corredores de carregamento inteligente e o Reino Unido pilota impostos por quilômetro rodado impulsionados por seguradoras. Embora a fragilidade econômica restrinja as renovações de frotas, o arquivamento obrigatório de dados de ADAS a partir de 2026 sob o GSR II assegura fluxos de receita de base. Os fornecedores que se certificarem cedo para as regras de segurança cibernética UN R155/R156 vencerão concursos de aquisição à medida que os compradores priorizarem credenciais de conformidade.

Cenário Competitivo

O mercado de análise veicular permanece fragmentado; os cinco maiores fornecedores — IBM, Microsoft, Continental, Geotab e Trimble — detinham coletivamente menos de 30% da receita em 2024. Os hiperescaladores de nuvem exploram a amplitude das ferramentas de IA, mas especialistas em domínio como a Otonomo se diferenciam por meio de exchanges de dados de mobilidade desenvolvidos especificamente para agilizar a conformidade com a privacidade. Os incumbentes de hardware integram o firmware dos sensores para capturar espaço de computação de borda, combinando-o com painéis de assinatura para suavizar a volatilidade dos resultados.

As movimentações estratégicas sublinham a convergência. A IBM integrou seu Maximo Application Suite ao Red Hat OpenShift para habilitar análise conteinerizada nos centros de serviço de concessionárias. A Microsoft expandiu o Azure Automotive Data para incluir APIs de gestão de consentimento, facilitando as auditorias de RGPD para OEMs europeias. A Continental lançou um gateway de borda modular que reduz a latência ao processar localmente os frames de ADAS antes da transmissão segura, aproveitando a demanda de lançamentos de autonomia de Nível 2+.

As parcerias se multiplicam à medida que a pressão de tempo de lançamento no mercado cresce. A Applied Intuition e a Porsche codesenvolveram pipelines de software alimentados por simulação para reduzir a dependência externa e encurtar os ciclos de lançamento em 30%. A T-Systems e a Aurora Labs implementaram binários de atualização diferencial que reduzem o volume de dados em 97%, tornando a economia OTA mais eficiente. Esses acordos ilustram o apetite dos compradores por pilhas completas que combinam silício, conectividade, IA e conformidade regulatória em uma única fatura.

Líderes do Setor de Análise Veicular

SAP SE

CloudMade

Genetec Inc.

HARMAN International Industries Inc. (Samsung Electronics Co. Ltd)

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A COMPREDICT obteve financiamento de Série B de USD 15 milhões liderado pela Woven Capital para escalar sensores virtuais de IA para veículos definidos por software.

- Maio de 2025: A Aptiv reportou receita de USD 4,8 bilhões no primeiro trimestre de 2025 com lucro líquido ajustado de USD 390 milhões, citando a demanda por tecnologias de veículos conectados.

- Maio de 2025: A Mobileye registrou crescimento de receita de 83% ano a ano para USD 438 milhões, impulsionado por conquistas de projetos de ADAS

- Maio de 2025: A Rivian registrou lucro bruto de USD 206 milhões no primeiro trimestre de 2025, desbloqueando um investimento de USD 1 bilhão da Volkswagen.

Escopo do Relatório Global do Mercado de Análise Veicular

A Análise Veicular é uma tecnologia que permite ao usuário ou ao fabricante obter percepções a partir de informações em tempo real sobre o estado atual do veículo, os métodos de condução do motorista, etc. Ela também realiza diversas tarefas como contagem de veículos, rastreamento, detecção de marca, detecção de velocidade, inspeção das condições da via e detecção de direção incorreta.

O escopo do estudo concentra-se na análise de mercado das soluções de análise veicular vendidas em todo o mundo. O dimensionamento do mercado abrange a receita gerada por meio das soluções de Análise Veicular vendidas por vários participantes do mercado. O estudo também acompanha os principais parâmetros do mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que atuam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral da COVID-19 no ecossistema.

O mercado de análise veicular é segmentado por implantação (nuvem, local), por aplicação (manutenção preditiva, gestão de segurança e proteção, análise de desempenho do condutor), por setor do usuário final (proprietários de frotas, seguradoras, OEMs e prestadores de serviços), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Local |

| Nuvem / Hospedagem em Borda |

| Plataformas de Software |

| Serviços (Integração, Consultoria, Gerenciado) |

| Manutenção Preditiva |

| Gestão de Segurança e Proteção |

| Análise de Comportamento do Condutor e do Usuário |

| Habilitação de Seguro Baseado em Uso |

| Desempenho de Redes de Concessionárias / Varejo |

| Gestão de Tráfego e Mobilidade |

| Otimização de Infoentretenimento e Experiência |

| OEMs |

| Proprietários e Gestores de Frotas |

| Seguradoras e Provedores Financeiros |

| Prestadores de Serviços Pós-Venda |

| Operadores de Mobilidade como Serviço (MaaS) |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Pesados (VCP e Ônibus) |

| Veículos Elétricos (BEV, PHEV) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Implantação | Local | |

| Nuvem / Hospedagem em Borda | ||

| Por Componente | Plataformas de Software | |

| Serviços (Integração, Consultoria, Gerenciado) | ||

| Por Aplicação | Manutenção Preditiva | |

| Gestão de Segurança e Proteção | ||

| Análise de Comportamento do Condutor e do Usuário | ||

| Habilitação de Seguro Baseado em Uso | ||

| Desempenho de Redes de Concessionárias / Varejo | ||

| Gestão de Tráfego e Mobilidade | ||

| Otimização de Infoentretenimento e Experiência | ||

| Por Usuário Final | OEMs | |

| Proprietários e Gestores de Frotas | ||

| Seguradoras e Provedores Financeiros | ||

| Prestadores de Serviços Pós-Venda | ||

| Operadores de Mobilidade como Serviço (MaaS) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCL) | ||

| Veículos Comerciais Pesados (VCP e Ônibus) | ||

| Veículos Elétricos (BEV, PHEV) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de análise veicular?

O mercado de análise veicular está avaliado em USD 10,07 bilhões em 2026 e está projetado para atingir USD 45,41 bilhões até 2031.

Qual modelo de implantação domina os gastos?

A hospedagem em nuvem detém 62,40% da receita de 2025, embora os híbridos nuvem/borda sejam os de crescimento mais rápido a uma CAGR de 19,12%.

Por que as seguradoras estão adotando a telemática tão rapidamente?

Os programas de seguro baseado em uso utilizam análise de comportamento de condução para precificar o risco com precisão, impulsionando uma CAGR de 23,24% neste segmento.

Como as regulamentações influenciam a adoção da análise veicular?

Regras como os padrões 2027–2032 da Agência de Proteção Ambiental dos EUA e o GSR II da Europa exigem dados de emissões e segurança em tempo real, tornando as soluções de análise obrigatórias para a conformidade.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com uma CAGR prevista de 18,76%, impulsionada pelo boom de veículos elétricos da China e pelas iniciativas de digitalização de frotas no Sudeste Asiático.

Qual é o principal obstáculo para as pequenas frotas?

O alto custo total de propriedade — frequentemente superior a USD 500 por veículo ao ano — ainda limita a adoção entre operadores de pequeno e médio porte.

Página atualizada pela última vez em: