Dimensão e Quota do Mercado Europeu de Estacionamento de Veículos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

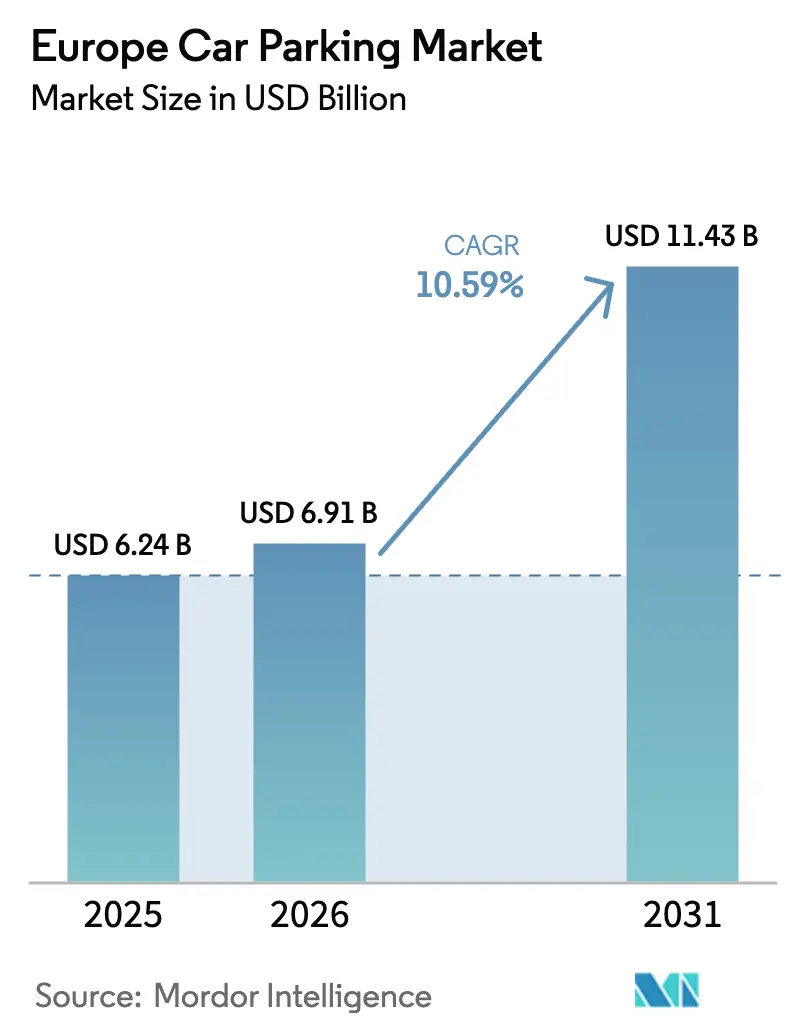

| Tamanho do mercado no ano base (2025) | 6.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.59% CAGR |

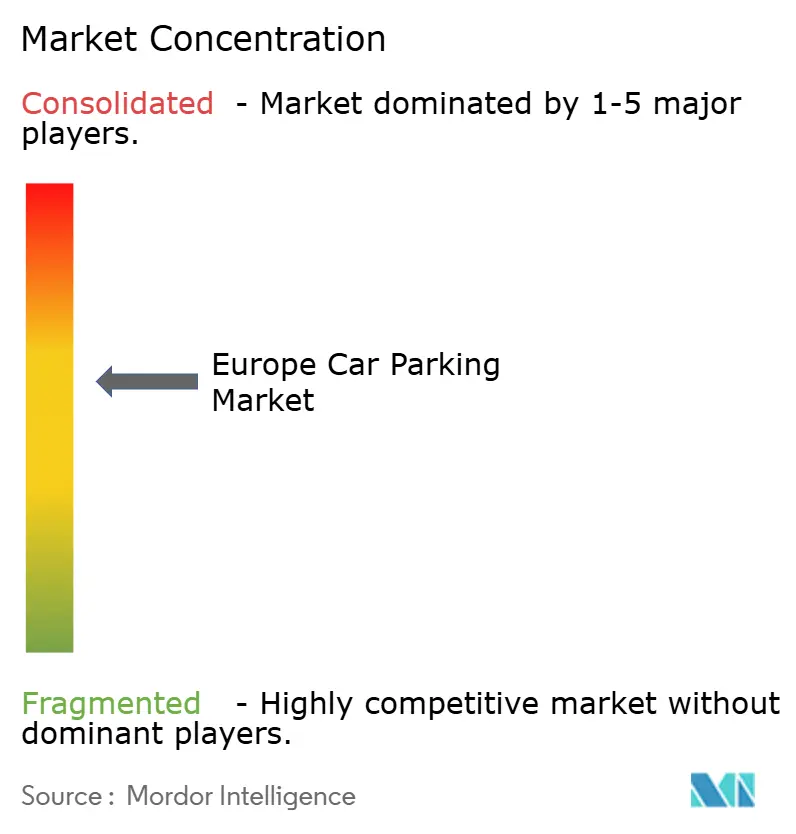

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Estacionamento de Veículos por Mordor Intelligence

A dimensão do Mercado Europeu de Estacionamento de Veículos está projetada para expandir de 6,24 mil milhões de USD em 2025 e 6,91 mil milhões de USD em 2026 para 11,43 mil milhões de USD até 2031, registando uma CAGR de 10,59% entre 2026 e 2031. Esta expansão acelerada reflete a transição de uma simples alocação passiva de espaços para ativos orientados por dados e preparados para a eletrificação, que os governos municipais e os operadores privados tratam agora como um elemento central da estratégia de mobilidade urbana. Os programas de requalificação impulsionados pelo AFIR, o regresso dos visitantes internacionais aos níveis pré-pandemia e a implementação de zonas de estacionamento em via pública sem numerário e com sensores combinaram-se para aumentar o poder de fixação de preços e desbloquear novas fontes de receita, como a agregação veículo-para-rede (V2G). A concorrência está a intensificar-se à medida que os proprietários tradicionais de parques de estacionamento defendem a sua quota através de concessões de longo prazo e aquisições de redes de carregamento, enquanto as plataformas digitais convertem capacidade residencial e comercial ociosa em inventário reservável. Os operadores que conseguem combinar capacidade física com análise preditiva estão mais bem posicionados para capturar a procura crescente associada ao micro-abastecimento do comércio eletrónico e à adoção de veículos elétricos.

Principais Conclusões do Relatório

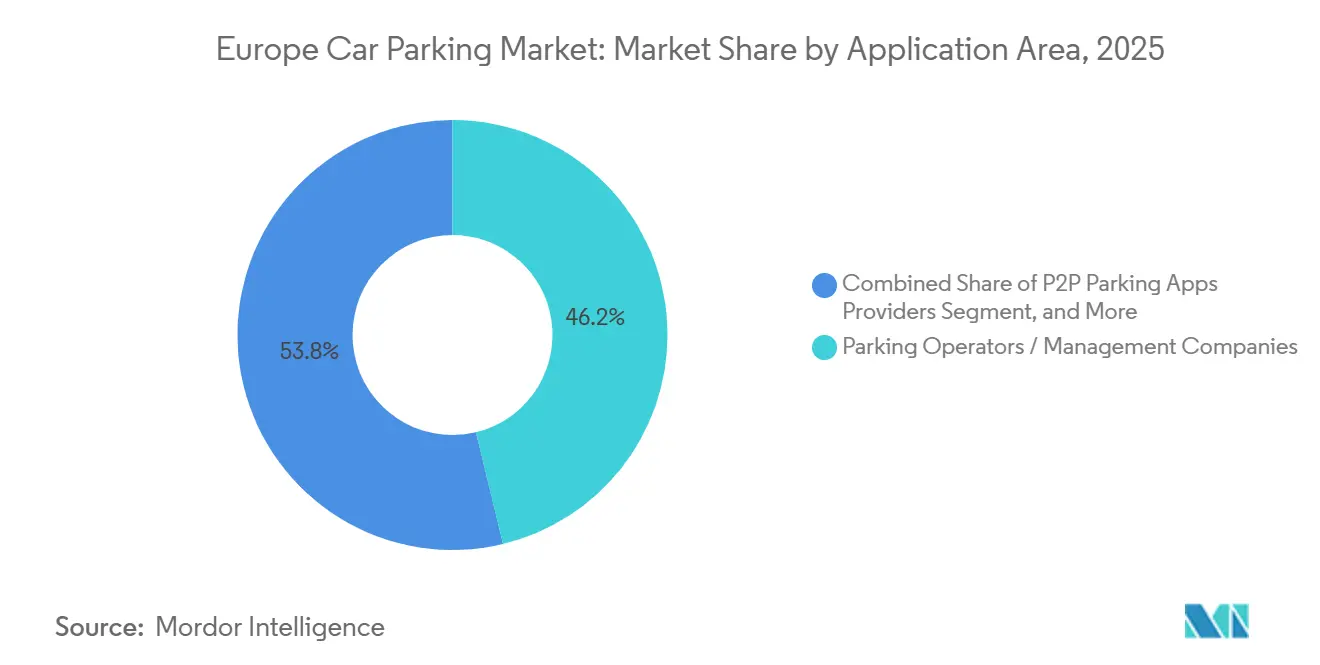

- Por área de aplicação, os operadores de estacionamento e as empresas de gestão lideraram com 46,23% da quota do mercado europeu de estacionamento de veículos em 2025, enquanto os fornecedores de aplicações ponto-a-ponto estão a avançar a uma CAGR de 11,26% até 2031.

- Por local de estacionamento, as instalações fora da via pública captaram 63,82% das receitas em 2025; os ativos em via pública estão projetados para expandir a uma CAGR de 11,48% até 2031, à medida que os municípios digitalizam o passeio.

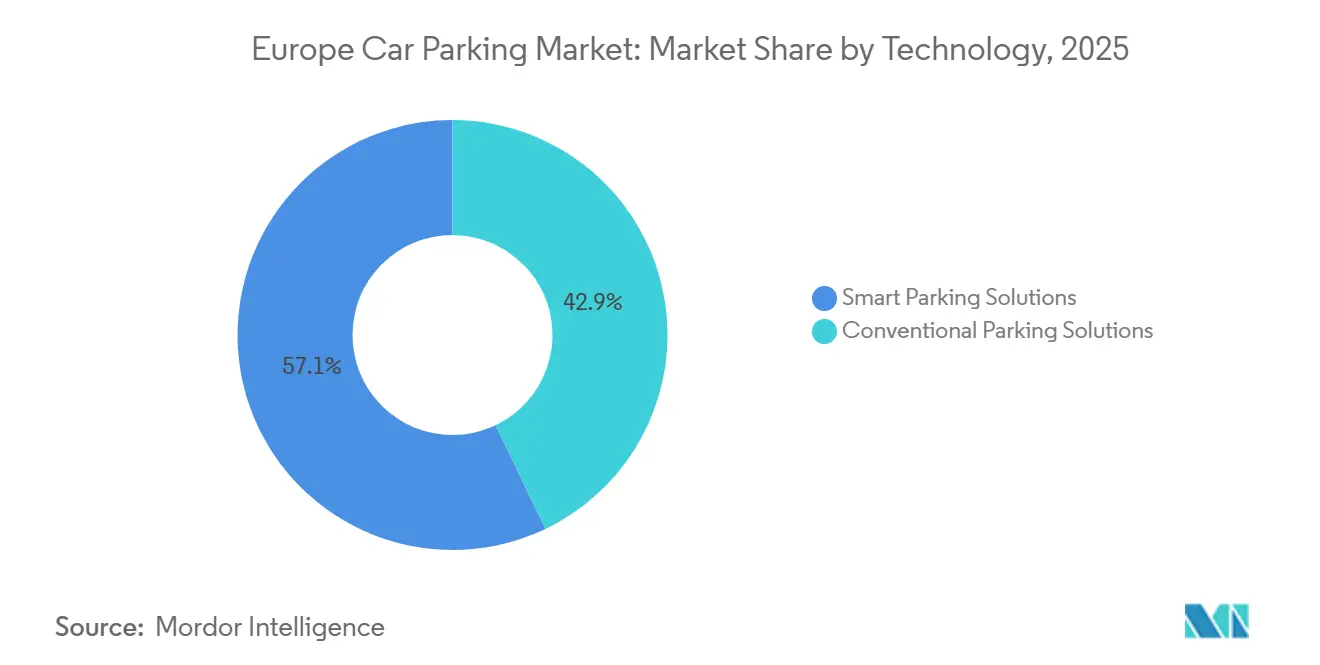

- Por tecnologia, as soluções inteligentes de estacionamento representaram 57,11% da dimensão do mercado europeu de estacionamento de veículos em 2025 e deverão crescer a uma CAGR de 11,74% até 2031.

- Por tipo de utilizador final, os municípios detinham 38,22% da quota do mercado europeu de estacionamento de veículos em 2025, sendo os complexos residenciais o segmento de crescimento mais rápido, com uma CAGR de 12,01%.

- Por país, a Alemanha detinha 19,53% das receitas regionais em 2025, enquanto a Polónia está prevista para registar a CAGR nacional mais elevada, de 11,74%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Estacionamento de Veículos

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão dos Mandatos de Carregamento de Veículos Elétricos | +2.8% | Em toda a UE, com aplicação antecipada na Alemanha, Países Baixos e França | Médio prazo (2-4 anos) |

| Recuperação do Turismo Urbano e da Afluência de Visitantes | +2.1% | Espanha, Itália, França, Reino Unido | Curto prazo (≤ 2 anos) |

| Adoção Municipal de Preços Dinâmicos | +1.9% | Alemanha, Reino Unido, Países Baixos, Suécia | Médio prazo (2-4 anos) |

| Emergência de Centros Logísticos em Via Pública | +1.6% | Centros urbanos na Alemanha, França, Reino Unido, Países Baixos | Médio prazo (2-4 anos) |

| Integração de Dados de Estacionamento em Gémeos Digitais | +1.3% | Países Baixos, Suécia, Alemanha, cidades piloto em Espanha | Longo prazo (≥ 4 anos) |

| Monetização da Capacidade Ociosa via V2G | +1.1% | Países Baixos, Reino Unido, Alemanha, Ilhas Baleares (Espanha) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Mandatos de Carregamento de Veículos Elétricos em Instalações de Estacionamento

O AFIR exige que todos os locais de estacionamento europeus com mais de 20 lugares instalem pelo menos um carregador, uma regra que entrou em vigor em 2024.[1]Comissão Europeia, "Infraestrutura para Combustíveis Alternativos," energy.ec.europa.eu Os acréscimos nacionais amplificam o efeito, nomeadamente a lei GEIG alemã que obriga os novos edifícios não residenciais a pré-cabear um em cada cinco lugares. O cumprimento está a acelerar as joint ventures entre proprietários de parques de estacionamento e especialistas em pontos de carregamento, como a Allego e a Fastned, partilhando os investimentos de capital enquanto concedem aos operadores benefícios provenientes das receitas de serviços energéticos. O projeto piloto V2G de 500 veículos em Utrecht demonstrou que os veículos elétricos estacionados podem fornecer energia durante os picos noturnos, criando um modelo para a monetização do tempo de permanência. A aplicação faseada — a França alargou os prazos de requalificação para 2027, a Suécia antecipou o seu objetivo para 2025 — cria uma vaga de aquisições contínua que beneficia empreiteiros e fabricantes de equipamentos ao longo da década.

Recuperação do Turismo Urbano e da Afluência de Visitantes

As chegadas internacionais superaram os níveis de 2019 em 2024, restabelecendo o congestionamento nos centros históricos e nos centros de transporte. Aeroportos como o Madrid-Barajas introduziram recalibrações de preços a cada 15 minutos, aumentando as receitas por lugar em 12% durante o primeiro trimestre de 2026. Os retalhistas defendem o tráfego nas lojas físicas subsidiando o estacionamento, enquanto as ordenações locais que reduzem a capacidade em via pública em Barcelona e Amesterdão paradoxalmente restringem a oferta mesmo quando a procura aumenta. A recuperação é desigual, mas o efeito líquido é uma pressão ascendente sobre as tarifas horárias nos corredores turísticos.

Adoção Municipal de Preços Dinâmicos e Pagamentos Digitais

As regras de exclusividade de pagamento sem numerário nos bairros de Londres eliminaram os parquímetros de moedas, encaminhando todas as transações através de plataformas como a RingGo e a JustPark, e associando a fiscalização por reconhecimento automático de matrículas para multas quase imediatas. O esquema SER de Madrid aplica preços diferenciados por período do dia até EUR 4,50 (USD 5,09) por hora, um nível que aumenta a rotatividade sem expandir a capacidade física.[2]Transport for London, "Estacionamento Sem Numerário," tfl.gov.uk Os pagamentos por aplicação fornecem dados granulares de ocupação, agora partilhados com os planeadores para reequilibrar as alocações em via pública entre estacionamento, cargas e descargas e ciclovias. Esse ciclo de retroalimentação incorpora a análise de dados no cerne da definição de tarifas e da política de conformidade.

Emergência de Centros Logísticos em Via Pública para Micro-Abastecimento

Os operadores de entrega rápida necessitam de acesso à via pública medido em minutos, e não em horas. Amesterdão e Berlim realizaram projetos piloto de baías de carga de uso duplo que revertem para estacionamento público fora dos períodos de pico de entrega. Os proprietários de parques de estacionamento arrendam lotes de superfície subutilizados a serviços de mercearia de 15 minutos, trocando estacionamento diurno de baixa margem por contratos logísticos de maior rendimento. As licenças com restrição horária atenuam o atrito com táxis e residentes, mas exigem novas camadas de software para fiscalizar as janelas de utilização.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados Custos de Requalificação para Preparação para Veículos Elétricos | -1.8% | Em toda a UE, com maior acuidade em Itália, Espanha e Polónia | Curto prazo (≤ 2 anos) |

| Mudança Modal para Mobilidade Ativa e Partilhada | -1.4% | Países Baixos, Bélgica, Alemanha, França urbana | Médio prazo (2-4 anos) |

| Remoção Mais Rigorosa de Espaços em Via Pública | -1.1% | Reino Unido, França, Espanha, Países Baixos | Médio prazo (2-4 anos) |

| Erros de Fiscalização Baseada em Inteligência Artificial | -0.9% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Requalificação para Infraestrutura Preparada para Veículos Elétricos

Muitos parques de estacionamento de vários pisos construídos antes de 2010 carecem de capacidade de transformação para múltiplos carregadores rápidos, obrigando a dispendiosas atualizações da rede elétrica que podem atrasar os projetos até 18 meses. Os regimes de subsídios em Itália e Espanha reembolsam até 40% do investimento de capital, mas sofrem de sobressubscrição e de burocracia complexa. Os proprietários de lotes de superfície de menor dimensão em cidades secundárias têm dificuldade em financiar requalificações sem previsões de utilização comprovadas. A integração de software exigida pelo AFIR — apresentação de preços em tempo real e aceitação de pagamentos sem contacto — acrescenta um encargo adicional aos sistemas de bilhética legados.

Mudança Modal para Mobilidade Ativa e Partilhada

As viagens de partilha de bicicletas cresceram a taxas de dois dígitos em 2024 e 2025, com as bicicletas das redes de Paris e Barcelona a registar em média mais de cinco viagens diárias. As frotas de trotinetes elétricas ultrapassaram as 200.000 unidades em meados de 2025, e os operadores de partilha de automóveis expandiram as suas frotas 15% em termos homólogos. Nas cidades holandesas, onde mais de 40% dos trabalhadores se deslocam de bicicleta, a procura de contratos de estacionamento de curta duração diminui acentuadamente, empurrando os operadores para nichos suburbanos e residenciais que ainda favorecem a propriedade de automóvel privado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Área de Aplicação: As Plataformas Desbloqueiam Inventário Ocioso

As plataformas ponto-a-ponto digitalizam a capacidade fragmentada, permitindo que os proprietários de imóveis monetizem os seus lugares durante as noites e fins de semana. A dimensão do mercado europeu de estacionamento de veículos para operadores de estacionamento situou-se em 46,23% em 2025, mas os operadores de plataformas estão a crescer 11,26% ao ano, reduzindo a diferença. Os operadores tradicionais dependem de concessões municipais de longo prazo, mas os utilizadores preferem cada vez mais a reserva por aplicação, que pode ser até 30% mais barata do que as tarifas afixadas. As APIs de integração oferecidas pelos fornecedores de infraestrutura permitem agora que os operadores incumbentes disponibilizem as suas próprias aplicações em marca branca, esbatendo as fronteiras entre categorias. Persistem questões de conformidade, uma vez que algumas cidades classificam os rendimentos ponto-a-ponto como atividade comercial sujeita a tributação, enquanto outras os tratam como uso acessório de propriedade, criando um mapa regulatório fragmentado.

Os efeitos de segunda ordem incluem a crescente adoção de preços dinâmicos entre os operadores com ativos físicos significativos, ansiosos por emular os benefícios de elasticidade desfrutados pelos concorrentes digitais. A JustPark ultrapassou os 2 milhões de lugares registados em 2025, provando que as entradas de casas particulares e os lotes de escritórios subocupados podem expandir significativamente o inventário urbano. Os fornecedores de infraestrutura capturam benefícios em ambos os campos, vendendo kits de sensores, câmaras de reconhecimento automático de matrículas e software de reservas que encurtam os períodos de retorno do investimento, mesmo com a queda dos custos de hardware.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Local de Estacionamento: A Digitalização em Via Pública Acelera o Crescimento

As instalações fora da via pública — de superfície, de vários pisos e subterrâneas — detinham 63,82% da quota do mercado europeu de estacionamento de veículos em 2025. Os parques subterrâneos praticam tarifas premium nos bairros históricos onde o desenvolvimento acima do solo é restringido. No entanto, o inventário em via pública está previsto para expandir a uma CAGR de 11,48%, mais rapidamente do que qualquer outra categoria de local, à medida que as redes de sensores alimentam dados em tempo real nos motores de preços municipais. A expansão sem numerário de Londres em 2025 produziu uma mudança significativa na visibilidade, permitindo que os bairros priorizem o espaço em via pública entre carregamento de veículos elétricos, ciclovias e baías de carga com precisão ao minuto.

Os operadores de parques privados respondem melhorando a experiência do utilizador — pré-reserva por aplicação, entrada sem atrito e carregamento incluído — para justificar tarifas horárias mais elevadas em relação aos lugares em via pública cada vez mais convenientes. Políticas como o plano de Paris de remover 60.000 lugares em via pública até 2030 reduzem a oferta bruta, mas aumentam as receitas por lugar à medida que a escassez se intensifica. A dinâmica competitiva pivota assim na oferta de conveniência e serviços complementares, em vez de pura capacidade.

Por Tecnologia: As Plataformas Inteligentes Tornam-se o Padrão

As soluções inteligentes captaram 57,11% das receitas de 2025 e estão projetadas para crescer 11,74% ao ano até 2031. Os sensores IoT combinados com pagamentos móveis reduzem o tempo médio de procura em até 40%, melhorando diretamente a qualidade do ar nas cidades ao reduzir a circulação. A conformidade com o RGPD obriga os operadores a anonimizar os dados das matrículas, um requisito que está a acelerar a consolidação em direção a fornecedores que conseguem demonstrar arquiteturas de privacidade por design.[3]Comissão Europeia, "RGPD," ec.europa.eu Os sistemas convencionais baseados em bilhetes persistem nos mercados rurais onde os horizontes de retorno do investimento continuam longos, mas a cláusula de pagamento sem contacto do AFIR e a crescente intolerância dos consumidores a moedas e bilhetes em papel estabelecem um prazo de fim de vida para o hardware legado.

A publicidade nos ecrãs de entrada, o licenciamento de dados a serviços de cartografia e a participação em V2G acrescentam camadas de receita incrementais que inclinam ainda mais a matemática do retorno sobre o investimento a favor das plataformas inteligentes. Os operadores que atualizam agora garantem a opcionalidade de concorrer a futuros mercados de flexibilidade, uma vez que os reguladores nacionais finalizem os quadros de compensação.

Por Tipo de Utilizador Final: A Procura Residencial Aumenta com os Códigos de Construção

Os municípios continuam a dominar a procura dos utilizadores finais com 38,22%, uma vez que controlam os ativos em via pública e os parques de estacionamento cívicos. No entanto, os complexos residenciais registam a expansão mais rápida, com uma CAGR de 12,01%, impulsionada por regulamentos que obrigam os novos blocos multifamiliares a instalar uma proporção mínima de carregadores. A lei GEIG alemã estipula um carregador por cada dois lugares em empreendimentos de maior dimensão, uma regra espelhada nos Países Baixos e em França. A ParkBee associa-se a promotores imobiliários para incorporar o reconhecimento de matrículas na fase de conceção, eliminando chaves físicas e reduzindo os custos operacionais.

Os centros de transporte melhoram os produtos premium — serviço de valet, lugares cobertos, carregadores garantidos — para servir os viajantes de negócios, enquanto os hospitais experimentam lotes satélite fora do local para aliviar o congestionamento crónico. Os centros comerciais cobrem o risco do comércio eletrónico validando o estacionamento dos clientes e subsidiando as tarifas para preservar a afluência. As necessidades divergentes entre os grupos de utilizadores finais criam um conjunto de oportunidades em camadas para os fornecedores, desde instaladores de hardware a prestadores de serviços de pagamento.

Análise Geográfica

A Alemanha detinha 19,53% do mercado europeu de estacionamento de veículos em 2025, ancorada pelos mandatos nacionais de preparação para veículos elétricos e pelos orçamentos municipais para estacionamento inteligente. Berlim, Munique, Hamburgo e Frankfurt expandiram todas as redes de sensores em 2025, e os veículos elétricos atingiram 30% dos novos registos nesse ano. A perspetiva de CAGR de 11,74% da Polónia é sustentada por fundos regionais da UE que financiam projetos piloto em Varsóvia, Cracóvia e Breslávia, combinados com o aumento da propriedade de automóvel por parte das famílias. O Reino Unido mantém o impulso através da expansão das zonas de emissões ultra-baixas e dos pagamentos sem numerário obrigatórios, medidas que padronizam a adoção tecnológica apesar da divergência regulatória pós-Brexit.

O quadro nacional de baixas emissões de França canaliza a procura para os centros urbanos conformes, mas suprime-a nas zonas periféricas onde os veículos de combustão ainda dominam. Itália e Espanha aproveitam a recuperação do turismo para aumentar as receitas, embora as requalificações nos centros históricos enfrentem derrapagens de custos devido às ruas estreitas e às proteções do património. Os Países Baixos e a Bélgica realizam projetos piloto de V2G e acolhem algumas das implementações de gémeos digitais mais avançadas da Europa, colocando-os na vanguarda da gestão centrada em dados. As portagens de congestionamento em Estocolmo e Gotemburgo na Suécia estabilizam o crescimento do volume, limitando os picos e garantindo uma procura semanal previsível.

Os mercados de menor dimensão — Áustria, Dinamarca, Portugal, República Checa — apresentam trajetórias mistas. A cultura ciclista da Dinamarca limita a procura de estacionamento em Copenhaga, enquanto o Algarve em Portugal regista fortes picos sazonais associados ao turismo de praia. O AFIR fornece uma base harmonizada, mas o zonamento municipal, os preços de congestionamento e os códigos de construção ditam os limites locais, obrigando os operadores a adaptar as estratégias cidade a cidade.

Panorama Competitivo

Os cinco principais operadores — APCOA Parking, Indigo Group, Q-Park, EuroCarParks, National Car Parks — controlam aproximadamente 35-40% do mercado europeu de estacionamento de veículos, deixando o restante dividido entre municípios, independentes e aplicações digitais. Os operadores incumbentes reforçam as suas defesas adquirindo operadores de pontos de carregamento e empresas de software, agrupando a eletrificação com concessões de longo prazo que asseguram fluxos de caixa por até duas décadas. A APCOA integrou os pagamentos da EasyPark em toda a sua carteira em 2025, enquanto a Indigo adquiriu uma participação maioritária na ParkVia para aproveitar o crescimento ponto-a-ponto.

Os desafiantes digitais — JustPark, EasyPark, ParkMobile, RingGo — conquistam utilizadores transitórios através de interfaces sem atrito e preços algorítmicos. Fornecedores de sensores de menor dimensão, como a Urbiotica, equipam parques privados subutilizados com equipamento, convertendo imóveis inativos em capacidade reservável por aplicação sem possuir ativos físicos. A conformidade com a norma ISO 15118 para carregamento bidirecional está a emergir como requisito mínimo para a agregação V2G, sinalizando que a certificação técnica se juntará à localização e à escala como eixo competitivo fundamental.

O risco de litígio decorrente de erros de leitura de matrículas por reconhecimento automático — especialmente no Reino Unido, onde 30% dos recursos foram aceites em 2024 — obriga ao investimento em registos de auditoria e revisão humana. Esses custos adicionais alargam o fosso entre os operadores bem capitalizados e os pequenos proprietários que utilizam software genérico de câmaras, acelerando a consolidação nos próximos anos.

Líderes do Setor Europeu de Estacionamento de Veículos

APCOA Parking Holdings GmbH

Indigo Group SA

Q-Park NV

Euro Car Parks Limited

National Car Parks Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A APCOA Parking estabeleceu uma parceria com a Allego para implementar 1.000 carregadores rápidos em locais na Alemanha, França e Reino Unido, com conclusão prevista para o final de 2027.

- Dezembro de 2025: O Indigo Group adquiriu uma participação de 60% na ParkVia, acrescentando 500.000 utilizadores e expandindo o alcance digital.

- Novembro de 2025: A Q-Park ganhou uma concessão de 15 anos no Aeroporto de Amesterdão Schiphol, abrangendo 3.500 lugares e 400 carregadores futuros.

- Outubro de 2025: A EasyPark Group angariou 50 milhões de EUR (56,5 milhões de USD) para financiar a expansão para a Polónia, República Checa e Roménia.

Âmbito do Relatório do Mercado Europeu de Estacionamento de Veículos

O Mercado Europeu de Análise de Retalho está a registar um crescimento significativo, impulsionado pela crescente adoção de ferramentas de análise avançada para melhorar os processos de tomada de decisão, otimizar as operações e melhorar a experiência do cliente. Os retalhistas em toda a região estão a aproveitar a análise de dados para obter informações sobre o comportamento do consumidor, otimizar as cadeias de abastecimento e aumentar a rentabilidade. O mercado está também a beneficiar da crescente penetração do comércio eletrónico e das estratégias de retalho omnicanal, que exigem soluções de análise robustas para gerir operações complexas de forma eficaz.

O Relatório do Mercado Europeu de Estacionamento de Veículos é Segmentado por Área de Aplicação (Operadores de Estacionamento e Empresas de Gestão, Fornecedores de Infraestrutura, Fornecedores de Aplicações de Estacionamento Ponto-a-Ponto), Local de Estacionamento (Estacionamento em Via Pública, Estacionamento Fora da Via Pública incluindo Lotes de Superfície, Parques de Vários Pisos, Instalações Subterrâneas), Tecnologia (Soluções Convencionais de Estacionamento, Soluções Inteligentes de Estacionamento), Tipo de Utilizador Final (Municípios e Câmaras Municipais, Estabelecimentos Comerciais e Retalho, Centros de Transporte, Complexos Residenciais, Instalações de Saúde) e Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Países Baixos, Bélgica, Suécia, Polónia, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Operadores de Estacionamento / Empresas de Gestão |

| Fornecedores de Infraestrutura (Hardware e Software) |

| Fornecedores de Aplicações de Estacionamento Ponto-a-Ponto |

| Estacionamento em Via Pública | |

| Estacionamento Fora da Via Pública | Lotes de Superfície |

| Parques de Vários Pisos | |

| Instalações Subterrâneas |

| Soluções Convencionais de Estacionamento |

| Soluções Inteligentes de Estacionamento |

| Municípios e Câmaras Municipais |

| Estabelecimentos Comerciais e Retalho |

| Centros de Transporte (Aeroportos, Caminhos de Ferro, Portos) |

| Complexos Residenciais |

| Instalações de Saúde |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Bélgica |

| Suécia |

| Polónia |

| Resto da Europa |

| Por Área de Aplicação | Operadores de Estacionamento / Empresas de Gestão | |

| Fornecedores de Infraestrutura (Hardware e Software) | ||

| Fornecedores de Aplicações de Estacionamento Ponto-a-Ponto | ||

| Por Local de Estacionamento | Estacionamento em Via Pública | |

| Estacionamento Fora da Via Pública | Lotes de Superfície | |

| Parques de Vários Pisos | ||

| Instalações Subterrâneas | ||

| Por Tecnologia | Soluções Convencionais de Estacionamento | |

| Soluções Inteligentes de Estacionamento | ||

| Por Tipo de Utilizador Final | Municípios e Câmaras Municipais | |

| Estabelecimentos Comerciais e Retalho | ||

| Centros de Transporte (Aeroportos, Caminhos de Ferro, Portos) | ||

| Complexos Residenciais | ||

| Instalações de Saúde | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Bélgica | ||

| Suécia | ||

| Polónia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual será a dimensão do mercado europeu de estacionamento de veículos em 2031?

Está previsto atingir 11,43 mil milhões de USD até 2031, a uma CAGR de 10,59% de 2026 a 2031.

Qual é o segmento tecnológico com expansão mais rápida?

As soluções inteligentes de estacionamento estão a avançar a uma CAGR de 11,74%, à medida que os sensores IoT e os pagamentos móveis se tornam padrão nas cidades europeias.

Por que razão a procura de estacionamento residencial está a crescer tão rapidamente?

Os códigos de construção na Alemanha, França e Países Baixos exigem agora espaços preparados para veículos elétricos em novos projetos multifamiliares, impulsionando uma CAGR de 12,01% para os complexos residenciais.

Qual é o papel das plataformas ponto-a-ponto no mercado?

Plataformas como a JustPark convertem espaços privados ociosos em inventário, crescendo 11,26% ao ano e desafiando os operadores incumbentes com ativos físicos significativos.

Qual é o mercado nacional com crescimento mais rápido?

Espera-se que a Polónia registe uma CAGR de 11,74%, apoiada pelo cofinanciamento da UE para projetos piloto de estacionamento inteligente e pelo aumento da propriedade de automóvel.

Como estão os operadores a monetizar os ativos de carregamento de veículos elétricos?

Muitos estabelecem agora parcerias com empresas de pontos de carregamento e participam em programas V2G que remuneram o fornecimento de energia à rede durante os períodos de pico.

Página atualizada pela última vez em: