Tamanho e Participação do Mercado de Monetização de Dados Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

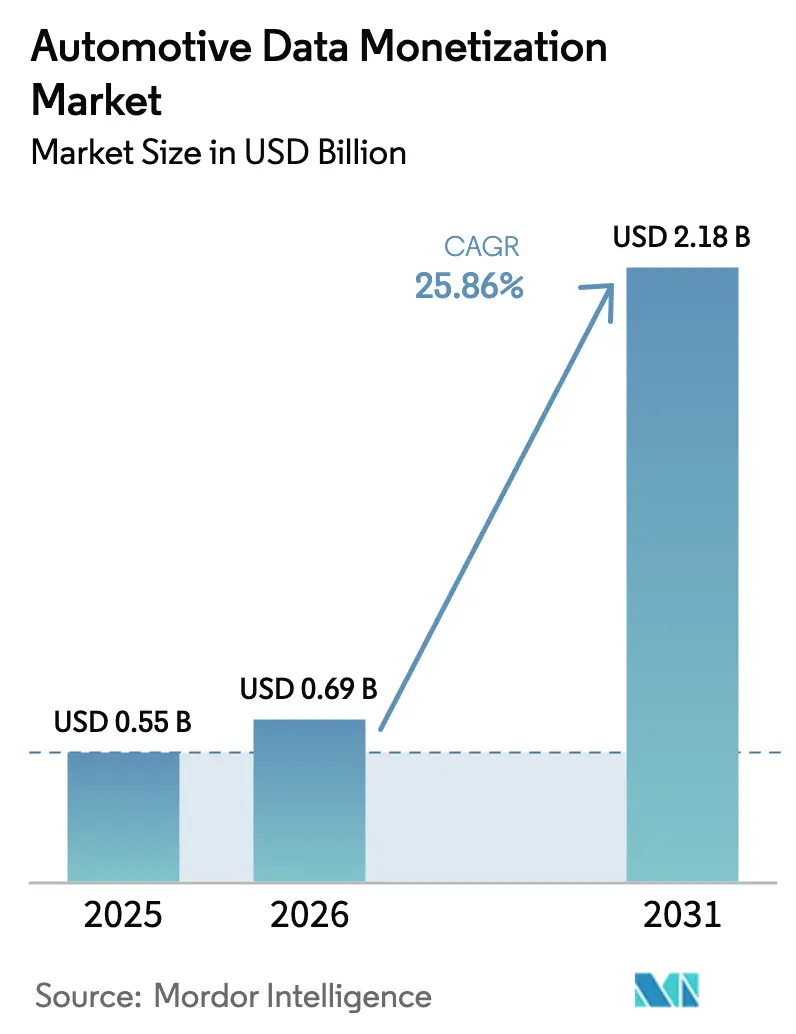

| Tamanho do Mercado (2026) | 0.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monetização de Dados Automotivos pela Mordor Intelligence

O tamanho do mercado de monetização de dados automotivos foi avaliado em USD 0,55 bilhões em 2025 e estima-se que cresça de USD 0,69 bilhões em 2026 para atingir USD 2,18 bilhões até 2031, a um CAGR de 25,86% durante o período de previsão (2026-2031). Esse ritmo ressalta como a proliferação de veículos conectados, as arquiteturas definidas por software e os modelos de inteligência artificial estão reformulando a criação de valor, migrando das vendas de hardware para receitas recorrentes de dados. O licenciamento direto detém atualmente a maior participação do mercado de monetização de dados automotivos, enquanto os mercados de compartilhamento de receita registram o crescimento mais acelerado, sinalizando uma transição em direção a plataformas de intercâmbio abertas. O seguro baseado em uso domina as aplicações, mas a análise de cidades inteligentes é o caso de uso que se expande mais rapidamente, apoiado pela demanda do setor público por insights de mobilidade. Regionalmente, a América do Norte lidera o mercado de monetização de dados automotivos, enquanto a Ásia-Pacífico registra o CAGR mais elevado, com China, Japão e Índia acelerando a implementação de veículos conectados, respaldados por ambientes regulatórios favoráveis. A intensidade competitiva permanece moderada, pois OEMs, plataformas tecnológicas e novos agregadores de dados ainda estão consolidando suas posições, com a diferenciação centrada em análises que preservam a privacidade e na padronização de APIs.

Principais Conclusões do Relatório

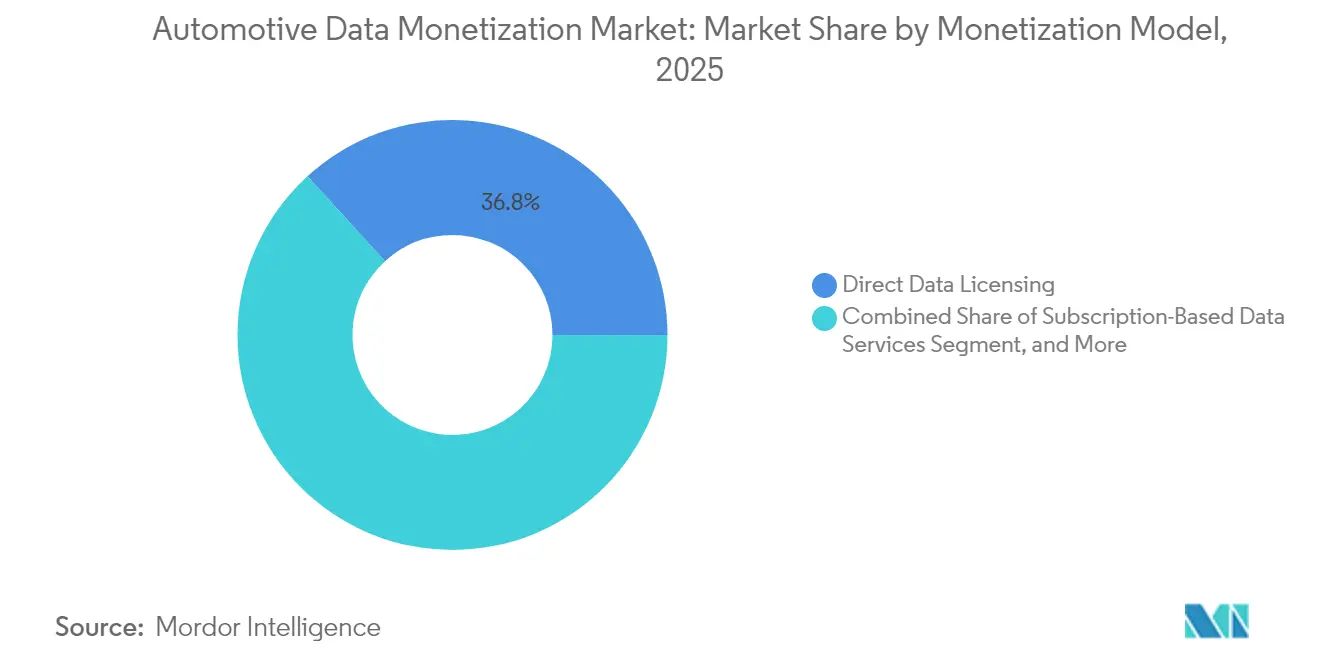

- Por modelo de monetização, o licenciamento direto captou 36,78% da receita de 2025, enquanto os mercados de compartilhamento de receita têm projeção de expansão a um CAGR de 26,62% até 2031.

- Por aplicação, o seguro baseado em uso deteve 41,64% da receita de 2025, enquanto a análise de cidades inteligentes e infraestrutura tem previsão de crescimento a um CAGR de 27,68% até 2031.

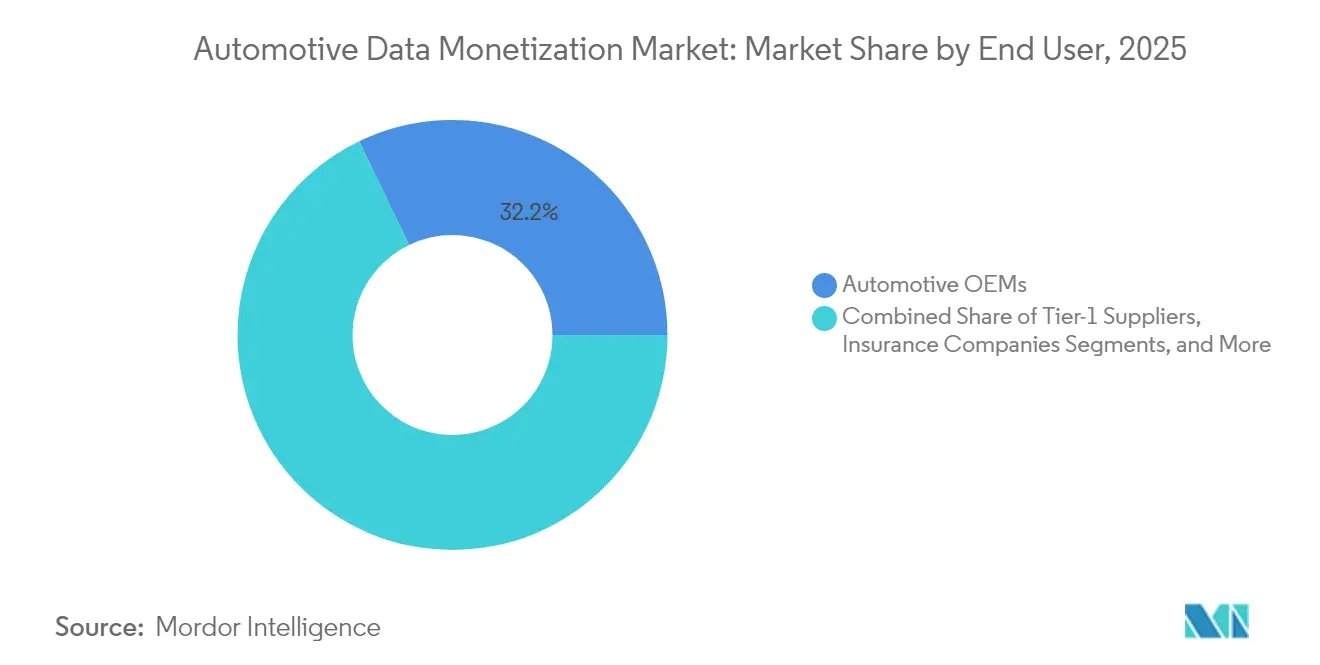

- Por usuário final, os OEMs lideraram com participação de 32,15% em 2025, enquanto agências governamentais e de infraestrutura registram o maior CAGR projetado, de 28,6%, durante o período de previsão.

- Por tipo de dados, as informações de telemática e saúde do veículo responderam por 38,96% da receita de 2025, e a análise de baterias e sistemas de tração apresenta o crescimento mais acelerado, com um CAGR de 26,85% até 2031.

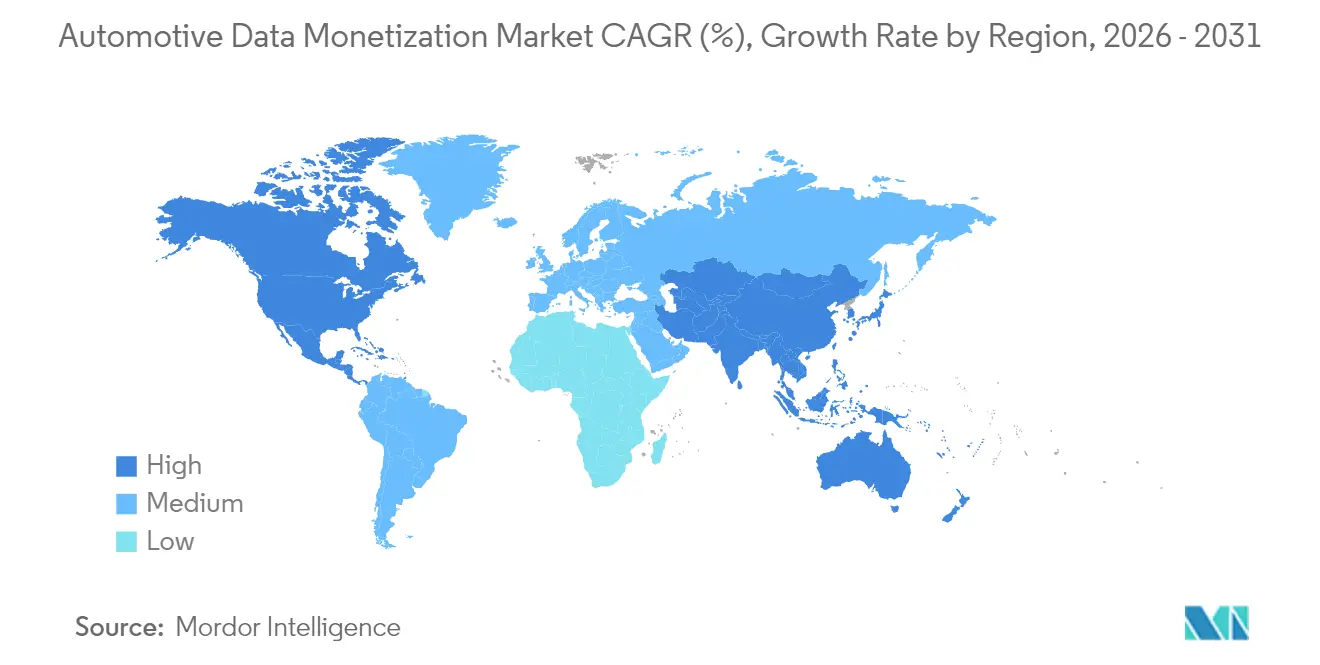

- Por geografia, a América do Norte concentrou 33,88% da receita de 2025, enquanto a Ásia-Pacífico avança a um CAGR de 26,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monetização de Dados Automotivos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de veículos conectados e infraestrutura V2X | +6.8% | Global, ganhos iniciais na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Expansão de programas de seguro baseado em uso | +5.2% | América do Norte e Europa como núcleo; expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição dos OEMs para veículos definidos por software e assinaturas | +4.9% | Global, liderado por segmentos premium em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Aceleração da transformação digital ao longo da cadeia de valor automotiva | +4.1% | Global, adoção mais rápida na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão regulatória por APIs de dados abertos | +3.4% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Modelos de fundação de IA habilitando produtos de dados sintéticos de veículos | +2.8% | América do Norte e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Veículos Conectados e Infraestrutura V2X

Metade dos veículos do ano-modelo 2024 foram entregues com conectividade embarcada, e a penetração está a caminho de atingir 90% até 2030. Os links bidirecionais de veículo para tudo (V2X) canalizam de 3 a 40 GB de dados por dia provenientes de mais de 200 sensores a bordo, transformando efetivamente o automóvel em um centro de dados móvel.[1]The Fast Mode, "Dirigindo na Extremidade - As Formas como a Computação de Borda Impulsionará As redes de quinta geração fornecem latência inferior a um milissegundo, o que viabiliza casos de uso críticos para a segurança, como mensagens de conscientização cooperativa, e possibilita serviços de análise em tempo real. À medida que os volumes de dados aumentam, o mercado de monetização de dados automotivos se beneficia da otimização de tráfego, assinaturas de manutenção preditiva e ofertas baseadas em localização que extraem valor desses fluxos contínuos. OEMs e municípios já realizam projetos-piloto com unidades de margem de estrada 5G que enviam alertas de perigo em tempo real aos motoristas e, em contrapartida, coletam telemetria anonimizada para o gerenciamento de congestionamentos.

Expansão de Programas de Seguro Baseado em Uso

O seguro orientado por telemática passou da fase de piloto para o mainstream, com grandes seguradoras lançando produtos de pagamento conforme a condução e pagamento conforme o uso na América do Norte e na Europa. Métricas granulares que abrangem velocidade, aceleração, curvas e contexto ambiental alimentam modelos de inteligência artificial que calculam pontuações de risco individuais, deslocando a subscrição das médias demográficas para a precificação baseada em comportamento. Motoristas seguros obtêm descontos no prêmio, as seguradoras reduzem os custos de sinistros e os fornecedores de dados asseguram receitas recorrentes de fluxos de alta frequência. Os módulos de telemática embarcados instalados de fábrica pelos OEMs aceleram essa adoção, eliminando os custos de dispositivos de pós-venda e garantindo a qualidade dos dados. Estudos iniciais mostram reduções de dois dígitos nas taxas de sinistralidade onde modelos preditivos acionam orientação preventiva ao motorista.

Transição dos OEMs para Veículos Definidos por Software e Assinaturas

As montadoras estão se reestruturando em torno de pilhas de software que desacoplam os ciclos de vida do hardware dos serviços digitais. Os pipelines de atualização over-the-air agora enviam novos recursos após a venda, transformando cada veículo em uma plataforma de monetização contínua. Executivos consultados preveem que software e serviços digitais representarão a maior parte dos pools de lucro até meados da década de 2030.[2]IBM Institute for Business Value, "Automotive 2035," ibm.com As ofertas recorrentes já variam de atualizações de assistência ao motorista a painéis de produtividade de frotas, com preços mensais e ativação sob demanda. A adoção de assinaturas também aumenta o volume e a granularidade dos dados operacionais que retornam aos fabricantes, o que, por sua vez, cria novas oportunidades no mercado de monetização de dados automotivos para consultorias de análise, fornecedores de componentes e provedores de nuvem.

Aceleração da Transformação Digital ao Longo da Cadeia de Valor Automotiva

A digitalização ponta a ponta conecta fábricas, fornecedores, concessionárias e redes de serviço, gerando conjuntos de dados consolidados que complementam a telemetria embarcada. Plataformas nativas em nuvem e arquiteturas API-first possibilitam o compartilhamento controlado de métricas operacionais, como qualidade de produção, eventos de garantia e logística de peças. Os gêmeos digitais simulam o comportamento do veículo em condições variadas, produzindo dados sintéticos que complementam os registros do mundo real, reduzem os custos de validação e aceleram a implantação de novos recursos. OEMs de baterias já utilizam conjuntos de dados combinados de fabricação e uso em campo para prever a degradação e otimizar as composições químicas, demonstrando como a fusão de dados entre domínios amplia as oportunidades endereçáveis no mercado de monetização de dados automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações elevadas com cibersegurança e privacidade | -3.8% | Global, com aplicação mais rígida na Europa e na Califórnia | Curto prazo (≤ 2 anos) |

| Falta de taxonomia de dados padronizada entre os OEMs | -2.9% | Global, dificultando intercâmbios transfronteiriços | Médio prazo (2 a 4 anos) |

| Transição para computação de borda limitando a disponibilidade centralizada de dados | -2.1% | Mercados avançados de 5G | Longo prazo (≥ 4 anos) |

| Reação dos consumidores à vigilância na cabine | -1.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Elevadas com Cibersegurança e Privacidade

Os veículos agora coletam extensas informações pessoais e funcionam como possíveis portas de entrada para funções críticas de segurança, tornando-se alvos privilegiados de ataques cibernéticos. Violações de alto perfil e legislações mais rigorosas, como o Regulamento Geral de Proteção de Dados e a Lei de Privacidade do Consumidor da Califórnia, impõem requisitos rigorosos de consentimento, criptografia e minimização de dados. As montadoras precisam investir em cadeias de inicialização segura, gerenciamento de patches over-the-air e monitoramento contínuo de ameaças, o que eleva os custos operacionais e retarda novos acordos de compartilhamento de dados. As preocupações com a privacidade também afetam a disposição dos consumidores em aderir, reduzindo o fornecimento de dados ao mercado de monetização de dados automotivos e obrigando as partes interessadas a adotar análises que preservam a privacidade, como privacidade diferencial e processamento no dispositivo.

Falta de Taxonomia de Dados Padronizada entre os OEMs

A maioria dos fabricantes depende de modelos de dados proprietários, convenções de nomenclatura de sinais e protocolos de comunicação, o que complica a integração por terceiros e reduz a atratividade dos conjuntos de dados entre diferentes OEMs. Os provedores de mercado gastam recursos significativos na construção de camadas de tradução que mapeiam sinais de dezenas de marcas de veículos em esquemas unificados.[3]Projeto 5G-META, "Monetização e Acesso a Dados e Recursos no Veículo," arxiv.org A ausência de APIs comuns prejudica especialmente os desenvolvedores menores, que não podem arcar com integrações personalizadas. Embora iniciativas como o AUTOSAR Adaptive busquem convergência, preocupações competitivas e a inércia de arquiteturas legadas retardam o progresso. Até que a interoperabilidade melhore, os custos de atrito suprimem o crescimento da demanda no mercado de monetização de dados automotivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Monetização: O Licenciamento Direto Mantém o Controle enquanto os Mercados de Compartilhamento Avançam

O licenciamento direto deteve uma participação de 36,78% do mercado de monetização de dados automotivos em 2025 e permanece o caminho preferido pelos OEMs que desejam salvaguardar os relacionamentos com os clientes e a alavancagem de precificação. Conjuntos de dados contratuais que abrangem localização, diagnósticos e métricas de uso são vendidos a seguradoras, frotas e fornecedores de análise, gerando fluxos de caixa imediatos. Ao longo do período de previsão, o licenciamento direto ainda se expande em termos absolutos, mas sua dominância relativa se corrói à medida que os mercados de compartilhamento de receita se aceleram. Esses operadores de plataforma agregam feeds anonimizados de múltiplas marcas, gerenciam o consentimento e abstraem complexidades técnicas. Como resultado, os modelos de compartilhamento de receita têm previsão de registrar um CAGR de 26,62%, o mais acelerado entre todas as categorias, refletindo a crescente preferência dos compradores por acesso a dados agregados, padronizados e em conformidade regulatória.

Em paralelo, as APIs de assinatura monetizam transmissões ao vivo de forma recorrente, permitindo que desenvolvedores incorporem insights em tempo real em aplicativos de mobilidade, navegação e painéis de frotas. Os esquemas baseados em publicidade permanecem incipientes, mas poderiam desbloquear novo valor quando as interfaces na cabine suportarem conteúdo contextualmente relevante. As pressões regulatórias por acesso aberto, notadamente a Lei de Dados da União Europeia, criam ventos favoráveis para as abordagens de mercado ao limitar o controle exclusivo. O setor de monetização de dados automotivos, portanto, transita para estratégias híbridas nas quais os OEMs licenciam conjuntos de dados premium diretamente enquanto participam simultaneamente de intercâmbios de receita compartilhada para maior alcance.

Por Aplicação: Dominância do Seguro Encontra o Impulso das Cidades Inteligentes

O seguro baseado em uso concentrou 41,64% da receita de 2025, refletindo a rápida transição das seguradoras para a subscrição baseada em comportamento. A telemetria de alta frequência possibilita uma segmentação de risco mais detalhada, o que, por sua vez, reduz as taxas de sinistros e possibilita recompensas personalizadas para motoristas mais seguros. A manutenção preditiva seguiu como o segundo maior campo, aproveitando sinais de saúde do veículo para agendar serviços proativamente e minimizar o tempo de inatividade. O planejamento de cidades inteligentes e infraestrutura, embora menor atualmente, exibe o crescimento mais acentuado, com um CAGR de 27,68%, respaldado por iniciativas governamentais para aliviar congestionamentos, reduzir emissões e otimizar o transporte público.

As plataformas de gerenciamento de frotas integram roteirização, pontuação de motoristas e análise de eficiência de combustível, aproveitando os mesmos fluxos de dados para reduzir os custos operacionais dos operadores comerciais. O comércio e a publicidade no veículo entram em cena à medida que veículos definidos por software oferecem promoções personalizadas com base em localização, contexto de viagem e preferências dos ocupantes. Os serviços de saúde da bateria e de veículo para rede surgem juntamente com a tendência de eletrificação, fornecendo novos conjuntos de dados que diversificam o mix de receitas no mercado de monetização de dados automotivos.

Por Usuário Final: Liderança dos OEMs enquanto a Adoção pelo Setor Público se Acelera

As montadoras captaram 32,15% da receita do mercado de monetização de dados automotivos em 2025. A propriedade da conectividade embarcada, dos pontos de contato com os clientes e das redes de pós-venda confere acesso privilegiado aos dados e múltiplos vetores de monetização. Os fornecedores de nível 1 monetizam informações no nível de componentes para manutenção preditiva e melhoria de produtos, aprofundando a colaboração ao longo da cadeia de valor. As agências governamentais e de infraestrutura, no entanto, representam o segmento de maior crescimento, com um CAGR de 28,6%. Os planejadores urbanos monetizam a telemetria agregada para mapear pontos de congestionamento, ajustar os tempos dos semáforos e modelar zonas de emissões.

As seguradoras ampliam seu apetite por dados além dos usos atuariais para desenvolver orientação proativa de segurança, recuperação de veículos roubados e automação de sinistros. Os operadores de frotas exploram insights de rotas e desempenho de motoristas para elevar a utilização de ativos e reduzir os custos com combustível. As parcerias entre setores público e privado ampliam a diversidade de usuários finais, ampliando o conjunto total endereçável do mercado de monetização de dados automotivos.

Por Tipo de Dados: A Telemática Prevalece enquanto a Inteligência de Baterias se Acelera

Os parâmetros de telemática e saúde do veículo responderam por 38,96% da receita de 2025. Estes abrangem localização por GPS, códigos de diagnóstico de falhas e métricas de uso que sustentam a maioria das soluções de seguro, manutenção e frotas. Os dados de infoentretenimento e interação na cabine ocupam o segundo lugar, cobrindo consumo de mídia, comandos de voz e padrões de ajuste de assento que possibilitam serviços personalizados e publicidade segmentada. As análises de baterias e sistemas de tração registram o crescimento mais acelerado, com um CAGR de 26,85%, impulsionado pela adoção de veículos elétricos e pela necessidade imperativa de monitorar o envelhecimento das células, otimizar o carregamento e programar o uso de segunda vida.

Os conjuntos de dados de sistemas avançados de assistência ao motorista e sensores de condução autônoma são menores, mas alcançam preços premium devido à sua utilidade no mapeamento HD e na validação de algoritmos. Os dados sintéticos provenientes de simulações de gêmeos digitais começam a complementar os escassos cenários de casos extremos, ampliando a oferta enquanto reduzem a exposição à privacidade. Coletivamente, essas categorias reforçam o mercado de monetização de dados automotivos como um conjunto de oportunidades multidimensional, e não como um negócio de fluxo único.

Análise Geográfica

A América do Norte permaneceu a maior região isolada em 2025, com o tamanho do mercado de monetização de dados automotivos se beneficiando de instalações generalizadas de telemática, adoção pioneira de seguros baseados em uso e políticas de dados favoráveis à inovação. Projetos-piloto estaduais em Michigan e na Califórnia demonstram modelos de precificação de congestionamento em tempo real que dependem de telemetria veicular anonimizada. As colaborações entre OEMs e seguradoras consolidam ainda mais a liderança da região ao incorporar mecanismos de consentimento no momento da compra do veículo, o que agiliza a ativação dos dados.

A Europa manteve a segunda posição. A próxima Lei de Dados da União Europeia exige APIs padronizadas e define obrigações de compartilhamento de dados entre empresas (B2B), criando diretrizes previsíveis que podem reduzir os custos de fragmentação. As marcas premium alemãs já oferecem assinaturas opcionais de dados de condução em conformidade com as disposições de consentimento da Lei. As agências públicas utilizam conjuntos de dados agregados para aprimorar as zonas de baixas emissões e ajustar os semáforos dinamicamente, sinalizando uma transição do acesso de pesquisa pontual para serviços de dados recorrentes.

O rápido crescimento da Ásia-Pacífico decorre de múltiplas políticas nacionais. O Ministério da Indústria e Tecnologia da Informação (MIIT) da China exige que os dados de veículos conectados sejam submetidos a servidores locais, permitindo que os governos municipais adquiram análises de tráfego. O roteiro Sociedade 5.0 do Japão acelera a fusão de dados entre setores, integrando fluxos de mobilidade, energia e comércio em plataformas centradas no cidadão. A Índia introduz a telemática obrigatória AIS-140 em frotas comerciais, desbloqueando uma nova oferta de dados padronizados. O aumento da oferta se alinha a um ecossistema de desenvolvedores em expansão, impulsionando coletivamente o mercado de monetização de dados automotivos ao seu maior CAGR regional.

Cenário Competitivo

O mercado de monetização de dados automotivos é moderadamente fragmentado. Nenhum participante isolado detém mais de um terço da receita global, o que limita o poder de precificação e estimula a colaboração. As montadoras tradicionais aproveitam a escala, o acesso aos veículos e a confiança estabelecida na marca, mas fazem parcerias com especialistas em nuvem para análise e com agregadores de plataformas para o intercâmbio anonimizado. Intermediários como a Dawex e a Otonomo se diferenciam por meio de gerenciamento de consentimento, harmonização de esquemas e computação que preserva a privacidade, reduzindo a fricção de integração para consumidores de dados de terceiros.

Os movimentos estratégicos enfatizam a construção de ecossistemas. Um importante OEM europeu integra uma empresa de gestão de energia para combinar dados de saúde da bateria com serviços de balanceamento de rede elétrica, enquanto uma plataforma norte-americana assina acordos plurianuais com agências municipais para análise de tráfego proveniente de frotas de veículos conectados. Os novos participantes concentram-se em mecanismos de dados sintéticos e módulos de análise de borda que processam sinais no dispositivo antes de encaminhar insights derivados, abordando as restrições de privacidade e largura de banda.

As fusões e aquisições permanecem seletivas. As avaliações de ativos centrados em dados se corrigiram juntamente com os múltiplos mais amplos de tecnologia, encorajando aquisições de talentos em vez de grandes negócios. Os fornecedores preferem investimentos minoritários e alianças comerciais para garantir acesso ao pipeline em vez de controle absoluto. A intensidade competitiva, portanto, é ditada mais pela velocidade de inovação e pela adoção de padrões do que pela consolidação. A ascensão projetada nos fluxos de dados de baterias e de sistemas avançados de assistência ao motorista (ADAS) pode, no entanto, desencadear uma nova onda de integração vertical entre fornecedores de sensores, provedores de nuvem e desenvolvedores de aplicações até o final da década.

Líderes do Setor de Monetização de Dados Automotivos

Otonomo Technologies Ltd.

Wejo Group Limited

Continental AG

Harman International Industries Inc.

Stellantis N.V. (Mobilisights)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Uma análise da McKinsey mostra que a atividade de fusões e aquisições no setor automotivo está no nível mais baixo em vinte anos, enquanto os adquirentes recorrem a mecanismos de earn-out e financiamento pelos vendedores para superar lacunas de avaliação em negócios de plataformas de dados.

- Janeiro de 2025: A Dawex apresenta uma plataforma de intercâmbio de dados específica para o setor automotivo, com orquestração de consentimento e controles de acesso granulares adaptados às regulamentações globais de privacidade.

- Dezembro de 2024: Uma pesquisa do IBM Institute for Business Value com mais de 1.200 executivos constata expectativas de que a receita digital recorrente aumente de 15% para 51% até 2035, com assinaturas de recursos autônomos projetadas em USD 269 mensais por cliente.

- Outubro de 2024: O relatório da Alvarez e Marsal destaca a queda em meados do ano no volume de negócios automotivos, com empresas estratégicas constituindo 67% das transações à medida que as companhias se consolidam em torno de capacidades de software e análise de dados.

Escopo do Relatório Global do Mercado de Monetização de Dados Automotivos

O mercado de monetização de dados automotivos é definido pela receita gerada a partir de softwares e soluções de monetização de dados automotivos oferecidos pelos principais fornecedores.

O mercado de monetização de dados automotivos é segmentado por geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Licenciamento Direto de Dados |

| Serviços de Dados por Assinatura |

| Mercados de Compartilhamento de Receita |

| Modelos Baseados em Publicidade |

| Seguro Baseado em Uso |

| Manutenção Preditiva |

| Gerenciamento e Otimização de Frotas |

| Publicidade e Comércio no Veículo |

| Planejamento de Cidades Inteligentes e Infraestrutura |

| OEMs Automotivos |

| Fornecedores de Nível 1 |

| Seguradoras |

| Operadores de Frotas e Provedores de Mobilidade |

| Agências Governamentais e de Infraestrutura |

| Telemática e Dados de Saúde do Veículo |

| Dados de Infoentretenimento e Interação na Cabine |

| Dados de Desempenho do Sistema de Tração e Bateria |

| Dados de Sensores de ADAS e Condução Autônoma |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Modelo de Monetização | Licenciamento Direto de Dados | |

| Serviços de Dados por Assinatura | ||

| Mercados de Compartilhamento de Receita | ||

| Modelos Baseados em Publicidade | ||

| Aplicação | Seguro Baseado em Uso | |

| Manutenção Preditiva | ||

| Gerenciamento e Otimização de Frotas | ||

| Publicidade e Comércio no Veículo | ||

| Planejamento de Cidades Inteligentes e Infraestrutura | ||

| Usuário Final | OEMs Automotivos | |

| Fornecedores de Nível 1 | ||

| Seguradoras | ||

| Operadores de Frotas e Provedores de Mobilidade | ||

| Agências Governamentais e de Infraestrutura | ||

| Tipo de Dados | Telemática e Dados de Saúde do Veículo | |

| Dados de Infoentretenimento e Interação na Cabine | ||

| Dados de Desempenho do Sistema de Tração e Bateria | ||

| Dados de Sensores de ADAS e Condução Autônoma | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de monetização de dados automotivos em 2031?

As previsões indicam expansão para USD 2,18 bilhões até 2031, com um CAGR de 25,86%.

Qual aplicação gera atualmente a maior receita?

O seguro baseado em uso lidera, detendo 41,64% da receita de 2025.

Por que os mercados de compartilhamento de receita estão crescendo tão rapidamente?

Eles reduzem os custos de integração, agregam dados de múltiplas marcas e gerenciam o consentimento, o que impulsiona um CAGR de 26,62%.

Como as regulamentações de privacidade afetam as estratégias de monetização de dados?

Leis como o RGPD e a CCPA impõem requisitos rigorosos de consentimento e segurança, adicionando custos de conformidade e limitando o escopo dos dados.

Qual tipo de dados está ganhando terreno mais rapidamente com o avanço dos veículos elétricos?

As análises de baterias e sistemas de tração, com um CAGR de 26,85%, estão se expandindo devido à necessidade de monitoramento de saúde e otimização do carregamento.

Quem são os usuários finais de dados de mobilidade com crescimento mais acelerado?

As agências governamentais e de infraestrutura, avançando a um CAGR de 28,6%, à medida que os projetos de cidades inteligentes aproveitam a telemetria veicular.

Página atualizada pela última vez em: