Tamanho e Participação do Mercado de Transporte Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

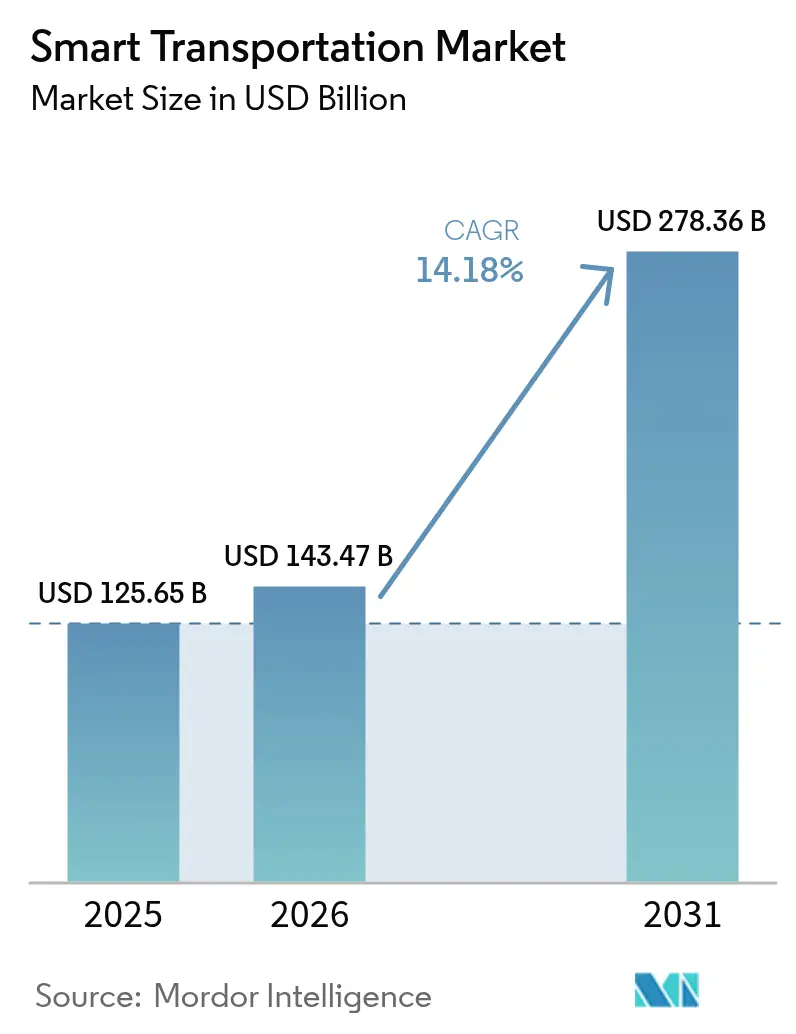

| Tamanho do Mercado (2026) | 143.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 278.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Inteligente por Mordor Intelligence

O tamanho do mercado de transporte inteligente deve crescer de USD 125,65 bilhões em 2025 para USD 143,47 bilhões em 2026 e está previsto para atingir USD 278,36 bilhões até 2031 a um CAGR de 14,18% no período 2026-2031. O forte apoio político e o crescimento das populações urbanas estão direcionando os governos para sistemas de tráfego baseados em dados que entregam maior capacidade sem a necessidade de construção de novas faixas. A análise nativa em nuvem, a conectividade veicular habilitada por 5G e a modelagem de gêmeos digitais estão convergindo para reduzir congestionamentos, encurtar tempos de deslocamento e melhorar a segurança. O capital público está fluindo para a implantação: em outubro de 2024, os Estados Unidos aprovaram USD 4,2 bilhões para 44 projetos de mobilidade de próxima geração.[1]Departamento de Transportes dos EUA, "Administração Biden-Harris Anuncia Mais de USD 4,2 Bilhões para Projetos Transformacionais," transportation.govA Europa lidera a adoção por meio de sua Estratégia de Mobilidade Sustentável e Inteligente, que promove viagens de zero emissão abaixo de 500 km e exige dados abertos em todos os modos de transporte. A Ásia-Pacífico está escalando mais rapidamente à medida que megacidades implantam rodovias inteligentes e plataformas de Mobilidade como Serviço para gerenciar a maior onda de urbanização da história.[2]Banco Mundial, "Transformando o Transporte 2025," live.worldbank.org

Principais Conclusões do Relatório

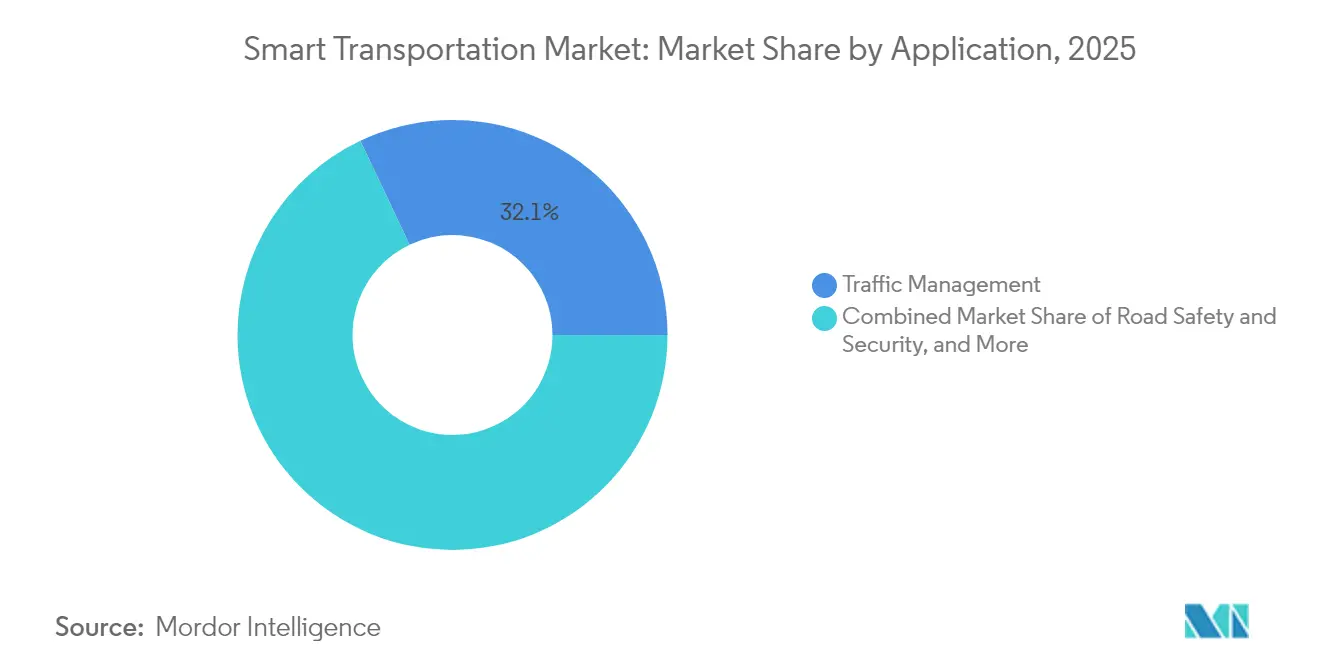

- Por aplicação, a gestão de tráfego deteve 32,05% da participação do mercado de transporte inteligente em 2025 e está se expandindo a um CAGR de dois dígitos até 2031.

- Por tipo de produto, os sistemas avançados de gestão de transportes comandaram uma participação de 31,45% do tamanho do mercado de transporte inteligente em 2025; os sistemas veiculares cooperativos estão crescendo a um CAGR de 16,75% até 2031.

- Por serviço, os serviços em nuvem responderam por 41,30% do tamanho do mercado de transporte inteligente em 2025, enquanto os serviços profissionais avançam a um CAGR de 15,25%.

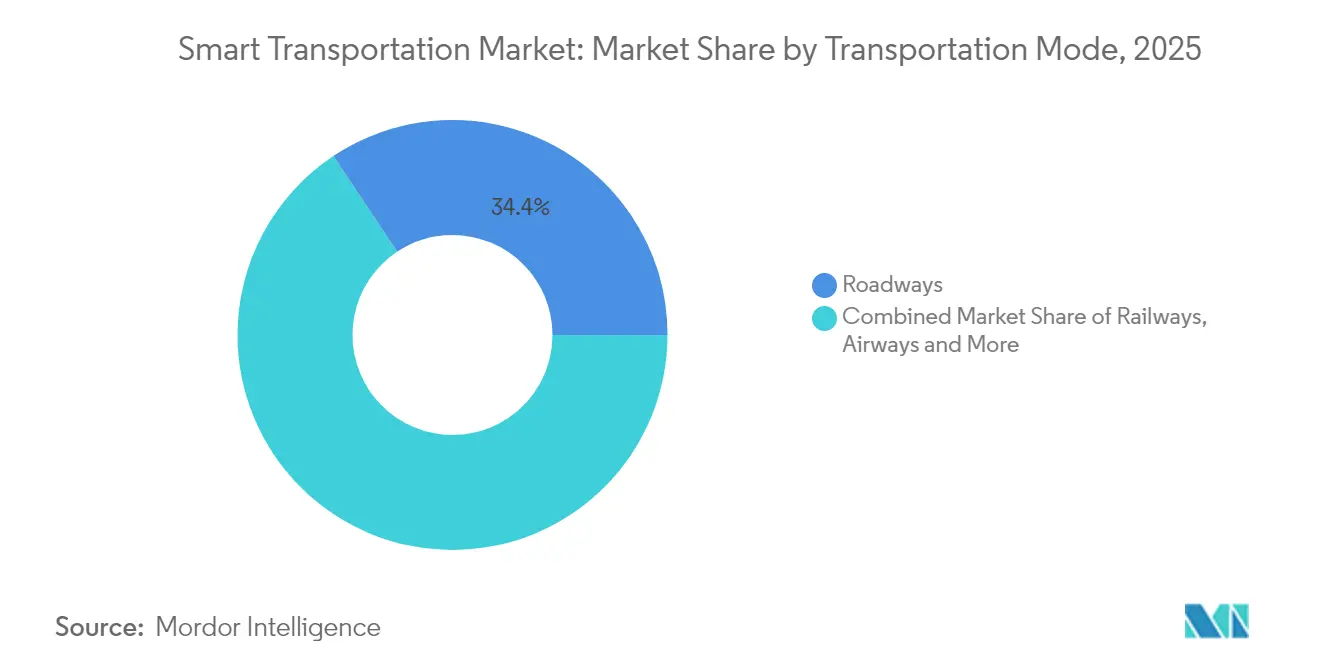

- Por modo de transporte, as rodovias responderam por 34,35% do mercado de transporte inteligente em 2025, enquanto as vias aéreas crescem a um CAGR de 12,45%.

- Por tecnologia de conectividade, o celular/C-V2X capturou 59,20% da participação do mercado de transporte inteligente em 2025 e, quando combinado com 5G, está crescendo a um CAGR de 18,85%.

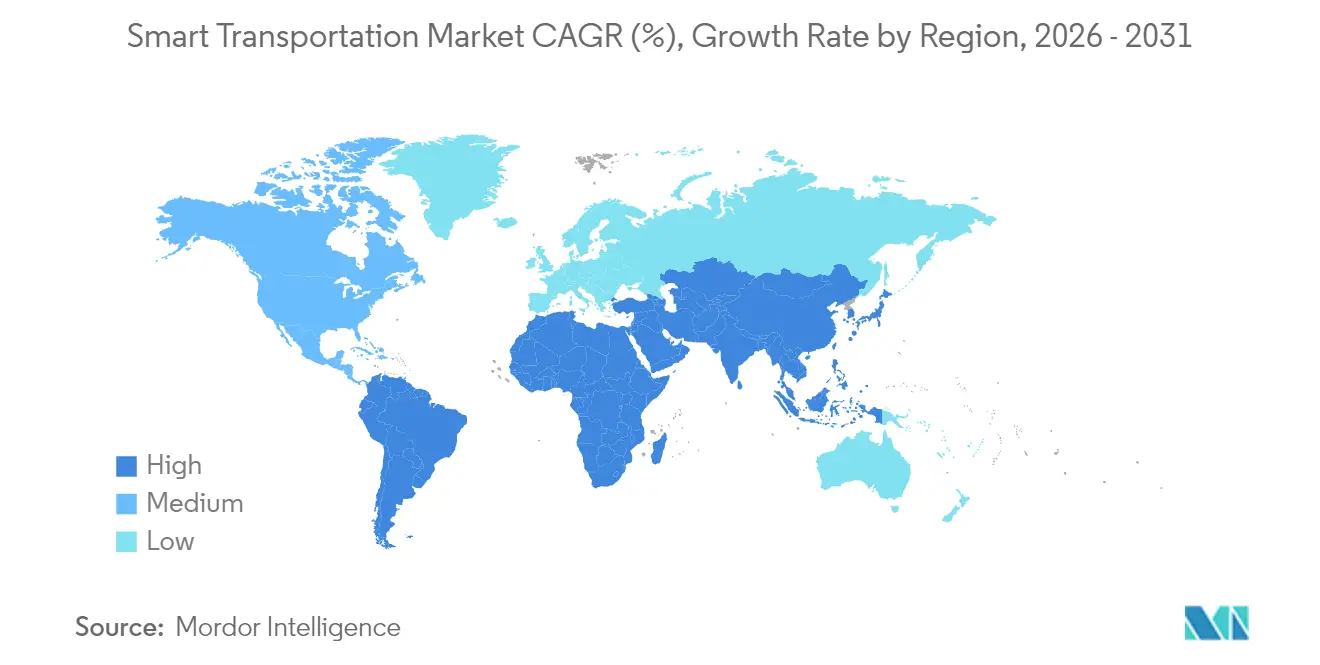

- Por geografia, a Europa liderou o mercado de transporte inteligente com 39,10% de participação na receita em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 13,28%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transporte Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento acelerado da população urbana | +3.2% | Global, maior na APAC e Oriente Médio | Médio prazo (2-4 anos) |

| Financiamento governamental para cidades inteligentes e mandatos de STI | +4.1% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Redução de custos de sensores de borda com IA | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Crescimento de assinaturas de Mobilidade como Serviço | +2.3% | Europa, América do Norte, APAC desenvolvida | Médio prazo (2-4 anos) |

| Micropagamentos de pedágio em blockchain | +1.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Redundância de GNSS para cânions urbanos | +0.9% | Megacidades globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da População Urbana Sobrecarregando as Redes Viárias Legadas

A migração de pessoas para as cidades está criando uma densidade de tráfego sem precedentes, com áreas urbanas previstas para abrigar 60% da população global até 2030. O congestionamento já corrói de 2 a 4% do PIB em muitas economias, levando as agências de transporte a implantar otimização de tráfego baseada em IA em vez de custosos alargamentos de vias. A rede de semáforos inteligentes de Pequim reduziu os atrasos médios em 23% em 2024, e implantações semelhantes estão em andamento em Mumbai e Jacarta. Os gêmeos digitais permitem que os planejadores testem virtualmente configurações de faixas, enquanto o controle adaptativo de semáforos combinado com dados de sondagem veicular reduziu os tempos de deslocamento em corredores em 25% dentro das megacidades asiáticas. O mercado de transporte inteligente, portanto, se beneficia diretamente da densidade urbana à medida que as cidades priorizam soluções tecnológicas em detrimento de expansões de concreto.

Financiamento Governamental para Cidades Inteligentes e Mandatos de STI

O apoio legislativo está se traduzindo em pipelines de vários bilhões de dólares para mobilidade inteligente. A Lei de Investimento em Infraestrutura e Empregos dos EUA aloca USD 91,2 bilhões para a modernização do transporte público,[3]Associação de Gestores de Finanças Governamentais, "Lei de Investimento em Infraestrutura e Empregos," gfoa.org e o programa ATTAIN reserva USD 60 milhões anuais para projetos-piloto de tecnologia avançada. Iniciativas paralelas na União Europeia exigem compartilhamento interoperável de dados e corredores neutros em carbono, ancorando a certeza de demanda para fornecedores no mercado de transporte inteligente. As disposições de financiamento frequentemente exigem inclusão rural, ampliando a demanda endereçável além das cidades de primeiro nível e estimulando a inovação em pacotes de sensores de baixo custo e orquestração em nuvem.

Redução de Custos de Sensores de Borda Habilitados por IA

Os avanços em componentes reduziram pela metade os custos de processamento por watt desde 2023, permitindo unidades de fusão câmera-LiDAR abaixo de USD 300 que realizam inferência localmente.[4]Departamento de Transportes do Texas, "Plano Estratégico de IA," txdot.govMunicípios que anteriormente só podiam custear atualizações de semáforos em vias arteriais estão migrando para cobertura abrangente, impulsionando os embarques de unidades e enriquecendo os conjuntos de dados para análises preditivas. O processamento local em gabinetes também reduz a largura de banda de retorno, permitindo que as agências aproveitem melhor a fibra existente. Fornecedores posicionados com conjuntos de sensores de padrão aberto e camadas de controle de Software como Serviço obtêm receita recorrente incremental à medida que os endpoints proliferam.

Crescimento das Plataformas de Assinatura de Mobilidade como Serviço

Os passes multimodais agrupados estão redefinindo o acesso à mobilidade na Europa, onde os reguladores apoiam a emissão de bilhetes baseada em conta em metrô, micromobilidade e ferrovias regionais. Os operadores aproveitam a IA para oferecer preços dinâmicos, enquanto o blockchain garante a transparência na liquidação entre prestadores de serviços. Essa mudança estrutural reduz a dependência do automóvel particular e aumenta a utilização das frotas públicas, reforçando a demanda por gateways de pagamento integrados e sistemas de informação ao passageiro – segmentos centrais do mercado de transporte inteligente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto investimento inicial em ATMS | −2.1% | Global, maior em economias em desenvolvimento | Curto prazo (≤ 2 anos) |

| Falta de padrões V2X entre fornecedores | −1.8% | Global | Médio prazo (2-4 anos) |

| Responsabilidades de cibersegurança | −1.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Escassez de espectro de 5,9 GHz | −0.7% | Ásia, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Implantações de ATMS em Toda a Cidade

A implantação de uma infraestrutura avançada de gestão de tráfego pode custar entre USD 6.000 e USD 7.000 por interseção, e grandes cidades facilmente ultrapassam USD 70 milhões em despesas de capital. Os ciclos orçamentários e as regras de aquisição retardam a adoção, especialmente onde as bases tributárias são pequenas. Parcerias público-privadas e modelos de precificação baseados em uso estão surgindo para diferir o investimento inicial, mas o atrito financeiro continua sendo o principal obstáculo imediato enfrentado pelo mercado de transporte inteligente.

Falta de Padrões de Dados entre Fornecedores para V2X

O setor continua a lidar com conjuntos de mensagens fragmentados após a mudança global do DSRC para o C-V2X. Embora a Comissão Federal de Comunicações tenha codificado os parâmetros técnicos no final de 2024, muitas unidades de beira de estrada ainda utilizam dialetos proprietários, forçando os integradores a personalizar o código para cada fabricante de equipamento original. Isso dificulta a escala, aumenta o custo ao longo da vida útil e retarda as retrofits de frotas no setor de transporte inteligente. As alianças de padronização estão agora priorizando APIs abertas, mas o impacto negativo de médio prazo persiste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Gestão de Tráfego Domina as Soluções de Mobilidade Urbana

A Gestão de Tráfego contribuiu com 32,05% de participação de mercado no mercado de transporte inteligente em 2025 e está projetada para superar o crescimento geral à medida que as cidades visam reduções de congestionamento de dois dígitos com coordenação por IA. O controle adaptativo de semáforos em tempo real demonstra 35% de economia no tempo de deslocamento em corredores-piloto na Flórida, sustentando a aquisição de análises de interseções, detecção de incidentes e otimização de corredores. Os compradores municipais valorizam painéis de nuvem modulares que se conectam a controladores legados sem necessidade de substituições completas, um princípio de design que amplia a capacidade de endereçamento dos fornecedores.

As tecnologias de Gestão de Estacionamento estão avançando a um CAGR de 12,95%, convertendo o inventário de meio-fio em ativos digitais e reduzindo drasticamente o tráfego de busca por vagas, que pode chegar a 30% dos volumes no centro das cidades. O Transporte Público está crescendo à medida que os passageiros migram da propriedade para assinaturas baseadas em uso. No setor de cargas, o controle de cruzeiro adaptativo cooperativo demonstra economias de combustível de 5 a 6% e velocidades médias mais altas, gerando casos de negócio para implantações de STI logístico e impulsionando ainda mais o mercado de transporte inteligente.

Por Tipo de Produto: As Plataformas de ATMS Evoluem com a Integração de IA

Os Sistemas Avançados de Gestão de Transportes representaram 31,45% da participação do mercado de transporte inteligente em 2025, atuando como o sistema operacional digital para redes multimodais. As agências estão substituindo servidores locais isolados por orquestração nativa em nuvem que suporta análises preditivas, automação de zonas de obras e painéis de gases de efeito estufa. A aquisição da Califórnia para unificar 20 sistemas legados em uma única plataforma de software comercial exemplifica a tendência de consolidação.

Os Sistemas Veiculares Cooperativos, com um CAGR de 16,75%, combinam 5G e IA de borda para habilitar comboios de veículos, alertas avançados de perigos e roteamento prioritário de emergência. O ensaio de rede não terrestre de 2025 da Associação Automotiva 5G em Paris validou o V2X híbrido satélite-celular, ampliando a cobertura para rodovias rurais 5gaa.org. Os Sistemas Avançados de Precificação de Transportes estão ganhando impulso à medida que a precificação de congestionamento reformula os fluxos de receita e incentiva a mudança modal, frequentemente usando blockchain para micropedágios em tempo real.

Por Serviço: As Plataformas em Nuvem Habilitam Análises em Tempo Real

Os Serviços em Nuvem responderam por 41,30% do tamanho do mercado de transporte inteligente em 2025, refletindo uma mudança decisiva em relação aos centros de dados locais. A elasticidade da nuvem permite que as agências ingiram terabytes de dados de sensores, executem modelos preditivos e publiquem portais de dados abertos sem planejamento de capacidade. O contrato de Software como Serviço da Iteris Inc. com o Condado de Ventura ressalta como as análises de pagamento por uso reduzem as barreiras de entrada. Os fornecedores de plataformas agora agrupam monitoramento de cibersegurança e modelagem de gêmeos digitais para aprofundar a receita recorrente.

Os Serviços Profissionais estão se expandindo a um CAGR de 15,25% à medida que as agências buscam integradores de sistemas capazes de navegar pela interoperabilidade entre múltiplos fornecedores, conformidade regulatória e gestão de mudanças. As equipes de consultoria arquitetam implantações em fases para minimizar interrupções, enquanto os serviços gerenciados garantem o tempo de atividade para corredores de missão crítica. O trabalho de Implantação e Integração permanece fundamental onde sistemas legados de SCADA, pedágio e pagamento exigem transições cuidadosas para arquiteturas em nuvem no mercado de transporte inteligente.

Por Modo de Transporte: As Rodovias Permanecem a Base da Mobilidade Inteligente

As rodovias geraram 34,35% da receita de 2025. As atualizações de rodovias inteligentes incluem corredores de veículos conectados, limpeza automatizada de incidentes e sensores embutidos no pavimento que alimentam a IA de manutenção. Os projetos-piloto da Administração Federal de Rodovias sobre visibilidade noturna e gestão de incidentes de próxima geração estão estabelecendo estruturas de referência. A integração com plataformas de pedágio e carga está reforçando a espinha dorsal rodoviária dentro do mercado mais amplo de transporte inteligente.

As vias aéreas são o modo de crescimento mais rápido com um CAGR de 12,45%, impulsionadas pelo controle remoto de torres, manuseio de solo guiado por IA e gestão de tráfego de veículos aéreos não tripulados. O segmento de aeroportos inteligentes é impulsionado pelo fluxo biométrico de passageiros e triagem de segurança baseada em borda. Os investimentos ferroviários e marítimos em sinalização conectada, manutenção preditiva e sistemas de embarcações autônomas completam a diversificação modal, garantindo que o setor de transporte inteligente entregue resiliência em toda a cadeia de suprimentos.

Por Tecnologia de Conectividade: O C-V2X Acelera com a Integração do 5G

O celular/C-V2X deteve 59,20% da participação do mercado de transporte inteligente em 2025, à medida que os reguladores liberaram a faixa de 5,9 GHz para conectividade veicular. A tecnologia oferece alcances de comunicação na escala de quilômetros, hardware mínimo à beira da estrada e caminhos de atualização contínuos para o 5G NR. O mandato da China para adicionar 30 milhões de veículos compatíveis com V2X anualmente até 2032 sublinha a escala da adoção celular.

O 5G/C-V2X é a pilha de conectividade de crescimento mais rápido com um CAGR de 18,85% até 2031, suportando compartilhamento de sensores de alta largura de banda e abrindo caminho para a autonomia parcial. O aumento por satélite usando constelações de órbita baixa terrestre preenche lacunas de cobertura ao longo de rotas de carga rurais e mares abertos. O programa espacial europeu prevê que as receitas a jusante do GNSS mais do que dobrem para EUR 580 bilhões (USD 639 bilhões) até 2033.

Análise Geográfica

A Europa capturou 39,10% da receita de 2025 no mercado de transporte inteligente, sustentada por metas rigorosas de emissões e modelos de financiamento coesos. A Estratégia de Mobilidade Sustentável e Inteligente prevê 30 milhões de veículos de zero emissão e a duplicação do tráfego ferroviário de alta velocidade até 2030. O investimento em espaços de dados públicos e plataformas de simulação de código aberto acelera a inovação dos fornecedores, ao mesmo tempo em que ajuda as cidades a comparar o desempenho em toda a região. A infraestrutura de telecomunicações madura do Norte da Europa e a adoção antecipada da precificação de congestionamento fornecem modelos replicáveis em todo o continente.

A América do Norte ocupa o segundo lugar. Os programas federais, incluindo as Bolsas SMART (USD 100 milhões anuais) e corredores de megabolsas, financiam a escalonamento de projetos-piloto e o alcance rural. Os clusters de nuvem e semicondutores do Vale do Silício alimentam um rico ecossistema de fornecedores, permitindo a rápida comercialização de módulos LiDAR, APIs de mapeamento e middleware críticos para o mercado de transporte inteligente. A aprovação da Comissão Federal de Comunicações para cobertura satelital suplementar usando espectro móvel comercial estende o alcance do V2X para regiões esparsamente povoadas, reforçando a resiliência dos serviços de emergência.

A Ásia-Pacífico registra o maior crescimento com um CAGR de 13,28%. As províncias chinesas estão ativando o C-V2X à beira da estrada para cumprir os mandatos nacionais, enquanto os programas dedicados de rodovias e portos da Índia integram sensores de IoT para garantias de tempo de viagem. As megacidades da ASEAN implantam emissão de bilhetes sem contato vinculada a esquemas de identidade nacional, encurtando os ciclos de adoção da Mobilidade como Serviço. Em paralelo, os estados do Oriente Médio canalizam fundos da Visão 2030 para linhas de metrô autônomas, visando USD 7 bilhões em gastos regionais com STI até 2030. Coletivamente, essas iniciativas consolidam a APAC como o principal motor de volume para o mercado de transporte inteligente.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada. Siemens, IBM, Thales e Huawei ancoram portfólios de ponta a ponta que agrupam sinalização, análise em nuvem e cibersegurança. Cada um busca estratégias de ecossistema: a plataforma Xcelerator da Siemens atrai desenvolvedores para criar aplicativos de valor agregado em seu sistema operacional de transporte, enquanto a IBM sobrepõe a IA watsonx para orquestrar a resposta preditiva a incidentes. Os fabricantes de equipamentos originais de primeiro nível colaboram com operadoras de telecomunicações e hiperescaladores para estender as pilhas de mobilidade como serviço, deslocando a receita de hardware para taxas recorrentes de plataforma.

Estrategicamente, os fornecedores estão migrando para modelos de orquestração que fundem modos em camadas de jornada unificadas, ecoando a economia dos sistemas operacionais em nuvem. Os pipelines de aquisição visam softwares de nicho que preenchem lacunas de capacidade: a consolidação de três negócios da Transit Technologies em agendamento de ônibus, despacho e aplicativos de passageiros amplia seu conjunto de Mobilidade como Serviço. As parcerias também reduzem o risco de entrada geográfica; a Actelis Networks aproveita contratos de defesa para validar Ethernet reforçada para gabinetes à beira da estrada e, em seguida, realiza vendas cruzadas para departamentos de transportes municipais.

Oportunidades de espaço em branco persistem em mercados emergentes onde o investimento per capita é menor. Os fornecedores que oferecem arquiteturas modulares e nativas em nuvem com precificação de pagamento por uso estão melhor posicionados. Os projetos-piloto de pedágio em blockchain indicam demanda latente por trilhos de micropagamento que reduzem vazamentos e habilitam a cobrança baseada em distância – uma proposta que ressoa com formuladores de políticas que visam modelos de financiamento de emissão líquida zero dentro do mercado de transporte inteligente.

Líderes do Setor de Transporte Inteligente

Cisco Systems Inc.

SAP SE

IBM Corporation

AVEVA Group PLC

Siemens Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Trânsito Ferroviário da Área Sonoma-Marin obteve USD 81 milhões em financiamento estadual para expandir os serviços ferroviários, aproveitando financiamento misto para descongestionar a Rodovia 101.

- Abril de 2025: A Shengfeng Development e a CATL iniciaram uma parceria logística de USD 42 milhões, incorporando a distribuição de baterias em um hub de logística inteligente de Nível 1 para reduzir as emissões de transporte.

- Março de 2025: A Actelis Networks reportou receita de USD 7,8 milhões em 2024, um aumento de 38%, atribuindo o crescimento a equipamentos de rede reforçados para infraestruturas de STI municipais.

- Março de 2025: A Transit Technologies adquiriu a Bushive, adicionando otimização de ônibus em tempo real à sua pilha de tecnologia de transporte rodoviário e acelerando sua estratégia de plataforma de cidade inteligente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado global de transportes inteligentes como todas as receitas geradas por hardware conectado, software e serviços cloud que orquestram o movimento de passageiros e mercadorias nas redes rodoviária, ferroviária, aérea e marítima, através de sensores, comunicações e análise de dados. De acordo com a Mordor Intelligence, os valores são expressos em USD constantes de 2024 e incluem tanto implementações iniciais como taxas recorrentes de plataforma ou dados.

Exclusões do Âmbito: frotas de micromobilidade de gestão privada e aplicações de navegação autónomas estão fora do âmbito do presente estudo.

Visão Geral da Segmentação

- Por Aplicação

- Gestão de Tráfego

- Segurança Rodoviária e Proteção

- Gestão de Estacionamento

- STI de Transporte Público

- Telemática Automotiva

- STI de Carga e Logística

- Por Tipo de Produto

- Sistemas Avançados de Informação ao Viajante (ATIS)

- Sistemas Avançados de Gestão de Transportes (ATMS)

- Sistemas Avançados de Precificação de Transportes (ATPS)

- Sistemas Avançados de Transporte Público (APTS)

- Sistemas Veiculares Cooperativos (C-ITS)

- Por Serviço

- Implantação e Integração

- Serviços em Nuvem e Gerenciados

- Serviços Profissionais e de Consultoria

- Por Modo de Transporte

- Rodovias

- Ferrovias

- Vias Aéreas

- Marítimo

- Por Tecnologia de Conectividade

- DSRC / C-V2X

- 5G e LTE-M

- Satélite (GNSS, Banda L)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- APAC

- China

- Japão

- Índia

- Restante da APAC

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com responsáveis pelo controlo de tráfego urbano, concessionárias de portagens, fornecedores de chipsets V2X e executivos de integradores de sistemas na América do Norte, Europa e Ásia-Pacífico. Estas entrevistas clarificaram taxas de penetração, preços médios de venda e marcos regulatórios que os dados secundários por si só não permitiam confirmar.

Investigação Documental

Começámos com fontes abertas de referência, como as tabelas de investimento em transportes do Eurostat, o portal de estatísticas ITS do US DOT, os conjuntos de dados de urbanização e CO₂ do Banco Mundial e os boletins de segurança rodoviária da UN-ECE, que enquadraram os ativos de rede e os volumes de tráfego. Os resultados foram refinados com recurso ao IEEE Transactions on Intelligent Transportation Systems, à análise de patentes da Questel e a registos de empresas consultados através do D&B Hoovers e do Dow Jones Factiva. As fontes mencionadas são ilustrativas; muitos conjuntos de dados adicionais contribuíram para a recolha, validação e interpretação dos dados.

Dimensionamento de Mercado e Previsão

Aplicamos uma abordagem top-down que parte do investimento público em infraestruturas, da penetração de veículos conectados e das encomendas de material circulante, alocando posteriormente quotas às aplicações de transportes inteligentes por região. Os totais de fornecedores e as verificações por amostragem de ASP × unidades fornecem uma validação bottom-up antes da finalização dos totais. As variáveis-chave incluem o crescimento da população urbana, os quilómetros-veículo diários percorridos, os calendários de implementação de mandatos ITS, as curvas de custo dos sensores e os volumes de dados cloud-edge. Uma regressão multivariada relaciona estes fatores com o valor de mercado até 2030, enquanto a análise de cenários ajusta para choques de financiamento ou atrasos regulatórios. As lacunas nas estimativas bottom-up são colmatadas através de analogias regionais ou de bandas de preços médias obtidas em entrevistas validadas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por sinalizadores automáticos de variância, verificações cruzadas entre analistas e aprovação por parte de um responsável sénior. Os modelos são atualizados de doze em doze meses, com atualizações intercalares desencadeadas por anúncios materiais de capex, adjudicações de contratos relevantes ou alterações regulatórias. Uma validação final é realizada antes da entrega do relatório.

Por que Razão a Linha de Base de Transportes Inteligentes da Mordor Inspira Confiança

Os valores publicados variam frequentemente porque as empresas escolhem anos de partida diferentes, agrupam segmentos adjacentes de infraestruturas inteligentes ou inflacionam os totais com majorações de serviços não verificadas.

O nosso âmbito rigoroso, a atualização anual e a modelação por dupla via mantêm os valores atuais e comparáveis.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 125,65 mil milhões (2025) | Mordor Intelligence | - |

| USD 129,72 mil milhões (2024) | Global Consultancy A | Inclui micromobilidade e IoT de iluminação inteligente; utiliza taxas de câmbio de 2023 |

| USD 121,36 mil milhões (2023) | Industry Journal B | Ano de base mais antigo e omite implementações ITS aéreas e marítimas |

A comparação demonstra que os pressupostos validados por fatores de mercado e as atualizações regulares da Mordor produzem uma linha de base equilibrada e transparente, na qual os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de transporte inteligente?

O mercado é avaliado em USD 143,47 bilhões em 2026 e está projetado para atingir USD 278,36 bilhões até 2031.

Qual segmento detém a maior participação do mercado de transporte inteligente?

Os Sistemas Avançados de Gestão de Transportes lideram com 31,45% de participação em 2025.

Qual tecnologia de conectividade está crescendo mais rapidamente?

A conectividade 5G/C-V2X está se expandindo a um CAGR de 18,85% até 2031.

Qual região deve registrar o maior crescimento?

A Ásia-Pacífico está prevista para crescer a um CAGR de 13,28%, impulsionada pela rápida urbanização e grandes investimentos em infraestrutura.

Qual é o principal impulsionador de financiamento por trás do crescimento do mercado na América do Norte?

A Lei de Investimento em Infraestrutura e Empregos dos EUA e os programas de bolsas relacionados fornecem capital substancial para implantações de mobilidade inteligente.

Qual é a maior restrição enfrentada pelas implantações municipais hoje?

O alto investimento inicial de capital para implantações de ATMS em toda a cidade permanece a barreira mais significativa, particularmente para economias em desenvolvimento.

Página atualizada pela última vez em: