Tamanho e Participação do Mercado de Internet dos Carros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

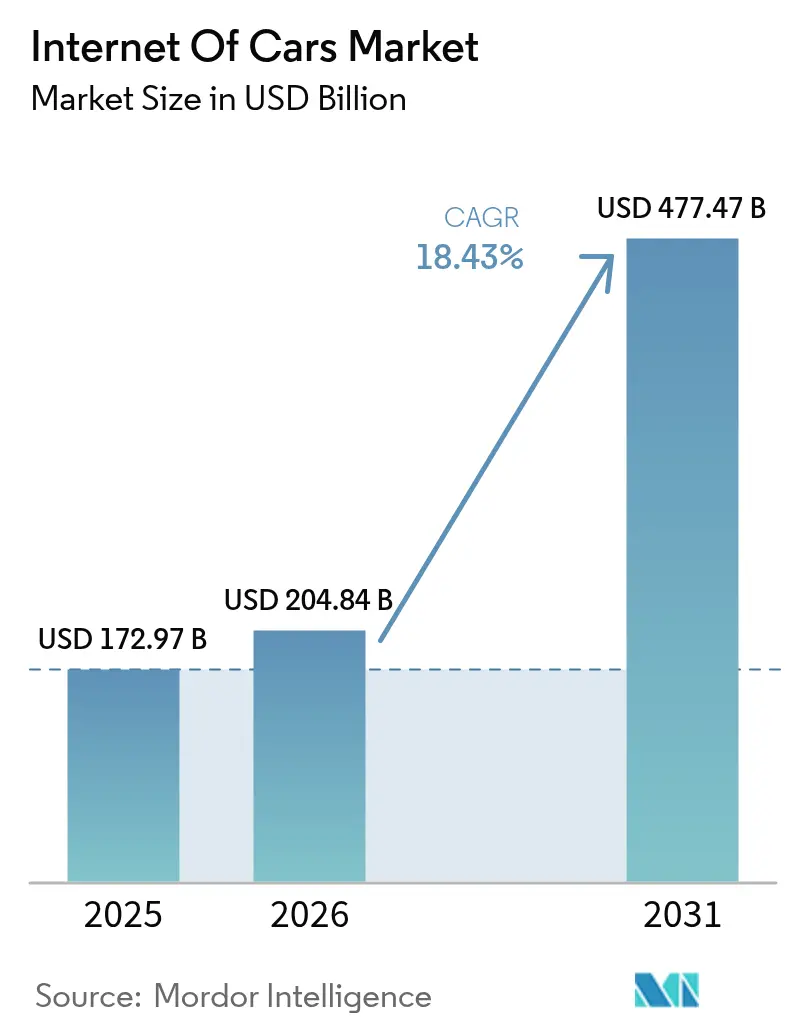

| Tamanho do Mercado (2026) | 204.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 477.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.43% CAGR |

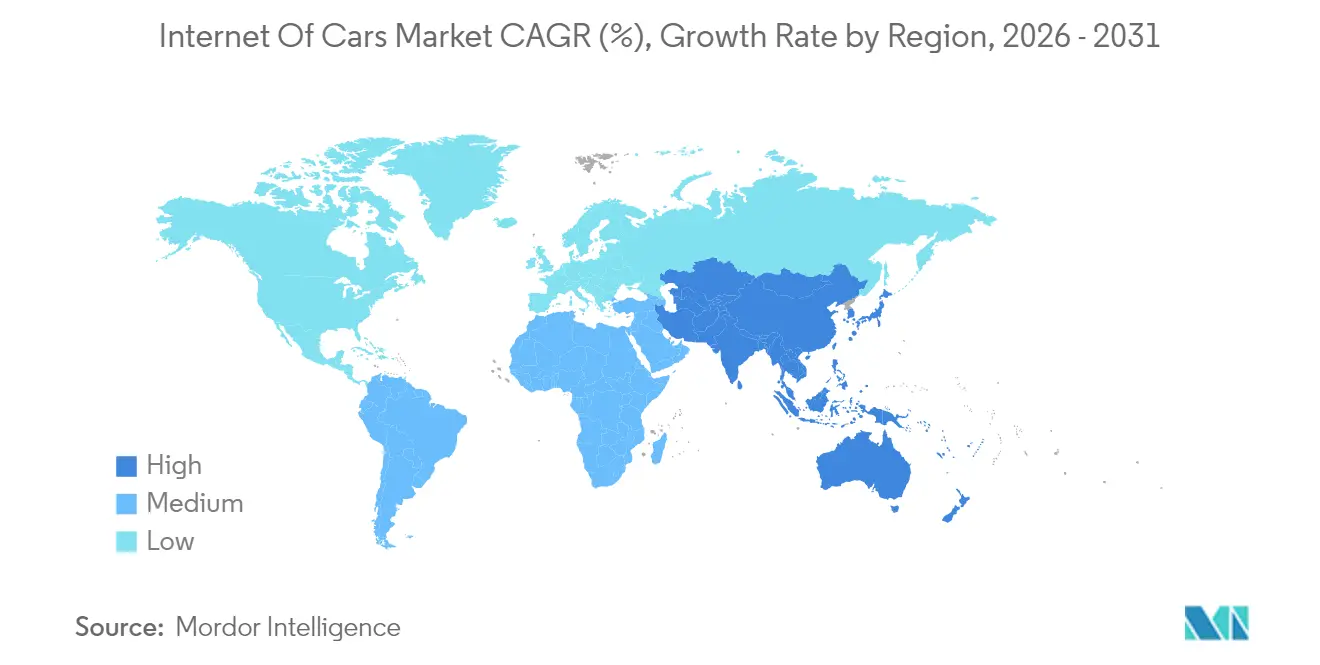

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

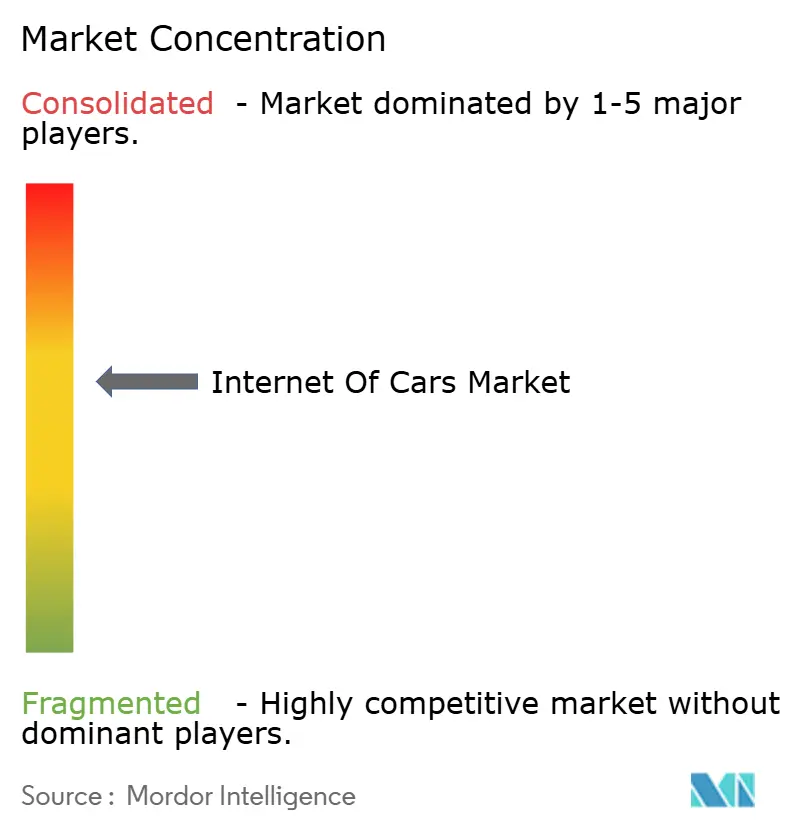

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Internet dos Carros pela Mordor Intelligence

O tamanho do mercado de Internet dos Carros em 2026 é estimado em USD 204,84 bilhões, crescendo a partir do valor de 2025 de USD 172,97 bilhões, com projeções para 2031 mostrando USD 477,47 bilhões, crescendo a uma CAGR de 18,43% ao longo de 2026-2031. Os veículos estão passando de produtos centrados em hardware para hubs de dados conectados, e essa mudança está abrindo fluxos recorrentes de receita de software e serviços para as montadoras. Grandes investimentos públicos em infraestrutura de veículo para tudo, a rápida migração das seguradoras para precificação baseada em uso e a computação de borda habilitada por 5G estão reforçando a demanda que as cadeias de fornecimento automotivo legadas não foram construídas para satisfazer. A pressão competitiva também está se intensificando à medida que empresas de semicondutores e plataformas em nuvem entram na cadeia de valor. Ao mesmo tempo, padrões de conectividade fragmentados e crescentes preocupações dos consumidores com privacidade ameaçam desacelerar a adoção se os marcos regulatórios não conseguirem acompanhar o ritmo do progresso técnico.

Principais Conclusões do Relatório

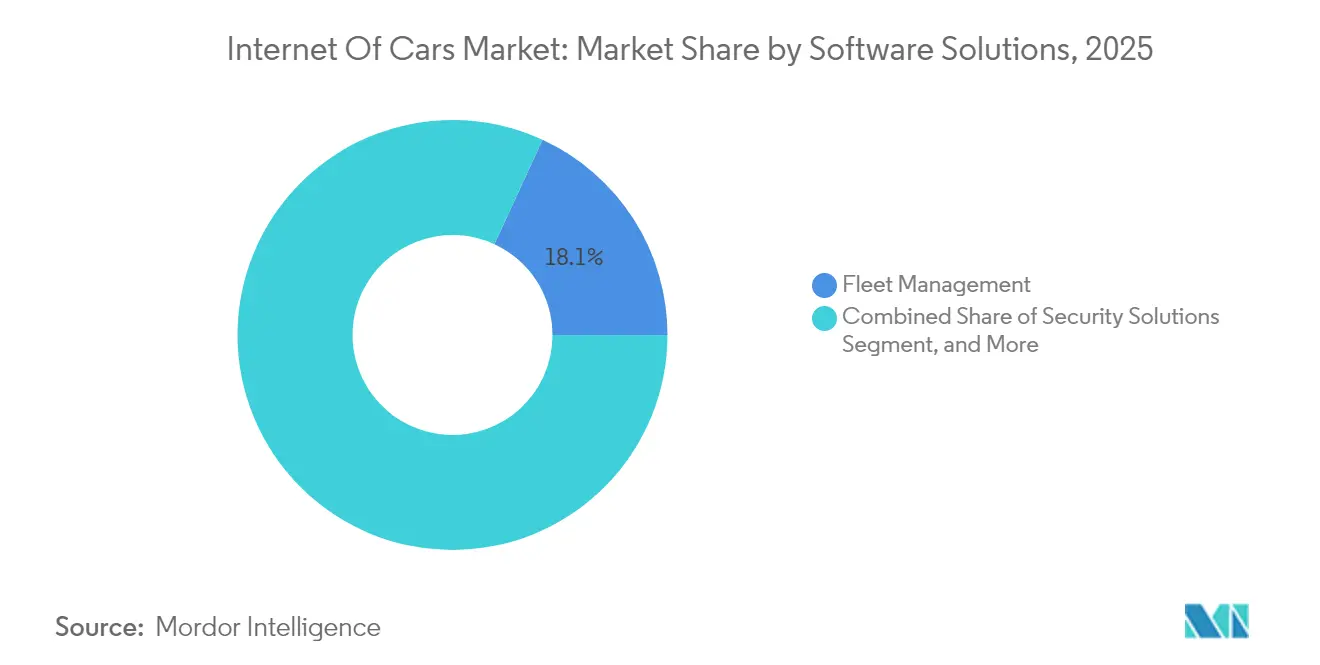

- Por soluções de software, a gestão de frotas liderou com 18,12% da participação do mercado de Internet dos Carros em 2025, enquanto o software de segurança tem previsão de expansão a uma CAGR de 18,92% até 2031.

- Por componentes de hardware, as unidades de controle de telemática detinham uma participação de 12,18% do tamanho do mercado de Internet dos Carros em 2025, e os modems embarcados têm projeção de avanço a uma CAGR de 19,76% entre 2026 e 2031.

- Por tecnologia de conectividade, o Celular-V2X 5G detinha uma participação de 10,98% em 2025 e tem expectativa de crescer a uma CAGR de 20,98% ao longo do período de previsão.

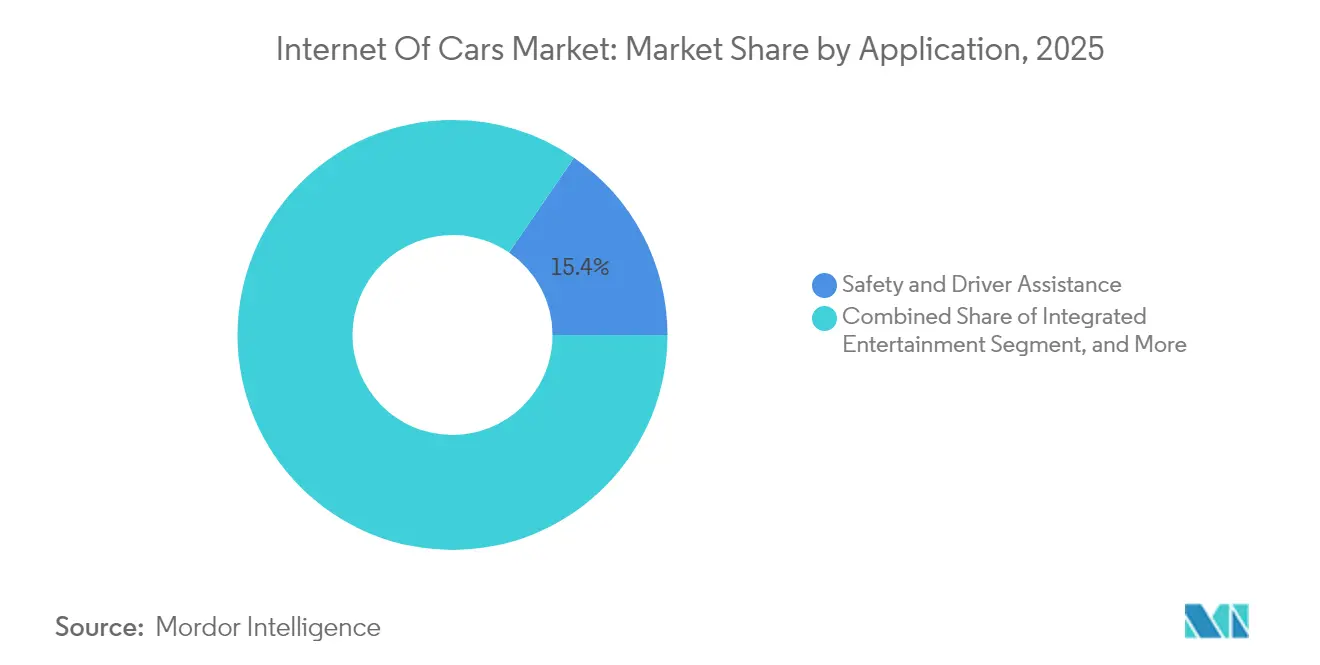

- Por aplicação, segurança e assistência ao motorista responderam por 15,44% da demanda em 2025, enquanto o entretenimento integrado é o segmento de crescimento mais rápido, com uma CAGR de 19,21% até 2031.

- Por setor do usuário final, as montadoras automotivas capturaram uma participação de receita de 22,05% em 2025; no entanto, as frotas de serviços de transporte por aplicativo e compartilhamento de carros têm projeção de avanço a uma CAGR de 20,04% durante 2026-2031.

- Por geografia, a região da Ásia-Pacífico dominou com uma participação de 33,62% em 2025 e está no caminho de registrar a maior CAGR regional de 19,02% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Internet dos Carros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Financiamento Governamental para Infraestrutura V2X | +3.2% | Global, com concentração na China, nos Estados Unidos, na União Europeia e no Oriente Médio | Médio prazo (2-4 anos) |

| Integração de 5G e Computação de Borda em Plataformas de Veículos | +4.1% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Pivô das Montadoras em Direção a Modelos de Negócio de Monetização de Dados | +3.8% | Global, com adoção precoce na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Adoção de Apólices Baseadas em Uso pelas Seguradoras | +2.7% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Marcos Regulatórios de Cibersegurança OTA em Tempo Real | +2.3% | Global, regulatoriamente impulsionado na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de Cidades Inteligentes em Economias de Renda Média | +2.5% | Ásia-Pacífico, Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Financiamento Governamental para Infraestrutura V2X

Autoridades nacionais e regionais estão subsidiando nós de comunicação à beira da estrada, reduzindo o obstáculo de custo para investidores privados e acelerando as implantações. Os Estados Unidos concederam USD 60 milhões em 2024 para equipar 1.200 interseções com hardware de Veículo para Tudo (V2X) celular.[1]Departamento de Transportes dos Estados Unidos, "Programas de Concessões e Implantação de Infraestrutura V2X," TRANSPORTATION.GOV A China determinou que todas as novas rodovias integrassem o C-V2X até 2025, reduzindo os prazos de implantação em 18 meses. A Comissão Europeia direcionou EUR 1,3 bilhão (USD 1,39 bilhão) para sistemas de transporte cooperativo ao longo dos corredores transeuropeus. O projeto NEOM da Arábia Saudita destinou USD 500 bilhões para uma rede de mobilidade habilitada por 5G. Para ter acesso a esses fundos, os fornecedores devem documentar a conformidade com a cibersegurança ISO 21434 na fase de concepção.

Integração de 5G e Computação de Borda em Plataformas de Veículos

O 5G combinado com a computação de borda de acesso múltiplo está comprimindo a latência para abaixo de 10 milissegundos, habilitando funções críticas de segurança. O Snapdragon Ride da Qualcomm foi embarcado em carros de produção em 2024, apresentando um acelerador de IA de borda integrado que processa dados de sensores localmente.[2]Qualcomm Technologies, "Plataforma Snapdragon Ride," QUALCOMM.COM A Verizon e a Nissan reduziram os tempos de atualização via rede para menos de cinco minutos em 150 concessionárias nos Estados Unidos. A China Mobile estabeleceu 320 sites de borda, o que reduziu o tempo médio de deslocamento em 12% ao longo de um importante corredor de carga. Os operadores europeus permanecem atrás; a cobertura da Vodafone atingiu apenas 8% da rede de autoestradas da Alemanha até o final de 2024.

Pivô das Montadoras em Direção a Modelos de Negócio de Monetização de Dados

As montadoras estão buscando receita por assinatura para compensar as margens de hardware em encolhimento. A General Motors gerou USD 2 bilhões em receita de plataforma durante o primeiro ano do Ultifi. A assinatura do Full Self-Driving da Tesla ultrapassou 500.000 usuários em setembro de 2024. A Ford criou a Ford Pro Intelligence para monetizar dados de frotas, visando USD 1 bilhão em receita até 2026. Ainda assim, auditorias do GDPR constataram que 22% dos fluxos de consentimento eram não conformes em 2024, forçando redesenhos custosos.

Adoção de Apólices Baseadas em Uso pelas Seguradoras

As seguradoras estão incorporando a telemática em seus algoritmos de precificação. Uma pesquisa da SambaSafety constatou que 82% das seguradoras dos Estados Unidos ofereciam ou planejavam oferecer produtos baseados em uso até 2026.[3]SambaSafety, "Pesquisa de Adoção de Seguros Baseados em Uso 2024," SAMBASAFETY.COM O programa Snapshot da Progressive inscreveu 8 milhões de veículos e reduziu as taxas de sinistralidade em 18 pontos percentuais. A Allianz introduziu cobertura por quilômetro rodado na Alemanha, apoiada por APIs de tráfego ao vivo. A Índia permitiu apólices baseadas em uso em 2024, com os primeiros participantes emitindo apólices 30% mais rapidamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões Celular-V2X Globais Fragmentados | -2.8% | Global, mais agudo em corredores transfronteiriços entre os Estados Unidos, a Europa e a China | Médio prazo (2-4 anos) |

| Alto Custo Inicial das ECUs de Telemática | -1.9% | Mercados emergentes na Ásia-Pacífico, América Latina e África | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Especializada em Engenharia de Software Automotivo | -2.1% | Global, concentrado na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Preocupações dos Consumidores com Privacidade em Torno dos Fluxos de Dados no Interior do Veículo | -2.4% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Celular-V2X Globais Fragmentados

A alocação de espectro inconsistente está forçando as montadoras a projetar múltiplas variantes de hardware, o que infla os custos e retarda os lançamentos. Os Estados Unidos permitem dispositivos Wi-Fi na faixa de 5,9 GHz, o que aumenta o risco de interferência.[4]Comissão Federal de Comunicações, "Alocação da Faixa de 5,9 GHz," FCC.GOV A Europa permite que os estados-membros escolham entre C-V2X e DSRC, resultando em um mosaico de tecnologias diferentes. A China padronizou o 3GPP Release 16, enquanto a Europa e os Estados Unidos estão migrando para o Release 17. A Continental afirmou que a manutenção de variantes separadas adicionou EUR 180 milhões (USD 193 milhões) ao seu orçamento de P&D em 2024.

Preocupações dos Consumidores com Privacidade em Torno dos Fluxos de Dados no Interior do Veículo

A relutância em compartilhar dados de condução está limitando as taxas de adesão. Uma pesquisa da Deloitte de 2024 revelou que 68% dos consumidores não estavam dispostos a compartilhar dados de localização em tempo real sem compensação. As multas do GDPR totalizaram EUR 420 milhões (USD 450 milhões) contra três montadoras que agruparam solicitações de consentimento. A lei de privacidade atualizada da Califórnia adicionou USD 15 milhões em custos anuais de conformidade por montadora. A Tesla abriu um centro de dados em Xangai em 2024 para cumprir a regra de armazenamento local da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Soluções de Software: Os Gastos com Segurança Superam as Plataformas de Frotas

O software de segurança tem previsão de crescer a uma CAGR de 18,92% até 2031, pois as regras da UNECE de julho de 2024 exigem detecção de intrusão em cada novo modelo. A gestão de frotas manteve a maior participação, de 18,12%, em 2025, destacando o foco das frotas comerciais em tempo de atividade e eficiência de rota. Os sistemas de trânsito em tempo real ganharam impulso quando o Metro de Los Angeles reduziu os tempos de espera dos passageiros em oito minutos ao conectar 2.300 ônibus. O monitoramento remoto tornou-se rotineiro para frotas elétricas que precisam de diagnósticos de saúde da bateria. As ferramentas de gestão de largura de banda estão ganhando popularidade porque a Ford gastou USD 120 milhões em dados celulares em 2024, antes de implementar o armazenamento em cache de borda.

A demanda por segurança está reconfigurando a aquisição. As montadoras agora insistem que os fornecedores apresentem auditorias ISO 21434 de terceiros, adicionando até nove meses aos cronogramas de produtos. Os fornecedores que pré-certificaram soluções relataram conquistas de design mais rápidas, posicionando a cibersegurança como a próxima alavanca de precificação. As plataformas de frotas permanecem resilientes, mas a orquestração de atualizações via rede está emergindo como uma oportunidade entre segmentos que as empresas de software estão correndo para capturar. Como resultado, o mercado de Internet dos Carros continua a migrar para um perfil de receita centrado em software.

Por Componentes de Hardware: Modems Embarcados Substituem Dongles de Pós-Venda

As unidades de controle de telemática responderam por 12,18% da receita de 2025; no entanto, os modems 5G embarcados têm projeção de crescer a uma CAGR de 19,76% até 2031. O chip de rádio único da Qualcomm combina C-V2X e banda larga celular, reduzindo em 30% os custos da lista de materiais. Os veículos embarcados em 2024 carregavam em média 17 sensores conectados, acima de 11 dois anos antes. O cluster OLED de 48 polegadas da Continental ilustra como as interfaces homem-máquina estão convergindo para cockpits definidos por software.

O crescimento é limitado pela escassez de fornecimento de semicondutores; os prazos de entrega para ECUs de telemática chegaram a 26 semanas em 2024. Três fornecedores — Bosch, Continental e Denso — controlavam 60% da produção, sublinhando o risco de concentração. A inovação em antenas está se acelerando à medida que o 5G de onda milimétrica se torna viável; o design de arranjo em fase da Amphenol suporta as faixas de 28 GHz e 39 GHz para streaming gigabit no veículo. Essas mudanças sinalizam que o hardware será cada vez mais padronizado, enquanto a diferenciação migra para a camada de software, reforçando a perspectiva centrada em dados para o mercado de Internet dos Carros.

Por Tecnologia de Conectividade: O C-V2X 5G Eclipsa o DSRC Legado

O Celular-V2X construído sobre 5G detinha uma participação de 10,98% em 2025 e tem previsão de expandir a uma CAGR de 20,98% até 2031. O sidelink do Release 16 permite mensagens diretas de carro para carro sem cobertura de rede, o que é vital para casos de uso de segurança em áreas rurais. O mandato nacional da China permitiu a implantação de 1,2 milhão de veículos C-V2X nas estradas em 2024. Os Estados Unidos redirecionaram USD 200 milhões do DSRC para pilotos celulares.

Os links via satélite estão ganhando espaço para regiões remotas; o terminal automotivo da Starlink oferece 100 Mbps onde o 5G está ausente. O Wi-Fi e o Bluetooth permanecem comuns no interior do veículo, mas agregam pouca receita incremental. A convergência regulatória está melhorando: uma diretiva da União Europeia de setembro de 2025 reserva a faixa de 5,9 GHz exclusivamente para C-V2X a partir de 2027, reduzindo os custos de conformidade e fortalecendo o mercado de Internet dos Carros.

Por Aplicação: Assinaturas de Entretenimento Impulsionam o Crescimento da Receita

Segurança e assistência ao motorista responderam por 15,44% da demanda de 2025, impulsionadas pela implementação obrigatória de frenagem de emergência automática nos principais mercados. O entretenimento integrado tem projeção de crescer a uma CAGR de 19,21%, pois os usuários esperam capacidades de streaming e jogos de nível smartphone. A Samsung e a Stellantis trouxeram vídeo em 4K e o Xbox Cloud Gaming para 12 modelos em 2024. A gestão de mobilidade está ganhando espaço; a Uber agora exibe tarifas de transporte público em 85 cidades.

Os recursos de gestão de veículos, como diagnósticos remotos, são requisitos básicos; a Tesla emitiu 12 atualizações para toda a frota em 2024. Investidores de capital de risco injetaram USD 800 milhões em startups de veículo para rede elétrica e compartilhamento ponto a ponto. À medida que as taxas de conteúdo recorrente superam as margens de hardware, o entretenimento conectado tende a ser um acelerador primário de receita para o mercado de Internet dos Carros.

Por Setor do Usuário Final: Frotas de Serviços de Transporte por Aplicativo Impulsionam a Adoção de Conectividade

As montadoras automotivas geraram 22,05% da receita de 2025, mas as frotas de serviços de transporte por aplicativo e compartilhamento de carros têm previsão de crescer a uma CAGR de 20,04%. A Uber equipou 500.000 carros na América do Norte com telemática personalizada para informar precificação dinâmica e manutenção. A Lyft monetiza dados de condução anonimizados por meio de parcerias com planejadores urbanos.

As empresas de transporte e logística adotaram ferramentas avançadas de gestão de frotas; a DHL economizou 9% em combustível após implantar o Verizon Connect em 12.000 vans. A Allstate vinculou os prêmios à frenagem em tempo real e à quilometragem para 2 milhões de usuários em seis meses. Com os gestores de frotas focados no custo por quilômetro, os investimentos centralizados em telemática continuam a expandir o tamanho do mercado de Internet dos Carros nos segmentos comerciais.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de Internet dos Carros em 2025, com uma participação de 33,62%, e tem expectativa de sustentar uma CAGR de 19,02% até 2031. A China orçou RMB 50 bilhões (USD 6,9 bilhões) para ativos inteligentes à beira da estrada em Wuxi, Xangai e Chongqing. O programa 5G-V2X do Japão visa implantar 50.000 carros com controle de cruzeiro cooperativo até 2027. A Missão Cidades Inteligentes de USD 15 bilhões da Índia concluiu pilotos que reduziram os tempos de espera em 18% nas interseções. A Coreia do Sul planeja instalar a tecnologia C-V2X em todas as novas rodovias expressas a partir de 2025. A Indonésia e o Vietnã são mais lentos devido à cobertura 5G limitada; no entanto, as empresas de transporte por aplicativo estão implantando telemática em suas frotas de duas rodas.

A América do Norte e a Europa são mercados maduros, porém divergentes. Washington autorizou USD 1,2 bilhão para corredores V2X nas Interestaduais 80 e 95. A União Europeia financiou 23 projetos de carga transfronteiriça que permitem economias de combustível de 10-15% por meio do comboio de caminhões. O piloto de Ontário, no Canadá, reduziu as colisões traseiras em 22% em interseções semaforizadas. O México foca em redes 5G no lado das plantas para testes de veículos. Regras de privacidade mais rígidas na Europa aumentaram os gastos com conformidade e impactaram os cronogramas de monetização.

O Oriente Médio e a África estão aproveitando os megaprojetos de cidades inteligentes. O NEOM de USD 500 bilhões da Arábia Saudita implantará V2X habilitado para 5G em 26.500 quilômetros quadrados. Dubai conectou 1.200 ônibus e reduziu os atrasos em 12 minutos. A província de Gauteng, na África do Sul, planeja 300 interseções C-V2X até 2027. A Nigéria e o Quênia focam no rastreamento de motos de entrega para redução de furtos. A América Latina está atrasada devido a lacunas de financiamento; o mandato de cobertura rodoviária 5G do Brasil enfrenta prazos incertos. Essas trajetórias diversas delineiam como as políticas regionais e a prontidão das telecomunicações moldarão o crescimento futuro do mercado de Internet dos Carros.

Panorama regulatório

A regulamentação está cada vez mais estruturada em torno da cibersegurança, da governança de atualizações de software e das obrigações de acesso a dados para veículos conectados. O Regulamento UN No. 155 (CSMS) e o Regulamento UN No. 156 (atualizações de software/OTA) da UNECE WP.29 estão incorporados nos caminhos de homologação de veículos em diversos mercados, o que eleva o patamar de conformidade para OEMs e fornecedores de nível 1 que fornecem telemática, ECUs e cadeias de ferramentas OTA. Nos Estados Unidos, a NHTSA continua a moldar o comportamento do setor por meio de suas Melhores Práticas de Cibersegurança para a Segurança de Veículos Modernos, de caráter não vinculante, mantendo a gestão de riscos ao longo do ciclo de vida e a divulgação coordenada de vulnerabilidades como pontos de referência para programas de veículos conectados.

Na Europa, o perímetro regulatório está avançando além da segurança veicular para a governança de dados. A Lei de Dados da UE (Regulamento (UE) 2023/2854) cria obrigações de design de produto e de serviço para o acesso e uso de dados gerados por produtos conectados, incluindo veículos, com requisitos aplicáveis a partir de 12 de setembro de 2026 para disposições no escopo, como a acessibilidade do usuário conforme o Artigo 3. O Reino Unido também alinhou sua estrutura de homologação GB com o UN R155 e o UN R156, reforçando as expectativas para os processos de cibersegurança e atualização de software de veículos conectados e automatizados.

Análise da cadeia de valor

A cadeia de valor da Internet dos Carros vai desde fornecedores de silício e módulos (modems embarcados, rádios C-V2X, unidades de controle telemático) até fornecedores automotivos de nível 1 que integram conectividade e sensores, operadoras de telecomunicações que fornecem acesso à rede e serviços gerenciados, e plataformas em nuvem ou de software que oferecem produtos de OTA, gestão de frotas, segurança e dados para OEMs e frotas comerciais. À medida que se difundem as arquiteturas de veículo definido por software (SDV), o poder de influência se desloca para os stacks de computação e software, refletido nos engajamentos de OEMs em torno de plataformas integradas como o Qualcomm Snapdragon Digital Chassis (para arquiteturas zonais, infotainment, conectividade e ADAS) e em cadeias de ferramentas lideradas pela nuvem para gestão de sistemas em escala.

Requisitos de segurança, escrutínio nacional da cadeia de suprimentos e padrões de interoperabilidade agora influenciam o sourcing e a seleção de parceiros, além de custo e desempenho. Nos Estados Unidos, a ICTS Connected Vehicle Rule e ações subsequentes, como a Autorização Geral 3 (GA3) do BIS para um programa de Fornecedor Confiável, aumentam a diligência exigida para hardware e software cobertos, afetando a forma como os OEMs qualificam fornecedores e estruturam o multi-sourcing. Ao mesmo tempo, programas de alianças e ecossistemas estão promovendo interfaces comuns para reduzir o esforço de integração, enquanto parcerias com operadoras de telecomunicações (por exemplo, ofertas de telemática 5G standalone vinculadas a implementações automotivas) atraem as operadoras para mais fundo na camada de serviços pós-venda e nos fluxos de receita recorrente.

Cenário Competitivo

O mercado de Internet dos Carros é moderadamente fragmentado porque a criação de valor abrange silício, conectividade, pilhas de software e serviços de dados, sem que nenhuma empresa controle uma parcela significativa da receita global. Fornecedores tradicionais de primeiro nível, como Bosch, Continental e Denso, ainda ancoram a camada de hardware, mas sua participação coletiva diminuiu à medida que os gastos com software e nuvem crescem mais rapidamente do que as remessas de hardware de telemática. A intensidade competitiva está aumentando à medida que especialistas em semicondutores e hiperescaladores em nuvem sobem na cadeia, comprimindo as margens dos fornecedores automotivos de longa data. A escala importa — juntos, os cinco principais fornecedores controlam cerca de 45-50% da receita, o que produz uma concentração de nível médio que permite aos desafiadores regionais ganhar terreno sem enfrentar uma única plataforma dominante. Para as montadoras, essa estrutura proporciona alavancagem para negociar contratos de múltiplas fontes, mas também impõe trabalho custoso de integração de sistemas que prolonga os ciclos de lançamento.

Os fornecedores estabelecidos estão investindo pesadamente para proteger sua franquia. A Continental desmembrou uma divisão de software nativa em nuvem com EUR 2 bilhões em financiamento em 2024 para acelerar as implantações de atualizações via rede e fornecer serviços de cibersegurança automotiva. A Bosch e a Denso obtiveram a certificação ISO 21434 em seus portfólios de telemática até 2025, reduzindo os ciclos de qualificação das montadoras em vários trimestres e conquistando vitórias de design em plataformas elétricas de próxima geração. A Qualcomm está empacotando modems 5G, computação de alto desempenho e aceleradores de IA em seu Snapdragon Digital Chassis, um pacote adotado por 25 montadoras que reduz os custos da lista de materiais e garante royalties recorrentes de software. A Microsoft assinou um acordo de USD 4 bilhões com a Volkswagen para executar o Azure Automotive Cloud em 10 milhões de veículos conectados, posicionando o hiperescalador como a espinha dorsal de dados para a maior montadora da Europa.

Oportunidades de espaço em branco permanecem na orquestração de borda, trocas de dados entre montadoras e monitoramento de segurança gerenciado. Startups como Wejo e Otonomo agregam dados de condução anonimizados de múltiplas marcas; no entanto, ambas as empresas tiveram dificuldade para alcançar a lucratividade em 2024, destacando questões econômicas não resolvidas nos mercados de dados em larga escala. Os fornecedores de tecnologia chineses continuam a subcotar os pontos de preço ocidentais; o grupo de Soluções Automotivas Inteligentes da Huawei fechou contratos com 12 montadoras domésticas em 2024, embora os controles de exportação ainda limitem seu alcance fora da China. Os operadores de telecomunicações estão se reposicionando de provedores de tubulação para integradores de soluções. Em 2025, a AT&T adicionou cibersegurança em tempo real e análise de frotas aos seus planos de dados 5G, criando um serviço gerenciado direcionado a frotas de logística que carecem de recursos de TI internos.

Líderes do Setor de Internet dos Carros

AT&T Inc.

Robert Bosch GmbH

Cisco Systems Inc.

Continental AG

Denso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A padronização e o redesenho impulsionado pela conformidade estão criando espaço para plataformas que reduzem a fragmentação entre OEMs, regiões e fornecedores. Os requisitos da Lei de Dados da UE, que entram em vigor em 2026, exigirão novas interfaces de acesso a dados e fluxos de governança para dados gerados por veículos, aumentando a demanda por camadas de dados veiculares em conformidade, gestão de consentimento e APIs seguras que conectem os back ends dos OEMs, serviços de terceiros e operadores de frota. A coordenação do setor também está se intensificando em torno da interoperabilidade de SDV, com a COVESA e a JASPAR assinando um memorando de entendimento em junho de 2026 para padronizar APIs veiculares usando VSS e VISS, e a COVESA posicionando essas especificações como blocos de construção para o compartilhamento de dados alinhado à Lei de Dados.

Os ecossistemas de V2X e chave digital também estão abrindo oportunidades em acesso ao espectro, certificação e ferramentas de implementação em múltiplos mercados. A Índia implementou um regime de espectro isento de licença para equipamentos V2X na faixa de 5875-5905 MHz em julho de 2026, o que reduz uma barreira para implementações que conectam veículos a unidades de beira de estrada e infraestrutura de tráfego. No lado de produto e integração, a atividade do CCC na Auto China 2026, incluindo novos grupos de trabalho (Gestão de Frotas, Mercados Alternativos, e Veículos Leves & Mobilidade), aponta para um pipeline de certificação e portabilidade de recursos que vai além dos veículos de passeio premium, alcançando frotas e novos formatos de mobilidade. Na China, as Tarefas-Chave de 2026 do MIIT para a Padronização Automotiva, sob o 15º Plano Quinquenal, priorizam a integração veículo-estrada-nuvem, a IA automotiva e a segurança de dados, reforçando a demanda de curto prazo por stacks V2X em conformidade, operações OTA seguras e arquiteturas habilitadas para edge em todo o ecossistema de veículos conectados.

Desenvolvimentos recentes do setor

- Junho de 2026: a AT&T expandiu sua plataforma Connected Car integrando os serviços de streaming da LiveOne e usando tecnologia da Cisco para suportar a gestão de SIM multiparte e faturamento. A atualização reforça os pacotes de entretenimento no veículo liderados pela operadora, ao mesmo tempo em que simplifica a monetização e a gestão de assinaturas entre parceiros de conteúdo de OEMs e de terceiros.

- Agosto de 2025: a DENSO e a AT&T iniciaram uma parceria para oferecer um portfólio personalizável de serviços de sistemas de transporte inteligente e hardware/software, incluindo unidades V2X MobiQ. A colaboração conecta as capacidades de V2X e infraestrutura de beira de estrada de fornecedores de nível 1 com a conectividade e escala de implementação das operadoras, apoiando implementações mais amplas de V2X para casos de uso de segurança e mobilidade.

- Setembro de 2024: a Tesla abriu um data center em Xangai para atender aos requisitos chineses de armazenamento local de dados de veículos conectados. Esse movimento apoia a implementação contínua de serviços conectados e recursos intensivos em dados, ao mesmo tempo em que alinha as operações com regras de localização de dados que influenciam a forma como os OEMs projetam plataformas globais de nuvem veicular.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado da internet dos carros é definido como a receita gerada por hardware de conectividade veicular, software habilitador e serviços relacionados que permitem que os veículos troquem dados com redes, infraestrutura e outros veículos.

Exclusões de escopo: excluímos planos de dados móveis de consumo geral que não estejam vinculados a soluções de conectividade veicular, e também excluímos assinaturas autônomas de conteúdo de infotainment que não estejam vinculadas à entrega de conectividade no veículo.

Visão geral da segmentação

- Por Soluções de Software

- Sistemas de Gestão de Trânsito em Tempo Real

- Soluções de Segurança

- Sistemas de Monitoramento Remoto

- Gestão de Largura de Banda de Rede

- Gestão de Frotas

- Por Componentes de Hardware

- Unidades de Controle de Telemática

- Sensores a Bordo

- Modems Embarcados

- Displays HMI

- Antenas e Cabos

- Por Tecnologia de Conectividade

- Celular-V2X (5G)

- Comunicações Dedicadas de Curto Alcance (DSRC)

- Satélite

- Wi-Fi / Bluetooth

- Por Aplicação

- Gestão de Mobilidade

- Gestão de Veículos

- Entretenimento Integrado

- Segurança e Assistência ao Motorista

- Outras Aplicações

- Por Setor do Usuário Final

- Transporte e Logística

- Montadoras Automotivas

- Operadores de Compartilhamento de Carros e Serviços de Transporte por Aplicativo

- Seguros

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para mapear a cadeia de valor, entender pacotes tecnológicos típicos e estabelecer parâmetros realistas para adoção e precificação entre regiões. Consultamos fontes públicas, como estatísticas de produção e registro de veículos de agências governamentais de transporte, comunicados de reguladores de telecomunicações sobre cobertura 4G e 5G, publicações de normas e segurança de órgãos como ISO e SAE, e atualizações sobre espectro e mobilidade conectada de grupos como a 3GPP.

Para manter as premissas fundamentadas, também revisamos relatórios anuais de OEMs e fornecedores, apresentações a investidores, notas de teleconferências de resultados, cobertura de imprensa confiável e sites de associações que acompanham a mobilidade conectada e a eletrônica automotiva. Quando útil, foram utilizadas assinaturas pagas de dados financeiros e inteligência corporativa, notícias e finanças, e bases de dados de patentes para confirmar a exposição corporativa a programas de veículos conectados e para verificar cruzadamente o momento de implementações tecnológicas. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências foram usadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em validar o que é contabilizado como receita da internet dos carros no nível de programa de fornecedores e OEMs, e como a precificação muda à medida que a conectividade avança da telemática básica para serviços V2X e liderados por software. Conversamos com uma combinação de equipes de programas de OEMs, fornecedores de eletrônica automotiva, participantes do ecossistema de telecomunicações, operadores de frota e mobilidade, e partes interessadas ligadas a seguros em regiões-chave. Isso ajudou a fechar lacunas da pesquisa documental e a testar premissas-chave sob pressão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 19% | APAC: 43% |

| Nível médio: 45% | Líderes funcionais/de unidade: 28% | EMEA: 30% |

| Participantes menores: 21% | Gerentes: 53% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma reconstrução do pool de demanda de cima para baixo, na qual a produção global de veículos, a penetração de veículos conectados e a taxa de adoção de módulos e serviços de conectividade são aplicadas por região e classe de veículo. Depois de definido o pool de demanda, verificações seletivas de baixo para cima foram usadas para manter os totais realistas. Por exemplo, comparamos os ASPs com os volumes de embarque para blocos de hardware chave, como unidades de controle telemático e modems embarcados, e verificamos a receita de serviços por veículo conectado usando sinais de canal de serviço.

As entradas usadas no modelo incluem a adoção de veículos conectados por região, a participação de veículos com conectividade embarcada versus abordagens tethered, o mix de tecnologia V2X (como celular-V2X versus DSRC), o conteúdo típico de uma lista de materiais de conectividade e os padrões de monetização de serviços por caso de uso (gestão de frotas, segurança e assistência ao motorista, e gestão de mobilidade). Quando um proxy de baixo para cima não estava disponível para uma subárea, usamos proporções de segmentos adjacentes e depois validamos essas proporções com o feedback das entrevistas.

Para a previsão, foi aplicada análise de cenários, pois o mercado é sensível a mudanças no cronograma de implementação do 5G, à regulamentação de segurança e privacidade de dados, e ao ritmo de padronização de recursos pelos OEMs. Os cenários foram traduzidos em trajetórias anuais de adoção e ASP, e depois revisados com especialistas para que a trajetória final permanecesse prática.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados por meio de múltiplas etapas, começando com testes de consistência interna entre regiões, tecnologias e aplicações, de modo que os totais se conciliem com o mesmo pool de demanda. As variações são então revisadas em relação a sinais independentes, como tendências de embarque de veículos, marcos de cobertura de conectividade e o momento conhecido de implementação de V2X. Se anomalias aparecerem, as entradas são reverificadas e respondentes selecionados são recontatados quando necessário.

Antes da aprovação final, outro analista revisa as premissas-chave, os cálculos e as variações ano a ano para garantir que a narrativa corresponda aos números. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou grandes alterações na precificação de módulos de conectividade. Pouco antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado da Internet dos Carros da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os valores de mercado publicados para a internet dos carros podem parecer muito distantes entre si porque as empresas nem sempre contabilizam os mesmos fluxos de receita, e também ancoram seus modelos em diferentes anos-base e curvas de adoção. As diferenças normalmente vêm de se os estudos tratam os serviços como receita recorrente, de como hardware e software são empacotados, e de como é presumido o cronograma de implementação regional.

Sinais de produção de veículos, tendências de penetração de veículos conectados e marcos de implementação de V2X são usados como evidência para manter a Mordor Intelligence vinculada a um pool de demanda definido, que conta apenas hardware de conectividade monetizável, soluções de software e serviços relacionados incluídos no escopo deste relatório.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 204,84 bilhões de USD (2026) | |

| Editora do Setor A | 187,99 bilhões de USD (2024) | Utiliza um ano-base anterior e aplica uma narrativa mais ampla de IoT automotivo, o que pode alterar o que é tratado como receita da internet dos carros e como a adoção inicial é capturada. |

| Editora do Setor B | 323,20 bilhões de USD (2024) | Relata um valor inicial de 2024 maior, que provavelmente reflete um empacotamento mais amplo de serviços e software em toda a mobilidade conectada, o que pode inflar os totais se a receita digital não específica de veículos for incluída. |

A variação na tabela vem principalmente da escolha do ano-base e do rigor com que cada estimativa separa a receita de conectividade veicular de categorias digitais adjacentes. Ao manter o pool de demanda rastreável a volumes de veículos, taxas de adesão e trajetórias realistas de ASP que são reverificadas por meio de entrevistas, o número final permanece equilibrado e repetível para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Internet dos Carros até 2031?

Espera-se que o mercado atinja USD 477,47 bilhões até 2031 a uma CAGR de 18,43%.

Qual região crescerá mais rapidamente na adoção de veículos conectados até 2031?

A Ásia-Pacífico está projetada para registrar uma CAGR de 19,02%, impulsionada por mandatos C-V2X em larga escala e financiamento para cidades inteligentes.

Qual segmento de software está se expandindo mais rapidamente?

O software de segurança, impulsionado pelas regras de cibersegurança da UNECE, tem previsão de crescer a uma CAGR de 18,92% até 2031.

Como as frotas de serviços de transporte por aplicativo estão influenciando a demanda por conectividade?

A telemática centralizada ajuda os operadores de serviços de transporte por aplicativo a reduzir os custos por veículo em 10-15%, tornando-os o grupo de usuário final de crescimento mais rápido com uma CAGR de 20,04%.

Por que a fragmentação de padrões é uma preocupação para as montadoras?

As especificações C-V2X divergentes nos principais mercados compelem as montadoras a desenvolver e certificar múltiplas variantes de hardware, aumentando as despesas de P&D e atrasando os lançamentos.

Qual é o papel do 5G no ecossistema de Internet dos Carros?

O 5G, especialmente com computação de borda, permite latência inferior a 10 ms, essencial para funções de segurança e entretenimento de alta largura de banda no interior do veículo, e o C-V2X 5G tem previsão de crescer a uma CAGR de 20,98%.

Página atualizada pela última vez em: