Tamanho e Participação do Mercado de Cadernos de Papel

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

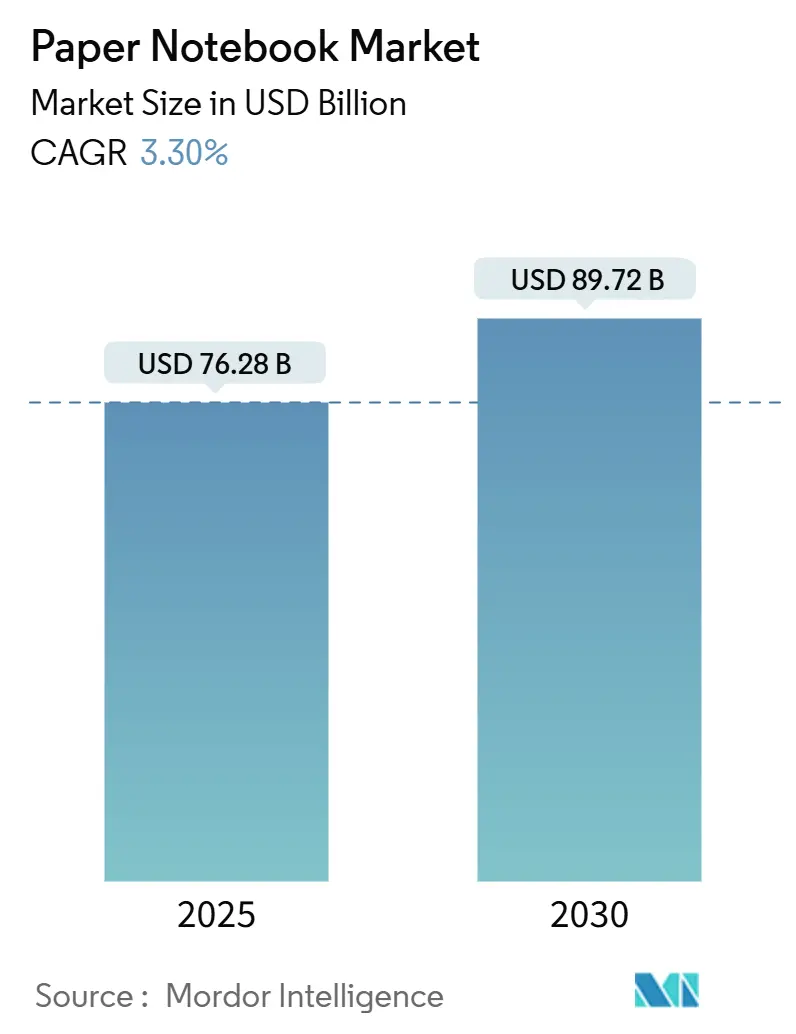

| Tamanho do Mercado (2025) | 76.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 89.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.30% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cadernos de Papel por Mordor Intelligence

O tamanho do mercado de cadernos de papel está em USD 76,28 bilhões em 2025 e está projetado para atingir USD 89,72 bilhões até 2030, refletindo um CAGR de 3,30%. Essa trajetória estável ressalta a capacidade do mercado de se orientar para ofertas premium, fornecimento com foco em sustentabilidade e formatos analógico-digitais híbridos que defendem a relevância apesar da crescente substituição digital. O crescimento absoluto de USD 13,44 bilhões é impulsionado pela demanda institucional resiliente, pela preferência duradoura dos consumidores pelos benefícios cognitivos da escrita à mão e pelo apelo emocional das ferramentas de planejamento táteis. A diversificação estratégica de faixas de preço protege os fabricantes da volatilidade das matérias-primas, enquanto as inovações alinhadas a critérios ESG abrem segmentos premium de demanda. A intensificação da concorrência nos segmentos compactos e especializados impulsiona a pesquisa e desenvolvimento em torno da qualidade do papel, durabilidade da encadernação e captura de notas habilitada para a nuvem, posicionando as marcas líderes para converter o entusiasmo de nicho em adoção mainstream.

Principais Conclusões do Relatório

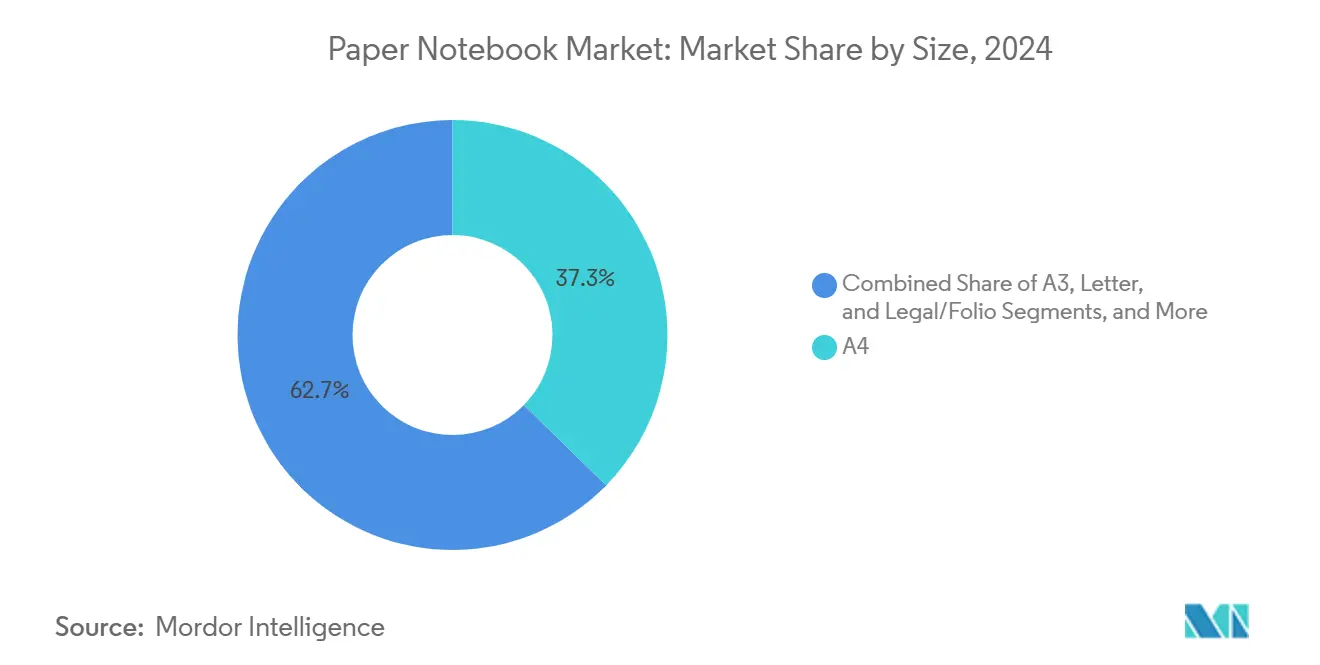

- Por tamanho, os cadernos A4 detinham 37,33% da participação do mercado de cadernos de papel em 2024.

- Por tipo de encadernação, o tamanho do mercado de cadernos de papel para encadernação costurada avança a um CAGR de 4,52% entre 2025-2030.

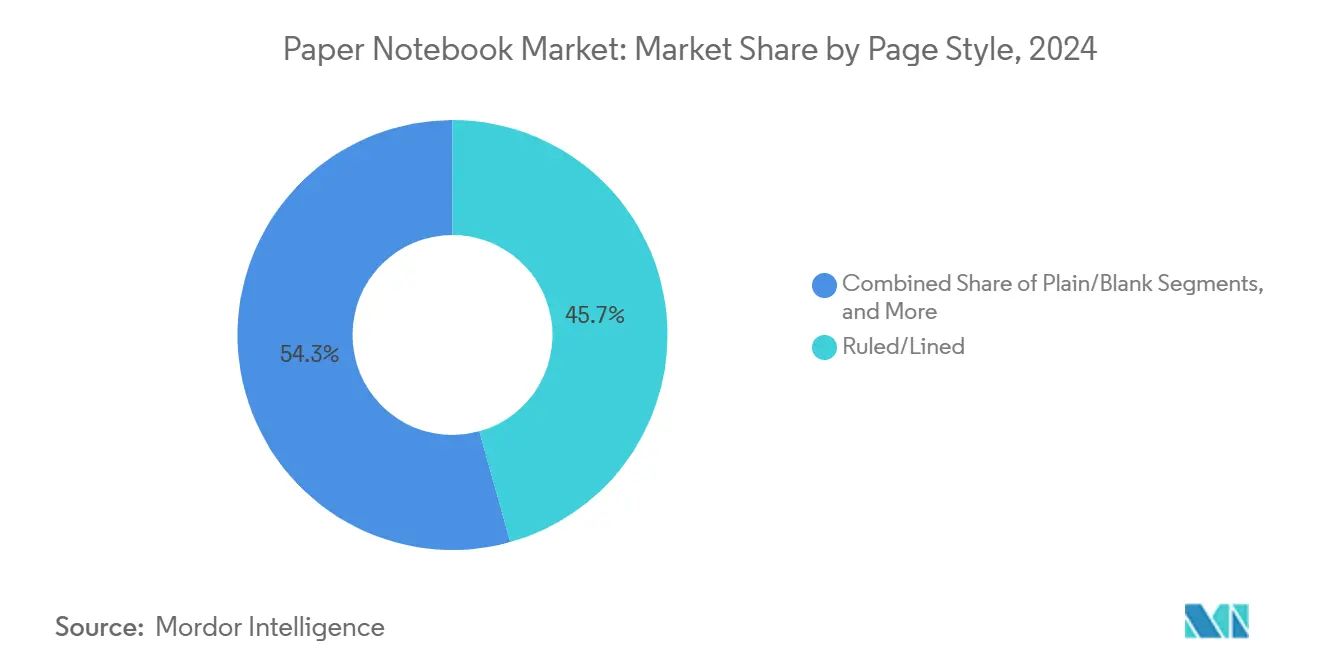

- Por estilo de página, as páginas pautadas capturaram 45,67% da participação do mercado de cadernos de papel em 2024.

- Por material de capa, o tamanho do mercado de cadernos de papel para produtos com capa dura cresce a um CAGR de 4,27% entre 2025-2030.

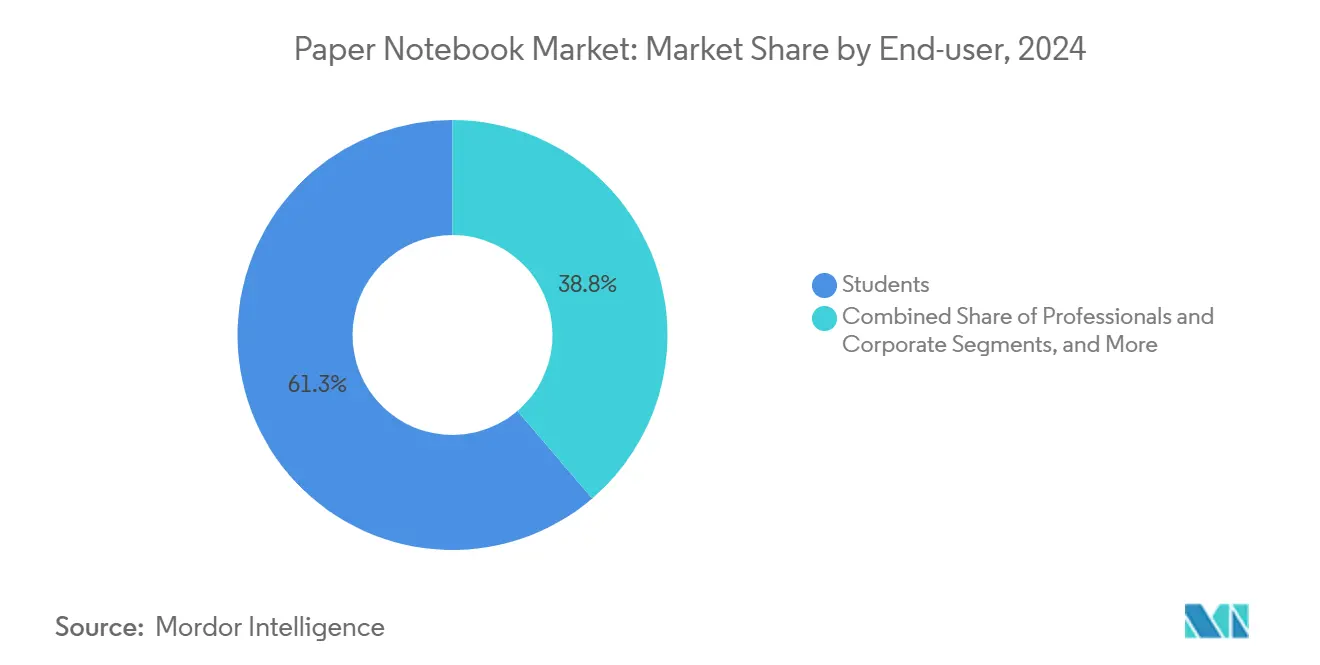

- Por usuário final, os estudantes geraram 61,25% da participação do mercado de cadernos de papel em 2024.

- Por geografia, o tamanho do mercado de cadernos de papel para a região do Oriente Médio e África apresenta o CAGR mais rápido de 4,05% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Cadernos de Papel

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento das matrículas globais no ensino básico e médio | +0.8% | Global, mais forte na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Gastos com brindes corporativos e promoções em cadernos personalizados | +0.6% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tendência de premiumização e personalização em artigos de papelaria | +0.7% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Cadernos analógico-digitais híbridos com integração à nuvem | +0.4% | América do Norte e União Europeia, fase de adoção inicial | Longo prazo (≥ 4 anos) |

| Comunidades de bullet journaling e planejamento impulsionadas pelas redes sociais | +0.5% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda alinhada a critérios ESG por papel reciclado e certificado pelo FSC | +0.6% | Global, regulatório na União Europeia e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento Global das Matrículas no Ensino Básico e Médio Impulsiona a Demanda Educacional

Os esforços mundiais para reduzir as lacunas de acesso estão elevando os números de matrículas no ensino fundamental e médio, especialmente na Ásia-Pacífico e na África, sustentando o consumo básico de cadernos escolares como ferramentas fundamentais de aprendizagem. A UNESCO registrou 249 milhões de crianças fora da escola em 2024, mas sinalizou investimentos acelerados em infraestrutura que canalizarão novos alunos para as salas de aula. [1]Instituto de Estatísticas da UNESCO, "Estatísticas Mundiais de Educação 2024," uis.unesco.org Nos Estados Unidos, o Centro Nacional de Estatísticas da Educação projeta uma expansão constante do ensino básico e médio até 2030, uma tendência espelhada na Índia e na Nigéria, onde a demografia jovem sustenta robustas requisições de artigos de papelaria. Os ciclos de aquisição vinculados aos calendários do setor público estabilizam os fluxos de pedidos mesmo quando os canais de varejo experimentam sazonalidade. À medida que as plataformas de aprendizagem remota proliferam, os formuladores de políticas ainda reconhecem o papel do desenvolvimento da escrita à mão, garantindo que os cadernos permaneçam essenciais nos kits de aprendizagem. Os fornecedores que adaptam o formato, a pauta e a durabilidade aos currículos locais capturam eficiências de volume enquanto incorporam recursos ESG para satisfazer as diretrizes ministeriais em evolução.

Os Gastos Promocionais Corporativos Sustentam a Demanda por Cadernos Personalizados

Os gastos com mercadorias promocionais atingiram USD 26,78 bilhões em 2024, com os cadernos classificados entre as impressões mais econômicas por dólar em campanhas de marketing. [2]Associação Internacional de Produtos Promocionais, "Relatório de Volume de Vendas PPAI 2024," ppai.org Os setores de educação e saúde encomendam cada vez mais cadernos certificados pelo FSC para reforçar a marca orientada por propósito, enquanto as empresas de tecnologia combinam páginas habilitadas para a nuvem com mídias de integração vinculadas por QR. As unidades de manutenção de estoque sustentáveis reivindicaram 13,77% dos orçamentos promocionais e estão se expandindo em taxas de dois dígitos, recompensando os fornecedores que podem rastrear fibras recicladas ou insumos de resíduos agroindustriais. As plataformas de personalização com pedido mínimo permitem que pequenas empresas participem, ampliando a base de demanda. À medida que o trabalho híbrido confunde o planejamento profissional e pessoal, os livros premium personalizados ganham visibilidade na área de trabalho além de um único evento, estendendo o retorno sobre o investimento em marketing e elevando os preços médios de venda em contratos de volume.

As Tendências de Premiumização Reformulam o Posicionamento dos Produtos

Os consumidores gravitam em direção a cadernos que combinam estética, durabilidade e proveniência rica em história, impulsionando um crescimento acima da média para capas duras revestidas em tecido, cortiça ou couro vegano. Tais melhorias carregam preços unitários 20–40% mais altos, compensando volumes estagnados em regiões maduras. A resiliência da Moleskine, apesar de uma queda de receita de 8% no primeiro semestre de 2024, ressalta como os canais diretos ao consumidor e as colaborações de edição limitada garantem a fidelidade de profissionais criativos. Kits de bullet journaling, conjuntos de presentes e capas com propriedade intelectual licenciada monetizam o fandom entre as coortes millennials e da Geração Z. A premiumização também se manifesta em layouts de micronicho — rastreadores de bem-estar, planejadores de hábitos, agendas de reuniões — permitindo que os varejistas cobrem preços de prateleira mais altos mesmo quando as unidades de manutenção de estoque de entrada enfrentam comoditização.

Cadernos Analógico-Digitais Híbridos com Integração à Nuvem

Os substratos de papel inteligente revestidos para apagabilidade e combinados com aplicativos de digitalização fazem a ponte entre a satisfação analógica e o arquivamento digital, atraindo profissionais que valorizam a escrita à mão, mas precisam de registros pesquisáveis. Os primeiros adotantes se concentram na América do Norte e na Europa Ocidental, onde a alta penetração de dispositivos e a familiaridade com aplicativos reduzem as barreiras. Os fornecedores incorporam etiquetas NFC ou códigos QR para automatizar a sincronização com a nuvem, enquanto os departamentos de TI corporativos acolhem o papel que cumpre os protocolos de segurança. A tecnologia desbloqueia receita de assinatura de software complementar, deslocando os modelos de negócios de vendas puramente únicas de hardware. Embora o volume do segmento permaneça pequeno, sua influência na pesquisa e desenvolvimento e na inovação percebida aumenta os custos de troca para clientes premium que exigem ecossistemas de papelaria à prova de futuro.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Substituição digital rápida (tablets, laptops) | -0.9% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade do preço da celulose comprimindo margens | -0.5% | Global, dependente da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Restrições municipais de "resíduos de papel" em cidades selecionadas | -0.2% | Centros urbanos em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Gargalos logísticos de pico sazonal e rupturas de estoque | -0.3% | Global, concentrado no terceiro e quarto trimestres | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Substituição Digital Pressiona a Demanda Tradicional por Artigos de Papelaria

Os distritos escolares da Escandinávia e os programas universitários dos Estados Unidos oferecem tablets subsidiados, reduzindo gradualmente as requisições de papel para trabalhos escolares. A ACCO Brands reconheceu em seu relatório anual 10-K de 2024 que os volumes de cadernos enfrentam declínio estrutural ligado à ubiquidade dos dispositivos.[3]ACCO Brands Corporation, "Formulário 10-K 2023," sec.gov A tomada de notas corporativas migra para plataformas colaborativas, reduzindo os orçamentos de material de escritório. Embora as economias em desenvolvimento estejam atrasadas em infraestrutura, as populações mais jovens demonstram alta afinidade digital que pressagia futuras reduções no consumo de papel. Os fabricantes se protegem introduzindo cadernos inteligentes, mas estes canibalizam as linhas de entrada, exigindo um equilíbrio cuidadoso do portfólio.

A Volatilidade do Preço da Celulose Comprime as Margens de Fabricação

Os preços ao produtor de celulose de madeira subiram de 217,200 para 219,835 entre abril e maio de 2024, refletindo o fornecimento restrito de toras e a inflação de energia. Os picos no mercado à vista superam a indexação contratada, forçando os conversores de médio porte a absorver custos até as redefinições anuais de catálogo. A divisão de papelão da ITC citou oscilações de matérias-primas e importações baratas para uma queda de receita de 9,5% no terceiro trimestre do exercício fiscal de 2024, ilustrando a sensibilidade mesmo para empresas verticalmente integradas. As ferramentas de hedge permanecem limitadas, intensificando a busca por alternativas de resíduos agroindustriais e fibras recicladas que reduzam a exposição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho: Formatos Compactos Ganham Tração Profissional

O A4 reteve 37,33% da receita de 2024 porque suas dimensões se alinham com o papel de copiadora padrão e os planos de aula institucionais. O segmento se beneficia de linhas de corte automatizadas que reduzem o desperdício e apoiam licitações escolares em volume. Os cadernos de bolso (≤A6) registram um CAGR de 4,43% até 2030, pois os passageiros e técnicos de campo valorizam a portabilidade que cabe nos bolsos do paletó. Os millennials empregados em consultoria e vendas adotam planejadores A6 para anotações rápidas de reuniões, motivando os varejistas a dedicar espaços premium nas prateleiras. O A5 de tamanho médio atende ao journaling de hobby, enquanto o B5 preserva participação no Japão e na Coreia do Sul, onde os fichários tradicionais ditam a compatibilidade de refis. A Kuantum Papers Limited ampliou a produção de fibra agroindustrial para atender a diversos tamanhos de corte, otimizando a utilização das prensas para clientes de exportação e domésticos. O mercado de cadernos de papel captura margens incrementais ao embalar multipacks de vários tamanhos que satisfazem usuários domésticos e de escritório remoto.

A heterogeneidade da demanda obriga os conversores a manter linhas flexíveis de corte e encadernação. Embora o crescimento do formato compacto supere o mercado geral de cadernos de papel, a economia unitária permanece favorável porque menos metros quadrados de papel geram preços de varejo comparáveis. Ao incorporar faixas de kraft reciclado em torno dos multipacks, as marcas comunicam sustentabilidade, aumentando o valor do carrinho. Os fabricantes que fazem parceria com provedores de logística para agrupar tamanhos diversos em uma única caixa mestre reduzem os custos de separação e embalagem para pedidos online. Nos canais premium, micro tamanhos de edição limitada com arte personalizada criam apelo de escassez que comanda marcações de dois dígitos, reforçando o impacto da premiumização no mercado de cadernos de papel.

Por Tipo de Encadernação: A Encadernação Costurada Premium Atrai Usuários Conscientes da Qualidade

Os formatos espiral e Wire-o entregaram 30,41% da receita de 2024 devido à facilidade de uso em ambientes acadêmicos e de engenharia, onde as páginas devem dobrar completamente. As grandes tiragens de produção e o baixo investimento em ferramental suportam preços agressivos, tornando o espiral dominante nos grandes varejistas. Os volumes de encadernação costurada por seções aceleram a um CAGR de 4,52%, pois os profissionais veem os cadernos como documentos de arquivo que precisam de lombadas duráveis. As editoras de luxo introduzem assinaturas costuradas pelo método Smyth com bordas douradas, ancorando preços 3–4 vezes mais altos do que os blocos com cola. A encadernação com cola e a perfeita permanecem onipresentes nos cadernos de exercícios de baixo custo, mas os adesivos à base de solvente enfrentam escrutínio regulatório sobre compostos orgânicos voláteis, impulsionando a pesquisa e desenvolvimento em direção a colas à base de água.

Os avanços nos adesivos PUR fecham a lacuna de durabilidade, atraindo compradores do mercado intermediário que buscam um compromisso entre custo e longevidade. Os "blocos de exame" grampeados mantêm demanda de nicho entre os centros de testes padronizados que preferem 32 páginas para minimizar o peso do envio. A M&G Stationery registrou ganhos unitários ao oferecer cadernos espirais com divisórias de polipropileno personalizáveis, satisfazendo as necessidades de separação por abas dos estudantes. As marcas integram bobinas de alumínio reciclado para reforçar as credenciais ecológicas, respondendo a licitações corporativas que ponderam critérios ESG na avaliação de propostas. À medida que a escolha da encadernação se alinha com a qualidade percebida, o texto de marketing destaca os ângulos de abertura plana e a retenção de páginas para justificar preços premium no mercado mais amplo de cadernos de papel.

Por Estilo de Página: O Bullet Journaling Impulsiona o Crescimento do Formato Pontilhado

Os layouts pautados compreenderam 45,67% das remessas de 2024, favorecidos pelas escolas para a prática de caligrafia e pelos escritórios para atas de reuniões. As páginas quadriculadas e milimetradas atendem aos cursos de ciências exatas, auxiliando na plotagem de gráficos e na precisão visual. As grades pontilhadas crescem 4,61% ao ano até 2030, impulsionadas pela flexibilidade do bullet journaling para esboços, rastreamento de hábitos e spreads mensais. Os tutoriais nas redes sociais recomendam papel de 120 g/m² para evitar o sangramento da tinta, elevando o custo das matérias-primas, mas permitindo pontos de varejo mais altos. As páginas lisas apoiam artistas de esboço, mas enfrentam concorrência de blocos de arte especializados com superfícies texturizadas.

As marcas investem em tintas à base de soja para minimizar o odor nos spreads decorativos com muita tinta, comuns nos bullet journals, atraindo consumidores preocupados com a saúde. Os cadernos pontilhados de edição limitada com bordas coloridas esgotam rapidamente durante as colaborações com influenciadores, acentuando o marketing de escassez. As integrações de software que detectam layouts pontilhados melhoram a precisão da digitalização, fazendo a ponte entre a criatividade analógica e o backup na nuvem. À medida que a demanda por pontilhado penetra no varejo mainstream, as alocações de prateleira se reequilibram, obrigando os fabricantes a racionalizar as variantes de pauta estreita com menor rotatividade. Essa mudança amplifica a criação de valor para o setor de cadernos de papel por meio de margens unitárias mais altas e venda cruzada de marcadores e estênceis.

Por Material de Capa: O Posicionamento Premium de Capa Dura Ganha Impulso

Os cartões de capa mole lideraram 52,78% do volume de 2024 porque combinam leveza com baixos custos de material, adequando-se aos orçamentos escolares e às promoções comerciais. No entanto, as capas duras avançam a um CAGR de 4,27%, pois os presenteadores e os profissionais autônomos buscam uma apresentação de herança. Os revestimentos em couro vegano ressoam com os compradores ecologicamente conscientes, enquanto as capas de tecido impressas com padrões contemporâneos permitem atualizações sazonais. O feltro de PET reciclado surge como uma alternativa que desvia resíduos plásticos e adiciona diferenciação tátil. A ACCO Brands comprometeu-se a elevar seus produtos com certificação ambiental em 10 pontos percentuais até 2025, ampliando as opções de capa dura com selos FSC ou PEFC.

A evolução da capa mole continua por meio de texturas em relevo e vernizes aquosos que imitam o linho enquanto permanecem recicláveis, equilibrando custo e apelo. Os livros encadernados com abertura plana e fitas integradas visam os planejadores executivos que buscam durabilidade em projetos de vários anos. Os fabricantes reengenharam os protetores de canto com polímeros biodegradáveis, mantendo a estética premium enquanto se alinham aos mandatos de economia circular. Consequentemente, a inovação na capa contribui com valor incremental para o tamanho do mercado de cadernos de papel sem inflar materialmente os pesos de envio que influenciam a economia do comércio eletrônico.

Por Usuário Final: O Segmento Profissional Corporativo Acelera

Os estudantes forneceram 61,25% da demanda de 2024, com as aquisições vinculadas aos ciclos de livros didáticos e kits curriculares. A adoção de tecnologia educacional apoia o aprendizado híbrido, mas não pode substituir completamente os exercícios de caligrafia, críticos para o desenvolvimento motor. Os segmentos profissionais se expandem 4,12% ao ano, pois a cultura de reuniões persiste e as preocupações com privacidade limitam a tomada de notas com laptop aberto em discussões sensíveis. Os kits de integração personalizados contendo cadernos, canetas e adesivos reforçam a cultura em forças de trabalho distribuídas, deslocando parte da capacidade centrada na educação para equipes de design B2B. Os planejadores pessoais domésticos testemunham adoção constante durante a incerteza econômica, pois os consumidores rastreiam gastos e metas de bem-estar offline.

Artistas e designers formam um nicho que valoriza papel de gramatura elevada e encadernações únicas, proporcionando uma contribuição de margem desproporcional. A DOMS Industries aumentou a receita de artigos de papelaria em 17,3% ano a ano ao comercializar cadernos de esboço com compatibilidade para canetas gel voltadas para ilustradores amadores. A venda cruzada de acessórios de alta margem, como porta-canetas e capas, aprofunda a participação na carteira. À medida que as organizações codificam metas ESG, os cadernos com conteúdo reciclado tornam-se a compra interna padrão, reforçando o impulso de volume no canal profissional e ampliando o mercado endereçável de cadernos de papel.

Por Canal de Distribuição: O Varejo Online Perturba os Padrões Tradicionais

As papelarias e livrarias responderam por 39,89% das vendas de 2024, beneficiando-se de testes táteis de produtos e gratificação imediata. No entanto, o varejo online cresce 4,39% ao ano até 2030, pois os consumidores dependem de avaliações e vídeos de unboxing para avaliar a qualidade. Os portais diretos ao consumidor permitem que as marcas personalizem capas, agrupem acessórios e coletem dados primários. Os supermercados capturam compras oportunistas durante promoções sazonais, enquanto os contratos institucionais estabilizam os volumes de base. A automação do atendimento reduz os custos de separação para pedidos com múltiplas unidades de manutenção de estoque, incentivando grandes cadernos comercializados em embalagens de presente reutilizáveis para combater o desperdício percebido no envio.

As vendas de comércio eletrônico da Moleskine elevaram a lucratividade geral apesar da contração total da receita, ilustrando o efeito amortecedor do canal online. Os marketplaces introduzem marcas próprias que competem por preço, levando os titulares a enfatizar o patrimônio e a transparência ESG. Os modelos de assinatura que entregam cadernos temáticos trimestralmente criam receita previsível e fomentam o engajamento da comunidade, reformulando o valor vitalício do cliente no mercado de cadernos de papel.

Análise Geográfica

A dominância da Ásia-Pacífico no mercado de cadernos de papel decorre da celulose competitiva em custo, dos densos clusters de fornecedores e das práticas culturais arraigadas que valorizam a escrita à mão. A M&G Stationery da China registrou receita de RMB 23,35 bilhões e crescimento de 16,78% em 2023, exemplificando a alavancagem da marca doméstica sobre a distribuição local e os ecossistemas online. A Índia se beneficia de iniciativas políticas como a Política Nacional de Educação, que exige kits de aprendizagem fundamental que incluem cadernos de exercícios, ancorando ainda mais a demanda. Os fornecedores regionais estão progressivamente adotando energia renovável e fibras de resíduos agroindustriais, agradando tanto os compradores de exportação quanto os reguladores locais.

A América do Norte e a Europa juntas contribuem com valor premium significativo, mesmo com os dispositivos digitais avançando sobre o uso tradicional. Os presentes corporativos, a cultura do bullet journaling e os critérios de aquisição ESG sustentam uma receita líquida mais alta por tonelada de papel. Os mandatos de conteúdo reciclado da Califórnia estabelecem precedentes de aquisição para outros estados, induzindo os fornecedores a recalibrar as misturas de fibras sem sacrificar o brilho ou a opacidade. [4]Estado da Califórnia, "Requisitos de Papel com Conteúdo Reciclado," calrecycle.ca.gov As diretivas da União Europeia sobre embalagens e resíduos intensificam os imperativos de design para reciclagem, promovendo a mudança para embalagens de material único e a redução da estampagem em folha.

O CAGR de 4,05% do Oriente Médio e África surge de ventos demográficos favoráveis e do investimento governamental em infraestrutura escolar. Mercados como o Egito e o Quênia atualizam a entrega curricular, incorporando cadernos de exercícios que exigem encadernação robusta para suportar climas tropicais. A modernização do varejo vê redes internacionais de papelaria abrindo lojas nos centros do Conselho de Cooperação do Golfo, abastecidas com capas duras premium voltadas para profissionais expatriados. As nações sul-americanas observam um crescimento constante, embora mais lento, ancorado pela grande rede de escolas públicas do Brasil e pela afinidade cultural com planejadores orientados ao design. A volatilidade cambial e as tarifas de importação criam oportunidades para as fábricas de papel regionais desenvolverem marcas locais competitivas, diversificando ainda mais o fornecimento no mercado global de cadernos de papel.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. ACCO Brands, ITC Limited, Moleskine e M&G Stationery estão entre os maiores fornecedores, mas nenhum supera 15% da receita global individualmente. O declínio de 11,2% nas vendas da ACCO no segundo trimestre de 2024 ilustra a exposição à substituição digital na América do Norte. Por outro lado, a M&G aproveita o comércio eletrônico doméstico para alcançar crescimento de dois dígitos, enquanto a Classmate da ITC capitaliza o fornecimento integrado de celulose para controlar custos na Índia. As marcas desafiadoras premium visam comunidades de nicho com designs de edição limitada e histórias de sustentabilidade, erodindo a participação dos generalistas entre os consumidores afluentes.

As estratégias incluem a expansão de capacidade da Kuantum Papers, de 450 TPD para 675 TPD, o que fortalece o fornecimento de folhas certificadas pelo FSC à base de resíduos agroindustriais para os conversores de cadernos. As empresas investem em parcerias digitais, incorporando etiquetas NFC que se integram a aplicativos de produtividade, defendendo assim a relevância em meio à proliferação de software. Os programas de otimização de custos, como a meta de economia de USD 20 milhões da ACCO, financiam a pesquisa e desenvolvimento em papel inteligente e fibra reciclada, mitigando a erosão de margem causada pela volatilidade da celulose.

Os players regionais se diferenciam localizando formatos, modelos de idioma e capas temáticas para festivais. A colaboração com influenciadores acelera a demanda direta ao consumidor, contornando as margens tradicionais do atacado. O aplicativo de fidelidade da Moleskine incentiva refis e o agrupamento de acessórios, aumentando o valor vitalício do cliente. A pressão competitiva se intensifica durante o período de volta às aulas, levando a promoções táticas de preços que comprimem as margens brutas. No entanto, a premiumização, a liderança em ESG e a pesquisa e desenvolvimento em papel inteligente permanecem alavancas-chave para sustentar a lucratividade no mercado de cadernos de papel.

Líderes do Setor de Cadernos de Papel

ACCO Brands Corporation

Hamelin Group (Oxford)

Moleskine S.p.A.

Exacompta Clairefontaine S.A.

Shenzhen MandG Stationery Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Departamento de Qualidade Ambiental do Oregon promulgou a Lei de Modernização da Poluição Plástica e Reciclagem, obrigando os produtores de cadernos a financiar infraestrutura aprimorada de reciclagem, elevando os custos de conformidade para os fornecedores dos Estados Unidos.

- Janeiro de 2025: A Califórnia introduziu regras de aquisição de papel com conteúdo reciclado, abrindo oportunidades para fabricantes com cadernos sustentáveis certificados.

- Setembro de 2024: A ACCO Brands divulgou um relatório ESG destacando ganhos de eficiência energética de 16,7% e reduções de CO₂ de 25%, enquanto visa um aumento de 10 pontos percentuais em produtos certificados até 2025.

- Março de 2024: O Conselho de Manejo Florestal adicionou detentores de certificados, expandindo os caminhos de papel de origem sustentável para os fabricantes de cadernos.

Escopo do Relatório Global do Mercado de Cadernos de Papel

| A4 |

| A5 |

| B5 |

| Bolso (≤A6) |

| Espiral/Wire-o |

| Perfeita/Cola |

| Costurada/Costurada por Seções |

| Grampeada |

| Pautado/Com Linhas |

| Liso/Em Branco |

| Quadriculado/Milimetrado |

| Pontilhado/Bullet |

| Capa Mole (Cartão) |

| Capa Dura (Papelão/Tecido/Couro) |

| Capas Recicladas/Biodegradáveis |

| Estudantes |

| Profissionais e Corporativo |

| Pessoal/Doméstico |

| Criativo/Arte e Design |

| Supermercados e Hipermercados |

| Papelarias e Livrarias |

| Varejo Online e Direto ao Consumidor |

| Institucional/Volume |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tamanho | A4 | ||

| A5 | |||

| B5 | |||

| Bolso (≤A6) | |||

| Por Tipo de Encadernação | Espiral/Wire-o | ||

| Perfeita/Cola | |||

| Costurada/Costurada por Seções | |||

| Grampeada | |||

| Por Estilo de Página | Pautado/Com Linhas | ||

| Liso/Em Branco | |||

| Quadriculado/Milimetrado | |||

| Pontilhado/Bullet | |||

| Por Material de Capa | Capa Mole (Cartão) | ||

| Capa Dura (Papelão/Tecido/Couro) | |||

| Capas Recicladas/Biodegradáveis | |||

| Por Usuário Final | Estudantes | ||

| Profissionais e Corporativo | |||

| Pessoal/Doméstico | |||

| Criativo/Arte e Design | |||

| Por Canal de Distribuição | Supermercados e Hipermercados | ||

| Papelarias e Livrarias | |||

| Varejo Online e Direto ao Consumidor | |||

| Institucional/Volume | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Tailândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cadernos de papel até 2030?

Espera-se que o mercado atinja USD 89,72 bilhões até 2030, crescendo a um CAGR de 3,30%.

Qual região lidera atualmente a demanda por cadernos de papel?

A Ásia-Pacífico responde por 43,52% da receita global, impulsionada por populações em idade escolar expressivas e manufatura integrada.

Qual segmento de tamanho de caderno está se expandindo mais rapidamente?

Os cadernos de bolso (≤A6) têm previsão de crescimento a um CAGR de 4,43% até 2030, pois os profissionais preferem ferramentas de planejamento portáteis.

Como os regulamentos de sustentabilidade estão moldando as especificações dos cadernos?

Os mandatos em estados como a Califórnia exigem papel com conteúdo reciclado, e as certificações FSC são cada vez mais especificadas em licitações públicas e corporativas.

Qual tipo de encadernação está ganhando participação entre os compradores premium?

A encadernação costurada avança a um CAGR de 4,52%, pois os usuários priorizam durabilidade e qualidade de apresentação para materiais de referência de longo prazo.

Como a substituição digital afeta a demanda por cadernos?

A adoção de tablets e laptops está reduzindo o consumo básico de papel nos mercados desenvolvidos, causando um impacto estimado de -0,9% no CAGR previsto.

Página atualizada pela última vez em: