Tamanho e Participação do Mercado de Papel da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

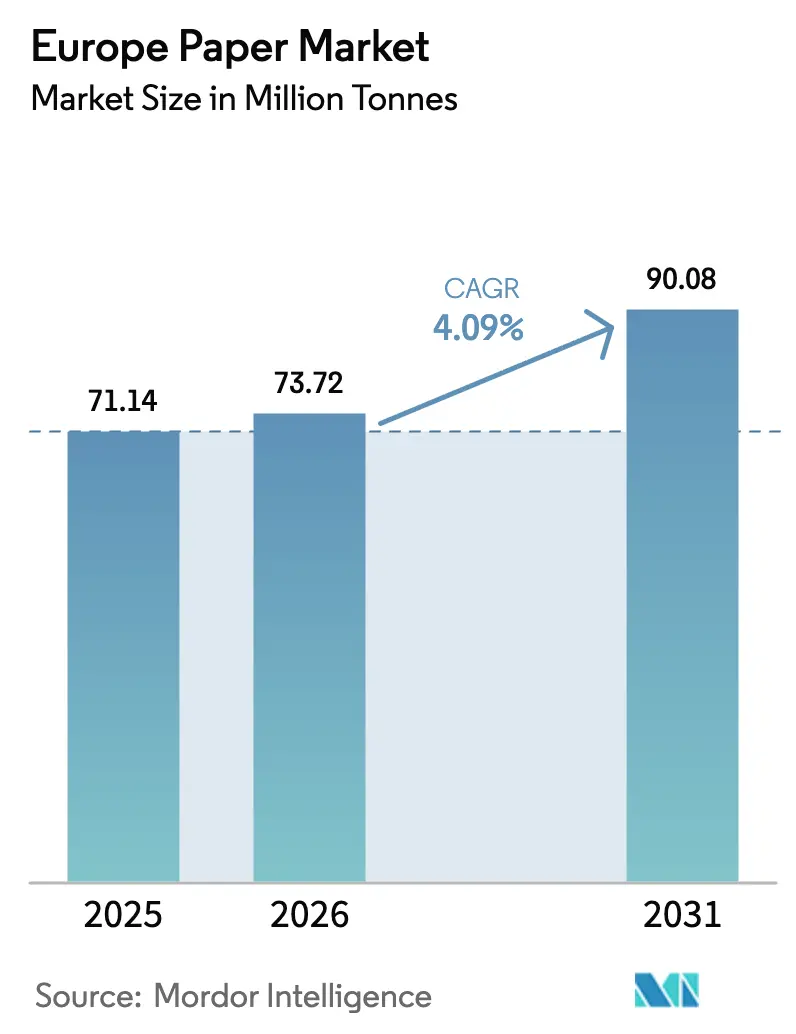

| Tamanho do mercado no ano base (2025) | 71.14 Milhões de toneladas |

| Volume do Mercado (2026) | 73.72 Milhões de toneladas |

| Volume do Mercado (2031) | 90.08 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel da Europa por Mordor Intelligence

O tamanho do mercado de papel da Europa está projetado em 71,14 milhões de toneladas em 2025, 73,72 milhões de toneladas em 2026, e deverá atingir 90,08 milhões de toneladas até 2031, crescendo a um CAGR de 4,09% de 2026 a 2031. Uma acelerada transição para embalagens à base de fibra, reforçada pelo Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, é o principal fator estrutural impulsionador. O crescimento dos volumes do comércio eletrónico, a expansão das proibições de plásticos de uso único e uma taxa de reciclagem já superior a 70% estão a fortalecer a procura de cartão canelado, embalagens moldadas em fibra para alimentos e papéis especiais com revestimento de barreira. As conversões de capacidade afastadas do papel de jornal e do papel não revestido sem madeira continuam a apertar a oferta nos segmentos gráficos em declínio, ao mesmo tempo que adicionam impulso ao cartão canelado e aos substratos especiais. A crescente volatilidade dos preços da energia e os elevados custos da pasta de papel pressionam as margens, mas as fábricas que investem em destintagem, sistemas de água em circuito fechado e bioenergia permanecem comparativamente protegidas. A fusão que criou a Smurfit Westrock, juntamente com a reconfiguração em curso da Stora Enso e da UPM, sinaliza uma integração mais profunda e economias de escala em toda a cadeia de abastecimento.

Principais Conclusões do Relatório

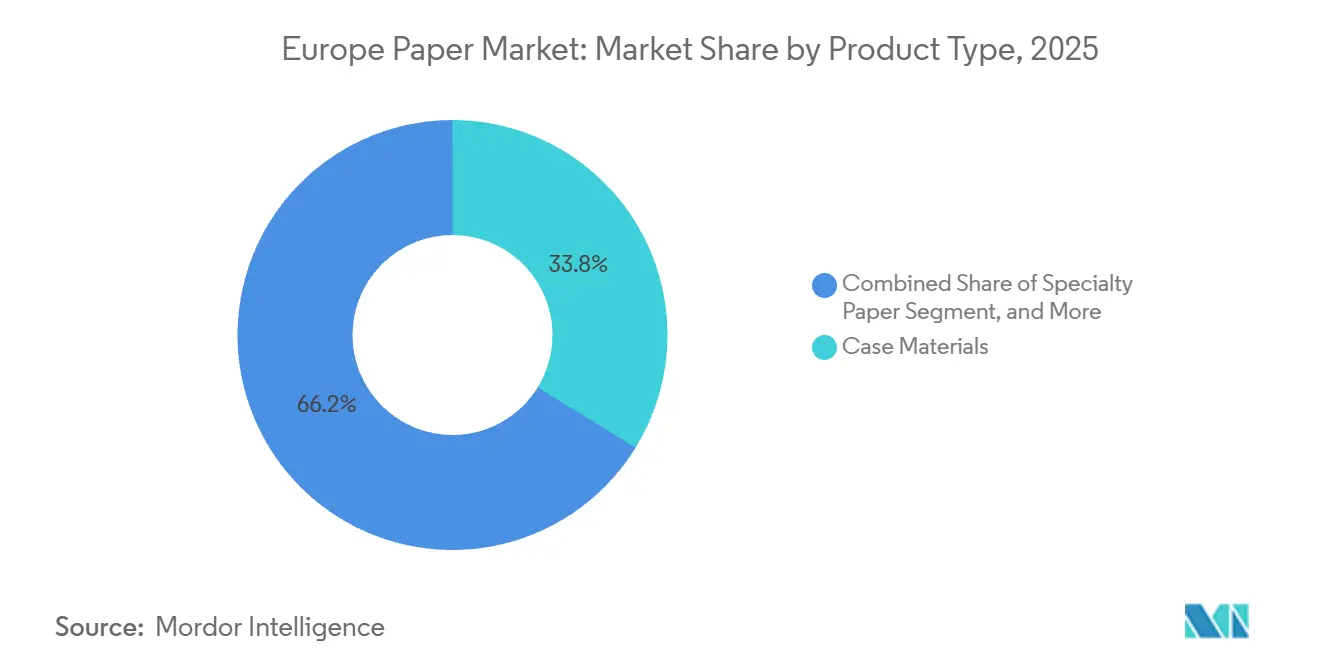

- Por tipo de produto, os materiais para caixas representaram 33,78% do volume de 2025, enquanto os papéis especiais estão previstos para registar o crescimento mais rápido, com um CAGR de 5,16% até 2031.

- Por fonte de matéria-prima, a fibra reciclada representou 60,32% do volume em 2025, enquanto a fibra de resíduo agrícola está projetada para expandir a um CAGR de 6,03% até 2031.

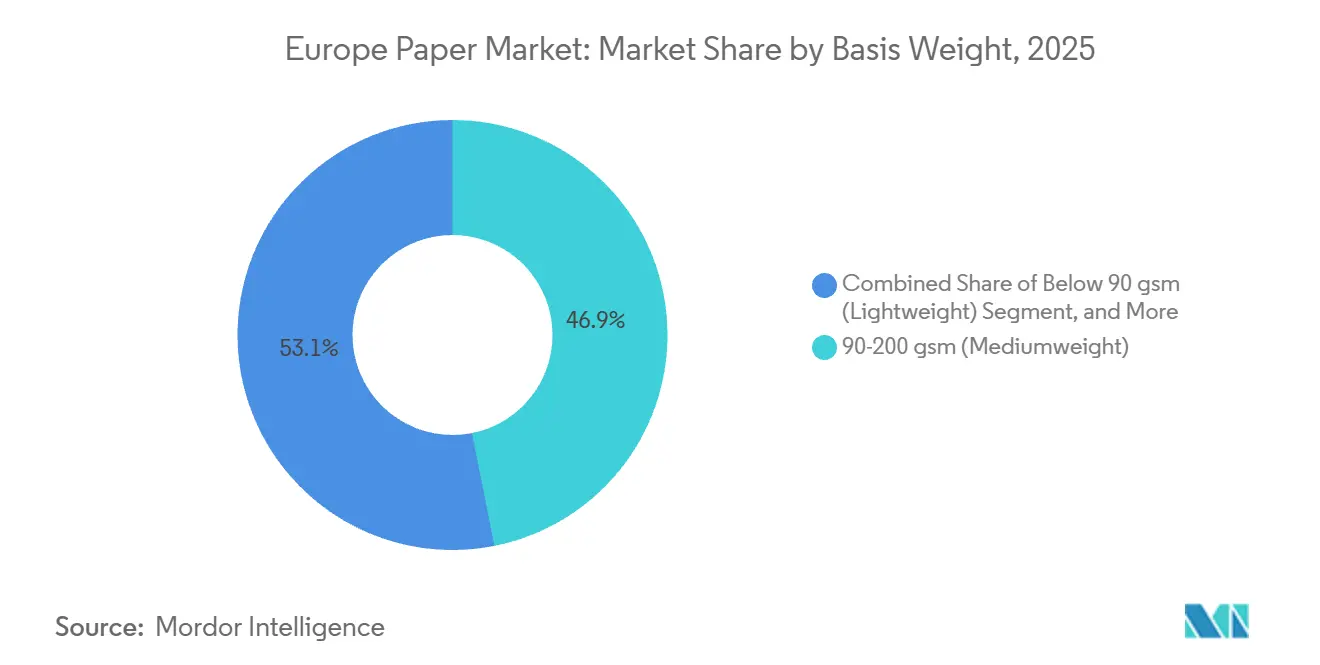

- Por gramatura, o segmento de 90-200 g/m² deteve 46,88% da tonelagem de 2025, e as gramaturas abaixo de 90 g/m² deverão registar um CAGR de 5,67% ao longo do período de previsão.

- Por uso final, as aplicações de embalagem e industrial representaram 40,12% do volume em 2025, enquanto os descartáveis para serviço de alimentação deverão crescer mais rapidamente, com um CAGR de 5,48% até 2031.

- Por país, a Alemanha captou 24,12% da tonelagem regional em 2025, enquanto a Espanha está projetada para registar a maior expansão a nível nacional, com um CAGR de 6,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Papel da Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento no Uso de Embalagens Sustentáveis | +1.2% | Pan-europeu, com maior intensidade na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Expansão da Procura do Comércio Eletrónico e do Serviço de Alimentação | +1.5% | Pan-europeu, concentrado na Alemanha, Reino Unido, França e Espanha | Curto prazo (≤ 2 anos) |

| Mandatos da UE de Economia Circular para Embalagens de Fibra | +0.9% | UE-27, com aplicação mais rigorosa na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Aumento do Consumo de Papel de Higiene Pós-COVID | +0.6% | Pan-europeu, com procura elevada no Sul da Europa | Médio prazo (2-4 anos) |

| Comercialização de Embalagens Moldadas em Fibra 3D | +0.4% | Adoção inicial na Alemanha, Países Baixos e Escandinávia | Longo prazo (≥ 4 anos) |

| Adoção de Impressão Corrugada por Jato de Tinta sob Demanda | +0.3% | Centros logísticos da Alemanha, Itália e Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento no Uso de Embalagens Sustentáveis

Os proprietários de marcas nos bens de consumo de grande rotação e no comércio eletrónico estão a migrar para embalagens de fibra totalmente recicláveis, de modo a cumprir o requisito da UE de que todas as embalagens sejam recicláveis até 2030. A VerpackG alemã atribui taxas de responsabilidade alargada do produtor mais baixas às soluções em papel, inclinando a economia de aquisição para o cartão canelado e os segmentos especiais certificados para reciclabilidade.[1]Agência Federal do Ambiente da Alemanha, "Diretrizes VerpackG," UBA.DE O MailerBAG da Mondi, adotado por grandes retalhistas de comércio eletrónico em 2024, demonstra substratos de papel concebidos com química de barreira à base de água que rivaliza com os envelopes de polietileno em resistência ao rasgamento.[2]Mondi, "Lançamento do MailerBAG," MONDIGROUP.COM Os produtores estão, portanto, a ampliar os ativos de destintagem, remoção de contaminantes e revestimento de barreira, aceitando uma maior intensidade de capital para garantir competitividade a longo prazo. As fábricas que fecham o ciclo com os retalhistas obtêm um fornecimento estável de fibra recuperada e uma colocação preferencial nas prateleiras junto dos consumidores orientados para a sustentabilidade.

Expansão da Procura do Comércio Eletrónico e do Serviço de Alimentação

O retalho online representou 23% do total das vendas europeias em 2024, impulsionando a procura de caixas de cartão canelado, uma vez que as encomendas individuais consomem mais cartão por dólar de mercadoria do que as entregas paletizadas em loja.[3]Eurostat, "Estatísticas da Economia e Sociedade Digital," EUROSTAT.EC.EUROPA.EU Simultaneamente, a Diretiva de Plásticos de Uso Único eliminou as embalagens de poliestireno para refeições para fora, orientando os restaurantes de serviço rápido para caixas moldadas em fibra e palhinhas de papel. A adição de capacidade de 15.000 toneladas para descartáveis moldados em fibra pela Huhtamaki em Espanha em 2024 posiciona-a para servir cadeias multinacionais à medida que estas padronizam os formatos de fibra em toda a Europa. A atração combinada da logística de encomendas e do serviço de alimentação realoca o tempo de máquina das linhas gráficas tradicionais, alargando o conjunto de procura do mercado de papel da Europa para cartão canelado e papéis especiais funcionais. A tendência do comércio eletrónico para favorecer a impressão de dados variáveis sustenta ainda mais as margens mais elevadas dos rolos de pré-impressão digital.

Mandatos da UE de Economia Circular para Embalagens de Fibra

O PPWR limita os componentes não celulósicos nas embalagens de papel a 5%, privilegiando os substratos monomateriais em detrimento dos híbridos laminados com plástico. Os Estados-Membros devem implementar sistemas de recolha seletiva para papel e cartão até 2025, melhorando assim a pureza da matéria-prima e aumentando a oferta efetiva de aparas de cartão canelado para cartão canelado de fibra reciclada. As taxas de responsabilidade alargada do produtor escalam agora com as pontuações de reciclabilidade na Alemanha, França e Itália, recompensando as marcas que eliminam as barreiras metalizadas e as janelas de polietileno. Os produtores que conseguem garantir cadeias de circuito fechado obtêm um prémio de preço, enquanto as fábricas sem operações de reciclagem enfrentam uma pressão competitiva crescente. Os limites de PFAS previstos no PPWR catalisam a investigação e desenvolvimento em tecnologias de barreira à base de amido e quitosano, favorecendo os operadores integrados com experiência em revestimento.

Aumento do Consumo de Papel de Higiene Pós-COVID

O consumo de tissue na Europa mantém-se 3% acima dos níveis per capita de 2019, sustentado pelos padrões de trabalho híbrido que deslocam o consumo dos escritórios para os lares. A recuperação do turismo devolveu os volumes de tissue fora de casa ao crescimento em 2024, impulsionando a procura em Espanha, Itália e Grécia. As marcas próprias do retalho atualizaram as linhas de conversão para maior suavidade premium e gravação em relevo, intensificando a concorrência com os líderes de tissue de marca como a Essity. Os rótulos de certificação florestal como FSC e PEFC são agora requisitos mínimos, levando as fábricas a garantir fluxos de fibra certificada ou a aprofundar a destintagem para inputs reciclados de grau higiénico. Um segmento de tissue resiliente e em premiumização suaviza a volatilidade do fluxo de caixa para os produtores diversificados afetados pelas oscilações dos preços da pasta de papel.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Preços da Pasta de Madeira e do Papel Recuperado | -0.8% | Pan-europeu, agudo nas fábricas nórdicas e da Europa Central | Curto prazo (≤ 2 anos) |

| Substituição dos Papéis Gráficos pelos Meios Digitais | -1.1% | Pan-europeu, concentrado na Alemanha, Reino Unido e França | Longo prazo (≥ 4 anos) |

| Inflação dos Preços da Energia e dos Créditos de Carbono | -0.5% | Pan-europeu, severo na Alemanha, Polónia e República Checa | Médio prazo (2-4 anos) |

| Regulamentações Mais Rigorosas sobre o Uso de Água nas Fábricas | -0.3% | Escandinávia, Alemanha, Áustria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Pasta de Madeira e do Papel Recuperado

A pasta kraft de conífera branqueada do norte foi transacionada entre USD 1.000 e USD 1.100 por tonelada em 2024, com os incêndios florestais canadianos e os problemas logísticos brasileiros a perturbarem o abastecimento. As aparas de cartão canelado recuperadas na Alemanha oscilaram entre EUR 80 e EUR 120 por tonelada (USD 86,4-129,6) à medida que a procura de exportação da Ásia avançava e recuava. A volatilidade dos custos comprime as margens das fábricas sem pasta própria, forçando um sacrifício de margem a curto prazo ou repercussões abruptas de preços que arriscam a perda de clientes. A integração vertical intensiva em capital em ativos de pasta isola os grandes operadores estabelecidos, mas aumenta a alavancagem do balanço. Os operadores independentes de menor dimensão sem autossuficiência em pasta enfrentam um risco existencial sempre que o ciclo de custos de inputs sobe em flecha.

Substituição dos Papéis Gráficos pelos Meios Digitais

A CEPI registou uma queda de 8% na produção europeia de papel gráfico em 2024, acelerando um declínio de uma década à medida que os anunciantes realocam orçamentos para canais digitais. A Norske Skog encerrou a sua fábrica austríaca de Bruck, retirando 220.000 toneladas de papel de jornal e confirmando a vaga de encerramentos que varre a Europa. A erosão da procura deixa ativos encalhados, forçando conversões dispendiosas ou amortizações, e arrasta os preços da pasta à medida que a procura mecânica e química de alta luminosidade se contrai. Enquanto os grandes operadores diversificados se voltam para o cartão canelado, as fábricas exclusivamente dedicadas ao papel gráfico lutam para financiar as reconversões necessárias, aprofundando a sobrecapacidade regional num segmento em retração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Materiais para Caixas Ancoram o Crescimento do Volume

Os materiais para caixas detiveram 33,78% do volume de 2025 no mercado de papel da Europa, refletindo o papel central das caixas de cartão canelado no comércio eletrónico e no transporte industrial. Os papéis especiais estão previstos para liderar o campo com um CAGR de 5,16% até 2031, catalisados por revestimentos de barreira para contacto alimentar, suportes de libertação revestidos de silicone e meios de filtração. Os papéis gráficos recuaram ainda mais em 2024, com uma contração da produção de 8%, sublinhando o declínio secular. Inovações como a pré-impressão digital em cartão canelado, além de revestimentos sem PFAS, mantêm os segmentos especiais atrativos para os proprietários de marcas.

A linha de revestimento de barreira da Sappi no valor de USD 43,2 milhões na Alemanha exemplifica o avanço ofensivo das fábricas para nichos de maior margem. Os limites de reciclabilidade da UE sobre constituintes não celulósicos recompensam as caixas monomateriais, reforçando a procura de materiais para caixas. O cartão canelado beneficia também da automação de armazenagem que favorece soluções corrugadas unitizadas. Em contrapartida, as linhas de papel gráfico enfrentam encerramentos ou reconversões, enquanto os segmentos sanitários se mantêm estáveis com a procura de tissue premium.

Por Fonte de Matéria-Prima: A Fibra Reciclada Domina o Abastecimento

A fibra reciclada contribuiu com 60,32% da tonelagem em 2025, aproveitando a madura taxa de reciclagem europeia de 71,4%. A fibra de resíduo agrícola, embora com uma base pequena, está projetada para expandir a um CAGR de 6,03% à medida que as fábricas testam misturas de palha de trigo e cânhamo para amortecer o risco dos preços da pasta. O uso de fibra virgem persiste nos segmentos de higiene e de alta resistência, mas perde participação sob as diretivas de economia circular.

A matriz de taxas da VerpackG alemã concede às embalagens de fibra reciclada uma clara vantagem de custo, enquanto a conversão de Oulu da Stora Enso pivota meio milhão de toneladas para cartão canelado reciclado. Os projetos-piloto de resíduo agrícola em Espanha misturam 20% de palha com aparas de cartão canelado sem comprometer a compressão das caixas, sinalizando escalabilidade futura. A persistente volatilidade da pasta kraft de conífera branqueada do norte mantém o foco em matérias-primas diversificadas, mas os requisitos de luminosidade e resistência para grau higiénico garantem que a pasta kraft virgem permanece um componente crucial na alocação do tamanho do mercado de papel da Europa.

Por Gramatura: A Redução de Peso Impulsiona o Crescimento Abaixo de 90 g/m²

Os substratos na faixa de 90-200 g/m² controlaram 46,88% do volume de 2025, valorizados pela versatilidade em caixas dobráveis e papéis de escritório. No entanto, as gramaturas abaixo de 90 g/m² são as que crescem mais rapidamente, com um CAGR de 5,67%, à medida que os expedidores reduzem o peso para diminuir as emissões de frete. O papel acima de 200 g/m² mantém relevância onde a rigidez é primordial, como em suportes para bebidas e embalagens industriais.

A tecnologia de jato de tinta digital melhora a deposição de tinta, permitindo que os conversores utilizem revestimentos de 120 g/m² em vez de 150 g/m² sem comprometer a qualidade gráfica. As métricas de reciclabilidade da UE motivam ainda mais soluções monomateriais mais finas que necessitam de menos revestimentos. O papel de barreira de 80 g/m² da Mondi, lançado em 2024, oferece proteção contra a humidade equivalente a folhas laminadas com polietileno de 120 g/m², apontando para o potencial futuro de redução de gramatura. A participação de mercado de papel da Europa dos segmentos abaixo de 90 g/m² deverá, portanto, alargar-se à medida que as químicas de revestimento e a ligação de fibras avançam.

Por Indústria de Uso Final: A Embalagem Lidera, o Serviço de Alimentação Acelera

As aplicações de embalagem e industrial absorveram 40,12% do volume de 2025, impulsionadas pelo cartão canelado, kraft para sacos e embalagens industriais. Os descartáveis para serviço de alimentação, impulsionados pela proibição de plásticos, estão prontos para crescer a um CAGR de 5,48%, destacando-se como o uso final mais rápido. A impressão e publicação recuam, enquanto os produtos de higiene fornecem um lastro estável através de ofertas de tissue premium.

As 15.000 toneladas adicionais da Huhtamaki em pratos moldados em fibra em Espanha respondem à substituição de fibra em toda a região pelos restaurantes de serviço rápido. A proliferação de encomendas mantém as máquinas de cartão canelado com alta utilização. A tendência para refeições para fora intensifica a embalagem por refeição, adicionando impulso. O declínio do papel gráfico permanece irreversível, orientando o capital para fábricas de cartão e especiais que sustentam a futura expansão do tamanho do mercado de papel da Europa.

Análise Geográfica

A Alemanha representou 24,12% da tonelagem de 2025, sustentada por 19,2 milhões de toneladas de produção e uma robusta procura de embalagens industriais. A Espanha, no entanto, está prevista para registar um CAGR de 6,11%, aproveitando a expansão de USD 194,4 milhões da Saica em Zaragoza e a proximidade das rotas de exportação para o Norte de África. França, Suécia e Itália crescem a taxas de um dígito médio, enquanto a Europa de Leste beneficia das cadeias de abastecimento de nearshoring.

O Sul, o Oeste e o Norte da Europa contribuem com perfis de procura distintos. Na Europa Ocidental, a Alemanha, a França e os Países Baixos lideram no processamento de cartão canelado, beneficiando de fortes corredores logísticos de comércio eletrónico. Os quadros políticos como a VerpackG alemã ancoram elevadas taxas de reciclagem, garantindo um fluxo estável de aparas de cartão canelado para as fábricas. As melhorias na recolha municipal em França aumentam a pureza da matéria-prima, apoiando os segmentos especiais e de higiene.

O crescimento do Sul da Europa está ancorado em Espanha e Itália. Os corredores de Zaragoza e Valência em Espanha suportam capacidade de cartão canelado orientada para os setores de produção e marisco voltados para a exportação. A vibrante indústria alimentar e de bens de luxo de Itália sustenta a procura de caixas dobráveis premium e stock de etiquetas. A crescente adoção de louça descartável moldada em fibra, combinada com a elevada chegada de turistas, acelera os ganhos de tonelagem na região.

O Norte da Europa aproveita uma cadeia de abastecimento florestal integrada, permitindo que a Finlândia e a Suécia forneçam pasta kraft virgem para embalagens de alta resistência e tissue. As turbinas a bioenergia e os esquemas de aquecimento urbano moderam a exposição aos custos de energia, compensando parcialmente as despesas com créditos de carbono. A região também pilota a polpação enzimática e a valorização de subprodutos de lenhina, sugerindo futuros conjuntos de valor que poderiam reforçar a participação de mercado de papel da Europa de substratos de alto desempenho.

Panorama Competitivo

O mercado apresenta uma concentração moderada. A fusão de USD 34 mil milhões da Smurfit Westrock aumenta o seu poder sobre a aquisição de papel recuperado e os contratos de retalho, racionalizando uma rede europeia de fábricas e plantas de caixas. A Stora Enso, a UPM-Kymmene, a Mondi e o Metsa Group focam-se em conversões de alto retorno e ativos especiais, reduzindo progressivamente a capacidade gráfica tradicional.

Os padrões de investimento gravitam para o cartão canelado de fibra reciclada, linhas especiais de barreira sem PFAS e sistemas de secagem energeticamente eficientes. A linha de revestimento de barreira alemã da Sappi no valor de USD 43,2 milhões aproveita as embalagens alimentares premium sem plástico. A Saica, um desafiante de capital privado, expande o seu linerboard reciclado espanhol, capturando participação nos nichos ibéricos e de exportação de crescimento rápido. A adoção de tecnologia em torno de água em circuito fechado, controlo de qualidade por inteligência artificial e impressão corrugada sob demanda está a tornar-se um diferenciador para a resiliência das margens.

As startups que perseguem a polpação de resíduos agrícolas e o amortecimento de eletrónica moldada em fibra injetam dinamismo competitivo, mas devem escalar para competir em custo. Os registos de patentes enfatizam as químicas de barreira à base de amido, a polpação enzimática e as prensas híbridas de flexografia digital. No geral, a capacidade de cumprir as regras ambientais cada vez mais rigorosas enquanto se mantêm os custos controlados define a trajetória dos vencedores no mercado de papel da Europa.

Líderes do Setor de Papel da Europa

Stora Enso Group

UPM-Kymmene Corporation

Mondi plc

Metsa Group

Smurfit Westrock

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Mondi comprometeu EUR 120 milhões (USD 129,6 milhões) para expandir a sua fábrica de Ružomberok na Eslováquia, adicionando 150.000 toneladas de capacidade anual de papel kraft e uma central de energia a biomassa, com arranque previsto para o quarto trimestre de 2027.

- Janeiro de 2026: A UPM reservou EUR 150 milhões (USD 162 milhões) para converter a sua fábrica de Nordland na Alemanha de papéis gráficos para 200.000 toneladas de embalagens especiais com revestimento de barreira, visando aplicações alimentares sem plástico.

- Dezembro de 2025: A Smurfit Westrock concluiu uma atualização de EUR 90 milhões (USD 97,2 milhões) na sua fábrica de Nettingsdorf na Áustria, adicionando 250.000 toneladas de capacidade de cartão canelado reciclado e sistemas avançados de destintagem para produção de grau alimentar.

- Novembro de 2025: A Stora Enso estabeleceu uma parceria estratégica com a empresa finlandesa de biotecnologia Spinnova para comercializar fibras têxteis à base de madeira, com produção piloto agendada para o segundo trimestre de 2026 na fábrica de Enocell na Finlândia.

Âmbito do Relatório do Mercado de Papel da Europa

O Mercado de Papel da Europa abrange a produção e o consumo de vários produtos de papel em toda a região. Inclui uma vasta gama de tipos de produtos, fontes de matéria-prima, gramaturas e indústrias de uso final, atendendo a diversas aplicações como embalagem, impressão, higiene e descartáveis para serviço de alimentação.

O Relatório do Mercado de Papel da Europa é Segmentado por Tipo de Produto (Papéis Gráficos, Materiais para Caixas, Sanitário e Doméstico, Embrulhos, Cartão para Caixas e Papéis Especiais), Fonte de Matéria-Prima (Fibra Virgem, Fibra Reciclada e Fibra de Resíduo Agrícola), Gramatura (Abaixo de 90 g/m², 90-200 g/m² e Acima de 200 g/m²), Indústria de Uso Final (Embalagem e Industrial, Impressão e Publicação, Higiene e Sanitário, Descartáveis para Serviço de Alimentação e Outras Indústrias de Uso Final) e País (Alemanha, França, Suécia, Itália, Espanha e Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Volume (Toneladas).

| Papéis Gráficos | Papel de Jornal |

| Outros Papéis Gráficos | |

| Materiais para Caixas | |

| Sanitário e Doméstico | |

| Embrulhos | |

| Cartão para Caixas | |

| Papéis Especiais |

| Fibra Virgem |

| Fibra Reciclada |

| Fibra de Resíduo Agrícola |

| Abaixo de 90 g/m² (Gramatura Leve) |

| 90-200 g/m² (Gramatura Média) |

| Acima de 200 g/m² (Gramatura Pesada) |

| Embalagem e Industrial |

| Impressão e Publicação |

| Higiene e Sanitário |

| Descartáveis para Serviço de Alimentação |

| Outras Indústrias de Uso Final |

| Alemanha |

| França |

| Suécia |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Produto | Papéis Gráficos | Papel de Jornal |

| Outros Papéis Gráficos | ||

| Materiais para Caixas | ||

| Sanitário e Doméstico | ||

| Embrulhos | ||

| Cartão para Caixas | ||

| Papéis Especiais | ||

| Por Fonte de Matéria-Prima | Fibra Virgem | |

| Fibra Reciclada | ||

| Fibra de Resíduo Agrícola | ||

| Por Gramatura | Abaixo de 90 g/m² (Gramatura Leve) | |

| 90-200 g/m² (Gramatura Média) | ||

| Acima de 200 g/m² (Gramatura Pesada) | ||

| Por Indústria de Uso Final | Embalagem e Industrial | |

| Impressão e Publicação | ||

| Higiene e Sanitário | ||

| Descartáveis para Serviço de Alimentação | ||

| Outras Indústrias de Uso Final | ||

| Por País | Alemanha | |

| França | ||

| Suécia | ||

| Itália | ||

| Espanha | ||

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de papel da Europa até 2031?

O mercado está previsto para atingir 90,08 milhões de toneladas até 2031, sustentado por um crescimento estável de CAGR de 4,09% em cartão canelado reciclado e papéis especiais.

Qual segmento de produto está a expandir mais rapidamente?

Os papéis especiais, particularmente os segmentos com revestimento de barreira e de revestimento de libertação, estão projetados para crescer a um CAGR de 5,16% até 2031.

Por que razão a Espanha é o país de crescimento mais rápido no papel europeu?

A nova capacidade de cartão canelado reciclado, os incentivos favoráveis de responsabilidade alargada do produtor e o acesso aos canais de exportação para o Norte de África elevam o CAGR esperado de 6,11% da Espanha.

Como estão os regulamentos da UE a moldar as escolhas de materiais?

O PPWR limita o conteúdo não celulósico a 5% e exige reciclabilidade, o que orienta os conversores para embalagens de fibra monomaterial e impulsiona a procura de cartão canelado.

Que estratégias ajudam as fábricas a gerir a volatilidade dos preços da pasta?

A integração vertical em ativos de pasta, os contratos de fornecimento de aparas de cartão canelado a longo prazo e a diversificação em misturas de fibra de resíduo agrícola mitigam as oscilações dos custos de inputs.

Que tecnologias estão a redefinir a competitividade?

Os sistemas de água em circuito fechado, as barreiras de amido sem PFAS e a impressão corrugada por jato de tinta sob demanda reduzem custos, cumprem regras de ESG mais rigorosas e desbloqueiam uma personalização digital de maior margem.

Página atualizada pela última vez em: