Tamanho e Participação do Mercado de Papel para Escrita e Impressão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Volume do Mercado (2025) | 77.78 Milhões de toneladas |

| Volume do Mercado (2030) | 75.81 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | -0.51% CAGR |

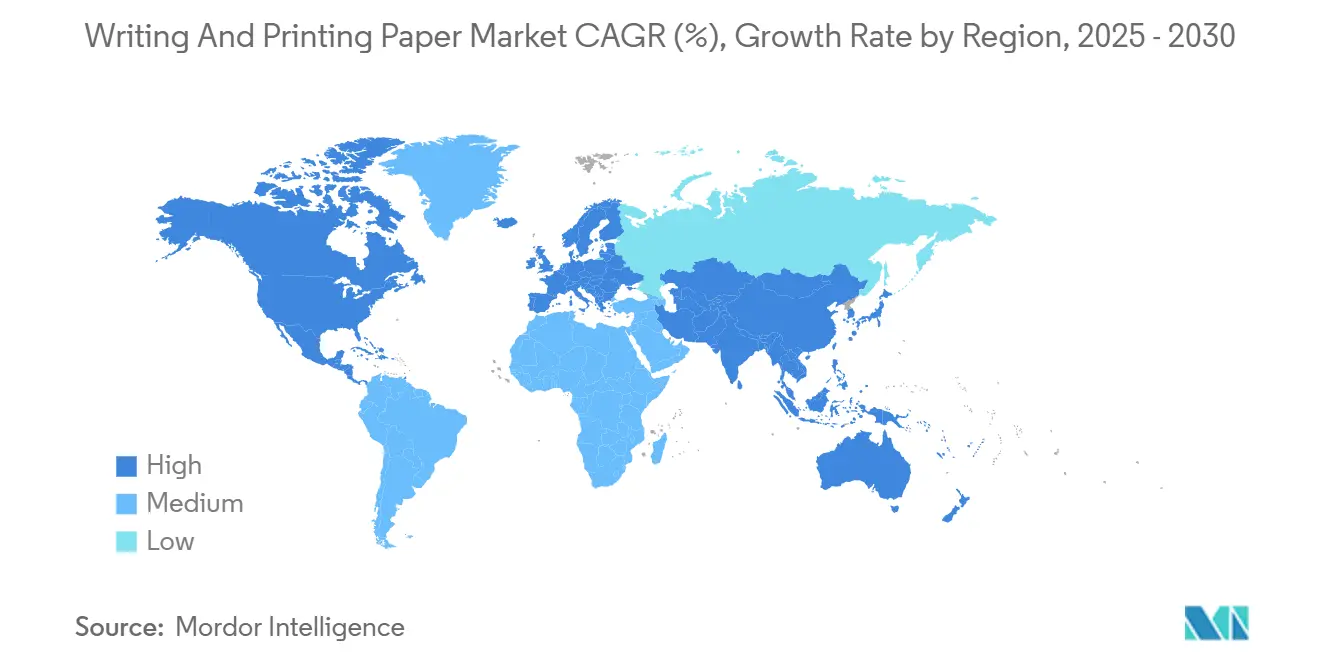

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel para Escrita e Impressão por Mordor Intelligence

O tamanho do mercado de papel para escrita e impressão é de 77,78 milhões de toneladas em 2025 e está projetado para declinar para 75,81 milhões de toneladas até 2030, traduzindo-se em um CAGR de –0,51%. As pressões estruturais da digitalização estão comprimindo os volumes, mas o mercado de papel para escrita e impressão continua a encontrar suporte em nichos como papéis de exame, formulários de segurança para fintechs e papelaria premium, onde a qualidade tátil é relevante. Nichos especializados, especialmente aqueles vinculados a mandatos governamentais e demandas de apresentação orientadas por marca, criam resiliência de preços mesmo quando as categorias de commodities enfrentam contração. A Ásia-Pacífico mantém a liderança, enquanto o Oriente Médio e a África registram o avanço mais rápido, destacando como as economias emergentes compensam parcialmente os declínios nos mercados maduros. As estratégias competitivas giram em torno da racionalização de fábricas, premiumização de produtos e credenciais de sustentabilidade verificáveis, com fechamentos de capacidade na Europa equilibrados por investimentos em especialidades de maior margem.

Principais Conclusões do Relatório

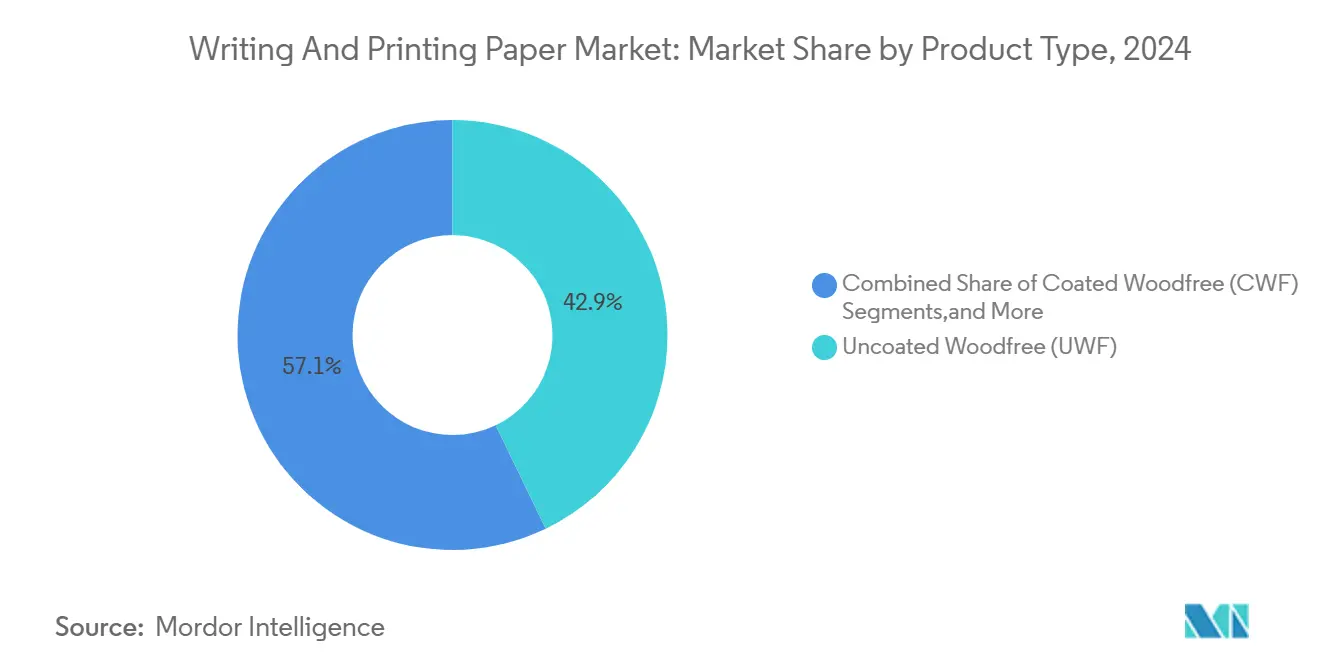

- Por tipo de produto, o Não Revestido sem Madeira Mecânica capturou 42,87% da participação do mercado de papel para escrita e impressão em 2024.

- Por aplicação, o tamanho do mercado de papel para escrita e impressão para o segmento de Livros e Periódicos está projetado para crescer a um CAGR de 0,34% entre 2025-2030.

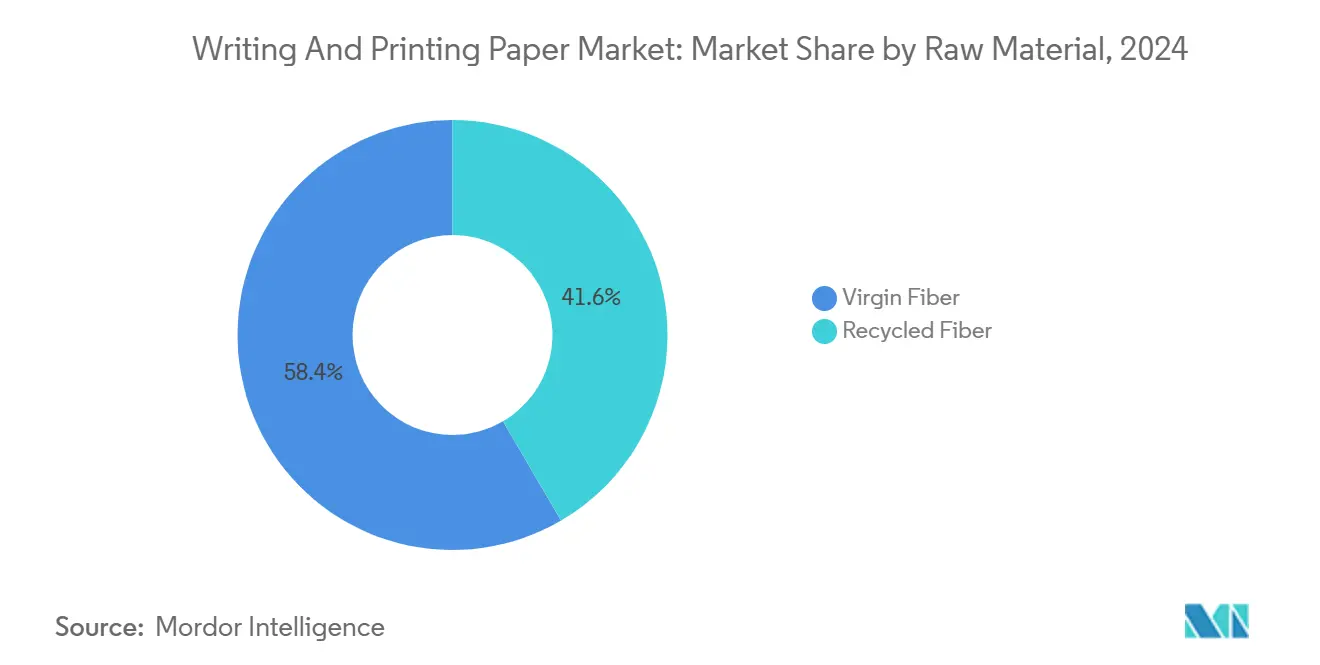

- Por matéria-prima, a Fibra Virgem deteve 58,42% da participação do mercado de papel para escrita e impressão em 2024.

- Por canal de distribuição, o tamanho do mercado de papel para escrita e impressão para as Plataformas B2B Online está projetado para crescer a um CAGR de 0,58% entre 2025-2030.

- Por geografia, a região Ásia-Pacífico dominou com 56,93% da participação do mercado de papel para escrita e impressão em 2024.

Tendências e Perspectivas do Mercado Global de Papel para Escrita e Impressão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da alfabetização e dos gastos com educação em economias emergentes | +0.80% | Sul da Ásia, África, América Latina | Longo prazo (≥ 4 anos) |

| Crescimento na autopublicação e na impressão de livros em tiragens curtas | +0.30% | Global; América do Norte e Europa como núcleo | Médio prazo (2-4 anos) |

| Demanda corporativa por papelaria de escritório premium na Ásia | +0.20% | Núcleo da APAC; expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Demanda governamental por papéis de exame no Sul da Ásia e na África | +0.40% | Sul da Ásia, África Subsaariana | Médio prazo (2-4 anos) |

| Ressurgimento das vendas de ficção em brochura impulsionado pelo "BookTok" | +0.10% | América do Norte, Europa, APAC urbana | Curto prazo (≤ 2 anos) |

| Formulários seguros híbridos "código em papel" para KYC de fintechs | +0.10% | Centros financeiros globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da alfabetização e dos gastos com educação em economias emergentes

Os orçamentos governamentais de educação no Sul da Ásia e na África Subsaariana estão se expandindo, criando pedidos constantes de livros didáticos e folhas de exame, onde as alternativas digitais ainda são onerosas[1]Banco Mundial, "Adequação dos Gastos Públicos com Educação," worldbank.org . Restrições de infraestrutura, como fornecimento de eletricidade não confiável e acesso limitado a dispositivos, preservam o papel do papel em avaliações de larga escala. As campanhas nacionais de alfabetização amplificam ainda mais os volumes, pois os programas de educação de adultos preferem materiais impressos de baixo custo. Os fornecedores posicionados próximos aos mercados em crescimento desfrutam de vantagens de frete e condições preferenciais de aquisição. À medida que a capacidade fiscal aumenta, as categorias de maior qualidade também ganham espaço, impulsionando a receita orientada pelo mix, apesar do volume estável em tonelagem.

Crescimento na autopublicação e na impressão de livros em tiragens curtas

Os avanços nas impressoras digitais tornam a economia de cópia única viável, permitindo que os autores contornem as tiragens convencionais e solicitem quantidades personalizadas. O padrão desloca a demanda para formatos variados e revestimentos especiais que aumentam o apelo nas prateleiras. Os conversores de papel que conseguem gerenciar pequenos lotes se beneficiam de margens mais altas e menor risco de estoque. A América do Norte e a Europa Ocidental continuam sendo centros para plataformas de autopublicação, mas a adoção é visível na Ásia urbana. A tendência diversifica o consumo, afastando-o dos títulos de grande sucesso para uma configuração de cauda longa que amortece a volatilidade geral no mercado de papel para escrita e impressão.

Demanda corporativa por papelaria de escritório premium na Ásia

Empresas financeiras, jurídicas e de consultoria nos centros de negócios asiáticos reforçam o prestígio da marca por meio de folhas com marca d'água de gramatura elevada e envelopes combinados. Kits de apresentação, relatórios de investimento e contratos cerimoniais exigem categorias premium de papel não revestido sem madeira mecânica. Os fornecedores que oferecem alvura impecável, formação consistente e serviço de entrega rápida garantem acordos-quadro. Embora o uso de folhas per capita esteja caindo, o valor por tonelada vendida neste nicho está aumentando, sustentando a lucratividade em meio à redução dos volumes de commodities no mercado mais amplo de papel para escrita e impressão.

Demanda governamental por papéis de exame no Sul da Ásia e na África

Os regimes de testes de alto risco normalmente imprimem milhões de cadernos de respostas a cada temporada, frequentemente incorporando recursos de segurança como marcas d'água ou códigos de barras. Os ministérios emitem licitações plurianuais que proporcionam visibilidade às fábricas capazes de garantir entregas no prazo. Os picos sazonais exigem armazenagem adequada e programação flexível de capacidade. Como as plataformas digitais alternativas correm o risco de falhas de conectividade, os formuladores de políticas continuam a priorizar os exames em papel, garantindo um fluxo de demanda de base que estabiliza o mercado de papel para escrita e impressão até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A substituição digital e o trabalho remoto reduzem os volumes de papel para cópia | –1.2% | Global, especialmente mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| A volatilidade dos preços da celulose e a inflação de energia comprimem as margens | –0.4% | Global; maior exposição em regiões de alta intensidade energética | Médio prazo (2-4 anos) |

| Mandatos ESG de papel zero das empresas Fortune 500 | –0.3% | América do Norte, Europa, multinacionais | Médio prazo (2-4 anos) |

| Custos de conformidade com o Regulamento de Desmatamento da UE | –0.2% | Europa com impactos globais na cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A substituição digital e o trabalho remoto reduzem os volumes de papel para cópia

Os locais de trabalho híbridos reduzem o consumo per capita em até 60%, pois a colaboração em nuvem elimina a maioria dos trabalhos de impressão internos. O fechamento de escritórios reduz os centros de impressão centralizados, e as plataformas de assinatura eletrônica substituem contratos de múltiplas páginas. A queda é mais pronunciada na América do Norte e na Europa Ocidental, mas os efeitos secundários aparecem na Ásia urbana. O excesso de capacidade resultante desencadeia o fechamento de fábricas, elevando os custos unitários para os produtores remanescentes.

A volatilidade dos preços da celulose e a inflação de energia comprimem as margens

Os choques geopolíticos restringem o fornecimento de fibra e aumentam as tarifas de energia, corroendo a lucratividade mesmo para as fábricas integradas. As tarifas de eletricidade à vista na Europa subiram acima de EUR 200/MWh durante 2024, enquanto a celulose de madeira dura atingiu USD 950/tonelada, forçando alguns produtores a paralisar linhas. Repassar os custos para os clientes finais é difícil, pois as categorias de commodities enfrentam forte concorrência de importações. As fábricas com caldeiras de biomassa própria ou contratos de fibra de longo prazo desfrutam de uma margem de segurança, mas as independentes sofrem compressão de margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Mudanças Premium Reformulam o Mix

O Não Revestido sem Madeira Mecânica detém 42,87% da participação do mercado de papel para escrita e impressão em 2024, sustentado pela versatilidade em usos de escritório, educacionais e transacionais. No entanto, sua tonelagem cai à medida que a digitalização corporativa avança. O segmento ainda se beneficia de pedidos de papel para exame e especificações de papelaria premium, ancorando uma base considerável apesar da contração. O foco competitivo está na otimização de custos por meio de rolos maiores, máquinas mais rápidas e agrupamento regional de fábricas.

O Revestido sem Madeira Mecânica está projetado para registrar um CAGR de 0,11% até 2030, superando todas as outras categorias, pois livros com uso intensivo de imagens, publicações de arte e catálogos de luxo privilegiam a suavidade da superfície. Os conversores agregam valor por meio de acabamentos brilhantes, foscos e acetinados que realçam a profundidade das cores. As conversões estratégicas de fábricas priorizam esta categoria para capturar estabilidade em meio à demanda em mudança. O Não Revestido Mecânico e o Revestido Mecânico juntos encolhem à medida que a publicidade migra para o ambiente online, mas as campanhas regionais de jornais no Sudeste Asiático preservam uma parte da base.

Por Aplicação: Crescimento em Nichos Educacionais e Culturais

A Impressão em Escritório e Doméstica contribui com 35,38% para o tamanho do mercado de papel para escrita e impressão em 2024, mas enfrenta erosão persistente devido à aceleração dos fluxos de trabalho eletrônicos. Os fabricantes respondem com categorias de altíssimo rendimento para reduzir a gramatura enquanto preservam a opacidade, comprimindo os custos de fibra.

Por outro lado, Livros e Periódicos está previsto para crescer a um CAGR de 0,34% até 2030, em um revival seletivo da leitura impressa, auxiliado por surtos de tendências impulsionados pelas redes sociais. A impressão educacional permanece vital, pois as lacunas de infraestrutura limitam o ensino a distância nas economias emergentes. A demanda por revistas e catálogos continua a declinar, mas os títulos de moda e luxo mantêm edições impressas como faróis de marca.

Por Matéria-Prima: A Sustentabilidade Impulsiona a Adoção de Fibra Reciclada

A Fibra Virgem cobre 58,42% dos volumes de 2024, refletindo requisitos não atendidos de alvura e durabilidade em aplicações de arquivo, exame e corporativas. No entanto, o escrutínio da cadeia de suprimentos e as pressões de custo empurram os compradores para um maior teor de material reciclado, elevando a Fibra Reciclada a um CAGR de 0,62%.

O tamanho do mercado de papel para escrita e impressão atribuído às categorias recicladas cresce à medida que as fábricas atualizam as linhas de destintagem e a triagem óptica para atingir alvura ISO de 90+. Os regulamentos da UE e os scorecards ESG corporativos aceleram a substituição, embora a substituição total permaneça improvável onde a resistência e a longevidade são críticas.

Por Canal de Distribuição: Plataformas Digitais Desafiam as Redes Tradicionais

Os Distribuidores e Atacadistas mantêm uma participação de vendas de 40,74% graças à armazenagem, concessão de crédito e entregas de última milha para PMEs. Ainda assim, as Plataformas B2B Online estão crescendo a um CAGR de 0,58%, pois a transparência de preços e os pedidos simplificados atraem os responsáveis por compras.

Os grandes compradores corporativos colocam cada vez mais pedidos globais diretamente com as fábricas, contornando os intermediários para economizar custos. Modelos híbridos emergem: os distribuidores integram vitrines de comércio eletrônico, enquanto as fábricas implantam depósitos regionais para encurtar os prazos de entrega. A dinâmica dos canais torna-se, assim, um diferenciador crítico no mercado de papel para escrita e impressão.

Análise Geográfica

A Ásia-Pacífico controla 56,93% do volume global graças às cadeias de suprimentos integradas, à expansão da alfabetização e às economias de escala na China e na Índia. Somente a China produziu mais de 121 milhões de toneladas de papel e papelão em 2024, abastecendo tanto as necessidades domésticas quanto as de exportação, enquanto se beneficia de redes logísticas eficientes. A Política Nacional de Educação da Índia intensifica a demanda por livros didáticos, e os programas de formação profissional do Sudeste Asiático sustentam pedidos constantes de papel para exame. Os produtores regionais também aproveitam a proximidade com as plantações de fibra na Indonésia, aumentando a competitividade de custos.

O Oriente Médio e a África, embora menores, registram o CAGR mais rápido de 0,75% até 2030, à medida que os governos investem em educação, capacidade administrativa e agendas de diversificação. Os países do Golfo expandem a impressão de documentos seguros para corredores de fintechs, enquanto os estados africanos padronizam os exames centralizados. Os fluxos de importação dominam o fornecimento, oferecendo oportunidades para os conversores regionais estabelecerem capacidade no mercado local que reduza os custos de frete. A crescente urbanização estimula nichos de papelaria premium em centros metropolitanos como Lagos e Nairóbi.

A América do Norte e a Europa continuam a contrair em tonelagem, mas permanecem cruciais para as categorias de alta margem e para a liderança em inovação. O fechamento da fábrica de Ettringen da UPM em 2025 remove 270.000 toneladas de capacidade mecânica não revestida, ilustrando a racionalização em curso. As fábricas que permanecem em operação se voltam para categorias especiais com atributos de sustentabilidade certificados para compradores exigentes. Apesar do declínio de volume, a lucratividade pode melhorar onde os recursos de valor agregado compensam a menor produção.

Cenário Competitivo

A concentração do setor é moderada: os cinco maiores produtores detêm aproximadamente 55% da capacidade mundial, deixando espaço para concorrentes regionais. International Paper, UPM, Stora Enso, Billerud e Suzano buscam investimentos seletivos em linhas especiais enquanto fecham ativos com desempenho abaixo do esperado. Os negócios recentes incluem a joint venture de tecidos da Suzano com a Kimberly-Clark no valor de USD 3,4 bilhões, sinalizando diversificação para categorias adjacentes à base de fibra. [2]Suzano, "Anúncio da Empresa Global de Tecidos," suzano.com

A eficiência operacional continua sendo um campo de batalha crítico. As fábricas automatizam o manuseio de rolos, implantam inteligência artificial para manutenção preditiva e adotam refinadores de economia de energia para reduzir os custos por tonelada. As credenciais de sustentabilidade distinguem ainda mais os líderes de mercado: a análise do ciclo de vida, a certificação FSC ou PEFC e a divulgação completa das emissões de Escopo 1-3 são agora expectativas padrão entre os compradores das empresas Fortune 500. As empresas demonstram conformidade com o Regulamento de Desmatamento da UE por meio de rastreabilidade em blockchain ou dados de sensoriamento remoto, garantindo o status de fornecedor preferencial para clientes europeus. [3]Parlamento Europeu e Conselho, "Regulamento 2023/1115," eur-lex.europa.eu

Os players emergentes no Sul da Ásia e no Oriente Médio e África aproveitam a proximidade com os mercados em crescimento e os menores custos de mão de obra. No entanto, a intensidade de capital e as normas ambientais rigorosas limitam a expansão irrestrita, favorecendo as joint ventures com parceiros tecnológicos estabelecidos. A inovação se concentra na otimização do teor de material reciclado, em papéis com revestimento de barreira para contato com alimentos e em substratos seguros para formulários híbridos digitais, proporcionando novos fluxos de receita além das categorias convencionais.

Líderes do Setor de Papel para Escrita e Impressão

UPM-Kymmene Corporation

Stora Enso Oyj

Sappi Limited

Nippon Paper Industries Co., Ltd.

Oji Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Suzano e Kimberly-Clark formaram uma joint venture de tecidos no valor de USD 3,4 bilhões com capacidade anual de 1 milhão de toneladas, visando uma receita de EUR 2 bilhões até 2030

- Maio de 2025: Irving Pulp and Paper anunciou uma modernização de USD 1,1 bilhão em Saint John para aumentar a produção de celulose em 66% e adicionar geração de energia verde

- Março de 2025: UPM Communication Papers confirmou o fechamento permanente de sua fábrica de Ettringen, removendo 270.000 toneladas de capacidade e economizando EUR 39 milhões anualmente

- Dezembro de 2024: Billerud revelou planos de investimento de SEK 1,4 bilhão para converter as fábricas de Escanaba e Quinnesec para papelão

Escopo do Relatório Global do Mercado de Papel para Escrita e Impressão

| Não Revestido sem Madeira Mecânica |

| Revestido sem Madeira Mecânica |

| Não Revestido Mecânico |

| Revestido Mecânico |

| Impressão em Escritório e Doméstica |

| Livros e Periódicos |

| Revistas e Catálogos |

| Materiais de Publicidade e Promocionais |

| Papelaria e Material Escolar |

| Fibra Virgem |

| Fibra Reciclada |

| Direto (Fábrica para Gráfica / Editora) |

| Distribuidores e Atacadistas |

| Plataformas B2B Online |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Indonésia | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Não Revestido sem Madeira Mecânica | ||

| Revestido sem Madeira Mecânica | |||

| Não Revestido Mecânico | |||

| Revestido Mecânico | |||

| Por Aplicação | Impressão em Escritório e Doméstica | ||

| Livros e Periódicos | |||

| Revistas e Catálogos | |||

| Materiais de Publicidade e Promocionais | |||

| Papelaria e Material Escolar | |||

| Por Matéria-Prima | Fibra Virgem | ||

| Fibra Reciclada | |||

| Por Canal de Distribuição | Direto (Fábrica para Gráfica / Editora) | ||

| Distribuidores e Atacadistas | |||

| Plataformas B2B Online | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Tailândia | |||

| Indonésia | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de papel para escrita e impressão?

O tamanho do mercado de papel para escrita e impressão é de 77,78 milhões de toneladas em 2025.

O mercado de papel para escrita e impressão está crescendo?

Não, espera-se que contraia a um CAGR de –0,51%, atingindo 75,81 milhões de toneladas até 2030.

Qual região detém a maior participação no mercado de papel para escrita e impressão?

A Ásia-Pacífico lidera com 56,93% de participação de mercado em 2024, impulsionada pela grande demanda educacional e de manufatura.

Qual segmento está crescendo mais rapidamente no mercado de papel para escrita e impressão?

O Revestido sem Madeira Mecânica por tipo de produto e Livros e Periódicos por aplicação têm os maiores CAGRs, de 0,11% e 0,34%, respectivamente.

Quem são os principais players do setor de papel para escrita e impressão?

International Paper, UPM, Stora Enso, Billerud e Suzano estão entre os maiores, respondendo juntos por cerca de 55% da capacidade global.

Como as tendências de sustentabilidade estão influenciando as escolhas de matéria-prima?

A Fibra Reciclada está ganhando espaço a um CAGR de 0,62%, à medida que reguladores e compradores pressionam por maior teor de material reciclado e fornecimento livre de desmatamento.

Página atualizada pela última vez em: