Tamanho e Participação do Mercado de Papel Térmico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

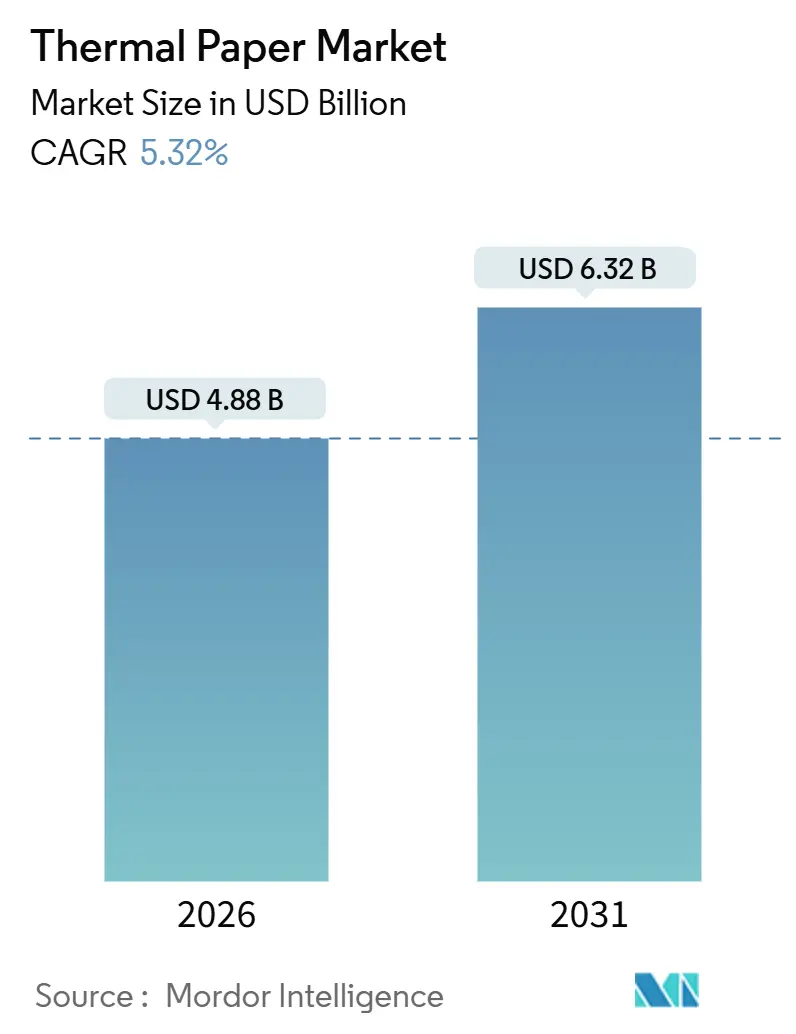

| Tamanho do Mercado (2026) | 4.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel Térmico por Mordor Intelligence

O tamanho do mercado de papel térmico atingiu USD 4,88 bilhões em 2026 e está projetado para alcançar USD 6,32 bilhões até 2031, expandindo-se a um CAGR de 5,32%. As proibições regulatórias sobre compostos de bisfenol estão impulsionando as fábricas em direção a químicas livres de fenol, enquanto os mandatos globais de serialização estão impulsionando a demanda por etiquetas duráveis e de alta resolução. A Ásia-Pacífico continua a ancorar os volumes unitários graças à adoção acelerada de pagamentos eletrônicos, enquanto a América do Sul está adicionando crescimento incremental à medida que os programas de modernização do varejo são implementados. A Europa e a América do Norte estão experimentando compressão de margens devido a oscilações no preço da celulose e aos requisitos de faturamento eletrônico, mas as especialidades em bilhetes e os grades com RFID incorporado estão abrindo nichos premium. A intensidade competitiva está aumentando à medida que os produtores asiáticos expandem a capacidade, mas a diferenciação liderada por tecnologia em integração de sensores, segurança no contato com alimentos e reciclabilidade está permitindo que as fábricas estabelecidas defendam sua participação.

Principais Conclusões do Relatório

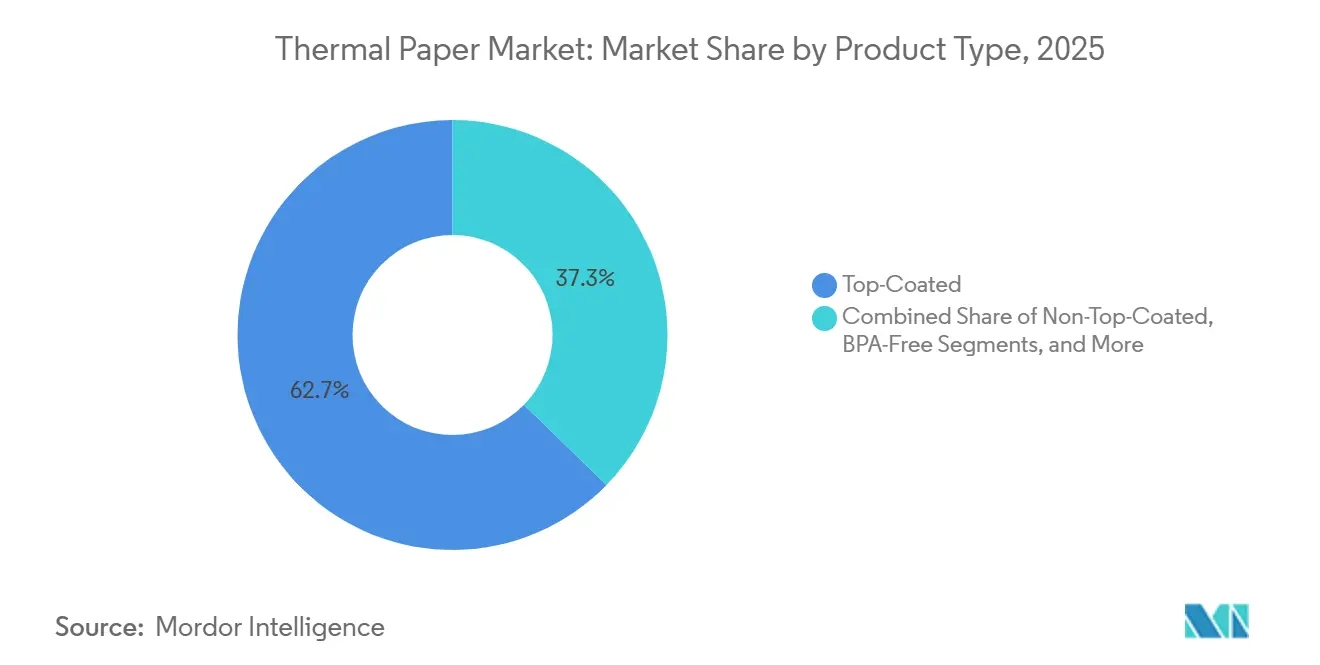

- Por tipo de produto, os grades com cobertura superior lideraram com 62,70% de participação de receita em 2025; as formulações livres de BPA estão avançando a um CAGR de 7,90% até 2031.

- Por peso de base, ≤55 gsm capturou 45,80% da participação do mercado de papel térmico em 2025, enquanto 56-70 gsm está previsto para crescer a um CAGR de 6,50% até 2031.

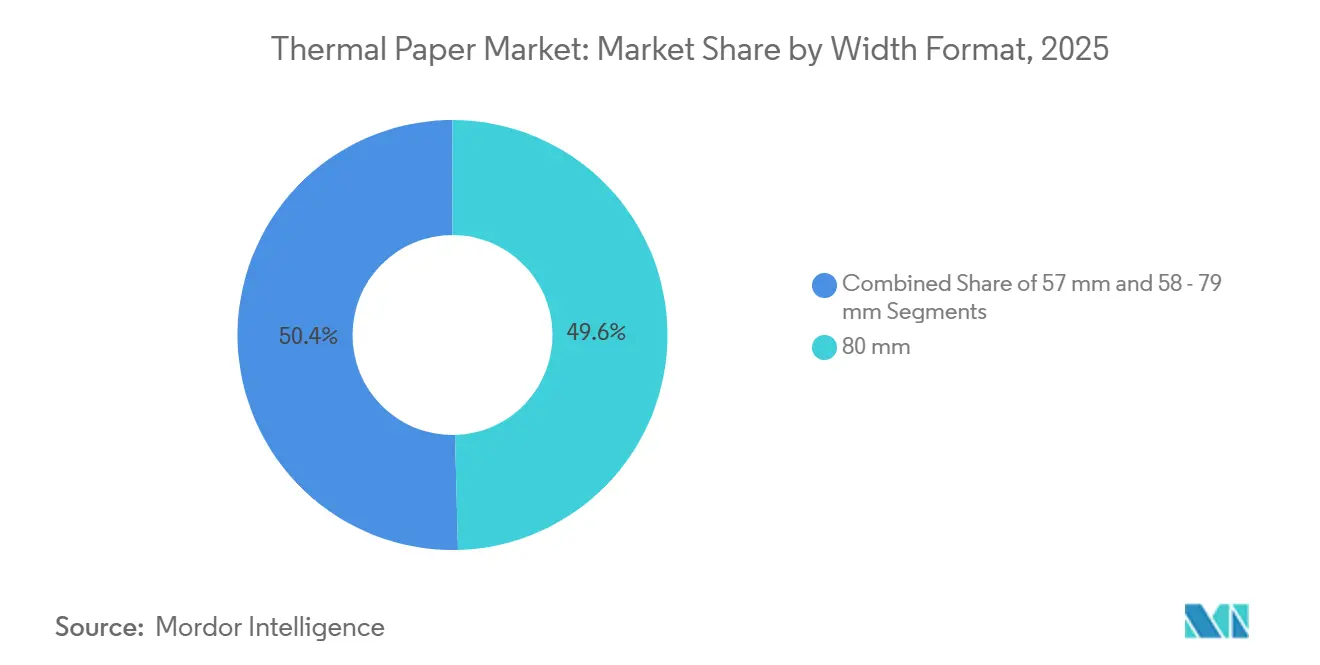

- Por formato de largura, os rolos de 80 mm comandaram 49,60% do tamanho do mercado de papel térmico em 2025 e os rolos de 57 mm estão se expandindo a um CAGR de 6,80% até 2031.

- Por indústria do usuário final, o varejo representou 67,40% da demanda em 2025, enquanto a logística está acelerando a um CAGR de 8,32% até 2031.

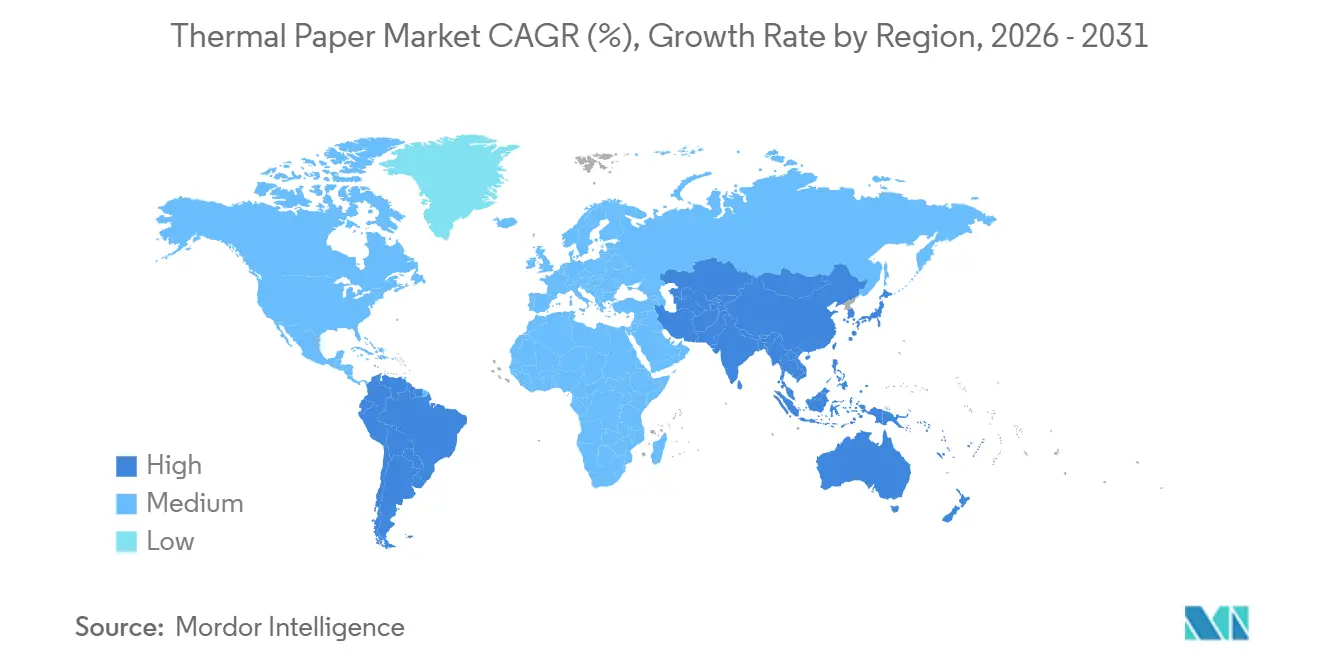

- Por geografia, a Ásia-Pacífico contribuiu com 47,23% da receita em 2025; a América do Sul é a região de crescimento mais rápido a um CAGR de 6,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Papel Térmico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do PDV no Varejo em Economias Emergentes | +1.2% | Núcleo da Ásia-Pacífico, transbordamento para a América do Sul e o Oriente Médio | Médio prazo (2-4 anos) |

| Crescimento da Demanda por Etiquetas de Logística e Comércio Eletrônico | +1.5% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Serialização Obrigatória de Produtos Farmacêuticos e Rotulagem de Cadeia de Frio | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração para Formulações Livres de BPA e Livres de Fenol | +1.1% | Europa e América do Norte, transbordamento regulatório para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de Etiquetas Térmicas Inteligentes com RFID Incorporado | +0.6% | América do Norte e Europa, implantações piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação em Bilhetes com Indicação de Temperatura (TTI) | +0.4% | Global, adoção precoce no setor farmacêutico e na cadeia de frio alimentar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do PDV no Varejo em Economias Emergentes

O rápido crescimento nos ecossistemas de pagamento eletrônico está estimulando novas instalações de hardware e o consumo recorrente de rolos. A base instalada da Índia cresceu para 11,2 milhões de terminais em janeiro de 2025, um salto de 29% que acompanhou um surto nas transações baseadas em QR, mas os recibos impressos continuam sendo obrigatórios para conformidade com o imposto sobre bens e serviços[1]Fonte: Banco de Reserva da Índia, "Indicadores do Sistema de Pagamento," rbi.org.in. Padrões semelhantes na Indonésia, Vietnã e no Conselho de Cooperação do Golfo estão consolidando pedidos de alto volume para grades de baixo custo, mesmo com a proliferação dos canais digitais. Fornecedores de equipamentos que agrupam rolos de recibos com contratos de serviço estão reforçando os relacionamentos entre fábricas e conversores, e os subsídios para a integração de pequenos comerciantes amplificam a tonelagem incremental. Consequentemente, o mercado de papel térmico está testemunhando a diversificação de canais em segmentos de micro-comerciantes que historicamente dependiam de faturas manuscritas.

Crescimento da Demanda por Etiquetas de Logística e Comércio Eletrônico

Os centros de distribuição estão escalando o consumo de etiquetas mais rapidamente do que os recibos de varejo à medida que o volume de encomendas aumenta. Os gastos com automação de armazéns estão previstos para crescer do nível global de USD 26,5 bilhões em 2024 para USD 116 bilhões até 2034, traduzindo-se em implantações exponenciais de impressoras por instalação. O roteiro da GS1 para migrar de códigos 1-D para 2-D até 2031 exige maior uniformidade de revestimento e maior resolução de imagem. As penalidades por falha de etiquetas nas operações de última milha incentivam os conversores a especificar grades de 56-70 gsm de médio porte com coberturas superiores robustas, direcionando a receita para fábricas capazes de controle consistente de calibre. A demanda da logística, combinada com a expansão do comércio eletrônico de mercearia, está transformando o segmento no principal motor de crescimento do mercado de papel térmico.

Serialização Obrigatória de Produtos Farmacêuticos e Rotulagem de Cadeia de Frio

A Lei de Segurança da Cadeia de Fornecimento de Medicamentos da FDA dos EUA agora obriga identificadores a nível de unidade que suportem ciclos de congelamento e descongelamento e múltiplas leituras. A Diretiva de Medicamentos Falsificados da Europa impõe obrigações comparáveis. As etiquetas devem resistir à condensação e a temperaturas abaixo de zero, levando os empacotadores farmacêuticos a adotar estoques com cobertura superior, livres de fenol, validados para desempenho a -30 °C. O GS1 EPCIS 2.0 aumenta ainda mais a demanda por adesivos habilitados para sensores que se combinam com registros em blockchain, melhorando a rastreabilidade. As fábricas que oferecem reveladores de baixa migração e bases anticurvatura estão garantindo acordos de fornecimento de longo prazo com embaladores terceirizados.

Migração para Formulações Livres de BPA e Livres de Fenol

O Regulamento Europeu 2024/3190 proíbe o bisfenol A em substratos de contato com alimentos a partir de janeiro de 2025, desencadeando auditorias globais de marcas. Os varejistas cautelosos com litígios sob a Proposição 65 da Califórnia estão substituindo os grades convencionais. A plataforma "sem fenóis adicionados" da Appvion e as linhas THERMOSCRIPT certificadas da Mitsubishi HiTec estão ganhando força, com prêmios de preço de 10-15%. Embora os custos iniciais de conversão desafiem os pequenos conversores, a mitigação de riscos e as agendas de sustentabilidade corporativa superam o ônus financeiro, acelerando uma mudança estrutural em toda a indústria de papel térmico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Insumos de Celulose e Leucocorante | −0.8% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de Recibos Digitais e Faturamento Eletrônico | −1.0% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escrutínio Regulatório sobre Produtos Químicos de Bisfenol | −0.5% | Europa e América do Norte, transbordamento para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Impostos da UE sobre Carbono nas Fronteiras para Rolos Térmicos Asiáticos | −0.3% | Europa, impactando os exportadores asiáticos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Insumos de Celulose e Leucocorante

Os índices de preços ao produtor para celulose de madeira atingiram 213,2 em novembro de 2025, enquanto os índices de papel convertido subiram ainda mais, comprimindo a rentabilidade a jusante. Os leucocorantes especializados dependem de catalisadores metálicos agora sujeitos a restrições de exportação chinesas, ampliando os picos de custo químico. As fábricas europeias confrontadas com tarifas de energia elevadas e limites de emissão mais rígidos enfrentam a maior erosão de margem. As estratégias de cobertura e a integração retroativa na celulose tornaram-se críticas, mas os players de pequeno e médio porte carecem de escala, acelerando a consolidação dentro do mercado de papel térmico.

Adoção de Recibos Digitais e Faturamento Eletrônico

Os governos em toda a Área Econômica Europeia e no Reino Unido programaram o faturamento eletrônico obrigatório de IVA antes de 2030, sinalizando um declínio estrutural nos rolos de recibos de baixa margem[2]Fonte: Governo do Reino Unido, "Tornando o Imposto Digital para o IVA," gov.uk. As instituições financeiras e os grandes varejistas agora padrão para comprovantes de compra enviados por e-mail, citando economias de custos de 60-80% e metas de sustentabilidade. Embora as economias emergentes ainda exijam rastros em papel, a trajetória é clara: os mercados maduros testemunharão atrito secular de volume. As fábricas estão compensando a erosão ao se voltarem para aplicações de logística e etiquetas inteligentes, mas o obstáculo permanece significativo para as curvas gerais de demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Grades Livres de Fenol Expandem as Faixas Premium

As variantes com cobertura superior dominaram a receita de 2025, um reflexo das rigorosas necessidades de qualidade de impressão nos caixas. As linhas livres de BPA, no entanto, estão alcançando um ritmo de crescimento de 7,90% à medida que os principais varejistas se alinham com a legislação de contato com alimentos na Europa e na Califórnia. A tecnologia livre de fenol da Appvion e da Mitsubishi HiTec está conquistando espaço premium nas prateleiras, apoiada pelas validações de segurança alimentar da ISEGA e da FDA. Os grades de segurança especiais empregam fibras ultravioleta e indicadores de adulteração favorecidos por loterias e órgãos de emissão de bilhetes, mantendo a demanda de nicho mesmo com a perda de participação do estoque não revestido com cobertura superior commoditizado. O tamanho do mercado de papel térmico para subsegmentos livres de fenol deve escalar de forma constante até 2031 à medida que jurisdições adicionais copiam as normas da UE.

O posicionamento competitivo está se bifurcando à medida que os principais integrados de celulose a papel capitalizam o conhecimento em química para certificar produtos mais seguros, enquanto os conversores que dependem de rolos jumbo de terceiros arriscam a rotatividade de clientes. As taxas de certificação elevadas, embora significativas, concedem vantagens defensáveis aos pioneiros, permitindo-lhes negociar contratos plurianuais com redes globais de restaurantes de serviço rápido interessadas em suprimentos químicos conformes.

Por Peso de Base: Os Grades de Médio Porte Equilibram Custo e Durabilidade

Os rolos ≤55 gsm continuam a impulsionar volumes no varejo de mercearia e com desconto porque a base reduzida reduz os gastos diretos com material e estende o tempo de funcionamento da impressora. No entanto, as carteiras de pedidos mostram uma migração em direção ao material de 56-70 gsm nos centros de distribuição omnicanal, onde as demandas de manuseio mecânico exigem resistência ao rasgo e clareza de código de barras. A participação do mercado de papel térmico desta faixa de peso médio continuará aumentando à medida que os transportadores padronizam substratos mais espessos que reduzem os incidentes de classificação incorreta. As pesquisas da GS1 revelam falhas semanais de legibilidade em 70% dos armazéns, levando as equipes de compras a priorizar revestimentos robustos.

Os grades supraduráveis acima de 70 gsm permanecem indispensáveis nas adesivos de terminais de contêineres e nas etiquetas de bagagem de companhias aéreas. A série linerless LL 77 da Mitsubishi exemplifica como construções mais pesadas podem compensar os custos de adesivo enquanto eliminam os liners siliconados, aumentando as credenciais de sustentabilidade. Para as fábricas, a elasticidade no controle de calibre e umidade em uma ampla faixa de peso oferece um caminho para aprofundar a participação na carteira entre os conversores que buscam um único fornecedor para múltiplas classes de etiquetas no mercado de papel térmico.

Por Formato de Largura: Os Rolos Compactos Ganham Tração no Transporte Público e Estacionamento

A largura de 80 mm permanece o principal formato de impressão no varejo, mas seu domínio proporcional está diminuindo à medida que as infraestruturas urbanas migram para dispositivos compactos. Os validadores de ônibus, os parquímetros e os tablets portáteis para pedidos em restaurantes especificam cada vez mais os rolos de 57 mm para minimizar a profundidade dos gabinetes, e os leitores de micro-comerciantes impulsionados pelo UPI da Índia espelham essa preferência. Consequentemente, as fábricas com slitters de múltiplas larguras podem maximizar o tempo de funcionamento alternando entre rolos master de 57 mm e 80 mm, uma flexibilidade que plantas menores não possuem.

Enquanto isso, os formatos intermediários de 58-79 mm estão perdendo popularidade, levando à racionalização de SKUs nos catálogos dos conversores. Os varejistas que consolidam frotas de hardware exploram descontos por volume ao padronizar a largura do papel, comprimindo as margens de qualquer fornecedor incapaz de corresponder aos formatos dominantes. O tamanho do mercado de papel térmico vinculado aos rolos de 57 mm está crescendo a partir de uma base mais baixa, mas capturará uma parcela crescente das vendas unitárias incrementais até 2031.

Por Indústria do Usuário Final: A Logística Supera o Crescimento do Varejo

O varejo ainda entregou 67,40% da demanda total em 2025, mas sua trajetória está se estabilizando sob as pressões gêmeas dos programas de recibos eletrônicos e da mistura omnicanal. A logística, por outro lado, está crescendo a 8,32% graças à crescente penetração do comércio eletrônico, que superou 15,9% das vendas de varejo nos EUA no final de 2024. As etiquetas serializadas de cadeia de frio exigidas pela FDA intensificam a complexidade das especificações de material, aumentando as margens para fornecedores conformes. O setor bancário, anteriormente um canal estável para rolos de diário de caixas eletrônicos, está se contraindo mais rapidamente à medida que depósitos móveis e saques sem cartão reduzem a produção de papel.

As aplicações de emissão de bilhetes e jogos preservam volumes estáveis porque os reguladores frequentemente exigem comprovante auditável de jogo, mas a adoção crescente de carteiras digitais está começando a corroer essa base. No geral, o mix de usuários finais está se inclinando em direção a setores onde o rastreamento de pacotes e a resiliência ambiental são importantes, reforçando a tendência de premiumização dentro da indústria de papel térmico.

Análise Geográfica

A Ásia-Pacífico manteve uma fatia dominante de 47,23% da receita em 2025. A crescente presença de PDV da Índia e a cadeia de suprimentos verticalmente integrada da China ancoram economias de escala, enquanto o Japão e a Coreia do Sul absorvem grades farmacêuticos e eletrônicos de alta especificação. Os programas governamentais que incentivam o comprovante de compra digital, mas imprimível, preservam o consumo de base mesmo com a disseminação dos aplicativos de fintechs. A Austrália e a Nova Zelândia buscam metas de sustentabilidade que favorecem fibras recicladas, mas o atrito de volume é mitigado pela impressão em quiosques relacionados ao turismo.

A América do Sul é a região de crescimento mais rápido, registrando um CAGR de 6,41% até 2031, à medida que o Brasil e a Argentina transitam de dinheiro para ecossistemas de cartão mais QR. O faturamento eletrônico obrigatório complementa, em vez de canibalizar, o uso de etiquetas térmicas, porque as encomendas de saída ainda exigem identificadores adesivos. As fábricas domésticas protegem-se da volatilidade do frete, mas as importações asiáticas permanecem competitivas em termos de custo puro, pressionando os produtores locais a se concentrar na agilidade de serviço.

A perspectiva da Europa é mais moderada. A proibição do bisfenol A em vigor em 2025 catalisou reformulações custosas em todo o continente, enquanto a volatilidade dos insumos de celulose e as rigorosas regras de reciclabilidade pesam sobre a rentabilidade. A Alemanha abriga duas das maiores linhas livres de fenol do mundo, mantendo uma vantagem tecnológica. O esquema eletrônico de IVA do Reino Unido para 2029 pressagia um declínio adicional nos volumes de recibos, embora os centros logísticos em torno de Roterdão e Antuérpia continuem a absorver estoques de etiquetas.

A América do Norte mistura maturidade com inovação. A serialização pela FDA está impulsionando atualizações de etiquetas farmacêuticas, e o comércio eletrônico mantém os volumes de adesivos para encomendas em alta. No entanto, as divisões de varejo estão experimentando recibos exclusivamente por código QR entregues via SMS, reduzindo os pedidos de rolos a jusante. A localização da cadeia de suprimentos no México está injetando novos investimentos em conversores para atender às fábricas de nearshoring.

O Oriente Médio e a África permanecem incipientes, mas promissores. Os estados do Conselho de Cooperação do Golfo investem em sistemas de trânsito de cidades inteligentes que exigem bilhetes compactos de 57 mm, e as fábricas de exportação da Turquia aproveitam a proximidade com a Europa. A África Subsaariana enfrenta complexidades de direitos de importação, mas os quiosques de dinheiro móvel estão semeando demanda de base que se multiplicará à medida que a infraestrutura se consolida.

Cenário Competitivo

A estrutura do setor é moderadamente fragmentada. Os cinco maiores fornecedores respondem por pouco menos de 60% da produção global, conferindo um índice de concentração de mercado de 6. A receita térmica da Oji Holdings no exercício fiscal de 2024 de JPY 236.376 milhões (USD 1.590 milhões) demonstrou resiliência em meio a oscilações nas matérias-primas[3]Fonte: Oji Holdings Corporation, "Resultados Financeiros do Exercício Fiscal 2024," ojiholdings.co.jp. A Koehler Paper e a Mitsubishi HiTec aproveitam suas bases europeias para garantir atualizações rápidas de certificação, enquanto os concorrentes asiáticos, como a Chenming e a Hansol, exploram preços de matéria-prima mais baixos.

As manobras estratégicas enfatizam químicas mais seguras e a convergência de etiquetas inteligentes. O lançamento "sem fenóis adicionados" da Appvion antecipou as mudanças regulatórias e desbloqueou contas farmacêuticas. O linerless LL 77 da Mitsubishi HiTec ilustra a diversificação de produtos que se alinha com as metas de redução de carbono. Várias fábricas estão pilotando substratos com RFID incorporado compatíveis com o GS1 EPCIS 2.0, visando a transparência da cadeia de frio. As discussões de fusões e aquisições centram-se em aquisições horizontais de conversores de rolos que concedem aos produtores canais a jusante cativos. As pressões de custo da celulose e da energia estão acelerando projetos de automação nas linhas de revestimento e corte para proteger as margens.

A mitigação de riscos de fornecimento é outro tema. Os compradores europeus buscam fornecimento duplo fora da China para leucocorantes, incentivando empresas químicas japonesas e americanas a escalar caminhos de síntese alternativos. As fábricas com contratos antecipados de celulose e ativos de kraft integrados podem amortecer picos de preço, concedendo-lhes poder de precificação ao negociar programas de entrega de longo prazo com grandes varejistas e fornecedores terceirizados de logística.

Líderes do Setor de Papel Térmico

Ricoh Company, Ltd.

Appvion, LLC.

Koehler Paper SE

Hansol Paper Co., Ltd

Thermal Solutions International, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Koehler Paper comissionou uma linha de revestimento livre de fenol de USD 35 milhões em Oberkirch, Alemanha, aumentando a capacidade europeia em 25%.

- Novembro de 2025: Os dados de preços ao produtor do BLS mostraram o índice de celulose de madeira em 213,2, refletindo a pressão de custos que levou vários conversores norte-americanos a anunciar aumentos de preços de 7% a partir do primeiro trimestre de 2026.

- Junho de 2025: A rede UPI da Índia processou 18,4 bilhões de transações e os pontos de aceitação de QR ultrapassaram 678 milhões, consolidando a demanda por rolos de recibos de baixo custo.

- Março de 2025: O FMI relatou que o volume mensal de pagamentos digitais da Índia superou 18 bilhões, sublinhando a demanda sustentada por rolos de grade para varejo.

Escopo do Relatório Global do Mercado de Papel Térmico

O papel térmico é um meio de registro especializado para impressoras térmicas que produz imagens sem tinta quando exposto ao calor. Seu revestimento termossensível muda de cor para preto, permitindo a criação direta de imagens por meio da transferência de energia térmica. Essa tecnologia elimina a necessidade de cartuchos de tinta ou fitas, tornando-a econômica e de baixa manutenção. Os revestimentos de papel térmico consistem em corantes e reveladores que reagem ao calor e são comumente usados em sistemas de ponto de venda, impressoras de recibos, máquinas de emissão de bilhetes e equipamentos médicos. As impressões são nítidas e duráveis, mas podem desbotar se expostas ao calor ou à luz solar. Apesar das sensibilidades ambientais, o papel térmico permanece famoso por sua conveniência e confiabilidade em diversas indústrias.

O mercado de papel térmico é segmentado por indústria do usuário final (PDV, etiquetas, entretenimento, médico e farmacêutico e outras indústrias do usuário final) e geografia (América do Norte, América Latina, Europa, Ásia e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Com Cobertura Superior |

| Sem Cobertura Superior |

| Livre de BPA |

| Livre de Fenol |

| Grades Especiais de Cores e Segurança |

| Igual a 55 gsm |

| 56 - 70 gsm |

| Acima de 70 gsm |

| 57 mm |

| 58 - 79 mm |

| 80 mm |

| Varejo |

| Logística |

| Emissão de Bilhetes, Loteria e Jogos |

| Bancário e Financeiro |

| Médico e Farmacêutico |

| Estacionamento e Transporte Público |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Com Cobertura Superior | |

| Sem Cobertura Superior | ||

| Livre de BPA | ||

| Livre de Fenol | ||

| Grades Especiais de Cores e Segurança | ||

| Por Peso de Base | Igual a 55 gsm | |

| 56 - 70 gsm | ||

| Acima de 70 gsm | ||

| Por Formato de Largura | 57 mm | |

| 58 - 79 mm | ||

| 80 mm | ||

| Por Indústria do Usuário Final | Varejo | |

| Logística | ||

| Emissão de Bilhetes, Loteria e Jogos | ||

| Bancário e Financeiro | ||

| Médico e Farmacêutico | ||

| Estacionamento e Transporte Público | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda por etiquetas de logística está crescendo dentro do mercado de papel térmico?

O segmento de logística está se expandindo a um CAGR de 8,32% até 2031, superando o varejo e impulsionado pela automação de armazéns e pelos volumes de atendimento do comércio eletrônico.

Quais regulamentações estão afetando mais as formulações químicas nos papéis de recibos térmicos?

O Regulamento Europeu 2024/3190 proíbe o bisfenol A em papéis de contato com alimentos a partir de 2025, levando à conversão global para químicas livres de fenol e livres de BPA.

Por que a América do Sul é a geografia de crescimento mais rápido para papel térmico?

A modernização do varejo e a rápida adoção de pagamentos digitais no Brasil e na Argentina estão impulsionando a implantação de hardware de ponto de venda, entregando um CAGR regional de 6,41% até 2031.

Qual segmento de produto comanda a maior participação do mercado de papel térmico?

Os grades com cobertura superior detinham 62,70% de participação de receita em 2025 devido ao seu domínio na impressão de ponto de venda no varejo.

Página atualizada pela última vez em: