Tamanho e Participação do Mercado de Papel Tissue

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

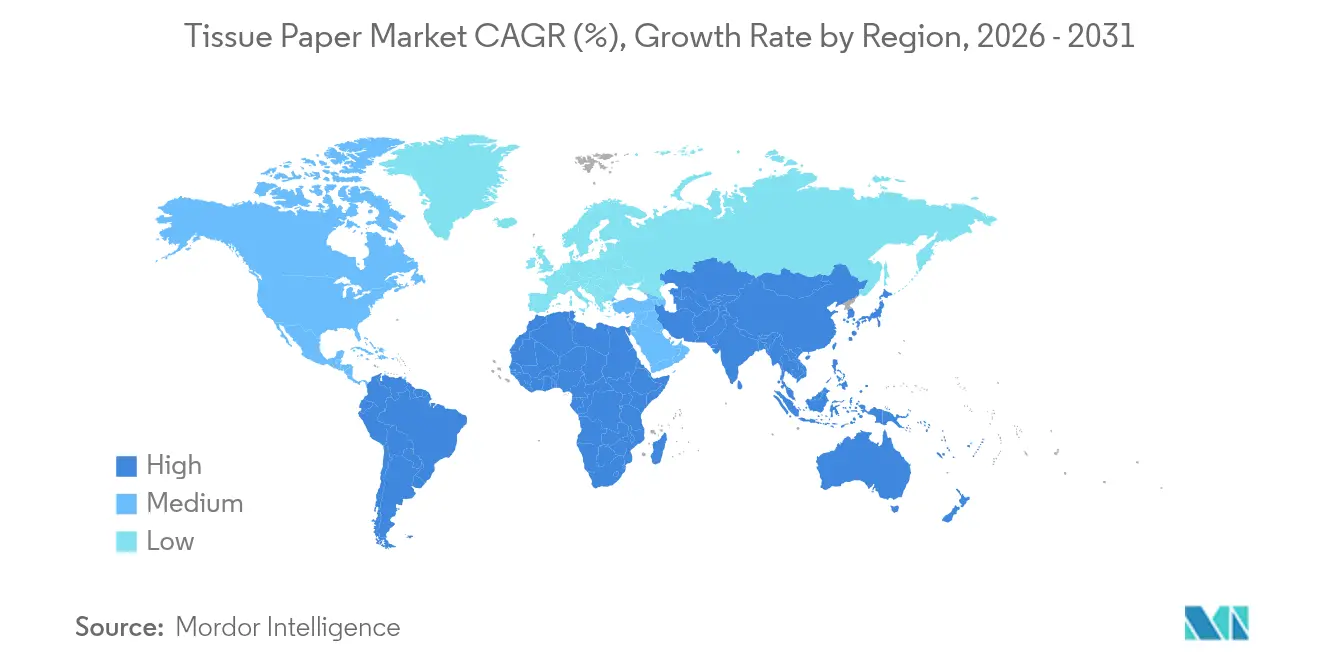

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel Tissue pela Mordor Intelligence

O mercado global de papel tissue foi avaliado em USD 22,03 bilhões em 2025 e estima-se que cresça de USD 23,2 bilhões em 2026 para atingir USD 30,01 bilhões até 2031, a um CAGR de 5,29% durante o período de previsão (2026-2031). Esta expansão demonstra a capacidade do mercado de papel tissue de absorver custos elevados de fibra e energia, mantendo a demanda do consumidor. Grandes fábricas integradas comprometeram mais de USD 3 bilhões em nova capacidade e aquisições desde 2024, evidenciando confiança no consumo estável de longo prazo. Os produtores norte-americanos estão modernizando linhas com tecnologia de secagem através do ar (TAD) que reduz as operações manuais em 85%, enquanto os conversores da Ásia-Pacífico escalam as grades de fibra reciclada para atender às necessidades de higiene urbana. A pressão regulatória — do Regulamento de Embalagens e Resíduos de Embalagens da UE (PPWR) ao Regulamento da UE sobre Desmatamento (EUDR) — está remodelando as estratégias de abastecimento e embalagem, mas simultaneamente criando nichos para produtos certificados e rastreáveis. Do lado da demanda, a reabertura comercial de escritórios, escolas e estabelecimentos HoReCa está impulsionando o canal fora do lar e deslocando o mix em direção a formatos de toalha e guardanapo de maior margem.

Principais Conclusões do Relatório

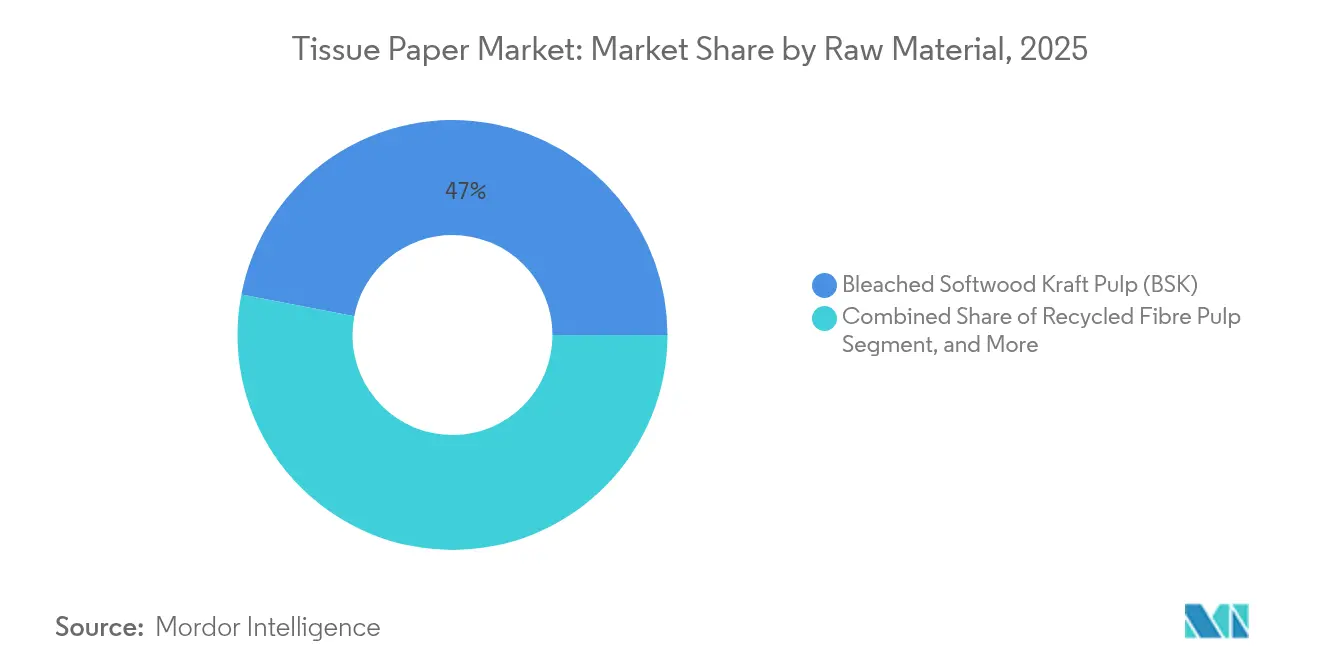

- Por matéria-prima, a Pasta Kraft de Madeira Macia Branqueada deteve 46,98% da participação de mercado de papel tissue em 2025, enquanto a pasta de fibra reciclada está projetada para expandir a um CAGR de 6,34% até 2031.

- Por tipo de produto, o papel higiênico representou 57,90% do tamanho do mercado de papel tissue em 2025; o papel toalha avança a um CAGR de 6,73% até 2031.

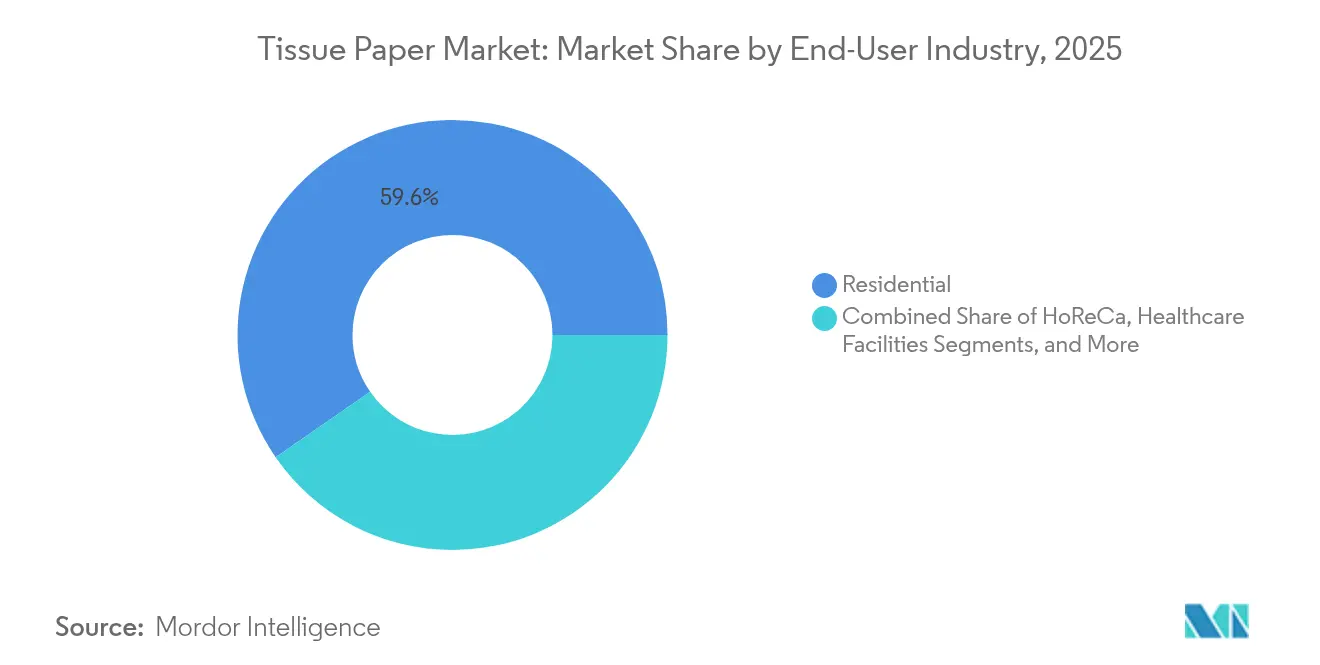

- Por usuário final, o segmento residencial representou 59,62% do tamanho do mercado de papel tissue em 2025, e escritórios e instituições de ensino progridem a um CAGR de 6,72% até 2031.

- Por canal de distribuição, o varejo offline controlou 50,68% da participação de mercado de papel tissue em 2025, enquanto as vendas online se ampliam a um CAGR de 6,84% durante o período de previsão.

- Por geografia, a América do Norte liderou com 37,95% de participação de receita em 2025; a Ásia-Pacífico deve crescer a um CAGR de 7,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Papel Tissue*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento dos gastos com higiene e saneamento | +1.2% | Global (mais intenso na Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Rápida reabertura do segmento fora do lar pós-COVID | +0.9% | América do Norte e Europa; reflexos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adições de capacidade de grandes fábricas integradas | +0.8% | América do Norte e América Latina | Longo prazo (≥ 4 anos) |

| Expansão de marcas próprias de tissue liderada pelo comércio eletrônico | +0.7% | América do Norte e Europa; crescimento na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Mandatos de embalagens livres de plástico | +0.4% | Europa e América do Norte; reflexos regulatórios globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Gastos com Higiene e Saneamento

O crescente conhecimento sobre saúde pública está se traduzindo em uso sustentado de tissue. Programas nacionais como o Swachh Bharat Mission da Índia proporcionaram acesso a banheiros a 100 milhões de domicílios rurais, modificando hábitos de higiene e adicionando novo volume ao mercado de papel tissue. [1]M. Dey et al., "Cleaning Bharat (India): A Scoping Review...," mdpi.com Compradores institucionais também elevam as especificações: ensaios randomizados em escolas comprovam que lenços descartáveis reduzem a contaminação de forma mais eficaz do que as soluções tradicionais, reforçando a demanda por toalhas de alta resistência úmida. Estabelecimentos de saúde priorizam capas de assento antibacterianas, uma subcategoria projetada para atingir USD 602,5 milhões até 2028, enquanto serviços de limpeza comercial avaliados em USD 117 bilhões em 2025 incorporam protocolos diários à base de papel. À medida que os orçamentos de higiene se expandem, produtores com portfólios FSC e Green Seal conquistam preferência de aquisição em hospitais, aeroportos e universidades.

Rápida Reabertura do Segmento Fora do Lar Pós-COVID

Os mandatos de retorno ao escritório e o restabelecimento do fluxo de clientes em estabelecimentos HoReCa estão revivendo o consumo fora do lar. Nos Estados Unidos, agências federais relataram ruptura de estoque de papel higiênico durante o primeiro trimestre de 2025, expondo aquisições adiadas e desencadeando contratos acelerados. Conversores europeus como a Lucart geraram EUR 765 milhões (USD 817 milhões) em 2024 com base na força das toalhas e guardanapos fora do lar produzidos a partir de fibras recicladas, ilustrando a recuperação do canal. Operadores de serviços de alimentação, responsáveis por 27,5% do desperdício total de alimentos, estão adotando guardanapos premium para apoiar uma apresentação mais limpa, elevando assim o valor geral por quilograma. Os fabricantes estão colaborando com gestores de instalações para instalar dispensadores inteligentes que reduzem o uso excessivo e fornecem alertas de reabastecimento em tempo real, transformando a higiene em uma oferta de serviço orientada por dados.

Adições de Capacidade de Grandes Fábricas de Papel Integradas

Investimentos de longo ciclo estão remodelando o abastecimento global. O complexo de pasta de eucalipto de 2,1 milhões de toneladas da UPM no Uruguai, inaugurado em 2024, aumenta a disponibilidade de madeira dura para os produtores de tissue chineses em mais de 50%. Na América do Norte, a Georgia-Pacific concluiu uma expansão de USD 550 milhões em Green Bay, adicionando uma linha TAD dedicada a papel toalha e reduzindo os requisitos de mão de obra manual em 85%. Simultaneamente, a Kimberly-Clark reservou mais de USD 2 bilhões para nova capacidade nos Estados Unidos, incluindo uma unidade greenfield em Warren, Ohio, que empregará 900 trabalhadores. Esses projetos não apenas fecham lacunas regionais de abastecimento, mas também incorporam cogeração de biomassa e circuitos de reciclagem de água para reduzir as emissões de escopo 1.

Expansão de Marcas Próprias de Tissue Liderada pelo Comércio Eletrônico

As plataformas online estão redefinindo como os domicílios repõem tissue. Modelos de assinatura enviam pacotes de vários meses diretamente aos consumidores, suavizando a demanda e reduzindo as emissões da última milha por meio de densidade otimizada de encomendas. Os varejistas aproveitam o formato lançando envelopes isolantes recicláveis à base de papel que se alinham com iniciativas livres de plástico. Pesquisas de sustentabilidade no Reino Unido mostram que 78% dos compradores classificam a biodegradabilidade como crítica nas escolhas de embalagem, levando os operadores de marcas próprias a divulgar proeminentemente a composição de fibra reciclada. Os fabricantes de marcas respondem elevando a qualidade: a Georgia-Pacific relançou sua linha ARIA como um produto de três camadas feito inteiramente de fibra reciclada, posicionando a sustentabilidade como um atributo premium.

Análise de Impacto das Restrições do Mercado de Papel Tissue*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços da pasta virgem | -0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Reação ESG contra o desmatamento | -0.6% | Europa e América do Norte; propagando-se para cadeias de abastecimento globais | Médio prazo (2-4 anos) |

| Desequilíbrio de contêineres de frete pós-pandemia | -0.4% | Rotas Ásia-Europa e Transpacífico | Curto prazo (≤ 2 anos) |

| Demanda fraca em economias de baixa renda | -0.3% | África Subsaariana e partes do Sul da Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Pasta Virgem

Oscilações acentuadas na Pasta Kraft de Madeira Macia Branqueada do Norte e na pasta de eucalipto têm estreitado as margens dos produtores de tissue, forçando algumas fábricas a acelerar os ensaios de substituição de fibra. O fechamento de linhas mais antigas de pasta fluff nos Estados Unidos acrescenta maior incerteza de abastecimento, incentivando os conversores a gerir estoques de forma preventiva ou a bloquear contratos plurianuais. O comprimento de fibra mais curto da madeira dura melhora a maciez, mas a ampliação do diferencial de preço em relação à madeira macia levanta questões sobre o mix de custos para o papel higiênico premium. Os produtores estão experimentando bambu e palha de trigo para diversificar os insumos, mas a disponibilidade em grande escala ainda está nascente. O planejamento de paradas das fábricas e a análise de compras tornam-se, portanto, disciplinas críticas para salvaguardar a rentabilidade.

Reação ESG contra o Desmatamento

O EUDR, em vigor desde 30 de dezembro de 2024, exige o rastreamento de geolocalização dos insumos de madeira e impõe multas equivalentes a pelo menos 4% da receita na UE pelo não cumprimento. [2]Programa para o Reconhecimento da Certificação Florestal, "Software do Regulamento da UE sobre Desmatamento," pefc.org Apenas um quinto das empresas possui programas robustos de combate ao desmatamento, indicando lacunas consideráveis de preparação. Fábricas com plantações próprias ganham vantagem porque podem certificar a origem com maior facilidade, enquanto os conversores dependentes de múltiplos fornecedores terceiros enfrentam camadas adicionais de diligência devida. A divisão de papel de liberação da Sappi já está construindo a infraestrutura de tecnologia da informação para emitir as Declarações de Diligência Devida obrigatórias, destacando a sobrecarga operacional agora incorporada nas remessas transfronteiriças. [3]Sappi, "Papel de Liberação e o Regulamento da UE sobre Desmatamento," sappi.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Papel Tissue

Por Matéria-Prima:

Força da Madeira Macia Encontra o Impulso da Fibra RecicladaA Pasta Kraft de Madeira Macia Branqueada representa quase metade do tamanho do mercado de papel tissue em 2025, mantendo os níveis de resistência e absorção premium exigidos pelas grades de banheiro e facial de luxo. No entanto, a fibra reciclada apresenta o crescimento mais rápido, expandindo a um CAGR de 6,34% à medida que os conversores respondem ao escrutínio do EUDR e às promessas de economia circular dos proprietários de marcas. Várias linhas europeias integram agora tecnologia de secagem através do ar que eleva as folhas recicladas a uma maciez próxima à da fibra virgem, atenuando as históricas lacunas de qualidade. A participação de mercado de papel tissue para fibras alternativas como o bambu permanece em um único dígito, mas desperta interesse de ecolabels de nicho que buscam reivindicações livres de desmatamento. A pasta kraft de madeira dura complementa a madeira macia em estruturas de múltiplas camadas para melhorar o toque sem elevar o custo da mistura, enquanto a pasta quimiotermomecânica de alto rendimento atende guardanapos de linha de valor e rolos fora do lar.

O avanço da fibra reciclada também se alinha com as mudanças nas embalagens dos proprietários de marcas. À medida que as empresas de bens de consumo migram para embalagens à base de papel para satisfazer metas livres de plástico, as taxas de coleta de papelão ondulado e caixas dobráveis pós-consumo aumentam, melhorando a disponibilidade de mistura para o tissue. Fábricas que instalam unidades de destintamento visam esses fluxos, capturando economias de custo e reduzindo as pegadas de carbono de escopo 3. Ao longo do horizonte de previsão, a penetração da mistura reciclada está prevista para moderar a exposição à pasta virgem, dando aos fornecedores com diversificação de risco uma posição negocial mais forte.

Por Tipo de Produto:

Dominância do Papel Higiênico, Ascensão das ToalhasOs rolos de papel higiênico detiveram 57,90% da participação de mercado de papel tissue em 2025, devido a hábitos domésticos arraigados e ao abastecimento de estoque em época de pandemia. Ainda assim, o papel toalha exibe a trajetória mais elevada a um CAGR de 6,73%, impulsionado pelos elevados padrões de limpeza de superfícies em estabelecimentos comerciais e pela substituição doméstica de panos de prato têxteis. O tamanho do mercado de papel tissue para toalhas recebe um impulso adicional da capacidade TAD que oferece texturas macias e semelhantes a tecido, valorizadas nos segmentos de cozinha premium. Os lenços faciais mantêm relevância por meio de variantes com loção e antivirais, enquanto os guardanapos de papel se beneficiam da renovação do setor HoReCa, onde os operadores fazem upgrade para padrões de relevo mais espessos para uma apresentação sofisticada. O tissue especial, de embrulho, intercalado e papel MG permanecem um nicho boutique, mas rentável, servindo aos segmentos de confeitaria, vestuário e produtos frescos.

No papel higiênico, as marcas estão adicionando núcleos neutralizadores de odores e companheiros de lenços úmidos biodegradáveis para se diferenciar além da contagem de folhas. Dispensadores inteligentes em aeroportos e estádios otimizam as trocas de rolo e alimentam painéis digitais, fundindo produto com serviço. As toalhas, por sua vez, estão migrando para embalagens sustentáveis: os envoltórios de filme plástico estão sendo substituídos por faixas de fibra moldada que servem também como sinalização de prateleira, reforçando a dupla proposta de valor de higiene e ecologia.

Por Setor de Usuário Final:

Estabilidade Residencial, Recuperação InstitucionalO consumo doméstico ainda representa 59,62% do tamanho do mercado de papel tissue, sustentado por padrões duradouros de trabalho híbrido que elevam o uso per capita nos domicílios. Os consumidores fazem upgrade para variantes de três camadas e perfumadas, aceitando preços unitários mais elevados em troca de maciez e atributos de bem-estar. Escritórios e estabelecimentos de ensino, no entanto, registram o crescimento mais rápido a um CAGR de 6,72% à medida que a ocupação se normaliza. As universidades incorporam regimes de limpeza de maior frequência que exigem formatos de rolo compatíveis com dispensadores e formulações antimicrobianas. Os hospitais especificam capas de assento descartáveis e lenços de alta resistência úmida, aproveitando o mandato mais amplo de prevenção de infecções. Hotéis e restaurantes, coletivamente conhecidos como HoReCa, estão integrando toalhas e guardanapos certificados pelo FSC para corresponder às narrativas de sustentabilidade das marcas, enquanto grandes centros de transporte optam por sistemas de rolo jumbo para reduzir a mão de obra de reabastecimento.

Os clientes institucionais estão cada vez mais agrupando tissue com sabão e higienizante em contratos de higiene integrada, elevando a importância estratégica das capacidades entre categorias. Os fornecedores capazes de apresentar relatórios ESG sobre carbono, água e trabalho pontuam mais alto nas avaliações de licitação, profissionalizando ainda mais o canal.

Por Canal de Distribuição:

Peso do Offline, Velocidade do OnlineOs pontos de venda físicos ainda entregam 50,68% da participação de mercado de papel tissue em 2025, devido a compras por necessidade imediata e à dominância de marcas próprias nas prateleiras. As redes de supermercados aproveitam os programas de fidelidade para impulsionar promoções de embalagens múltiplas, especialmente na véspera de feriados públicos, quando o abastecimento doméstico atinge o pico. O canal digital, crescendo a um CAGR de 6,84%, introduz reabastecimento por assinatura e caixas de frete a granel que suavizam o fluxo do armazém para os produtores. O comércio eletrônico também encurta os ciclos de feedback: os fabricantes obtêm avaliações em tempo real que orientam ajustes no padrão de relevo ou na otimização da contagem de folhas. Em mercados com infraestrutura avançada de última milha, portais de comércio rápido prometem entrega em 30 minutos, impulsionando volumes incrementais para lenços faciais premium.

Os varejistas exercem crescente influência ao alinhar os sortimentos online e offline em torno de ícones de sustentabilidade. Selos de carbono neutro e divulgações de teor reciclado tornam-se filtros pesquisáveis nas lojas virtuais, direcionando o tráfego para marcas que podem documentar reduções de impacto verificáveis. Para as fábricas, o desempenho OTIF (no prazo e completo) impecável e ativos digitais ricos em dados (renderizações 3D de embalagens, rastreabilidade vinculada a QR) estão rapidamente se tornando requisitos básicos para garantir posicionamento em destaque.

Análise Geográfica

Mercado de Papel Tissue na América do Norte

A América do Norte contribui com 37,95% da receita global, refletindo o elevado consumo per capita e os benefícios de consolidação entre os players integrados. Investimentos recentes de destaque, como a expansão de 2 bilhões de USD da Kimberly-Clark e a linha totalmente automatizada de Green Bay da Georgia-Pacific, sinalizam um renovado compromisso com a capacidade doméstica que reduz a dependência de importações. O segmento institucional da região deverá recuperar o volume pré-pandemia até 2026, à medida que empregadores federais e privados aumentam as metas de presença no escritório. As grades de toalha secas por ar contínuo continuam a superar o desempenho, ganhando participação frente aos rolos de cozinha de duas folhas, à medida que os consumidores associam uma sensação semelhante ao tecido com absorção e higiene superiores.

Mercado de Papel Tissue na APAC

A Ásia-Pacífico apresenta o crescimento mais acentuado, registrando um CAGR de 7,66% até 2031. A Índia pretende consumir 30 milhões de toneladas de papel até março de 2027, impulsionada pela expansão do comércio eletrônico e do setor de FMCG. Os conversores chineses buscam ganhos de eficiência por meio de metas de digitalização de 70% até 2025, com controles de processos inteligentes reduzindo desperdícios na variação de espessura de folhas e gramatura. Os investimentos em capacidade de celulose de madeira dura na América Latina favorecem desproporcionalmente os compradores asiáticos, consolidando vínculos de fornecimento intercontinentais. O aumento da renda disponível urbana impulsiona as categorias premium de banheiro e lenços faciais, enquanto programas rurais oferecem vouchers para produtos básicos de higiene, ampliando a base de consumo.

Mercado de Papel Tissue na Europa e na América Latina

A Europa enfrenta um duplo desafio: regulamentações ambientais rigorosas e crescimento demográfico estagnado. A conformidade com o PPWR e o EUDR obriga as fábricas a reformular os sistemas de rastreabilidade e os fluxos de reciclagem. As empresas com ativos florestais verticalmente integrados obtêm vantagem estrutural, enquanto os conversores de médio porte precisam estabelecer vínculos mais estreitos com parceiros de plantações certificadas. Ainda assim, a recuperação do segmento fora do lar nas economias do sul com forte vocação turística deverá revitalizar a demanda por toalhas e guardanapos. A América Latina, por sua vez, aproveita as plantações de eucalipto com custo competitivo para consolidar seu papel como principal fornecedor líquido de celulose do mundo, exportando o excedente para a América do Norte e a Ásia.

Mercado de Papel Tissue no Oriente Médio e África

No Oriente Médio e na África, a volatilidade cambial e a menor renda disponível moderam a adoção, mas iniciativas nacionais — como as ações de economia circular do Quênia, que reciclam papel equivalente a 22 milhões de árvores — criam impulso localizado. A construção de hotéis premium nos estados do Golfo abre uma demanda de nicho para rolos de banheiro de luxo com branding em folha de ouro, ilustrando o perfil de consumo bifurcado da região.

Cenário Competitivo

O mercado de papel tissue é moderadamente fragmentado, com a atividade de fusões redefinindo o topo do setor. A joint venture de USD 3,4 bilhões entre a Suzano e a Kimberly-Clark amalgama a autossuficiência de pasta upstream com o valor de marca downstream, produzindo 1 milhão de toneladas anualmente em 70 países. A aquisição de USD 1,06 bilhão da Clearwater pela Sofidel a eleva à quarta posição na América do Norte, ilustrando como os players europeus buscam diversificação geográfica. Os investimentos em equipamentos se inclinam para as tecnologias TAD e NeXFormer de prensa de sapata que aumentam o volume e a absorção enquanto reduzem a intensidade energética. Os produtores também cortejam clientes preocupados com o carbono convertendo licor de polpação residual em biometanol, utilizável como combustível de fábrica ou matéria-prima química.

As parcerias de marcas próprias estão se acelerando. As redes de varejo negociam exclusividade em variantes recicladas de três camadas, capturando margens mais elevadas e fidelização dos clientes. Os titulares de marcas respondem com fragrâncias diferenciadas, limiares de fibra reciclada pós-consumo acima de 80% e pacotes de assinatura agrupados com aplicativos digitais de monitoramento de água. Os pedidos de patente se concentram em geometrias de microrelevo que aumentam a maciez percebida a gramatura constante, reduzindo o consumo de pasta sem comprometer o toque. As fábricas que atendem às trajetórias de emissões validadas pelo SBTi divulgam a certificação em propostas de licitação, convertendo a descarbonização em um prêmio de preço.

Líderes do Setor de Papel Tissue

Kimberly-Clark Corporation

Georgia Pacific LLC

Kruger Products L.P.

Procter & Gamble Company

Metsä Tissue Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Papel Tissue

- Essity AB

- Kimberly-Clark Corporation

- Georgia-Pacific LLC

- Procter & Gamble Company

- Cascades Inc.

- Sofidel S.p.A.

- Asia Pulp & Paper (APP) Sinar Mas

- Hengan International Group Co., Ltd.

- Metsä Tissue Corporation

- WEPA Hygieneprodukte GmbH

- April (Asia Pacific Resources International Holdings Ltd.)

- CMPC Tissue S.A.

- Suzano S.A.

- Vinda International Holdings Ltd.

- Kruger Products L.P.

- Clearwater Paper Corporation

- Orchids Paper Products Company

- ST Paper LLC

- Wausau Paper Corporation

- Irving Consumer Products Ltd.

Desenvolvimento Recente do Setor no Mercado de Papel Tissue

- Junho de 2025: Suzano e Kimberly-Clark revelaram uma joint venture de USD 3,4 bilhões compreendendo 22 plantas e capacidade de 1 milhão de toneladas, com previsão de encerramento em meados de 2026.

- Maio de 2025: A Kimberly-Clark comprometeu mais de USD 2 bilhões em expansões nos Estados Unidos, incluindo uma nova unidade em Warren, Ohio, criando 900 empregos, com início das obras em maio de 2025.

- Abril de 2025: A unidade internacional de tissue de USD 4 bilhões da Kimberly-Clark recebeu propostas da Asia Pulp & Paper, da Royal Golden Eagle e da Suzano, com ofertas previstas para meados de maio.

- Fevereiro de 2025: A First Quality Tissue selecionou Defiance, Ohio, para duas novas máquinas TAD, com a primeira prevista para entrar em operação no início de 2028.

Escopo do Relatório Global do Mercado de Papel Tissue

O papel tissue é um produto de papel leve tipicamente fabricado a partir de pasta de papel reciclada. É comumente utilizado para embrulho, embalagem, limpeza e como produto higiênico descartável. A demanda por papel tissue é impulsionada por vários fatores, como crescimento populacional, urbanização, melhoria do padrão de vida, conscientização sobre saúde e higiene e crescimento do comércio eletrônico, entre outros. Esses fatores contribuem coletivamente para a demanda consistente e crescente por papel tissue em todo o mundo.

O estudo tem como objetivo analisar e compreender o crescimento atual, as oportunidades e os desafios do mercado de papel tissue. O escopo da análise de mercado é segmentado por matéria-prima (pasta kraft de madeira macia branqueada (BSK), pasta kraft de madeira dura de bétula (BHK), pasta de alto rendimento (HYP) e outras matérias-primas), tipo de produto (papel higiênico, guardanapos de papel, papel toalha, lenços faciais, tissue especial e de embrulho), tipo (em casa e fora do lar) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Pasta Kraft de Madeira Macia Branqueada (BSK) |

| Pasta Kraft de Madeira Dura de Bétula (BHK) |

| Pasta de Alto Rendimento (HYP) |

| Pasta de Fibra Reciclada |

| Outras Matérias-Primas |

| Papel Higiênico |

| Papel Toalha |

| Lenços Faciais |

| Guardanapos de Papel |

| Tissue Especial e de Embrulho |

| Residencial |

| HoReCa (Hotéis/Restaurantes/Cafés) |

| Estabelecimentos de Saúde |

| Escritórios e Instituições de Ensino |

| Outros Setores de Usuário Final |

| Vendas Online |

| Vendas Offline |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Matéria-Prima | Pasta Kraft de Madeira Macia Branqueada (BSK) | ||

| Pasta Kraft de Madeira Dura de Bétula (BHK) | |||

| Pasta de Alto Rendimento (HYP) | |||

| Pasta de Fibra Reciclada | |||

| Outras Matérias-Primas | |||

| Por Tipo de Produto | Papel Higiênico | ||

| Papel Toalha | |||

| Lenços Faciais | |||

| Guardanapos de Papel | |||

| Tissue Especial e de Embrulho | |||

| Por Setor de Usuário Final | Residencial | ||

| HoReCa (Hotéis/Restaurantes/Cafés) | |||

| Estabelecimentos de Saúde | |||

| Escritórios e Instituições de Ensino | |||

| Outros Setores de Usuário Final | |||

| Por Canal de Distribuição | Vendas Online | ||

| Vendas Offline | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de papel tissue em 2026?

O mercado de papel tissue está avaliado em USD 23,2 bilhões em 2026, com uma subida projetada para USD 30,01 bilhões até 2031.

Com que rapidez está a crescer a demanda da Ásia-Pacífico por produtos de tissue?

A demanda da Ásia-Pacífico está definida para aumentar a um CAGR de 7,66% até 2031, tornando-a a região de expansão mais rápida.

Qual matéria-prima domina a fabricação de tissue atualmente?

A Pasta Kraft de Madeira Macia Branqueada lidera com uma participação de 46,98%, embora a fibra reciclada esteja ganhando terreno rapidamente.

Por que o papel toalha está superando as outras categorias de produto?

Os padrões de higiene mais elevados em escritórios, restaurantes e domicílios estão impulsionando o papel toalha a um CAGR de 6,73% até 2031.

Como as novas regulamentações estão afetando os produtores de tissue?

Regulamentos como o Regulamento da UE sobre Desmatamento exigem o rastreamento de geolocalização dos insumos de madeira e podem aplicar multas de pelo menos 4% da receita na UE pelo não cumprimento, incentivando a transparência da cadeia de abastecimento.

Que tecnologias as fábricas estão adotando para se manterem competitivas?

Os produtores estão investindo em linhas de secagem através do ar e sistemas de energia à base de biomassa, que melhoram a maciez do produto enquanto reduzem a intensidade de mão de obra e de carbono.

Página atualizada pela última vez em: