Tamanho e Participação do Mercado de Embalagens de Papelão para Líquidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

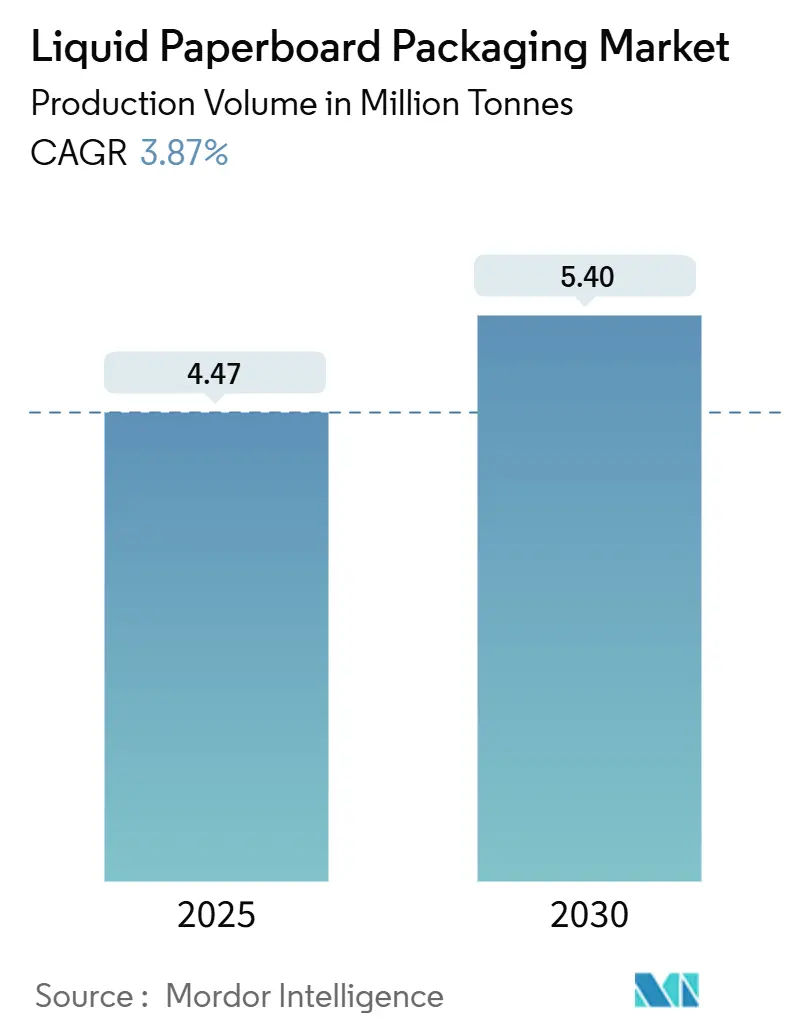

| Volume do Mercado (2025) | 4.47 Milhões de toneladas |

| Volume do Mercado (2030) | 5.40 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 3.87% CAGR |

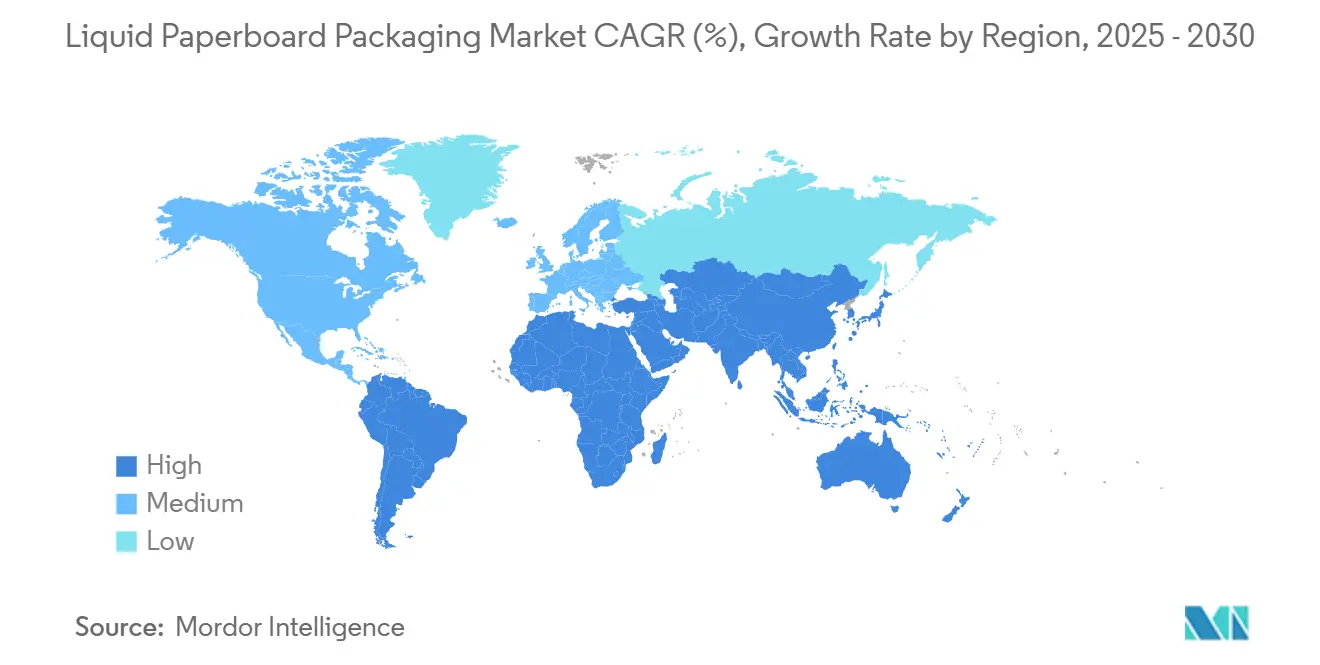

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papelão para Líquidos por Mordor Intelligence

O tamanho do mercado de embalagens de papelão para líquidos foi de 4,47 milhões de toneladas em 2025 e está projetado para atingir 5,40 milhões de toneladas até 2030, o que representa uma CAGR de 3,87% ao longo do período de previsão. A trajetória reflete a substituição constante de plásticos rígidos por formatos à base de fibra, a crescente influência das normas de design para reciclagem e os maiores investimentos das marcas em inovações de barreira para caixas que elevam o conteúdo renovável sem comprometer a vida útil. O aumento da penetração de compras de alimentos online, aliado ao impulso para descarbonizar a logística de bebidas, está direcionando o volume para formatos de caixas compactos e eficientes em cubo que se adaptam a sistemas de atendimento automatizados. Ao mesmo tempo, programas de leite escolar em economias emergentes, avanços em barreiras de base biológica na Europa e conversões de fábricas em grande escala a montante sinalizam que o mercado de embalagens de papelão para líquidos ainda possui amplo espaço para ganhos tanto orientados por volume quanto por valor. A intensidade competitiva permanece elevada, pois três grupos multinacionais de conversão garantem instalações de máquinas de enchimento, criando barreiras de troca consideráveis para os proprietários de marcas. No entanto, a integração vertical das fábricas e a impressão digital estão abrindo novos caminhos para a diferenciação. Em geral, o mercado de embalagens de papelão para líquidos está migrando de uma adoção orientada pela conformidade para uma inovação orientada pelo desempenho, posicionando as caixas de fibra como uma alternativa convencional confiável aos sistemas de folha de alumínio e plástico multicamadas.

Principais Conclusões do Relatório

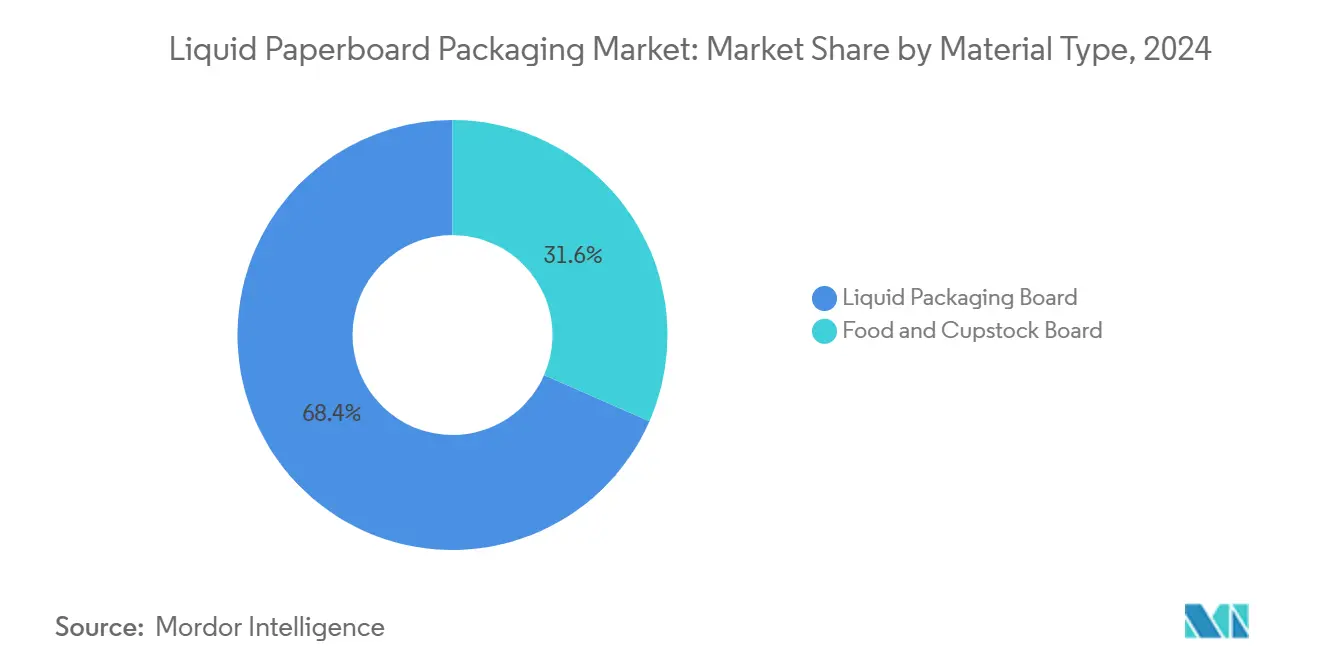

- Por tipo de material, o papelão para embalagem de líquidos deteve 68,43% do volume de 2024 e está se expandindo a uma CAGR de 4,64% até 2030.

- Por tipo de caixa, os formatos com tampa triangular lideraram com 61,64% de participação em 2024, enquanto as caixas com formato especial estão projetadas para crescer 5,35% ao ano até 2030.

- Por vida útil, as caixas de longa vida útil capturaram 74,75% das remessas de 2024 e estão avançando a uma CAGR de 4,87%.

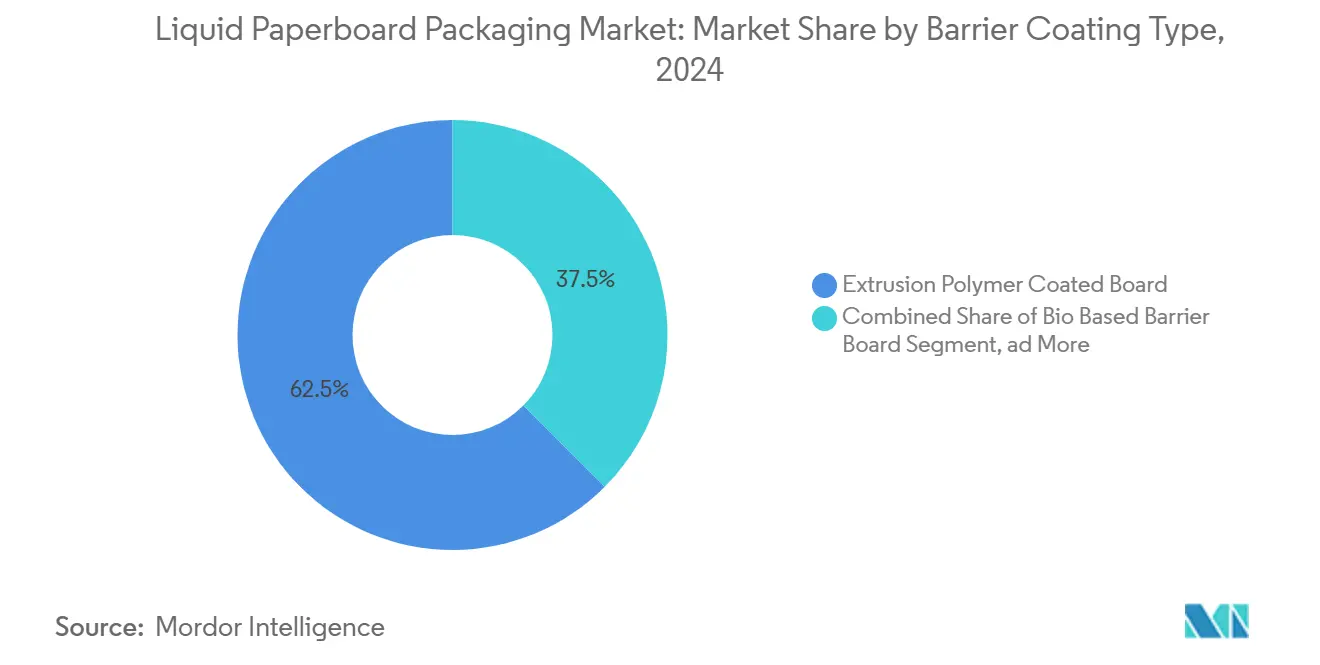

- Por revestimento de barreira, o papelão revestido com polímero por extrusão representou 62,53% da demanda de 2024, enquanto o papelão com barreira de base biológica está crescendo 5,98% ao ano.

- Por aplicação de uso final, as bebidas detiveram 67,42% do consumo de 2024, mas os nutracêuticos estão liderando o campo com uma CAGR de 6,01% até 2030.

- Por geografia, a Ásia-Pacífico comandou 40,32% do volume de 2024, enquanto a região do Oriente Médio e África está definida para crescer a uma CAGR de 6,21%.

Tendências e Perspectivas do Mercado Global de Embalagens de Papelão para Líquidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por bebidas convenientes e estáveis em temperatura ambiente | +1.2% | Global com foco na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Impulso crescente em direção a embalagens sustentáveis e recicláveis | +1.5% | Europa e América do Norte lideram, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Expansão de caixas assépticas em alternativas lácteas de origem vegetal | +0.8% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Programas de caixas de leite escolar financiados pelo governo | +0.6% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Crescimento das compras de alimentos online impulsionando caixas para consumo em movimento | +0.7% | Global com alta adoção na América do Norte, Europa e China | Curto prazo (≤ 2 anos) |

| Adoção de marcas d'água digitais para reciclagem em circuito fechado | +0.4% | Projetos-piloto na Europa e América do Norte, expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Bebidas Convenientes e Estáveis em Temperatura Ambiente

A rápida expansão urbana e os estilos de vida agitados estão impulsionando a demanda por produtos prontos para beber em temperatura ambiente que eliminam a necessidade de refrigeração até a abertura. As bebidas funcionais, avaliadas em USD 766,69 bilhões em 2024, estão projetadas para ultrapassar USD 1 trilhão até 2032, crescendo a uma taxa de quase 6% ao ano. As caixas assépticas se alinham com essa tendência porque alcançam uma vida útil de seis a doze meses sem a necessidade de conservantes, reduzindo assim os custos da cadeia de frio e expandindo os pontos de distribuição para lojas de conveniência, academias e centros de comércio rápido. A solução Tetra Recart transporta 20% mais produto por palete do que latas e reduz as emissões de frete, ilustrando a vantagem logística que as caixas oferecem. [1]Tetra Pak, "Tecnologia de Barreira à Base de Papel," TETRAPAK.COM A crescente penetração de shakes proteicos, com valor de varejo de USD 21,5 bilhões em 2024, alinha-se ainda mais com as caixas que toleram formulações de alto teor de sólidos, ao mesmo tempo que reforçam um posicionamento premium com mensagem ecológica.

Impulso Crescente em Direção a Embalagens Sustentáveis e Recicláveis

As normas de design para reciclagem estão convergindo em todo o mundo, pressionando os proprietários de marcas a eliminar gradualmente os laminados multicamadas de difícil separação. A União Europeia agora exige que todas as caixas de bebidas colocadas no mercado sejam totalmente recicláveis até 2030 e atinjam metas de coleta superiores a 70%. [2]Parlamento Europeu, "Regulamento sobre Embalagens e Resíduos de Embalagens," EUROPARL.EUROPA.EUOs líderes do setor de caixas estão respondendo com estruturas ricas em fibra que substituem a folha de alumínio por barreiras de oxigênio à base de papel. A nova barreira da Tetra Pak eleva o conteúdo renovável para 80% e reduz as emissões de carbono em um terço em comparação com os laminados tradicionais. Os conversores também estão adotando polpa certificada pelo Conselho de Manejo Florestal como uma expectativa básica, com mais de 90% da capacidade global de caixas agora respaldada por fibra rastreável.[3]Conselho de Manejo Florestal, "Normas de Certificação do Conselho de Manejo Florestal," FSC.ORG Os revestimentos de dispersão de base biológica da Billerud, Stora Enso e Sappi estão ajudando as caixas a fazer a transição para um status de material único, permitindo que entrem nos fluxos convencionais de reciclagem de papel.

Expansão de Caixas Assépticas em Alternativas Lácteas de Origem Vegetal

As marcas de leite de origem vegetal estão fazendo a transição de PET refrigerado para caixas em temperatura ambiente para ampliar seu alcance e reduzir o consumo de energia no varejo. A adoção do Pure-Pak da Elopak pela cooperativa holandesa Boermarke estende a vida útil para nove meses e eleva o conteúdo renovável para 75%. A empresa australiana Milkadamia exportou leite de macadâmia para toda a Ásia em caixas Tetra Prisma Assépticas que não dependem de armazenamento contínuo a frio. As bebidas de nozes e grãos se beneficiam mais porque o tratamento a temperatura ultra-alta neutraliza as enzimas que causam sabores indesejados, enquanto a superfície da caixa fornece uma tela para gráficos de alta resolução que reforçam as afirmações ambientais. A mudança está reforçando o crescimento de volume no mercado de embalagens de papelão para líquidos à medida que as alternativas lácteas atingem a paridade de preços com o leite tradicional.

Programas de Caixas de Leite Escolar Financiados pelo Governo

Os programas públicos de nutrição continuam a distribuir bilhões de caixas individuais para crianças em idade escolar, sustentando a demanda básica em nações emergentes. A Tetra Pak relatou o fornecimento de 9,2 bilhões de embalagens para 64 milhões de crianças em 49 países em 2024. Programas nas Filipinas e em Uganda, por exemplo, atenderam 1.837.000 e 50.000 beneficiários, respectivamente, destacando o alcance inclusivo das caixas assépticas. Iniciativas semelhantes na Índia e em Bangladesh vinculam metas nutricionais à estimulação do mercado lácteo, garantindo compromissos de volume de longo prazo para processadores e conversores locais. À medida que os ministérios da saúde integram o leite enriquecido nos currículos, os fabricantes de caixas obtêm volume de carga base previsível, amortecendo as oscilações de curto prazo no varejo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão competitiva de embalagens flexíveis e garrafas PET | -0.9% | Global, mais elevada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das matérias-primas para polpa e polímeros | -0.7% | Global com foco na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Infraestrutura insuficiente de reciclagem de poli-alumínio | -0.4% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Mudança regulatória que abandona as camadas de folha de alumínio, elevando os custos | -0.3% | Europa e América do Norte, com repercussão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Competitiva de Embalagens Flexíveis e Garrafas PET

As embalagens flexíveis e as garrafas PET respondem por aproximadamente 40% do volume de embalagens de bebidas e estão expandindo sua participação por meio de custos unitários mais baixos e redes de depósito e devolução já estabelecidas. As embalagens flexíveis estão crescendo 5,8% ao ano, promovendo formatos com bico que ressoam com pais de crianças pequenas e consumidores rurais. O PET desfruta de taxas de coleta de 80% ou mais em jurisdições como a Alemanha, enquanto a reciclagem de caixas permanece abaixo de 50% em muitas regiões devido às camadas compostas que dificultam a recuperação de fibras. Os fabricantes de caixas respondem com barreiras sem alumínio e formatos em forma de garrafa, mas estes apresentam prêmios de custo que ainda limitam a adoção a produtos de segmento premium.

Volatilidade dos Preços das Matérias-Primas para Polpa e Polímeros

A polpa kraft de madeira macia branqueada do norte oscilou de USD 1.400 por tonelada no início de 2024 para USD 1.100 por tonelada no terceiro trimestre, pressionando os conversores vinculados a contratos de preço fixo. A resina de polietileno, que pode representar até um quarto do peso da caixa, é sensível às flutuações dos preços do petróleo e do gás, acrescentando maior imprevisibilidade. Embora a linha Oulu da Stora Enso, no valor de EUR 1 bilhão (USD 1,13 bilhão), adicione 750.000 toneladas de capacidade de papelão por ano, o ativo não atingirá a taxa de operação plena antes de 2027, deixando uma lacuna de oferta no curto prazo que pode elevar os preços. Os players verticalmente integrados com polpa própria desfrutam de uma reserva, enquanto os conversores menores enfrentam pressão sobre o capital de giro durante os picos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Papelão para Embalagem de Líquidos Captura o Volume Asséptico Principal

O tamanho do mercado de embalagens de papelão para líquidos para papelão para embalagem de líquidos foi de 3,02 milhões de toneladas em 2024, equivalente a 68,43% do volume total, e este substrato está projetado para se expandir a uma CAGR de 4,64% até 2030. A rigidez superior, o branqueamento de baixo teor de contaminantes e os revestimentos duplos de polietileno permitem que as linhas de enchimento a temperatura ultra-alta entreguem laticínios, sucos e bebidas de origem vegetal com vida útil de seis a doze meses. A linha Oulu da Stora Enso, otimizada digitalmente, ilustra o fluxo de capital que persegue essa demanda, integrando controles de orientação de fibra em tempo real que elevam o rendimento por tonelada de polpa.

Em paralelo, o papelão para alimentos e copos atende aplicações de leite fresco e sorvete que dependem de refrigeração, mas seu crescimento mais lento destaca a natureza defensiva dos formatos de curta duração no mercado de embalagens de papelão para líquidos. Os proprietários de marcas estão experimentando vernizes táteis e folhas holográficas para premiumizar sobremesas lácteas, mas esses acabamentos não conseguem compensar a atração estrutural em direção às caixas estáveis em temperatura ambiente. O surgimento de revestimentos de dispersão à base de água, como o FibreForm da Billerud, sinaliza a próxima onda, melhorando a repulpabilidade e abrindo caminho para afirmações de material único sem sacrificar o desempenho da barreira de oxigênio.

Por Tipo de Caixa: Caixas com Formato Especial Aceleram a Diferenciação de Marca

Em 2024, as caixas com tampa triangular controlavam 61,64% da participação de mercado de embalagens de papelão para líquidos para formatos de caixas, refletindo máquinas de alta velocidade instaladas que podem produzir 12.000 unidades por hora. As caixas com formato especial, no entanto, são o estilo de crescimento mais rápido, com CAGR de 5,35%, sublinhando uma mudança em direção a silhuetas que chamam a atenção e comunicam atributos premium em prateleiras concorridas. O design Pure-Pak Sense apresenta uma cintura contornada e um painel de fácil preensão que eleva a ergonomia do consumidor ao mesmo tempo que aumenta o valor percebido.

As caixas retangulares permanecem essenciais para leite asséptico e suco, onde a eficiência de palete é fundamental, mas a pressão regulatória para remover as camadas de folha está gradualmente reduzindo sua vantagem de custo. As ferramentas para moldes com formato especial custam de três a seis vezes mais do que os moldes padrão, mas a elasticidade nos preços de bebidas de origem vegetal sustenta a viabilidade econômica. Os avanços na impressão digital permitem tiragens de pequenos lotes com qualidade próxima ao offset, permitindo que marcas regionais justifiquem o investimento em caixas com formato especial sem arriscar estoques obsoletos, impulsionando o momentum do segmento no mercado de embalagens de papelão para líquidos.

Por Vida Útil: Formatos de Longa Duração Dominam a Distribuição em Temperatura Ambiente

As caixas de longa vida útil representaram 74,75% das remessas em 2024 e estão projetadas para crescer a uma CAGR de 4,87% até 2030, impulsionadas pela demanda por shakes proteicos prontos para beber e alternativas lácteas de origem vegetal que podem ser enviadas globalmente sem refrigeração. As máquinas assépticas esterilizam tanto o produto quanto a embalagem, reduzindo os custos logísticos e a pegada de carbono em rotas que carecem de cadeias de frio confiáveis. As caixas de curta vida útil mantêm relevância nos canais europeus de leite fresco, mas uma contração de 1 a 2% ao ano sugere uma mudança gradual para temperatura ambiente nos mercados maduros.

O mercado de embalagens de papelão para líquidos se beneficia da maior presença no varejo que os formatos de longa duração desbloqueiam, especialmente no comércio eletrônico, onde os centros de atendimento com mapeamento de calor valorizam embalagens tolerantes às variações de temperatura ambiente. Estudos de caso, como o leite de macadâmia da Milkadamia, enviado da Austrália para o Japão com estabilidade de nove meses, provam que as caixas de longa duração desbloqueiam fluxos de receita de exportação para marcas de médio porte que de outra forma não conseguiriam gerenciar estoques duplos.

Por Tipo de Revestimento de Barreira: Soluções de Base Biológica Ganham Espaço

O papelão revestido com polímero por extrusão ainda representa 62,53% do volume de revestimento de barreira no mercado de embalagens de papelão para líquidos, mantendo sua liderança devido à sua conhecida capacidade de processamento e propriedades confiáveis de barreira de oxigênio. No entanto, o papelão com barreira de base biológica está se expandindo a uma taxa de 5,98% ao ano, à medida que os conversores se alinham com os mandatos de design para reciclagem e as promessas das marcas em relação ao conteúdo livre de fósseis. Os revestimentos de dispersão reduzem o consumo de energia em até 40% em comparação com a extrusão, enquanto inovações como o biopolímero CKB da Stora Enso alcançam taxas de transmissão de oxigênio abaixo de 8 cc/m²/dia, o que é suficiente para a estabilidade de suco por seis meses.

As soluções de dispersão estão obtendo vitórias iniciais nas linhas de leite fresco, onde as exigências de barreira são menores e a simplicidade da reciclagem é primordial. O custo ainda é um obstáculo, mas as taxas europeias de responsabilidade estendida do produtor que penalizam estruturas não recicláveis estão começando a inclinar o custo total entregue em favor dos revestimentos de base biológica, ampliando a capacidade de endereçamento no mercado de embalagens de papelão para líquidos.

Por Aplicação de Uso Final: Nutracêuticos Avançam Rapidamente

As bebidas responderam por 67,42% da demanda de uso final em 2024, mas os nutracêuticos representaram a aplicação de crescimento mais rápido, com uma CAGR de 6,01%, espelhando as tendências globais em bebidas enriquecidas com proteínas, colágeno e vitaminas. As caixas acomodam formulações de alto teor proteico que podem desnaturar em PET de enchimento a quente, ao mesmo tempo que fornecem uma narrativa renovável que ressoa com consumidores preocupados com a saúde. A retortabilidade e a empilhabilidade do Tetra Recart demonstram claros benefícios de frete — uma pegada de carbono 35% menor em comparação com embalagens flexíveis verticais — e apoiam remessas transfronteiriças onde a vida útil deve abranger várias semanas.

Alimentos básicos como sopas e molhos também migram para caixas para aproveitar os canais de clube de armazém e comércio eletrônico que recompensam a eficiência cúbica. Os líquidos para uso doméstico permanecem um nicho, mas estão despertando interesse à medida que os varejistas testam modelos de recarga e devolução, sugerindo opcionalidade futura para o setor de embalagens de papelão para líquidos à medida que busca diversificar o risco de uso final.

Análise Geográfica

A região Ásia-Pacífico manteve uma participação de 40,32% do volume de 2024 no mercado de embalagens de papelão para líquidos, sustentada por grandes programas de leite escolar na China, Índia e Japão que coletivamente consomem bilhões de caixas individuais por ano. O crescimento do consumo da classe média alta nas cidades de segundo nível da China, aliado à adoção de alternativas lácteas entre adultos intolerantes à lactose, está impulsionando o crescimento estrutural. A iniciativa PM POSHAN da Índia forneceu embalagens assépticas de 130 mililitros para 100.000 crianças apenas em Chandigarh durante 2024, exemplificando o papel das compras públicas na garantia de uma carga base para os conversores locais.

A Europa e a América do Norte permanecem laboratórios de inovação, mesmo que o crescimento de volume desacelere para os dígitos simples baixos. A diretiva de reciclabilidade da União Europeia exige que os conversores acelerem o desenvolvimento de barreiras sem alumínio e invistam em testes de marcas d'água digitais que prometem triagem de alta precisão. Na América do Norte, o fechamento de uma fábrica de papelão canadense em 2026 deverá remover aproximadamente 30% da capacidade doméstica de caixas dobráveis, provavelmente aumentando a dependência de importações e amplificando a sensibilidade a preços para os envasadores regionais. O comércio eletrônico de alimentos, com previsão de atingir 40% do varejo em redes até 2026, está remodelando as dimensões das caixas em direção a formatos mais esbeltos que otimizam o cubo de envio.

O Oriente Médio e África é a zona de crescimento mais rápido, com CAGR de 6,21%, impulsionada pela maior renda disponível nos estados do Golfo e por iniciativas de nutrição apoiadas pelo governo no Quênia, Nigéria e África do Sul. Programas de recuperação piloto, como o MILO CARETON da Nestlé na Tailândia, que coletou 89 toneladas de caixas por meio de máquinas de venda automática habilitadas por marcas d'água, fornecem modelos para cidades africanas que buscam reciclagem escalável sem grandes investimentos de capital. A América Latina mostra momentum paralelo à medida que os contratos de leite do setor público convergem com o crescimento de sucos de marca própria, completando a história de expansão global do mercado de embalagens de papelão para líquidos.

Cenário Competitivo

O setor de embalagens de papelão para líquidos apresenta fragmentação moderada. A Tetra Pak, a SIG Combibloc e a Elopak dominam as instalações de máquinas de enchimento, criando ecossistemas proprietários que vinculam as vendas de consumíveis aos contratos de locação de equipamentos. A troca de uma única linha asséptica pode custar mais de USD 5 milhões, reforçando o aprisionamento ao fornecedor e sustentando o poder de precificação. Os grupos de fábricas, como a Stora Enso, estão avançando para a jusante, como evidenciado pela conversão Oulu de EUR 1 bilhão, que integra controles de gêmeo digital e busca narrativas ambientais com marca conjunta.

A consolidação entre as fábricas de caixas também está remodelando o poder de compra. A fusão de julho de 2024 entre a Smurfit Kappa e a WestRock formou um gigante com receita de USD 31 bilhões abrangendo 62 fábricas e mais de 500 locais de conversão, desbloqueando USD 400 milhões em potencial de sinergia e uma escala de compras global anteriormente inigualável em embalagens de fibra. Os conversores menores estão se diferenciando por meio de capacidade de caixas com formato especial, impressão digital e barreiras sem alumínio, criando nichos onde o investimento ágil e os ciclos mais rápidos de lançamento de produtos contrabalançam a escala dos incumbentes.

Os disruptores tecnológicos avançam em direção a metas de circuito fechado. As marcas d'água digitais, orquestradas pelo projeto HolyGrail 2.0, provam uma identificação quase perfeita de caixas multicamadas em esteiras de triagem, prenunciando implementações em toda a região que poderiam elevar as taxas de reciclagem de caixas acima de 70%. Em uma trilha paralela, estudos laboratoriais mostram que os processos de separação de fibra-polímero à base de solvente alcançam recuperação total de material, o que, se comercializado, eroderia a principal crítica de reciclagem levantada contra as caixas compostas. Coletivamente, essas inovações sustentam a rotatividade competitiva e reforçam o momentum de avanço do mercado de embalagens de papelão para líquidos.

Líderes do Setor de Embalagens de Papelão para Líquidos

Tetra Pak International S.A.

International Paper Company

Amcor plc

Smurfit WestRock

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Stora Enso iniciou a produção em sua linha de papelão para consumo Oulu, na Finlândia, no valor de EUR 1 bilhão (USD 1,13 bilhão), adicionando 750.000 toneladas de capacidade anual de papelão para embalagem de líquidos, com taxa de operação plena prevista para 2027.

- Outubro de 2024: A Elopak lançou o Pure-Pak eSense, uma caixa com tampa triangular com códigos NFC e QR integrados para engajamento do consumidor em tempo real.

- Setembro de 2024: A Tetra Pak estreou o Tetra Evero Asséptico, uma caixa com formato especial que elimina a folha de alumínio e reduz o uso de material em 10% em comparação com as caixas retangulares padrão.

- Agosto de 2024: A Billerud obteve a certificação EN 13432 para sua barreira à base de água FibreForm, permitindo a compostabilidade industrial em 12 semanas.

Escopo do Relatório do Mercado Global de Embalagens de Papelão para Líquidos

O Mercado de Embalagens de Papelão para Líquidos abrange a produção e utilização de materiais de papelão especificamente projetados para aplicações de embalagem de líquidos. Esses materiais são desenvolvidos para fornecer durabilidade, proteção de barreira e sustentabilidade, atendendo a setores como bebidas, alimentos, nutracêuticos e cuidados pessoais.

O Relatório do Mercado de Embalagens de Papelão para Líquidos é Segmentado por Tipo de Material (Papelão para Embalagem de Líquidos, Papelão para Alimentos e Copos), Tipo de Caixa (Caixas com Tampa Triangular, Caixas Retangulares, Caixas com Formato Especial), Vida Útil (Caixas de Longa Vida Útil, Caixas de Curta Vida Útil), Tipo de Revestimento de Barreira (Papelão Revestido com Polímero por Extrusão, Papelão com Revestimento de Dispersão, Papelão com Barreira de Base Biológica), Aplicação de Uso Final (Bebidas, Alimentos, Nutracêuticos, Uso Doméstico e Cuidados Pessoais, Outras Aplicações de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume (Milhões de Toneladas).

| Papelão para Embalagem de Líquidos |

| Papelão para Alimentos e Copos |

| Caixas com Tampa Triangular |

| Caixas Retangulares |

| Caixas com Formato Especial |

| Caixas de Longa Vida Útil |

| Caixas de Curta Vida Útil |

| Papelão Revestido com Polímero por Extrusão |

| Papelão com Revestimento de Dispersão |

| Papelão com Barreira de Base Biológica |

| Bebidas |

| Alimentos |

| Nutracêuticos |

| Uso Doméstico e Cuidados Pessoais |

| Outras Aplicações de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Material | Papelão para Embalagem de Líquidos | ||

| Papelão para Alimentos e Copos | |||

| Por Tipo de Caixa | Caixas com Tampa Triangular | ||

| Caixas Retangulares | |||

| Caixas com Formato Especial | |||

| Por Vida Útil | Caixas de Longa Vida Útil | ||

| Caixas de Curta Vida Útil | |||

| Por Tipo de Revestimento de Barreira | Papelão Revestido com Polímero por Extrusão | ||

| Papelão com Revestimento de Dispersão | |||

| Papelão com Barreira de Base Biológica | |||

| Por Aplicação de Uso Final | Bebidas | ||

| Alimentos | |||

| Nutracêuticos | |||

| Uso Doméstico e Cuidados Pessoais | |||

| Outras Aplicações de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o volume projetado para 2030 de caixas de papelão para líquidos?

Espera-se que o mercado de embalagens de papelão para líquidos atinja 5,40 milhões de toneladas até 2030, crescendo a uma CAGR de 3,87% a partir de 2025.

Qual tipo de caixa está crescendo mais rapidamente?

As caixas com formato especial estão avançando a uma CAGR de 5,35%, pois os proprietários de marcas buscam silhuetas diferenciadas para bebidas premium.

Por que as barreiras de base biológica estão ganhando espaço nas caixas de bebidas?

Elas eliminam a folha de alumínio e reduzem o uso de polietileno, permitindo que as caixas atendam aos mandatos europeus de reciclabilidade ao mesmo tempo que reduzem as pegadas de carbono.

Qual região lidera a demanda por caixas atualmente?

A Ásia-Pacífico detém pouco mais de 40% do volume global, impulsionada pelo grande consumo de laticínios e pelos programas de leite escolar.

Como as caixas se comparam a latas e vidro em eficiência logística?

As caixas assépticas, como o Tetra Recart, transportam 20% mais produto por palete do que as latas e 50% mais do que o vidro, reduzindo os custos de frete e as emissões.

O que impulsiona a adoção de caixas pelos nutracêuticos?

As bebidas enriquecidas com alto teor proteico e vitaminas favorecem as caixas para distribuição em temperatura ambiente, perfis de carbono mais baixos e uma imagem de marca premium e centrada na sustentabilidade.

Página atualizada pela última vez em: