Tamanho e Participação do Mercado de Papel para Copiadora

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

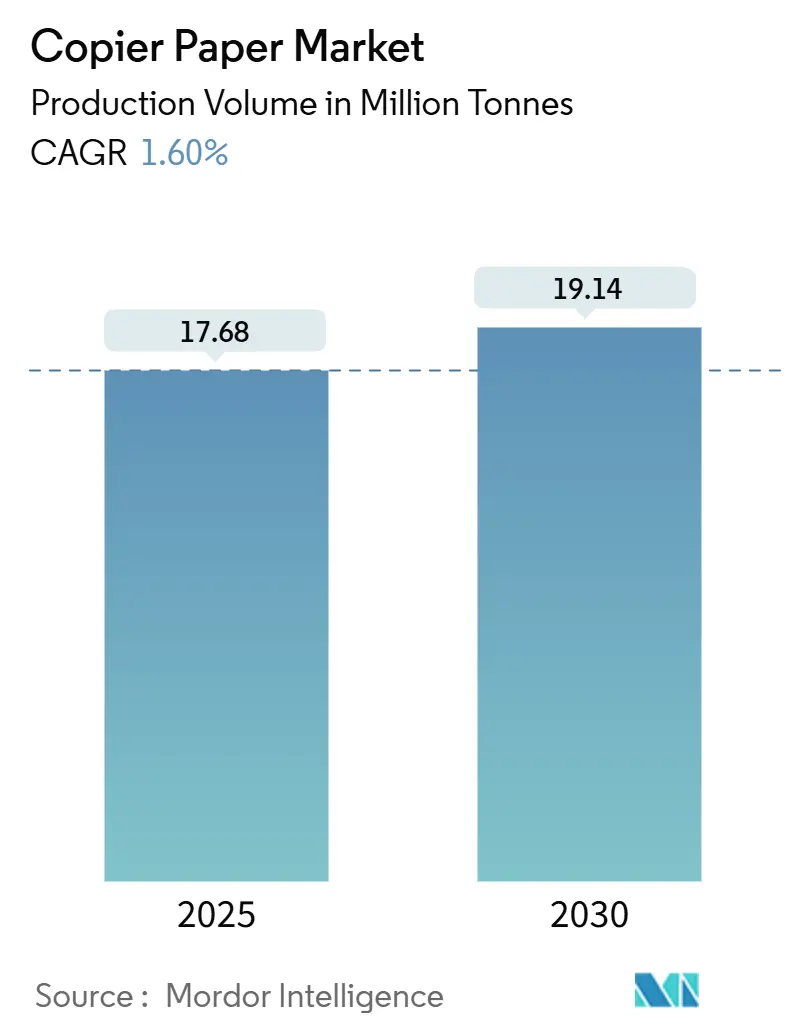

| Volume do Mercado (2025) | 17.68 Milhões de toneladas |

| Volume do Mercado (2030) | 19.14 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 1.60% CAGR |

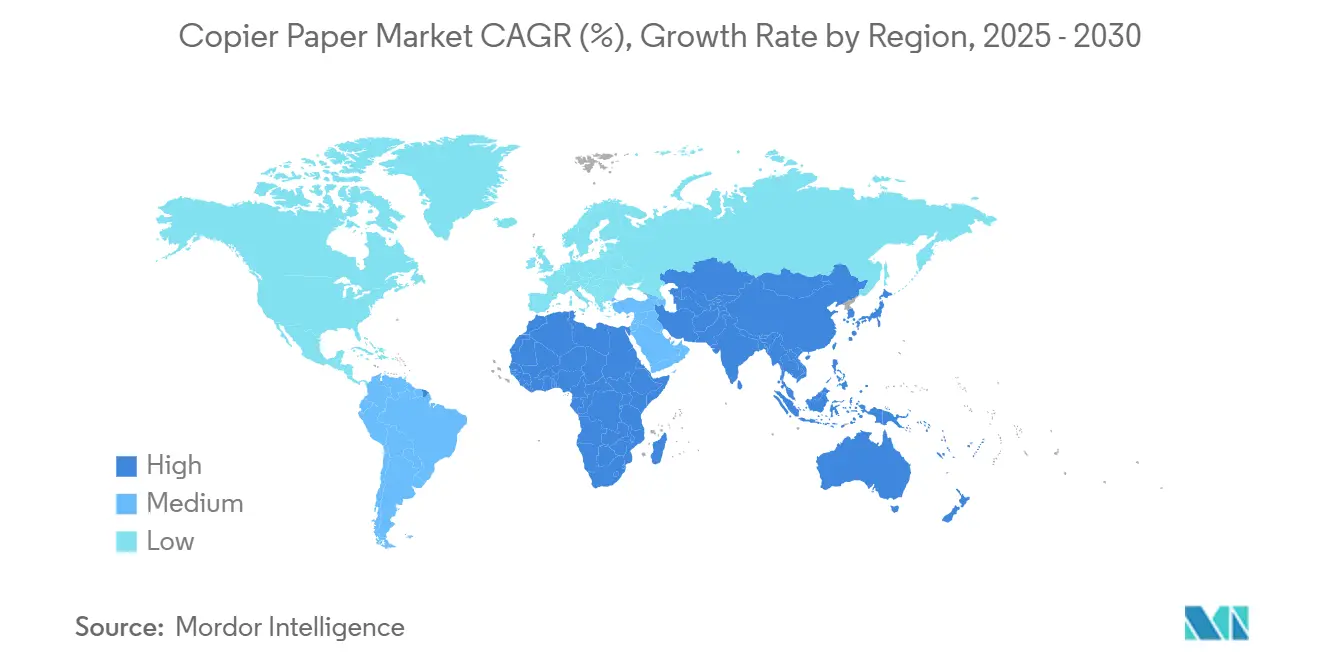

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel para Copiadora por Mordor Intelligence

O tamanho do mercado de papel para copiadora situa-se em 17,68 milhões de toneladas em 2025 e está projetado para atingir 19,14 milhões de toneladas até 2030, refletindo um CAGR moderado de 1,60% ao longo do horizonte de previsão. A demanda sustentada proveniente da impressão em escritórios e no setor educacional sustenta a tonelagem de base mesmo com o avanço da digitalização corporativa, enquanto a participação de 40,15% da Ásia-Pacífico ancora o consumo global graças às grandes frotas de impressoras instaladas e às crescentes necessidades de documentação da classe média em expansão. [1]Departamento Nacional de Estatísticas da China, "Comunicado Estatístico da República Popular da China sobre o Desenvolvimento Econômico e Social Nacional de 2024," stats.gov.cn O Oriente Médio e África apresenta o maior potencial de crescimento regional, com um CAGR de 2,51%, impulsionado pela formação de negócios urbanos e pelos mandatos governamentais de impressão de exames. A polpa de madeira virgem permanece como a principal matéria-prima, com participação de 62,73%, mas os volumes de fibra reciclada aceleram em resposta ao endurecimento das normas de sustentabilidade na União Europeia e na América do Norte. A dinâmica competitiva permanece intensa à medida que os produtores integrados otimizam a capacidade e elevam as credenciais de sustentabilidade para defender as margens neste mercado de papel para copiadora orientado por commodities.

Principais Conclusões do Relatório

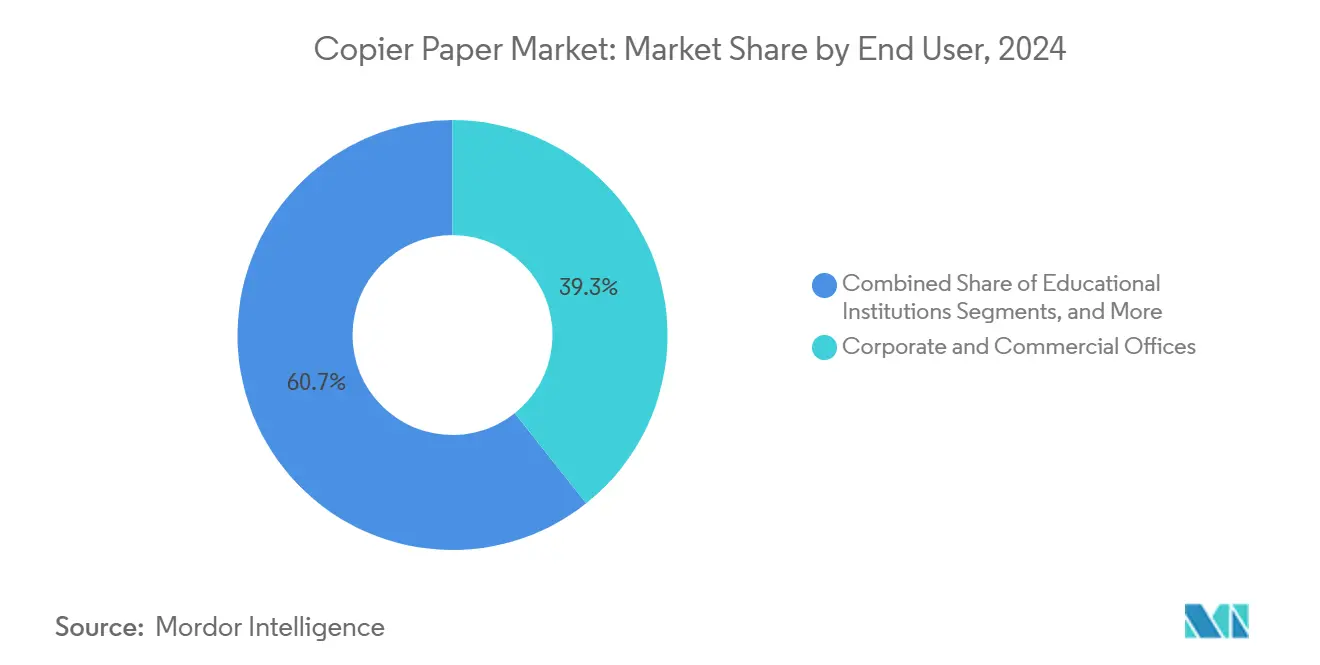

- Por usuário final, o segmento de escritórios corporativos e comerciais representou 39,31% do tamanho do mercado de papel para copiadora em 2024.

- Por matéria-prima, o tamanho do mercado de papel para copiadora para fibra reciclada está projetado para crescer a um CAGR de 2,46% entre 2025 e 2030.

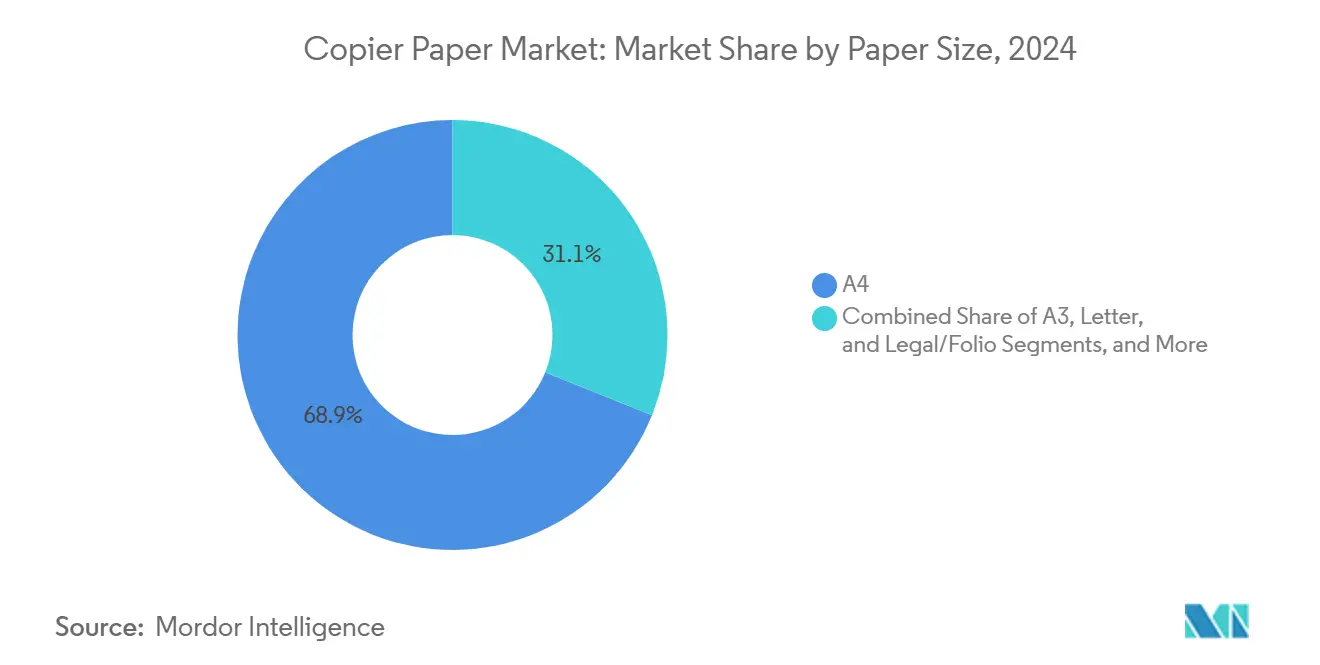

- Por tamanho de papel, o segmento do formato A4 capturou 68,92% da participação do mercado de papel para copiadora em 2024.

- Por canal de distribuição, o tamanho do mercado de papel para copiadora para papelarias e lojas de varejo está projetado para crescer a um CAGR de 2,27% entre 2025 e 2030.

- Por gramatura, o segmento de 75–80 GSM comandou 35,67% da participação do mercado de papel para copiadora em 2024.

- Por geografia, o tamanho do mercado de papel para copiadora para a região do Oriente Médio e África está projetado para crescer a um CAGR de 2,51% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Papel para Copiadora

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na impressão em escritórios e no setor educacional | +0.4% | Global com foco na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Rápida expansão da classe média urbana na Ásia-Pacífico | +0.3% | Núcleo da Ásia-Pacífico, com extensão ao Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de impressão de exames e formulários | +0.2% | Índia, China, Brasil, África seletiva | Curto prazo (≤ 2 anos) |

| Demanda premium de A4 impulsionada por marcas na África | +0.2% | África Subsaariana e Norte da África | Médio prazo (2 a 4 anos) |

| Lançamentos de folhas cortadas compatíveis com jato de tinta de alta velocidade | +0.2% | América do Norte e União Europeia, com extensão à Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Relocalização após tarifas antidumping | +0.1% | América do Norte, Austrália, União Europeia seletiva | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na impressão em escritórios e no setor educacional

Os padrões de trabalho híbrido pós-pandemia estabilizaram-se em torno de três a quatro dias presenciais por semana, elevando as taxas de utilização das impressoras compartilhadas nos campi corporativos. Os sistemas escolares retomaram o ensino presencial, e os regimes de testes padronizados na China e na Índia agora programam turmas de exames maiores do que antes de 2020, traduzindo-se diretamente em maior contagem de folhas. Os setores financeiro e de saúde mantêm registros em papel para satisfazer auditorias de conformidade, garantindo pedidos em volume de base para papel não revestido. As empresas avaliam o custo da transformação digital em relação aos fluxos de trabalho familiares baseados em papel, sustentando a tonelagem incremental do mercado de papel para copiadora. Quando a impressão remota é necessária, os funcionários frequentemente imprimem no escritório durante os dias programados, reforçando o ciclo de documentação física.

Rápida expansão da classe média urbana na Ásia-Pacífico

A produtividade do trabalho na China cresceu 4,9% em 2024, sinalizando maior poder de compra nas cidades de segundo e terceiro nível. Os novos domicílios urbanos formados equipam escritórios domésticos com impressoras compactas, criando novos nós de demanda para o mercado de papel para copiadora. O caminho semelhante de urbanização da Índia alimenta um crescimento paralelo à medida que o emprego no setor de serviços aumenta e proliferam as aulas particulares domiciliares e as pequenas empresas. As tradições regulatórias que favorecem contratos físicos carimbados sustentam ainda mais o uso de papel mesmo entre profissionais familiarizados com a tecnologia. As fábricas locais ampliam a capacidade para atender à demanda dispersa, aproveitando as vantagens logísticas de curta distância e contribuindo com volume constante para os totais regionais.

Mandatos governamentais de impressão de exames e formulários

Os ministérios da educação da Índia e da China ainda especificam testes em papel para exames de alto impacto, tornando o consumo anual de folhas altamente previsível. [2]Governo de Victoria, "Guia de Aquisição de Papel do Governo de Victoria," buyingfor.vic.gov.au Os formulários administrativos para registro de empresas, declarações fiscais e licenciamento também exigem submissão física em muitas economias emergentes devido à infraestrutura digital limitada. As diretrizes de aquisição governamental agora priorizam folhas certificadas pelo FSC ou PEFC, vinculando as credenciais de sustentabilidade à elegibilidade, mas sem reduzir a tonelagem absoluta. À medida que os processos burocráticos se expandem junto com as economias formais, cada novo requisito de formulário oficial aumenta a demanda de base para o mercado de papel para copiadora. As licitações de curto prazo frequentemente favorecem as fábricas locais, impulsionando as rodadas de produção doméstica.

Demanda premium de A4 impulsionada por marcas na África

A formalização dos negócios na Nigéria, no Quênia e na África do Sul eleva as expectativas por documentos nítidos e brilhantes que transmitam profissionalismo. Consultores financeiros e escritórios de advocacia solicitam resmas com marca que resistam a atolamentos e suportem impressão frente e verso, afastando as compras das categorias econômicas sem marca. As políticas de substituição de importações recompensam os conversores regionais que conseguem igualar a qualidade internacional, abrindo nichos premium para fornecedores do Egito e de Marrocos. As corporações multinacionais estendem os padrões globais de papelaria às suas subsidiárias africanas, reforçando a transição para marcas de reputação. Universidades e escolas privadas especificam cada vez mais papel premium para históricos oficiais e cadernos de exame, garantindo pedidos recorrentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização corporativa e fluxos de trabalho sem papel | -0.5% | Global, liderado pela América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Regulamentações de sustentabilidade rigorosas | -0.4% | União Europeia, com expansão para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Serviços de Impressão Gerenciados reduzindo volumes de páginas | -0.2% | Mercados corporativos da América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Mandatos de faturamento eletrônico baseados em blockchain | -0.2% | União Europeia, Índia, Brasil com adoção seletiva | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização corporativa e fluxos de trabalho sem papel

Repositórios em nuvem, plataformas de assinatura eletrônica e módulos integrados de ERP agora permitem o roteamento de documentos entre múltiplos departamentos sem cópias físicas. O DocuSign sozinho afirma ter economizado 93 bilhões de folhas, um número emblemático que ilustra a rapidez com que os substitutos digitais podem superar as saídas físicas. Os conselhos de administração impulsionam scorecards de sustentabilidade que vinculam a remuneração dos executivos à utilização de recursos, aguçando o foco nas páginas por funcionário. As reuniões híbridas dependem de telas compartilhadas, marginalizando ainda mais as apresentações impressas. As altas taxas de adoção no setor bancário e de seguros demonstram o potencial de substituição material e o impacto negativo de 0,5% no CAGR do mercado de papel para copiadora.

Regulamentações de sustentabilidade rigorosas

O Regulamento (UE) 2024/1781 estabelece requisitos de ecodesign que elevam os custos de conformidade para as fábricas de polpa virgem ao exigir reciclabilidade e rastreabilidade ao longo do ciclo de vida do produto. [3]Parlamento Europeu e Conselho, "Regulamento (UE) 2024/1781 que Estabelece Requisitos de Ecodesign para Produtos Sustentáveis," eur-lex.europa.eu As regras de embalagem adicionam limites mínimos de conteúdo reciclado, pressionando os produtores de papel não revestido a reformular as misturas de composição ou enfrentar acesso restrito ao mercado. Os mecanismos de precificação de carbono na União Europeia e no Canadá inflacionam as contas de energia, corroendo a vantagem de custo dos complexos integrados de celulose e papel. Os compradores incorporam critérios de emissões de Escopo 3 nas licitações, levando alguns a substituir completamente os fluxos de trabalho por soluções eletrônicas. Esses mandatos sobrepostos removem coletivamente 0,4% do CAGR prospectivo do mercado de papel para copiadora.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Papel: A Padronização do A4 Fortalece a Coesão Global

As folhas A4 representaram 68,92% da participação do mercado de papel para copiadora em 2024 e devem crescer a um CAGR de 2,14%, reforçando sua posição como padrão global para documentos contratuais e administrativos. As empresas multinacionais insistem em tamanho uniforme em todas as subsidiárias, reduzindo a complexidade de armazenamento e facilitando os fluxos de trabalho de digitalização para arquivamento, o que mantém os intervalos de reposição previsíveis. O tamanho Carta permanece significativo nos Estados Unidos, mas as práticas convergentes de documentação comercial motivam uma mudança gradual, especialmente entre os exportadores que precisam satisfazer a papelada alfandegária no exterior.

A conformidade com a norma ISO 216 também simplifica o design das impressoras, permitindo que os fabricantes de equipamentos originais padronizem os mecanismos de alimentação em todo o mundo. Os projetos de digitalização do setor público ainda imprimem formulários legados originalmente elaborados em A4, de modo que o formato permanece arraigado mesmo durante as atualizações de fluxo de trabalho. O mercado de papel para copiadora se beneficia dessa inércia, com as larguras de corte das grandes fábricas otimizadas para a produção de resmas A4. Os gerentes de compras citam menos atolamentos e melhor alinhamento para impressão frente e verso como razões adicionais para manter o formato, reforçando um ciclo virtuoso de demanda.

Por Gramatura: Gramaturas Leves Ganham Tração em Eficiência de Custos

A faixa de 75 a 80 GSM deteve uma participação de 35,67% do mercado de papel para copiadora em 2024, equilibrando rigidez com economia em postagem. No entanto, a categoria ≤75 GSM está acelerando a um CAGR de 2,23% à medida que as fábricas melhoram a formação e a opacidade, permitindo que os usuários reduzam os gastos com logística sem sacrificar a legibilidade. As grandes corporações começaram a mudar as políticas internas de impressão para 70 GSM em rascunhos e memorandos internos, replicando a prática antes limitada à Ásia.

As equipes de marketing, no entanto, ainda preferem 80–90 GSM para apresentações voltadas ao público externo, onde a qualidade tátil influencia a percepção do cliente. Os estúdios de design utilizam >90 GSM quando a densidade de cor e as propriedades de planificação são importantes. Essa estratificação ajuda o mercado de papel para copiadora a capturar a diversidade de faixas de preço mesmo enquanto a gramatura média diminui gradualmente. Os produtores utilizam gramaturas mais leves para se proteger contra picos nos custos de polpa, maximizando a velocidade das máquinas e o rendimento por tonelada de composição.

Por Matéria-Prima: A Fibra Reciclada Reduz a Diferença de Desempenho

A polpa de madeira virgem reteve 62,73% da participação do mercado de papel para copiadora em 2024, mas enfrenta substituição crescente à medida que a fibra reciclada cresce a um CAGR de 2,46% sob regras de aquisição mais rigorosas. As fábricas europeias anunciam pegadas de carbono 20 a 30% menores para folhas recicladas, vencendo licitações de multinacionais que buscam créditos de emissões. O investimento em linhas de polpa desintada melhora o brilho e a runnabilidade, aproximando as gramaturas recicladas dos padrões das virgens.

Os escritórios jurídicos premium ainda especificam polpa virgem para permanência em arquivos, mas as ofertas de fontes mistas agora atendem a muitos critérios de escritório convencional. O mercado de papel para copiadora evolui assim para uma arena de duplo abastecimento, permitindo que os compradores alternem entre estabilidade de custos e metas ambientais. Os produtores integrados se protegem operando ativos tanto virgens quanto reciclados para manter a fidelidade dos clientes.

Por Usuário Final: A Terceirização Transfere Páginas para Centros de Impressão por Encomenda

Os escritórios corporativos e comerciais representaram 39,31% do tamanho do mercado de papel para copiadora em 2024, refletindo seu papel central na impressão transacional diária. A racionalização gradual das frotas internas empurra os trabalhos não essenciais para copiadoras externas, o que explica o CAGR de 2,38% do segmento até 2030. Universidades e escolas ancoram um bloco educacional estável focado em cadernos de exame e apostilas resistentes aos formatos exclusivamente online.

Os departamentos governamentais mantêm uma ingestão constante por meio de arquivos legalmente obrigatórios e registros notarizados. As tendências de trabalho remoto redistribuem algum volume para escritórios domésticos, mas as compras em volume ainda fluem por meio de portais de pedidos gerenciados pelos empregadores. Consequentemente, o mercado de papel para copiadora sustenta uma estrutura de demanda multipolar em que diferentes usuários finais compensam as oscilações cíclicas uns dos outros.

Por Canal de Distribuição: O Tráfego no Varejo Reflete o Impulso das Pequenas Empresas

Os atacadistas B2B controlaram 42,38% do tamanho do mercado de papel para copiadora em 2024, atendendo a contas contratuais com pedidos mensais previsíveis. As papelarias, no entanto, alcançam o maior CAGR de 2,27% à medida que startups e freelancers optam por resmas sob demanda em vez de paletes. Os marketplaces online combinam as duas abordagens, oferecendo faixas de volume com a conveniência de entrega de última milha.

As assinaturas de caixa fechada, nas quais as pequenas e médias empresas recebem quantidades predefinidas a cada trimestre, ganham popularidade, suavizando a receita tanto para as fábricas quanto para os comerciantes. As redes de atacado respondem agrupando suprimentos correlatos, como toner, ampliando o tamanho do carrinho para defender a participação. Essa dinâmica mantém a diversidade de distribuição viva em todo o mercado de papel para copiadora, mitigando a dependência de qualquer canal de vendas único.

Análise Geográfica

A participação de 40,15% da Ásia-Pacífico sublinha seu status como núcleo de demanda, com o crescimento de 5,0% do PIB da China e a expansão de 5,3% da indústria secundária em 2024 reforçando diretamente o uso doméstico de folhas. A Índia adiciona impulso por meio da crescente documentação do setor de serviços e da impressão centralizada de exames, que encadeia grandes volumes de licitações às fábricas locais. Japão e Coreia do Sul mantêm demanda estável como compradores maduros, mas sensíveis à qualidade, enquanto Indonésia e Vietnã geram volume incremental por meio da rápida formação de pequenas e médias empresas.

A América do Norte ocupa a segunda posição no mercado de papel para copiadora, equilibrando retiradas de capacidade com nichos robustos nos setores de saúde e jurídico que resistem à digitalização. A zona de maquiladoras do México estimula a papelada transfronteiriça, amortecendo as taxas de declínio regionais. As tendências de relocalização após regimes tarifários atraem investimentos domésticos em conversão que compensam parte da dependência de importações, sustentando assim os ciclos internos de abastecimento.

A Europa navega por diretrizes de sustentabilidade mais rígidas ao se orientar para conteúdo reciclado e ecolabels, o que permite prêmios de preço que mantêm as fábricas lucrativas apesar do crescimento tímido em tonelagem. [4]Mondi Group, "Anúncio de Resultados Intermediários 2024," mondigroup.com O Oriente Médio e África registra o CAGR mais rápido de 2,51%, impulsionado pela formalização dos negócios, pelos modelos educacionais centrados em exames e pela crescente conscientização sobre marcas premium entre as corporações. A América do Sul apresenta compras estáveis, mas sensíveis à taxa de câmbio, com o grande mercado interno do Brasil equilibrando a volatilidade da Argentina.

Cenário Competitivo

O mercado de papel para copiadora exibe concentração moderada; os cinco maiores produtores respondem coletivamente por aproximadamente 55% da tonelagem global, possibilitando economias de escala sem chegar a um oligopólio. International Paper, Sylvamo e Mondi aproveitam o abastecimento integrado de polpa e extensas redes logísticas para negociar a volatilidade das matérias-primas enquanto mantêm altos níveis de serviço. As estratégias de alinhamento de capacidade dominam as agendas dos conselhos de administração: a UPM encerrará sua fábrica de Ettringen até julho de 2025, eliminando 270.000 toneladas que não correspondem mais aos nós de demanda rentáveis.

A diferenciação pela marca de sustentabilidade distingue os fornecedores apesar da comoditização do produto. A Mondi promove a certificação cradle-to-cradle em suas linhas premium, enquanto o crescimento de 17,7% no EBIT da Stora Enso no primeiro trimestre de 2025 decorre em parte da realização de preços em SKUs com ecolabel. O apetite por consolidação aumenta à medida que os independentes menores lutam para financiar as atualizações de descarbonização; os pipelines de aquisição, portanto, focam em conversores de alta eficiência em geografias de crescimento como o Oriente Médio e África.

Os investimentos tecnológicos se concentram em secadores energeticamente eficientes e sistemas de água em circuito fechado, em vez de químicas de papel exóticas. As fábricas testam o monitoramento de qualidade baseado em inteligência artificial para reduzir as taxas de refugo e liberar velocidade de máquina para toneladas incrementais. Os especialistas em fibra reciclada expandem por meio de redes contratuais com agências municipais de coleta, posicionando-se para futuras cotas regulatórias. Em conjunto, o posicionamento competitivo depende do equilíbrio entre otimização de ativos, credenciais de sustentabilidade e diversificação geográfica dentro do mercado de papel para copiadora mais amplo.

Líderes do Setor de Papel para Copiadora

International Paper Company

Asia Pulp and Paper (Sinarmas)

Domtar Corporation

APRIL Group (Royal Golden Eagle)

Chenming Paper

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A UPM Communication Papers confirmou o fechamento permanente de sua fábrica de Ettringen, na Alemanha, removendo 270.000 toneladas de capacidade de papel mecânico não revestido e afetando 235 postos de trabalho.

- Fevereiro de 2025: A Stora Enso registrou vendas de EUR 2,362 bilhões (USD 2,755 bilhões) no primeiro trimestre de 2025 e crescimento de 17,7% no EBIT ajustado, marcando o quarto trimestre consecutivo de melhoria.

- Dezembro de 2024: A Billerud apresentou um plano de investimento de SEK 1,4 bilhão (USD 0,15 bilhão) para suas fábricas de Escanaba e Quinnesec, visando aprimorar a capacidade de papel gráfico e especial.

- Julho de 2024: A Austrália encerrou uma tarifa antidumping de 25,5% sobre importações de papel A4 para copiadora provenientes da Indonésia após revisão judicial.

Escopo do Relatório Global do Mercado de Papel para Copiadora

| A4 |

| A3 |

| Carta |

| Ofício/Fólio |

| ≤75 GSM |

| 75–80 GSM |

| 80–90 GSM |

| >90 GSM |

| Polpa de Madeira Virgem |

| Fibra Reciclada |

| Escritórios Corporativos e Comerciais |

| Instituições de Ensino |

| Governo e Setor Público |

| Residencial e SOHO |

| Impressão por Encomenda / Copiadoras |

| Papelarias/Lojas de Varejo |

| B2B/Atacado |

| Varejo Online e Compras Eletrônicas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tamanho de Papel | A4 | ||

| A3 | |||

| Carta | |||

| Ofício/Fólio | |||

| Por Gramatura (GSM) | ≤75 GSM | ||

| 75–80 GSM | |||

| 80–90 GSM | |||

| >90 GSM | |||

| Por Matéria-Prima | Polpa de Madeira Virgem | ||

| Fibra Reciclada | |||

| Por Usuário Final | Escritórios Corporativos e Comerciais | ||

| Instituições de Ensino | |||

| Governo e Setor Público | |||

| Residencial e SOHO | |||

| Impressão por Encomenda / Copiadoras | |||

| Por Canal de Distribuição | Papelarias/Lojas de Varejo | ||

| B2B/Atacado | |||

| Varejo Online e Compras Eletrônicas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o volume global de remessas de papel para copiadora em 2025?

O tamanho do mercado de papel para copiadora equivale a 17,68 milhões de toneladas em 2025.

Com que rapidez se espera que a demanda cresça até 2030?

As remessas totais estão previstas para crescer a um CAGR de 1,60%, atingindo 19,14 milhões de toneladas até 2030.

Qual região atualmente consome mais papel para copiadora?

A Ásia-Pacífico detém 40,15% do consumo global, impulsionada pela China e pela Índia.

Qual matéria-prima lidera a produção atualmente?

A polpa de madeira virgem fornece 62,73% do abastecimento de 2024, embora a fibra reciclada esteja crescendo mais rapidamente.

Quem encabeça a lista dos principais fabricantes?

International Paper, Sylvamo e Mondi Group estão entre os maiores produtores integrados do mundo.

Qual canal de distribuição está crescendo mais rapidamente?

As papelarias e lojas de varejo estão expandindo a um CAGR de 2,27% à medida que pequenos escritórios e escritórios domésticos preferem compras diretas.

Página atualizada pela última vez em: