Tamanho e Participação do Mercado de Bandejas de Papelão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 7.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bandejas de Papelão por Mordor Intelligence

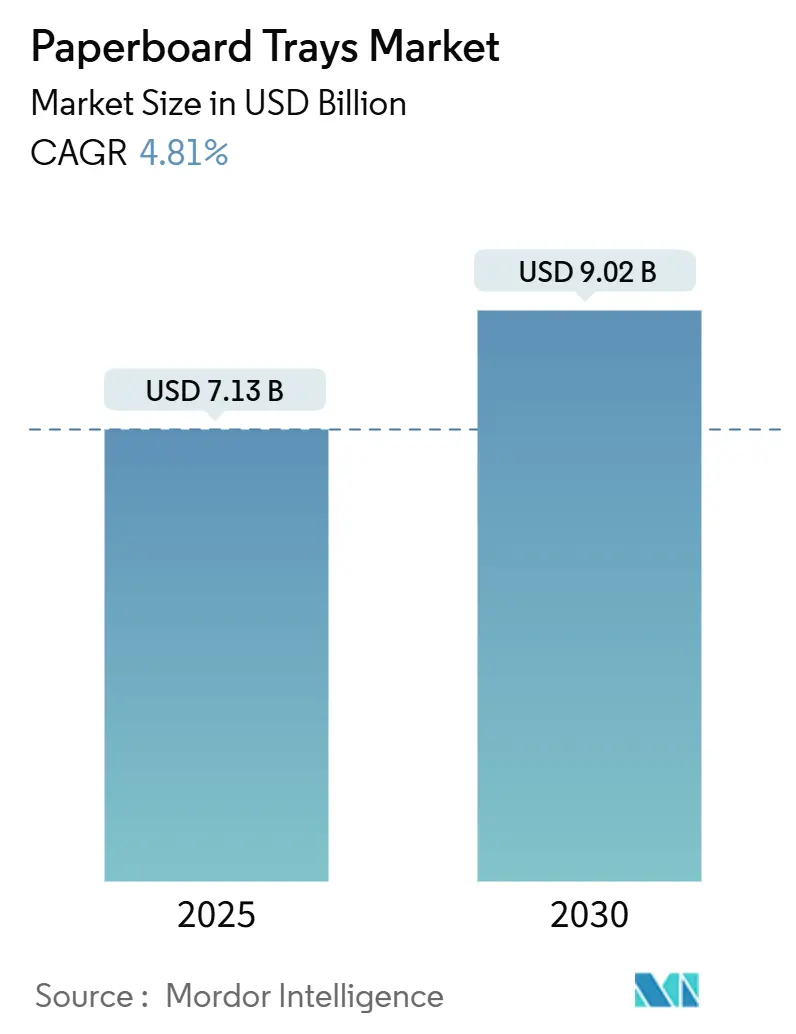

O tamanho do mercado de bandejas de papelão é de USD 7,13 bilhões em 2025 e está previsto para atingir USD 9,02 bilhões até 2030, avançando a uma CAGR de 4,81%. A demanda está crescendo porque os reguladores agora exigem que todas as embalagens de varejo sejam recicláveis, e os proprietários de marcas estão migrando do plástico para formatos à base de fibra que atendem a essas normas. Somente o Regulamento (UE) 2025/40 da União Europeia está direcionando milhões de toneladas de embalagens para o papelão até 2030. Propostas paralelas na Austrália visam 75% de conteúdo reciclado pós-consumo para embalagens de fibra até 2040, ancorando a visibilidade de volume a longo prazo. A adoção também se acelera porque o processamento por alta pressão (HPP) e as refeições embaladas em atmosfera modificada (MAP) agora especificam bandejas que combinam qualidade de impressão com integridade de barreira, atributos que os substratos de fibra atuais conseguem entregar. Os fluxos de mercearia por comércio eletrônico e os programas de kits de refeições adicionam mais impulso ao valorizar a empilhabilidade, a resistência ao esmagamento e a experiência de unboxing com marca, todos intrínsecos ao crescimento do mercado de bandejas de papelão.

Principais Conclusões do Relatório

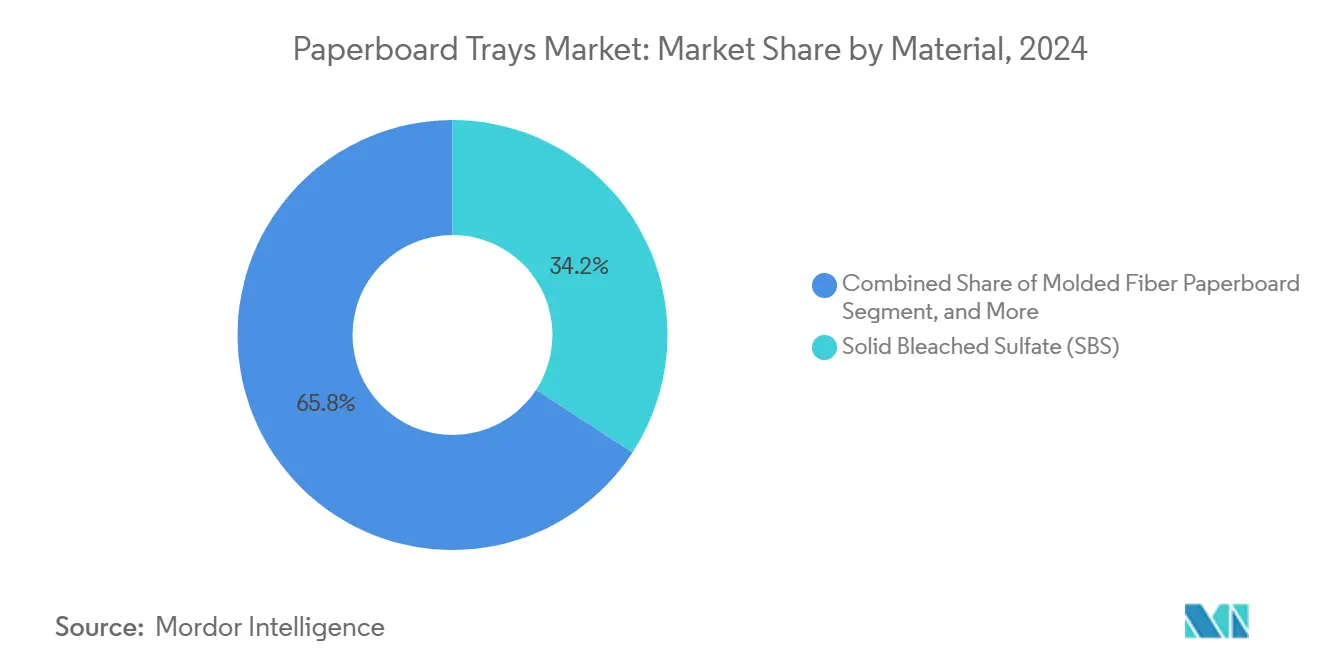

- Por material, o sulfato branqueado sólido capturou 34,21% da participação do mercado de bandejas de papelão em 2024.

- Por tipo de bandeja, o tamanho do mercado de bandejas de papelão para as bandejas de embalagem em atmosfera modificada está projetado para crescer a uma CAGR de 6,04% entre 2025 e 2030.

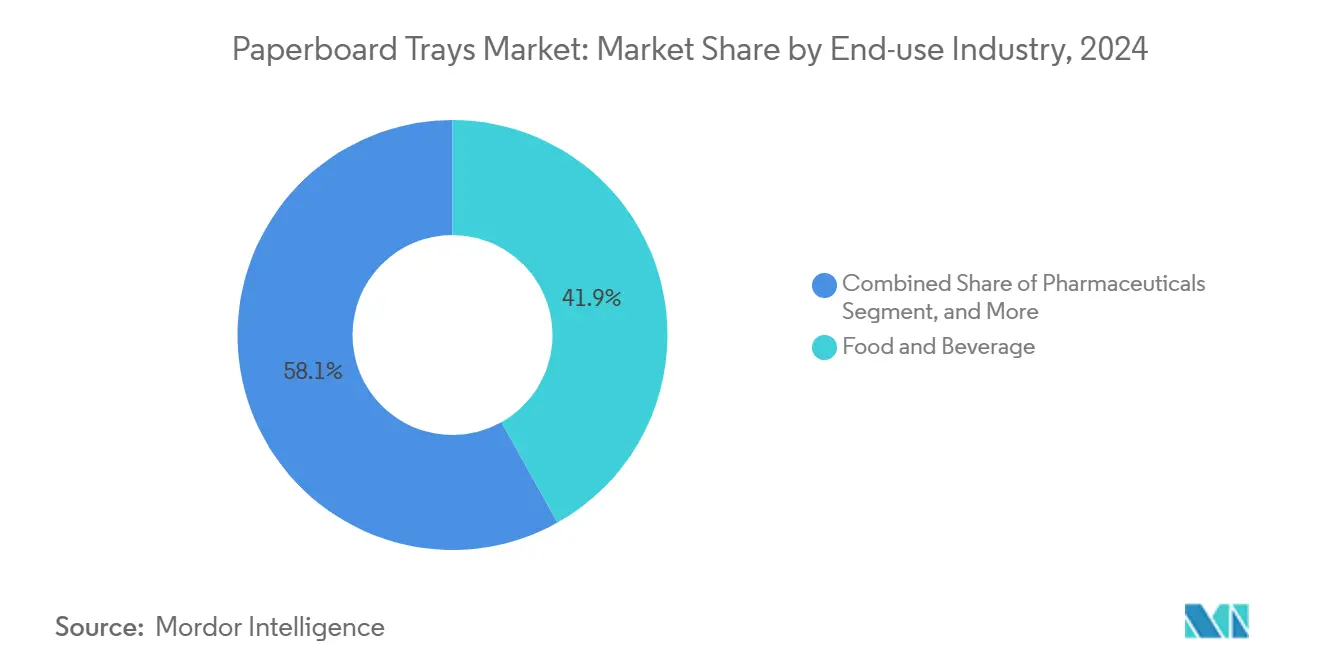

- Por setor de uso final, alimentos e bebidas capturaram 41,87% da participação do mercado de bandejas de papelão em 2024.

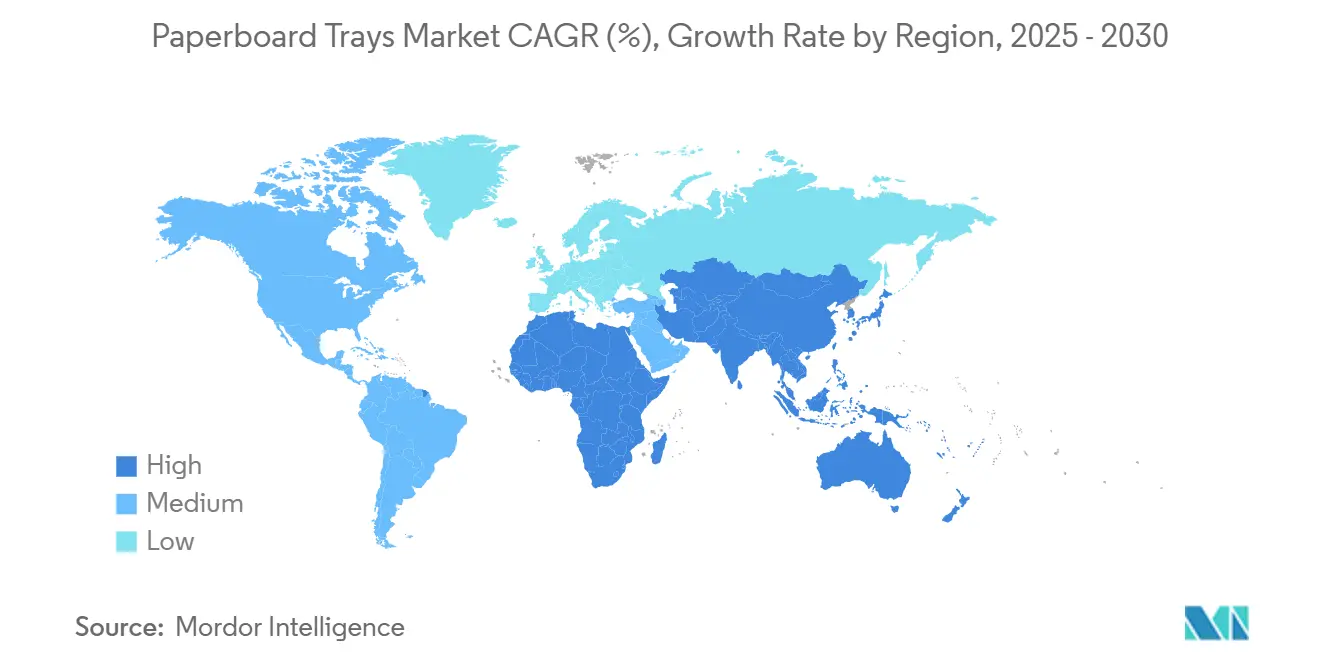

- Por geografia, o tamanho do mercado de bandejas de papelão para a região Ásia-Pacífico está projetado para crescer a uma CAGR de 7,12% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Bandejas de Papelão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições rigorosas de plásticos de uso único | +1.2% | Global (UE e América do Norte lideram) | Curto prazo (≤ 2 anos) |

| Demanda crescente por refeições prontas para consumo e para micro-ondas | +0.8% | Mercados urbanos globais | Médio prazo (2 a 4 anos) |

| Crescimento do comércio eletrônico de mercearia e kits de refeições | +0.6% | América do Norte e UE, APAC emergente | Médio prazo (2 a 4 anos) |

| Inovações em revestimentos de barreira à base de biomateriais | +0.5% | Global (P&D na América do Norte e UE) | Longo prazo (≥ 4 anos) |

| Migração para bandejas MAP de papelão compatíveis com HPP | +0.4% | América do Norte e UE, APAC premium | Longo prazo (≥ 4 anos) |

| Impressão digital para personalização de bandejas | +0.3% | Global, adoção inicial na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Rigorosas de Plásticos de Uso Único

Reguladores em toda a União Europeia, Austrália e vários estados dos EUA eliminaram os cronogramas graduais e, em vez disso, emitiram proibições firmes sobre plásticos selecionados a partir de 2026.[1]Ministério de Relações Exteriores e Comércio da Nova Zelândia, "Novas Regras da UE sobre Embalagens e Resíduos," mfat.govt.nz Marcas que antes hesitavam entre rPET e polipropileno estão se comprometendo com soluções de fibra porque a infraestrutura para coleta seletiva já existe. Os varejistas também preferem formatos de um único material para reduzir as taxas de triagem sob as leis de responsabilidade estendida do produtor (EPR). O resultado é um aumento nos projetos de substituição que colocam o mercado de bandejas de papelão no centro dos gastos com conformidade. Os processadores de papelão estão respondendo com ciclos de certificação mais rápidos para validar a segurança no contato com alimentos antes da proibição de PFAS em 2026. Os gestores de marca agora avaliam o desempenho das bandejas primeiro pela reciclabilidade e depois pela qualidade gráfica, revertendo a vantagem histórica do plástico nas métricas de barreira à umidade.

Demanda Crescente por Refeições Prontas para Consumo e para Micro-ondas

Os consumidores urbanos continuam trocando os hábitos de cozinhar do zero pela conveniência de aquecer e comer. Os fornos de micro-ondas estão presentes em quase 93% dos lares norte-americanos e em mais de 70% nas áreas urbanas da Ásia, levando os produtores de refeições a adotar formatos que suportam choques térmicos repetidos. O papelão mantém a estabilidade dimensional durante ciclos de aquecimento de 1.000 watts, evitando a delaminação da tampa que afeta o polipropileno de parede fina. O apelo visual aumenta porque o SBS de alta opacidade permite impressão com qualidade fotográfica, e janelas recortadas exibem o alimento enquanto atendem às regras de prazo de validade. Redes de supermercados premium agora especificam bandejas de fibra para gratinados de frutos do mar e pratos étnicos na Europa, sinalizando a migração de categoria anteriormente limitada a pizzas refrigeradas. O impulso sustenta contratos de volume que fundamentam nova capacidade de papelão com revestimento de barreira em toda a Escandinávia.

Crescimento do Comércio Eletrônico de Mercearia e Kits de Refeições

A entrega em domicílio expõe as embalagens a seis ou mais pontos de manuseio, desde a separação em dark stores até a entrega em armários de encomendas. Bandejas construídas com papelão dobrável de 400 g/m² toleram compressão e resistem a perfurações melhor do que plásticos equivalentes, reduzindo as taxas de reclamação para empresas de kits de refeições. A marca é impressa diretamente no interior da bandeja, eliminando etiquetas e garantindo códigos QR para vídeos de receitas. A Farm Credit East projeta que a demanda norte-americana por papel e papelão atingirá 49,5 milhões de toneladas até 2028, impulsionada principalmente pelos fluxos do comércio eletrônico. O mercado de bandejas de papelão, portanto, captura gastos logísticos que anteriormente eram destinados a inserções de papelão ondulado.

Inovações em Revestimentos de Barreira à Base de Biomateriais

Laboratórios acadêmicos e corporativos fecharam a lacuna histórica de vapor d'água entre plástico e fibra ao enxertar biopolímeros, como PVA reticulado com ácido bórico, nas superfícies do papelão. Ensaios comerciais mostram taxas de transmissão de oxigênio abaixo de 1 cc/m²-dia a 23 °C e 50% de umidade relativa, limiares antes alcançáveis apenas com camadas de EVOH. Esses revestimentos passam nos testes de biodegradabilidade marinha, evitando futuras investigações sobre microplásticos. Os fornecedores visam primeiro barras de cereais e tampas de laticínios, mas a adoção em bandejas seguirá porque as mesmas linhas de revestimento por cortina se aplicam a ambas as estruturas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no preço da fibra virgem | -0.7% | Global (América do Norte e Europa mais expostas) | Curto prazo (≤ 2 anos) |

| Limitações de resistência ao calor e à umidade em comparação com plásticos | -0.5% | Global, categorias de enchimento a quente e alta umidade | Médio prazo (2 a 4 anos) |

| Concorrência de recipientes de polpa moldada | -0.4% | Global, segmentos sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Investimento de capital para retrofits de linhas MAP | -0.3% | Locais de retrofit na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Preço da Fibra Virgem

A celulose de madeira mole foi negociada 14% acima em comparação ao ano anterior durante 2024, forçando as fábricas de papelão a elevar os sobretaxas de papelão dobrável que ficam defasadas em relação aos picos de insumos por dois trimestres. Marcas de snacks com contratos anuais exigiram cláusulas indexadas ou ameaçaram retornar às bandejas de PET. Embora a matéria-prima de papel misto seja abundante, a fibra reciclada de grau alimentício permanece escassa, perpetuando as oscilações de preço que comprimem as margens dos conversores no curto prazo.

Limitações de Resistência ao Calor e à Umidade em Comparação com Plásticos

Molhos de enchimento a quente a 90 °C ainda requerem polipropileno ou embalagens retortáveis porque mesmo o papelão revestido com cera avançado perde resistência à tração acima de 85 °C. Estudos mostram uma queda de 30% nos valores de resistência ao esmagamento de bordas sob estresse combinado de calor e umidade. A pesquisa em emulsões de cera microcristalina reduziu a transmissão de vapor, mas a adoção industrial é lenta porque a emulsão adiciona duas etapas ao processo e eleva o custo da bandeja em 6%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do SBS Desafiada pela Pressão da Sustentabilidade

O Sulfato Branqueado Sólido detém a maior fatia da participação do mercado de bandejas de papelão, com 34,21% em 2024, sustentado por sua superfície brilhante e neutra em odor que permite a criação de marcas fotorrealistas. Marcas que visam refeições premium para freezer preferem o SBS porque as fibras virgens do papelão oferecem calibre uniforme e selagem mesmo com geada leve. No entanto, o custo e a intensidade de fibra expõem os usuários de SBS ao escrutínio de ESG. Os conversores agora co-extrudam camadas finas de SBS sobre camadas intermediárias de material reciclado, reduzindo o insumo virgem em até 40% sem sacrificar a qualidade de impressão. O Papelão de Fibra Moldada, projetado com uma CAGR de 6,87%, atende às metas de economia circular e se beneficia de subsídios em nível provincial na China que recompensam linhas com ≥50% de conteúdo reciclado. A trajetória dual de materiais mantém o mercado mais amplo de bandejas de papelão em um caminho equilibrado entre imperativas de desempenho e sustentabilidade.

A expansão da Metsä Board na Suécia sublinha a confiança dos investidores; a capacidade adicionada é dedicada ao FBB leve que se combina com revestimentos de dispersão à base de água.[2]Metsä Group, "Atualização de Investimentos 2024," metsagroup.com As inovações em papelão reciclado dependem da laminação de nanocelulose, proporcionando resistência ao rasgo antes exclusiva dos liners de kraft. À medida que esses híbridos amadurecem, o setor de bandejas de papelão ganha opcionalidade para atender tanto às metas de custo unitário quanto às de reciclagem na coleta seletiva, contendo as narrativas de retorno do plástico.

Por Tipo de Bandeja: A Tecnologia MAP Impulsiona o Crescimento do Segmento Premium

Os formatos planos padrão ainda representam 43,73% do tamanho do mercado de bandejas de papelão porque maximizam a eficiência do dieline e operam a 400 unidades/min em equipamentos de formação legados. Os SKUs de panificação e produtos de massa preferem bandejas planas para exposição em prateleiras e densidade em paletes. No entanto, as bandejas de atmosfera modificada, em expansão a uma CAGR de 6,04%, agregam valor incremental ao estender a vida útil de carnes sem antibióticos de 10 para 20 dias, permitindo que os varejistas otimizem os ciclos de remarcação. As versões MAP utilizam revestimentos de laca de alta barreira e tampas multicamadas para manter ≤2% de O₂, atributos validados sob auditorias ISO 22000.

As estruturas clamshell e compartimentadas capturam nichos de refeições saudáveis e catering aéreo. A sinergia com a impressão digital favorece superfícies planas, portanto, a participação futura pode se inclinar de volta para redesenhos que suportem a personalização na bandeja. A diversidade de tipos de bandeja permite que o mercado de bandejas de papelão atenda tanto aos canais de massa orientados pelo preço quanto aos nichos premium orientados pela função.

Por Setor de Uso Final: Dominância de Alimentos com Expansão Farmacêutica

Alimentos e Bebidas contribuem com 41,87% do tamanho do mercado de bandejas de papelão e crescem a uma CAGR de 5,09%, impulsionados pelos corredores de delicatessen de supermercado, produtos premium e refeições prontas. Os SKUs de carne, aves e frutos do mar dependem particularmente da rigidez da bandeja para prevenção de vazamentos sob gelo. Fornecedores de frutas frescas cortadas em Singapura converteram para bandejas de fibra após o anúncio do imposto nacional sobre plásticos da cidade-estado. Os produtos farmacêuticos adotam híbridos de bandeja blister para proteger biológicos em cadeia de frio; estudos de estabilidade mostram que as bandejas de fibra mantêm a precisão dimensional a –20 °C, onde o PET pode se tornar frágil.

As marcas de cuidados pessoais aplicam liners metalizados que imitam folha de alumínio enquanto mantêm a embalagem externa reciclável, reforçando os atributos premium para fragrâncias sólidas. Os usos industriais e outros, como eletrônicos, fornecem cargas base durante as desacelerações sazonais de alimentos, equilibrando a utilização das plantas ao longo do ano.

Por Tipo de Revestimento: Revestimentos de Cera Ganham Espaço em Aplicações Sustentáveis

Os revestimentos de polietileno ainda dominam com 33,46% porque oferecem resistência à gordura de forma econômica e operam em extrusoras maduras. No entanto, o escrutínio sobre PFAS e a desconfiança dos consumidores em relação a filmes de polietileno aceleram a mudança para alternativas revestidas com cera, crescendo a uma CAGR de 4,93%. Emulsões de cera microcristalina aplicadas a 7 g/m² selam as fibras, permitindo classificações de kit 10/12 e taxas de transmissão de vapor de umidade adequadas para panificação. As ofertas revestidas com PLA encontram aceitação entre os consumidores que buscam o selo de compostável, embora as janelas de selagem a quente permaneçam estreitas.

Ensaios em estágio inicial com dispersões à base de goma-laca e misturas de quitosana poderiam destronar tanto o PE quanto a cera, especialmente quando a legislação da UE apertar os limites de migração. A evolução do revestimento é parte integrante da manutenção da relevância competitiva do mercado de bandejas de papelão em relação aos plásticos de grau retortável.

Análise Geográfica

A Ásia-Pacífico domina a receita com uma participação de 47,05% e lidera o crescimento a uma CAGR de 7,12%, impulsionada pela escala da China e pela trajetória de bens de consumo de rápida movimentação da Índia, onde a demanda doméstica por papelão cresce 6 a 8% ao ano. Os conversores locais desfrutam de vantagens de custo de mão de obra e proximidade com os centros de produção orientados para exportação, permitindo-lhes atender à demanda por bandejas de frutos do mar no Japão enquanto fornecem formatos de tigela de arroz na Coreia. Os mandatos governamentais que determinam que 30% dos resíduos sólidos urbanos sejam recicláveis até 2030 na China reforçam a perspectiva das bandejas de fibra.

A América do Norte representa aproximadamente um quarto do consumo global. As assinaturas de kits de refeições nos EUA superaram 38 milhões em 2024, com cada caixa contendo em média quatro bandejas, bombeando tonelagem previsível pelas plantas de caixas dobráveis do Centro-Oeste. As regras de EPR estado por estado do Canadá incorporam ainda mais as necessidades de reciclabilidade, amplificando o impulso do mercado de bandejas de papelão. O fornecimento local de celulose e as cadeias integradas de fábrica a conversor isolam os operadores da volatilidade do frete transpacífico.

A Europa, embora menor em tonelagem, exerce influência acima do seu peso como referência regulatória. O Regulamento (UE) 2025/40 impõe codificação de rastreabilidade em cada embalagem, e as soluções de fibra são mais adequadas para marcas d'água digitais do que os plásticos transparentes. As fábricas nórdicas que exportam papelão com revestimento de dispersão garantem margens premium à medida que os proprietários de marcas continentais correm para atender às iminentes proibições de PFAS. A América do Sul e o Oriente Médio e África emergem lentamente; lacunas de infraestrutura e oscilações cambiais limitam a adoção de bandejas de alta margem, mas os formatos de mercearia urbana em São Paulo e Riade indicam potencial latente assim que a penetração da cadeia de frio aumentar.

Cenário Competitivo

O setor permanece moderadamente concentrado: os cinco maiores produtores controlam uma estimativa de 56% do volume global, suficiente para negociar contratos de madeira e energia, mas baixo o suficiente para estimular concorrentes regionais. A fusão da Smurfit WestRock exemplifica a busca por escala, registrando vendas de USD 7,5 bilhões no quarto trimestre de 2024 e alcançando sinergias de taxa de execução de USD 450 milhões na racionalização de frete.[3]Smurfit WestRock, "Visão Geral para Investidores," investors.smurfitwestrock.com A Graphic Packaging garantiu USD 8,807 bilhões em receita em 2024, aproveitando o conhecimento em clamshell da Bell Incorporated para visar bandejas de pacotes de refeições para redes de alimentação rápida.

A inovação diferencia os vencedores. A Smurfit WestRock lançou em fase piloto uma linha de revestimento de PVA com ácido bórico no Texas que reduz o peso da camada de PE em 60%, enquanto o TrayWrap da Mondi substitui o filme retrátil por amarração de papel kraft em multiembalagens, abrindo receita de adjacência. A Huhtamaki se protegeu com a expansão de fibra moldada, reduzindo o risco caso a migração de clientes orientada pelo preço se acelere. Especialistas menores conquistam nichos defensáveis em bandejas farmacêuticas com salas limpas de classe ISO ou em marcas de alimentos artesanais que buscam tiragens de baixo volume com impressão a jato de tinta de arte rápida.

O interesse de capital privado retornou em 2024, pois os empréstimos vinculados à sustentabilidade favoreceram ativos de fibra em detrimento de plásticos à base de combustíveis fósseis. Os múltiplos de transação tiveram média de 9,4× EBITDA, um prêmio justificado pela pontuação de ESG que alimenta os rankings de fornecedores dos varejistas. A pressão competitiva agora gira menos em torno da precificação por tonelagem e mais em torno da rastreabilidade do berço à reciclagem e das capacidades de agilidade em impressão digital que ampliam a vantagem competitiva para os pioneiros no mercado de bandejas de papelão.

Líderes do Setor de Bandejas de Papelão

Graphic Packaging Holding Company

Huhtamaki Oyj

Smurfit WestRock PLC

International Paper Company

Mondi PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Smurfit WestRock registrou vendas líquidas de USD 7,5 bilhões no quarto trimestre de 2024, confirmando a captura de sinergias da fusão na América do Norte e na Europa.

- Fevereiro de 2025: A Graphic Packaging reportou vendas líquidas de USD 8,807 bilhões em 2024 e destacou os benefícios da integração da Bell Incorporated.

- Dezembro de 2024: A UE finalizou o Regulamento (UE) 2025/40, que exige reciclabilidade para todas as embalagens até 2030 e proíbe PFAS em embalagens em contato com alimentos a partir de 2026.

- Outubro de 2024: A Austrália apresentou um marco de EPR exigindo 75% de conteúdo reciclado pós-consumo em papelão até 2040.

Escopo do Relatório Global do Mercado de Bandejas de Papelão

| Kraft Não Branqueado Revestido (CUK) |

| Sulfato Branqueado Sólido (SBS) |

| Papelão Reciclado |

| Papelão de Fibra Moldada |

| Bandeja Plana Padrão |

| Bandeja com Tampa / Clamshell |

| Bandeja de Embalagem em Atmosfera Modificada (MAP) |

| Bandeja Compartimentada |

| Alimentos e Bebidas | Produtos Frescos |

| Carne, Aves e Frutos do Mar | |

| Laticínios | |

| Refeições Prontas para Consumo | |

| Outros Produtos de Alimentos e Bebidas | |

| Cuidados Pessoais e Cosméticos | |

| Produtos Farmacêuticos | |

| Setores Industriais e Outros Usos Finais |

| Revestido com Polietileno (PE) |

| Revestido com Ácido Polilático (PLA) |

| Revestido com Cera |

| Sem Revestimento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Material | Kraft Não Branqueado Revestido (CUK) | ||

| Sulfato Branqueado Sólido (SBS) | |||

| Papelão Reciclado | |||

| Papelão de Fibra Moldada | |||

| Por Tipo de Bandeja | Bandeja Plana Padrão | ||

| Bandeja com Tampa / Clamshell | |||

| Bandeja de Embalagem em Atmosfera Modificada (MAP) | |||

| Bandeja Compartimentada | |||

| Por Setor de Uso Final | Alimentos e Bebidas | Produtos Frescos | |

| Carne, Aves e Frutos do Mar | |||

| Laticínios | |||

| Refeições Prontas para Consumo | |||

| Outros Produtos de Alimentos e Bebidas | |||

| Cuidados Pessoais e Cosméticos | |||

| Produtos Farmacêuticos | |||

| Setores Industriais e Outros Usos Finais | |||

| Por Tipo de Revestimento | Revestido com Polietileno (PE) | ||

| Revestido com Ácido Polilático (PLA) | |||

| Revestido com Cera | |||

| Sem Revestimento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Malásia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bandejas de papelão em 2025?

O tamanho do mercado de bandejas de papelão é de USD 7,13 bilhões em 2025.

Qual é a CAGR esperada para bandejas de papelão entre 2025 e 2030?

O mercado está projetado para crescer a uma CAGR de 4,81% ao longo do período.

Qual região lidera a demanda por bandejas de papelão?

A Ásia-Pacífico detém a maior participação, com 47,05%, e é a região de crescimento mais rápido.

Por que as bandejas MAP estão ganhando espaço?

As bandejas MAP estendem a vida útil dos alimentos, atendendo às metas logísticas dos varejistas e reduzindo o desperdício de alimentos.

O que impulsiona a mudança do plástico para as bandejas de fibra?

Proibições rigorosas de plásticos de uso único e a preferência dos consumidores por embalagens recicláveis impulsionam a adoção.

Página atualizada pela última vez em: