Tamanho e Participação do Mercado de Papel Recuperado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

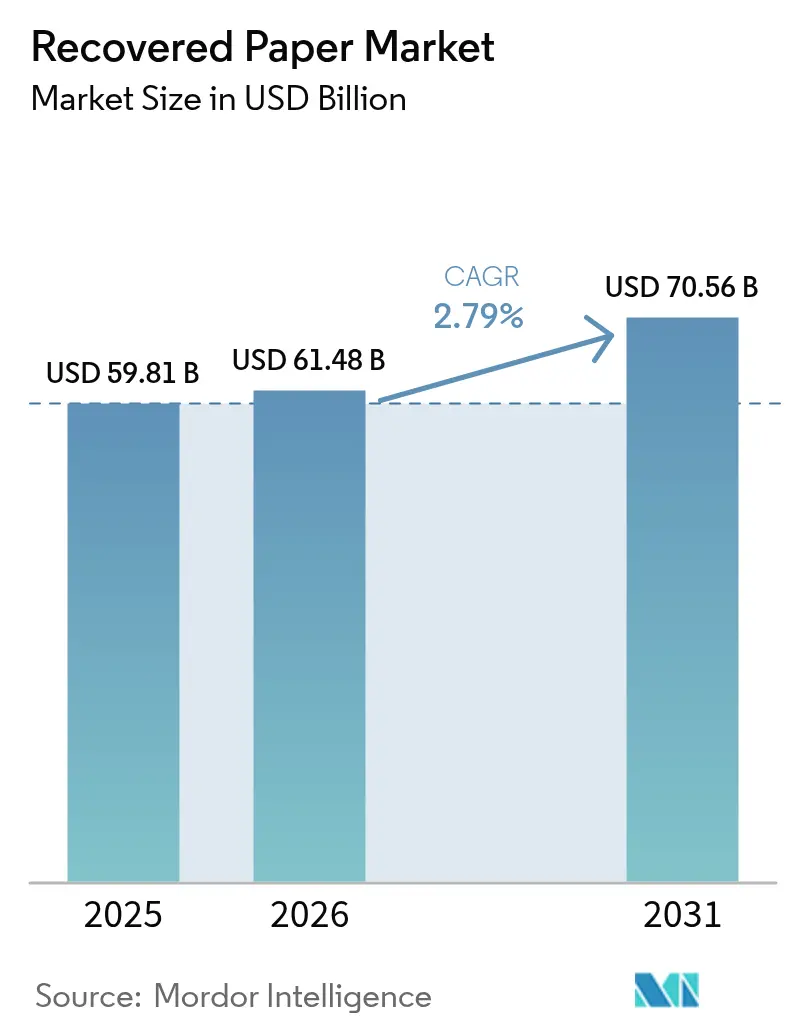

| Tamanho do Mercado (2026) | 61.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel Recuperado por Mordor Intelligence

O tamanho do mercado de papel recuperado foi avaliado em USD 59,81 bilhões em 2025 e estima-se que cresça de USD 61,48 bilhões em 2026 para atingir USD 70,56 bilhões até 2031, a uma CAGR de 2,79% durante o período de previsão (2026-2031). A demanda por papelão para embalagens continua a absorver grandes volumes de material ondulado pós-consumo nos ciclos de reciclagem, enquanto os proprietários de marcas aceleram os compromissos de conteúdo reciclado para gerir as emissões de Escopo 3. As margens de processamento permanecem defensáveis à medida que equipamentos energeticamente eficientes compensam os maiores custos logísticos; no entanto, a volatilidade do preço da fibra associada às perturbações no transporte de cargas obriga os operadores a ampliar os seus estoques. Os investimentos em tecnologia em triagem óptica, polpação avançada e manutenção preditiva estão elevando as taxas de rendimento e criando diferenciação competitiva entre os players com escala suficiente para financiar a modernização. América do Norte, Europa e Ásia-Pacífico respondem conjuntamente pela maior parte da capacidade instalada, embora os fluxos comerciais regionais continuem a se reequilibrar em resposta às restrições de importação chinesas e às mudanças na economia do frete. Em termos gerais, o mercado de papel recuperado navega por reservas de oferta maduras ao explorar correntes residenciais subatendidas e ao ampliar a proposta de valor do setor de papel recuperado para aplicações adjacentes à base de fibra.

Principais Conclusões do Relatório

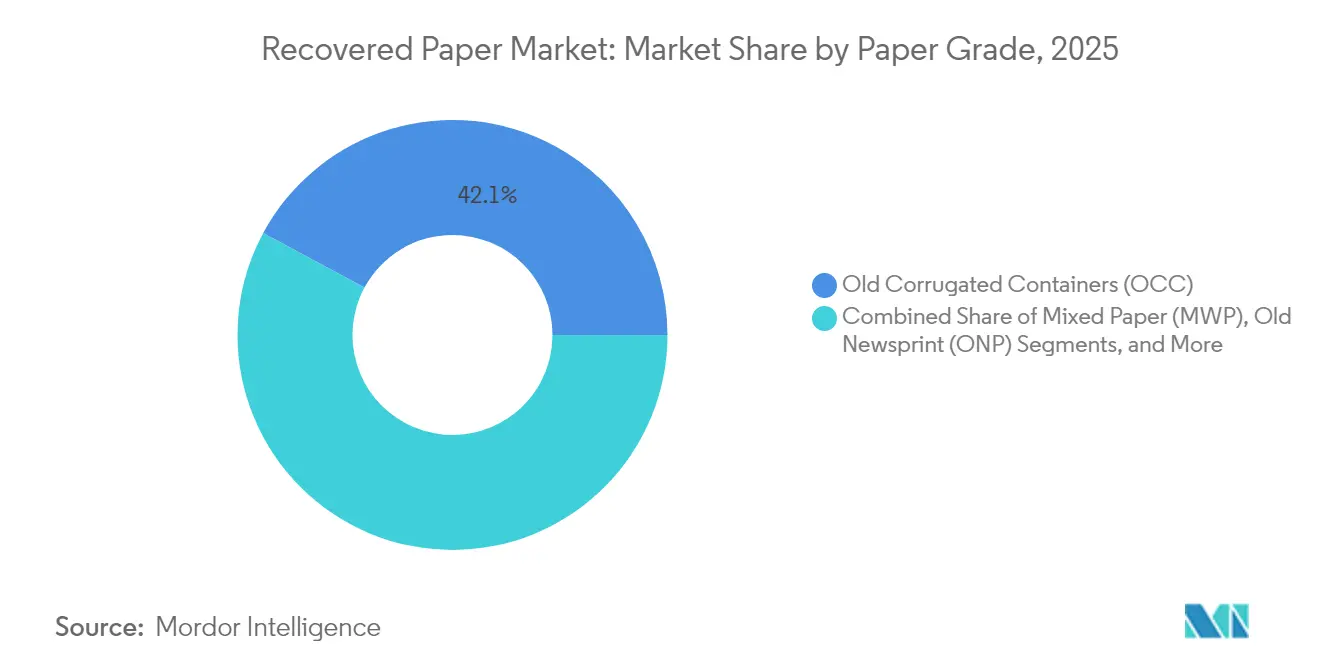

- Por grau de papel, as Caixas de Papelão Ondulado Usadas (OCC) detiveram 42,14% da participação do mercado de papel recuperado em 2025, enquanto o Papel de Escritório Selecionado deverá expandir-se a uma CAGR de 3,32% até 2031.

- Por setor de uso final, embalagens e caixas onduladas responderam por 57,72% do tamanho do mercado de papel recuperado em 2025, enquanto as aplicações de lenços e sanitários avançam a uma CAGR de 3,71% até 2031.

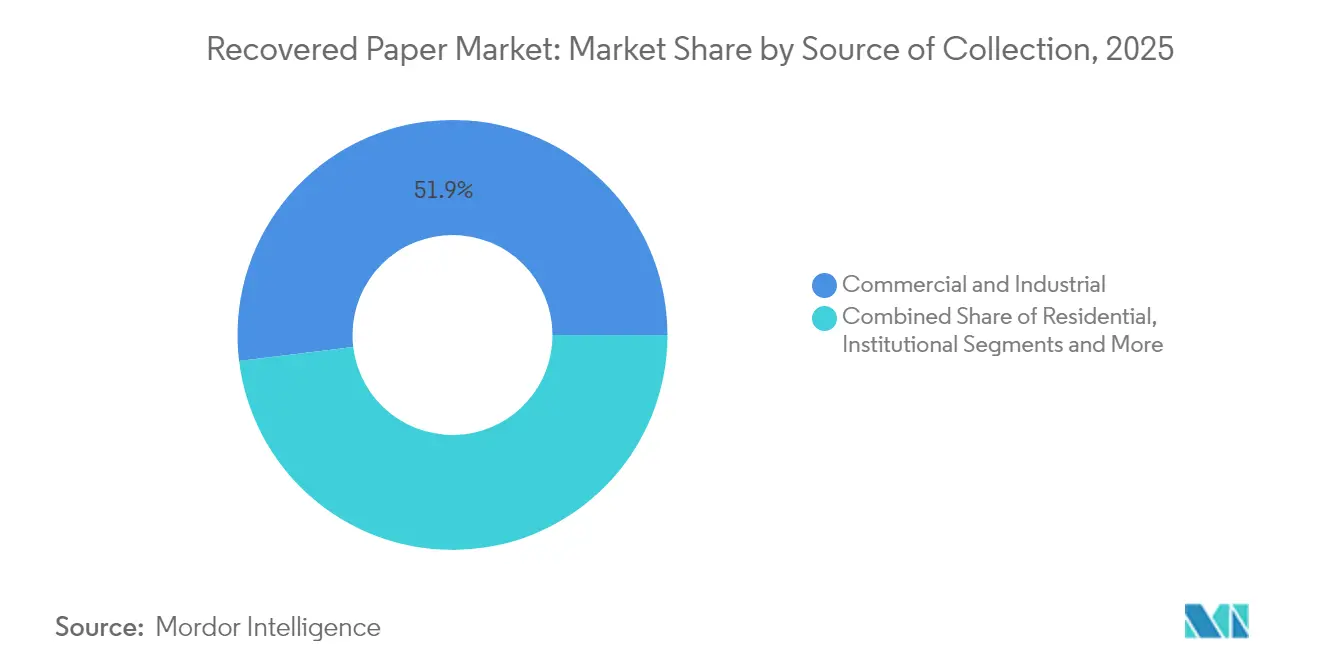

- Por fonte de coleta, os fluxos comerciais e industriais responderam por 51,93% do tamanho do mercado de papel recuperado em 2025; a coleta residencial deverá registar uma CAGR de 4,02% entre 2026 e 2031.

- Por tecnologia de processamento, a reciclagem sem destintagem liderou com 59,32% da participação do mercado de papel recuperado em 2025; as linhas de destintagem apresentam o crescimento mais rápido, a uma CAGR de 4,74% até 2031.

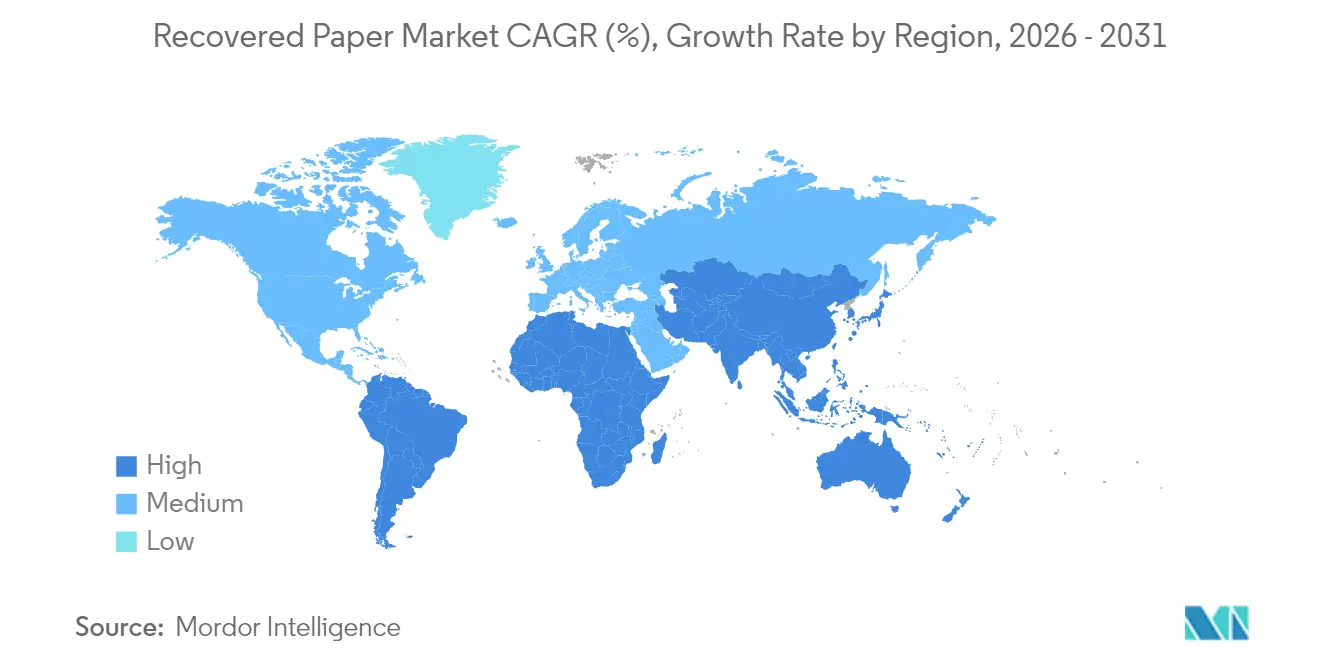

- Por geografia, a Ásia-Pacífico deteve uma participação significativa de 40,12% da receita de 2025, consolidando o seu estatuto de epicentro das expansões de capacidade. As projeções indicam que esta região também registará a CAGR mais acentuada até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Papel Recuperado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do comércio eletrónico impulsionando a demanda por papelão para embalagens | +0.8% | Global; mais forte na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão regulatória por embalagens com conteúdo reciclado | +0.6% | Europa, América do Norte; extensão à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Vantagem de custo em relação à polpa virgem | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Triagem óptica habilitada por IA melhorando o rendimento | +0.3% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Metas de descarbonização de Escopo 3 dos proprietários de marcas | +0.5% | Global; liderado por multinacionais | Longo prazo (≥ 4 anos) |

| Restrições à exportação de papel usado estimulando o investimento local | +0.4% | América do Norte, Europa, Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Comércio Eletrónico Impulsionando a Demanda por Papelão para Embalagens

O retalho online global completou 15,3 mil milhões de encomendas em 2024, um aumento de 12% em termos homólogos, e cada envio exigiu pelo menos uma caixa de papelão ondulado que acaba por entrar no circuito de reciclagem. [1] Fast Company Staff, "O Problema de Embalagens da Amazon: 15,3 Mil Milhões de Pacotes e um Impacto Ambiental Crescente," Fast Company, fastcompany.com A alta densidade de encomendas melhora a eficiência da coleta e reforça a segurança do fornecimento de matéria-prima do mercado de papel recuperado. Os centros de distribuição incorporam agora docas de logística reversa que enfardilham caixas usadas no local, reduzindo a contaminação e os quilómetros de transporte rodoviário. A análise de vendas em tempo real permite que os convertedores de caixas alinhem os volumes de produção com a volatilidade dos pedidos, minimizando o desperdício de aparas e estabilizando a demanda por fibra ao longo das estações. Os grandes retalhistas também financiam programas de recolha que reúnem embalagens de papelão ondulado dos clientes nas entradas das lojas, ampliando o canal de captação para além das recolhas porta-a-porta. Estas práticas de circuito fechado ancoram o mercado de papel recuperado ao garantir fluxos previsíveis de OCC para realimentação das fábricas.

Pressão Regulatória por Embalagens com Conteúdo Reciclado

A União Europeia adotou uma meta vinculativa que estabelece que 85% do cartão ondulado e 75% das outras embalagens de papel sejam reciclados até 2030, enquanto os regimes de responsabilidade alargada do produtor obrigam os proprietários de marcas a suportar o custo integral da coleta e do processamento. [2]Comissão Europeia, "Diretiva sobre Plásticos de Utilização Única e Regulamentos sobre Embalagens," Europa, europa.eu Projetos de lei semelhantes estão a avançar em vários estados dos EUA. Estas obrigações aceleram a aquisição de fibra reciclada, sustentando os projetos de expansão de fábricas anunciados na Alemanha, em Espanha e no Midwest dos Estados Unidos. O rastreamento baseado em blockchain oferecido por empresas como a Amcor regista a origem da fibra, o peso dos fardos e as pontuações de contaminação, confirmando assim a conformidade regulatória ao nível do artigo. As divulgações obrigatórias também reforçam o apetite dos investidores pela infraestrutura de reciclagem, uma vez que a visibilidade da receita melhora com as regras de conteúdo mínimo.

Triagem Óptica Habilitada por IA Melhorando o Rendimento

Classificadores de aprendizado de máquina combinados com câmaras hiperespetrais detetam agora laminados compostos e fibras contaminadas por alimentos com 95% de precisão, uma melhoria significativa em relação à precisão de 70-80% dos primeiros triadores de infravermelho próximo. Esta precisão eleva o rendimento médio das fábricas em 2-3 pontos percentuais, traduzindo-se em poupanças de custo de material de USD 6–8 por tonelada processada aos preços atuais de OCC. As imagens contínuas também ajustam o timing dos jatos de ar em tempo real, reduzindo os erros de ejeção e diminuindo o consumo de energia. Os operadores que instalam triadores de IA reportam uma redução de 20% nas horas de triagem manual, aliviando as restrições de mão de obra e permitindo turnos de 24 horas por dia, 7 dias por semana. O investimento de capital é considerável, mas os períodos de retorno caem abaixo de quatro anos em instalações de alto volume, um limiar que está a remodelar os alvos de fusão em direção a instalações capazes de acomodar ilhas ópticas.

Metas de Descarbonização de Escopo 3 dos Proprietários de Marcas

As empresas globais de bens de consumo têm de enfrentar as emissões indiretas incorporadas nas embalagens. A Target Corporation visa as emissões líquidas zero em toda a sua cadeia até 2040 e estipula mínimos de conteúdo reciclado no cartão comprado aos convertedores. A Samsonite aplica regras de aquisição semelhantes aos fornecedores de malas e acompanha a conformidade através de painéis de avaliação do ciclo de vida. A Berlin Packaging garante inputs de fibra reciclada para os contentores especializados dos clientes e assina contratos de compra plurianuais com as fábricas para assegurar o fornecimento. Estes mandatos fornecem uma demanda a longo prazo que reduz o risco dos investimentos em linhas de destintagem e polpadores energeticamente eficientes, reforçando a trajetória de crescimento do setor de papel recuperado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução do reservatório de oferta de papel de jornal e papel de escritório | −0.4% | Global; mais pronunciado nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Volatilidade do preço da fibra impulsionada pela logística | −0.3% | Global; aguda em regiões insulares e sem acesso ao mar | Curto prazo (≤ 2 anos) |

| Contaminantes de embalagens compostas | −0.5% | Global; mais visível em economias maduras | Médio prazo (2-4 anos) |

| Normas mais rigorosas de efluentes de destintagem | −0.2% | Europa, América do Norte; emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução do Reservatório de Oferta de Papel de Jornal e Papel de Escritório

As plataformas digitais de notícias e os escritórios sem papel estão a erodir a disponibilidade de fibra de alta qualidade. Com muitos jornais metropolitanos a transitarem para edições impressas apenas ao fim de semana, a tonelagem de papel de jornal antigo a entrar nos circuitos de recuperação diminuiu ainda mais em 2025. A adoção de armazenamento na nuvem reduz igualmente o desperdício de papel de escritório, limitando a oferta de Papel de Escritório Selecionado que historicamente alimentava a polpa destintada utilizada em lenços de qualidade superior. As fábricas compensam desviando papel misto de qualidade inferior; no entanto, a contaminação eleva o consumo de lixívia e surfactantes, aumentando os custos operacionais. Algumas instalações adicionam pré-triadores de infravermelho próximo para compensar a perda de qualidade, mas as necessidades de capital dissuadem os operadores de menor dimensão, amplificando a pressão de consolidação do mercado.

Volatilidade do Preço da Fibra Impulsionada pela Logística

As cadeias de abastecimento continuam expostas às perturbações no transporte marítimo. Durante 2024, os riscos de trânsito no Mar Vermelho duplicaram as tarifas de frete nas rotas da Ásia para a Europa, inflacionando os preços entregues de OCC em até USD 50 por tonelada. As fábricas norte-americanas enfrentaram atrasos no transporte terrestre devido a greves de trabalhadores portuários, forçando compras no mercado spot a preços inflacionados. Uma vez que o transporte rodoviário representa quase 30% do custo da fibra recuperada nas zonas de captação rurais, as oscilações do preço do gasóleo traduzem-se rapidamente nos valores à porta da fábrica. Os operadores cobrem a exposição ao combustível através de sobretaxas indexadas, mas os enfardilhadores de menor dimensão debatem-se com tensões de capital de giro quando os picos de preço excedem os limites de crédito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Papel: Dominância das OCC em Meio ao Potencial de Crescimento das SOP

As Caixas de Papelão Ondulado Usadas contribuíram com 42,14% da receita de 2025, confirmando a sua centralidade no mercado de papel recuperado. As altas taxas de coleta, as baixas cargas de tinta e a estrutura uniforme da folha permitem uma repulpação eficiente, impulsionando a liderança de custo no abastecimento de papelão para embalagens. O tamanho do mercado de papel recuperado para o abastecimento proveniente de OCC deverá aumentar em linha com os volumes de encomendas do comércio eletrónico, enquanto os enfardilhadores inteligentes instalados nos centros de distribuição melhoram a densidade dos fardos e reduzem os gastos com transporte. Os programas das marcas que oferecem créditos por devolução de caixas estabilizam ainda mais a disponibilidade de OCC durante os picos das épocas festivas.

O Papel de Escritório Selecionado representa o grau de expansão mais rápida, com uma CAGR de 3,32% até 2031. As campanhas de digitalização de arquivos corporativos geram grandes purgas de ficheiros legados, impulsionando temporariamente a qualidade da matéria-prima. As instalações de destintagem preferem o SOP porque as suas fibras longas e o desgaste mecânico limitado melhoram a resistência à tração em lenços de qualidade superior. Para capitalizar esta oportunidade, os operadores assinam contratos de recolha com fornecedores de gestão de registos que garantem o fluxo de fibra e fixam os preços. O Papel Misto enfrenta variabilidade de qualidade; as melhorias de triagem óptica mitigam o risco, mas a diluição da margem persiste. O Papel de Jornal Antigo continua a contrair-se, encorajando as fábricas a pivotar para usos especializados, como o isolamento de celulose. As tecnologias de polpação avançadas, como o sistema Juno da Georgia-Pacific, desbloqueiam maior valor a partir de graus difíceis, demonstrando que a inovação pode alargar os reservatórios de fibra utilizável.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor de Uso Final: Liderança das Embalagens com Crescimento dos Lenços

Embalagens e caixas onduladas detiveram 57,72% da participação do mercado de papel recuperado em 2025, ancoradas pela robusta demanda por cartão de embalagem proveniente da entrega de mercearias e do retalho omnicanal. Os produtores integram instalações de reciclagem adjacentes às unidades de fabrico de caixas, reduzindo os custos de transporte e a pegada de carbono. O tamanho do mercado de papel recuperado associado às embalagens beneficia também das diretrizes de design para a reciclabilidade que favorecem soluções de fibra única em detrimento de compósitos plásticos.

Os produtos de lenços e sanitários, embora menores na base, registam a CAGR mais elevada de 3,71% até 2031, à medida que os consumidores preferem papel higiénico e papel de cozinha com rótulo ecológico. A polpa destintada proveniente do SOP melhora o brilho e a maciez, permitindo às marcas de lenços comercializar linhas recicladas premium. Os usos de impressão e escrita continuam a diminuir, embora os documentos de alta segurança mantenham um nicho que comanda prémios de preço. As aplicações não-papeleiras, como painéis reforçados com fibra para a construção, ganham momentum, sustentados pelos créditos LEED que recompensam o conteúdo reciclado.

Por Fonte de Coleta: Dominância Comercial com Crescimento Residencial

Os fluxos comerciais e industriais forneceram 51,93% do volume global em 2025. Os centros de distribuição enfardilham embalagens de papelão ondulado no local, atingindo taxas de contaminação abaixo de 1% e obtendo prémios de preço. As cadeias de retalho implementam unidades de compactação inteligentes com sensores de IoT que acionam a recolha apenas quando os contentores atingem o peso-limite, otimizando a economia das rotas.

Os programas residenciais de recolha porta-a-porta expandem-se ao abrigo dos estatutos de responsabilidade alargada do produtor, impulsionando uma CAGR de 4,02% na fibra proveniente de agregados familiares até 2031. As campanhas de educação visam a triagem correta de caixas de pizza e cartões revestidos, reduzindo as taxas de rejeição. Os municípios que transitaram para a recolha de fluxo único iniciaram reversões parciais para sistemas de fluxo duplo para reduzir a contaminação. Os sítios institucionais, como universidades e hospitais, mantêm uma produção estável de papel de escritório selecionado, embora os volumes fiquem aquém dos geradores comerciais. A logística reversa das devoluções do comércio eletrónico está a emergir como uma via adicional de matéria-prima, com projetos-piloto que pré-triam as embalagens nos centros de devolução para separar o papelão ondulado limpo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tecnologia de Processamento: Liderança da Reciclagem Sem Destintagem com Inovação em Destintagem

A reciclagem sem destintagem comandou 59,32% do volume processado em 2025 graças à sua menor carga química e simplicidade na produção de revestimento liner e medium. As fábricas enfatizam as melhorias de redução energética, instalando prensas de sapata e acionamentos de alta eficiência para compensar a inflação dos preços da energia. O tamanho do mercado de papel recuperado associado aos produtos sem destintagem permanece estável enquanto a demanda por embalagens liderar o consumo agregado de fibra.

As linhas de destintagem estão a crescer a uma CAGR de 4,74% devido às especificações de brilho mais rigorosas nos graus de lenços e impressão. Os módulos modernos de flotação mais lavagem removem adesivos e microplásticos de forma mais eficaz, alargando a mistura de inputs aceitáveis. O software de controlo de processos baseado em IA ajusta a dosagem química em tempo real, reduzindo o consumo de peróxido e alinhando os efluentes com limites de descarga mais rigorosos. Os sistemas híbridos químico-mecânicos em fase piloto poderão em breve processar copos de papel com revestimento polímero em escala, alargando a base de matéria-prima para as fábricas com destintagem.

Análise Geográfica

A América do Norte ancora a implementação tecnológica, com os Estados Unidos a acolher o maior conjunto de projetos de modernização de fábricas. A reconstrução NextGen de USD 810 milhões da Irving Pulp and Paper em New Brunswick adiciona triagem avançada e tratamento de água em circuito fechado, reforçando a competitividade regional. Os programas de coleta estáveis e a abundante disponibilidade de espaço em armazéns permitem uma agregação eficiente de fardos; no entanto, a escassez de transporte rodoviário aumenta a volatilidade dos custos entregues. O Canadá aproveita o seu expertise florestal para fornecer polpa reciclada branqueada aos convertedores de lenços, enquanto o surto de nearshoring do México impulsiona a demanda por papelão para embalagens e estimula a infraestrutura de recuperação de OCC.

A Europa combina uma regulamentação rigorosa com uma elevada participação dos consumidores nos regimes de reciclagem, sustentando uma das mais altas taxas de recuperação do mundo. A Alemanha e o Reino Unido investem em instalações de triagem de materiais assistidas por IA que identificam contaminantes precocemente e desviam o material inadequado. A reorganização da Stora Enso em 2025 canaliza o capital para embalagens à base de fibra e afasta-se dos segmentos de papel em declínio, ilustrando um pivô estratégico para nichos de margem mais elevada. O financiamento do Pacto Ecológico Nacional subsidia ainda as melhorias de triagem e as renovações do tratamento de efluentes. As regiões do Sul da Europa pressionam para fechar as lacunas de coleta através da adição de sistemas de depósito-retorno para cartões de bebidas de papel.

A Ásia-Pacífico continua a ser o peso-pesado em volume, impulsionada pela demanda da China por papelão para embalagens de exportação. As restrições às importações empurraram as fábricas domésticas para a obtenção local de fibra e para a expansão de centros de processamento secundário no Vietname, na Tailândia e na Malásia. A instalação do Q P Group perto de Ho Chi Minh City demonstra o dinamismo regional, captando papel misto anteriormente reexportado para a China. O Japão continua a ser pioneiro em eficiências de destintagem, enquanto os governos estaduais da Austrália financiam melhorias na recolha porta-a-porta para lidar com o aumento da matéria-prima residencial. Os custos logísticos nas nações arquipelágicas e nas províncias do interior continuam a ser uma restrição, mas as plataformas digitais de frete estão a começar a agregar capacidade de backhaul, aliviando os picos de tarifas.

Cenário Competitivo

O setor de papel recuperado apresenta uma fragmentação moderada. Nine Dragons Paper, Smurfit WestRock e International Paper são alguns dos principais players, aproveitando redes de fábricas em vários continentes para equilibrar os fluxos de fibra e os contratos com clientes. A fusão de 2024 entre a Smurfit Kappa e a WestRock criou um líder global em embalagens que integra instalações de fabrico de caixas, instalações de triagem de materiais e fábricas de papel num único sistema, extraindo sinergias de transporte de retorno e assegurando um fornecimento consistente de OCC.

A ênfase estratégica inclina-se para os ganhos de rendimento em vez da expansão pura de tonelagem. A International Paper está a renovar as suas fábricas norte-americanas com triadores ópticos e manuseio automatizado de fardos para aumentar o volume de processamento sem grandes adições de infraestrutura. A Nine Dragons intensifica os projetos-piloto de reciclagem química direcionados a estruturas com revestimento polímero, procurando uma vantagem de primeiro movedor no tratamento de resíduos compostos. Os operadores de nível médio concentram-se em nichos com vantagens regionais, como a polpa destintada para lenços na Europa ou o fluting de alta resistência na América Latina.

As credenciais de sustentabilidade influenciam agora a preferência dos compradores. Os ganhos de procurement da UPM aceleraram depois de o grupo ter obtido uma classificação Platina da EcoVadis em 2024, provando como a verificação por terceiros pode influenciar os concursos de embalagens. Da mesma forma, o acesso aos mercados de capitais favorece os emitentes com roteiros de descarbonização, evidenciado pelas obrigações verdes emitidas pela Lee & Man e pela Cascades para financiar sistemas de reutilização de água. A tecnologia, a robustez financeira e o desempenho ESG verificado definem, por conseguinte, a hierarquia competitiva mais do que o tamanho puro.

Líderes do Setor de Papel Recuperado

Nine Dragons Paper (Holdings) Limited

Smurfit WestRock

International Paper Company

Stora Enso Oyj

S.A. Industrias Celulosa Aragonesa S.A. (SAICA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Março de 2025: A Stora Enso concluiu a reestruturação organizacional para se concentrar em soluções de embalagem sustentável.

- Fevereiro de 2025: A International Paper emitiu as orientações para 2025, que priorizam a otimização da capacidade de reciclagem.

- Janeiro de 2025: A Billerud anunciou investimentos em fábricas norte-americanas para expandir a capacidade de conteúdo reciclado.

- Janeiro de 2025: A Lee & Man Paper otimizou a capacidade asiática para maior eficiência.

Âmbito do Relatório Global do Mercado de Papel Recuperado

O papel recuperado é definido como a coleção de papéis utilizados para reciclagem ou o papel usado recolhido para reciclagem, denominado 'papel recuperado'. O papel residual ou o papel reciclado obtido dos setores de uso final e pelos consumidores é utilizado como matéria-prima para a geração de papel recuperado. O mesmo é usado para fabricar produtos como caixas de papelão ondulado, cartões, papelão para embalagens e outros.

| Caixas de Papelão Ondulado Usadas (OCC) |

| Papel Misto (MWP) |

| Papel de Jornal Antigo (ONP) |

| Papel de Escritório Selecionado (SOP) |

| Outros Graus de Papel |

| Embalagens e Caixas Onduladas |

| Lenços e Sanitários |

| Impressão e Escrita |

| Papel de Jornal e Publicações |

| Outros Setores de Uso Final |

| Residencial |

| Comercial e Industrial |

| Institucional |

| Devoluções de Retalho e Comércio Eletrónico |

| Linhas de Destintagem |

| Reciclagem Sem Destintagem |

| Polpação Avançada de Alta Consistência |

| Reciclagem com Assistência Química |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietname | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante de África | ||

| Por Grau de Papel | Caixas de Papelão Ondulado Usadas (OCC) | ||

| Papel Misto (MWP) | |||

| Papel de Jornal Antigo (ONP) | |||

| Papel de Escritório Selecionado (SOP) | |||

| Outros Graus de Papel | |||

| Por Setor de Uso Final | Embalagens e Caixas Onduladas | ||

| Lenços e Sanitários | |||

| Impressão e Escrita | |||

| Papel de Jornal e Publicações | |||

| Outros Setores de Uso Final | |||

| Por Fonte de Coleta | Residencial | ||

| Comercial e Industrial | |||

| Institucional | |||

| Devoluções de Retalho e Comércio Eletrónico | |||

| Por Tecnologia de Processamento | Linhas de Destintagem | ||

| Reciclagem Sem Destintagem | |||

| Polpação Avançada de Alta Consistência | |||

| Reciclagem com Assistência Química | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Vietname | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de papel recuperado?

O mercado atingiu USD 61,48 bilhões em 2026 e deverá crescer para USD 70,56 bilhões até 2031.

A que ritmo está a crescer o segmento de aplicações de lenços e sanitários?

Os usos de lenços estão a registar a CAGR de uso final mais rápida, de 3,71%, entre 2026 e 2031.

Qual é o grau de papel com a maior participação na recuperação global?

As Caixas de Papelão Ondulado Usadas respondem por 42,14% do volume total recuperado, refletindo os robustos fluxos de caixas do comércio eletrónico.

Por que razão os triadores de alta precisão baseados em IA são importantes para a economia da reciclagem?

Elevam a precisão de deteção de contaminação para 95%, melhoram o rendimento das fábricas e reduzem os requisitos de mão de obra manual, o que aumenta a rentabilidade.

Como é que as restrições à importação da China afetaram a dinâmica do mercado?

A Espada Nacional reduziu as saídas de exportação, impulsionando nova capacidade na América do Norte, Europa e Sudeste Asiático para processar a fibra a nível nacional.

Página atualizada pela última vez em: