Tamanho e Participação do Mercado de Tumor Endócrino Pancreático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

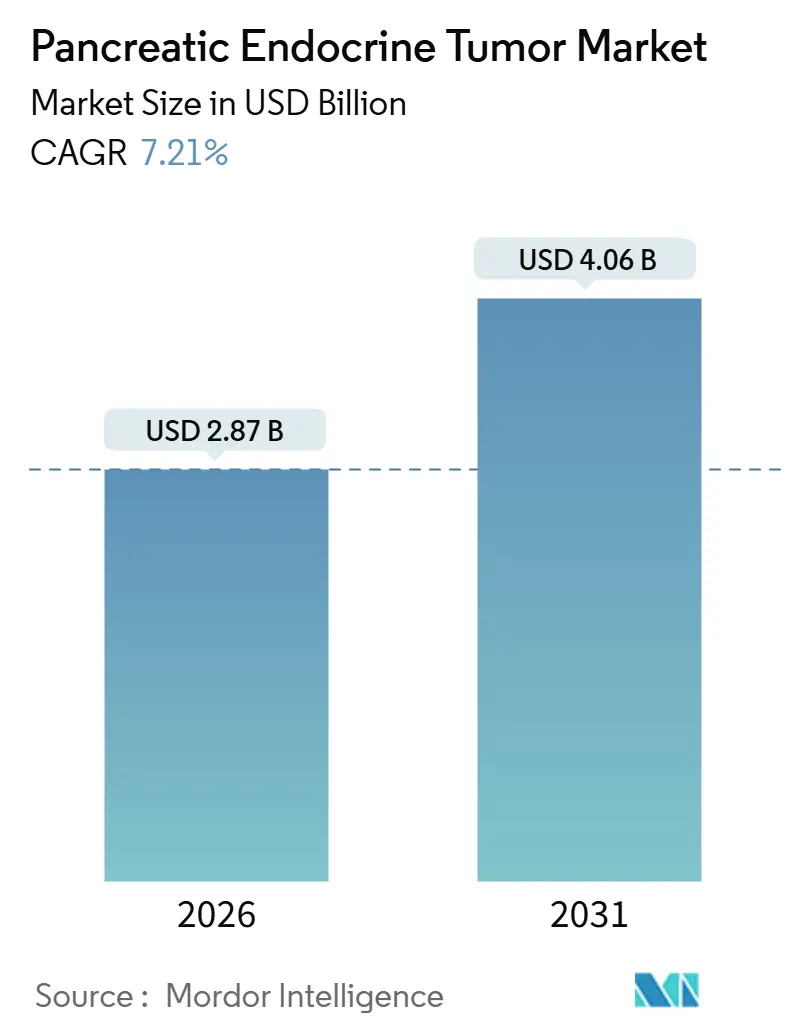

| Tamanho do Mercado (2026) | 2.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tumor Endócrino Pancreático pela Mordor Intelligence

O tamanho do Mercado de Tumor Endócrino Pancreático é estimado em USD 2,87 bilhões em 2026 e deve atingir USD 4,06 bilhões até 2031, a um CAGR de 7,21% durante o período de previsão (2026-2031).

O crescimento do mercado é impulsionado por três fatores interligados: aprovações regulatórias aceleradas para novas terapias com radionuclídeos, avanços no diagnóstico de oncologia de precisão que alinham os pacientes a tratamentos direcionados e a proliferação de centros de alto volume equipados para implementar protocolos complexos de terapia com radionuclídeos receptores de peptídeos (PRRT). A aprovação pelo FDA da nova solicitação de medicamento do ITM-11 em novembro de 2025 indica uma concorrência iminente para o Lutathera da Novartis e sugere uma mudança no quadro de reembolso à medida que um segundo agente Lu-177 entra nas clínicas dos EUA. A imagem de precisão com PET/CT Ga-68 DOTATATE está se expandindo de hospitais terciários para redes regionais, permitindo uma seleção de pacientes mais precoce e precisa para PRRT. Simultaneamente, os investimentos na produção em escala de radioisótopos pela ITM, pelos Laboratórios Nucleares Canadenses e por concessionárias europeias estão aumentando a confiabilidade da cadeia de suprimentos, embora a capacidade ainda seja insuficiente para atender à demanda. Além disso, o maior escrutínio dos pagadores está obrigando os fabricantes a adotar contratos baseados em resultados, vinculando o preço da terapia aos resultados de sobrevivência livre de progressão no mundo real.

Principais Conclusões do Relatório

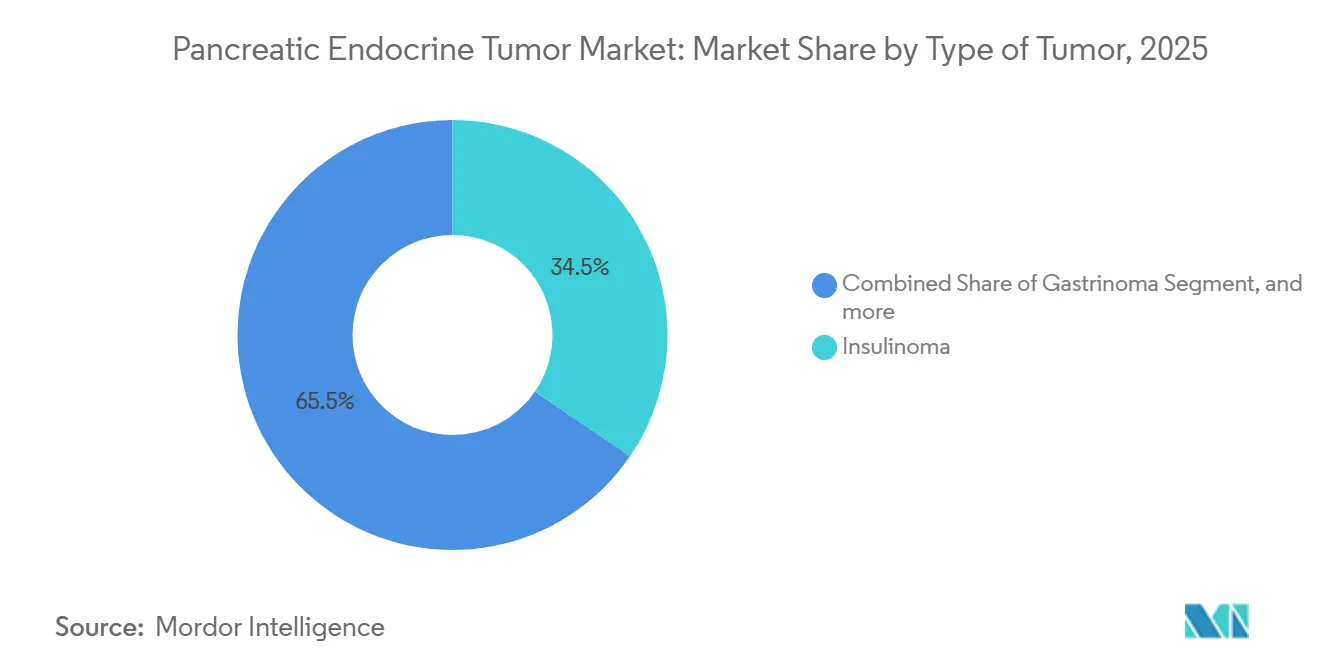

- Por tipo de tumor, o insulinoma liderou com 34,54% de participação na receita em 2025. O gastrinoma deve se expandir a um CAGR de 9,54% até 2031.

- Por tipo de tratamento, a cirurgia deteve 42,43% da participação do mercado de tumor endócrino pancreático em 2025. A quimioterapia avança a um CAGR de 9,87% até 2031.

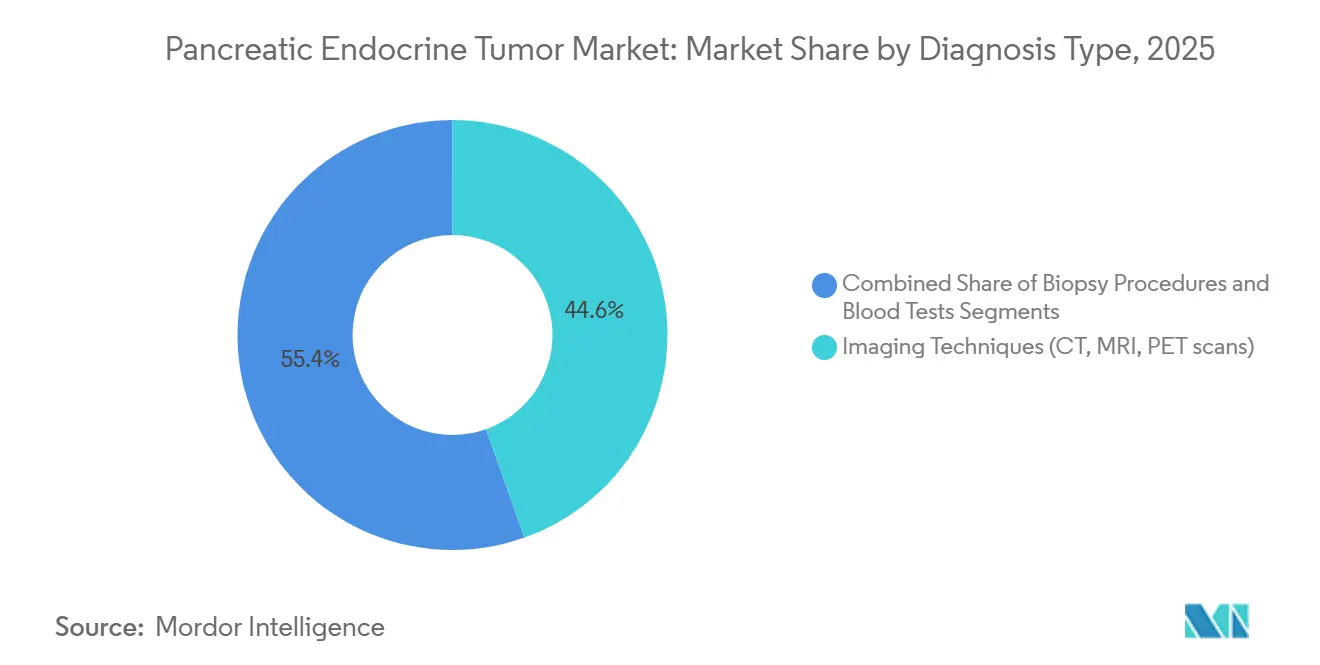

- Por tipo de diagnóstico, a imagem capturou 44,56% do tamanho do mercado de tumor endócrino pancreático em 2025. Os exames de sangue devem crescer a um CAGR de 10,11% até 2031.

- Por usuário final, os hospitais responderam por 52,45% do volume de 2025, enquanto as clínicas especializadas crescem a um CAGR de 10,32%.

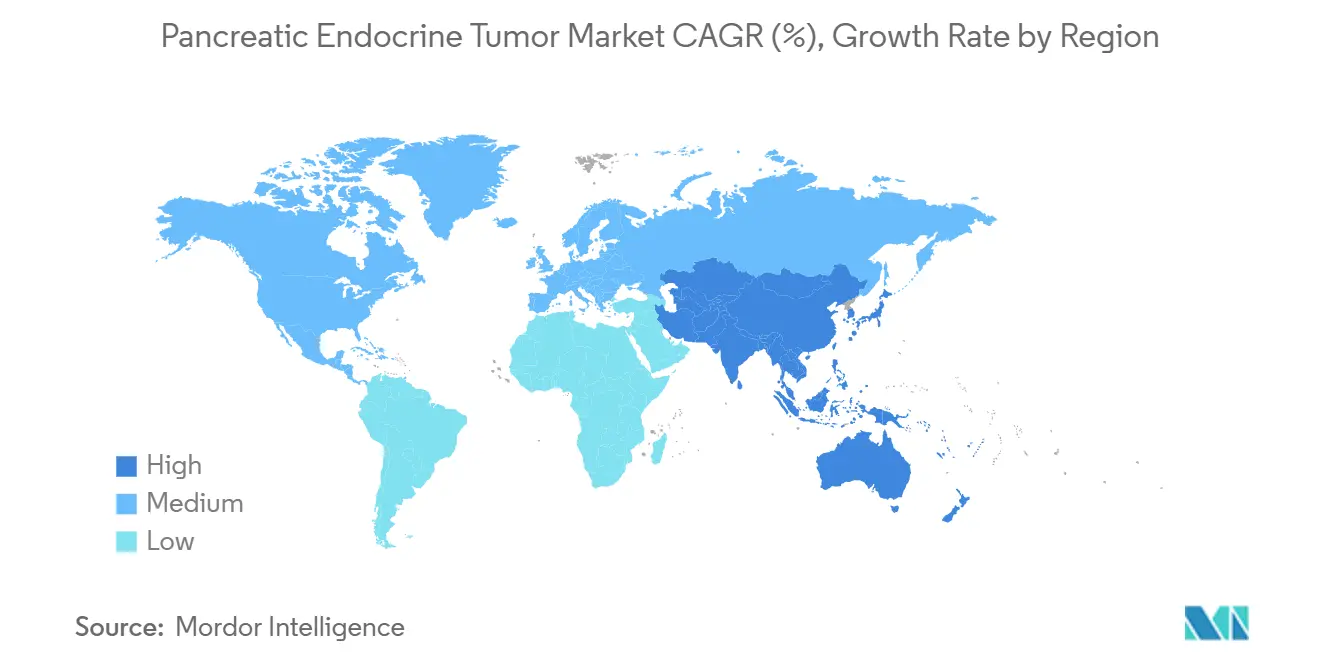

- Por geografia, a América do Norte comandou 43,11% da receita em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 8,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tumor Endócrino Pancreático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Neoplasias Neuroendócrinas Pancreáticas | +1.8% | Global, com taxas de detecção mais elevadas na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Adoção Crescente de Abordagens de Oncologia de Precisão | +1.5% | América do Norte e UE lideram; principais mercados da APAC (China, Japão, Coreia do Sul) em aceleração | Médio prazo (2-4 anos) |

| Disponibilidade Crescente de Terapias com Radionuclídeos | +2.1% | América do Norte e UE estabelecidas; APAC e MEA emergentes | Curto prazo (≤ 2 anos) |

| Expansão de Centros Oncológicos Especializados | +1.2% | América do Norte, Europa Ocidental, metrópoles selecionadas da APAC (Xangai, Seul, Tóquio) | Longo prazo (≥ 4 anos) |

| Designações Regulatórias Favoráveis para Terapias Órfãs | +0.9% | Global, com FDA e EMA como principais impulsionadores | Curto prazo (≤ 2 anos) |

| Investimento Crescente em P&D de Oncologia Rara | +1.1% | Global, concentrado em polos de biotecnologia da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Neoplasias Neuroendócrinas Pancreáticas

A detecção anual agora se aproxima de 6 casos por 100.000 habitantes à medida que a imagem abdominal transversal se torna rotineira e as sociedades de endocrinologia promovem o rastreamento por painel hormonal para grupos de alto risco[1]Sociedade de Medicina Nuclear e Imagem Molecular, "Pesquisa Global de Adoção de PET/CT," snmmi.org. Alertas de prontuário eletrônico que sinalizam hipoglicemia inexplicada ou elevação de gastrina reduzem os tempos de encaminhamento para imagem, trazendo mais pacientes para janelas de terapia cirúrgica ou sistêmica quando a intenção curativa ainda é viável. Uma maior vigilância diagnóstica amplia o coorte tratável e prolonga o tempo em terapia, sustentando um crescimento constante da receita.

Adoção Crescente de Abordagens de Oncologia de Precisão

A indexação rotineira de Ki-67, a quantificação do receptor de somatostatina via PET/CT Ga-68 DOTATATE e os painéis de sequenciamento de nova geração que identificam aberrações em DAXX, ATRX e mTOR permitem que os clínicos combinem pacientes com PRRT, everolimus, sunitinibe ou inibidores de múltiplas quinases com menos ciclos de tentativa e erro[2]Jornal de Medicina Nuclear, "Dosimetria Personalizada de 177Lu-DOTATATE," jnm.snmjournals.org. O software de dosimetria que adapta a atividade do Lu-177 à carga tumoral individual reduz a nefrotoxicidade e melhorou a sobrevivência livre de progressão em estudos prospectivos, fortalecendo a confiança dos pagadores em regimes de radionuclídeos de alto custo.

Disponibilidade Crescente de Terapias com Radionuclídeos

O Lutathera da Novartis validou a PRRT em tumores neuroendócrinos gastroenteropancreáticos, e o ITM-11 está prestes a seguir com dados de Fase III mostrando uma sobrevivência livre de progressão mediana de 23,9 meses versus 14,1 meses com everolimus. A Bristol Myers Squibb está avançando com o RYZ101, um emissor alfa 225Ac-DOTATATE, para a doença refratária ao Lu-177, criando uma via sequencial de radionuclídeos que pode estender o controle sistêmico. O investimento na produção de Lu-177 sem carreador adicionado e na nascente produção de Ac-225 visa reduzir o risco de atraso nos pedidos, embora as meias-vidas curtas ainda exijam logística just-in-time.

Expansão de Centros Oncológicos Especializados

A administração de PRRT envolve a manipulação em radiofarmácia, infusão de aminoácidos nefroprotetores e comitês multidisciplinares de tumores, promovendo a consolidação de encaminhamentos em centros de alto volume que consistentemente alcançam taxas de complicação mais baixas. Os governos da China, Japão e Coreia do Sul estão subsidiando a construção de radiofarmácias dentro de hospitais acadêmicos, enquanto os pagadores dos EUA reembolsam viagens a centros de excelência designados, reforçando o agrupamento geográfico dos procedimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Tratamento e Reembolso Limitado | -1.4% | Global, mais agudo em mercados emergentes e pagadores comerciais dos EUA | Médio prazo (2-4 anos) |

| Desafios Diagnósticos que Levam à Detecção Tardia | -1.1% | Global, particularmente agudo em ambientes de baixos recursos e áreas rurais | Longo prazo (≥ 4 anos) |

| Escassez de Infraestrutura na Cadeia de Suprimentos de Radioisótopos | -0.8% | Global, com gargalos na capacidade de reatores e redes de distribuição | Curto prazo (≤ 2 anos) |

| Variabilidade nas Diretrizes de Gestão Clínica | -0.6% | Global, fragmentação maior em regiões sem sociedades de NET centralizadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Reembolso Limitado

Um ciclo completo de quatro ciclos de PRRT ultrapassa USD 200.000 nos Estados Unidos, e as políticas de terapia escalonada que exigem falha prévia com everolimus ou sunitinibe adiam o acesso[3]Centros de Serviços Medicare e Medicaid, "Determinação de Cobertura Nacional para PRRT," cms.gov. Os mercados emergentes carecem de margem orçamentária para cobertura ampla de PRRT, forçando os fabricantes a explorar contratos baseados em resultados ou preços escalonados.

Desafios Diagnósticos que Levam à Detecção Tardia

Pequenos tumores não funcionais escapam das tomografias computadorizadas de rotina, e a falta de rastreamento padronizado de alto risco significa que muitos pacientes se apresentam com doença metastática que limita as opções curativas. O acesso ao PET/CT Ga-68 DOTATATE permanece irregular fora dos centros acadêmicos, dificultando a identificação precoce.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tumor: Síndromes Funcionais Impulsionam o Crescimento do Gastrinoma

O insulinoma gerou a maior participação de 34,54% em 2025, refletindo a demanda cirúrgica urgente para interromper a hipoglicemia grave, e continua a ancorar a receita no mercado de tumor endócrino pancreático. O gastrinoma, no entanto, desfruta do CAGR mais rápido de 9,54%, pois o melhor rastreamento bioquímico para a síndrome de Zollinger-Ellison e a rápida confirmação por Ga-68 DOTATATE encurtam o tempo até o início da terapia direcionada. Subtipos secundários como VIPoma, glucagonoma e somatostatinoma são menos comuns, mas agora se beneficiam de avaliações hormonais orientadas por diretrizes que encaminham os pacientes para centros de alto volume precocemente. O mercado de tumor endócrino pancreático para lesões não funcionais está aumentando em paralelo, à medida que a imagem incidental está revelando tumores silenciosos anteriormente não detectados.

O perfil molecular está inclinando a escolha terapêutica para longe da classificação histológica em direção ao status do receptor e ao contexto genômico. As mutações em DAXX, ATRX e mTOR orientam a inscrição em everolimus ou cabozantinibe, enquanto a alta densidade do receptor de somatostatina sinaliza a adequação para PRRT. O movimento da Ipsen para estender o Cabometyx para tumores neuroendócrinos com base no estudo CABINET mostra como a inibição de múltiplas quinases pode capturar tumores com baixa expressão de SSTR. Com o tempo, a segmentação por tipo de tumor pode se tornar menos nítida à medida que os clínicos priorizem marcadores moleculares em detrimento dos padrões de secreção hormonal.

Por Tipo de Tratamento: A Quimioterapia Ganha Impulso na Doença Metastática

A ressecção cirúrgica representou 42,43% da receita de 2025, impulsionada por abordagens minimamente invasivas que reduzem o tempo de internação e a morbidade pós-operatória. No entanto, a quimioterapia sistêmica está crescendo a uma taxa de 9,87% porque a incidência metastática está aumentando e os esquemas duplos à base de temozolomida oferecem maior resposta objetiva em tumores de grau 2-3. A PRRT abrange tanto os domínios da terapia direcionada quanto da radioterapia, tornando as fronteiras menos nítidas à medida que administra partículas beta ou alfa apenas às células SSTR-positivas.

O sequenciamento combinado domina as árvores de decisão. Os clínicos frequentemente passam de análogos de somatostatina de longa ação para quimioterapia, depois para PRRT com Lu-177, e reservam emissores alfa como o RYZ101 para a doença refratária ao Lu-177. A participação de mercado de tumor endócrino pancreático comandada pela radioterapia se expandirá assim que as plataformas alfa superarem os obstáculos da Fase III, pois os rins com dose limitada se beneficiam do menor comprimento de percurso das partículas alfa.

Por Tipo de Diagnóstico: Exames de Sangue Emergem à Medida que a Biópsia Líquida Ganha Tração

A imagem ainda lidera com 44,56% de participação porque o PET/CT Ga-68 DOTATATE detecta lesões SSTR-positivas subcentimétrica e informa o mapeamento cirúrgico. A biópsia guiada por ultrassom endoscópico permanece essencial para a graduação de Ki-67. No entanto, os exames de sangue estão no caminho de um CAGR de 10,11% à medida que a cromogranina A, o polipeptídeo pancreático e as biópsias líquidas de nova geração migram da pesquisa para programas de vigilância de rotina.

A combinação do Ga-68 DOTATATE com o PET/CT de FDG distingue a doença indolente da agressiva, orientando a seleção da modalidade de primeira linha. A alta captação de FDG com fraca expressão de SSTR sugere um caminho rico em quimioterapia, enquanto o perfil oposto aponta para PRRT. À medida que os ensaios seriais de DNA tumoral circulante amadurecem, eles reduzirão a dependência de imagens repetidas, diminuindo o custo diagnóstico ao longo da vida e impulsionando mudanças terapêuticas mais precoces.

Por Usuário Final: Clínicas Especializadas Capturam Casos Complexos

Os hospitais retêm a maioria, 52,45% do volume, porque a cirurgia e o manejo agudo de crises hormonais impulsionam a demanda hospitalar. No entanto, as clínicas especializadas em oncologia e endocrinologia estão registrando um CAGR de 10,32% à medida que suítes ambulatoriais de PRRT abrem dentro de redes acadêmicas. Os centros cirúrgicos ambulatoriais estão realizando enucleações laparoscópicas, enquanto o acompanhamento por telemedicina estende o cuidado a áreas rurais sem comprometer a adesão ao protocolo.

Os pagadores encaminham cada vez mais casos complexos para centros de excelência que mantêm equipes integradas de radiofarmácia, medicina nuclear, endocrinologia e cirurgia sob o mesmo teto. Esse modelo melhora o monitoramento da segurança renal e o agendamento de dias até o próximo ciclo, apoiando resultados superiores no mundo real que justificam contratos de pagamento agrupado.

Análise Geográfica

A América do Norte respondeu por 43,11% da receita em 2025, impulsionada por densas redes acadêmicas, adoção precoce do Ga-68 DOTATATE e reembolso do Medicare para PRRT. A aceitação pelo FDA do NDA do ITM-11 indica um lançamento iminente do produto, o que poderia moderar os preços, mas aumentar os custos procedimentais. O Canadá reembolsa o Lutathera província a província, enquanto o setor privado do México impulsiona o volume de radionuclídeos, mas ainda enfrenta escassez de isótopos.

A Europa opera sob as diretrizes unificadas da ENETS e se beneficia de uma logística robusta de isótopos por meio de reatores centrais na Alemanha, nos Países Baixos e na Bélgica. A Alemanha e a França têm os maiores volumes de tratamento, enquanto a Itália depende de encaminhamentos transfronteiriços da Europa Oriental. A revisão prioritária europeia acelera os lançamentos de terapias órfãs, ajudando a sustentar o tamanho do mercado de tumor endócrino pancreático em todo o bloco.

A Ásia-Pacífico registra o CAGR mais rápido de 8,54% até 2031, à medida que a Administração Nacional de Produtos Médicos da China aprova os ensaios de Fase III do ITM-11 e os governos provinciais financiam suítes de medicina nuclear. O Japão reembolsa o Lutathera pelo seguro nacional de saúde e está expandindo os programas clínicos de terapia alfa. A Índia, a Austrália e a Coreia do Sul estão crescendo a partir de bases menores, impulsionadas por redes privadas de oncologia e colaborações acadêmicas, mas ainda enfrentam atrasos na cadeia de suprimentos e cobertura irregular dos pagadores.

Cenário Competitivo

A Novartis reina por meio do Lutathera, mas enfrenta a invasão do ITM-11 e dos programas alfa da Bristol Myers Squibb. A captação de EUR 188 milhões da ITM financiou a expansão de reatores e joint ventures de Ac-225, apontando para defesas de integração vertical que empresas menores não conseguem igualar. A Bristol Myers Squibb está se protegendo com o ensaio ACTION-1, que posiciona o RYZ101 para uso de segunda linha quando a resistência ao Lu-177 emerge. A aquisição da Fusion pela AstraZeneca a equipa com uma plataforma alfa que pode se flexibilizar para indicações de SSTR2 assim que os obstáculos técnicos forem superados.

A barreira de entrada centra-se no fornecimento de radioisótopos, na propriedade intelectual de dosimetria e nas pegadas de treinamento em medicina nuclear. As empresas que garantirem pipelines de isótopos, validarem diagnósticos complementares e demonstrarem menor toxicidade renal ganharão preferência no formulário à medida que os pagadores pivotarem para compras baseadas em valor.

Líderes do Setor de Tumor Endócrino Pancreático

Novartis AG

Ipsen Pharma

Pfizer Inc.

Merck & Co., Inc.

Bristol Myers Squibb

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Comissão Europeia aprovou o Cabometyx (cabozantinibe) para pacientes adultos com tumores neuroendócrinos pancreáticos (pNET) e extrapancreáticos (epNET) bem diferenciados, irressecáveis ou metastáticos, que progrediram após terapia sistêmica prévia.

- Março de 2025: O FDA aprovou o CABOMETYX como terapia direcionada para um subconjunto específico de pacientes com tumor neuroendócrino pancreático (PNET), que se originam de células produtoras de hormônios no pâncreas. Os PNETs são raros, distintos do câncer pancreático comum e requerem tratamento especializado.

Escopo do Relatório Global do Mercado de Tumor Endócrino Pancreático

De acordo com o escopo do relatório, um tumor endócrino pancreático, também conhecido como tumor neuroendócrino pancreático (PNET), é uma neoplasia rara originada das células produtoras de hormônios do pâncreas. Pode ser funcional (secretor de hormônios) ou não funcional, afetando várias funções corporais com base na produção hormonal. Esses tumores geralmente têm crescimento lento e podem apresentar sintomas relacionados ao excesso hormonal ou ao efeito de massa.

O Mercado de Tumor Endócrino Pancreático é Segmentado por Tipo de Tumor (Insulinoma, Gastrinoma, VIPoma, Glucagonoma, Somatostatinoma e Tumores Endócrinos Mistos), Tipo de Tratamento (Cirúrgico, Quimioterapia, Terapia Direcionada, Radioterapia e Paliativo), Tipo de Diagnóstico (Imagem, Biópsia e Exames de Sangue), Usuário Final (Hospitais, Clínicas Especializadas, Centros Ambulatoriais e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, MEA e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Insulinoma |

| Gastrinoma |

| VIPoma |

| Glucagonoma |

| Somatostatinoma |

| Tumores endócrinos mistos |

| Tratamentos Cirúrgicos |

| - Quimioterapia |

| - Terapia Direcionada |

| - Radioterapia |

| - Cuidados Paliativos |

| Técnicas de Imagem (TC, RM, exames de PET) |

| Procedimentos de Biópsia |

| Exames de Sangue |

| Hospitais |

| Clínicas Especializadas em Oncologia e Endocrinologia |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tumor | Insulinoma | |

| Gastrinoma | ||

| VIPoma | ||

| Glucagonoma | ||

| Somatostatinoma | ||

| Tumores endócrinos mistos | ||

| Por Tipo de Tratamento | Tratamentos Cirúrgicos | |

| - Quimioterapia | ||

| - Terapia Direcionada | ||

| - Radioterapia | ||

| - Cuidados Paliativos | ||

| Por Tipo de Diagnóstico | Técnicas de Imagem (TC, RM, exames de PET) | |

| Procedimentos de Biópsia | ||

| Exames de Sangue | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas em Oncologia e Endocrinologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tumor endócrino pancreático em 2026?

O tamanho do mercado de tumor endócrino pancreático é de USD 2,87 bilhões em 2026, com um CAGR de 7,21% em direção a 2031.

Qual opção de tratamento está crescendo mais rapidamente?

A quimioterapia apresenta o maior CAGR por tipo de tratamento, de 9,87% até 2031, impulsionada por protocolos de nova geração à base de temozolomida.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A Ásia-Pacífico se beneficia do investimento governamental em infraestrutura de medicina nuclear e do aumento das taxas de detecção, sustentando um CAGR regional de 8,54%.

O que limita a adoção mais ampla da PRRT?

O alto custo da terapia, as restrições no fornecimento de radioisótopos e o diagnóstico tardio permanecem as principais barreiras, apesar dos resultados clínicos favoráveis.

Quais empresas têm maior probabilidade de perturbar o mercado a seguir?

A ITM Isotope Technologies Munich com o ITM-11 e a Bristol Myers Squibb com o emissor alfa RYZ101 estão posicionadas para desafiar a posição estabelecida da Novartis.

Página atualizada pela última vez em: