Tamanho e Participação do Mercado de Insulina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Insulina por Mordor Intelligence

O tamanho do Mercado de Insulina está projetado em USD 29,03 bilhões em 2025, USD 30,09 bilhões em 2026, e deve atingir USD 35,95 bilhões até 2031, crescendo a um CAGR de 3,62% de 2026 a 2031.

A demanda se expande apesar da substituição terapêutica por medicamentos incretínicos, da pressão contínua sobre os preços e dos desafios da cadeia de frio que comprometem a potência das doses em climas quentes. Os análogos de ação prolongada, como a glargina e a degludeca, continuam sendo a espinha dorsal da receita, mas o lançamento da insulina icodec semanal e dos biossimilares está alterando a dinâmica competitiva. Os volumes de análogos de ação rápida estão aumentando à medida que os algoritmos de administração automatizada exigem correções prandiais ultrarrápidas, enquanto os mandatos de sustentabilidade estão impulsionando os fabricantes em direção a plataformas de canetas reutilizáveis. Os programas de aquisição regional na China e na Índia comprimem os preços de tabela, mas simultaneamente ampliam o acesso dos pacientes, mantendo o mercado de Insulina em uma trajetória de crescimento lento.

Principais Conclusões do Relatório

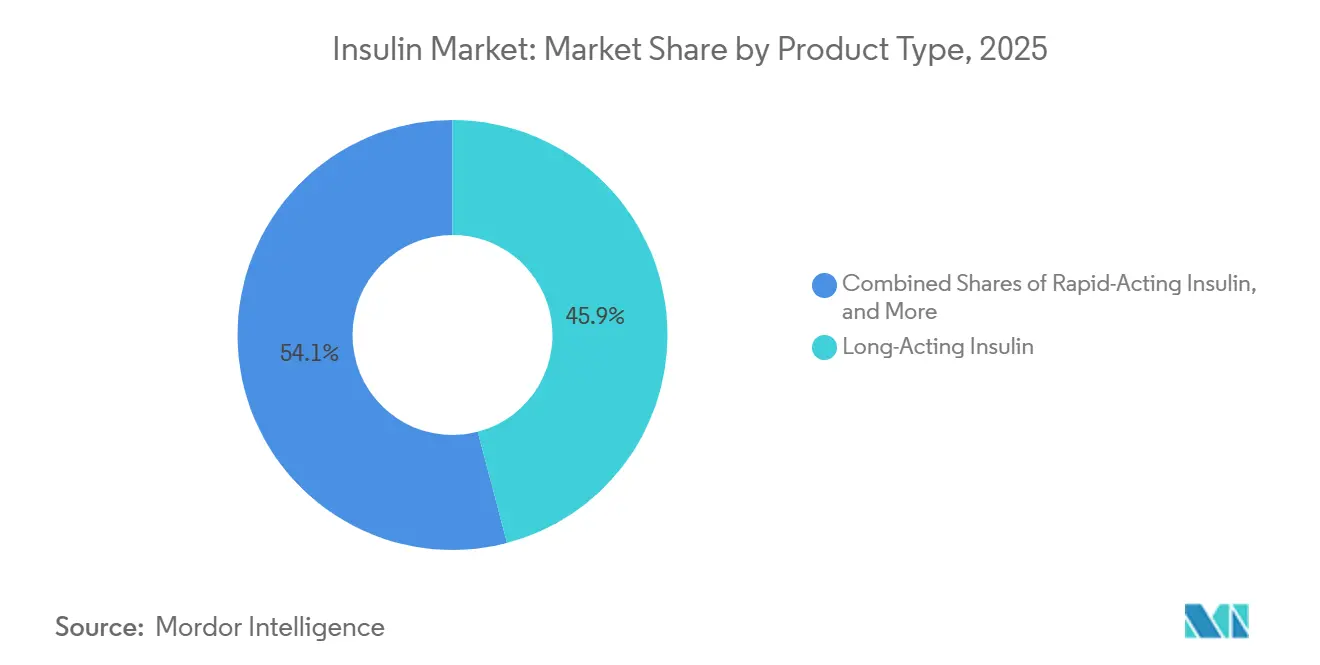

- Por tipo de produto, a insulina de ação prolongada liderou com 45,92% da participação do mercado de Insulina em 2025, enquanto a insulina de ação rápida deve se expandir a um CAGR de 5,28% até 2031.

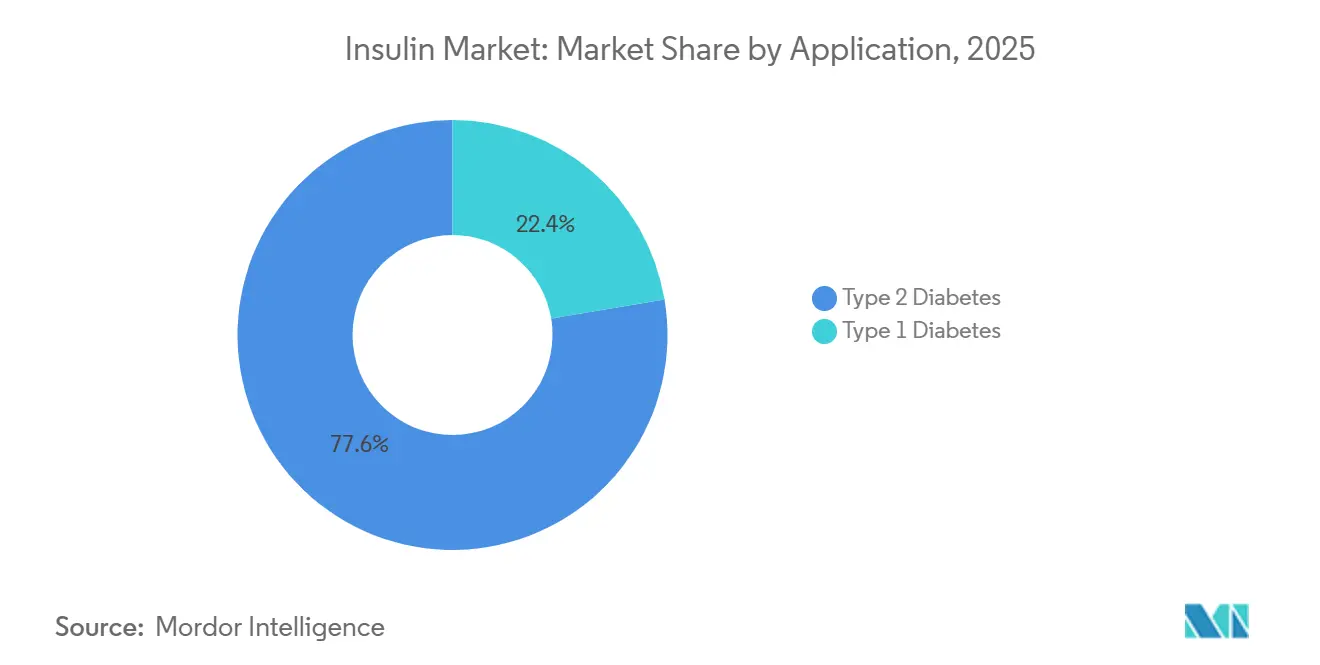

- Por aplicação, o diabetes tipo 2 respondeu por 77,64% da demanda em 2025; o diabetes tipo 1 registrou o crescimento mais rápido, com um CAGR de 6,05% até 2031.

- Por dispositivo de administração, as canetas responderam por 64,71% do volume em 2025, enquanto os formatos a jato, adesivos e inalados devem crescer a um CAGR de 5,84% até 2031.

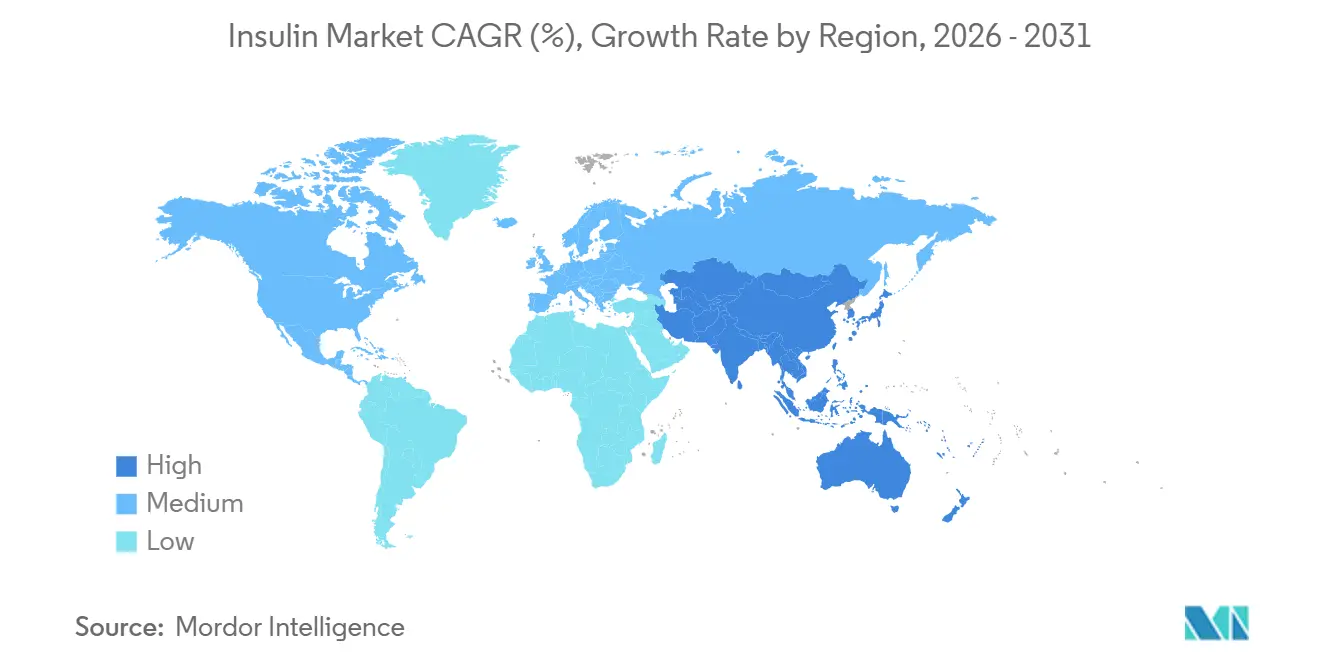

- A América do Norte respondeu por 41,78% da receita de 2025, mas a Ásia-Pacífico deve registrar o maior CAGR regional de 4,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Insulina

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da prevalência do diabetes | +1.8% | Global, maior crescimento absoluto na China e na Índia | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos na administração de insulina | +0.9% | América do Norte, UE, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de iniciativas de reembolso e acessibilidade | +0.7% | Índia, Indonésia, Oriente Médio, África Subsaariana | Médio prazo (2-4 anos) |

| Adoção crescente de insulina biossimilar | +0.5% | UE, América do Norte, Coreia do Sul, Austrália | Curto prazo (≤ 2 anos) |

| Lançamentos de insulina basal semanal melhorando a adesão | +0.4% | América do Norte, UE, Japão | Médio prazo (2-4 anos) |

| Aquisição baseada em volume acelerando a adoção no segundo nível | +0.6% | China, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência do Diabetes

A Federação Internacional de Diabetes reportou 589 milhões de adultos vivendo com diabetes em 2024 e projeta 852,5 milhões até 2050. A China e a Índia já respondem por 238 milhões de casos diagnosticados, deslocando o mercado de Insulina em direção a geografias de alto volume e margens mais baixas.[1]Federação Internacional de Diabetes, "Atlas do Diabetes da FID 11ª Edição," diabetesatlas.org O Diabetes Tipo 2 domina o consumo, mas a prevalência do Tipo 1 está aumentando à medida que o rastreamento neonatal melhora a detecção precoce. Os sistemas de administração automatizada estendem a terapia basal-bolus a coortes mais jovens, enquanto dados do mundo real mostram que pacientes em uso de medicamentos GLP-1 frequentemente retornam à insulina dentro de um ano. O aumento da prevalência sustenta o volume de base mesmo com o ganho de participação de injetáveis alternativos.

Avanços Tecnológicos na Administração de Insulina

As bombas de circuito fechado e as canetas inteligentes integram monitoramento contínuo de glicose, registros de dosagem via Bluetooth e titulação algorítmica. O emparelhamento do MiniMed 780G da Medtronic com o FreeStyle Libre 3 da Abbott aumentou o tempo na faixa em 15 pontos percentuais em estudos de coorte de 2025. O injetor adesivo Libertas da BD preenche a lacuna entre canetas e bombas duráveis, oferecendo até 200 unidades em 72 horas. A adoção permanece mais elevada na América do Norte e na Europa Ocidental, onde o reembolso compensa o custo do hardware, mas os centros urbanos da Ásia-Pacífico estão começando a implementar projetos-piloto de cobertura por pagadores para plataformas de circuito fechado.

Expansão de Iniciativas de Reembolso e Acessibilidade

A rede Jan Aushadhi Kendra da Índia ultrapassou 10.000 pontos de venda em 2025, fornecendo frascos de insulina a preços até 80% mais baixos do que os dos canais privados.[2]Agência de Produtos Farmacêuticos e Dispositivos Médicos da Índia, "Expansão do Jan Aushadhi Kendra," janaushadhi.gov.in A nona rodada de aquisição baseada em volume da China, em novembro de 2024, reduziu os preços de tabela dos análogos em 42% e estendeu a cobertura a 11 províncias adicionais.[3]Administração Nacional de Seguridade em Saúde da China, "Resultados da Nona Aquisição Baseada em Volume," nhsa.gov.cn A Arábia Saudita eliminou a autorização prévia para insulina análoga em 2025, reduzindo os atrasos no tratamento. Essas políticas ampliam o acesso, compensando parcialmente os ventos contrários à receita decorrentes de preços unitários mais baixos e sustentando a base de pacientes do mercado de Insulina.

Adoção Crescente de Insulina Biossimilar

Produtos designados como intercambiáveis pela FDA, como o Semglee, capturaram aproximadamente 15% das prescrições basais nos Estados Unidos até 2025. Uma análise de 2024 do BMJ Open Diabetes Research & Care constatou que os preços europeus da glargina caíram 21,6% nos 10 anos após a entrada do biossimilar. A expansão da planta da Biocon em USD 100 milhões na Malásia visa produzir 50 milhões de frascos anualmente até 2027, sinalizando confiança na continuidade da adoção de biossimilares. Políticas de reembolso divergentes ainda moldam o ritmo; a Alemanha exige terapia inicial com biossimilar, mas os planos comerciais nos Estados Unidos frequentemente direcionam os pacientes para os originadores por meio de formulários em camadas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Políticas de controle de preços e licitações competitivas | -0.8% | China, Índia, mercados de preços de referência da UE, Estados Unidos | Curto prazo (≤ 2 anos) |

| Mudança terapêutica em direção a medicamentos baseados em incretinas | -1.2% | América do Norte, UE, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Vulnerabilidades da cadeia de frio em mercados emergentes | -0.3% | África Subsaariana, Sul da Ásia rural, interior da América Latina | Longo prazo (≥ 4 anos) |

| Pressão de sustentabilidade sobre o descarte de canetas descartáveis | -0.2% | UE, estados selecionados dos EUA, Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas de Controle de Preços e Licitações Competitivas

A Lei de Redução da Inflação dos Estados Unidos autorizou a negociação de preços pelo Medicare para a insulina glargina a partir de 2027.[4]Centros de Serviços Medicare e Medicaid, "Orientação sobre Negociação de Medicamentos da Lei de Redução da Inflação," cms.gov Os preços de referência da Europa, os cortes de 42% nas aquisições da China e as licitações estaduais da Índia comprimem os preços médios de venda, incentivando a racionalização de SKUs e a substituição por biossimilares. A Sanofi descontinuou os frascos de Lantus em vários mercados da UE em 2024, redirecionando os pacientes para as canetas Toujeo de maior margem. A erosão de receita de curto prazo limita o crescimento da linha de topo, mas acelera a acessibilidade.

Mudança Terapêutica em Direção a Medicamentos Baseados em Incretinas

Os agonistas do receptor GLP-1 e seus sucessores de duplo agonismo oferecem benefícios convincentes de perda de peso e cardiometabólicos, levando muitos clínicos a adiar ou contornar o início da insulinoterapia para pacientes com Tipo 2. Em 2025, as vendas combinadas de GLP-1 da Novo Nordisk e da Eli Lilly superaram USD 15 bilhões, evidenciando a rápida adoção tanto nas indicações de diabetes quanto de obesidade. À medida que esses agentes melhoram o controle glicêmico juntamente com a redução do peso corporal, eles reduzem a progressão para a terapia com insulina basal, criando um efeito de substituição que suaviza o crescimento tradicional do volume de insulina. Os fabricantes de insulina estão respondendo buscando regimes combinados e investindo em sistemas de administração avançados, mas a mudança fundamental na proposta de valor em direção ao gerenciamento do peso permanece um vento contrário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Biossimilares Reformulam a Economia dos Análogos

Os análogos de ação prolongada detinham 45,92% da participação do mercado de insulina em 2025, mas os análogos de ação rápida devem liderar o crescimento a um CAGR de 5,28% até 2031, impulsionados pela demanda de bombas de circuito fechado. A glargina biossimilar atingiu 15% de penetração nos EUA e impulsionou uma queda de preço de 21,6% na Europa, reduzindo as diferenças de prêmio. A insulina degludeca sustenta a diferenciação com uma meia-vida de 42 horas, enquanto o esquema de duas doses diárias da detemir reduziu sua presença e motivou retiradas graduais. As formulações pré-misturadas continuam sendo itens essenciais no Sul da Ásia e na África devido ao custo e à simplicidade da dosagem, mesmo que o monitoramento contínuo de glicose promova regimes individualizados em outros lugares. Os agentes prandiais ultrarrápidos e as formulações basais semanais juntos preservam a relevância terapêutica e estabilizam o tamanho geral do mercado de Insulina para este segmento.

Candidatos inalados e orais de segunda geração exploram a administração não invasiva para ampliar a adoção entre populações avessas a agulhas. O pó inalado da Cipla, aprovado pelo CDSCO da Índia em dezembro de 2025, apresenta uma alternativa de ação rápida para o controle pós-prandial. No entanto, a adoção generalizada dependerá da paridade de reembolso e de dados de segurança pulmonar no mundo real. Os fabricantes continuam a equilibrar potência, velocidade de início e custos de fabricação à medida que diversificam seus portfólios para defender a participação de mercado.

Por Aplicação: O Tipo 1 Ganha Participação com a Expansão da Automação

O Diabetes Tipo 2 comandou 77,64% da demanda de 2025, mas a substituição pelo GLP-1 modera seu crescimento futuro. O volume do Diabetes Tipo 1 está crescendo a um CAGR de 6,05% à medida que a incidência pediátrica aumenta e a administração automatizada impulsiona metas glicêmicas mais rigorosas. O Omnipod 5 da Insulet e os sistemas Control-IQ da Tandem Diabetes Care ampliam a aceitação das bombas. O rastreamento neonatal apoiado pela JDRF descobre o início mais precoce, estendendo a duração da terapia por paciente e sustentando o tamanho do mercado de Insulina para o cuidado do Tipo 1.

As políticas dos pagadores reembolsam cada vez mais os análogos de ação rápida para indicações pediátricas e gestacionais, expandindo a adoção basal-bolus em regiões emergentes. Por outro lado, os regimes apenas basais continuam sendo o padrão de cuidado para pacientes com Tipo 2 em estágio inicial em ambientes com recursos limitados. No entanto, a aquisição baseada em volume está tornando a cobertura completa de análogos viável nos hospitais de segundo nível da China e nos hospitais distritais da Índia. À medida que os algoritmos de tratamento se tornam mais diferenciados, os fabricantes adaptam as mensagens por estágio da doença, em vez de uma abordagem única para todos.

Por Dispositivo de Administração: A Liderança das Canetas Enfrenta o Crescimento dos Adesivos e Bombas Inteligentes

Os injetores de caneta retiveram 64,71% da participação do mercado de insulina em 2025, impulsionados pela precisão da dose e pela familiaridade do usuário. Complementos digitais, como o aplicativo InPen da Medtronic, agora vinculado a dados de glicose em tempo real, estão aprimorando a usabilidade da categoria. Os injetores a jato e adesivos devem crescer a um CAGR de 5,84%, oferecendo alternativas sem dor e sem tubos que ressoam especialmente com os segmentos pediátrico e Tipo 2 que gerenciam múltiplas comorbidades. Os formatos inalados permanecem de nicho, mas estão atraindo interesse da era diagnóstica à medida que a ciência da absorção pulmonar amadurece.

Os ecossistemas de administração automatizada de insulina representam a próxima fronteira competitiva. O emparelhamento do Omnipod 5 com marcação CE da Insulet com os sensores Abbott Libre ressalta como a conectividade aberta estimula a fidelidade à plataforma. Matrizes de microagulhas em investigação poderiam estender ainda mais a administração indolor, enquanto o uso de frascos e seringas está diminuindo tanto em ambientes de alta quanto de média renda, à medida que os programas de treinamento normalizam a proficiência com canetas. As estruturas regulatórias recompensam cada vez mais os dispositivos que documentam reduções em erros de dosagem e hipoglicemia, incentivando o investimento em software integrado e interfaces de sensores.

Análise Geográfica

A América do Norte respondeu por 41,78% da receita global em 2025, impulsionada por cobertura robusta de seguros e adoção precoce de análogos premium. O teto de copagamento de USD 35 do Medicare, no entanto, está reduzindo a margem de precificação dos fabricantes, obrigando-os a se concentrar em eficiências operacionais e propostas de valor diferenciadas. As expansões de capacidade nos EUA, a planta de USD 4,1 bilhões da Novo Nordisk na Carolina do Norte e o complexo de USD 9 bilhões da Eli Lilly em Indiana, ressaltam a confiança de longo prazo apesar da concorrência de biossimilares e GLP-1 no curto prazo. O Canadá, por sua vez, está eliminando gradualmente os produtos de origem animal em favor de análogos modernos, ressaltando a mudança da América do Norte para o fornecimento recombinante de alta pureza.

A Europa continua sendo um mercado maduro, mas dinâmico, onde a penetração de biossimilares e as compras baseadas em valor promovem trajetórias de preços disciplinadas. Após a entrada do biossimilar, os preços médios da insulina glargina caíram mais de 20% em 28 países, ilustrando o poder de negociação dos pagadores. As aprovações basais semanais, como o Awiqli (icodec) e as marcações CE expandidas para sistemas de administração automatizada de insulina, posicionam a região como um campo de prova inicial para terapias de próxima geração. Ainda assim, problemas na cadeia de suprimentos e escassez do Fiasp PumpCart em 2025 expõem vulnerabilidades em formatos de cartuchos especializados e destacam a necessidade de nós de fabricação diversificados. A simplificação regulatória prospectiva para biossimilares poderia encurtar os ciclos de desenvolvimento e aumentar a intensidade competitiva após 2026.

A Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 4,43% até 2031, impulsionada pelo aumento da incidência de diabetes, mudanças no estilo de vida urbano e ganhos de acessibilidade orientados por políticas. A Aquisição Baseada em Volume da China reduziu os preços da insulina em até 48% em licitações nacionais, expandindo o acesso a milhões de novos usuários. A Índia está aproveitando a capacidade doméstica de biossimilares para cobrir distritos rurais anteriormente mal atendidos por produtos análogos. As empresas multinacionais estão combinando alianças locais de envase e acabamento com construções em campo aberto, como evidenciado pelo complexo de Pequim da Sanofi e pela expansão de Tianjin da Novo Nordisk, para ancorar o fornecimento próximo aos clusters de crescimento. As lacunas na infraestrutura da cadeia de frio e a disparidade regional de reembolso continuam sendo desafios, mas também criam oportunidades para especialistas em logística e plataformas de telessaúde.

Cenário Competitivo

O mercado de insulina é um oligopólio: Novo Nordisk, Eli Lilly e Sanofi fornecem coletivamente quase 90% do volume global. A Novo Nordisk aproveita a capacidade integrada a montante e um amplo pipeline de injetáveis a orais, enquanto pivota agressivamente para os domínios do GLP-1. A Eli Lilly complementa os elevados gastos em fabricação de USD 18 bilhões desde 2024 com biológicos diversificados em obesidade e Alzheimer, reduzindo a dependência da receita de análogos basais. A expansão de EUR 1,3 bilhão (USD 1,54 bilhão) da Sanofi em sua planta de Frankfurt sinaliza o compromisso contínuo com a demanda de insulina basal, mesmo que seu pipeline se concentre em ativos de autoimunidade e oncologia.

Desenvolvedores de biossimilares como a Biocon estão escalando a produção sob a pré-qualificação da OMS, usando posições de custo para vencer licitações públicas na Ásia e na América Latina. A aprovação genérica de liraglutida da Hikma em 2024 sugere ambições de entrada mais amplas em combinação com terapias endócrinas. Os inovadores de dispositivos também estão reformulando a concorrência: a estratégia de inovação aberta de CGM da Abbott agora abrange os parceiros de administração automatizada de insulina da Medtronic e da Tandem Diabetes Care, estabelecendo um modelo de ecossistema que incentiva a integração multilateral. A aquisição pela Insulet da propriedade intelectual da Bigfoot Biomedical consolida a cobertura de patentes para bombas sem tubos, fortalecendo as defesas contra rivais emergentes. No geral, o sucesso depende de combinar inovação molecular com administração conectada, um imperativo que empurra tanto os titulares quanto os entrantes em direção a modelos de cuidado habilitados por software.

Os movimentos estratégicos em 2025 destacam essa evolução. A Novo Nordisk resubmeteu o icodec à FDA com um rótulo exclusivo para Tipo 2, visando um lançamento em meados de 2026. A Biocon expandiu sua parceria com a Civica para fornecer glargina acessível nos Estados Unidos. A Abbott recebeu aprovação expandida de interoperabilidade para o Libre 3 com as principais marcas de bombas, reforçando sua franquia de sensores.

Líderes do Setor de Insulina

Novo Nordisk A/S

Eli Lilly and Company

Pfizer Inc.

Sanofi

Biocon Biologics Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Novo Nordisk anunciou que a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) havia aprovado a injeção de Awiqli (insulina icodec-abae), 700 unidades/mL. Essa aprovação estabeleceu o Awiqli como a primeira e única insulina basal de ação prolongada de administração semanal, projetada para apoiar dieta e exercícios na melhora do controle do açúcar no sangue em adultos com diabetes tipo 2.

- Outubro de 2025: A Novo Nordisk resubmeteu seu NDA nos Estados Unidos para a insulina icodec de administração semanal, visando um lançamento em meados de 2026.

- Outubro de 2025: A Biocon Biologics expandiu sua colaboração com a Civica para incluir o fornecimento nos Estados Unidos de insulina glargina biossimilar.

- Julho de 2025: A Health Canada aprovou o Kirsty (insulina aspart-xjhz), o primeiro biossimilar intercambiável ao NovoLog, ampliando as opções acessíveis para pacientes dependentes de insulina.

- Junho de 2025: A Tandem Diabetes Care fez parceria com a Abbott para vincular sistemas de administração automatizada de insulina a futuros sensores de glicose-cetona para detecção precoce de cetoacidose.

- Maio de 2025: O Brasil lançou a tirzepatida (Mounjaro) em farmácias de varejo após autorização da Anvisa como concorrente do Ozempic.

Escopo do Relatório Global do Mercado de Insulina

De acordo com o escopo do relatório, a insulina é definida como um hormônio que regula o nível de açúcar no sangue do organismo. Ela trata doenças crônicas como diabetes tipo 1 e tipo 2.

O mercado de insulina é segmentado por tipo de produto, aplicação, dispositivo de administração e geografia. Por tipo de produto, o mercado é segmentado em insulina de ação rápida, insulina combinada, insulina de ação prolongada e outros tipos de produto. Por aplicação, o mercado é segmentado por diabetes tipo 1 e diabetes tipo 2. Por dispositivo de administração, o mercado é segmentado em canetas, bombas de infusão, seringas e outros dispositivos de administração. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (USD) para todos os segmentos acima.

| Insulina de Ação Rápida | Insulina Lispro |

| Insulina Aspart | |

| Insulina Glulisina | |

| Insulina Tecnosfera | |

| Insulina de Ação Prolongada | Insulina Detemir |

| Insulina Glargina (Originadora) | |

| Insulina Glargina-Yfgn (Biossimilar) | |

| Insulina Degludeca | |

| Insulina Combinada / Pré-mistura | NPH/Regular |

| Protamina/Lispro | |

| Protamina/Aspart | |

| Insulina Biossimilar (transversal) | |

| Outros Tipos de Produto |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Canetas |

| Reservatórios de Bomba |

| Frascos e Seringas |

| Inaladores a Jato / Adesivos / Inaladores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Insulina de Ação Rápida | Insulina Lispro |

| Insulina Aspart | ||

| Insulina Glulisina | ||

| Insulina Tecnosfera | ||

| Insulina de Ação Prolongada | Insulina Detemir | |

| Insulina Glargina (Originadora) | ||

| Insulina Glargina-Yfgn (Biossimilar) | ||

| Insulina Degludeca | ||

| Insulina Combinada / Pré-mistura | NPH/Regular | |

| Protamina/Lispro | ||

| Protamina/Aspart | ||

| Insulina Biossimilar (transversal) | ||

| Outros Tipos de Produto | ||

| Por Aplicação | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Por Dispositivo de Administração | Canetas | |

| Reservatórios de Bomba | ||

| Frascos e Seringas | ||

| Inaladores a Jato / Adesivos / Inaladores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado global de Insulina até 2031?

O tamanho do mercado de Insulina está projetado para atingir USD 35,95 bilhões até 2031, expandindo-se a um CAGR de 3,62% a partir de 2026.

Qual segmento crescerá mais rapidamente até 2031?

A insulina de ação rápida deve registrar a expansão mais rápida, com um CAGR de 5,28%, impulsionada por seu papel nos sistemas de administração de circuito fechado.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico apresenta as perspectivas mais fortes, com um CAGR de 4,43%, auxiliada por grandes populações diagnosticadas na China e na Índia e pela expansão da cobertura de aquisição.

Como os biossimilares estão influenciando os preços?

A glargina biossimilar reduziu os preços de tabela europeus em 21,6% ao longo de dez anos e detém cerca de 15% das prescrições basais nos EUA, intensificando a concorrência de preços.

Qual é o impacto da insulina basal semanal?

As formulações de administração semanal, como a insulina icodec, melhoram a adesão ao reduzir a frequência de injeções e devem aumentar a conveniência do paciente sem sacrificar o controle glicêmico.

Como a sustentabilidade está moldando as decisões sobre dispositivos?

Os mandatos de devolução da UE e as taxas estaduais dos EUA sobre canetas descartáveis impulsionam os fabricantes em direção a plataformas de administração reutilizáveis e recicláveis, influenciando as escolhas de aquisição.

Página atualizada pela última vez em: