Tamanho e Participação do Mercado de Tratamento de Câncer Gástrico

Visão Geral do Mercado

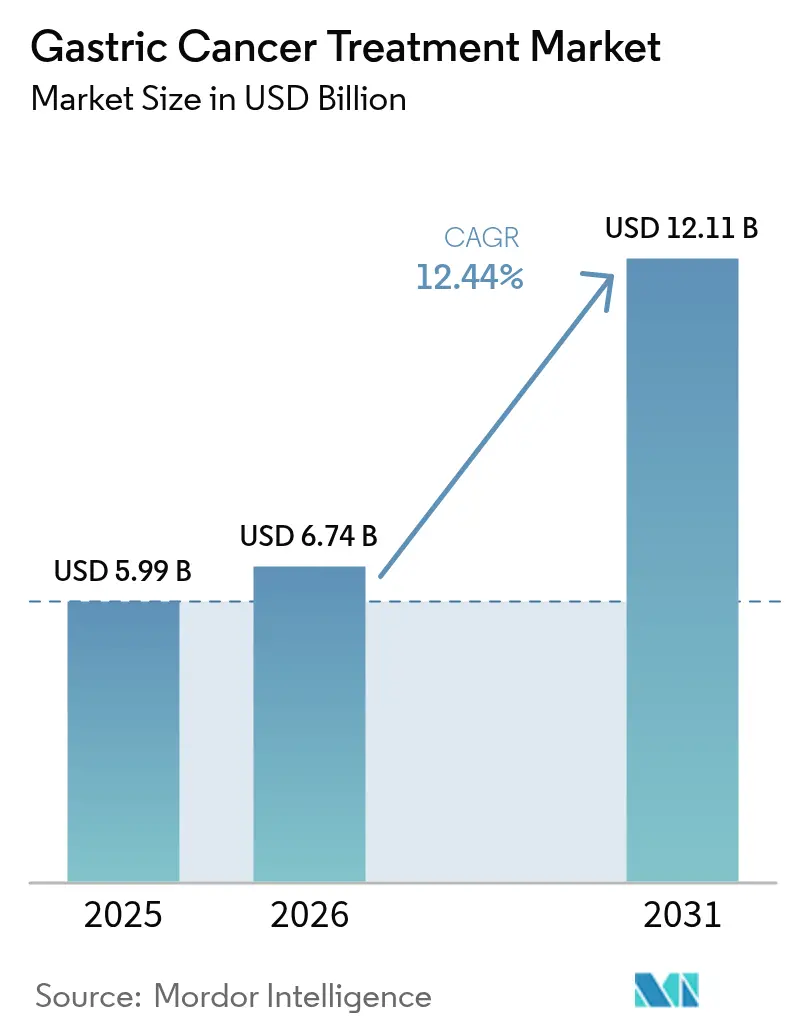

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.44% CAGR |

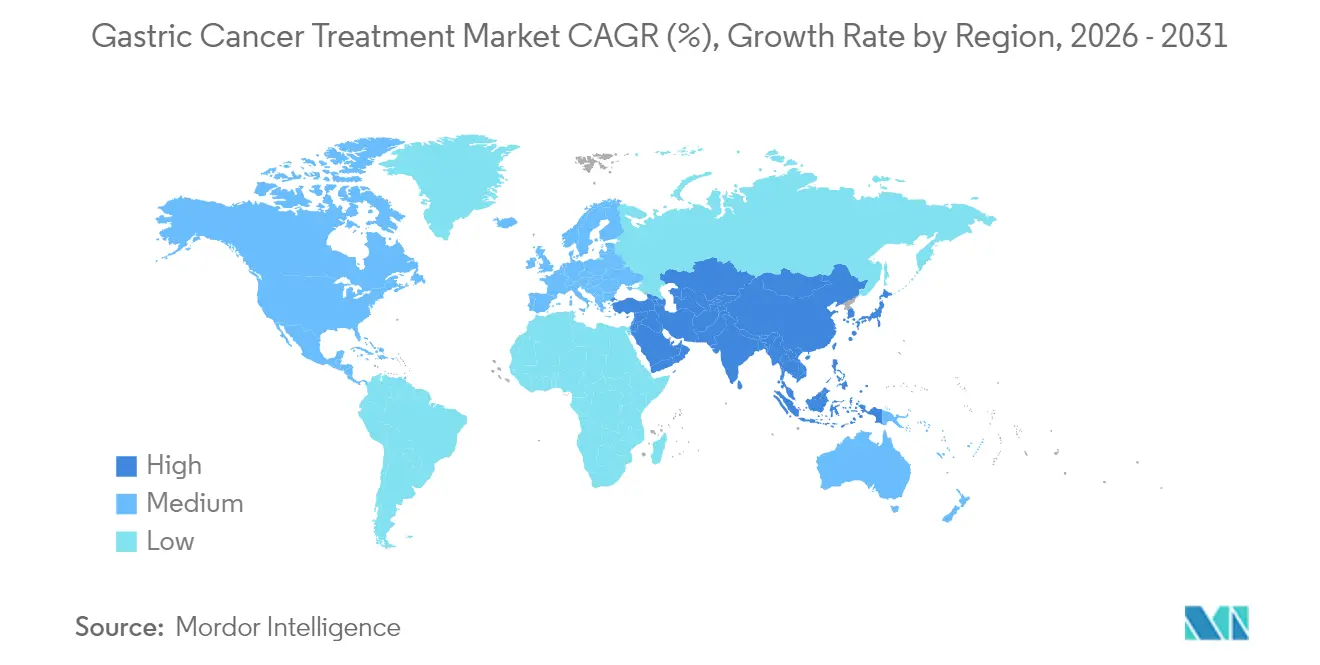

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Câncer Gástrico por Mordor Intelligence

O tamanho do mercado de tratamento de câncer gástrico em 2026 é estimado em USD 6,74 bilhões, crescendo a partir do valor de 2025 de USD 5,99 bilhões, com projeções para 2031 indicando USD 12,11 bilhões, crescendo a um CAGR de 12,44% no período 2026-2031. A aceleração da incidência entre coortes de envelhecimento, a rápida adoção da imunoterapia, os testes de biomarcadores mais precoces e as reformas de aquisição de alto volume da China sustentam conjuntamente o impulso de crescimento em todas as principais regiões. O rastreamento endoscópico com suporte de inteligência artificial está deslocando a detecção para estágios curáveis, enquanto os diagnósticos complementares agora orientam um conjunto crescente de regimes de precisão que melhoram os resultados e prolongam a duração do tratamento. Cinco aprovações inovadoras obtiveram autorização nos Estados Unidos entre outubro de 2024 e março de 2025, e sistemas paralelos de via rápida no Japão e na União Europeia estão reduzindo os prazos de lançamento para candidatos em estágio avançado, reforçando a visibilidade de receita para os inovadores. Por outro lado, os altos custos de complicações pós-cirúrgicas e o reembolso desigual de biomarcadores nas economias emergentes ainda geram fricção no atendimento ideal, moderando as curvas de adoção de curto prazo para medicamentos premium em alguns mercados.

Principais Conclusões do Relatório

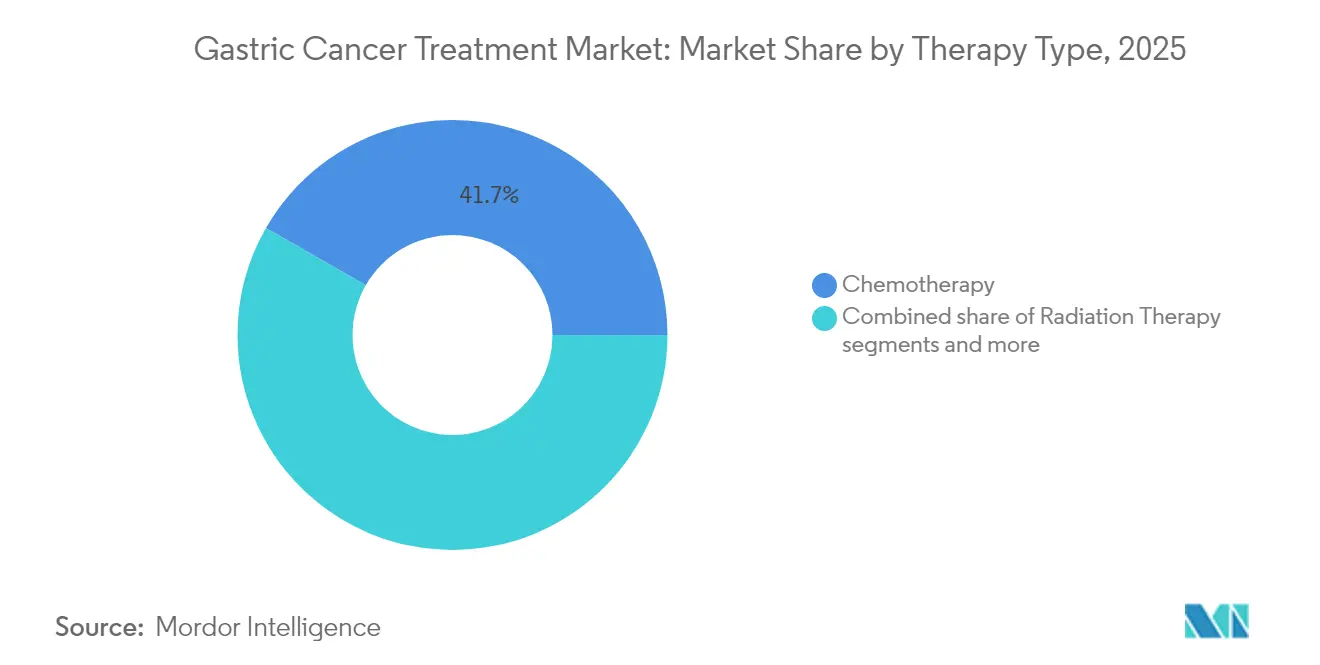

- Por tipo de terapia, a quimioterapia liderou com 41,72% de participação na receita em 2025, enquanto a imunoterapia deve avançar a um CAGR de 13,22% até 2031.

- Por classe de medicamento, os inibidores de PD-1/PD-L1 capturaram 19,96% da participação do mercado de tratamento de câncer gástrico em 2025, enquanto os inibidores de FGFR2 estão posicionados para crescer a um CAGR de 12,49% até 2031.

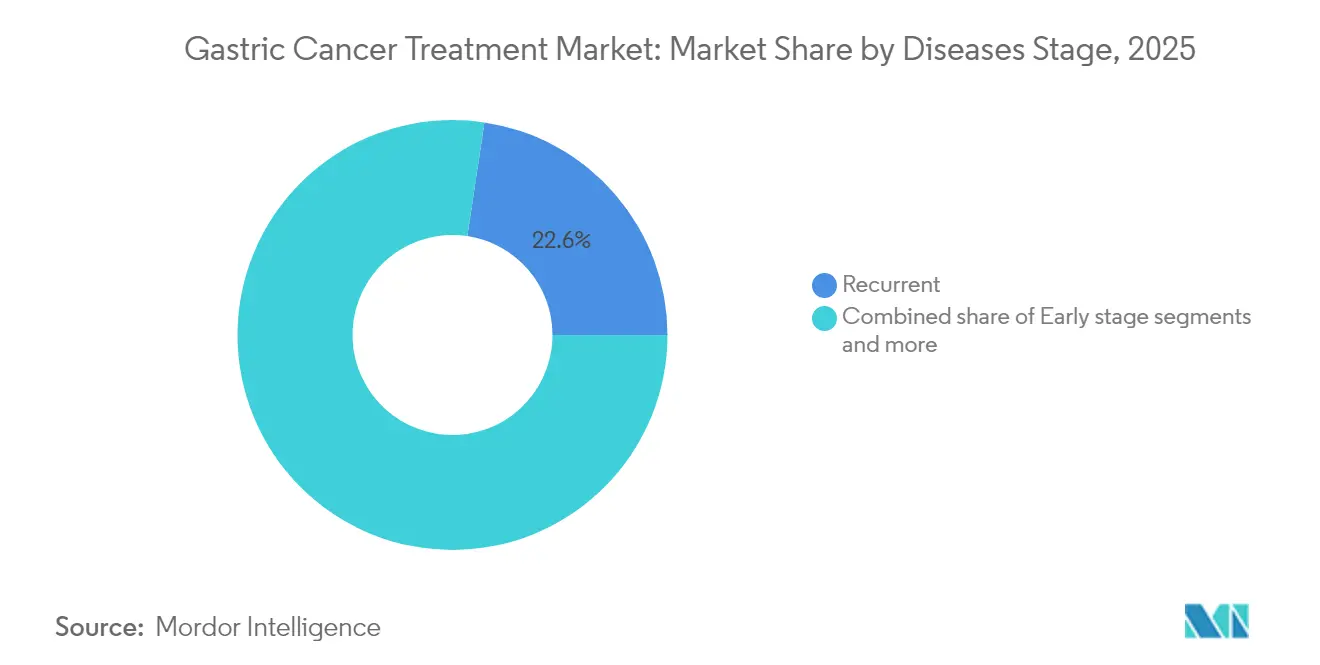

- Por estágio da doença, os casos recorrentes representaram 22,63% do tamanho do mercado de tratamento de câncer gástrico em 2025, e a doença em estágio inicial (0-IA) deve expandir a um CAGR de 13,55% até 2031.

- Por via de administração, a administração intravenosa dominou com 68,15% de participação em 2025; as formulações orais devem crescer a um CAGR de 12,78% no mesmo horizonte.

- Por geografia, a América do Norte gerou 41,87% de participação na receita em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 15,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Câncer Gástrico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento populacional e aumento da prevalência de H. pylori | +2.8% | Global, concentrado na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Adoção de inibidores de ponto de verificação PD-1/PD-L1 | +1.9% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Protocolos mais precoces de teste HER2-positivo | +1.2% | Global, com adoção mais rápida em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Quedas de preço por aquisição baseada em volume da China | +0.8% | China principalmente, com repercussão em outros mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Projetos-piloto de rastreamento endoscópico com inteligência artificial | +1.1% | Japão, Coreia do Sul, Alemanha liderando a adoção | Médio prazo (2-4 anos) |

| Pipelines de vacinas de neo-antígenos de mRNA | +0.7% | Centros clínicos da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Aumento da Prevalência de H. pylori

O envelhecimento demográfico combinado com a infecção persistente por H. pylori mantém a incidência de base em uma trajetória ascendente, particularmente no Japão, Coreia do Sul, China e sul da Europa, onde a exposição histórica persiste apesar dos programas de erradicação. Bancos de dados de altas hospitalares em Tóquio mostram que pessoas com ≥65 anos representam mais de 70% dos novos diagnósticos de câncer gástrico, confirmando a onda de demanda que chega às clínicas de oncologia. Como a remissão frequentemente requer terapia multimodal prolongada e acompanhamento frequente, os pacientes mais idosos tipicamente consomem volumes cumulativos mais elevados de medicamentos, uma dinâmica que infla o gasto vitalício por caso dentro do mercado de tratamento de câncer gástrico. Além disso, análises do mundo real indicam que os protocolos de manejo de toxicidade geriátrica melhoraram significativamente nos últimos dois anos, permitindo que os clínicos mantenham regimes sistêmicos por mais tempo sem reduções de dose, aumentando assim os volumes médios de venda de inibidores de ponto de verificação e agentes direcionados. Os pagadores, no entanto, enfrentam dificuldades com o impacto orçamentário do tratamento de coortes idosas maiores, o que impulsiona uma mudança em direção a esquemas de reembolso baseados em valor que vinculam o pagamento a resultados ao longo de horizontes plurianuais. Embora as medidas preventivas continuem a se expandir, seu benefício epidemiológico se materializará apenas gradualmente, garantindo uma longa trajetória de demanda sustentada por terapia dentro do mercado de tratamento de câncer gástrico.

Adoção de Inibidores de Ponto de Verificação PD-1/PD-L1

A adoção de primeira linha de pembrolizumabe mais trastuzumabe e quimioterapia, aprovada em março de 2025, elevou a sobrevida livre de progressão mediana de 7,3 para 10,9 meses, alterando os algoritmos de tratamento de primeira linha na América do Norte e Europa. Os dossiês de avaliação de tecnologia em saúde submetidos na França e na Itália indicam um custo incremental por ano de vida ajustado pela qualidade que fica abaixo dos limiares nacionais de disposição a pagar quando o medicamento é utilizado em pacientes com biomarcadores positivos, impulsionando a inclusão em formulários e ancorando o crescimento da receita no mercado de tratamento de câncer gástrico. Da mesma forma, o uso perioperatório de combinações de durvalumabe reduziu o risco de recorrência em 29% em ensaios randomizados apresentados na ASCO 2025, levando os comitês de diretrizes a recomendar a modulação imunológica mais cedo no curso da doença. Importantemente, a durabilidade da resposta para pacientes com baixos escores de PD-L1 melhorou quando o bloqueio de ponto de verificação é combinado com trastuzumabe ou agentes citotóxicos, expandindo a coorte tratável em até um terço, de acordo com dados agrupados de Fase 3.

Protocolos Mais Precoces de Teste HER2-Positivo

A aprovação pela União Europeia do ensaio VENTANA CLDN18 RxDx em julho de 2024 iniciou uma mudança em direção ao perfil tumoral baseado em painel, que avalia HER2, CLDN18.2, FGFR2 e PD-L1 a partir de uma única lâmina de biópsia, reduzindo o tempo até o resultado para menos de cinco dias nos principais centros de câncer. Estudos de adoção na Alemanha constataram que os painéis amplos dobraram a proporção de pacientes identificados para terapia direcionada em comparação com os testes sequenciais de marcador único, expandindo o volume endereçável para trastuzumabe deruxtecan, zolbetuximabe e futuros inibidores de FGFR2. Hospitais na área metropolitana de Seul relatam que os testes reflexos no mesmo dia incorporam a patologia molecular nos fluxos de trabalho diagnósticos iniciais, permitindo que os oncologistas iniciem regimes guiados por biomarcadores um ciclo de tratamento mais cedo, o que pode melhorar a sobrevida global em dois a três meses em casos com intenção curativa. A identificação precoce também reduz a exposição inútil à quimioterapia ineficaz, reduzindo os gastos relacionados à toxicidade e reforçando o apoio dos pagadores à expansão sistemática dos testes. À medida que os mercados emergentes modernizam os laboratórios de patologia com plataformas automatizadas de imunoistoquímica, o mercado de tratamento de câncer gástrico ganha uma nova alavanca para a expansão do volume de casos impulsionada pela penetração diagnóstica, e não apenas pela incidência bruta.

Quedas de Preço por Aquisição Baseada em Volume da China

Sob as negociações da Lista Nacional de Medicamentos Reembolsáveis concluídas em dezembro de 2024, os preços médios de saída de fábrica para as principais marcas de oncologia gástrica caíram 60-80%, ampliando o acesso para um estimado de 150.000 pacientes anualmente. Os fabricantes responderam adotando uma estratégia de preços em camadas: margens menores na China são contrabalançadas por volumes garantidos elevados, enquanto os preços em outros lugares agora fazem referência à aquisição chinesa em contratos baseados em valor. Auditorias de prescrição do mundo real confirmam que o uso hospitalar de nivolumabe e trastuzumabe deruxtecan cresceu mais de três vezes nos centros provinciais durante os dois primeiros trimestres de 2025, compensando a erosão do preço unitário e impulsionando ganhos absolutos de receita regionalmente. Países vizinhos como Vietnã e Malásia começaram a explorar modelos de aquisição comparáveis, sinalizando uma potencial disseminação do paradigma de volume em escala que poderia remodelar as margens, mas também ampliar o alcance aos pacientes no mercado de tratamento de câncer gástrico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de complicações pós-cirúrgicas | -1.4% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Reembolso limitado de biomarcadores fora das cidades de Nível 1 | -0.9% | China, Índia, outros mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de especialistas em oncologia gastrointestinal na América Latina | -0.7% | América Latina, com repercussão em outras regiões emergentes | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos para formulações lipossomais | -0.6% | Global, aguda em regiões com infraestrutura limitada de cadeia de frio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Complicações Pós-Cirúrgicas

As complicações de gastrectomia maior ocorrem em 15-25% dos casos e custam USD 15.000–25.000 por readmissão, onerando os pagadores e atrasando a terapia adjuvante, o que pode piorar os resultados de sobrevida em 10-15% para os pacientes afetados. Dados de hospitais públicos no Brasil, África do Sul e Indonésia mostram que o atendimento de complicações absorve até 30% do total dos orçamentos de oncologia hospitalar, deslocando fundos para agentes sistêmicos modernos. A recuperação aprimorada após cirurgia e as abordagens laparoscópicas estão reduzindo as taxas de complicações para cerca de 10% nos centros de alto volume, mas os gastos de capital com robótica permanecem proibitivos para muitos países de renda média. Até que uma padronização cirúrgica mais ampla seja alcançada, os pagadores podem limitar os gastos com medicamentos adjuvantes premium para candidatos de alto risco, reduzindo o potencial de adoção em partes do mercado de tratamento de câncer gástrico. Consórcios envolvendo fabricantes de dispositivos, organismos de treinamento cirúrgico e credores multilaterais estão explorando o financiamento baseado em resultados para reduzir as barreiras de entrada para plataformas minimamente invasivas, mas o impacto tangível levará vários ciclos orçamentários para se manifestar.

Reembolso Limitado de Biomarcadores Fora das Cidades de Nível 1

Na China e na Índia, os painéis abrangentes de sequenciamento de nova geração frequentemente excedem USD 400 — um valor que supera a renda mensal de grandes populações rurais —, forçando os médicos a depender apenas da quimioterapia para muitos tumores com biomarcadores positivos. As seguradoras provinciais na China geralmente reembolsam apenas a imunoistoquímica para HER2 em hospitais terciários, deixando os testes para CLDN18.2 ou FGFR2 sem cobertura, o que restringe a verificação de elegibilidade para zolbetuximabe ou inibidores de FGFR2. Uma disparidade semelhante surge nas instalações mais antigas da Missão Nacional de Saúde da Índia, onde os custos diagnósticos pagos em dinheiro desencorajam os testes. A consequência é a iniquidade terapêutica: registros publicados mostram que a penetração da terapia guiada por biomarcadores fica abaixo de 15% fora dos centros urbanos de Nível 1, limitando a presença no mundo real dos medicamentos de precisão. A telepatologia e os ensaios de PCR baseados em cartucho prometem reduzir os custos em até 60%, mas sua expansão requer harmonização regulatória e estruturas de segurança em nuvem que ainda estão em desenvolvimento. Até que essas lacunas de acesso sejam fechadas, parte do espaço de crescimento do mercado de tratamento de câncer gástrico permanecerá não realizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: A Imunoterapia Impulsiona a Inovação

A imunoterapia gerou aproximadamente USD 1,2 bilhão em receita dentro do mercado de tratamento de câncer gástrico em 2025, representando o segmento com o CAGR mais rápido de 13,22% e confirmando seu papel fundamental nos algoritmos de cuidado modernos. A quimioterapia, no entanto, manteve uma formidável participação de 41,72% durante 2025, pois permanece a espinha dorsal dos regimes de primeira linha, particularmente em contextos metastáticos, e mantém vantagens de preço que a tornam o padrão em hospitais com restrições orçamentárias. Os volumes de ressecção cirúrgica estão crescendo com base em protocolos perioperatórios aprimorados, mas os ciclos de terapia sistêmica por paciente continuam a aumentar à medida que os agentes imunológicos prolongam a sobrevida, sustentando assim a dosagem repetida. A radioterapia ocupa um nicho modesto, amplamente confinado a tumores localmente avançados onde as estratégias de preservação de órgãos aumentam as margens de ressecção.

A rápida mudança em direção a protocolos multifármaco obscurece as categorizações históricas: os inibidores de ponto de verificação agora são lançados simultaneamente com bases citotóxicas, e as combinações de trastuzumabe deruxtecan mais nivolumabe avançaram para testes de Fase 3 em contextos adjuvantes, indicando que a "terapia combinada" em breve eclipsará as categorias de agente único. A adoção da terapia direcionada acelera sempre que os testes de HER2 ou FGFR2 são reembolsados, enquanto os regimes de cuidados paliativos e de suporte começam mais cedo à medida que a melhora da sobrevida prolonga as necessidades de manejo de sintomas. Devido a essas linhas de terapia interligadas, os oncologistas especialistas cada vez mais veem a seleção de medicamentos por meio de uma perspectiva de plataforma integrada, em vez de classes discretas, uma perspectiva que favorece empresas capazes de agrupar imunoterapia, conjugados anticorpo-fármaco e agentes de suporte em ofertas coordenadas no mercado de tratamento de câncer gástrico.

Por Classe de Medicamento: Os Inibidores de FGFR2 Lideram o Crescimento

Os inibidores de PD-1/PD-L1 registraram a maior participação individual de 19,96% da receita por classe de medicamento em 2025, refletindo seu enraizamento como padrão de cuidado em múltiplas linhas. No entanto, seu crescimento anual está moderando à medida que a penetração nos mercados de alta renda se aproxima da saturação. Em contraste, os inibidores de FGFR2 devem registrar o CAGR mais rápido de 12,49%, impulsionados por taxas de resposta notáveis de cerca de 42% em tumores com amplificação de FGFR2 e aprovações esperadas no Japão e na Coreia do Sul até 2026. No horizonte, anticorpos biespecíficos que fundem o bloqueio de PD-1 com o direcionamento de FGFR2 estão entrando em avaliações clínicas iniciais, preparando o terreno para uma eficácia transformadora que poderia impulsionar ainda mais a participação da classe.

Os agentes citotóxicos mantêm relevância ao ancorar novos regimes e manter vantagens de reembolso, especialmente em mercados onde a doxorrubicina ou oxaliplatina biossimilar custam centavos em comparação com os biológicos de marca. Os antagonistas de HER2 fortaleceram sua posição após a aprovação agnóstica de tumor do FDA para trastuzumabe deruxtecan em abril de 2024, que impulsionou o rastreamento universal de HER2 para todas as apresentações metastáticas. Os inibidores de VEGF/VEGFR e os conjugados anticorpo-fármaco fornecem atividade adjuvante importante: a normalização vascular melhora a infiltração imunológica, enquanto os conjugados anticorpo-fármaco entregam cargas letais às células ricas em marcadores, amplificando a sinergia com o bloqueio de ponto de verificação imunológico. Coletivamente, o mosaico de classes de medicamentos ressalta que a diferenciação sustentada surge do direcionamento preciso ao paciente e do potencial de combinação modular, reforçando estratégias multiplataforma no mercado de tratamento de câncer gástrico.

Por Estágio da Doença: O Estágio Inicial Ganha Impulso

A doença em estágio inicial 0-IA gerou aproximadamente USD 580 milhões em receita em 2025 e lidera todos os estágios com um CAGR de 13,55%, à medida que o rastreamento assistido por inteligência artificial desloca o diagnóstico para formas menos avançadas. Os casos recorrentes ainda ocuparam o primeiro lugar em valor, capturando 22,63% dos dólares do segmento de 2025 devido à alta incidência de recaída e à terapia sistêmica prolongada. Os casos ressecáveis IB-III se beneficiam da quimioterapia neoadjuvante combinada com imunoterapia, que elevou as taxas de ressecção R0 em 14% em ensaios multicêntricos recentes e melhorou a sobrevida mediana livre de doença em seis meses em relação à cirurgia isolada.

O manejo de tumores localmente avançados irressecáveis permanece complexo; no entanto, os regimes de nivolumabe mais paclitaxel alcançaram 38,5% de resposta em metástase peritoneal grave, sugerindo melhora para um subgrupo historicamente refratário. A adoção sustentada da imunoterapia perioperatória comprime o intervalo de tempo entre a cirurgia e o início da terapia sistêmica, potencialmente reduzindo a progressão micrometastática. A doença avançada/metastática continua a gerar o maior volume de medicamentos por paciente devido às linhas de tratamento sucessivas, mas um melhor controle de primeira linha poderia gradualmente reduzir a dependência de citotóxicos de linha tardia. À medida que a migração de estágio favorece a detecção mais precoce, a expansão futura de valor no mercado de tratamento de câncer gástrico dependerá mais da inovação adjuvante do que das terapias de resgate.

Por Via de Administração: As Formulações Orais se Expandem

As infusões intravenosas realizaram aproximadamente USD 4,08 bilhões em 2025, equivalente a 68,15% do gasto total, graças aos protocolos hospitalares consolidados e à predominância dos biológicos. Os medicamentos orais, liderados por capecitabina e apatinibe, cresceram a um CAGR de 12,78%, ressaltando a forte preferência dos pacientes pela dosagem domiciliar e o interesse dos pagadores em reduzir os custos gerais dos centros de infusão.

O foco da pesquisa agora está se direcionando para inibidores de ponto de verificação orais e conjugados anticorpo-fármaco orais construídos sobre ligantes cliváveis por protease que sobrevivem ao pH gástrico e liberam a carga útil após a absorção sistêmica, tecnologia inicialmente comercializada em hematologia, mas agora direcionada a tumores sólidos gástricos. Os sistemas de saúde na Austrália documentaram economias de custos de 15% após a mudança de pacientes de manutenção adequados para terapia oral, reforçando os incentivos econômicos. O monitoramento de adesão habilitado por telessaúde aumentou ainda mais a confiança nos regimes domiciliares, reduzindo as preocupações com doses perdidas. Desde que a paridade farmacocinética seja mantida, muitos agentes intravenosos poderiam ser convertidos para oral, erodindo a participação das infusões e injetando novo crescimento no mercado de tratamento de câncer gástrico.

Análise Geográfica

A América do Norte gerou 41,87% da receita global em 2025, com base na ampla cobertura de seguros, no alto poder de precificação de medicamentos e nas vias de revisão acelerada do FDA, como terapia inovadora e revisão oncológica em tempo real, que aceleram o acesso em seis a oito meses em comparação com as vias padrão. No entanto, a desaceleração do crescimento é visível à medida que os pagadores adicionam formulários baseados em valor: o reembolso por tempo limitado do Canadá em maio de 2025 para trastuzumabe deruxtecan vincula a continuação do pagamento a resultados do mundo real intermediários, prenunciando contratos mais amplos baseados em resultados.

A Ásia-Pacífico lidera o crescimento com um CAGR de 15,31%, impulsionada pela aquisição baseada em volume da China, pela expansão da infraestrutura oncológica da Índia e pelo reembolso quase automático do Japão para agentes aprovados em 90 dias. As reivindicações hospitalares chinesas mostram que o uso de nivolumabe triplicou nas cidades de menor nível após a inclusão na rodada de aquisição de 2024, destacando a elasticidade de volume. A rede de hospitais oncológicos governamentais da Índia adicionou oito novos centros terciários em 2025, cada um equipado com laboratórios de diagnóstico molecular que agilizam o rastreamento de biomarcadores. Os reguladores japoneses aprovaram um novo sistema de endoscopia guiado por inteligência artificial em abril de 2025, posicionando o país para manter a liderança na detecção precoce que alimenta os volumes de casos nos pipelines de terapia sistêmica.

A Europa permanece uma adotante madura, porém cautelosa, com o rigor da avaliação de tecnologia em saúde pressionando as empresas a acumular rapidamente evidências do mundo real para garantir reembolsos nacionais. As seguradoras estatutárias da Alemanha reembolsam amplamente a imunoterapia perioperatória após avaliação positiva do IQWiG, enquanto a Itália exige acordos de preço-volume que limitam os gastos públicos. A América do Sul e o Oriente Médio/África juntos representam pouco menos de 7% do mercado de tratamento de câncer gástrico, mas têm potencial latente à medida que as multinacionais testam programas de assistência ao paciente que subsidiam os testes de biomarcadores e o suporte ao copagamento. De forma geral, a diversificação geográfica reduz a superexposição a qualquer ambiente de reembolso único e adiciona resiliência ao mercado global de tratamento de câncer gástrico.

Panorama regulatório

A supervisão regulatória em terapêuticas para o câncer gástrico está cada vez mais ligada a indicações definidas por biomarcadores e a diagnósticos complementares, com as principais agências utilizando vias oncológicas aceleradas para reduzir os ciclos de revisão em segmentos com alta necessidade não atendida. Nos Estados Unidos, a FDA aprovou múltiplos avanços em câncer gástrico/JGE entre 2024-2025, incluindo o Vyloy (zolbetuximabe-clzb) em outubro de 2024 para doença CLDN18.2-positiva e HER2-negativa, o Tevimbra (tislelizumabe-jsgr) em dezembro de 2024 em combinação com quimioterapia para adenocarcinoma gástrico/JGE HER2-negativo, e pembrolizumabe associado a trastuzumabe e quimioterapia em março de 2025 para tumores HER2-positivos e PD-L1-positivos. O cenário perioperatório também passou a integrar a regulamentação convencional, com a FDA aprovando o Imfinzi (durvalumabe) em novembro de 2025 para cânceres gástricos/JGE ressecáveis como parte de um regime perioperatório baseado em FLOT.

Na Europa, as ações da EMA reforçaram a mesma direção orientada por biomarcadores, incluindo a autorização de comercialização na UE do Vyloy em setembro de 2024 e a opinião positiva do CHMP em janeiro de 2026, apoiando a expansão da indicação do Imfinzi em adenocarcinoma gástrico/JGE ressecável (pendente de decisão da Comissão Europeia no momento da opinião). A China acrescentou impulso em 2026 por meio de aprovações da NMPA que ampliaram as opções tanto em estágios iniciais quanto em linhas mais avançadas, incluindo uma aprovação de junho de 2026 do serplulimabe para tratamento neoadjuvante/adjuvante em câncer gástrico ressecável (com limiar de CPS de PD-L1 especificado na aprovação) e uma aprovação condicional de julho de 2026 do savolitinibe (Orpathys) para adenocarcinoma gástrico/JGE avançado com amplificação de MET após múltiplos tratamentos sistêmicos prévios. Juntas, essas decisões elevam as expectativas de conformidade em torno de ensaios validados (PD-L1, CLDN18.2, amplificação de MET), ao mesmo tempo em que ampliam o número de linhas de tratamento rotuladas disponíveis aos provedores.

Análise da cadeia de valor

A cadeia de valor do tratamento do câncer gástrico abrange a descoberta de biomarcadores e o desenvolvimento de ensaios, a execução de ensaios clínicos em centros de oncologia gastrointestinal, a fabricação complexa de produtos biológicos e citotóxicos, a distribuição especializada e a entrega hospitalar ou por infusão, com farmacovigilância contínua e geração de evidências do mundo real para fins de reembolso. À medida que a prescrição condicionada a biomarcadores cresce, os parceiros de diagnóstico e os fluxos de trabalho de patologia com gestão de qualidade tornam-se mais centrais, refletido em colaborações como a da Transcenta com a Agilent para desenvolver um diagnóstico complementar de Claudin18.2 para apoiar estudos pivotais em adenocarcinoma gástrico/JGE.

No lado da oferta, as estratégias de fabricação oncológica continuam a enfatizar a resiliência e a conformidade, à medida que mais regimes combinam produtos biológicos, ADCs e bases quimioterápicas, aumentando a coordenação entre substância farmacêutica, envase e acabamento, logística de cadeia fria e preparo em farmácias hospitalares. Um exemplo concreto é a Boryeong ter iniciado o envio de pemetrexede (Alimta) para a Lotus Pharmaceuticals em Taiwan em maio de 2026, sob um acordo de CDMO, ilustrando como os acordos regionais de fabricação e fornecimento transfronteiriço sustentam a continuidade de componentes citotóxicos usados junto a agentes de imuno-oncologia mais recentes. Com a expansão da imunoquimioterapia perioperatória por meio de aprovações como as da FDA (dezembro de 2025) e da Comissão Europeia (fevereiro de 2026) para durvalumabe associado ao FLOT, a cadeia a jusante torna-se mais integrada aos caminhos cirúrgicos, aumentando a necessidade operacional de diagnósticos sincronizados, agendamento perioperatório e disponibilidade confiável de medicamentos nas janelas de tratamento pré e pós-cirúrgico.

Cenário Competitivo

O mercado de tratamento de câncer gástrico apresenta consolidação moderada: as cinco principais empresas — Roche, Merck, Bristol-Myers Squibb, AstraZeneca e Pfizer — capturam coletivamente pouco mais da metade das vendas anuais, ressaltando as altas barreiras de desenvolvimento vinculadas à fabricação biológica complexa e aos rigorosos padrões de comprovação regulatória.

As empresas líderes estão pivotando de lançamentos de ativo único para estratégias de ecossistema que envolvem medicamento, diagnóstico e serviços digitais em ofertas coesas. A Roche empacota seus biológicos anti-HER2 com o ensaio CLDN18 aprovado, enquanto a AstraZeneca implanta aplicativos de adesão e dispositivos vestíveis de monitoramento remoto ao lado de seu pipeline oral, visando consolidar a participação de mercado por meio de uma experiência superior ao paciente. Os entrantes de biossimilares corroem os anticorpos de primeira geração, mas os conjugados anticorpo-fármaco de nova geração e as construções biespecíficas permanecem isolados pela profundidade da propriedade intelectual e pela complexidade de fabricação.

Os acordos de licenciamento e codesenvolvimento se intensificam à medida que as grandes empresas ocidentais se unem às biotecnológicas chinesas — a BeiGene licencia os direitos de comercialização de tislelizumabe nos Estados Unidos para a Novartis, enquanto a Innovent colabora com a Eli Lilly em fusões globais de bloqueio de ponto de verificação e inibição de VEGF. As parcerias de inteligência artificial visam à aceleração da descoberta; a aliança da Merck com uma startup do Vale do Silício reduziu pela metade o tempo de identificação de alvos pré-clínicos, potencialmente comprimindo os ciclos de desenvolvimento. Olhando para o futuro, as empresas que detêm plataformas integradas de terapia-diagnóstico-análise parecem mais bem posicionadas para sustentar a liderança no mercado de tratamento de câncer gástrico.

Líderes do Setor de Tratamento de Câncer Gástrico

Eli Lilly and Company

Pfizer Inc.

F. Hoffmann-La Roche Ltd

Celltrion Inc.

Merck & Co

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se expandindo em torno de casos de uso em estágios iniciais e perioperatórios, que aumentam a duração total do tratamento e levam modalidades avançadas para contextos de intenção curativa, apoiadas por um impulso regulatório e clínico recente. A aprovação pela FDA do durvalumabe (Imfinzi) com FLOT para adenocarcinoma gástrico/JGE ressecável (novembro de 2025) cria um caminho de comercialização definido para a imunoquimioterapia perioperatória, enquanto a Europa seguiu com a opinião positiva do CHMP em janeiro de 2026 e a aprovação da Comissão Europeia em fevereiro de 2026. Paralelamente, evidências clínicas revisadas por pares de 2026 (incluindo dados do estudo de fase 3 ASTRUM-006 publicados em junho de 2026) aumentam a visibilidade das combinações de imunoterapia neoadjuvante em pacientes selecionados por biomarcadores, apoiando a demanda por modelos integrados de cuidados perioperatórios e por diagnósticos capazes de retornar resultados de PD-L1 e outros marcadores com rapidez suficiente para influenciar decisões pré-cirúrgicas.

Uma segunda oportunidade-chave é a ampliação dos segmentos orientados por biomarcadores para além de HER2 e PD-L1, abrangendo CLDN18.2 e amplificação de MET, criando espaço para terapias direcionadas e modalidades de próxima geração ao lado de inibidores de PD-1/PD-L1 e ADCs já estabelecidos. As ações da NMPA da China em 2026 ilustram essa diversificação, com aprovações que incluem o serplulimabe em doença ressecável definida por PD-L1 (junho de 2026) e a aprovação condicional do savolitinibe (Orpathys) em adenocarcinoma gástrico/JGE avançado com amplificação de MET após múltiplos tratamentos prévios (julho de 2026). Esses movimentos aumentam o valor de uma infraestrutura de testes escalável (ensaios de IHQ e de amplificação) e tornam o desenvolvimento de combinações (agente direcionado associado a imunoterapia ou regimes que poupam quimioterapia) uma forma prática de diferenciação em linhas posteriores, onde a resistência à quimioterapia padrão e aos produtos biológicos estabelecidos concentra necessidades não atendidas.

Desenvolvimentos recentes do setor

- Julho de 2026: a HUTCHMED anunciou que a NMPA da China concedeu aprovação condicional ao ORPATHYS (savolitinibe) para tratar adenocarcinoma gástrico ou da junção gastroesofágica localmente avançado ou metastático com amplificação de MET, após falha de pelo menos dois regimes sistêmicos prévios. A decisão formaliza a amplificação de MET como um segmento tratado em um mercado importante e reforça o papel do teste de amplificação para desbloquear linhas adicionais de terapia direcionada.

- Novembro de 2025: a FDA dos EUA aprovou o Imfinzi (durvalumabe) da AstraZeneca com um regime baseado em FLOT para tratamento perioperatório (neoadjuvante e adjuvante) do adenocarcinoma gástrico e da junção gastroesofágica ressecável. Isso estende a adoção da imunoterapia a caminhos de intenção curativa e aumenta a importância do planejamento coordenado de capacidade cirúrgica, diagnóstica e de infusão entre os centros.

- Outubro de 2024: a FDA dos EUA aprovou o Vyloy (zolbetuximabe-clzb) para adenocarcinoma gástrico ou da junção gastroesofágica localmente avançado ou metastático, HER2-negativo, com expressão CLDN18.2-positiva. A aprovação acelerou os testes rotineiros de CLDN18.2 e ampliou o conjunto de terapias direcionadas de primeira linha além do HER2, influenciando os desenhos de ensaios e as estratégias de combinação em todo o mercado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado cobre a receita proveniente de tratamentos usados para gerenciar o câncer gástrico em diferentes ambientes de cuidado, incluindo regimes à base de medicamentos e cuidados baseados em procedimentos, quando clinicamente utilizados para essa doença. A receita é medida com base no uso do tratamento nas geografias cobertas.

Exclusões de escopo: excluímos o rastreamento e os testes diagnósticos de câncer gástrico, os cuidados de suporte gerais não vinculados a um regime ativo de câncer gástrico e os produtos de bem-estar não médicos.

Visão geral da segmentação

- Por Tipo de Terapia

- Cirurgia

- Quimioterapia

- Radioterapia

- Terapia Direcionada

- Imunoterapia

- Terapia Combinada

- Cuidados Paliativos e de Suporte

- Por Classe de Medicamento

- Agentes Citotóxicos

- Antagonistas de HER2

- Inibidores de PD-1/PD-L1

- Inibidores de VEGF / VEGFR

- Inibidores de FGFR2

- Conjugados Anticorpo-Fármaco

- Outros

- Por Via de Administração

- Intravenosa

- Oral

- Por Estágio da Doença

- Estágio Inicial (0-IA)

- Ressecável (IB-III)

- Localmente Avançado Irressecável

- Avançado / Metastático

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer o contexto da doença e o caminho de cuidado, e em seguida para ancorar as entradas do modelo que podem ser verificadas ano a ano. As fontes públicas referenciadas incluem GLOBOCAN e estatísticas de câncer da OMS, materiais do CDC e do NIH (incluindo registros de ensaios clínicos e publicações de estudos), dados de saúde da OCDE, e publicações de ministérios da saúde nacionais ou registros nacionais de câncer, quando disponíveis. Periódicos revisados por pares também foram usados para incidência por estágio, padrões de tratamento e desfechos, uma vez que influenciam diretamente o tempo de permanência dos pacientes em terapia.

No lado da oferta, revisamos registros de empresas, apresentações a investidores, bulas de produtos e imprensa médica confiável para acompanhar aprovações, expansões de indicação e descontinuações que podem alterar a adoção. Assinaturas pagas foram usadas para dados financeiros e inteligência corporativa, além do acompanhamento de patentes e pipelines clínicos, para interpretar o momento dos lançamentos e sinais direcionais de preços. Essas fontes de pesquisa documental são ilustrativas, e revisamos referências adicionais para compilar entradas, validar premissas e esclarecer questões em aberto.

Entrevistas e Pesquisas Primárias

O trabalho primário foi conduzido por meio de entrevistas com especialistas e pesquisas estruturadas com oncologistas, farmacêuticos hospitalares, pagadores e profissionais do setor envolvidos no acesso e na utilização da terapia do câncer gástrico. As respostas foram usadas para confirmar as participações reais por linha de terapia, a adoção de testes de biomarcadores, o comportamento de troca de terapia e como o preço e o reembolso se traduzem em receita líquida realizada nas diferentes regiões. As entradas foram comparadas entre as principais geografias para manter as premissas realistas, incluindo diferenças no momento do diagnóstico e na infraestrutura de cuidados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos (CXOs): 12% | APAC: 43% |

| Nível médio: 57% | Líderes funcionais/de unidade: 43% | EMEA: 33% |

| Empresas menores: 16% | Gerentes: 45% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento parte de um conjunto de demanda de pacientes tratados, do tipo top-down, que relaciona a incidência do câncer gástrico e a distribuição por estágio à parcela de pacientes que chegam à terapia sistêmica ou a cuidados baseados em procedimentos, convertendo então essa demanda em receita usando premissas de duração do regime e de preço líquido. Para manter os totais fundamentados, aplicamos verificações seletivas do tipo bottom-up, incluindo volumes de terapia amostrados por ambiente de cuidado e verificações de canal sobre faixas de preço médio de venda, ajustando então a visão combinada quando as duas abordagens não se alinhavam.

As principais entradas do modelo incluem tendências de incidência e prevalência, estágio no diagnóstico e composição de ressecabilidade, penetração de testes de biomarcadores que condiciona o uso de terapia direcionada e imunoterapia, ciclos médios ou meses de tratamento por linha, e restrições regionais de reembolso ou acesso que afetam a adoção. Quando os dados diretos eram limitados (por exemplo, países menores ou regimes mais recentes), utilizamos referências substitutas de sistemas de saúde comparáveis, seguidas de validação por especialistas antes da finalização das premissas.

As previsões foram construídas usando análise de cenários, apoiada pelo acompanhamento de eventos de curto prazo, incluindo aprovações esperadas, expansões de indicação e mudanças em diretrizes que podem alterar o sequenciamento de tratamentos. As trajetórias de preços foram tratadas com premissas sobre a dinâmica entre preço de lista e preço líquido e mudanças graduais de mix, e então foram realizadas análises de sensibilidade para que os resultados permanecessem realistas em cenários de adoção mais lenta de testes ou de expansão de acesso mais lenta.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas verificações, incluindo a comparação entre os pacientes tratados implícitos e os totais epidemiológicos, a revisão da composição regional de terapias em relação ao retorno da prática clínica, e a sinalização de valores discrepantes nas premissas de preço ou duração. Quando uma variação era encontrada, ela era rastreada até a camada específica de entrada, a premissa era corrigida e os totais eram reverificados para que os resultados permanecessem consistentes entre estágios, vias e ambientes de cuidado.

Uma revisão em múltiplas etapas é seguida antes da aprovação final, com a lógica do modelo e as principais premissas revisadas por outro analista e depois reconciliadas com os sinais públicos mais recentes. O relatório é atualizado anualmente, com atualizações intermediárias desencadeadas por eventos materiais, como aprovações importantes, mudanças de bula relacionadas à segurança ou alterações no reembolso. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Tratamento do Câncer Gástrico da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o tratamento do câncer gástrico podem variar mesmo quando o rótulo do tema parece semelhante, porque os fluxos de receita contabilizados e as premissas sobre o conjunto de pacientes nem sempre coincidem. As diferenças geralmente decorrem do que é tratado como receita de terapia, de como as divisões por estágio e linha de terapia são construídas, e de como o preço líquido é modelado nas diferentes regiões.

Uma lacuna importante decorre de o dimensionamento vincular ou não a adoção de terapia direcionada e imunoterapia às parcelas de pacientes testados por biomarcadores e à composição entre estágios ressecáveis e não ressecáveis. É aqui que a Mordor Intelligence mantém o escopo focado nos pacientes tratados, em vez de totais mais amplos de receita de medicamentos para câncer de estômago.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,74 bilhões de USD (2026) | |

| Consultoria Global A | 5,37 bilhões de USD (2024) | Usa um ano-base anterior e pode aplicar uma visão mais ampla da receita de medicamentos para câncer de estômago, sem alinhar totalmente a composição por estágio e a duração por linha de terapia, o que pode reduzir a contribuição da imunoterapia de linhas posteriores em mercados de alta testagem. |

| Periódico Comercial B | 4,50 bilhões de USD (2024) | Os detalhes do escopo são limitados, e o perfil de crescimento mais baixo sugere premissas conservadoras de adoção e preços, com uma ligação menos explícita à penetração de testes de biomarcadores e às restrições de acesso em nível regional. |

Ao longo da tabela, a maior parte da dispersão está ligada ao momento do ano-base e a como o modelo converte a epidemiologia em demanda tratada por estágio e linha. O método utilizado aqui é mantido transparente, uma vez que as principais entradas podem ser verificadas em relação a dados públicos de incidência, sequenciamento orientado por diretrizes e retorno de entrevistas, sendo recalculadas quando ocorrem novas aprovações ou mudanças de reembolso.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de tratamento de câncer gástrico até 2031?

O tamanho do mercado de tratamento de câncer gástrico deve atingir USD 12,11 bilhões até 2031.

Qual modalidade terapêutica está crescendo mais rapidamente?

A imunoterapia lidera com um CAGR de 13,22% até 2031.

Onde a demanda regional está se expandindo mais rapidamente?

A Ásia-Pacífico registra o CAGR mais alto de 15,31%, impulsionada pela China, Índia e Japão.

Qual classe de medicamento atualmente detém a maior participação?

Os inibidores de PD-1/PD-L1 detinham 19,96% de participação de mercado em 2025.

Qual será a relevância dos tratamentos orais?

As formulações orais devem crescer a um CAGR de 12,78% à medida que os cuidados domiciliares ganham preferência.

Página atualizada pela última vez em: