Tamanho e Participação do Mercado de Carcinoma Seroso Uterino

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carcinoma Seroso Uterino por Mordor Intelligence

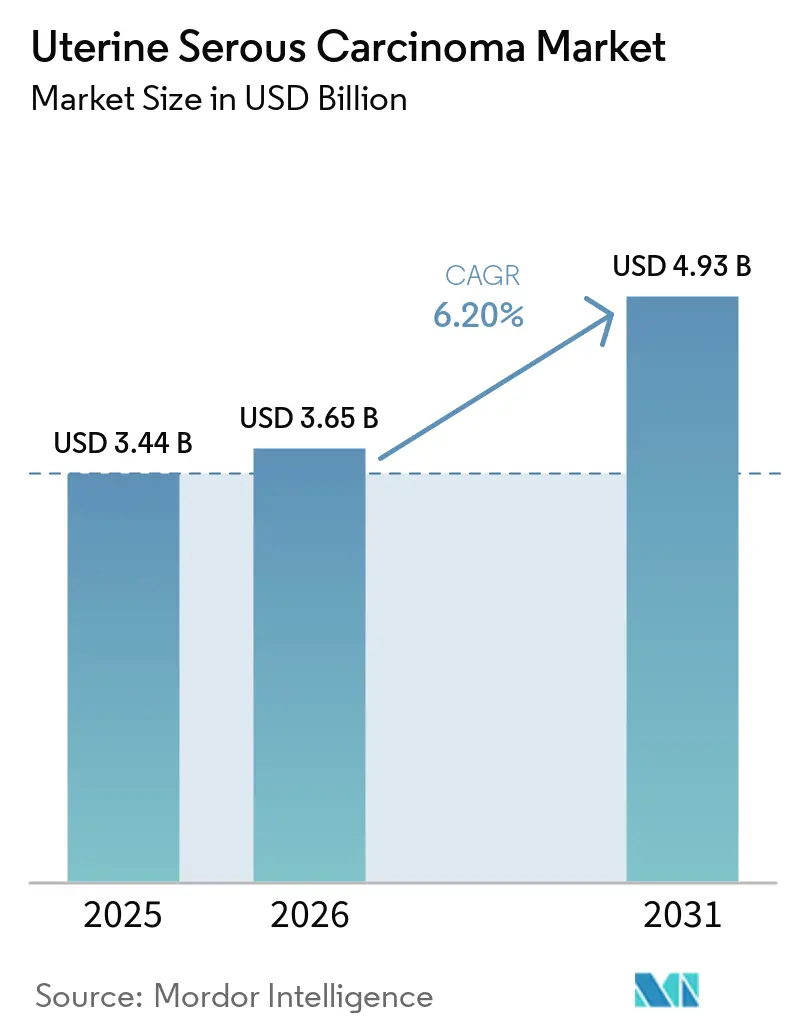

O tamanho do Mercado de Carcinoma Seroso Uterino está projetado para expandir de USD 3,44 bilhões em 2025 e USD 3,65 bilhões em 2026 para USD 4,93 bilhões até 2031, registrando um CAGR de 6,20% entre 2026 e 2031.

As combinações duplas de inibidores de ponto de controle, que prolongam a sobrevida livre de progressão, estão sendo rapidamente adotadas. Adicionalmente, o trastuzumabe deruxtecano, aprovado para uma elegibilidade mais ampla em HER2-positivo, está ganhando tração com sua aprovação agnóstica ao tumor. Nos Estados Unidos, Canadá, Alemanha e Austrália, as reformas dos pagadores agora apoiam o reembolso para perfil genômico abrangente. Os reguladores estão priorizando endpoints combinados em detrimento das taxas de resposta de agente único, acelerando o momentum do pipeline e reduzindo os prazos de desenvolvimento em 18 a 24 meses. Simultaneamente, a introdução de biossimilares de pembrolizumabe de baixo custo na Ásia está reduzindo os prêmios de preço anteriormente limitados à América do Norte, ao mesmo tempo em que amplia o acesso em mercados que tradicionalmente dependiam de quimioterapia genérica. Esses fatores estão moldando um cenário global competitivo, exigindo que os fabricantes equilibrem inovação e acessibilidade para manter ou conquistar participação de mercado em carcinoma seroso uterino.

Principais Conclusões do Relatório

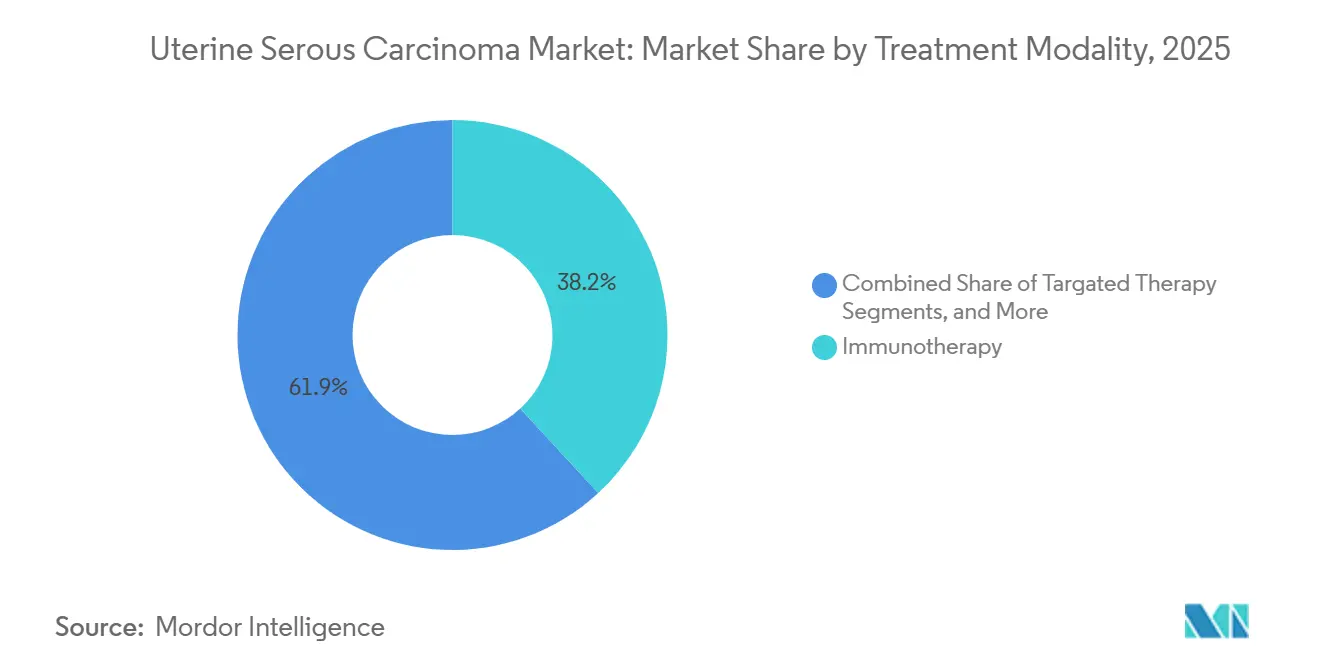

- Por modalidade de tratamento, a imunoterapia liderou com 38,15% da participação do mercado de carcinoma seroso uterino em 2025, enquanto a imunoterapia avança ao CAGR mais rápido de 7,34% até 2031.

- Por classe de medicamento, os inibidores de ponto de controle imunológico capturaram 35,45% da receita em 2025, mas os anticorpos monoclonais direcionados ao HER2 estão projetados para registrar o CAGR mais elevado de 6,75% até 2031, impulsionados pela aprovação agnóstica ao tumor do trastuzumabe deruxtecano.

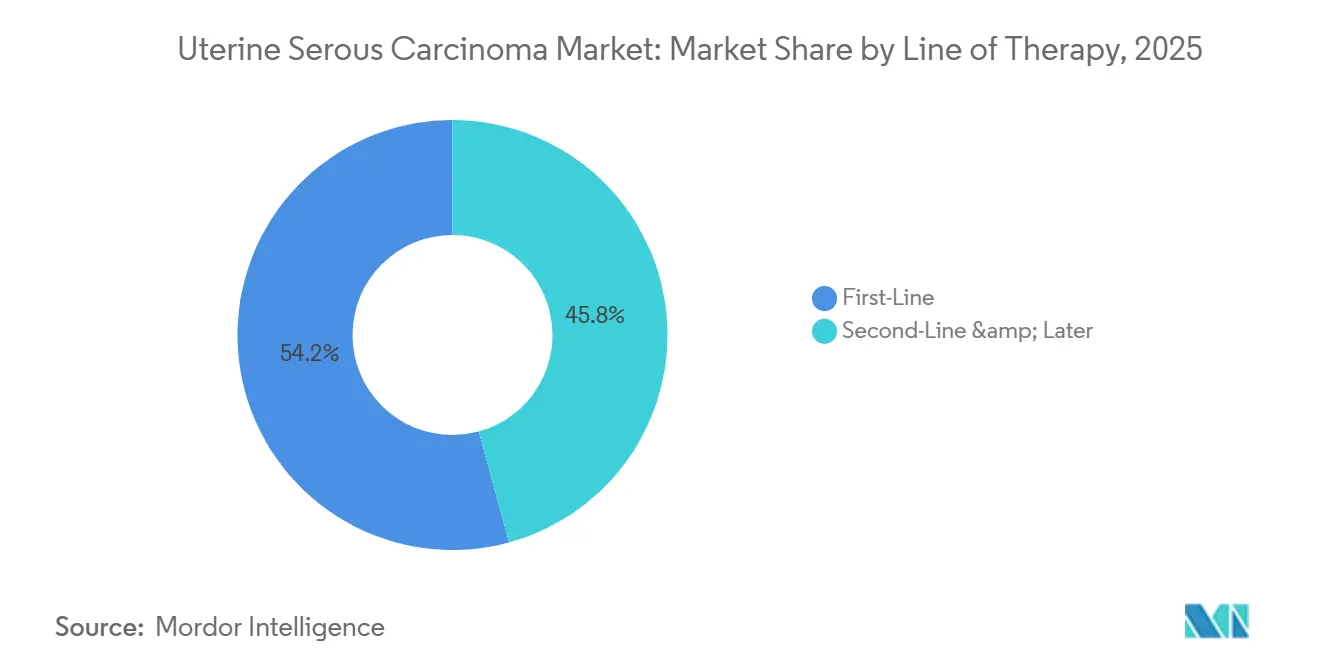

- Por linha de terapia, o segmento de primeira linha está previsto para expandir a 7,15% de 2026 a 2031, reduzindo a dominância histórica da terapia de segunda linha e posteriores, que ainda representou 54,23% dos gastos em 2025.

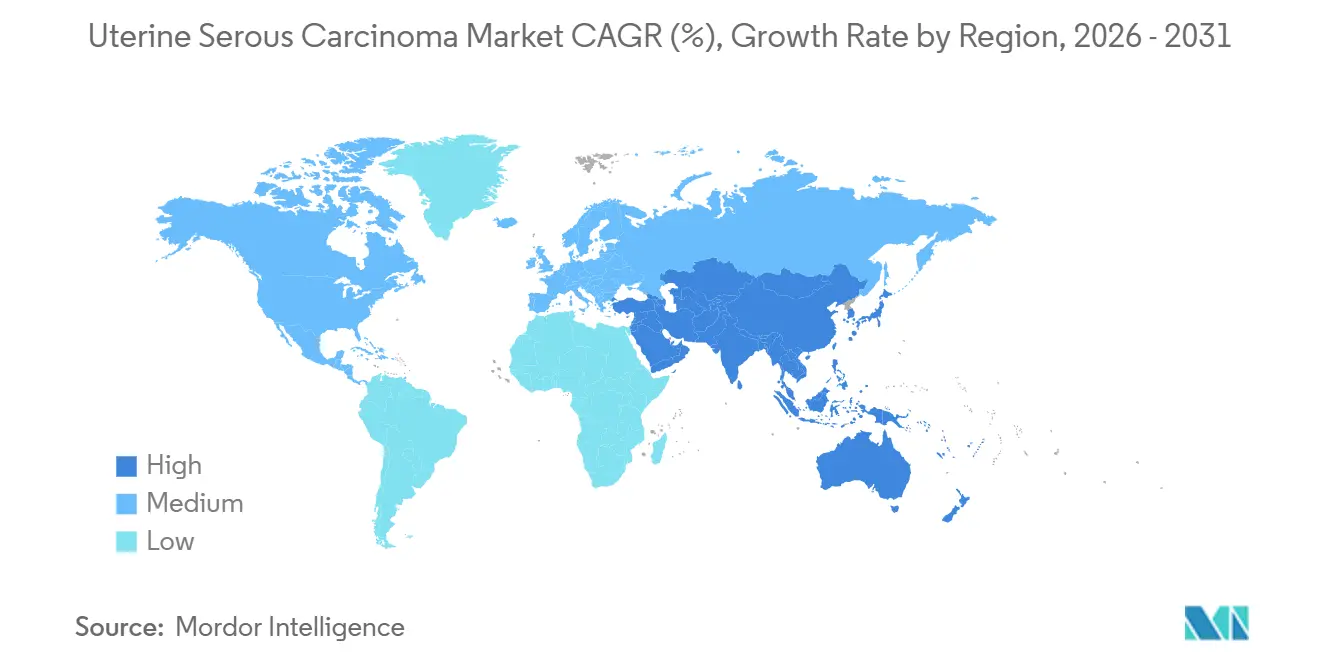

- Por geografia, a América do Norte reteve 43,13% da participação do mercado de carcinoma seroso uterino em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 6,98%, graças às aprovações rápidas de inibidores de ponto de controle fabricados localmente e à ampla adoção de biossimilares.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Carcinoma Seroso Uterino

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da incidência associado ao envelhecimento e à obesidade | +1.2% | Global, concentrado na América do Norte, Europa, estados do Conselho de Cooperação do Golfo | Longo prazo (≥ 4 anos) |

| Aprovações regulatórias para combinações de imuno-oncologia | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de perfil molecular e teste de HER2 | +0.9% | América do Norte, Europa Ocidental, centros urbanos na China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Expansão de ensaios patrocinados por investigadores e programas de acesso expandido | +0.7% | América do Norte, países selecionados da União Europeia | Curto prazo (≤ 2 anos) |

| Incentivos de reembolso para diagnósticos complementares (OCDE) | +0.8% | Estados membros da OCDE, adoção antecipada na Austrália, Canadá, Alemanha | Médio prazo (2-4 anos) |

| Inflexão acelerada do pipeline de letalidade sintética | +0.6% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência Associado ao Envelhecimento e à Obesidade

O aumento global da síndrome metabólica está impulsionando um crescimento constante nos diagnósticos de câncer endometrial, com uma mudança pronunciada em direção à histologia serosa entre mulheres com mais de 60 anos. A inflamação relacionada à obesidade eleva os níveis periféricos de estrogênio, favorecendo mutações no TP53 que caracterizam o subtipo seroso e encurtam o intervalo do estágio I para a doença metastática. Japão, Itália e Coreia do Sul enfrentam um triplo fardo de populações envelhecidas, primeiras gestações tardias e paridade reduzida, todos os quais prolongam a exposição vitalícia ao estrogênio. Consequentemente, o conjunto de pacientes elegíveis está se expandindo mais rapidamente do que as médias históricas, estimulando uma demanda sustentada por combinações duplas de ponto de controle imunológico de primeira linha e conjugados anticorpo-fármaco de resgate até 2031. Os ministérios da saúde já estão sinalizando maiores alocações orçamentárias para oncologia ginecológica, firmando contratos de aquisição plurianuais que garantem certeza de volume para os fabricantes de medicamentos.

Aprovações Regulatórias para Combinações de Imuno-Oncologia

A aprovação acelerada da FDA em junho de 2024 do pembrolizumabe combinado com carboplatina-paclitaxel para doença avançada recém-diagnosticada reduziu à metade o intervalo padrão de quatro anos entre a bancada e o leito do paciente, encorajando os patrocinadores a registrar combinações de biológicos mais cedo no desenvolvimento.[1]U.S. Food and Drug Administration, "FDA Concede Aprovação Acelerada ao Pembrolizumabe para Carcinoma Endometrial," fda.gov A aprovação condicional da Comissão Europeia quatro meses depois permitiu negociações de reembolso pan-europeias e levou vários pagadores nacionais a dispensar os pré-requisitos de quimioterapia sequencial. Os reguladores no Japão, Coreia do Sul e Austrália adotaram rapidamente vias de revisão comparáveis, reduzindo o intervalo entre os lançamentos nos Estados Unidos e na Ásia-Pacífico para menos de um ano. Essas aprovações sincronizadas comprimem o tempo até a receita e pressionam os fabricantes a iniciar ensaios pivotais globais desde o primeiro dia para garantir uma maior presença no mercado de carcinoma seroso uterino.

Adoção de Perfil Molecular e Teste de HER2

A decisão do Medicare em 2024 de cobrir o FoundationOne CDx e o Guardant360 CDx reduziu os custos diretos dos pacientes de USD 5.800 para menos de USD 100, desencadeando um aumento de 40% nos volumes de testes em centros designados pelo Instituto Nacional do Câncer.[2]Centers for Medicare & Medicaid Services, "Base de Dados de Cobertura do Medicare: Diagnósticos Complementares," cms.gov O teste reflexo de HER2 identifica 15-30% dos tumores de carcinoma seroso uterino como passíveis de tratamento direcionado, encaminhando milhares de pacientes para o trastuzumabe deruxtecano e conjugados anticorpo-fármaco de próxima geração. O modelo de reembolso agrupado da Alemanha, que incorpora os testes genômicos no pagamento do medicamento, está sendo analisado por vários planos Medicare Advantage nos Estados Unidos, sugerindo uma difusão iminente da abordagem. Os fornecedores de diagnósticos estão respondendo com algoritmos automatizados de imuno-histoquímica que fornecem pontuações de HER2 no mesmo dia, reduzindo o atraso no início da terapia em duas semanas em instituições de alto volume.

Incentivos de Reembolso para Diagnósticos Complementares

As agências de saúde da OCDE agora vinculam preços premium à utilização obrigatória de biomarcadores, recompensando os fabricantes que co-desenvolvem diagnósticos e medicamentos. A Austrália e o Canadá oferecem pagamentos adicionais por serviço prestado a patologistas que realizam testes de HER2 ou de reparo de incompatibilidade dentro de 72 horas após o recebimento da biópsia, impulsionando ganhos de adoção de dois dígitos. O Comitê Conjunto Federal da Alemanha recentemente codificou descontos baseados em resultados que penalizam os fabricantes se a penetração do diagnóstico complementar ficar abaixo de 80%, criando um poderoso mecanismo de incentivo e penalidade.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo e obstáculos de reembolso para agentes de imuno-oncologia | -0.9% | Global, agudo na América Latina, Europa Oriental, Oriente Médio e África | Médio prazo (2-4 anos) |

| Baixa penetração de testes de biomarcadores em países de baixa e média renda | -0.6% | África Subsaariana, Sul da Ásia, Sudeste Asiático, América Central | Longo prazo (≥ 4 anos) |

| Limitações do conjunto de pacientes que retardam o recrutamento para ensaios | -0.4% | Global, mais pronunciado em ensaios de subtipos raros | Curto prazo (≤ 2 anos) |

| Preocupações de segurança com combinações de inibidores de tirosina-quinase e bloqueio de ponto de controle | -0.3% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Obstáculos de Reembolso para Agentes de Imuno-Oncologia

Nos Estados Unidos, os inibidores de ponto de controle têm preços entre USD 150.000 e 200.000 anuais por paciente, resultando em requisitos de autorização prévia que podem atrasar o tratamento em até um mês.[3]Merck & Co., "Formulário 10-K 2025," merck.com Quatorze programas Medicaid nos Estados Unidos exigem falha na quimioterapia antes de aprovar a imunoterapia, restringindo seu uso como tratamento de primeira linha. Na América Latina, as seguradoras públicas negociam descontos confidenciais de 30-50%. No entanto, os limites orçamentários restringem a disponibilidade de medicamentos aos principais centros acadêmicos. Os pagadores privados no Conselho de Cooperação do Golfo exigem evidências de biomarcadores e impõem limites anuais de gastos, frequentemente causando interrupções na terapia no meio do ciclo. Esses desafios reduzem coletivamente a taxa de crescimento anual composta do mercado global de carcinoma seroso uterino em quase um ponto percentual.

Testes de Biomarcadores Limitados em Países de Baixa e Média Renda

A África Subsaariana e o Sudeste Asiático enfrentam a falta de capacidade de sequenciamento de próxima geração e imuno-histoquímica. Com menos de 40 laboratórios de patologia molecular credenciados atendendo populações superiores a 300 milhões, o envio de amostras de tecido para centros de referência em Singapura ou Austrália acrescenta USD 2.000 adicionais aos custos. Esse processo também estende os prazos de retorno para seis semanas, aumentando o risco de progressão da doença antes que os resultados estejam disponíveis. A União Internacional de Controle do Câncer introduziu um modelo piloto de hub e spoke, mas atualmente cobre menos de 5% dos pacientes elegíveis e depende fortemente de financiamento de doadores, que é vulnerável à instabilidade geopolítica. Devido à ausência de infraestrutura diagnóstica robusta, muitos oncologistas recorrem à quimioterapia à base de platina, limitando a adoção de tratamentos avançados direcionados e de imuno-oncologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Tratamento: A Imunoterapia Lidera a Integração Multimodal

A imunoterapia representou uma participação de 38,15% do tamanho do mercado de carcinoma seroso uterino em 2025 e está projetada para crescer a um CAGR de 7,34% até 2031. O pembrolizumabe, combinado com carboplatina-paclitaxel, avançou para a terapia de primeira linha após sua aprovação pela FDA em junho de 2024, substituindo rapidamente os regimes exclusivos de quimioterapia nos centros designados pela NCCN. O dostarlimabe em monoterapia tornou-se uma opção preferida para tumores com deficiência de reparo de incompatibilidade, alcançando taxas de resposta objetiva superiores a 40%. A cirurgia continua sendo o padrão para a doença em estágio inicial, mas a imunoterapia neoadjuvante está reduzindo o volume tumoral em casos volumosos de estágio III, melhorando a ressecabilidade. A radioterapia é agora usada principalmente para paliar a recidiva pélvica sintomática ou metástases cerebrais, refletindo uma mudança em direção ao controle sistêmico.

Por Classe de Medicamento: Agentes Direcionados ao HER2 Perturbam a Dominância dos Inibidores de Ponto de Controle

Os inibidores de ponto de controle imunológico capturaram 35,45% da receita em 2025, mas os anticorpos direcionados ao HER2 estão crescendo a um CAGR de 6,75%, potencialmente fechando a lacuna até 2031. A aprovação agnóstica ao tumor do trastuzumabe deruxtecano em abril de 2024 gerou demanda imediata fora de indicação entre oncologistas que tratam carcinoma seroso uterino HER2-positivo, um biomarcador presente em até 30% dos casos. O DESTINY-Endometrial01, lançado em junho de 2025, está avaliando o agente em comparação com a quimioterapia de escolha do médico; resultados positivos poderiam estabelecer os conjugados anticorpo-fármaco como a terapia padrão de segunda linha. Enquanto isso, biespecíficos em estágio inicial direcionados ao HER2 e ao CD3 estão entrando em ensaios de Fase I, com o objetivo de fornecer citotoxicidade localizada enquanto poupam tecido saudável.

Por Linha de Terapia: Os Ganhos de Primeira Linha Comprimem o Mercado de Resgate

As terapias de segunda linha e posteriores representaram 54,23% dos gastos de 2025, refletindo a progressão agressiva do carcinoma seroso uterino. No entanto, os regimes de primeira linha devem crescer a um CAGR de 7,15%, à medida que as combinações de imunoterapia-quimioterapia estendem a sobrevida livre de progressão mediana de 6,5 meses com quimioterapia isolada para 13,1 meses. Essa durabilidade aprimorada atrasa a recorrência e reduz a demanda de curto prazo por agentes de resgate, comprimindo o conjunto de receitas de segunda linha. Paradoxalmente, os pacientes que eventualmente falham nos inibidores de ponto de controle de primeira linha frequentemente apresentam doença imuno-refratária caracterizada pela perda da classe I do MHC, levando os desenvolvedores a inovar mecanismos de próxima geração, como o bloqueio de TIGIT ou LAG-3. Como resultado, o mercado de carcinoma seroso uterino está transitando de ciclos de resgate orientados por volume para intervenções de primeira linha de maior valor, apoiadas por uma seleção robusta de biomarcadores.

Análise Geográfica

Em 2025, a América do Norte deteve uma participação dominante de 43,13% do mercado de carcinoma seroso uterino, atribuída ao eficiente processo de reembolso do Medicare. O Medicare reembolsa medicamentos como pembrolizumabe, dostarlimabe e trastuzumabe deruxtecano para indicações aprovadas pela FDA sem exigir autorização prévia. A partir de janeiro de 2026, a Lei de Redução da Inflação permite que o Medicare negocie preços para medicamentos oncológicos. Espera-se que essa iniciativa reduza os custos líquidos em 25-40% para os medicamentos de maior gasto. Embora essa medida garanta o acesso contínuo dos pacientes, ela também modera o crescimento da receita, levando os fabricantes a explorar oportunidades na Ásia para aumentar os volumes.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 6,98%. A aprovação rápida da China do sintilimabe e do tislelizumabe para tumores com alta instabilidade de microssatélites, juntamente com a designação acelerada do Japão para o trastuzumabe deruxtecano, reduziu o tempo até o lançamento para menos de nove meses após as aprovações de primeira classe. Na Coreia do Sul e na Austrália, os inibidores de ponto de controle são reembolsados dentro de 60 dias após a aprovação regulatória, tornando esses países contribuintes iniciais para a receita.

A Europa detém uma participação estável, mas apresenta heterogeneidade. A Alemanha e a França reembolsam as combinações de ponto de controle imunológico prontamente, enquanto a Itália e a Espanha impõem limites orçamentários que atrasam a adoção no nível hospitalar. Os países da Europa Oriental negociam descontos significativos, mas restringem principalmente o acesso a centros terciários urbanos. No Oriente Médio e África, o mercado de carcinoma seroso uterino representa menos de 5% do tamanho total, devido à baixa penetração da terapia sistêmica. Desafios como infraestrutura limitada de cadeia de frio, volatilidade cambial e capacidade insuficiente de fabricação local de biológicos dificultam a disponibilidade de medicamentos, enfatizando a necessidade de iniciativas de financiamento internacional.

Cenário Competitivo

A concentração do mercado permanece moderada, com Merck, GSK, Daiichi Sankyo, Pfizer (após sua aquisição da Seagen) e Eisai comandando coletivamente cerca de 65% da receita global. Eles alcançam essa dominância por meio de inibidores de ponto de controle proprietários e conjugados anticorpo-fármaco. A Merck lidera em amplitude de ensaios combinados, conduzindo 47 estudos ativos sobre pembrolizumabe em oncologia ginecológica. Esses estudos incluem estratégias inovadoras como as abordagens de triplete TIGIT e LAG-3, com o objetivo de superar a resistência adquirida. A GSK expandiu seu portfólio de Fase III para o dostarlimabe, focando estrategicamente em bases de quimioterapia para garantir uma posição de liderança nos tratamentos de primeira linha. Em outra frente, a Pfizer está utilizando a tecnologia de ligante-carga útil da Seagen. Esse movimento está prestes a acelerar o desenvolvimento da próxima geração de conjugados anticorpo-fármaco direcionados ao HER2, com ênfase em capacidades aprimoradas de eliminação de espectador.

No âmbito dos diagnósticos, a inovação está emergindo como um diferenciador competitivo. Empresas como Guardant Health e Foundation Medicine estão introduzindo plataformas de biópsia líquida. Sua tecnologia pode identificar DNA tumoral circulante em uma janela rápida de sete dias, permitindo ajustes oportunos na terapia antes de qualquer progressão radiográfica. Além disso, parcerias estratégicas estão vinculando esses diagnósticos avançados a marcas de medicamentos estabelecidas. Essa sinergia está criando ecossistemas de tratamento abrangentes, fomentando forte fidelidade entre os prescritores. Os inovadores chineses Innovent Biologics e Zai Lab estão aproveitando os custos reduzidos de ensaios e as vias domésticas aceleradas. Eles introduziram inibidores de ponto de controle a preços 40-50% mais baixos do que seus equivalentes ocidentais. Com foco na expansão global, estão se posicionando para aventurar-se além da Ásia, especialmente à medida que as regulamentações de biossimilares começam a se flexibilizar na Europa e na América Latina.

Líderes do Setor de Carcinoma Seroso Uterino

AstraZeneca PLc

Merck & Co.

Pfizer Inc.

Eli Lilly & Co.

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Aprea Therapeutics concluiu uma colocação privada de USD 30 milhões para avançar seu inibidor de WEE1 APR-1051, retomando a atividade no mercado de capitais após contratempos clínicos anteriores.

- Janeiro de 2026: A Acrivon Therapeutics reportou dados interinos da Fase IIb mostrando uma taxa de resposta objetiva confirmada de 52% para o inibidor de CHK1/CHK2 ACR-368 em câncer seroso ovariano ou endometrial resistente à platina, e expandirá o ensaio para a Europa durante o primeiro trimestre de 2026.

- Janeiro de 2026: A prova de conceito inicial do ensaio ACESOT-1051 em andamento revelou uma resposta parcial em um paciente com carcinoma seroso uterino mutado em PPP2R1A tratado com APR-1051 a 150 mg, com escalonamento de dose em andamento.

- Novembro de 2025: A Zentalis Pharmaceuticals priorizou o azenosertibe para carcinoma ovariano peritoneal recorrente positivo para Ciclina E1 e sinalizou que trabalhos adicionais em carcinoma seroso uterino dependem de parcerias ou nova alocação de capital.

Escopo do Relatório Global do Mercado de Carcinoma Seroso Uterino

De acordo com o escopo do relatório, o carcinoma seroso uterino é uma forma rara e altamente agressiva de câncer endometrial (do revestimento uterino), representando cerca de 10% dos casos, mas uma desproporcionada proporção de 40% das mortes. É um câncer do Tipo II, de alto grau, que tipicamente afeta mulheres na pós-menopausa, frequentemente surgindo de endométrio atrófico em vez de hiperplasia induzida por estrogênio. É conhecido pela metástase precoce e rápida e pelo prognóstico desfavorável.

O mercado de carcinoma seroso uterino é segmentado por modalidade de tratamento, classe de medicamento, linha de terapia e geografia. Por modalidade de tratamento, o mercado inclui cirurgia, quimioterapia, radioterapia, imunoterapia e terapia direcionada. Por classe de medicamento, o mercado é segmentado em inibidores de ponto de controle imunológico, inibidores de tirosina-quinase, anticorpos monoclonais direcionados ao HER2, agentes hormonais e agentes citotóxicos. Por linha de terapia, o mercado é categorizado em primeira linha, segunda linha e posteriores. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Cirurgia |

| Quimioterapia |

| Radioterapia |

| Imunoterapia |

| Terapia Direcionada |

| Inibidores de Ponto de Controle Imunológico |

| Inibidores de Tirosina-Quinase |

| Anticorpos Monoclonais Direcionados ao HER2 |

| Agentes Hormonais |

| Agentes Citotóxicos |

| Primeira Linha |

| Segunda Linha e Posteriores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade de Tratamento | Cirurgia | |

| Quimioterapia | ||

| Radioterapia | ||

| Imunoterapia | ||

| Terapia Direcionada | ||

| Por Classe de Medicamento | Inibidores de Ponto de Controle Imunológico | |

| Inibidores de Tirosina-Quinase | ||

| Anticorpos Monoclonais Direcionados ao HER2 | ||

| Agentes Hormonais | ||

| Agentes Citotóxicos | ||

| Por Linha de Terapia | Primeira Linha | |

| Segunda Linha e Posteriores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de carcinoma seroso uterino em 2026?

O tamanho do mercado de carcinoma seroso uterino é de USD 3,65 bilhões em 2026 e está projetado para atingir USD 4,93 bilhões até 2031, crescendo a um CAGR de 6,20%.

Qual modalidade de tratamento detém a maior participação de receita?

A imunoterapia lidera, capturando 38,15% da participação do mercado de carcinoma seroso uterino em 2025, e permanece a modalidade de crescimento mais rápido até 2031.

Qual segmento está se expandindo mais rapidamente por classe de medicamento?

Os anticorpos monoclonais direcionados ao HER2 estão registrando um CAGR de 6,75% entre 2026-2031 devido à aprovação agnóstica ao tumor do trastuzumabe deruxtecano.

Qual região apresenta o maior crescimento?

A Ásia-Pacífico está avançando a um CAGR de 6,98% até 2031, impulsionada por aprovações rápidas de inibidores de ponto de controle locais e pela adoção de biossimilares.

Qual é a perspectiva para a terapia de primeira linha?

Os regimes de primeira linha que integram o pembrolizumabe estão projetados para crescer a um CAGR de 7,15%, comprimindo progressivamente o segmento de terapia de resgate ao atrasar a recorrência.

Página atualizada pela última vez em: