Tamanho e Participação do Mercado de Nutrição Oncológica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

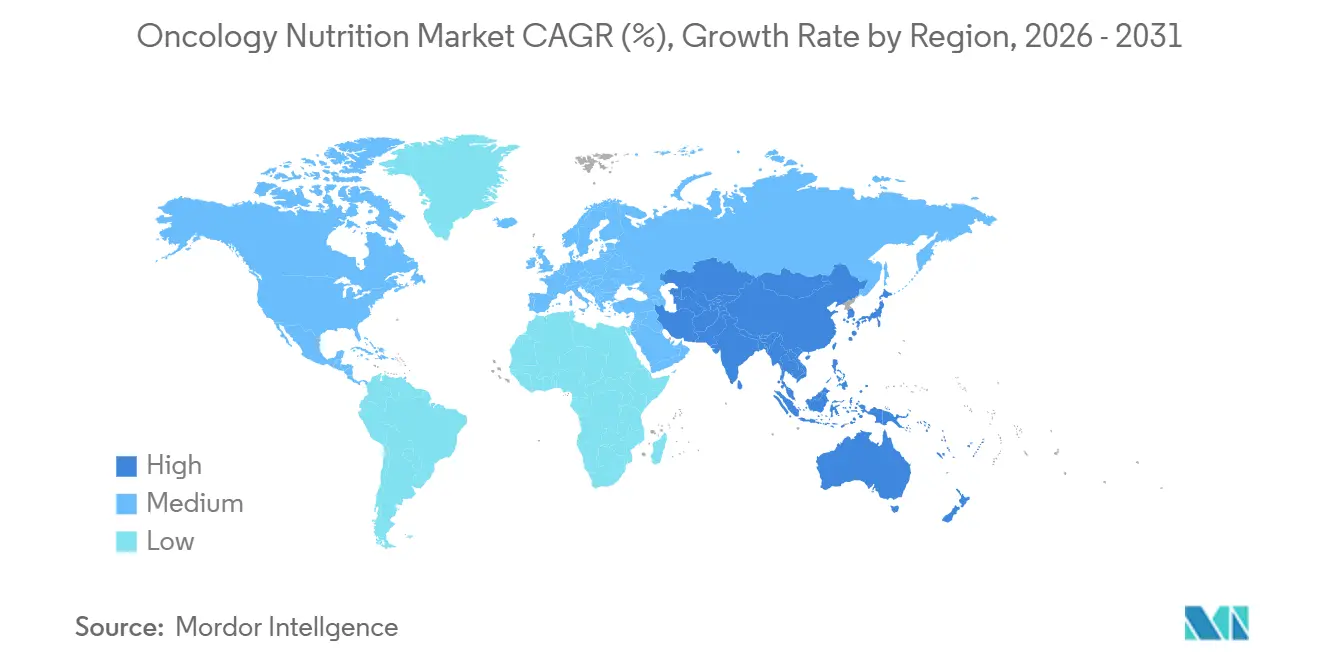

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

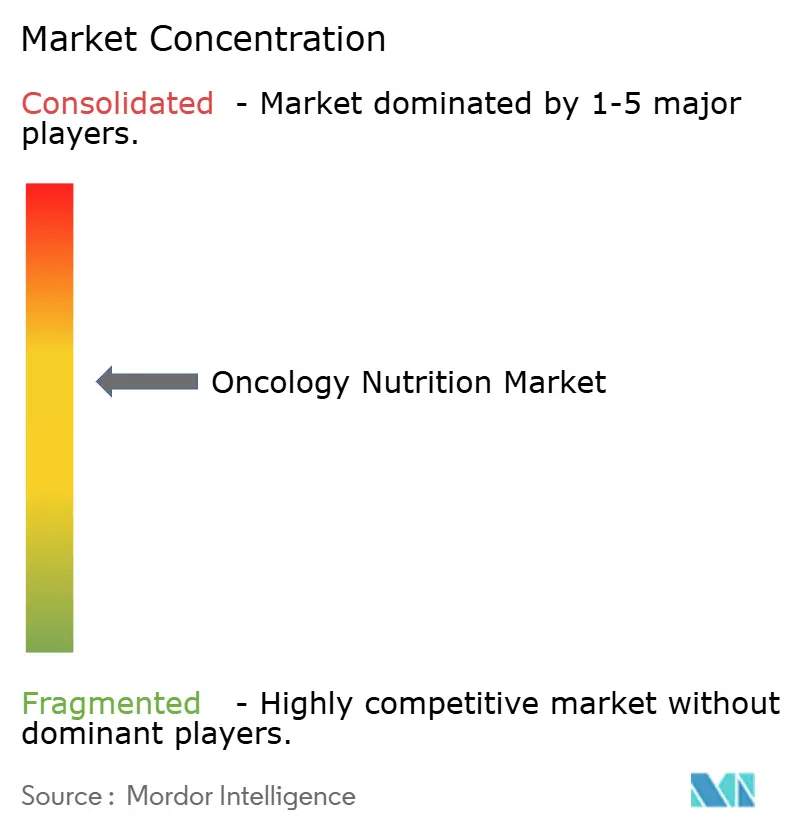

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutrição Oncológica por Mordor Intelligence

O tamanho do mercado de nutrição oncológica está projetado para expandir de USD 2,77 bilhões em 2025 e USD 2,94 bilhões em 2026 para USD 3,96 bilhões até 2031, registrando um CAGR de 6,12% entre 2026 e 2031. O crescente reconhecimento de que a desnutrição compromete a tolerância ao tratamento e a sobrevivência está impulsionando a avaliação nutricional para os protocolos oncológicos de primeira linha, especialmente para cânceres propensos à caquexia. A rápida inovação em fórmulas elementares e de imunonutrição, a ampliação da cobertura do Medicare para alimentação enteral domiciliar e o aumento da incidência de câncer na Ásia-Pacífico estão moldando a alocação de capital, o design de produtos e os canais de distribuição. Ao mesmo tempo, o câncer de cabeça e pescoço permanece como o principal motor de demanda, pois a disfagia e a xerostomia sustentam longos períodos de alimentação, enquanto os regimes de imunoterapia para câncer de pulmão intensificam as necessidades metabólicas. A intensidade competitiva é moderada: quatro fabricantes globais dominam, mas novos entrantes ágeis estão conquistando participação com alternativas à base de plantas e orgânicas que respondem às queixas de aversão ao sabor.

Principais Conclusões do Relatório

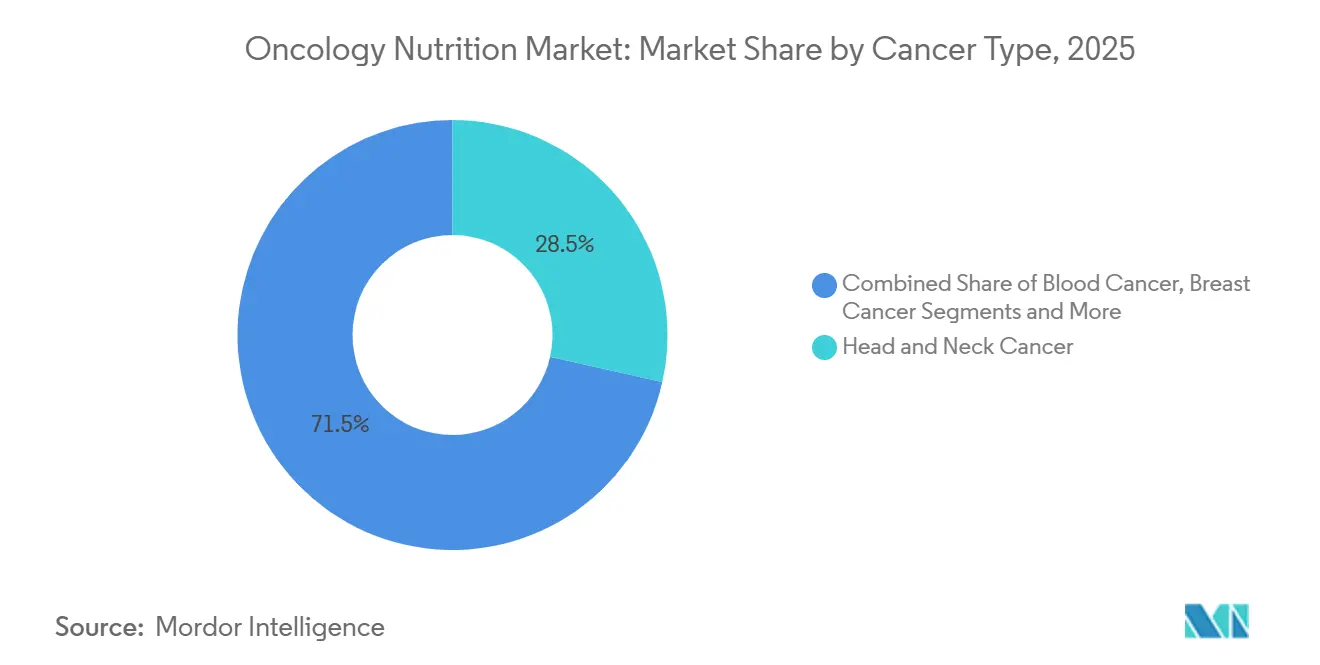

- Por tipo de câncer, o câncer de cabeça e pescoço liderou com 28,54% da participação do mercado de nutrição oncológica em 2025, enquanto o câncer de pulmão avança a um CAGR de 7,25% até 2031.

- Por tipo de nutrição, as fórmulas enterais representaram 75,54% do tamanho do mercado de nutrição oncológica em 2025; a nutrição parenteral tem previsão de registrar um CAGR de 6,65% até 2031.

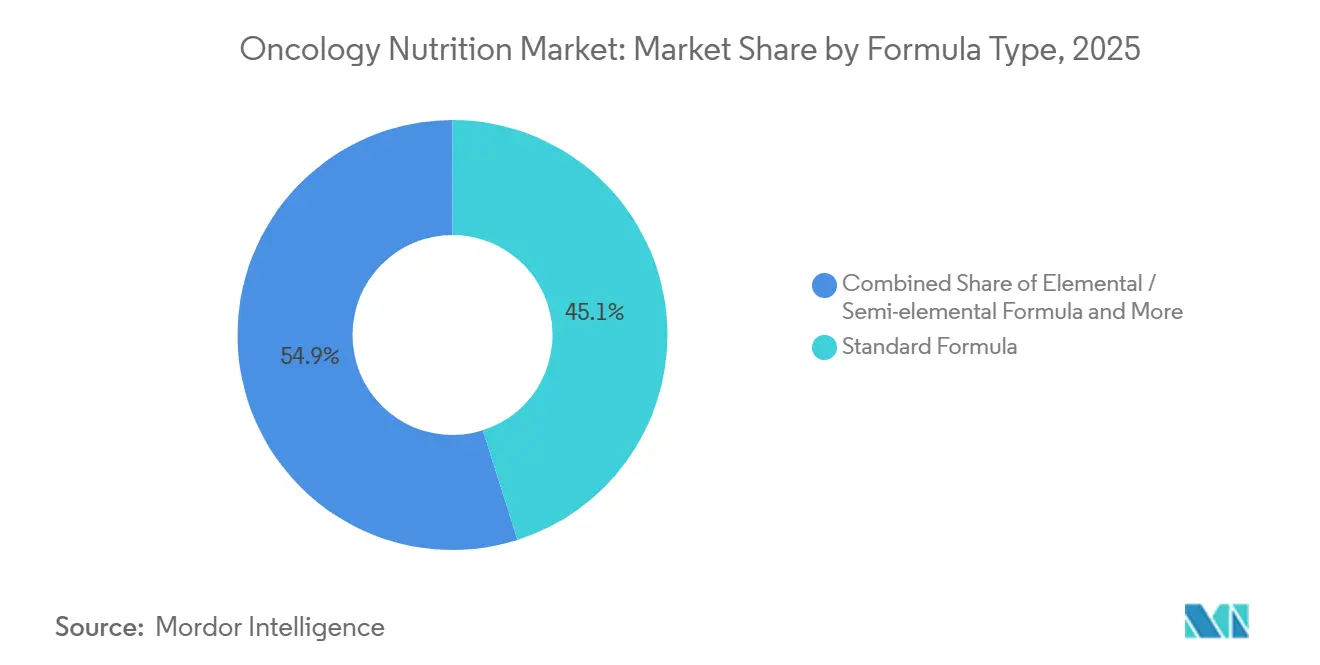

- Por tipo de fórmula, os produtos padrão capturaram 45,15% da receita em 2025, enquanto as linhas específicas para doenças e de imunonutrição têm projeção de crescimento a um CAGR de 7,82% no período 2026-2031.

- Por usuário final, os hospitais detinham 58,23% de participação em 2025, mas os ambientes de cuidados domiciliares lideram o campo com um CAGR de 8,42% até 2031.

- Por geografia, a América do Norte reteve 39,23% de participação em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nutrição Oncológica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência do câncer em todo o mundo | +1.8% | Global, maior crescimento absoluto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança da nutrição parenteral para a enteral | +1.2% | América do Norte e Europa lideram | Médio prazo (2-4 anos) |

| Crescente adoção de dispositivos enterais domiciliares | +1.4% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Inovação de produtos – fórmulas elementares e de imunonutrição | +0.9% | Global, mais rápido na América do Norte e no Japão | Curto prazo (≤ 2 anos) |

| Planejamento nutricional personalizado baseado em inteligência artificial | +0.5% | América do Norte e centros europeus selecionados | Longo prazo (≥ 4 anos) |

| Pesquisa em imunonutrição moduladora do microbioma | +0.6% | Pesquisa global, forte na América do Norte e no Norte da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência do Câncer em Todo o Mundo

A incidência global de câncer atingiu 20 milhões de novos casos em 2022 e está projetada para saltar para 35 milhões por ano até 2050, um aumento de 75% vinculado ao envelhecimento das populações, estilos de vida urbanos e programas de rastreamento mais amplos. De quarenta a oitenta por cento dos pacientes experimentam desnutrição relacionada ao câncer, o que compromete diretamente a conclusão da quimioterapia e a sobrevivência geral. A Ásia-Pacífico está registrando o crescimento mais rápido de casos, incluindo aumentos acentuados de câncer de pulmão entre mulheres não fumantes expostas à poluição do ar. Os cânceres de cabeça e pescoço permanecem prevalentes no Sul da Ásia devido aos hábitos de tabaco e noz de areca, amplificando as necessidades nutricionais relacionadas à disfagia. Os sistemas de saúde estão incorporando ferramentas de triagem, como a Avaliação Global Subjetiva Gerada pelo Paciente, para reduzir a lacuna no atendimento.

Mudança da Nutrição Parenteral para a Enteral

As evidências clínicas confirmam que as vias enterais reduzem as infecções da corrente sanguínea relacionadas ao cateter em 40-50% em comparação com as alternativas parenterais, uma vantagem de segurança que está reformulando os modelos de protocolo nas enfermarias de oncologia. A alimentação enteral mantém a integridade intestinal e a microbiota comensal, fatores agora associados a respostas superiores aos inibidores de pontos de controle imunológico. O Medicare eliminou os obstáculos de autorização prévia para nutrição enteral domiciliar em 2025, acelerando a adoção nos Estados Unidos[1]Centros de Serviços Medicare e Medicaid, "Cobertura Medicare de Nutrição Enteral Domiciliar," CMS, cms.gov . Os fabricantes de dispositivos introduziram botões de gastrostomia de baixo perfil e sondas nasojejunais que melhoram o conforto e a estética, importantes para pacientes mais jovens de oncologia hematológica. A nutrição parenteral permanece essencial para mucosite grave e obstrução intestinal, mas seu uso está cada vez mais restrito a complicações específicas.

Crescente Adoção de Dispositivos de Alimentação Enteral Domiciliar

Pagadores e prestadores estão priorizando o suporte nutricional domiciliar para reduzir dias de hospitalização evitáveis. Um estudo do JAMA Oncology de 2025 documentou economias de USD 8.000-12.000 em seis meses por paciente quando a alimentação era realizada em casa em vez de na enfermaria. As bombas portáteis agora transmitem dados de uso aos nutricionistas, mitigando preocupações de segurança e permitindo ajustes rápidos de fórmula. Aproximadamente 180.000 pacientes oncológicos nos Estados Unidos utilizaram serviços enterais domiciliares financiados pelo Medicare em 2025, e as principais seguradoras privadas alinharam a cobertura logo em seguida. A adoção é mais alta para cânceres de cabeça e pescoço e pancreáticos, que impõem desafios prolongados de disfagia e má absorção. Os contratos de pagamento baseados em valor incentivam ainda mais a alta rápida assim que a estabilidade oncológica é alcançada.

Inovação de Produtos – Fórmulas Elementares e Imunomoduladoras

Os fabricantes direcionaram a pesquisa e desenvolvimento para linhas elementares, semielementares e de imunonutrição que incorporam proteínas hidrolisadas, arginina, glutamina e lipídios ômega-3. As fórmulas elementares melhoram a tolerância para pacientes que enfrentam mucosite induzida por quimioterapia, que afeta até 60% dos receptores de radiação pélvica. Um ensaio randomizado de 2024 mostrou que a imunonutrição perioperatória reduziu as infecções pós-operatórias em 30% e encurtou as internações em dois dias na cirurgia de câncer colorretal, desencadeando atualizações de diretrizes na Europa. Ainda assim, um estudo de câncer de pulmão de 2025 não encontrou benefício na sobrevida livre de progressão, sugerindo que protocolos específicos para cada tumor são necessários. A FDA dos Estados Unidos classifica essas fórmulas como alimentos medicinais, permitindo lançamentos rápidos, mas restringindo as opções de reembolso. A otimização do sabor é um novo campo de batalha, com perfis à base de plantas e orgânicos conquistando preferência entre as coortes mais jovens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos produtos premium de nutrição oncológica | -0.8% | Global, mais agudo em mercados de baixa e média renda | Curto prazo (≤ 2 anos) |

| Lacunas de reembolso para terapia ambulatorial | -1.1% | América do Norte e Europa; cobertura pública mínima na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Risco de infecção e complicações relacionadas à sonda de alimentação | -0.6% | Global, maior em ambientes com recursos limitados | Curto prazo (≤ 2 anos) |

| Escassez na cadeia de suprimentos de aminoácidos especializados | -0.4% | Global, escassez episódica proveniente da China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Produtos Premium de Nutrição Oncológica

As fórmulas de imunonutrição são vendidas a varejo por USD 8-15 por porção, traduzindo-se em USD 240-450 em gastos mensais para pacientes que necessitam de 1.500-2.000 kcal exclusivamente de fontes enterais. Em uma pesquisa realizada nos Estados Unidos em 2024, 38% dos pacientes oncológicos reduziram ou interromperam os suplementos por causa do preço, sendo os beneficiários do Medicare na lacuna de cobertura os mais afetados. As fórmulas poliméricas genéricas são mais baratas, mas carecem de glutamina e ômega-3, que modulam a inflamação, limitando seu apelo aos clínicos. Em regiões de baixa renda, orçamentos de saúde per capita de USD 50-200 tornam os produtos comerciais inacessíveis, forçando a dependência de dietas liquidificadas que frequentemente não atingem as metas de proteína e micronutrientes. Os fabricantes enfrentam dilemas de preço-volume: reduzir os preços amplia o acesso, mas dilui as margens em cadeias de suprimentos complexas e controladas por qualidade.

Lacunas de Reembolso para Terapia Nutricional Ambulatorial

O Medicare financia a nutrição enteral e parenteral domiciliar apenas para pacientes com acesso permanente à alimentação ou má absorção grave, excluindo a maioria dos receptores de quimioterapia que se beneficiariam de calorias suplementares. As seguradoras privadas frequentemente classificam os suplementos orais como itens de venda livre e negam a cobertura, sobrecarregando os pacientes com contas mensais de USD 200-400. Na Europa, a Alemanha reembolsa de forma abrangente, mas o Reino Unido exige autorização prévia vinculada a tipos específicos de tumor, prolongando os ciclos de aprovação[2]Serviço Nacional de Saúde, "Especificação do Serviço de Nutrição Enteral," NHS, nhs.uk . Os mercados asiáticos apresentam reembolso público mínimo; apenas planos privados premium na China e na Índia cobrem fórmulas especializadas para menos de 10% dos cidadãos. Sem dados robustos de resultados que demonstrem economias em hospitalizações, os pagadores permanecem lentos em ampliar os benefícios, embora estudos de saúde econômica em andamento visem fechar essa lacuna.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Câncer: Dominância do Câncer de Cabeça e Pescoço Encontra o Impulso do Câncer de Pulmão

As malignidades de cabeça e pescoço capturaram 28,54% da participação do mercado de nutrição oncológica em 2025, consolidando sua posição como o maior gerador de receita. A disfagia grave, a odinofagia e a xerostomia frequentemente persistem além da janela de radiação, impulsionando a dependência prolongada de gastrostomia e volumes sustentados de fórmula. O tamanho do mercado de nutrição oncológica alocado ao câncer de pulmão está projetado para avançar a um CAGR de 7,25% até 2031, refletindo a crescente incidência não relacionada ao tabagismo e as demandas metabólicas das combinações de pontos de controle PD-1/PD-L1.

A mucosite induzida por radiação afeta até 80% dos pacientes com câncer de cabeça e pescoço, incentivando a colocação profilática precoce de sonda de alimentação e a preferência por fórmulas elementares devido ao menor esforço digestivo. Os regimes de câncer de pulmão elevam o gasto energético em repouso em 10-15%, e os clínicos prescrevem cada vez mais fórmulas de imunonutrição para combater o catabolismo, embora o consenso sobre os detalhes do protocolo ainda esteja em debate. Os cânceres de estômago e gastrointestinais adicionam volume notável por meio de necessidades de suporte de longo prazo após ressecções, enquanto as malignidades hematológicas sustentam a demanda parenteral durante as fases intensivas de quimioterapia.

Por Tipo de Nutrição: Preferência Enteral Ancorada por Evidências Clínicas

Os produtos enterais representaram 75,54% do tamanho do mercado de nutrição oncológica em 2025, pois os benefícios de prevenção de infecções e os custos mais baixos sustentam as normas de prescrição. As infecções da corrente sanguínea por cateter ocorrem 40-50% menos frequentemente com as vias enterais, e acredita-se que a imunidade mediada pelo intestino auxilie na eficácia dos inibidores de pontos de controle. A nutrição parenteral, embora detendo apenas 24,46% de participação, está crescendo a um CAGR de 6,65% à medida que as emulsões lipídicas avançadas reduzem as complicações inflamatórias e as plataformas de infusão domiciliar ampliam a elegibilidade.

A política de reembolso influencia significativamente a escolha da modalidade. A atualização do Medicare dos Estados Unidos em 2025, que dispensou a autorização prévia para casos de perda de peso acima de 10%, impulsionou as altas enterais, enquanto as aprovações parenterais ainda exigem documentação detalhada de má absorção. O custo permanece um diferencial marcante: USD 50-100 por dia para enteral versus USD 150-300 para parenteral, direcionando os formulários hospitalares para o padrão enteral, exceto quando contraindicado.

Por Tipo de Fórmula: Inovação em Imunonutrição Supera os Produtos Padrão

As fórmulas poliméricas padrão mantiveram uma participação de 45,15% em 2025 ao oferecer macronutrientes equilibrados ao menor custo por caloria, formando a base para as dietas hospitalares de rotina. No entanto, as linhas específicas para doenças e de imunonutrição têm previsão de expandir a um CAGR de 7,82% até 2031, à medida que os clínicos testam variantes enriquecidas com arginina e ômega-3 em relação a métricas de infecção e inflamação. O tamanho do mercado de nutrição oncológica para imunonutrição permanece pequeno hoje, mas poderia crescer rapidamente se os dados positivos de oncologia cirúrgica se traduzirem em diretrizes de oncologia médica.

Os formatos elementares e semielementares, que utilizam proteínas hidrolisadas, são preferidos para pacientes com mucosite ou enterite por radiação porque reduzem a carga digestiva. A classificação de alimento medicinal da FDA acelera os lançamentos, mas restringe as alegações de marketing, exigindo que os fabricantes invistam na educação de clínicos em vez de na promoção direta ao consumidor. A evolução do sabor é central: as opções à base de plantas de novos entrantes estão conquistando participação nos segmentos de adultos jovens que relatam intolerância à lactose e fadiga de sabor.

Por Usuário Final: A Ascensão dos Cuidados Domiciliares Reformula os Modelos de Distribuição

Os hospitais geraram 58,23% da receita de usuários finais em 2025 porque iniciam o tratamento do câncer, colocam sondas de alimentação e gerenciam complicações agudas. No entanto, a participação do mercado de nutrição oncológica destinada aos cuidados domiciliares está se expandindo rapidamente sob um CAGR de 8,42%, à medida que o reembolso baseado em valor penaliza internações prolongadas. A telemetria remota de bombas apoia a supervisão do nutricionista, e as redes de entrega permitem entregas diretas ao domicílio que sustentam a adesão.

As clínicas oncológicas especializadas e os centros de infusão distribuem suplementos orais durante as visitas de quimioterapia, criando um ciclo de cuidado integrado que melhora a conformidade. As consultas de nutricionistas por telemedicina, sancionadas permanentemente em muitos estados dos Estados Unidos após as isenções da pandemia, corroem ainda mais as barreiras históricas de local de atendimento. Ao longo do horizonte de previsão, espera-se que modelos híbridos que combinam consultas virtuais com visitas periódicas presenciais de cuidados com sondas dominem.

Análise Geográfica

A América do Norte deteve 39,23% da receita global em 2025, ancorada pela cobertura do Medicare, mais de dois milhões de diagnósticos anuais de câncer e vias clínicas consolidadas que exigem triagem nutricional em cada ciclo de quimioterapia. A eliminação dos requisitos de autorização prévia para terapia enteral domiciliar em 2025 simplificou as altas e aumentou os volumes de pedidos dos fornecedores. A cobertura do Canadá é específica por província, com Ontário e Colúmbia Britânica oferecendo os benefícios mais generosos, enquanto os sistemas públicos do México ficam para trás, impulsionando a adoção de seguros privados.

A Europa ficou em segundo lugar, liderada por Alemanha, Reino Unido, França, Itália e Espanha. O seguro universal da Alemanha reembolsa a nutrição enteral domiciliar de forma abrangente, impulsionando taxas de consumo per capita entre as mais altas do mundo. O Serviço Nacional de Saúde do Reino Unido concede cobertura apenas a tipos específicos de tumor, tornando a defesa do paciente fundamental para a expansão das políticas. Os mercados da Europa Oriental estão crescendo à medida que a infraestrutura oncológica se moderniza e o financiamento da União Europeia melhora as cadeias de suprimentos.

A Ásia-Pacífico está projetada para entregar um CAGR de 7,12% até 2031. O regulador da China aprovou múltiplos produtos enterais em 2024-2025, e sua população envelhecida está impulsionando o volume de cânceres de pulmão, gástrico e colorretal[3]Administração Nacional de Produtos Médicos da China, "Aprovações de Produtos Enterais 2024-2025," NMPA, nmpa.gov.cn . A Índia enfrenta lacunas de reembolso, mas os principais hospitais terciários nas áreas metropolitanas estão se alinhando com as diretrizes nutricionais globais. O sistema de pagador universal do Japão subsidia a terapia enteral domiciliar, sustentando uma demanda estável mesmo com a contração da população total. Mercados maduros como Austrália e Coreia do Sul desfrutam de alta adoção, enquanto o Sudeste Asiático permanece incipiente devido a barreiras de acessibilidade.

Cenário Competitivo

Abbott Laboratories, Nestlé Health Science, Danone SA (Nutricia) e outros controlam coletivamente uma participação moderada do mercado de nutrição oncológica, apoiados por manufatura global, contratos de compras hospitalares e amplos portfólios de produtos que abrangem linhas poliméricas, elementares e de imunonutrição. A divisão de nutrição da Abbott registrou USD 8,1 bilhões em receita em 2024, embora os números específicos de oncologia permaneçam não divulgados. A Fresenius Kabi comprometeu EUR 50 milhões (USD 54 milhões) para expandir a produção chinesa em 2025, sublinhando as ambições de crescimento na Ásia-Pacífico.

Marcas desafiadoras como Kate Farms estão conquistando reconhecimento com fórmulas orgânicas sem laticínios que visam a aversão ao sabor e a intolerância à lactose. Os padrões estratégicos entre os incumbentes centram-se em estudos de imunonutrição destinados a diferenciar as linhas premium, expansão geográfica para mercados asiáticos de alto crescimento e serviços digitais que combinam fórmulas com aconselhamento de nutricionistas por telemedicina. A via de alimento medicinal da FDA acelera os lançamentos de produtos, mas limita o potencial de precificação premium, obrigando as empresas a buscar liderança em custos ou diferenciação respaldada por evidências clínicas. As oportunidades de espaço em branco incluem misturas moduladoras do microbioma, embalagens personalizadas por inteligência artificial e SKUs de baixo custo adaptados a mercados emergentes.

Líderes do Setor de Nutrição Oncológica

Abbott Laboratories

Nestlé

B. Braun SE

Danone SA (Nutricia)

Reckitt Benckiser Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Nutricia fez parceria com sociedades oncológicas em todo o mundo para destacar o papel da nutrição médica no tratamento do câncer.

- Setembro de 2025: O Centro de Câncer da Universidade da Flórida e o Centro Abrangente de Câncer Sylvester lançaram um projeto piloto de farmácia de alimentos para melhorar o acesso dos pacientes oncológicos a alimentos ricos em nutrientes, apoiado por uma bolsa do Departamento de Saúde da Flórida.

Escopo do Relatório Global do Mercado de Nutrição Oncológica

De acordo com o escopo do relatório, a nutrição oncológica é uma parte vital de todo o processo de recuperação do câncer. O consumo de uma ampla variedade de alimentos e refeições nutritivas ajuda a lidar com a medicação intensa que faz parte do tratamento do câncer. Em uma nutrição oncológica bem equilibrada, ela ajuda a melhorar a força, manter o peso corporal e auxiliar o organismo na recuperação do câncer.

O mercado de nutrição oncológica é segmentado por tipo de câncer em câncer de cabeça e pescoço, câncer de estômago e gastrointestinal, câncer de sangue, câncer de mama, câncer de pulmão e outros cânceres. Por tipo de nutrição, o mercado é dividido em nutrição enteral e nutrição parenteral. Com base no tipo de fórmula, é categorizado em fórmula padrão, fórmula elemental/semielementar e fórmula específica para doenças/imunonutrição. Por usuário final, o mercado é segmentado em hospitais, ambientes de cuidados domiciliares e clínicas oncológicas especializadas. Geograficamente, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Câncer de Cabeça e Pescoço |

| Câncer de Estômago e Gastrointestinal |

| Câncer de Sangue |

| Câncer de Mama |

| Câncer de Pulmão |

| Outros Cânceres |

| Nutrição Enteral |

| Nutrição Parenteral |

| Fórmula Padrão |

| Fórmula Elemental/Semielementar |

| Fórmula Específica para Doenças/Imunonutrição |

| Hospitais |

| Ambientes de Cuidados Domiciliares |

| Clínicas Oncológicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Câncer | Câncer de Cabeça e Pescoço | |

| Câncer de Estômago e Gastrointestinal | ||

| Câncer de Sangue | ||

| Câncer de Mama | ||

| Câncer de Pulmão | ||

| Outros Cânceres | ||

| Por Tipo de Nutrição | Nutrição Enteral | |

| Nutrição Parenteral | ||

| Por Tipo de Fórmula | Fórmula Padrão | |

| Fórmula Elemental/Semielementar | ||

| Fórmula Específica para Doenças/Imunonutrição | ||

| Por Usuário Final | Hospitais | |

| Ambientes de Cuidados Domiciliares | ||

| Clínicas Oncológicas Especializadas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos do mercado de nutrição oncológica até 2031?

Está projetado para atingir USD 3,96 bilhões até 2031, expandindo-se a um CAGR de 6,12% de 2026 a 2031.

Qual tipo de câncer atualmente impulsiona a maior demanda por nutrição?

O câncer de cabeça e pescoço lidera, representando 28,54% da participação do mercado de nutrição oncológica em 2025.

Qual via de produto é preferida na nutrição oncológica clínica?

A alimentação enteral domina com 75,54% de participação em 2025 porque reduz o risco de infecção e preserva a imunidade intestinal.

Qual geografia deve crescer mais rapidamente?

A Ásia-Pacífico tem previsão de registrar um CAGR de 7,12% até 2031, à medida que a incidência de câncer aumenta e a cobertura de seguros se expande.

Qual é o maior obstáculo para uma adoção mais ampla da imunonutrição premium?

O reembolso fragmentado mantém muitos pacientes pagando USD 200-450 mensais do próprio bolso, reduzindo a adesão e a adoção.

As ferramentas de inteligência artificial já são utilizadas no planejamento de nutrição oncológica?

Sim, projetos piloto em importantes centros de câncer dos Estados Unidos mostraram ganhos de adesão de 18% e 12% menos hospitalizações não planejadas após o lançamento de programas nutricionais guiados por inteligência artificial em 2025.

Página atualizada pela última vez em: