Tamanho e Participação do Mercado de Tratamento de Tumores Neuroendócrinos

Visão Geral do Mercado

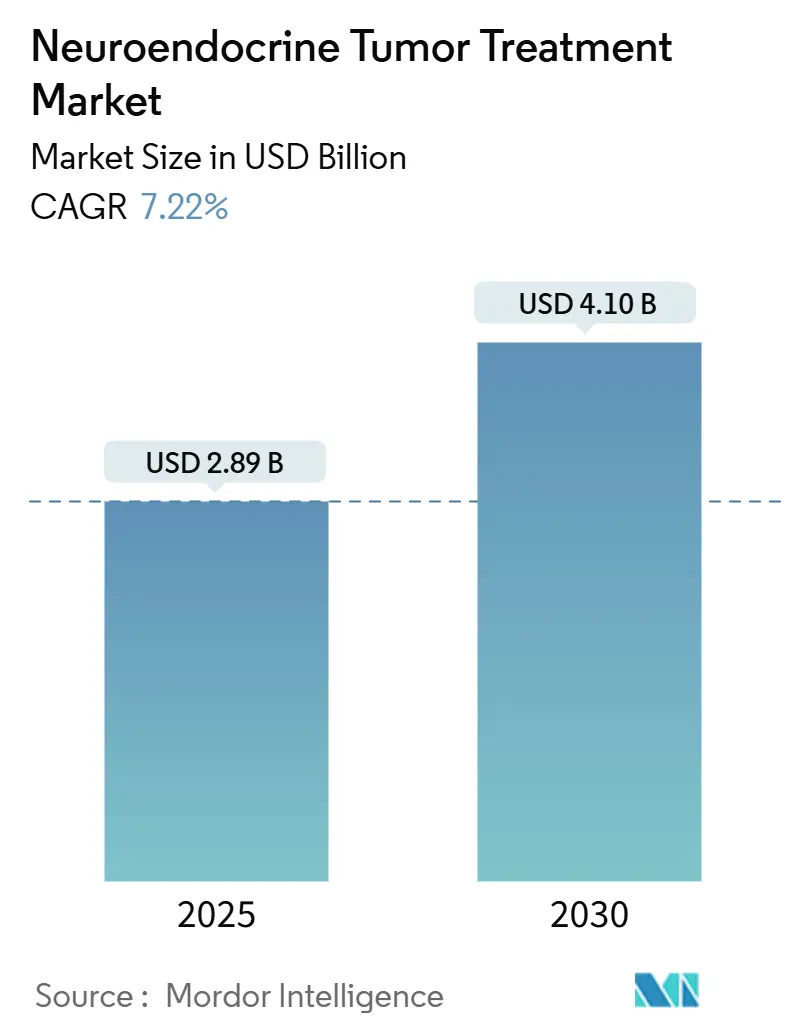

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tratamento de Tumores Neuroendócrinos pela Mordor Intelligence

O mercado de tratamento de tumores neuroendócrinos está avaliado em USD 2,89 bilhões em 2025 e previsto para atingir USD 4,10 bilhões até 2030, expandindo a uma CAGR de 7,22%. Adições rápidas de capacidade para isótopos médicos, especialmente Lutécio-177, removem gargalos de fornecimento anteriores e permitem que hospitais adotem terapia com radionuclídeos de receptor de peptídeo (PRRT) como opção de primeira linha. Diretrizes de PRRT futuras, incentivos para medicamentos órfãos e dados positivos do NETTER-2 continuam a ampliar a aceitação clínica. Investidores estão apoiando plataformas radiofarmacêuticas verticalmente integradas, enquanto tecnologias de biópsia líquida como NETest aprimoram o diagnóstico e ajudam a combinar pacientes com agentes direcionados. Sistemas de saúde também ganham confiança de grandes negócios-planta NOVA da ITM e local da Curium na Holanda-mostrando que a cadeia de suprimento de isótopos agora pode escalar.

Principais Conclusões do Relatório

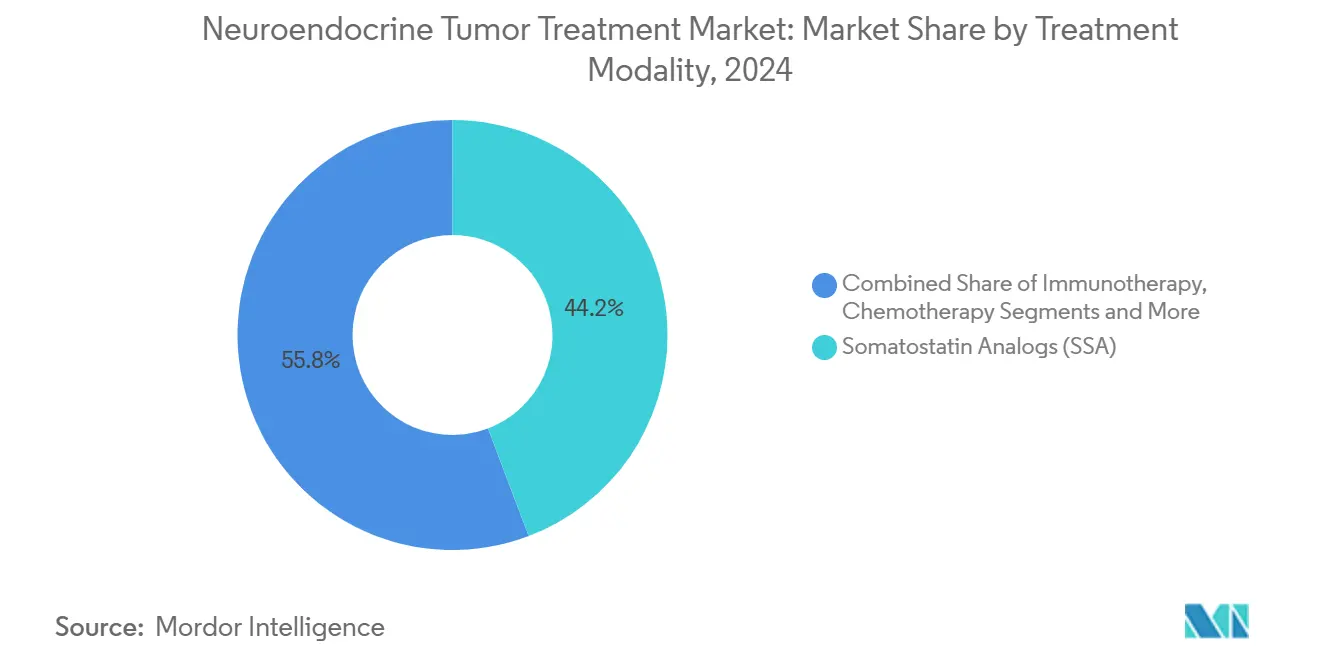

- Por modalidade de tratamento, análogos de somatostatina lideraram com 44,23% da participação do mercado de tratamento de tumores neuroendócrinos em 2024, enquanto PRRT está projetado para avançar a uma CAGR de 10,32% até 2030.

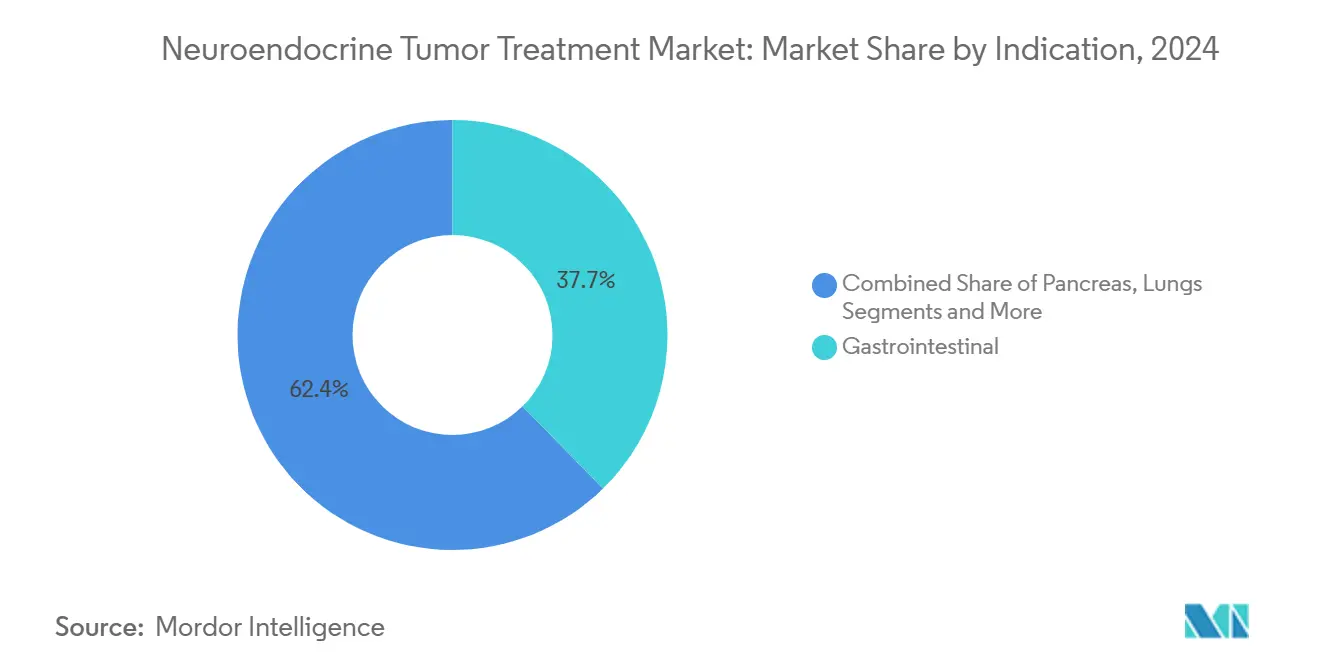

- Por indicação, tumores gastrointestinais representaram 37,65% do mercado de tratamento de tumores neuroendócrinos em 2024; NETs pancreáticos estão definidos para expandir a uma CAGR de 11,83% até 2030.

- Por usuário final, hospitais detinham 60,46% do tamanho do mercado de tratamento de tumores neuroendócrinos em 2024, enquanto centros cirúrgicos ambulatoriais registrarão a CAGR mais rápida de 9,82% até 2030.

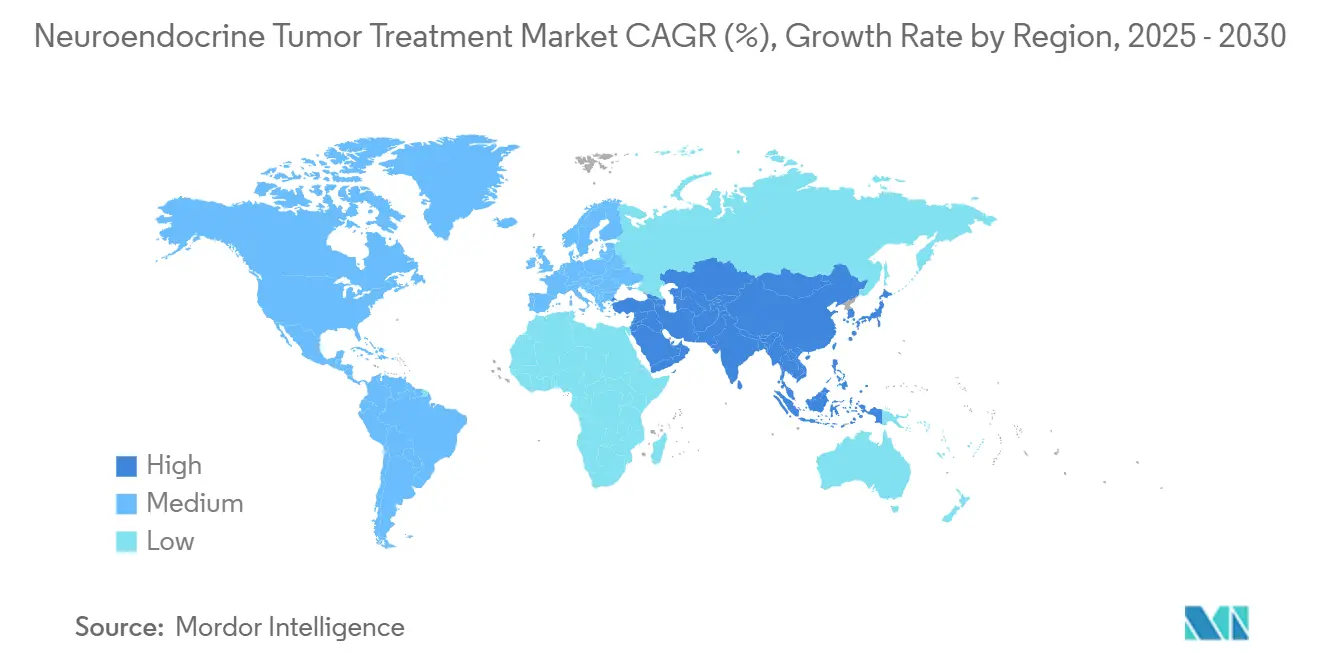

- Por região, América do Norte comandou 39,87% da participação do tamanho do mercado de tratamento de tumores neuroendócrinos em 2024, enquanto APAC mostra a CAGR mais forte de 10,06% até 2030.

Tendências e Insights do Mercado Global de Tratamento de Tumores Neuroendócrinos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente prevalência de NETs | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços em imagem e diagnósticos | +0.8% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de medicamentos PRRT e direcionados aprovados | +1.5% | Adoção precoce na Europa | Médio prazo (2-4 anos) |

| Incentivos para medicamentos órfãos e pagamento favorável | +0.9% | América do Norte e UE, movendo-se para APAC | Longo prazo (≥ 4 anos) |

| Adoção de biópsia líquida multi-analito | +0.6% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Inclusão de NETs em P&D de oncologia de precisão | +0.7% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de NETs

Imagem constantemente melhorada e envelhecimento populacional elevam a incidência, com registros holandeses contando quase 1.000 novos diagnósticos em 2024. Sistemas de saúde respondem lançando centros especializados em NET e financiando capacidade de isótopos. Equipes clínicas agora detectam doença em estágio mais precoce, o que amplia o pool de candidatos para PRRT e agentes direcionados. Pesquisas da indústria estimam 350.000 pacientes com NET gastroenteropancreático nos EUA e UE que necessitam cuidados de longo prazo. Clínicas multidisciplinares assim adotam vias padronizadas para gerenciar cargas de casos crescentes de forma eficiente.

Avanços em imagem e diagnósticos

Biópsia líquida NETest rastreia doença residual microscópica mais precisamente do que ensaios legados de cromogranina A e está sendo validada em Centros de Excelência ENETS.[1]Sarah Hofland, "The NETest Liquid Biopsy Is Diagnostic for Gastric Neuroendocrine Tumors," BMC Gastroenterology, bmcgastroenterol.biomedcentral.com Quando pareado com PET/CT de alta resolução, clínicos ganham uma visão quase em tempo real da biologia tumoral e resposta ao tratamento. Esta integração suporta mudanças de terapia mais precoces e sustenta programas de oncologia de precisão agora se espalhando da Europa para os Estados Unidos. A atualização encurta atrasos diagnósticos, uma barreira de longa data no cuidado de NET.

Expansão de medicamentos PRRT e direcionados aprovados

Aprovação da EMA do Lutathera e resultados positivos do NETTER-2 mudaram PRRT de uso de resgate para primeira linha, mostrando redução de 72% no risco de progressão da doença quando combinado com análogos de somatostatina. Everolimus permanece uma opção direcionada de base, enquanto cabozantinib garantiu opinião positiva do CHMP em junho de 2025, expandindo opções para doença avançada. Estudos agora exploram combinações PARP-PRRT, sinalizando convergência contínua de modalidades.

Incentivos para medicamentos órfãos e reembolso favorável

Exclusividade de mercado de dez anos na UE e complementos de pagamento dos EUA para radiofarmacêuticos diagnósticos reduzem o risco de desenvolvimento para agentes raros de NET. CMS introduziu pagamento separado quando doses práticas excedem o limite empacotado, suavizando a economia hospitalar para novos marcadores. Via órfã simplificada da EMA acelera aprovações para indicações subsequentes, encorajando patrocinadores a ampliar cobertura de rótulo.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de terapêuticas inovadoras | −1.1% | Mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Consciência limitada do médico e atraso diagnóstico | −0.8% | Regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Preocupações de segurança com regimes PRRT/quimio | −0.5% | Foco regulatório em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Gargalos de fornecimento de isótopos (Lu-177/Ga-68) | −0.9% | Agudo em regiões de alta demanda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de terapêuticas inovadoras

Infusões de Lutathera requerem suítes blindadas, monitoramento de radiação e equipe especializada, elevando custos totais de tratamento bem acima do preço do medicamento. Órgãos de avaliação de tecnologia de saúde na Europa agora examinam resultados de custo por QALY antes de adicionar agentes aos formulários. Centros multidisciplinares estão emergindo para agrupar volumes de pacientes, cortar duplicação e melhorar custo-efetividade.

Gargalos de fornecimento de isótopos (Lu-177/Ga-68)

Embora a planta NOVA da ITM seja o maior produtor mundial, a demanda global ainda supera a oferta durante interrupções de manutenção. Projetos como IHI-ILLUMINATE visam reciclar matéria-prima de itérbio e reduzir pontos de estrangulamento upstream. Enquanto isso, ASP Isotopes está construindo uma linha de enriquecimento para Yb-176 na África do Sul, um movimento projetado para diversificar a produção regional aspisotopes.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Modalidade de Tratamento: PRRT emerge como motor de crescimento

Análogos de somatostatina mantiveram 44,23% de participação no mercado de tratamento de tumores neuroendócrinos durante 2024, refletindo uso de longa data para controle de sintomas e estabilização tumoral. PRRT, impulsionado pela adoção comunitária de [¹⁷⁷Lu]Lu-Oxodotreotide, está projetado para registrar uma CAGR de 10,32% e se destaca como o motor de crescimento primário. Protocolos de PRRT ganharam uniformidade através das novas diretrizes da Associação Italiana de Medicina Nuclear, encorajando adoção europeia mais ampla. Avanços paralelos na fabricação asseguram um fluxo confiável de isótopos, sustentando ainda mais o momentum.

Preferência clínica agora muda para regimes de combinação-PRRT mais análogos de somatostatina, ou PRRT junto com inibidores de reparo de DNA sob investigação-assim ampliando a população endereçável. Quimioterapia preserva seu papel para carcinomas mal diferenciados, enquanto estudos emergentes de imunoterapia-quimioterapia exploram sinergia em doença de alto grau.[2]Javier Lamarca, "Nivolumab Plus Platinum-Chemotherapy in Advanced Grade 3 NEC: NICE-NEC Trial," Nature Communications, nature.com Terapia direcionada, liderada por everolimus e cabozantinib, oferece opções individualizadas para pacientes inadequados para terapia com radionuclídeos, sublinhando como o mercado de tratamento de tumores neuroendócrinos continua se diversificando.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Indicação: NETs pancreáticos impulsionam inovação

Tumores gastrointestinais representaram 37,65% do mercado de tratamento de tumores neuroendócrinos em 2024, ancorados por vias clínicas maduras e uso rotineiro de análogos de somatostatina. NETs pancreáticos são a fronteira de crescimento, exibindo uma CAGR de 11,83% até 2030, apoiados por everolimus, cabozantinib e estudos prospectivos de PRRT direcionando este subgrupo.[3]Ana E. Rodríguez-López, "A Randomized Clinical Trial Evaluating 177Lu-Edotreotide Versus Everolimus in Lung and Thymus NETs: The LEVEL Study," BMC Cancer, bmccancer.biomedcentral.com NETs de pulmão e timo também veem interesse de pesquisa elevado, com o estudo LEVEL destacando potenciais ganhos de sobrevivência do ¹⁷⁷Lu-edotreotide.

Biologia tumoral varia amplamente entre locais, levando investigadores a estratificar estudos por localização primária. Lesões de intestino médio frequentemente respondem melhor ao PRRT, enquanto primários pancreáticos se beneficiam de abordagens direcionadas e cirúrgicas sequenciais. Esta heterogeneidade impulsiona refinamento contínuo de protocolos e alimenta desenvolvimento de produtos através da indústria de tratamento de tumores neuroendócrinos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Centros ambulatoriais ganham momentum

Hospitais controlaram 60,46% da participação do mercado de tratamento de tumores neuroendócrinos em 2024 graças a suítes de medicina nuclear internas e equipes multidisciplinares. Protocolos de PRRT ambulatorial, no entanto, estão mudando a administração para centros cirúrgicos ambulatoriais, que estão previstos para crescer a 9,82% CAGR. Estes centros aproveitam vias simplificadas que encurtam a permanência do paciente e reduzem custos indiretos. Clínicas oncológicas especializadas fazem parcerias com fornecedores de isótopos para incorporar serviços teragnósticos, fragmentando ainda mais a paisagem de entrega.

Hospitais acadêmicos permanecem centros de inovação, conduzindo estudos fundamentais que moldam padrões futuros. Suas colaborações com produtores comerciais de isótopos asseguram acesso precoce a compostos de próxima geração, permitindo tradução mais rápida do banco à cabeceira. Esta interação sustenta o pipeline de tecnologia do mercado de tratamento de tumores neuroendócrinos enquanto amplia o alcance comunitário.

Análise Geográfica

América do Norte liderou com 39,87% de participação do tamanho do mercado de tratamento de tumores neuroendócrinos em 2024. Pagamento separado do Medicare para marcadores de alto custo e o histórico da FDA de aprovações oportunas sustentam adoção precoce. Principais centros de câncer dos EUA já integram PRRT com inibidores direcionados e de checkpoint em configurações de estudo, enquanto o sistema universal do Canadá reembolsa indicações centrais de PRRT nacionalmente.

Europa se beneficia da via de medicamentos órfãos da EMA e estruturas coordenadas de pagadores que simplificam o acesso a terapias para doenças raras. Capacidade local de isótopos, notavelmente a linha de Lu-177 da Curium na Holanda, fortalece a segurança de fornecimento. Alemanha, França e Reino Unido hospedam redes densas de centros credenciados pela ENETS, assegurando qualidade consistente através das fronteiras. Nações do sul da Europa expandem capacidades através de fundos de coesão da UE e programas de treinamento compartilhados.

Ásia-Pacífico registra a CAGR mais alta de 10,06%, impulsionada pela liberação regulatória rápida do Japão de agentes diagnósticos e construção de infraestrutura oncológica da China. Austrália subsidia PRRT sob o Esquema de Benefícios Farmacêuticos, enquanto Coreia do Sul e Índia estabelecem parcerias com empresas europeias de isótopos. Fabricantes regionais investem em cadeias de suprimento domésticas para evitar atrasos de importação, acelerando ainda mais a penetração do mercado de tratamento de tumores neuroendócrinos.

Cenário Competitivo

O mercado de tratamento de tumores neuroendócrinos mostra concentração moderada conforme farmacêuticas estabelecidas competem com especialistas radiofarmacêuticos emergentes. Lantheus desdobrou mais de USD 1 bilhão na Evergreen Theragnostics e Life Molecular Imaging para garantir produção de isótopos e marcadores inovadores. Novartis permanece um jogador fundamental, sustentando estudos pós-comercialização do Lutathera e combinando ativos com análogos de somatostatina. Ipsen expandiu sua licença de cabozantinib seguindo dados fortes de Fase III em NETs avançados.

Especialistas como ITM, Curium e Eckert & Ziegler integram verticalmente enriquecimento de isótopos e fabricação de medicamentos, protegendo margens e confiabilidade de fornecimento. Crinetics persegue paltusotina oral para síndrome carcinoide, adicionando um diferenciador não-radiofarmacêutico. Consórcios acadêmico-industriais aceleram pesquisa de partículas alfa, sugerindo competição da próxima onda. Juntos, esses movimentos mantêm pressão de preços em xeque enquanto ampliam escolhas terapêuticas para clínicos mundialmente.

Líderes da Indústria de Tratamento de Tumores Neuroendócrinos

-

Pfizer Inc.

-

Novartis AG

-

Ipsen

-

Eli Lilly & Company

-

F. Hoffmann-La Roche Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Ipsen recebeu opinião positiva do CHMP recomendando Cabometyx para NETs pancreáticos e extra-pancreáticos avançados.

- Março 2025: Exelixis obteve aprovação da FDA para CABOMETYX em pacientes adultos e adolescentes com NETs pancreáticos e extra-pancreáticos bem diferenciados previamente tratados.

Escopo do Relatório Global do Mercado de Tratamento de Tumores Neuroendócrinos

Conforme o escopo do relatório, o tumor neuroendócrino é o tumor raro que surge de células corporais especializadas, chamadas células neuroendócrinas, é conhecido como tumor neuroendócrino. O tumor neuroendócrino surge de células que produzem hormônios assim, produz e libera hormônios no sangue em resposta a sinais recebidos do sistema nervoso. Pode ocorrer em qualquer lugar do corpo, mas mais comumente ocorre no pâncreas, trato digestivo, pulmões, reto e apêndice. Tumor neuroendócrino pode ser benigno (não-canceroso) ou maligno (canceroso). O Mercado de Tratamento de Tumores Neuroendócrinos é segmentado por Produtos (Análogos de Somatostatina (SSAs), Terapia Direcionada, Quimioterapia e Outros), Indicação (Pulmões, Pâncreas, Gastrointestinal e Outros), Usuário Final (Hospitais, Clínicas e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências de 17 países através de grandes regiões globalmente. O relatório oferece valores (em USD milhões) para os segmentos acima.

| Análogos de Somatostatina (SSA) |

| Terapia com Radionuclídeos de Receptor de Peptídeo (PRRT) |

| Terapia Direcionada (TKI/mTOR) |

| Imunoterapia (ICI) |

| Quimioterapia |

| Outros (Interferons, Suporte) |

| Gastrointestinal (Intestino médio) |

| Pâncreas |

| Pulmão |

| Outros Locais de NET |

| Hospitais |

| Clínicas Especializadas/Oncológicas |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Modalidade de Tratamento | Análogos de Somatostatina (SSA) | |

| Terapia com Radionuclídeos de Receptor de Peptídeo (PRRT) | ||

| Terapia Direcionada (TKI/mTOR) | ||

| Imunoterapia (ICI) | ||

| Quimioterapia | ||

| Outros (Interferons, Suporte) | ||

| Por Indicação | Gastrointestinal (Intestino médio) | |

| Pâncreas | ||

| Pulmão | ||

| Outros Locais de NET | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas/Oncológicas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

1. Qual é o tamanho atual do mercado de tratamento de tumores neuroendócrinos?

O mercado está em USD 2,89 bilhões em 2025 e espera-se que atinja USD 4,10 bilhões até 2030 a uma CAGR de 7,22%.

2. Qual classe terapêutica lidera a receita hoje?

Análogos de somatostatina permanecem a maior classe, detendo 44,23% da receita de 2024.

3. Por que a terapia com radionuclídeos de receptor de peptídeo (PRRT) está crescendo tão rapidamente?

Resultados positivos do NETTER-2 e fornecimento expandido de isótopos permitem que PRRT registre uma CAGR de 10,32%, tornando-se a modalidade de crescimento mais rápido.

4. Qual região está se expandindo mais rapidamente?

Ásia-Pacífico mostra a CAGR mais alta de 10,06% conforme capacidade diagnóstica e reembolso melhoram.

Página atualizada pela última vez em: