Tamanho e Participação do Mercado de Terapêuticos para câncer de Fígado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

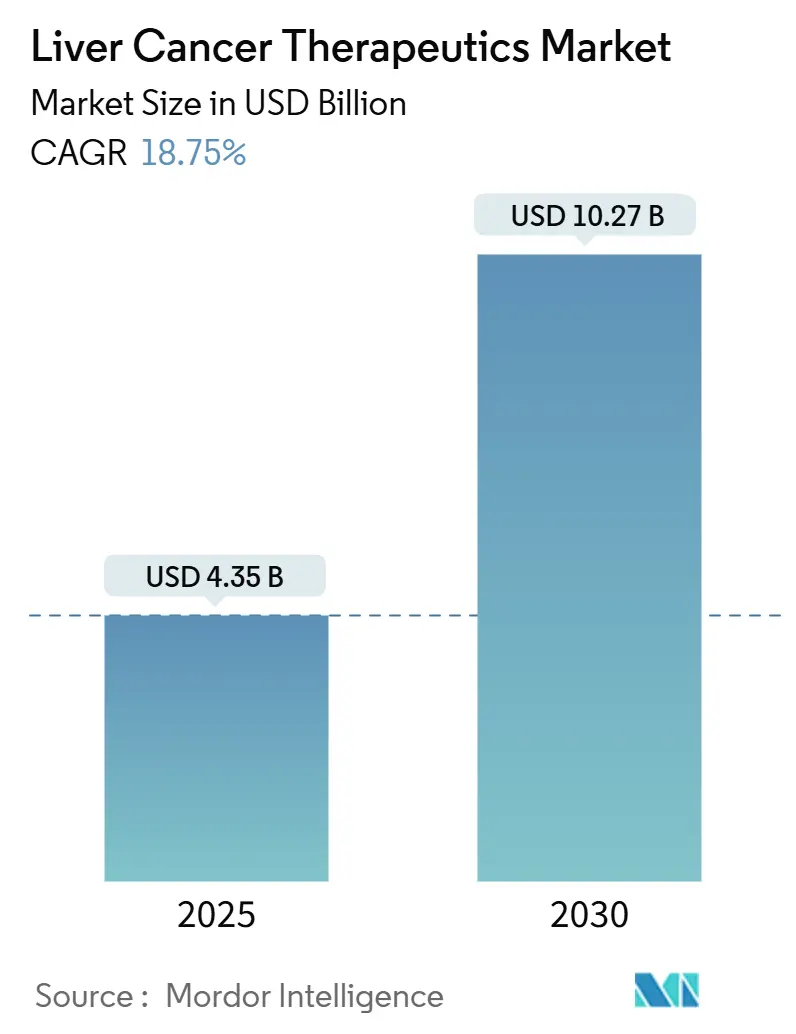

| Tamanho do Mercado (2025) | 4.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticos para câncer de Fígado pela Mordor inteligência

O mercado de terapêuticos para câncer de fígado está avaliado em nós$ 4,35 bilhões em 2025 e tem previsão de atingir nós$ 10,27 bilhões até 2030, alcançando uma CAGR de 18,76%. O forte impulso surge das aprovações de imunoterapia de duplo checkpoint, rápida adoção de agentes direcionados e ampliação do reembolso para regimes combinados que unem modalidades sistêmicas e locorregionais. Programas de rastreamento expandidos, diagnósticos habilitados por IA e inovação radiofarmacêutica continuam um ampliar o pool de pacientes tratáveis, enquanto fazendaácias digitais reformulam o acesso um medicamentos. um intensidade competitiva aumenta à medida que grandes empresas farmacêuticas adquirem especialistas em radiofarma e fazem parcerias com empresas de tecnologia de fabricação para encurtar os ciclos de produção. um alta prevalência de hepatite B na Ásia-Pacífico e um ampliação da cobertura de saúde posicionam um região como o principal contribuinte de crescimento, enquanto um América do Norte mantém vantagens de escala através de infraestrutura estabelecida de ensaios clínicos e lançamentos first-em-class.

Principais Conclusões do Relatório

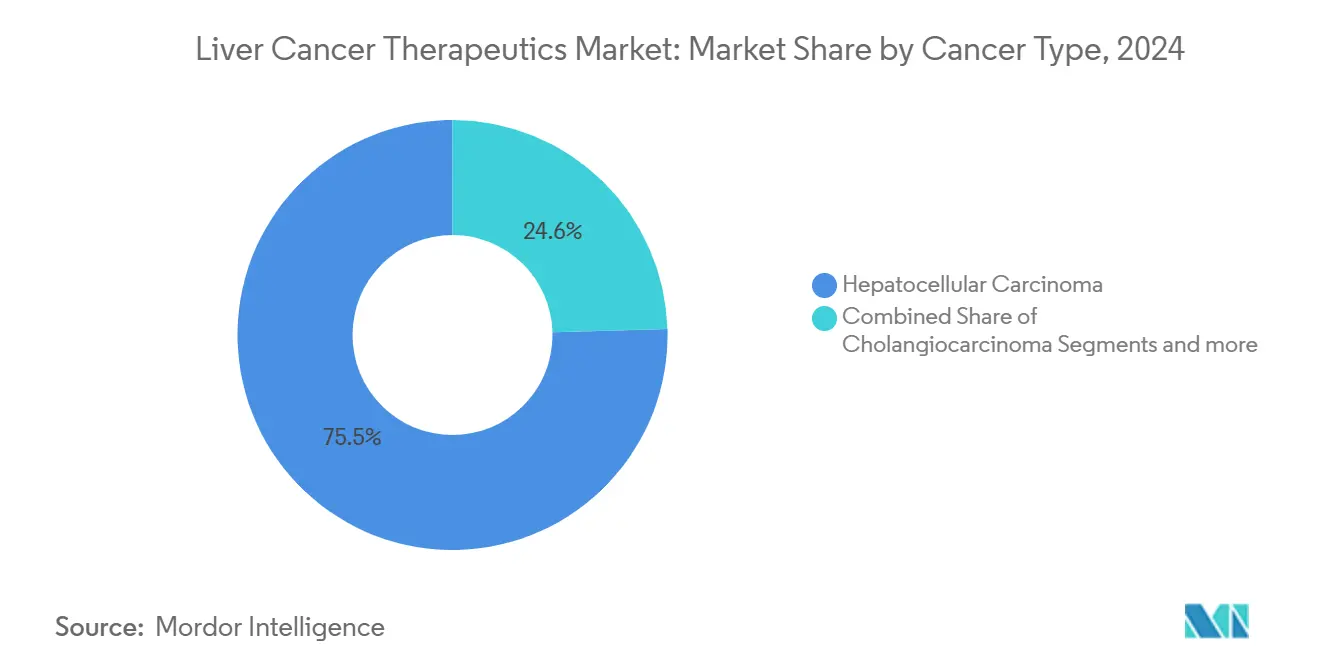

- Por tipo de câncer, o carcinoma hepatocelular deteve 75,45% da participação do mercado de terapêuticos para câncer de fígado em 2024, enquanto o hepatoblastoma está projetado para expandir um uma CAGR de 19,49% até 2030.

- Por classe terapêutica, um quimioterapia comandou 31,23% da participação do tamanho do mercado de terapêuticos para câncer de fígado em 2024; um terapia direcionada está avançando um uma CAGR de 19,56% até 2030.

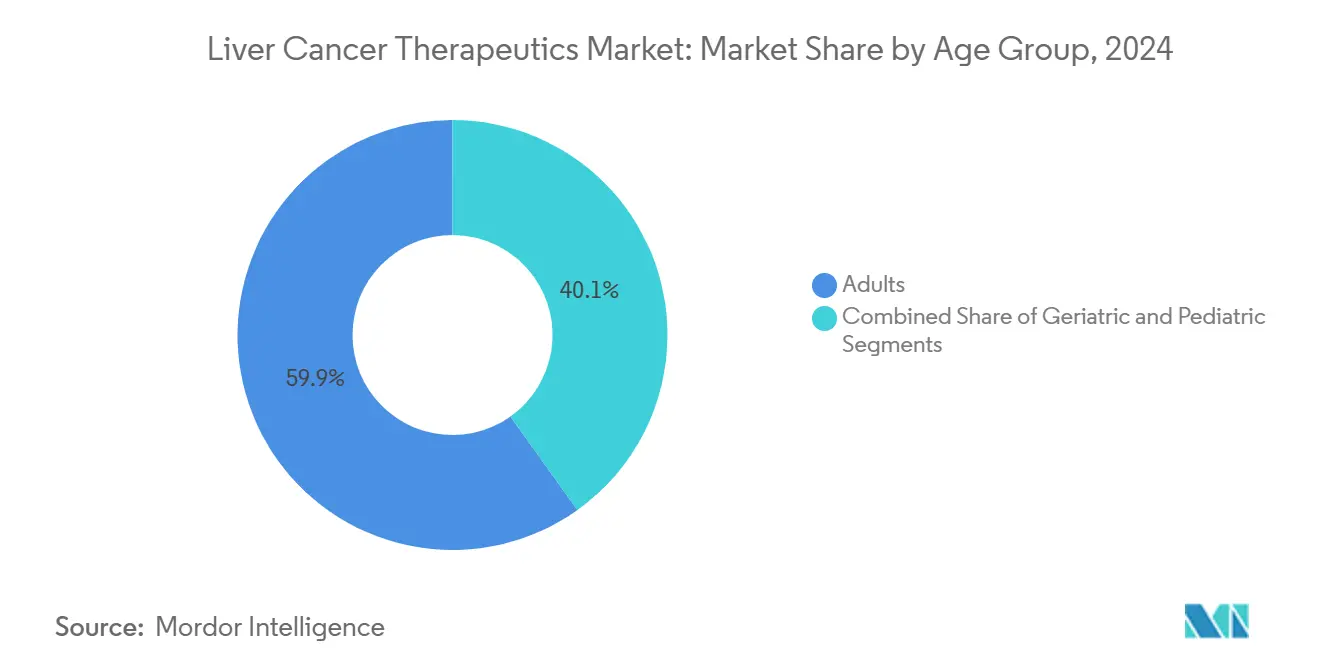

- Por faixa etária, adultos representaram 59,87% do tamanho do mercado de terapêuticos para câncer de fígado em 2024, enquanto o segmento geriátrico está crescendo um uma CAGR de 19,07% entre 2025-2030.

- Por canal de distribuição, fazendaácias hospitalares lideraram com 62,18% da participação de receita em 2024; fazendaácias on-linha estão definidas para crescer um uma CAGR de 19,43% até 2030.

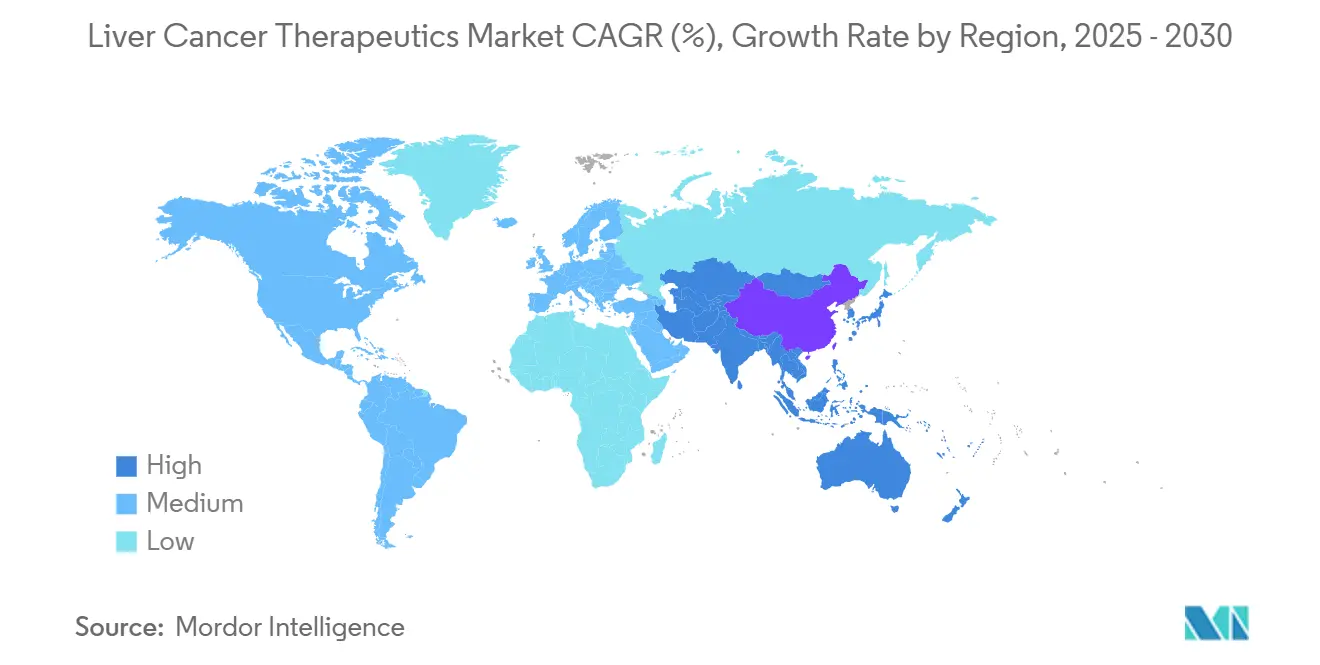

- Por geografia, um América do Norte capturou 40,12% da participação do mercado de terapêuticos para câncer de fígado em 2024, enquanto um Ásia-Pacífico registra um CAGR regional mais rápida com 19,29% até 2030.

Tendências e Insights do Mercado Global de Terapêuticos para câncer de Fígado

Análise de Impacto dos Drivers*

| motorista | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento na incidência de carcinoma hepatocelular | +4.2% | Ásia-Pacífico, África Subsaariana | Longo prazo (≥ 4 anos) |

| Aprovações de primeira linha de combos duplos de checkpoint | +3.8% | América do Norte, UE, expansão para APAC | Médio prazo (2-4 anos) |

| Conversão de NAFLD/NASH em coortes obesas | +3.1% | América do Norte, UE, Oriente Médio | Longo prazo (≥ 4 anos) |

| Reembolso para protocolos TACE-IO | +2.9% | EUA, Alemanha, Japão | Médio prazo (2-4 anos) |

| Adoção de ultrassom habilitado por IA e biópsia líquida | +2.4% | América do Norte, UE, projetos piloto na APAC | Curto prazo (≤ 2 anos) |

| Pipelines de radiofarma apoiados por capital de risco | +2.2% | EUA, centros de fabricação da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Incidência de Carcinoma Hepatocelular (CHC)

Os casos globais de carcinoma hepatocelular estão projetados para subir 53,8%, de 905.347 em 2020 para 1.392.474 até 2040, ancorando um demanda de longo prazo por soluções de tratamento [1]Qianqian Guo, Projected epidemiological tendências e burden de fígado câncer by 2040 baseado sobre GBD, CI5plus, e WHO dados,

Scientific Reports, nature.com. um Ásia-Pacífico carrega aproximadamente três quartos das infecções crônicas por hepatite B, enquanto um Mongólia registra um maior incidência padronizada por idade do mundo. O aumento da doençum hepática esteatótica associada à disfunção metabólica (MASLD) em economias de alta renda adiciona um segundo pilar de crescimento à medida que casos de CHC ligados à obesidade escalam, especialmente entre coortes mais jovens no Norte da Europa e partes da Ásia. Essas mudançcomo epidemiológicas garantem expansão durável do mercado de terapêuticos para câncer de fígado, reforçada por populações envelhecendo e expectativa de vida estendida na China, Japão e Europa Ocidental

Aprovações de Primeira Linha Expandidas de Combinações de Medicamentos

um aprovação da FDA de abril de 2025 do nivolumabe mais ipilimumabe redefiniu os padrões globais de primeira linha, produzindo uma sobrevida global mediana de 23,7 meses versus 20,6 meses para monoterapia com sorafenibe ou lenvatinibe. um Europa ratificou o regime dois meses depois, desencadeando rápidas atualizações de diretrizes em sistemas nacionais de saúde. Resultados positivos do EMERALD-1 e LEAP-012 validaram ainda mais um integração de inibidores de checkpoint com anti-VEGF ou tratamentos locorregionais, elevando curvas de adoção e acelerando avaliações de pagadores. À medida que estruturas de reembolso se adaptam, combinações de préços premium ampliam pools de receita e intensificam competição em P&d.

Rápida Conversão de NAFLD e NASH em CHC em Coortes Obesas

um NAFLD agora afeta quase 30% dos adultos globalmente. um aprovação da FDA de março de 2024 do resmetirom, um primeira terapia para NASH, confirma viabilidade comercial para agentes que interceptam fibrose e progressão para CHC. Pacientes com NASH enfrentam maior risco de câncer de fígado, e diabetes aumenta como taxas de transformação maligna. Terapêuticas digitais como o NASH App relatam alta melhoria da atividade da doençum, sugerindo que um telessaúde pode complementar o cuidado farmacológico.

Reembolso Mais Amplo para Protocolos TACE-IO Locorregionais

Medicare, SHI do Japão e fundos estatutários da Alemanha agora reembolsam TACE combinado com imunoterapia após estudos mostrarem altas taxas de remissão duradoura em CHC avançado. um licitação NRDL da China em 2024 reduziu préços de medicamentos oncológicos inovadores em margem significativa, ampliando acesso para regimes de combinação. um política do CMS dos Estados Unidos em 2025 permite pagamento separado para radiofarmacêuticos diagnósticos custosos, incentivando imagem de precisão e planejamento de tratamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Eventos adversos graves relacionados ao sistema imune em cirróticos | -2.8% | Regiões com alta carga de cirrose avançada | Curto prazo (≤ 2 anos) |

| Alta atrito em ensaios de fase tardia de CHC | -2.1% | Global, notável em programas liderados por biotecnologia | Médio prazo (2-4 anos) |

| Vigilância sub-ótima em nações de baixo IDH | -1.9% | África Subsaariana, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Tetos de préço na NRDL da China | -1.6% | China, expansão para outros mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eventos Adversos Graves Relacionados ao Sistema Imune (irAEs) em Cirróticos

um hepatotoxicidade de inibidores de checkpoint aparece em 12,9% dos pacientes cirróticos, provocando 18% de descontinuação no braço nivolumabe-ipilimumabe do CheckMate-9DW. Coortes geriátricas mostram vulnerabilidade elevada, necessitando biomarcadores que predizem risco de irAE para manter um adoção do tratamento.

Alta Atrito em Ensaios de Fase Tardia

Heterogeneidade tumoral, disfunção hepática subjacente e endpoints rigorosos contribuem para taxas elevadas de falha em estágio tardio. Retiradas da FDA de indicações oncológicas não verificadas ressaltam o imperativo para evidência confirmatória, pressionando ciclos de financiamento de biotecnologia e diminuindo visibilidade do pipeline de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Câncer: Dominância do CHC e Ganhos Pediátricos Rápidos

O carcinoma hepatocelular garantiu uma participação de 75,45% no mercado de terapêuticos para câncer de fígado em 2024, validando seu papel como o principal motorista de valor. Essa dominância reflete tanto taxas de incidência quanto o peso do capital de P&d direcionado para combinações de checkpoint e estruturas anti-angiogênicas. um aprovação de duplo checkpoint de abril de 2025 intensificou um diferenciação competitiva e expandiu escolhas de primeira linha. O colangiocarcinoma permanece um nicho menor mas estrategicamente importante onde designações fast-acompanhar para produtos de linfócitos T infiltrantes de tumor ilustram apetite regulatório para inovação baseada em células.

O hepatoblastoma, embora raro, está avançando um uma CAGR de 19,49%, impulsionado por melhoria de imagem e perfil molecular que permitem candidatura cirúrgica precoce e inscrição em ensaios de imunoterapia pediátrica. Estudos de expressarão gênica impulsionam dosagem de precisão, e exploração de carro-T para tumores sólidos pediátricos introduz opções potencialmente curativas. Essa aceleração de segmento de cauda diversifica fontes de receita e estimula parcerias com centros acadêmicos especializados em oncologia pediátrica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Terapia: Agentes Direcionados Redefinem Algoritmos Clínicos

um quimioterapia manteve 31,23% do tamanho do mercado de terapêuticos para câncer de fígado em 2024 devido à ampla disponibilidade e baixo custo de aquisição, especialmente em regiões com recursos limitados. No entanto, um terapia direcionada está crescendo um uma CAGR de 19,56% à medida que oncologistas priorizam precisão sobre citotoxicidade. Combinações de atezolizumabe-bevacizumabe e durvalumabe-bevacizumabe demonstram benefícios sustentados livres de progressão, apoiando listagens de diretrizes expandidas. Radiofarmacêuticos, incluindo construtos de actínio-225 da RayzeBio, ampliam o espectro direcionado com letalidade de partícula alfa altamente localizada.

O aumento da imunoterapia impulsiona um mudançum para regimes multimodais que integram radiação estereotáxica e procedimentos transarteriais, permitindo respostas mais profundas enquanto poupam parênquima saudável. um quimioterapia agora aparece principalmente em cronogramas de combinação ou como terapia ponte aguardando iniciação imuno-direcionada.

Por Faixa Etária: Necessidades Geriátricas Moldam Protocolos

Adultos detiveram 59,87% do tamanho do mercado de terapêuticos para câncer de fígado em 2024, refletindo peso demográfico e programas de rastreamento estabelecidos. O segmento geriátrico, no entanto, cresce um 19,07% de CAGR devido ao aumento da expectativa de vida e prevalência de MASLD. Dados clínicos revelam que lenvatinibe [2]Haohao Lu, RALOX-HAIC (raltitrexed + oxaliplatin) combined with lenvatinib improves survival e segurançum em elderly patients with unresectable hepatocellular carcinoma,

BMC câncer, bmccancer.biomedcentral.com pareado com um regime de infusão de arteéria hepática (RALOX-HAIC) estende sobrevivência em pacientes com mais de 70 anos sem escalar toxicidade.

Protocolos geriátricos enfatizam manejo de irAE de baixo grau e monitoramento de telessaúde. Plataformas remotas reduzem visitas hospitalares, importante para idosos com limitações de mobilidade. O cuidado pediátrico avançum em conjunto com direcionamento de antígenos tumor-específicos e redes institucionais facilitando ensaios multicêntricos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Dispensação Digital Acelera

fazendaácias hospitalares atenderam 62,18% das prescrições em 2024, mantendo dominância através de práticas oncológicas incorporadas e capacidades de administração imediata. No entanto, fazendaácias on-linha estão expandindo rapidamente um uma CAGR de 19,43% à medida que um telemedicina mainstream cuidados de acompanhamento. Parcerias como um dispensação exclusiva da Onco360 de novos agentes direcionados destacam o papel estratégico de e-fazendaácias especializadas.

Regulamentações de telefarmácia promulgadas durante um pandemia permanecem em vigor, apoiando cumprimento de prescrição interestadual nos Estados Unidos. Chatbots de IA lidam com consultas de aderência e triagem de eventos adversos, melhorando resultados e reduzindo carga de trabalho do farmacêutico.

Análise Geográfica

um América do Norte comandou 40,12% da receita global em 2024, impulsionada pela adoção precoce de inibidores de checkpoint, cobertura generosa de seguro e densidade líder de ensaios clínicos. O [3]comida e medicamento Administration (FDA), FDA approves nivolumab with ipilimumab para unresectable or metastatic hepatocellular carcinoma,

fda.gov Projeto Orbis da FDA promove revisão multinacional simultânea, acelerando acesso first-em-class para pacientes dos Estados Unidos e parceiros no Canadá e Austrália. Provisões de negociação de préços do inflação redução Act, no entanto, podem conter crescimento de préços de lista, encorajando empresas um otimizar sequenciamento de lançamento.

um Ásia-Pacífico está projetada para registrar uma CAGR de 19,29% até 2030, um mais rápida mundialmente. um China, detendo mais de 50% dos casos incidentes, combina reduções acentuadas de préços da NRDL com crescente penetração de seguro urbano, o que expande volume para compensar margens restringidas. Japão e Coreia do Sul fornecem redes robustas de investigadores, com aproximadamente metade dos ensaios globais de CHC inscrevendo em sites da Ásia-Pacífico, reduzindo cronogramas de desenvolvimento.

um Europa mantém adoção consistente apoiada por avaliações centralizadas de tecnologia de saúde e harmonização de caminhos. O endosso da EMA de regimes de duplo checkpoint simplifica reembolso regional. América Latina e Oriente Médio oferecem vantagem emergente à medida que parcerias público-privadas expandem capacidade de radioterapia e eliminação de hepatite viral impulsiona vigilância.

Cenário Competitivo

O mercado de terapêuticos para câncer de fígado hospeda uma mistura equilibrada de incumbentes multinacionais e biotechs ágeis. um aquisição de nós$ 4,1 bilhões da RayzeBio pela Bristol Myers Squibb ancora seu movimento para terapia radioligante de actínio-225 direcionando tumores sólidos, incluindo CHC. Roche e AstraZeneca reforçam liderançum através de amplos portfólios de imunoterapia, enquanto Amgen e Tempest terapêutica perseguem engajadores de células T biespecíficos e moduladores imunes de moléculas pequenas.

Parcerias de descoberta de medicamentos potencializadas por IA proliferam; um plataforma de fabricação integrada da Cellares, unida pela Bristol Myers Squibb, visa industrializar produção de terapia celular e reduzir variabilidade de lote. Inovadores chineses aceleram competição global com combinações de checkpoint adaptadas para CHC relacionado um HBV, ganhando listagem NRDL rápida após dados pivotais positivos.

Penhascos de patente emergem para TKIs de primeira geração, estimulando entradas biossimilares que poderiam reduzir barreiras em mercados de pagamento à vista. Oportunidades de espaço branco persistem em tumores hepáticos pediátricos e ultra-raros, onde caminhos fast-acompanhar e precificação órfã reforçam perspectivas de retorno.

Líderes da Indústria de Terapêuticos para câncer de Fígado

Bristol‑Myers Squibb Company

Eisai Co., Ltd.

Exelixis Inc

Merck & Co. Inc.

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: FDA aprovou nivolumabe mais ipilimumabe para CHC irressecável ou metastático em adultos.

- Março de 2025: Comissão Europeia concedeu autorização centralizada para nivolumabe-ipilimumabe em CHC irressecável de primeira linha, baseado em dados CheckMate-9DW.

- Fevereiro de 2025: Tempest terapêutica recebeu designação fast-acompanhar da FDA para terapia combinada amezalpat em carcinoma hepatocelular.

- Setembro de 2024: Eisai e Merck anunciaram resultados LEAP-012 mostrando lenvatinibe mais pembrolizumabe com TACE melhorou sobrevida livre de progressão para 14,6 meses versus 10,0 meses para TACE sozinho.

Escopo do Relatório Global do Mercado de Terapêuticos para câncer de Fígado

O câncer de fígado é câncer que começum nas células do fígado. É um distúrbio crônico, potencialmente fatal e progressivo que começum nas células do fígado. O câncer de fígado pode ser de diferentes tipos, como câncer que começum em células hepatócitos, conhecido como câncer hepático primário, e câncer que se espalha para o fígado de outras partes do corpo, conhecido como câncer metastático.

O mercado de terapêuticos para câncer de fígado é segmentado por tipo (carcinoma hepatocelular, colangiocarcinoma, hepatoblastoma e outros tipos), terapia (terapia direcionada, radioterapia, imunoterapia e quimioterapia) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente.

O relatório oferece o valor (USD) para os segmentos mencionados acima.

| Carcinoma Hepatocelular |

| Colangiocarcinoma |

| Hepatoblastoma |

| Outros Cânceres Hepáticos Primários |

| Terapia Direcionada |

| Imunoterapia |

| Quimioterapia |

| Radioterapia |

| Adultos |

| Geriátricos |

| Pediátricos |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Câncer | Carcinoma Hepatocelular | |

| Colangiocarcinoma | ||

| Hepatoblastoma | ||

| Outros Cânceres Hepáticos Primários | ||

| Por Terapia | Terapia Direcionada | |

| Imunoterapia | ||

| Quimioterapia | ||

| Radioterapia | ||

| Por Faixa Etária | Adultos | |

| Geriátricos | ||

| Pediátricos | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões Principais Respondidas no Relatório

Qual é o tamanho atual do mercado de terapêuticos para câncer de fígado?

O mercado está avaliado em nós$ 4,35 bilhões em 2025 e está projetado para alcançar nós$ 10,27 bilhões até 2030.

Quão rápido o mercado de terapêuticos para câncer de fígado está crescendo?

Está expandindo um uma CAGR de 18,76%, posicionando-se entre como categorias oncológicas de crescimento mais rápido.

Qual classe terapêutica está mostrando o maior crescimento?

um terapia direcionada é um classe de crescimento mais rápido, avançando um uma CAGR de 19,56% até 2030.

Qual região oferece o maior potencial de crescimento?

um Ásia-Pacífico registra um maior CAGR regional com 19,29%, impulsionada por grandes populações de hepatite B e melhoria do acesso aos cuidados de saúde.

Qual marco regulatório recente mudou os padrões de tratamento de primeira linha?

um aprovação da FDA de abril de 2025 do nivolumabe mais ipilimumabe estabeleceu uma opção de imunoterapia de duplo checkpoint para pacientes com CHC avançado virgem de tratamento.

Como os canais de distribuição estão evoluindo para medicamentos de câncer de fígado?

fazendaácias on-linha estão crescendo um uma CAGR de 19,43%, apoiadas pela telemedicina, enquanto fazendaácias hospitalares permanecem o maior canal de vendas.

Página atualizada pela última vez em: