Tamanho e Participação do Mercado de Adesivos para Embalagens

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos para Embalagens por Mordor Intelligence

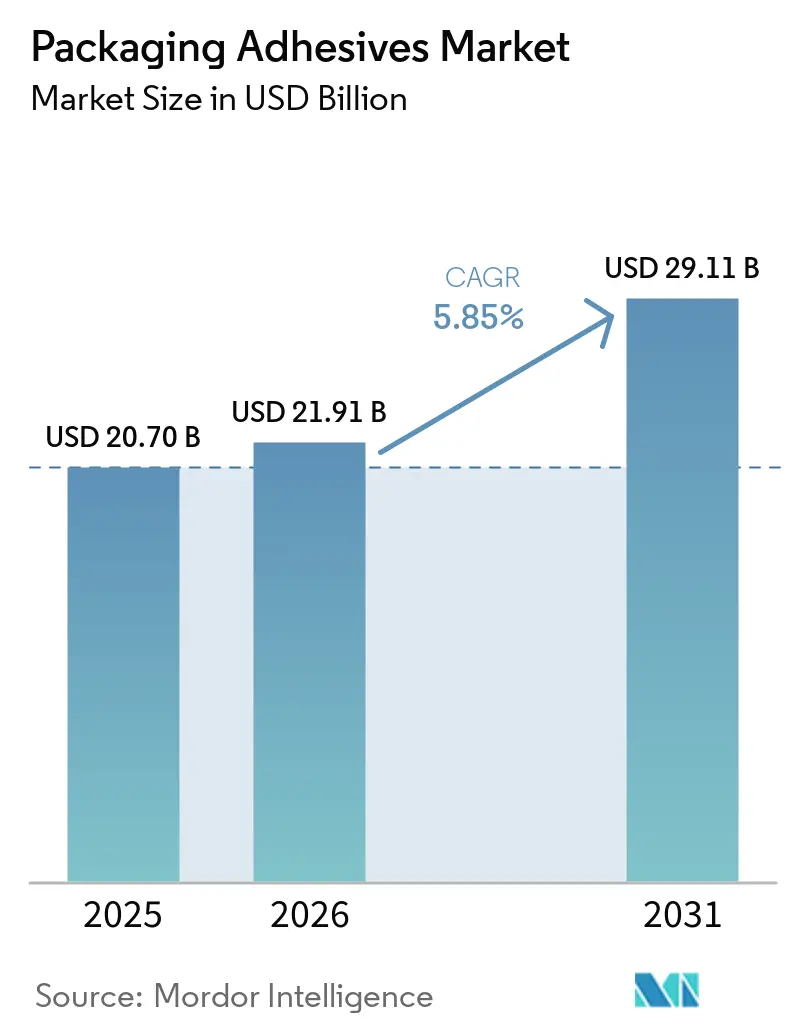

Espera-se que o tamanho do Mercado de Adesivos para Embalagens cresça de USD 20,70 bilhões em 2025 para USD 21,91 bilhões em 2026 e está previsto para atingir USD 29,11 bilhões até 2031 a um CAGR de 5,85% no período 2026-2031. A crescente preferência dos conversores por sistemas de base aquosa, o rápido crescimento do atendimento de pedidos no comércio eletrônico e regulamentações mais rígidas de contato com alimentos estão comprimindo os ciclos de produção e reformulando as prioridades de especificação. Os proprietários de marcas favorecem laminados de material único que simplificam a reciclagem, o que pressiona os formuladores a equilibrar alta resistência de ligação com fácil delaminação. Ao mesmo tempo, equipamentos de dispensação habilitados por IA estão reduzindo o consumo de adesivos e elevando a consistência dos processos, recompensando os fornecedores capazes de integrar suporte digital. A volatilidade das matérias-primas e regras mais rígidas de COV permanecem como obstáculos à lucratividade, mas o investimento dos fornecedores em químicas de base biológica e adesivos recicláveis posiciona o setor para uma expansão resiliente em aplicações flexíveis, rígidas e de rótulos.

Principais Conclusões do Relatório

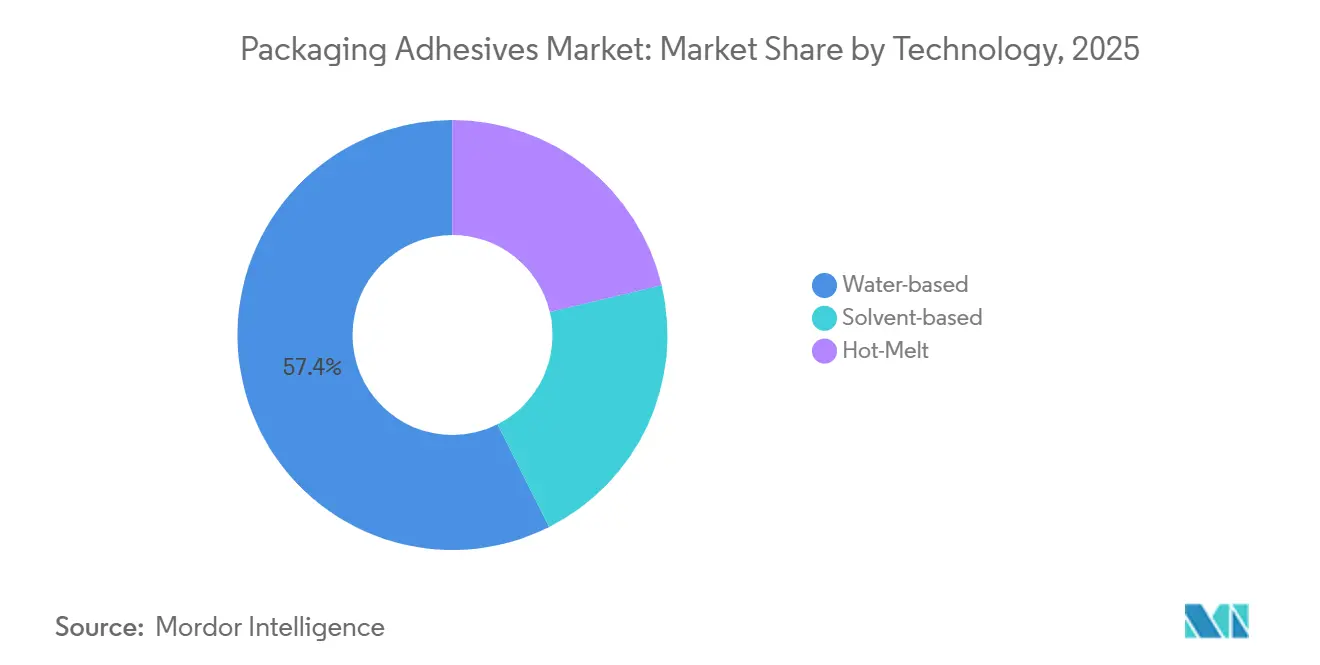

- Por tecnologia, os adesivos de base aquosa lideraram com 57,42% da receita de 2025 e estão definidos para expandir a um CAGR de 6,19% até 2031.

- Por química de resina, o acetato de etileno-vinila capturou uma participação de 30,61% em 2025, enquanto as alternativas de base biológica avançam a um CAGR de 6,82% até 2031.

- Por aplicação, as embalagens flexíveis representaram 39,25% do volume de 2025 e estão crescendo a um CAGR de 6,45% ao longo do período de previsão.

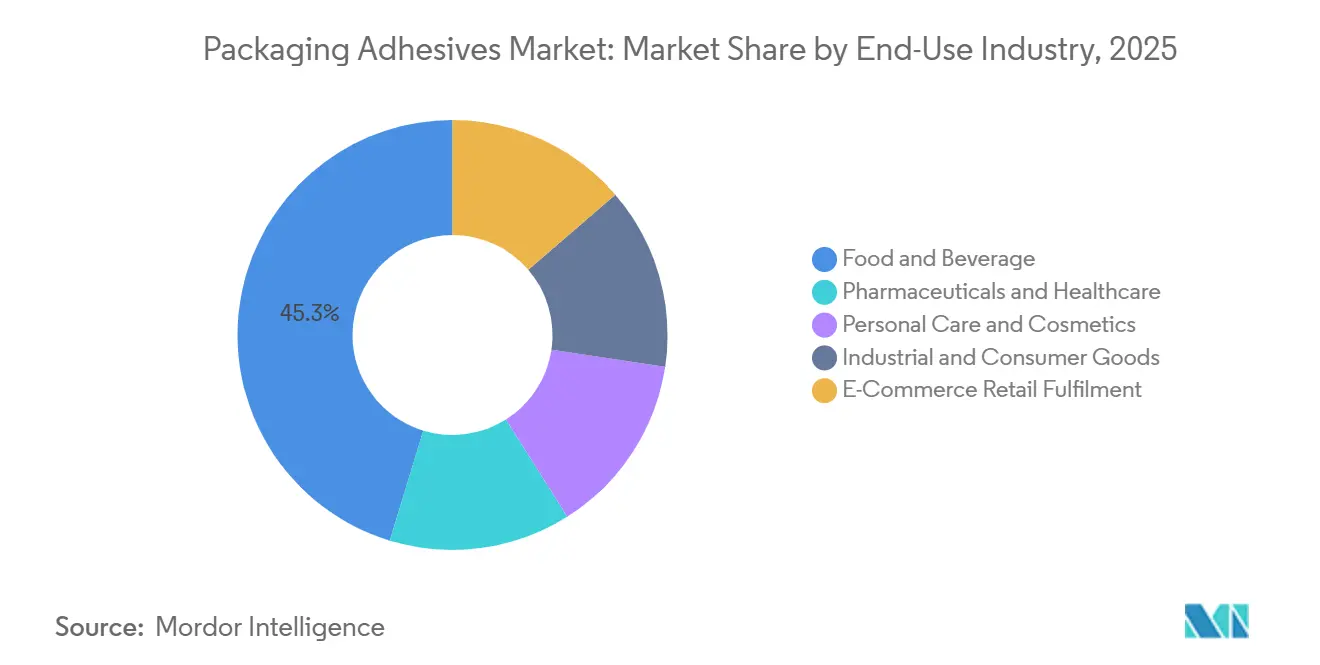

- Por indústria de uso final, alimentos e bebidas detiveram 45,29% da demanda em 2025, enquanto o atendimento de pedidos no varejo de comércio eletrônico está previsto para registrar um CAGR de 7,05% até 2031.

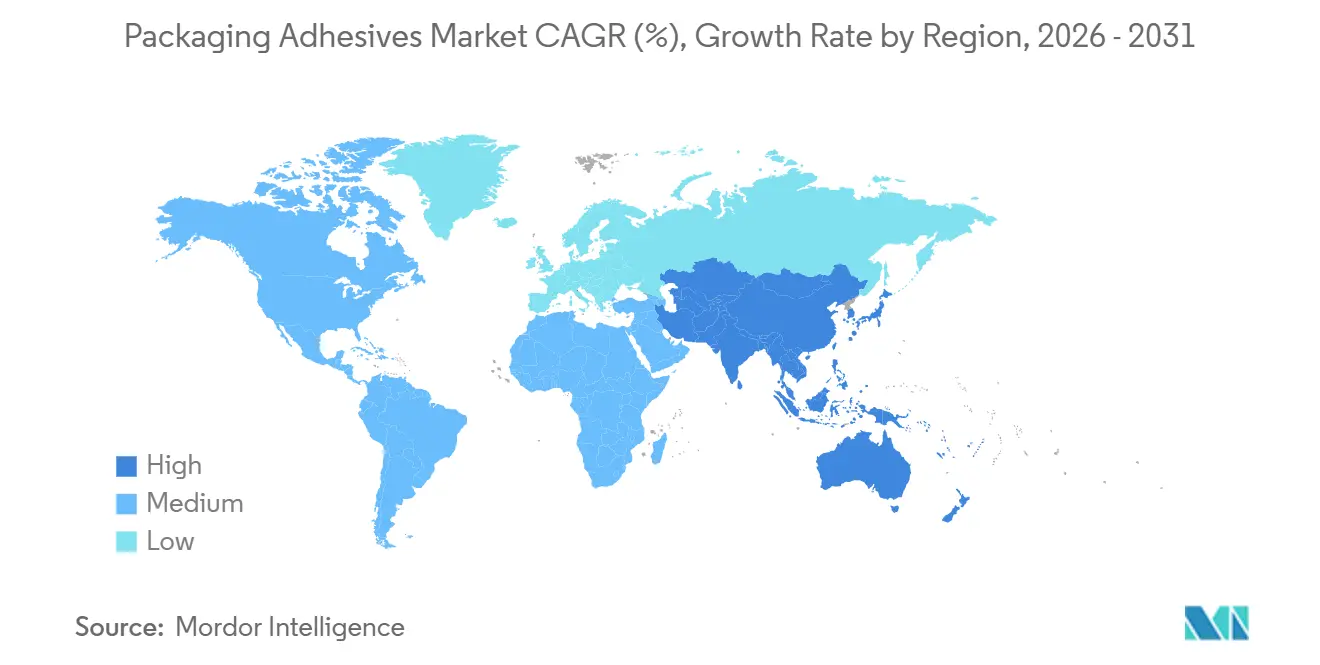

- Por geografia, a Ásia-Pacífico comandou 40,35% do consumo global em 2025 e está expandindo a um CAGR de 6,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Adesivos para Embalagens

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente de conversores de alimentos e bebidas | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento de papelão ondulado e envelopes impulsionado pelo comércio eletrônico | +1.5% | Global, liderado pela América do Norte, Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Mudança para sistemas sustentáveis de base aquosa e sem solvente | +1.3% | Europa, América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Linhas de dispensação de alta velocidade otimizadas por IA | +0.9% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Necessidades de embalagens diretas ao consumidor em cadeia fria requerem ligações estáveis a temperaturas criogênicas | +0.7% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Conversores de Alimentos e Bebidas

No setor de alimentos e bebidas, os conversores estão padronizando portfólios de adesivos para atender às velocidades de laminação e cumprir os mandatos de migração zero. O lançamento do Aquanence pela Henkel alcançou uma redução no tempo de cura e uma diminuição no consumo de energia dos fornos, levando a linhas de produção mais curtas e emissões reduzidas. O surgimento de embalagens de polietileno de material único amplifica a demanda por primers que possam aderir a filmes tratados com corona, mas que se desprendam facilmente em banhos de reciclagem. Os químicos estão ajustando as janelas de funcionalidades de hidroxila e carboxila para garantir a integridade da vida útil enquanto facilitam a liberação no tanque de lavagem, uma habilidade frequentemente dominada por fornecedores globais com capacidades de linha piloto. Além disso, a esterilização rápida por retorta está levando os conversores a preferir poliuretanos de base aquosa, que atingem resistência de ligação total rapidamente. Essas tendências estão impulsionando um aumento na adoção de químicas de base aquosa de alto desempenho no mercado de adesivos para embalagens.

Crescimento de Papelão Ondulado e Envelopes Impulsionado pelo Comércio Eletrônico

Em 2025, os volumes globais de encomendas aumentaram, impulsionando a demanda por adesivos para caixas de papelão ondulado. Os centros de atendimento estão agora utilizando robôs de dispensação guiados por visão, que podem ajustar a largura do cordão em tempo real, levando a uma redução no desperdício. Esse nível de automação não apenas solidifica parcerias com fornecedores que oferecem análises digitais, mas também cria uma vantagem competitiva em relação aos players de commodities. Os copolímeros EVA hot-melt são a escolha preferida para linhas de alta velocidade, graças ao seu tempo de abertura e resistência a verde ideais. Como resultado, o comércio eletrônico está estabelecendo novos padrões, influenciando outros segmentos do mercado de adesivos para embalagens.

Mudança para Sistemas Sustentáveis de Base Aquosa e Sem Solvente

A Diretiva de Emissões Industriais da União Europeia estabeleceu um novo limite, restringindo as emissões de COV para linhas de revestimento. As emulsões acrílicas de base aquosa dominaram o volume de adesivos para rótulos. No entanto, as preocupações com a hidrólise em ambientes úmidos continuam a impulsionar os esforços de pesquisa e desenvolvimento. As dispersões de poliuretano RHOXIMAT da Dow alcançaram resistência ao descascamento em PET, correspondendo aos padrões de solvente e eliminando a necessidade de pós-cura térmica. O Technomelt Supra Cool 130 da Henkel, com carbono renovável, garante estabilidade criogênica, atendendo às demandas da cadeia fria. Com as marcas comprometidas com conteúdo renovável até 2030, a pressão por resinas de base biológica se intensifica, solidificando as químicas sustentáveis como um fator-chave de crescimento no setor de adesivos para embalagens.

Linhas de Dispensação de Alta Velocidade Otimizadas por IA

O sistema BlueFinity da Nordson, equipado com câmeras inline e aprendizado de máquina, ajusta a pressão da bomba em um prazo ágil[1]Nordson Corporation, "Documento Técnico do Sistema BlueFinity," Nordson.com . Essa inovação reduz o uso de adesivos enquanto mantém a integridade do selo mesmo com variações na espessura do substrato. Enquanto isso, o AX Fusion da Robatech possui a capacidade de prever o entupimento de bicos com antecedência. Essa previsão se traduz em uma redução no tempo de inatividade, beneficiando plantas em toda a Europa. Além disso, quando conversores e fornecedores colaboram e compartilham dados, podem reduzir os ciclos de desenvolvimento para adesivos de próxima geração. No entanto, com custos de capital significativos por linha, apenas os grandes conversores podem arcar com o investimento. Ainda assim, a inegável vantagem de desempenho continua a impulsionar a demanda por essas soluções digitalmente integradas no mercado de adesivos para embalagens.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas petroquímicas | -1.1% | Global, aguda na Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de COV e migração de contato com alimentos | -0.8% | Europa, América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Desafios de delaminação em fluxos de reciclagem mecânica | -0.6% | Europa, América do Norte, programas piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas Petroquímicas

Os preços do propileno estão pressionando as margens de hot-melt de EVA e poliolefinas. Os conversores menores, sem acesso a ferramentas de hedge, recorrem a sobretaxas trimestrais para repassar os custos, perturbando a estabilidade contratual. Embora um excesso de oferta de etileno tenha moderado os preços no primeiro semestre de 2024, os atrasos nos crackers do Oriente Médio anularam esses ganhos no final de 2025. A produção interna de etileno da Dow ressalta os benefícios protetores da integração vertical. Essa volatilidade contínua não apenas desencoraja investimentos em capacidade adicional, mas também lança uma sombra sobre o mercado de adesivos para embalagens.

Regulamentações Rigorosas de COV e Migração de Contato com Alimentos

Em 2024, a Agência de Proteção Ambiental dos Estados Unidos reduziu os limites de COV para adesivos de embalagens flexíveis. Enquanto isso, em 2025, a Autoridade Europeia para a Segurança dos Alimentos introduziu orientações que limitam as substâncias adicionadas não intencionalmente[2]Autoridade Europeia para a Segurança dos Alimentos, "Orientações sobre Substâncias Adicionadas Não Intencionalmente 2025," Efsa.europa.eu. Essa medida elevou os custos de testes analíticos por formulação. As empresas agora enfrentam um cronograma de conformidade estendido, um atraso que prejudica os lançamentos de produtos e dá vantagem aos incumbentes com dossiês legados estabelecidos. A norma GB 9685-2016 da China harmonizou seus limites de aminas aromáticas com os padrões da União Europeia, ampliando os desafios de conformidade global. Tais pressões regulatórias estão moderando o crescimento no mercado de adesivos para embalagens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas de Base Aquosa Consolidam a Liderança

Os produtos de base aquosa representaram uma participação de 57,42% da receita de 2025, e seu CAGR de 6,19% os mantém como a camada tecnológica de crescimento mais rápido. Os limites regulatórios de COV e as iniciativas dos conversores para eliminar fornos a solvente ancoram essa trajetória. A adoção é especialmente forte nas novas linhas de laminação europeias e norte-americanas, onde os poliuretanos de cura a frio reduzem o consumo de energia. As opções de base solvente persistem em blisteres de folha de alumínio que exigem alta resistência ao descascamento, enquanto o EVA hot-melt mantém a dominância na selagem de caixas de alta velocidade graças aos rápidos tempos de fixação. A demanda por rótulos sensíveis à pressão impulsiona as emulsões acrílicas que resistem à migração de plastificantes ao longo de ciclos de vida de vários anos. Os sistemas híbridos de primer mais camada de acabamento preenchem lacunas de adesão em polipropileno tratado com corona, permitindo produção contínua de alta velocidade. Essa combinação posiciona as químicas de base aquosa no centro da criação de valor a longo prazo para o mercado de adesivos para embalagens.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Química de Resina: EVA Mantém Escala, Base Biológica Ganha Tração

O EVA deteve 30,61% da receita de 2025, aproveitando formulações projetadas para tempos de abertura ideais para linhas automatizadas de caixas de papelão. Os nichos premium em poliuretanos exigem resistência à retorta ou esterilização a vapor, superando 121 °C. As emulsões acrílicas, preferidas para rótulos sensíveis à pressão, resistem à exposição UV e ao sangramento de plastificantes, justificando seu prêmio de preço. As resinas de base biológica estão crescendo 6,82% ao ano, impulsionadas pelos mandatos de marcas multinacionais por carbono renovável até 2030. Sustentabilidade e estabilidade criogênica coexistem em soluções avançadas. Enquanto os copolímeros em bloco estirênicos perdem terreno, as bio-poliolefinas, que oferecem propriedades de descascamento semelhantes e COV reduzidos, ganham tração. Os sistemas de amido natural encontram seu nicho em aplicações de papelão ondulado, onde o risco de umidade permanece mínimo. Os fornecedores de resinas equipados com linhas piloto e laboratórios analíticos se destacam, personalizando misturas para uma vantagem competitiva no mercado de adesivos para embalagens.

Por Aplicação: Embalagens Flexíveis Estendem a Dominância

As embalagens flexíveis representaram 39,25% do volume de 2025 e estão previstas para avançar a um CAGR de 6,45% até 2031. Embalagens de múltiplas camadas e embalagens flow-wrap substituem potes rígidos, reduzindo os custos logísticos. Os poliuretanos de dois componentes atingem a cura e sobrevivem a ciclos de autoclave, atendendo às metas de velocidade de linha e vida útil dos conversores. As caixas de papelão dobráveis aproveitam colas de dextrina e amido otimizadas para linhas de alta velocidade, enquanto rótulos e fitas crescem com o impulso em aplicações de rastreamento em cuidados pessoais e farmacêuticos. O uso de selagem aumenta junto com a automação dos centros de atendimento que reduz o desperdício de adesivos. Segmentos especializados como laminação gráfica permanecem estáveis, mas com acréscimo de preço. A mudança de aplicação para embalagens flexíveis de alto valor eleva o preço médio de venda e o perfil de margem em todo o mercado de adesivos para embalagens.

Por Indústria de Uso Final: Comércio Eletrônico Acelera Além dos Líderes Tradicionais

Os conversores de alimentos e bebidas consumiram 45,29% do volume de 2025, mas as encomendas do comércio eletrônico superaram todos os pares com um CAGR de 7,05%. O EVA hot-melt desempenha um papel crucial nas linhas de caixas de alta velocidade, garantindo que passem em rigorosos testes de queda. O setor farmacêutico enfatiza adesivos de barreira estéril e descascáveis que atendem aos padrões ISO 11607. A indústria de cuidados pessoais é impulsionada pela demanda por embalagens recarregáveis, necessitando de rótulos que possam ser removidos sem deixar resíduos. Tanto os bens industriais quanto os de consumo estão migrando para embalagens flexíveis, afastando-se do peso das embalagens rígidas tipo clamshell. Embora os kits de refeição em cadeia fria e os biológicos possam ser modestos em tonelagem, eles comandam um prêmio de preço significativo devido à sua durabilidade criogênica. Há uma tendência notável de transferência de tecnologia entre segmentos, com inovações do comércio eletrônico encontrando seu caminho em embalagens de alimentos. Essa mudança não apenas acelera os ciclos de formulação, mas também fortalece a proposta de valor no mercado de adesivos para embalagens.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico deteve uma participação expressiva de 40,35% em 2025 e crescerá 6,62% ao ano até 2031. Em 2025, a demanda da China aumentou com a implantação de linhas automatizadas, exigindo sistemas hot-melt digitalmente integrados. Impulsionada pelo aumento do consumo de alimentos embalados, a Índia experimentou crescimento, destacado pela adição de capacidade de base aquosa em Gujarat. Japão e Coreia do Sul conquistaram nichos de alto desempenho, optando por rótulos curáveis por UV que fixam em menos de 2 segundos. Enquanto isso, os países da ASEAN desfrutaram de crescimento à medida que as marcas começaram a diversificar seu foco além da China.

Em 2025, a América do Norte representou uma parcela significativa do volume global, impulsionada por avanços na automação de atendimento e uma mudança em direção a embalagens de material único recicláveis. A demanda por hot-melt nos Estados Unidos aumentou, estimulada pela inauguração de novos centros de distribuição. O uso de rótulos especializados nos clusters farmacêuticos de Ontário e Quebec no Canadá está em ascensão, enquanto as iniciativas de nearshoring do México estão impulsionando expansões em Monterrey e Querétaro.

A Europa, detendo uma participação de mercado notável, está testemunhando crescimento apesar de seu status maduro. A Alemanha está na vanguarda da adoção de base biológica, com o lançamento de um adesivo de amido codesenvolvido com conteúdo renovável em 2025. O Reino Unido lida com duplicações de dossiês pós-Brexit, incorrendo em custos adicionais por formulação. Enquanto isso, França e Itália estão capitalizando as exportações de cosméticos de luxo, que cada vez mais demandam rótulos holográficos sensíveis à pressão.

O Brasil liderou a América do Sul, impulsionando o crescimento em 2025, à medida que a adoção de embalagens flexíveis ajudou a mitigar os custos de distribuição nas extensas geografias do continente. O crescimento da Argentina foi amplamente atribuído às embalagens para exportações agrícolas. O Oriente Médio e a África, embora ainda representando uma parcela modesta da demanda global, estão avançando anualmente. Esse crescimento é impulsionado pelos investimentos da Arábia Saudita em segurança alimentar e por um setor de fabricação farmacêutica em expansão na África do Sul. Coletivamente, essas dinâmicas regionais estão fomentando múltiplos nós de crescimento, garantindo a expansão contínua do mercado de adesivos para embalagens.

Cenário Competitivo

O mercado de adesivos para embalagens é moderadamente fragmentado. A H.B. Fuller foca na integração digital, incorporando análises Swift-tak em robôs de centros de atendimento. A 3M explora a demanda por epóxi criogênico para embaladores isolados, enquanto a Dow aproveita o etileno próprio para amortecer as oscilações de matérias-primas. A aquisição pela Arkema do negócio de laminação da Dow em 2024 a posiciona mais próxima dos conversores de alimentos e médicos. Os fornecedores que oferecem painéis de manutenção preditiva, portanto, garantem contratos de vários anos, reforçando vantagens competitivas duráveis dentro do mercado de adesivos para embalagens.

Líderes da Indústria de Adesivos para Embalagens

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Arkema

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: A BASF introduziu adesivos Epotal de base aquosa, desenvolvidos para facilitar a separação de materiais em embalagens à base de PET. A empresa também lançou adesivos para rótulos (acResin) que podiam ser removidos sem deixar resíduos prejudiciais.

- Agosto de 2025: A Sonoco Products Company anunciou que está investindo USD 30 milhões para aumentar sua capacidade de produção de adesivos para embalagens nos Estados Unidos. Este investimento aprimorará as linhas de produção atuais e introduzirá novas.

Escopo do Relatório Global do Mercado de Adesivos para Embalagens

Os adesivos para embalagens são utilizados principalmente para colagem avançada a fim de atender a aplicações exigentes em uma ampla variedade de produtos de mercado de uso final, como caixas e caixas de papelão. Podem ser de diferentes tipos, como os de base aquosa, que são desenvolvidos usando uma combinação de água, polímeros e aditivos.

O mercado de adesivos para embalagens é segmentado com base em tecnologia, química de resina, aplicação, indústria de uso final e geografia. Por Tecnologia, o mercado é segmentado em base aquosa, base solvente e hot-melt. Por Química de Resina, o mercado é segmentado em acrílicos, poliuretanos, acetato de etileno-vinila (EVA), copolímeros em bloco estirênicos e natural/base biológica. Por Aplicação, o mercado é segmentado em embalagens flexíveis, caixas de papelão dobráveis e caixas, rótulos e fitas, selagem e outras aplicações (embalagem de tecidos e toalhas, gráficos e especialidades). Por Indústria de Uso Final, o mercado é segmentado em alimentos e bebidas, farmacêuticos e saúde, cuidados pessoais e cosméticos, bens industriais e de consumo, e atendimento de pedidos no varejo de comércio eletrônico. O relatório também cobre o tamanho do mercado e as previsões para o mercado de adesivos para embalagens em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na receita (USD).

| Base aquosa |

| Base solvente |

| Hot-Melt |

| Acrílicos |

| Poliuretanos |

| Acetato de Etileno-Vinila (EVA) |

| Copolímeros em Bloco Estirênicos |

| Natural/Base Biológica |

| Embalagens Flexíveis |

| Caixas de Papelão Dobráveis e Caixas |

| Rótulos e Fitas |

| Selagem |

| Outras Aplicações (Embalagem de Tecidos e Toalhas, Gráficos e Especialidades) |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Cuidados Pessoais e Cosméticos |

| Bens Industriais e de Consumo |

| Atendimento de Pedidos no Varejo de Comércio Eletrônico |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Base aquosa | |

| Base solvente | ||

| Hot-Melt | ||

| Por Química de Resina | Acrílicos | |

| Poliuretanos | ||

| Acetato de Etileno-Vinila (EVA) | ||

| Copolímeros em Bloco Estirênicos | ||

| Natural/Base Biológica | ||

| Por Aplicação | Embalagens Flexíveis | |

| Caixas de Papelão Dobráveis e Caixas | ||

| Rótulos e Fitas | ||

| Selagem | ||

| Outras Aplicações (Embalagem de Tecidos e Toalhas, Gráficos e Especialidades) | ||

| Por Indústria de Uso Final | Alimentos e Bebidas | |

| Farmacêuticos e Saúde | ||

| Cuidados Pessoais e Cosméticos | ||

| Bens Industriais e de Consumo | ||

| Atendimento de Pedidos no Varejo de Comércio Eletrônico | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de adesivos para embalagens?

O tamanho do mercado de adesivos para embalagens foi de USD 21,91 bilhões em 2026 e está projetado para atingir USD 29,11 bilhões até 2031, registrando um CAGR de 5,85%.

Qual tecnologia detém a maior participação?

Os sistemas de base aquosa lideraram com 57,42% da receita em 2025, impulsionados por regras mais rígidas de COV e benefícios de economia de energia.

Qual segmento de uso final está crescendo mais rapidamente?

O atendimento de pedidos no varejo de comércio eletrônico está avançando a um CAGR de 7,05% graças ao aumento dos volumes de encomendas e aos centros de distribuição automatizados.

Por que os adesivos de base biológica estão ganhando tração?

O compromisso das marcas de aumentar o conteúdo renovável até 2030 está impulsionando os formuladores em direção às resinas de base biológica, que estão crescendo 6,82% ao ano.

Qual região oferece maior potencial de crescimento?

A Ásia-Pacífico representa 40,35% da demanda e está expandindo a um CAGR de 6,62%, liderada pela China e pela Índia.

Página atualizada pela última vez em: