Tamanho e Participação do Mercado de Adesivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

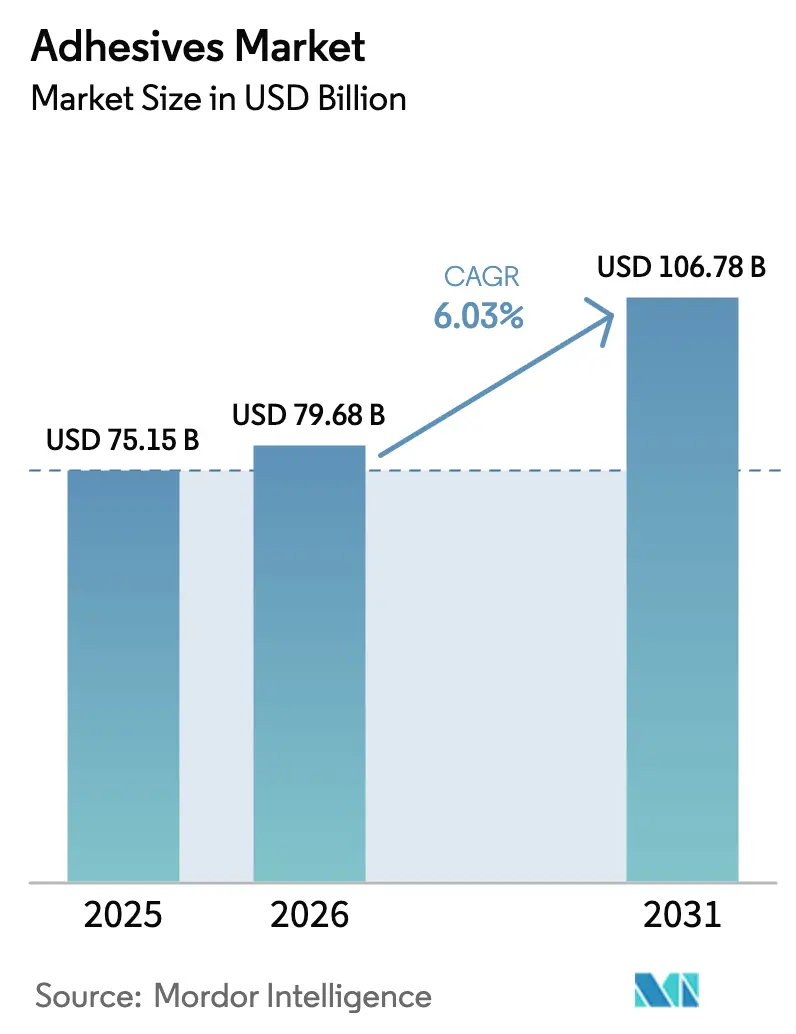

| Tamanho do Mercado (2026) | 79.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 106.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

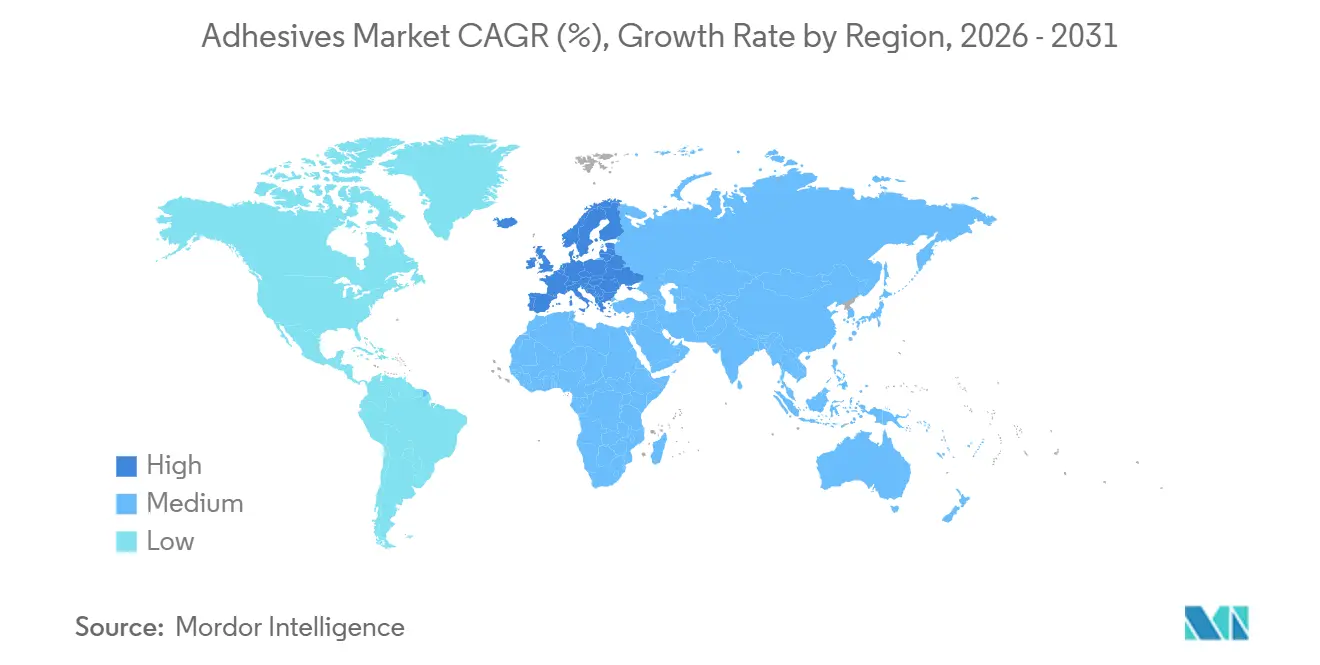

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

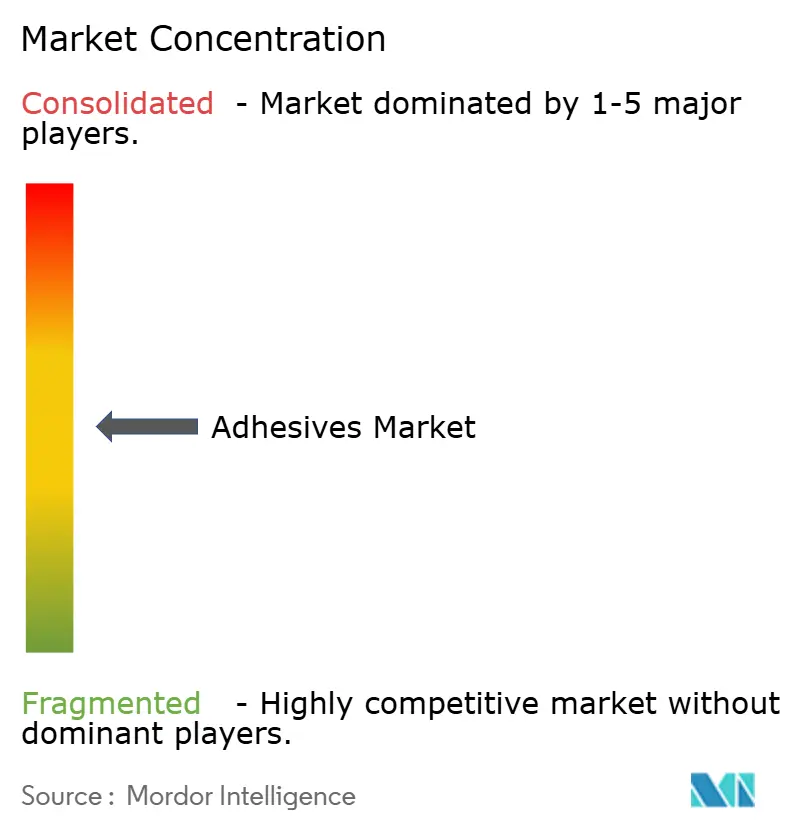

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Adesivos por Mordor Intelligence

O tamanho do Mercado de Adesivos foi avaliado em USD 75,15 bilhões em 2025 e estima-se que cresça de USD 79,68 bilhões em 2026 para atingir USD 106,78 bilhões até 2031, a um CAGR de 6,03% durante o período de previsão (2026-2031). O aumento dos programas de infraestrutura, o redesenho de plataformas de veículos elétricos e limites mais rígidos de compostos orgânicos voláteis (COV) estão redirecionando a demanda de formulações base solvente para formulações base aquosa e reativas. A aproximação da capacidade de monômero acrílico nos Estados Unidos após a tarifa de matérias-primas aromáticas de 2025 está reduzindo os prazos de entrega e aliviando a volatilidade dos preços dos insumos. Os adotantes do setor de embalagens estão acelerando as compras de formulações sem PFAS para atender às normas de contato com alimentos da União Europeia e dos EUA, enquanto os fabricantes automotivos estão especificando epóxis estruturais e poliuretanos para aliviar o peso de veículos elétricos a bateria e ampliar a autonomia de condução. As ferramentas de formulação com inteligência artificial (IA) agora simulam a cinética de cura em milhares de combinações de resinas, reduzindo os ciclos de desenvolvimento em até 70% e diminuindo as barreiras de custo para a colagem personalizada.

Principais Conclusões do Relatório

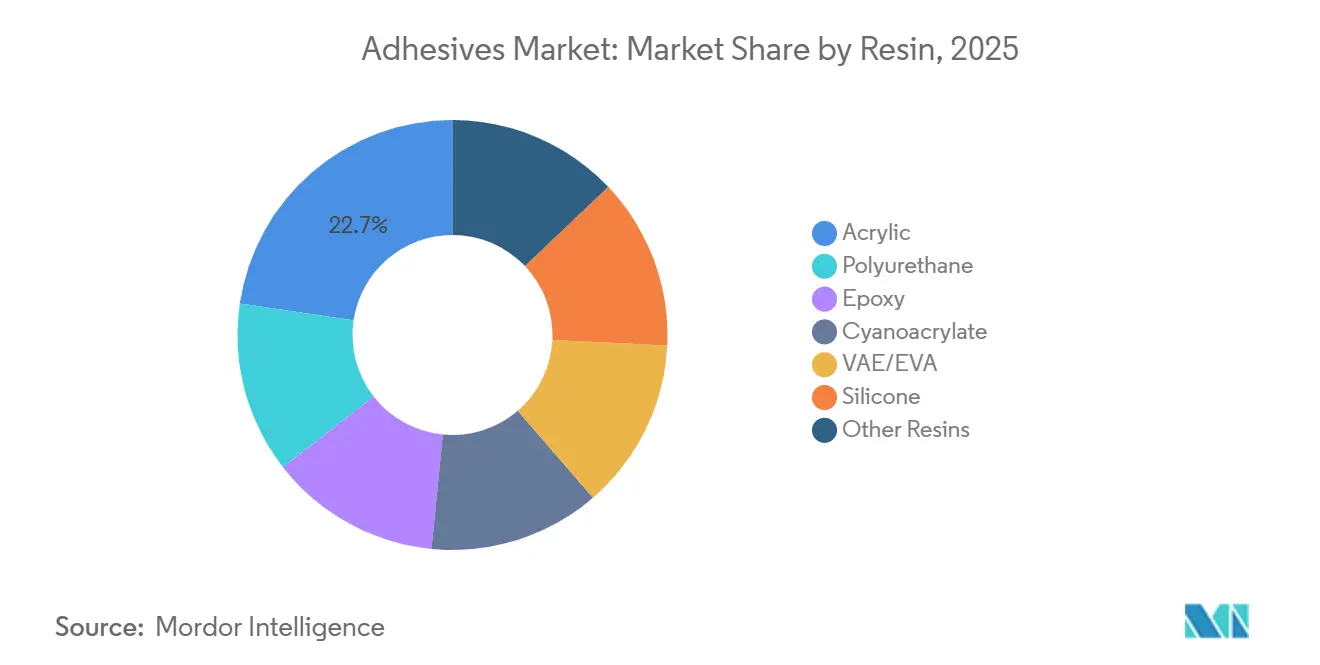

- Por resina, os acrílicos detinham 22,66% da participação do mercado de adesivos em 2025; as formulações de acetato de vinila-etileno (VAE/EVA) têm previsão de crescimento a um CAGR de 6,33% até 2031.

- Por tecnologia, os sistemas base aquosa capturaram 42,32% do tamanho do mercado de adesivos em 2025, enquanto o hot-melt é a tecnologia de crescimento mais rápido, com CAGR de 6,67% até 2031.

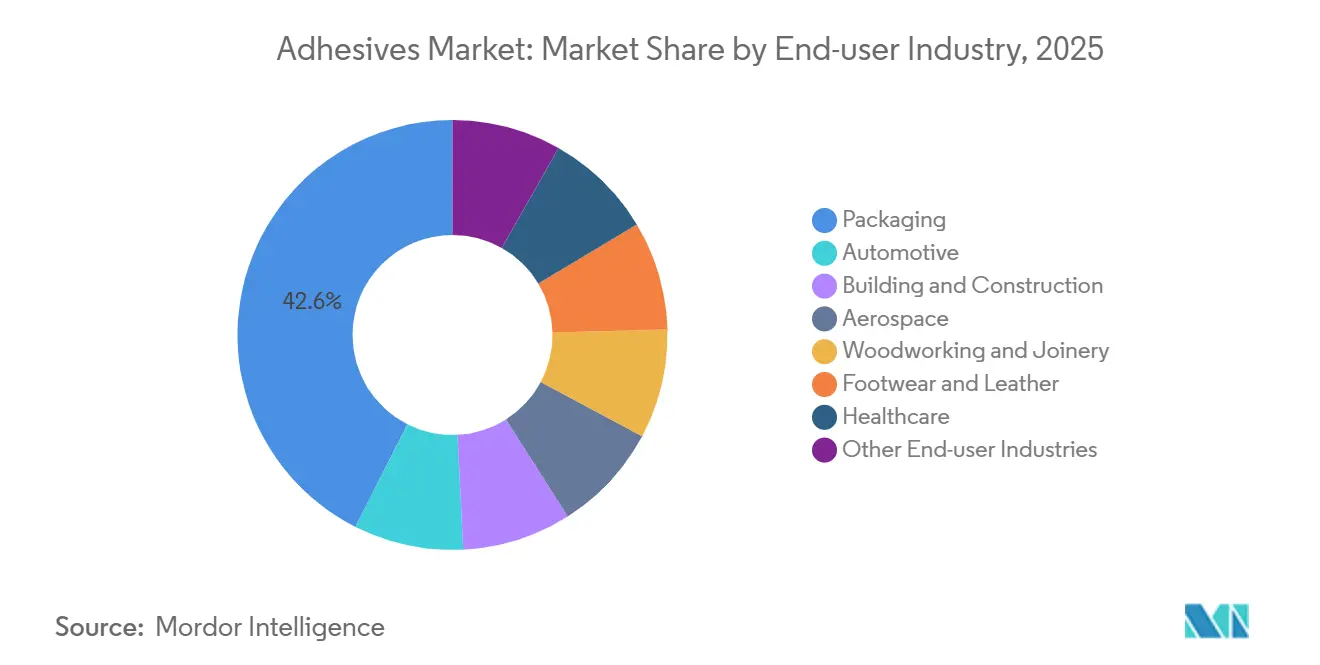

- Por indústria do usuário final, a embalagem liderou com 42,56% da participação do mercado de adesivos em 2025; o setor automotivo tem projeção de expansão a um CAGR de 6,31% até 2031.

- Por geografia, a Ásia-Pacífico representou 36,41% do tamanho do mercado de adesivos em 2025, enquanto a Europa registra o maior crescimento projetado, com CAGR de 6,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesivos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de expansão global da construção aumentando o consumo de adesivos estruturais e para pisos | +1.80% | Mundial, liderado pela Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Redução de peso e plataformas de veículos elétricos acelerando a penetração de adesivos automotivos | +1.50% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Otimização de formulação orientada por IA reduzindo os prazos e custos de P&D | +0.90% | Global | Curto prazo (≤ 2 anos) |

| Aproximação do fornecimento de monômero acrílico nos Estados Unidos | +0.60% | América do Norte | Médio prazo (2-4 anos) |

| Créditos regulatórios de adesivos de base biológica estimulando a adoção a preço premium | +0.70% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Expansão Global da Construção Aumentando o Consumo de Adesivos Estruturais e para Pisos

Iniciativas de infraestrutura financiadas pelo governo na América do Norte, Ásia-Pacífico e Oriente Médio têm impulsionado a adoção de adesivos estruturais de poliuretano e acrílico no mercado de adesivos para aplicações envolvendo aço, concreto e materiais compostos. Nos Estados Unidos, o financiamento federal de USD 110 bilhões para pontes e rodovias promoveu o uso de sistemas de metacrilato de metila de cura rápida, valorizados pela capacidade de suportar ciclos de congelamento e descongelamento[1]Departamento de Transportes dos Estados Unidos, "Alocações de Investimento em Infraestrutura," transportation.gov . Enquanto isso, o orçamento fiscal 2024-2025 da Índia para transporte urbano e habitação impulsionou a demanda por adesivos para cerâmica VAE/EVA com baixo teor de COV[2]Ministério das Finanças do Governo da Índia, "Orçamento 2024-2025," indiabudget.gov.in . Na Arábia Saudita, projetos de grande escala como o NEOM utilizaram selantes de silicone e poliuretano projetados para suportar temperaturas ambiente superiores a 50°C. Além disso, licitações do setor público na Europa exigiram selantes em conformidade com a ISO 11600, impulsionando uma transição para químicas à base de água e reativas que atendem às regulamentações de COV. Em conjunto, esses programas aumentaram a demanda por adesivos que reduzem o tempo de instalação, melhoram a integridade estrutural e apoiam metas de construção sustentável.

Redução de Peso e Plataformas de Veículos Elétricos Acelerando a Penetração de Adesivos Automotivos

Os veículos elétricos a bateria (VEBs) consomem uma quantidade significativa de adesivo estrutural por unidade, o dobro da quantidade utilizada em veículos de combustão interna, criando uma forte demanda no setor de adesivos. Isso se deve à impossibilidade de soldar por pontos painéis de alumínio e fibra de carbono. Por exemplo, o Polestar 5 emprega estruturas espaciais de alumínio coladas, reduzindo consideravelmente a massa e ampliando a autonomia com uma única carga. Os principais fabricantes de equipamentos originais (OEMs) estão recorrendo às químicas de epóxi e poliuretano, garantindo alta resistência ao cisalhamento e resiliência contra ciclos térmicos de baixas a altas temperaturas. Com a União Europeia exigindo a reciclabilidade dos veículos até 2027, os formuladores estão inovando com adesivos termicamente reversíveis que podem ser descolados em temperaturas elevadas, simplificando a separação de materiais. Essas mudanças no setor sinalizam uma trajetória de crescimento robusta para a colagem automotiva nos próximos anos.

Otimização de Formulação Orientada por IA Reduzindo os Prazos de P&D e os Custos de Colagem Personalizada

Modelos de aprendizado de máquina, treinados com décadas de dados de formulação, agora preveem viscosidade, tempo em aberto e resistência após cura com alta precisão no setor de adesivos. Esse avanço reduziu significativamente os ciclos de desenvolvimento em relação ao prazo tradicional para uma duração muito mais curta. Em 2025, um fornecedor global, aproveitando a implantação de um gêmeo digital, avaliou inúmeras permutações de resinas, acelerando a eliminação de PFAS, uma façanha que anteriormente dependia de tentativa e erro demorada em laboratório. A Dow, em 2026, introduziu uma ferramenta de inteligência artificial que prevê a resistência ao descascamento para hot-melts de poliuretano. Essa inovação permite que os clientes pulem as plantas-piloto e passem diretamente para a produção. Enquanto isso, formuladores menores estão recorrendo a bibliotecas de código aberto para aprimorar emulsões VAE à base de bio. No entanto, a escassez de químicos de polímeros com conhecimento em dados está dificultando a escalabilidade imediata.

Créditos Regulatórios de Adesivos de Base Biológica Estimulando a Adoção a Preço Premium

A Diretiva de Energias Renováveis da Europa e o Padrão de Combustível de Baixo Carbono da Califórnia incentivam o conteúdo certificado de adesivos de base biológica por meio de créditos negociáveis. Esses créditos ajudam a compensar o prêmio de preço associado aos graus petroquímicos. Os hot-melts Loctite Liofol da Henkel, com alto teor de carbono renovável e selos USDA BioPreferred, permitem que os proprietários de marcas contabilizem reduções de emissões de Escopo 3. No entanto, com a capacidade de fermentação limitada a uma quantidade restrita anualmente, o fornecimento tem sido restrito a setores de alto valor, como embalagens flexíveis e dispositivos médicos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das regulamentações de COV e produtos químicos restringindo as vendas de adesivos base solvente | -1.20% | Europa, América do Norte, China, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Escassez global de formuladores seniores de adesivos desacelerando os ciclos de comercialização | -0.60% | Global | Médio prazo (2-4 anos) |

| Preocupações toxicológicas com nanossegurança para adesivos híbridos reativos | -0.30% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Regulamentações de COV e Produtos Químicos Restringindo as Vendas de Adesivos Base Solvente

Em 2024, a Europa adicionou diclorometano e NMP à sua Lista de Autorização REACH, determinando a eliminação gradual desses solventes tradicionais até 2027. Em 2025, o distrito de Qualidade do Ar da Costa Sul da Califórnia reduziu os limites de COV para adesivos arquitetônicos, instituindo efetivamente uma proibição dos cimentos de contato tradicionais. Enquanto isso, a China estabeleceu um limite de COV em adesivos para embalagens sob a norma GB 38507-2020. Essas regulamentações coletivas reduziram a participação dos produtos base solvente, direcionando os formuladores para alternativas base aquosa, hot-melt e reativas. Embora algumas aplicações tenham recorrido à acetona e ao acetato de etila de evaporação mais rápida para conformidade, essa mudança ocorreu ao custo de menor tempo em aberto e resistência de colagem.

Preocupações Toxicológicas com Nanossegurança para Adesivos Híbridos Reativos

Embora aditivos como sílica, nanotubos de carbono e óxido de grafeno possam aumentar a resistência ao cisalhamento, eles também levantam preocupações sobre inalação e exposição cutânea. Sob as regulamentações REACH da UE, cada nanoforma é agora reconhecida como uma substância separada, levando a custos de dossiê e um tempo de preparação que se estende por anos. Nos EUA, a Lei de Controle de Substâncias Tóxicas (TSCA) exige notificações adicionais de pré-fabricação especificamente para materiais em nanoescala. Pesquisas publicadas em periódicos revisados por pares identificaram certas partículas atravessando a barreira hematoencefálica, intensificando as demandas por regulamentações mais rígidas de exposição ocupacional. Embora o encapsulamento de nanopartículas em matrizes poliméricas possa mitigar os riscos de exposição a partículas livres, isso simultaneamente complica o processo e eleva os custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: A Versatilidade do Acrílico Ancora a Participação de Mercado

Os adesivos acrílicos representaram 22,66% da receita de 2025, refletindo amplo uso em embalagens, construção e colagem automotiva. Enquanto isso, os sistemas VAE/EVA têm projeção de manter um CAGR de 6,33% até 2031, impulsionados por embalagens flexíveis e aplicações de cerâmica, equilibrando acessibilidade com redução do teor de COV. Nos setores automotivo e de calçados, os graus de poliuretano são preferidos por suas propriedades superiores de alongamento. As silicones de alta temperatura mantiveram seu nicho em juntas de motor e encapsulamento de sensores, enquanto as químicas de epóxi permanecem essenciais na colagem de compósitos aeroespaciais, particularmente onde os requisitos de alto cisalhamento e resistência a combustíveis são críticos. Além disso, os cianoacrilatos continuam a ver maior uso em dispositivos médicos e eletrônicos de consumo devido às suas capacidades de fixação instantânea.

As emulsões acrílicas à base de água agora dominam o mercado de adesivos, substituindo os graus à base de solvente devido às rigorosas regulamentações de COV. As vias bio-acrílicas aprimoraram os esforços de sustentabilidade, beneficiando-se de programas de apoio na Europa e na Califórnia. No setor de calçados, os hot-melts reativos de poliuretano estão substituindo cada vez mais os cimentos de contato à base de solvente, eliminando a necessidade de ventilação dispendiosa. Os epóxis incorporando epicloridrina à base de bio fortaleceram suas credenciais ecológicas sem sacrificar o desempenho. Por fim, os sistemas acrílicos curados por UV estão ganhando terreno no setor eletrônico, desafiando os cianoacrilatos ao eliminar o efeito de névoa e reduzir significativamente os tempos de montagem.

Por Tecnologia: Dominância Base Aquosa Desafiada pelo Avanço do Hot-Melt

As plataformas à base de água controlaram 42,32% do faturamento de 2025, impulsionadas pelo uso em construção, marcenaria e fitas autoadesivas. As formulações hot-melt, no entanto, estão crescendo mais rapidamente a um CAGR de 6,67% até 2031, à medida que os centros de distribuição buscam redução do tempo de ciclo e economia de energia. Notavelmente, os hot-melts de poliuretano e poliolefina podem fixar caixas em menos de 10 segundos e operar em temperaturas de pot reduzidas, reduzindo drasticamente os custos de energia da linha. Nos setores automotivo e aeroespacial, as tecnologias reativas, como epóxis de dois componentes, poliuretanos e polímeros modificados com silano, são preferidas pela capacidade de fornecer integridade estrutural sem a necessidade de fixadores mecânicos. Além disso, as químicas curadas por UV, um mercado de nicho em 2023, utilizam lâmpadas LED para colagem instantânea de eletrônicos e dispositivos médicos, mantendo uma carga térmica mínima.

À medida que os limites de COV se tornam mais rígidos no setor de adesivos, a participação dos produtos à base de solvente diminuiu ao longo dos anos. Em resposta, os formuladores estão desenvolvendo misturas ricas em acetona que atendem às regulamentações, embora ao custo do tempo em aberto. Enquanto os graus à base de água continuam liderando em pisos e marcenaria devido à sua janela estendida de tempo em aberto para reposicionamento, os hot-melts reativos de secagem mais rápida estão capturando cada vez mais participação de mercado, especialmente onde a velocidade da linha de esteira é priorizada em relação à latência.

Por Indústria do Usuário Final: Embalagem Lidera, Automotivo Acelera

A embalagem absorveu 42,56% da demanda global em 2025, impulsionada por embalagens flexíveis para alimentos e caixas de e-commerce. Os conversores estão recorrendo a graus base aquosa sem PFAS e de baixa migração para cumprir o Regulamento UE 10/2011 e as normas de contato com alimentos da Agência de Alimentos e Medicamentos dos EUA. O consumo de adesivos automotivos tem previsão de registrar o maior crescimento, com CAGR de 6,31% até 2031, com o aumento da produção de VEBs e as exigências de redução de peso. Cada pacote de baterias depende de epóxis e poliuretanos termicamente condutores para colagem e isolamento. O estímulo global à infraestrutura está impulsionando a demanda por adesivos para construção, que utilizam graus de poliuretano e acrílico de alto módulo para painéis de fachada e pisos. Embora as aplicações aeroespaciais possam ser menores em volume, elas exigem preços premium para sistemas de epóxi e poliuretano devido à rigorosa certificação da Administração Federal de Aviação/Agência Europeia para a Segurança da Aviação. O panorama de demanda é ainda enriquecido pela área da saúde, marcenaria, calçados e eletrônicos, todos buscando soluções especializadas biocompatíveis, com baixo teor de formaldeído e de fixação instantânea.

Análise Geográfica

A Ásia-Pacífico deteve 36,41% da receita de 2025, impulsionada pela robusta montagem de eletrônicos da China e pelo ambicioso orçamento de infraestrutura da Índia para 2024-2025. Os limites de COV chineses em adesivos para embalagens estão impulsionando uma mudança em direção a soluções hot-melt e à base de água. Enquanto isso, as expansões de silício no Japão e na Coreia do Sul estão atendendo às crescentes demandas de baterias para veículos elétricos e aplicações de chips. As nações do Sudeste Asiático, lideradas pelo Vietnã e pela Tailândia, estão aproveitando a oportunidade à medida que as capacidades de embalagem flexível migram da China, levando a um aumento no consumo de emulsões VAE.

A Europa tem projeção de crescer mais rapidamente a um CAGR de 6,42% até 2031 no setor de adesivos, à medida que as políticas do Pacto Verde exigem soluções de economia circular. O Regulamento de Veículos em Fim de Vida reformulado está destacando os adesivos com design para descolagem. Os fornecedores que oferecem sistemas termicamente reversíveis têm a ganhar uma vantagem significativa de pioneirismo. Aquisições notáveis, como a aquisição da Stahl pela Henkel e a aquisição da Akkim pela Sika, estão ampliando os portfólios para couro, fachadas e substratos de construção no Oriente Médio, consolidando sua dominância regional.

A América do Norte está capitalizando sobre uma lei de infraestrutura e uma tarifa sobre aromáticos no setor de adesivos. A lei de infraestrutura está estimulando uma maior demanda por epóxis estruturais, especialmente para restaurações de pontes. Concomitantemente, a tarifa sobre aromáticos está incentivando o estabelecimento de plantas domésticas de monômero acrílico, levando à redução dos prazos de entrega e à estabilização dos preços de matérias-primas. No Canadá, os incentivos para habitação sustentável estão impulsionando um aumento na demanda por poliuretanos com baixo teor de COV. Simultaneamente, o crescente corredor automotivo do México está atraindo expansões de capacidade de adesivos dos gigantes do setor Henkel e Sika, com o objetivo de atender aos OEMs próximos. A América do Sul, embora partindo de uma base menor, está testemunhando crescimento impulsionado principalmente por melhorias na construção no Brasil, mesmo que a volatilidade macroeconômica modere os gastos de capital. No Oriente Médio, projetos ambiciosos como a megacidade NEOM e a Expo Riade 2030 estão alimentando um maior consumo de poliuretanos e silicones. Enquanto isso, o mercado emergente da África está encontrando seu espaço, com tração notável nos setores de mineração e construção da África do Sul.

Cenário Competitivo

O mercado de adesivos é moderadamente fragmentado. Henkel, Sika, 3M, H.B. Fuller e Dow juntos respondem por uma parcela significativa da receita do mercado, deixando amplas oportunidades para concorrentes regionais ou à base de bio. Em fevereiro, a Henkel adquiriu a Stahl para fortalecer seu segmento de revestimentos especiais e adesivos para couro. Anteriormente, em janeiro, a Henkel aprofundou seu foco em fitas para eletrônicos com a aquisição da ATP Adhesive Systems. Além disso, em outubro do ano passado, a Henkel fez parceria com a Dow para codesenvolver hot-melts usando polióis à base de bio, um movimento que os qualifica para créditos de carbono da Califórnia.

A Sika está prestes a finalizar seu acordo com a Akkim, um movimento que fortaleceria sua posição no Oriente Médio no mercado de adesivos. Tanto a Sika quanto a Akkim estão buscando conformidade com a ISO 11600 e explorando químicas termicamente reversíveis, estratégias voltadas para garantir licitações e contratos de construção do setor público e na economia circular automotiva no setor de adesivos. A Dow está sinalizando sua intenção de se proteger contra riscos tarifários com sua nova linha de ácido acrílico em Freeport, demonstrando um movimento em direção à integração vertical. Enquanto isso, o projeto-piloto da LG Chem para ácido bio-acrílico, operacional desde o segundo trimestre do ano passado, posiciona o gigante coreano como um potencial disruptor no âmbito dos adesivos para embalagens sustentáveis.

Players regionais como a Pidilite da Índia e a Aica Kogyo do Japão estão capitalizando sobre distribuição e serviços locais, conquistando com sucesso clientes de médio porte na construção e marcenaria no mercado de adesivos. Os principais fornecedores estão agora padronizando kits de ferramentas de formulação baseados em inteligência artificial, acelerando o lançamento de produtos sem PFAS. A Henkel, por exemplo, possui uma biblioteca de gêmeos digitais capaz de simular milhares de pares de resinas, uma capacidade que reduz significativamente as despesas tradicionais de laboratório. Desde 2024, houve um aumento notável nos depósitos de patentes para poliuretanos termicamente reversíveis, cruciais para as próximas regulamentações de Veículos em Fim de Vida da UE, com Henkel, Sika e Dow emergindo como líderes. No entanto, os altos custos associados a certificações e conformidade com COV apresentam obstáculos significativos, particularmente para novos entrantes menores no mercado de adesivos.

Líderes da Indústria de Adesivos

-

3M

-

H.B. Fuller Company

-

Henkel AG & Co. KGaA

-

Sika AG

-

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Sika finalizou um acordo para adquirir a Akkim, um dos principais fabricantes turcos de adesivos e selantes. Essa aquisição fortalece a posição da Sika no mercado global de adesivos e selantes, criando oportunidades significativas de crescimento por meio de uma rede de distribuição ampliada e maior alcance geográfico.

- Janeiro de 2026: A Henkel finalizou um acordo para adquirir a ATP Adhesive Systems, uma empresa com sede na Suíça, da Arsenal Capital Partners. A ATP Adhesive Systems é reconhecida por sua expertise em fitas especiais de alto desempenho base aquosa, atendendo a uma ampla gama de mercados finais, incluindo automotivo, eletrônico, médico, construção civil e aplicações gráficas.

Escopo do Relatório Global do Mercado de Adesivos

Adesivos são substâncias que unem ou colam duas ou mais superfícies entre si ao aderir a elas. São um tipo de material que proporciona coesão entre diferentes substratos, criando uma ligação durável e frequentemente permanente. Os adesivos são utilizados em diversas aplicações, desde o uso doméstico cotidiano até processos industriais e tecnológicos.

O mercado de adesivos é segmentado por resina, tecnologia, indústria do usuário final e geografia. Por resina, o mercado é segmentado em poliuretano, epóxi, acrílico, silicone, cianoacrilato, VAE/EVA, silicone e outras resinas. Por tecnologia, o mercado é segmentado em adesivos base aquosa, base solvente, reativos, hot-melt e curados por UV. Por indústria do usuário final, o mercado é segmentado em construção civil, embalagem, automotivo, aeroespacial, marcenaria e carpintaria, calçados e couro, saúde e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para adesivos em 22 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Poliuretano |

| Epóxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicone |

| Outras Resinas |

| Base Aquosa |

| Base Solvente |

| Reativo |

| Hot-Melt |

| Adesivos Curados por UV |

| Construção Civil |

| Embalagem |

| Automotivo |

| Aeroespacial |

| Marcenaria e Carpintaria |

| Calçados e Couro |

| Saúde |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Malásia | |

| Singapura | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Resina | Poliuretano | |

| Epóxi | ||

| Acrílico | ||

| Cianoacrilato | ||

| VAE/EVA | ||

| Silicone | ||

| Outras Resinas | ||

| Por Tecnologia | Base Aquosa | |

| Base Solvente | ||

| Reativo | ||

| Hot-Melt | ||

| Adesivos Curados por UV | ||

| Por Indústria do Usuário Final | Construção Civil | |

| Embalagem | ||

| Automotivo | ||

| Aeroespacial | ||

| Marcenaria e Carpintaria | ||

| Calçados e Couro | ||

| Saúde | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Malásia | ||

| Singapura | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias do usuário final consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos Base Aquosa, Base Solvente, Reativo, Hot-Melt e Curado por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot-Melt | Os adesivos hot-melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados ao serem aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo Base Solvente | Os adesivos base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo Base Aquosa | Os adesivos base aquosa utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles são fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de suportar a desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Relocalização doméstica e repatriação de produção são outros termos utilizados. A deslocalização, prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, negando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas gradualmente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura