Tamanho e Participação do Mercado de Adesivos para Flocagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos para Flocagem por Mordor Intelligence

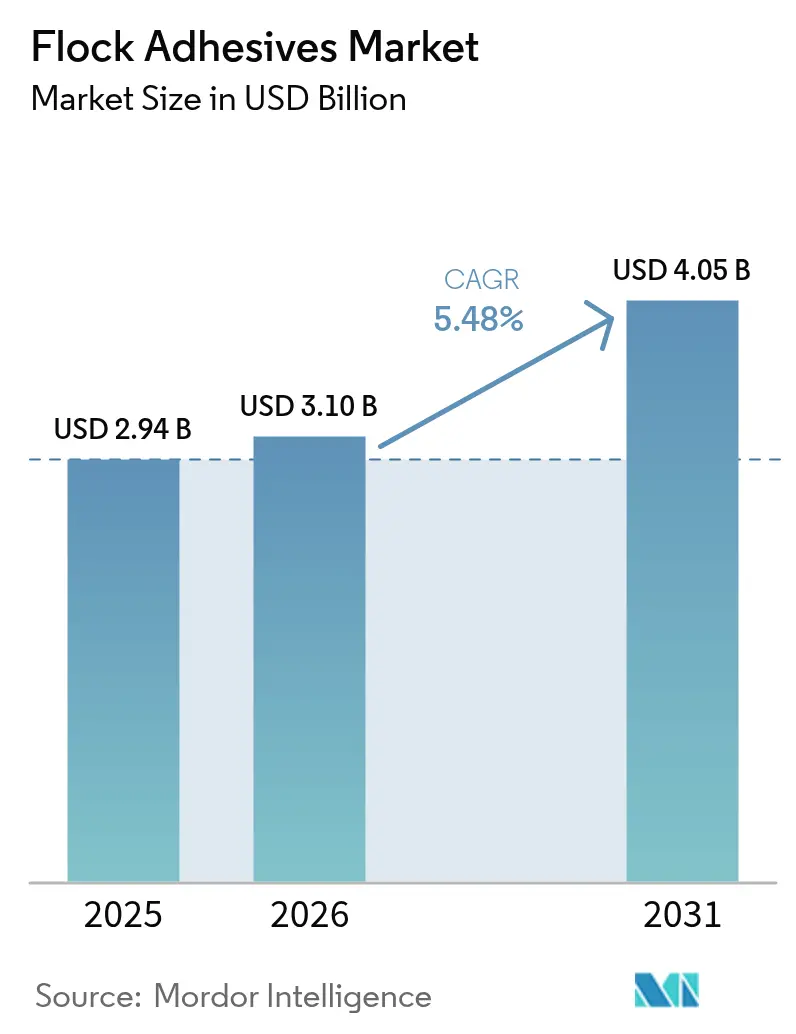

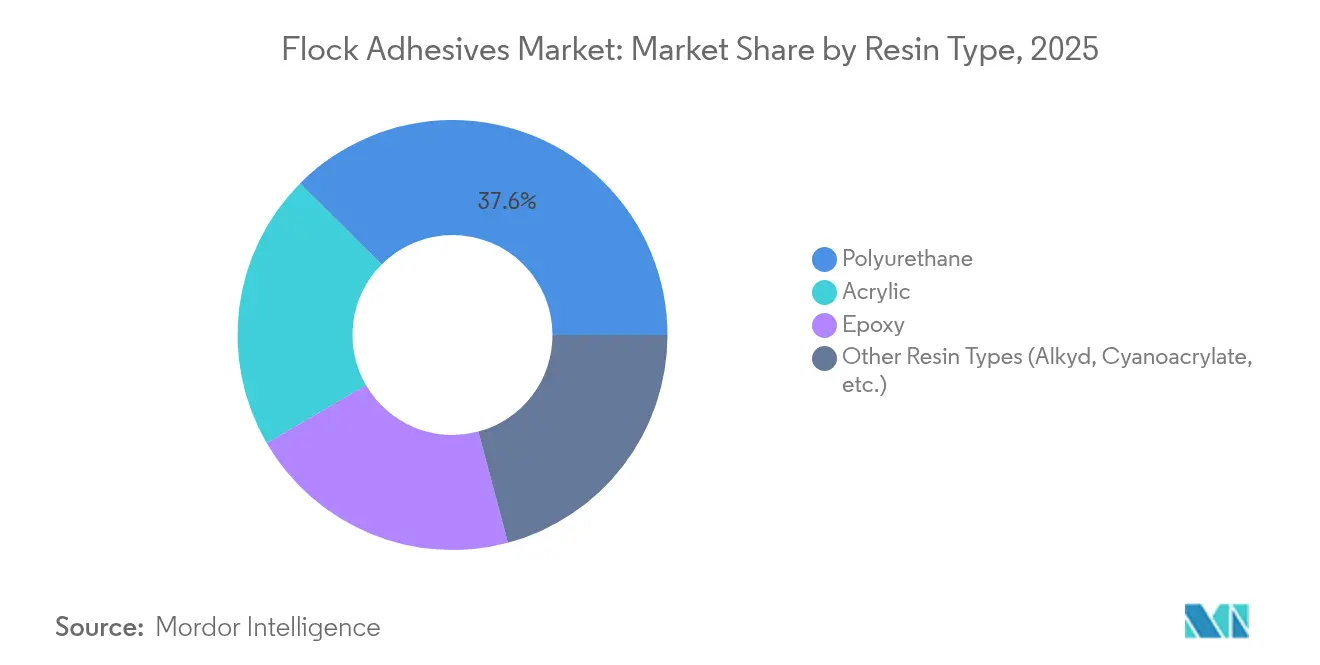

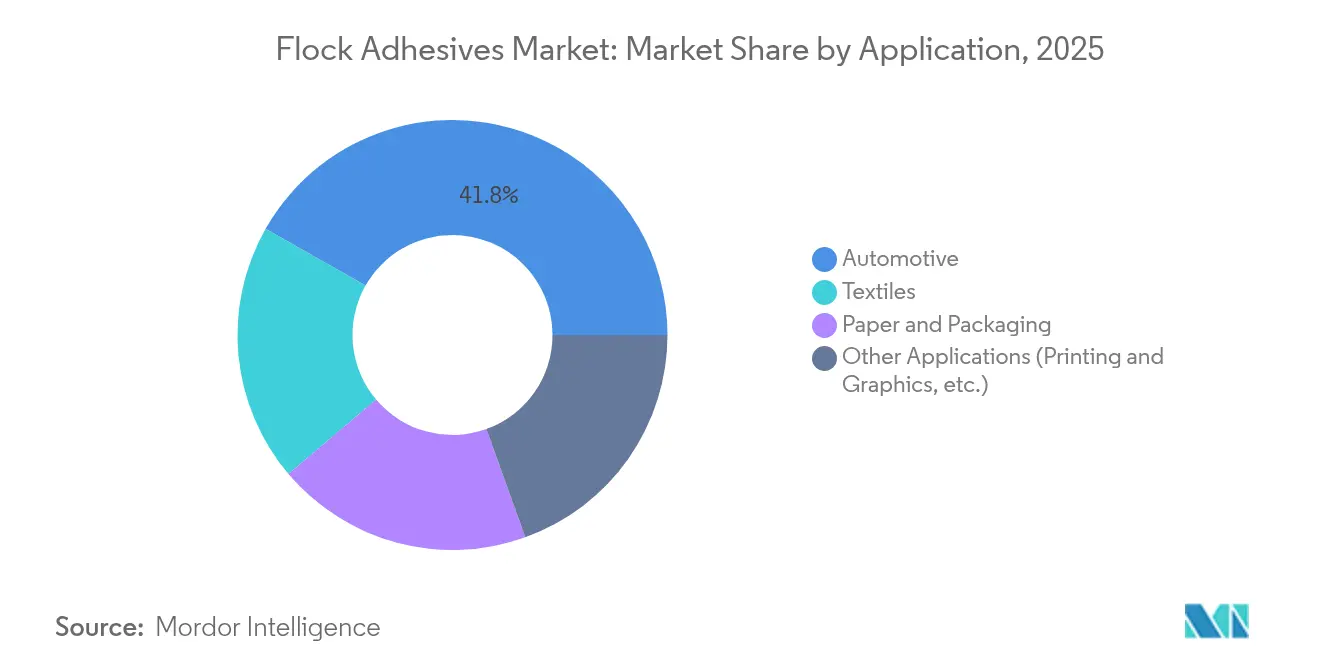

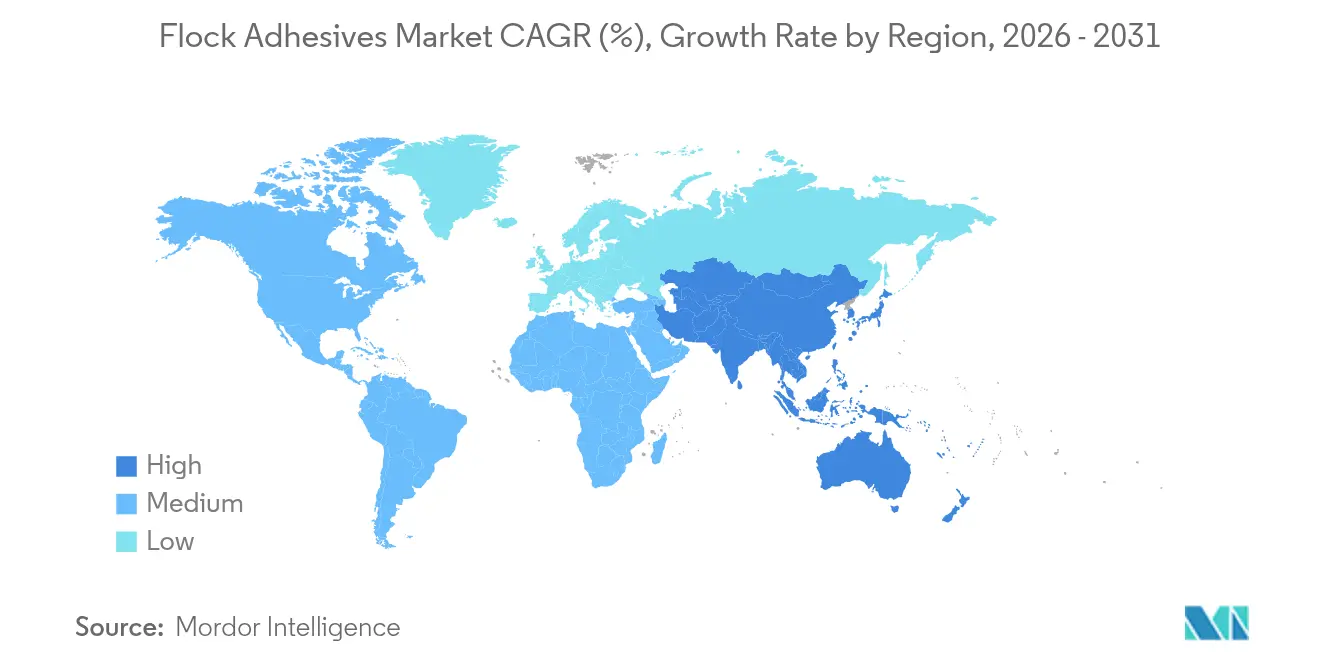

O tamanho do Mercado de Adesivos para Flocagem foi avaliado em USD 2,94 bilhões em 2025 e estima-se que cresça de USD 3,1 bilhões em 2026 para atingir USD 4,05 bilhões até 2031, a um CAGR de 5,48% durante o período de previsão (2026-2031). O crescimento está ancorado na demanda por interiores automotivos, acelerado pela crescente produção de veículos elétricos (VE), e reforçado por requisitos de embalagens premium que enfatizam estética de toque suave e funcionalidade térmica. As mudanças regulatórias em direção a formulações à base de água e sem COV estão impulsionando a rápida reformulação de produtos, especialmente à medida que a União Europeia restringe os diisocianatos e a China endurece os limites de emissões internas. As aplicações automotivas representam a maior fatia do mercado de adesivos para flocagem, com 42,56% em 2024, e também se expandem mais rapidamente, a um CAGR de 6,42%, sublinhando o duplo papel do segmento como base de volume e motor de inovação. A Ásia-Pacífico mantém a liderança geográfica com 51,84% de participação em 2024 e uma perspectiva de CAGR de 6,19% até 2030, beneficiando-se de parques de fabricação automotiva concentrados e da expansão da capacidade de baterias para VE. Enquanto isso, os sistemas de resina de poliuretano dominam com 38,19% de participação, mas as formulações "outras" exibem o CAGR mais forte de 6,65%, à medida que os formuladores se voltam para alternativas acrílicas, epóxi e não isocianato para se manterem à frente da regulamentação vigente.

Principais Conclusões do Relatório

- Por tipo de resina, o poliuretano liderou com 37,55% da participação do mercado de adesivos para flocagem em 2025, enquanto outros tipos de resina devem registrar o maior CAGR de 6,53% até 2031.

- Por aplicação, o segmento automotivo capturou 41,78% da participação do tamanho do mercado de adesivos para flocagem em 2025 e deve avançar a um CAGR de 6,18% entre 2026-2031.

- Por geografia, a Ásia-Pacífico respondeu por 51,20% da participação do mercado de adesivos para flocagem em 2025, enquanto a mesma região deve se expandir a um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesivos para Flocagem

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por tecidos revestidos e produtos de acabamento de luxo | +1.2% | Global, com segmentos premium na América do Norte e Europa | Médio prazo (2-4 anos) |

| Peças de interior de veículos leves e de baixo carbono impulsionam a adoção | +1.8% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mudança regulatória em direção a formulações à base de água / sem COV | +1.1% | Global, liderado pelas regulamentações da UE e da China | Curto prazo (≤ 2 anos) |

| Revestimentos de gestão térmica flocados em pacotes de baterias de veículos elétricos | +0.9% | Polos de fabricação de VE na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Estética premium de unboxing em embalagens de eletrônicos de consumo | +0.4% | Global, concentrado nos mercados de eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Tecidos Revestidos e Produtos de Acabamento de Luxo

Fabricantes automotivos e de artigos de luxo estão intensificando o uso de materiais flocados para sinalizar qualidade elevada. Peças de cabine, como painéis, pilares e bandejas de armazenamento, ganham uma sensação aveludada que melhora a aderência e reduz o ruído de vibração. Fabricantes de embalagens premium adotam a mesma tecnologia para que caixas de joias ou estojos de smartphones transmitam exclusividade desde o primeiro toque. O aprimoramento tátil sustenta preços de varejo mais elevados e fortalece a diferenciação de marca. Em conjunto, esses fatores se traduzem em uma base de demanda mais ampla e estável para adesivos para flocagem[1]Henkel AG & Co. KGaA, "Tendências de Interiores de Toque Suave," henkel.com.

Peças de Interior de Veículos Leves e de Baixo Carbono Impulsionam a Adoção

Os fabricantes de automóveis estão substituindo fixadores pesados por painéis compostos colados com adesivo para reduzir gramas em cada modelo. Os adesivos para flocagem fixam plásticos finos e laminados de tecido, atendendo aos testes de impacto, vibração e durabilidade. As reduções de massa estendem diretamente a autonomia dos VE, uma métrica acompanhada de perto por consumidores e reguladores. As linhas de montagem também se beneficiam, pois menos clipes e parafusos reduzem os tempos de ciclo e simplificam a reciclagem. À medida que a eletrificação se expande, o argumento de redução de peso mantém as soluções de flocagem nas listas de engenharia.

Mudança Regulatória em Direção a Formulações à Base de Água / Sem COV

A União Europeia agora restringe os níveis de diisocianato e exige treinamento adicional para trabalhadores acima de 0,1% de teor, enquanto a China impõe limites mais baixos de emissões internas. Essas políticas impulsionam os formuladores em direção a dispersões acrílicas, poliuretanos não isocianato e outros sistemas de baixo solvente. As marcas que reformulam cedo ganham vantagem de conformidade em licitações globais de fornecimento. Os usuários finais se beneficiam de ambientes de trabalho mais seguros e rótulos de produtos mais ecológicos. As mudanças regulatórias, portanto, atuam como catalisador de crescimento para adesivos para flocagem de próxima geração.

Revestimentos de Gestão Térmica Flocados em Pacotes de Baterias de Veículos Elétricos

Os módulos de bateria aquecem e requerem barreiras que dissipem o calor, mas bloqueiem curtos-circuitos elétricos. Fibras curtas ancoradas por adesivos especiais criam uma camada isolante, porém condutora, nas carcaças das células. O material também deve sobreviver a testes de segurança contra incêndio e longos ciclos de vibração. Como os requisitos de desempenho são elevados, os fabricantes de automóveis pagam preços premium por formulações comprovadas. Cada novo lançamento de VE, portanto, amplia o pool de valor para fornecedores de flocagem focados em aplicações térmicas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas de isocianato e acrilato | -0.8% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Endurecimento das regulamentações de emissão de solventes | -0.6% | Jurisdições regulatórias da UE e América do Norte | Médio prazo (2-4 anos) |

| Concorrência de texturização a laser e acabamentos alternativos | -0.4% | Segmentos automotivos premium globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas de Isocianato e Acrilato

Os fabricantes de adesivos dependem de derivados petroquímicos cujos custos oscilam com choques no petróleo e na cadeia de suprimentos. O excesso recente de oferta de ácido metacrílico provocou uma queda de preço de 12%, apenas para que os produtores de resina impusessem aumentos acentuados semanas depois. Contratos de preço fixo de longo prazo com montadoras automotivas limitam a capacidade de repassar sobretaxas. Os formuladores menores são especialmente vulneráveis porque carecem de escala de hedge e portfólios diversificados. A incerteza de margem desencoraja investimentos ousados em capacidade durante períodos turbulentos.

Endurecimento das Regulamentações de Emissão de Solventes

A UE limitará o formaldeído a 0,062 mg/m³ no interior dos veículos a partir de agosto de 2026, exigindo extensos testes laboratoriais e documentação. A reformulação para eliminar solventes de alto COV pode alterar a resistência de adesão, a resistência ao envelhecimento e a velocidade de cura. Os gastos adicionais com P&D afetam a lucratividade mesmo antes que os novos graus cheguem ao mercado. Atrasos na aprovação regulatória podem criar lacunas de fornecimento que os usuários finais devem suprir com substitutos. Consequentemente, o conjunto de regras impõe tanto despesas diretas quanto atrito no ciclo de vendas ao setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Poliuretano Enfrenta Pressão Regulatória

O poliuretano capturou 37,55% da participação do mercado de adesivos para flocagem em 2025, impulsionado pela ampla compatibilidade com substratos automotivos e forte resiliência térmica. No entanto, o escrutínio regulatório dos isocianatos está deslocando a demanda, evidenciado pelo CAGR de 6,53% projetado para os tipos de resina "outros". Espera-se que o tamanho do mercado de adesivos para flocagem para formulações não isocianato supere os incumbentes à medida que as alternativas acrílicas e epóxi ganham tração, impulsionadas por COVs inerentemente mais baixos e manuseio simplificado. O poliuretano de base biológica da Henkel, contendo 71% de conteúdo renovável, demonstra uma redução de 60% de CO₂ em comparação com as fórmulas padrão, sinalizando como as narrativas de sustentabilidade se traduzem em critérios de compra.

Os reguladores exigem treinamento de trabalhadores e rotulagem mais rigorosa para produtos de diisocianato, levando as montadoras a solicitar substitutos em conformidade. Os formuladores respondem escalando dispersões acrílicas e formulações de poliuretano não isocianato (NIPU) que atendem às necessidades de adesão, flexibilidade e ciclagem térmica sem ultrapassar os limites de 0,1% de diisocianato. Os fornecedores capazes de equilibrar conformidade, desempenho e custo comandarão margens premium à medida que as opções legadas enfrentam restrições graduais.

Por Aplicação: O Setor Automotivo Impulsiona Tanto a Escala Quanto a Inovação

Os interiores automotivos dominaram 2025 com 41,78% de participação no mercado de adesivos para flocagem e se expandirão a um CAGR de 6,18%, impulsionados pela demanda por painéis táteis, revestimentos de portas e revestimentos de pacotes de baterias. O tamanho do mercado de adesivos para flocagem alocado apenas para eletrônicos automotivos aumenta à medida que chicotes de fios, sensores de assento e módulos de infoentretenimento requerem alojamentos macios e resistentes à abrasão. O desenvolvimento de VE acelera essa tendência, pois as interfaces flocadas dissipam calor e reduzem o ruído em compartimentos de bateria compactos.

Além dos veículos, os têxteis e as embalagens de luxo permanecem como saídas importantes, mas de crescimento mais lento. Os tecidos técnicos usam flocagem para melhorar a aderência e o isolamento em roupas esportivas e vestuário médico, enquanto marcas de eletrônicos de consumo de alto padrão dependem de inserções flocadas para experiências premium de unboxing. A impressão e os gráficos perdem gradualmente participação para métodos digitais que precisam de menos revestimentos especiais, mas ainda absorvem demanda de nicho para materiais de marketing táteis. O impulso de inovação do setor automotivo, portanto, repercute em todos os segmentos, pois os limites de taxa de queima FMVSS 302 impõem critérios rigorosos de propagação de chamas a cada adesivo para flocagem que entra na cabine do veículo.

Análise Geográfica

A Ásia-Pacífico detinha 51,20% da participação do mercado de adesivos para flocagem em 2025 e deve crescer a um CAGR de 6,05% até 2031. A China ancora a demanda regional à medida que marcas domésticas e montadores orientados à exportação adotam interiores flocados para elevar a qualidade percebida e atender aos mandatos de baixo COV. As novas plantas da Sika em Liaoning e Singapura ilustram investimentos em capacidade local destinados a encurtar os prazos de entrega e adaptar as formulações às emergentes necessidades de gestão térmica de baterias. O Japão e a Coreia do Sul complementam o volume com liderança em ciência de materiais, escalando sistemas à base de epóxi e de baixa emissão de formaldeído para eletrônicos e automóveis.

A América do Norte segue com consumo maduro, mas tecnologicamente exigente. As montadoras impõem critérios rigorosos de fornecimento em sustentabilidade e transparência da cadeia de suprimentos, incentivando a rápida adoção de dispersões aquosas e conteúdo de base biológica. Os canais de infraestrutura pública e de aquisição militar apoiam aplicações de flocagem de nicho em interiores ferroviários e acessórios de cabine aeroespacial, mantendo a demanda de base intacta apesar do platô na produção de veículos.

A Europa combina regulamentação rigorosa com liderança em inovação. O Plano de Ação para a Economia Circular do continente exige baterias removíveis em dispositivos até 2027, gerando novos nichos de adesivos descolantes onde a flocagem deve se separar de forma limpa no fim da vida útil. Empresas como Power Adhesives introduziram recentemente sistemas de hot-melt biodegradáveis certificados contendo 44% de conteúdo de base biológica, um modelo que provavelmente se espalhará para as formulações de flocagem.

A América do Sul, o Oriente Médio e a África representam coletivamente volumes modestos, mas de crescência importância à medida que as cadeias de suprimentos se diversificam. O Brasil expande a capacidade de montagem automotiva que depende de acabamentos flocados de fornecimento local, enquanto a integração petroquímica no Golfo fornece matéria-prima de resina competitiva. Os mercados africanos permanecem em estágio inicial, mas atraem investimentos de embaladores de eletrônicos de consumo que buscam proximidade com centros urbanos de alto crescimento.

Cenário Competitivo

O setor de adesivos para flocagem é moderadamente fragmentado. 3M, Henkel e Sika constituem o nível global, diferenciados por portfólios amplos, produção multirregional e elevados gastos com P&D. A DELO compromete 15% da receita anual com pesquisa, muito acima das normas do setor, o que sustenta novas formulações para aplicações térmicas de baterias. A estratégia centra-se no valor, não na redução de preços, porque a flocagem frequentemente aparece em funções de segurança crítica ou táteis premium, onde os prêmios de desempenho são aceitáveis.

As parcerias tecnológicas aceleram as mudanças em direção à sustentabilidade. A Henkel colabora com a Celanese em matérias-primas capturadas de CO₂, enquanto a Sika desenvolve dispersões para painéis de ultrabaixo COV. Especialistas regionais como SwissFlock AG e Nyatex comandam participações de nicho ao oferecer soluções personalizadas de reologia e ancoragem de fibras para montadoras de médio porte que os gigantes globais ignoram.

As ameaças surgem de processos de texturização a laser, revestimento por plasma e micromoldagem que minimizam materiais e simplificam a reciclagem. A estruturação a laser da KEYENCE pode gravar micropadrões táteis diretamente nos substratos, eliminando camadas de adesivo e fibras enquanto reduz o consumo de energia. Os incumbentes contra-atacam com propostas de valor em torno de toque suave superior, aderência e amortecimento acústico que os plásticos puramente texturizados ainda têm dificuldade em igualar. A volatilidade das matérias-primas complica a gestão de margens, pressionando os produtores a fazer hedge de matérias-primas e explorar matérias-primas de base biológica ou de fluxo de resíduos que desvinculem os preços dos petroquímicos.

Líderes do Setor de Adesivos para Flocagem

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Sika inaugurou um novo centro de tecnologia e planta de fabricação em Pune, Maharashtra, Índia. Esta instalação moderna foi projetada para produzir adesivos e selantes de alta qualidade, incluindo adesivos para flocagem. Com seus laboratórios de P&D e unidades de produção, a planta está preparada para atender às crescentes necessidades do mercado indiano.

- Julho de 2024: A Henkel Adhesives Technologies India Private Limited (Henkel India) anunciou a conclusão da Fase III de sua instalação de fabricação em Kurkumbh, próximo a Pune, Maharashtra. O site de Kurkumbh está focado em apoiar a crescente demanda das indústrias indianas, fornecendo soluções de adesivos de alto desempenho, incluindo adesivos para flocagem.

Escopo do Relatório Global do Mercado de Adesivos para Flocagem

Os adesivos para flocagem são resistentes à fricção e duráveis e oferecem várias propriedades, incluindo fácil lavagem, armazenamento e resistência à saúde e ao frio. Os adesivos para flocagem são geralmente aplicados em vidro, têxteis, papel, metal, plásticos e papel.

O mercado de adesivos para flocagem é segmentado por tipo de resina, aplicação e geografia. Com base no tipo de resina, o mercado é segmentado em acrílico, poliuretano, epóxi e outros tipos de resina (alquídico, cianoacrilato, etc.). Com base na aplicação, o mercado é segmentado em automotivo, têxteis, papel e embalagem e outras aplicações (impressão, calçados, etc.).

O relatório também abrange o tamanho do mercado e as previsões para revestimentos por extrusão em 15 países nas principais regiões. O dimensionamento e as previsões de mercado de cada segmento são baseados em valor (USD).

| Acrílico |

| Poliuretano |

| Epóxi |

| Outros Tipos de Resina (Alquídico, Cianoacrilato, etc.) |

| Automotivo |

| Têxteis |

| Papel e Embalagem |

| Outras Aplicações (Impressão e Gráficos, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Acrílico | |

| Poliuretano | ||

| Epóxi | ||

| Outros Tipos de Resina (Alquídico, Cianoacrilato, etc.) | ||

| Por Aplicação | Automotivo | |

| Têxteis | ||

| Papel e Embalagem | ||

| Outras Aplicações (Impressão e Gráficos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de adesivos para flocagem?

O tamanho do mercado de adesivos para flocagem é de USD 3,1 bilhões em 2026.

Com que velocidade se espera que o mercado de adesivos para flocagem cresça?

Projeta-se que o mercado se expanda a um CAGR de 5,48% entre 2026 e 2031.

Qual segmento de aplicação lidera o mercado de adesivos para flocagem?

Os interiores automotivos detinham 41,78% de participação em 2025 e permanecerão como o maior e mais rápido segmento em crescimento até 2031.

Por que os adesivos para flocagem à base de água estão ganhando tração?

As regulamentações da UE e da China que restringem COVs e diisocianatos estão levando os fabricantes a adotar formulações à base de água e sem solvente.

Página atualizada pela última vez em: