Tamanho e Participação do Mercado de Adesivos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

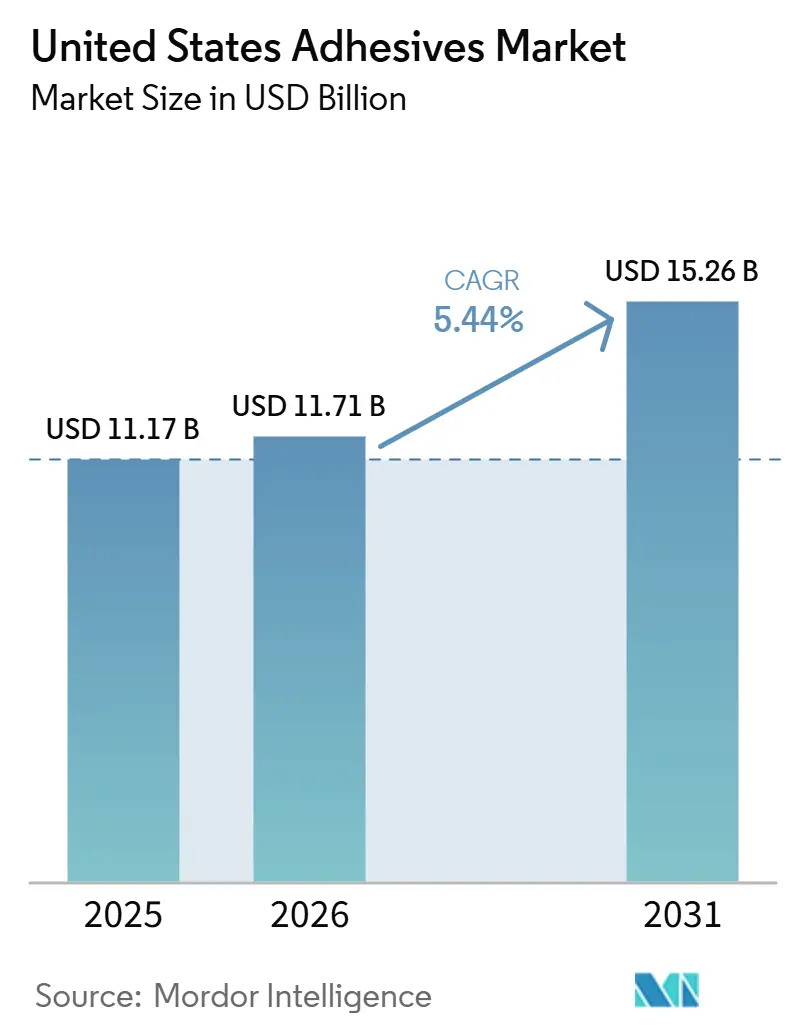

| Tamanho do mercado no ano base (2025) | 11.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

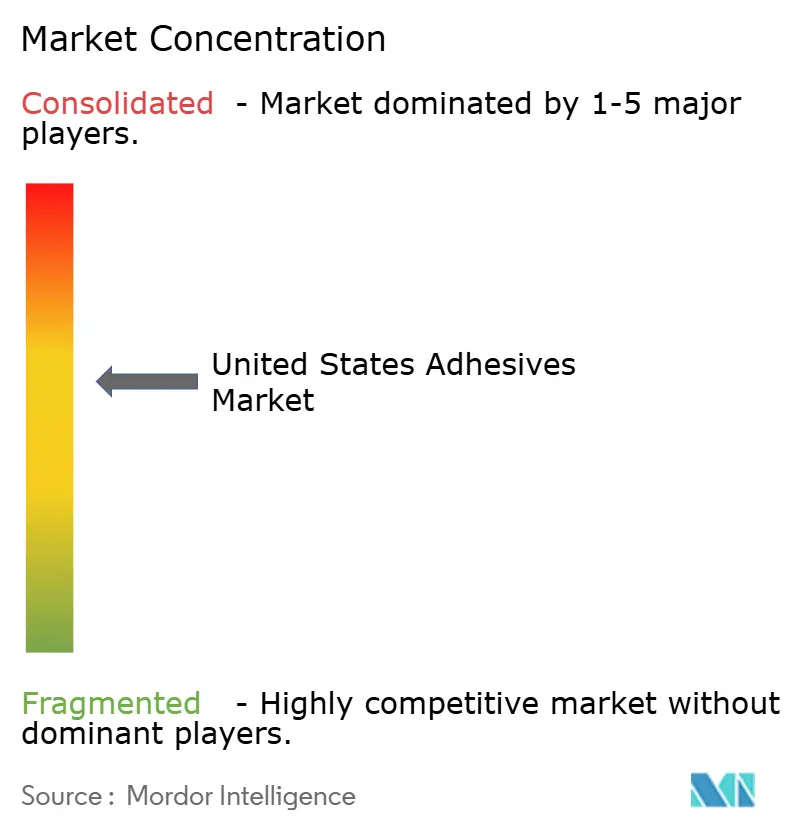

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Adesivos dos Estados Unidos aumente de USD 11,17 bilhões em 2025 para USD 11,71 bilhões em 2026 e atinja USD 15,26 bilhões até 2031, crescendo a um CAGR de 5,44% ao longo de 2026-2031. Os mandatos federais de aquisição "Buy Clean", o aumento da produção de veículos elétricos (VE), a robusta logística de comércio eletrônico e o crescimento da construção residencial sustentam uma demanda estável. Os grandes produtores estão acelerando a transição para resinas de base biológica a fim de garantir elegibilidade para projetos de infraestrutura financiados pelo governo federal, um movimento reforçado pelos incentivos da Lei de Redução da Inflação (IRA) que recompensam formulações de baixo carbono. Os fabricantes de equipamentos originais (OEMs) automotivos estão padronizando adesivos estruturais para fechamentos de alumínio e invólucros de pacotes de baterias para reduzir o peso em ordem de marcha e ampliar a autonomia de condução, capturando assim créditos de Economia Média de Combustível Corporativa (CAFE). No setor de embalagens, os conversores de papelão ondulado exigem químicas de cura mais rápida e menor teor de compostos orgânicos voláteis (COV) que possam sustentar velocidades de linha acima de 300 metros por minuto, um pré-requisito para atender ao rendimento de atendimento do comércio eletrônico. Simultaneamente, fabricantes de móveis e eletrônicos estão migrando para sistemas de cura ultravioleta iniciados por diodos emissores de luz, que reduzem o consumo de energia em 40% em comparação com fornos térmicos, ao mesmo tempo que eliminam a distorção térmica em substratos de madeira engenheirada.

Principais Conclusões do Relatório

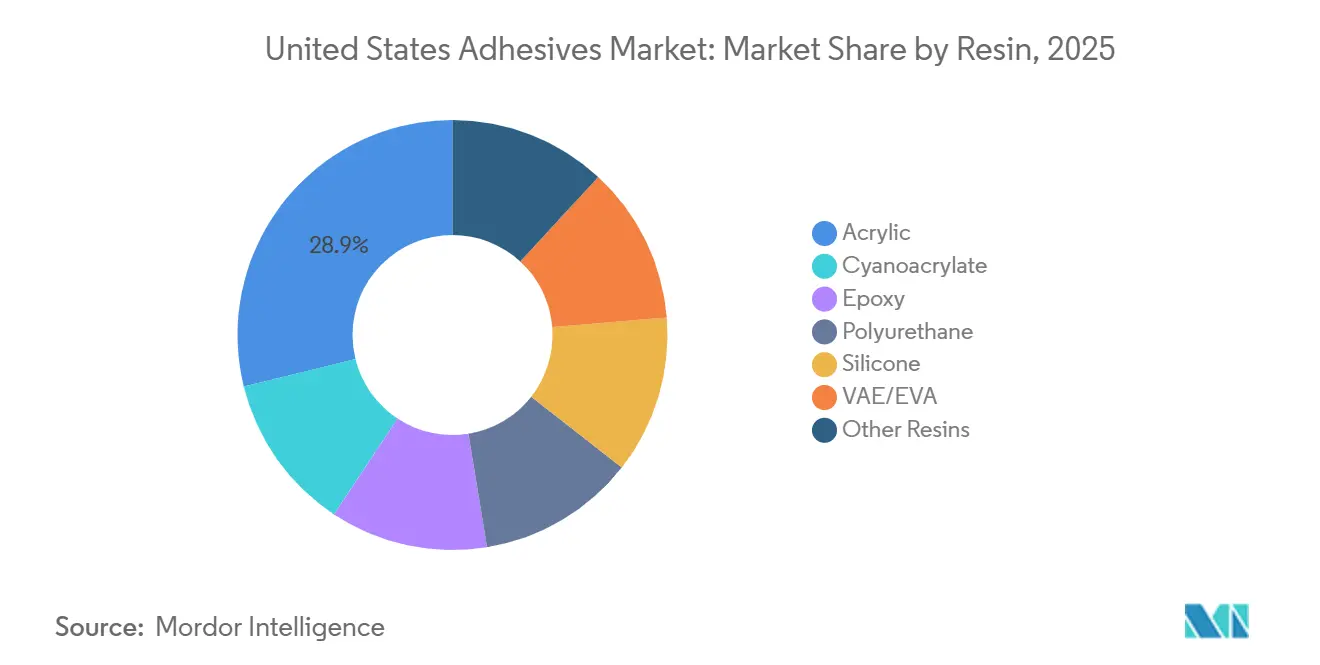

- Por tipo de resina, o acrílico manteve a liderança em receita com 28,85% da participação do mercado de adesivos dos Estados Unidos em 2025, enquanto o silicone deve expandir a um CAGR de 6,45% entre 2026 e 2031.

- Por tecnologia, os sistemas de base aquosa detinham 38,50% da participação do tamanho do mercado de adesivos dos Estados Unidos em 2025, enquanto as variantes curadas por ultravioleta devem crescer a um CAGR de 6,98% entre 2026 e 2031.

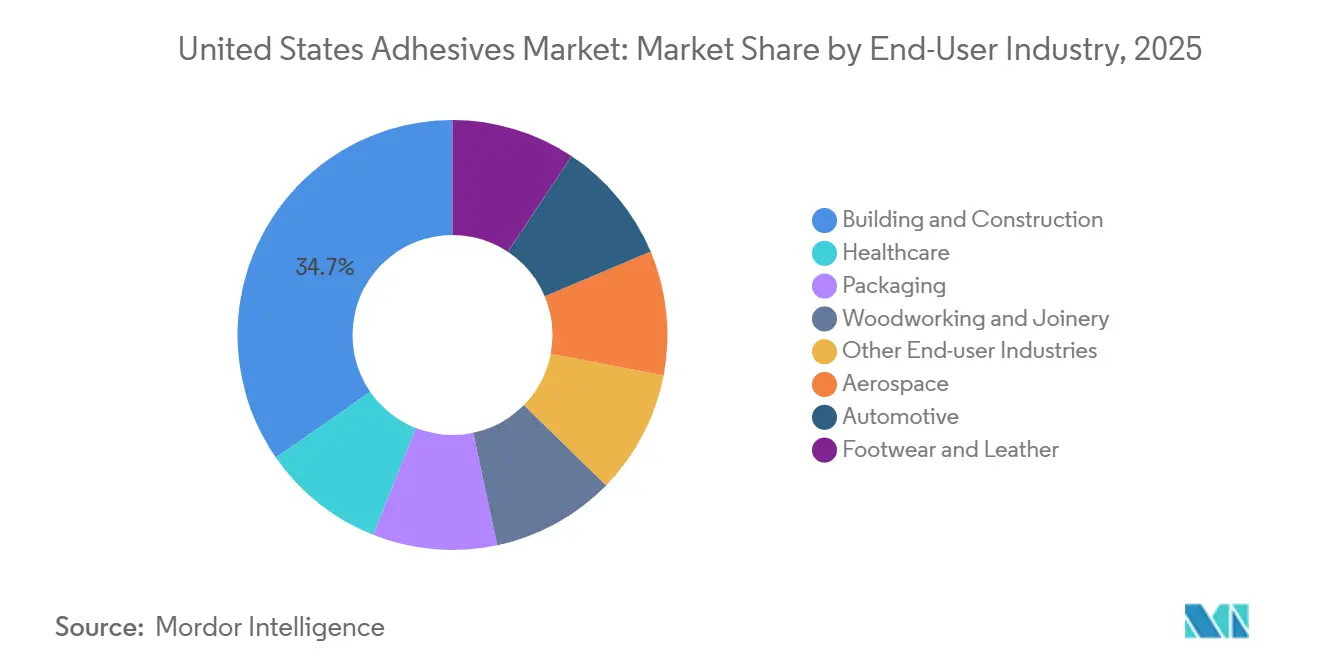

- Por indústria usuária final, construção civil comandou 34,65% do volume de 2025, mas a saúde deve registrar o CAGR mais rápido de 6,74% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por redução de peso na fabricação automotiva | +1.20% | Nacional, concentrado nos corredores automotivos de Michigan, Ohio e Tennessee | Médio prazo (2-4 anos) |

| O crescimento contínuo do comércio eletrônico está impulsionando os adesivos para embalagens | +0.90% | Nacional, com maior intensidade nos centros logísticos (Texas, Califórnia, Pensilvânia) | Curto prazo (≤ 2 anos) |

| Crescimento da construção residencial e dos inícios de obras nos EUA | +0.80% | Nacional, liderado pelos mercados do Sun Belt (Texas, Flórida, Arizona, Carolina do Norte) | Médio prazo (2-4 anos) |

| Adoção de colagem híbrida para construção em madeira maciça | +0.60% | Nacional, adoção antecipada no Noroeste do Pacífico e centros urbanos do Nordeste | Longo prazo (≥ 4 anos) |

| Incentivos federais "Buy Clean" para químicas de base biológica com baixo teor de COV | +0.50% | Nacional, priorizando aquisições federais e projetos de infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Redução de Peso na Fabricação Automotiva

Os fabricantes de equipamentos originais (OEMs) automotivos agora especificam adesivos estruturais de epóxi e poliuretano capazes de reduzir de 10% a 15% a massa da carroceria bruta, o que se traduz diretamente em maior autonomia para veículos elétricos e conformidade com as mais recentes metas de Economia Média de Combustível Corporativa (CAFE). A plataforma Ultium da General Motors utiliza linhas de epóxi termicamente condutoras abaixo de 0,3 Watts por metro-Kelvin (W/(m·K)) para conter a propagação de calor entre células, mantendo ao mesmo tempo o isolamento elétrico acima de 3 quilovolts. A longa janela de qualificação de 18 a 24 meses para novas químicas protege os incumbentes, mas abre nichos para especialistas em silicone capazes de combinar resistência dielétrica com aditivos eletromagneticamente dissipativos que protegem arquiteturas de 800 volts. Fornecedores regionais de nível 1 em Michigan e Ohio já firmaram contratos plurianuais para silicones de preenchimento de lacunas classificados para 200°C, sinalizando uma demanda sustentada até 2029.

Crescimento Contínuo do Comércio Eletrônico Impulsionando os Adesivos para Embalagens

Com o comércio eletrônico representando uma parcela significativa das vendas no varejo dos Estados Unidos, os fabricantes de papelão ondulado demandam adesivos hot-melt e de base aquosa que curem rapidamente sem sacrificar a resistência verde em velocidades superiores a 300 metros por minuto. O compromisso da Amazon de substituir almofadas de ar plásticas por enchimento de papel impulsionou a adoção de emulsões de amido e vinil-acetato-etileno (VAE) compatíveis com fluxos de reciclagem de material único. Esses sistemas VAE comandam prêmios de preço de 20% a 25%, mas garantem a pureza da recuperação de polietileno[1]Amazon, "Amazon Substituirá Almofadas de Ar Plásticas por Enchimento de Papel na América do Norte," aboutamazon.com . Enquanto isso, os fabricantes de caixas estão reduzindo as espessuras do papelão para 180 g/m², forçando melhorias reológicas para que a aplicação do adesivo permaneça consistente apesar da menor porosidade do substrato. Os centros logísticos no Texas e na Pensilvânia relatam utilização de plantas em dois turnos para atender às temporadas de pico de atendimento, sublinhando o impulso secular por trás dos adesivos para embalagens.

Crescimento da Construção Residencial e dos Inícios de Obras nos EUA

Em dezembro de 2025, os inícios de obras atingiram uma taxa anualizada indicativa de forte demanda por adesivos de poliuretano utilizados em subpisos e laminação de painéis. Construtores na Flórida, Texas e Arizona estão recorrendo a linhas de colagem de polímero híbrido, projetadas para permanecer flexíveis contra ventos de força de furacão e movimentos sísmicos. Com a atualização de 2024 do Código Residencial Internacional exigindo agora conjuntos de subpiso colados com adesivo em zonas sísmicas específicas, a área de mercado potencial se expandiu. Vigas de madeira engenheirada tratadas com poliuretanos de cura por umidade demonstram capacidade de cisalhamento significativamente maior em comparação com aquelas que utilizam fixadores mecânicos, abrindo caminho para projetos de vigas mais leves e instalações mais rápidas.

Adoção de Colagem Híbrida para Construção em Madeira Maciça

Incorporadores que buscam torres de médio porte com certificação Platina em Liderança em Energia e Design Ambiental (LEED) no Noroeste do Pacífico estão aproveitando painéis de madeira laminada cruzada (CLT) colados com sistemas de poliuretano sem formaldeído certificados pela norma ICC-ES AC478. Combinações híbridas de conexões por cavilhas e interfaces de adesivo estrutural satisfazem os critérios de incêndio e sísmicos do Capítulo 23 do Código Internacional de Construção (IBC), proporcionando classificações de resistência ao fogo de duas horas sem revestimentos intumescentes. A oferta, no entanto, permanece restrita: apenas 14 fábricas domésticas de Madeira Laminada Cruzada (CLT) estão em operação, mantendo a capacidade apertada e os prêmios elevados. Treinar contratantes para manter a umidade do substrato abaixo de 12% antes da aplicação do adesivo continua sendo um gargalo, levando os fornecedores a incluir serviços técnicos junto com as vendas de produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas petroquímicas | -0.70% | Nacional, com exposição aguda nos clusters de produção da Costa do Golfo | Curto prazo (≤ 2 anos) |

| Limites rigorosos de emissão de COV em sistemas de base solvente | -0.60% | Nacional, mais rigoroso na Califórnia e nos estados da Comissão de Transporte de Ozônio do Nordeste (OTC) | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para aplicação precisa de adesivos | -0.40% | Nacional, concentrado nas regiões de montagem aeroespacial e automotiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas Petroquímicas

No início de 2026, os preços do propileno recuaram das máximas de meados de 2024, mas permanecem altamente sensíveis a paralisações de craqueadores na Costa do Golfo e a eventos geopolíticos [2]Dow. "Dow Expande Portfólio de Adesivos com Baixo Teor de COV com Novas Emulsões Acrílicas." Acessado em 23 de março de 2026. . As estruturas contratuais raramente cobrem oscilações trimestrais, expondo os conversores a compressões de margem antes que os ajustes de preços a jusante possam entrar em vigor. Embora as resinas de base biológica ofereçam uma cobertura de diversificação, elas introduzem exposição a ciclos de preços agrícolas e mercados de créditos renováveis, compensando parte dos ganhos de estabilidade. Os compradores de adesivos, portanto, exigem cláusulas de formulação flexível que permitam substituições de cargas, complicando o planejamento de estoque e a consistência das formulações.

Limites Rigorosos de Emissão de COV em Sistemas de Base Solvente

A avaliação de risco da Agência de Proteção Ambiental sobre o 1,3-butadieno e as regras do Conselho de Recursos do Ar da Califórnia (CARB) limitam o teor de compostos orgânicos voláteis (COV) abaixo de 250 gramas por litro (g/L) para adesivos de contato, acelerando a transição para químicas de base aquosa e curadas por ultravioleta. As empresas devem revalidar o desempenho conforme os benchmarks de descascamento D3654 e cisalhamento D905 da Sociedade Americana para Testes e Materiais, um empreendimento custoso que consome largura de banda de Pesquisa e Desenvolvimento. Fabricantes de móveis que migram para linhas de base aquosa relatam quedas de rendimento de 5% a 8% até que os parâmetros do processo sejam otimizados, ilustrando o impacto operacional associado à conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: O Silicone Avança com a Demanda por Alta Temperatura

Os acrílicos retiveram 28,85% da receita de 2025, mas as pressões de comoditização comprimem as margens, especialmente em fitas sensíveis à pressão. Os epóxis permanecem indispensáveis para estruturas primárias aeroespaciais, comandando preços premium para valores de Tg superiores a 180°C. Os poliuretanos dominam as embalagens flexíveis e a laminação de painéis, valorizados pela resiliência ao impacto, enquanto os cianoacrilatos servem a funções de colagem rápida em nichos de eletrônicos e fechamentos cirúrgicos. Os copolímeros VAE/EVA fornecem hot-melts econômicos em embalagens, embora a resistência limitada ao calor restrinja a adoção automotiva. Resinas especiais fenólicas, poliimidas e anaeróbicas ocupam segmentos pequenos, mas lucrativos, que exigem estabilidade química ou térmica extrema. As classes de silicone devem crescer a um CAGR de 6,45% de 2026 a 2031, impulsionadas por transmissões de veículos elétricos (VE) de alta temperatura e casos de uso em saúde vestível. Os projetistas de pacotes de baterias especificam silicones de preenchimento de lacunas que suportam de 150 a 200°C sem fragilização, fornecendo isolamento dielétrico acima de 3 quilovolts enquanto dissipam calor. As empresas de dispositivos médicos valorizam os sensíveis à pressão de silicone para adesão de monitores de glicose de 14 dias, garantindo a biocompatibilidade conforme a norma ISO 10993 da Organização Internacional de Normalização (ISO).

Por Tecnologia: Sistemas Curados por UV Lideram a Inovação

A participação do mercado de adesivos dos Estados Unidos para sistemas de base aquosa foi de 38,50% em 2025, impulsionada pelas regulamentações de compostos orgânicos voláteis (COV). Os hot-melts oferecem conformidade com zero compostos orgânicos voláteis (COV) e cura rápida, mas enfrentam melhorias de resistência ao calor para sobreviver a temperaturas de cabine de 80°C. Os sistemas reativos, de epóxi, poliuretano e acrílico, oferecem resistência estrutural, mas incorrem em ciclos de cura mais longos. Os volumes de base solvente continuam em declínio gerenciado, confinados a nichos especializados. Os adesivos curados por UV vão acelerar a um CAGR de 6,98% de 2026 a 2031, à medida que fabricantes de móveis, eletrônicos e descartáveis médicos adotam a cura por diodos emissores de luz. Fabricantes de armários relatam reduções de 30% no tempo de ciclo e economias de energia de 40% após a migração de linhas de base aquosa, um benefício para a produção just-in-time. Os montadores de smartphones adotam adesivos ultravioleta opticamente transparentes para telas sem moldura, aproveitando a cura instantânea para eliminar gargalos. As limitações de cura em sombra persistem, impulsionando híbridos de cura dupla que combinam iniciação ultravioleta com reticulação por umidade ou térmica.

Por Indústria Usuária Final: A Saúde Supera os Setores Tradicionais

A construção civil reteve 34,65% da receita de 2025, sustentada pela colagem de subpiso com poliuretano e sistemas de isolamento externo. As embalagens desfrutam de volumes robustos, mas enfrentam pressão sobre as margens à medida que os conversores solicitam reduções de custos para compensar a inflação da celulose. A adoção automotiva de estruturas multimateriais eleva o consumo de epóxi estrutural e poliuretano, deslocando pontos de solda. A marcenaria depende de colas de Acetato de Polivinila (PVA) e poliuretano em conformidade com a Fase 2 do Conselho de Recursos do Ar da Califórnia (CARB), enquanto o aeroespacial e o calçado permanecem nichos especializados, mas lucrativos. Os adesivos para saúde crescerão a um CAGR de 6,74% de 2026 a 2031, o mais rápido entre os usuários finais. As autorizações da Administração de Alimentos e Medicamentos (FDA) para adesivos transdérmicos de uso prolongado e adesivos cirúrgicos minimamente invasivos impulsionam os ganhos de volume. Os sensores vestíveis demandam sensíveis à pressão de silicone e acrílico compatíveis com a pele, que mantêm a adesão sob transpiração e umidade variável, validados por meio de testes de irritação conforme a norma ISO 10993-10 da Organização Internacional de Normalização (ISO).

Análise Geográfica

Os corredores de manufatura e os centros de crescimento populacional impulsionam a demanda doméstica. No Centro-Oeste, os centros automotivos em Michigan e Ohio ancoram a adoção de silicone e epóxi estrutural para montagens de veículos elétricos. Enquanto isso, no Sun Belt, estados como Texas, Flórida e Arizona estão testemunhando um aumento nos volumes de poliuretano para construção civil, impulsionado pelo boom de inícios de obras e por um clima que favorece a madeira engenheirada. No Noroeste do Pacífico, cidades como Seattle e Portland estão na vanguarda dos testes com madeira maciça, levando a um aumento localizado no consumo de poliuretano certificado pela ICC. Além disso, centros logísticos como Dallas-Fort Worth, Los Angeles-Inland Empire e o Vale do Lehigh na Pensilvânia abrigam plantas de papelão ondulado de alta velocidade, que consomem quantidades significativas de adesivos hot-melt e de base aquosa para embalagens.

Os estados sob a Comissão de Transporte de Ozônio do Nordeste (OTC) e a Califórnia estão aplicando limites rigorosos sobre compostos orgânicos voláteis (COVs). Esse impulso acelerou a transição da indústria para sistemas de base aquosa e curados por UV. Produtores com laboratórios de formulação em Delaware e Nova Jersey se beneficiam de sua proximidade com agências reguladoras e programas de reembolso, que apoiam financeiramente a pesquisa e o desenvolvimento sem solventes. Embora cidades da Costa do Golfo como Houston e Baton Rouge desfrutem de vantagens como centros de matérias-primas para derivados petroquímicos, elas enfrentam interrupções no fornecimento causadas por furacões, sublinhando a necessidade de um planejamento robusto de continuidade de negócios.

As áreas rurais nas Carolinas e no Tennessee, que abrigam uma densa base de fabricação de móveis, dependem fortemente de colas de madeira de acetato de polivinila (PVA) e selantes de borda hot-melt. Embora o tamanho do mercado de adesivos dos Estados Unidos para esse cluster de móveis seja modesto em termos absolutos, sua importância estratégica é inegável. Os primeiros adotantes da tecnologia LED-UV em marcenaria frequentemente estabelecem padrões de especificação que se propagam para cima nos programas de varejo nacionais. Essa diversificação regional fornece um amortecedor contra choques econômicos singulares para o mercado de adesivos dos Estados Unidos. No entanto, as inconsistências regulatórias entre os estados representam desafios para os lançamentos de produtos em nível nacional.

Cenário Competitivo

O Mercado de Adesivos dos Estados Unidos é moderadamente consolidado. Especialistas de médio porte como Jowat e Franklin International conquistam nichos defensáveis em marcenaria e conversão de papel, oferecendo serviços de personalização rápida e treinamento técnico localizado. Startups que comercializam agentes de pegajosidade à base de lignina e matérias-primas de ácido bio-succínico atraem financiamento de capital de risco devido a economias de emissões do berço ao portão superiores a 30%, mas ainda navegam por obstáculos de qualificação de fabricantes de equipamentos originais (OEMs) que duram vários anos.

Líderes da Indústria de Adesivos dos Estados Unidos

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Henkel anunciou um Centro de Pesquisa e Desenvolvimento de Marcas de Consumo de USD 70 milhões em Trumbull, Connecticut, fortalecendo o mercado de adesivos dos Estados Unidos por meio de inovação, colaboração e desenvolvimento avançado de produtos.

- Março de 2026: A Forza Inc. expandiu suas formulações HyPer Polymer no Mercado de Adesivos dos Estados Unidos, aprimorando a adoção de adesivos poliméricos avançados e fortalecendo as tecnologias de colagem de alto desempenho em todos os setores.

Escopo do Relatório do Mercado de Adesivos dos Estados Unidos

Os adesivos, incluindo cola e pasta, unem duas superfícies, impedindo sua separação. Disponíveis em formas como líquido, pasta ou fita, essas substâncias são definidas por sua pegajosidade, permitindo que adiram a materiais como madeira, metal ou pele.

O Mercado de Adesivos dos Estados Unidos é segmentado por resina, tecnologia e indústria usuária final. Por resina, o mercado é segmentado em acrílico, cianoacrilato, epóxi, poliuretano, silicone, VAE/EVA e outras resinas. Por tecnologia, o mercado é segmentado em hot-melt, reativo, base solvente, curado por UV e base aquosa. Por indústria usuária final, o mercado é segmentado em aeroespacial, automotivo, construção civil, calçados e couro, saúde, embalagens, marcenaria e carpintaria e outras indústrias usuárias finais. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE/EVA |

| Outras Resinas |

| Hot-Melt |

| Reativo |

| Base Solvente |

| Curado por UV |

| Base Aquosa |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagens |

| Marcenaria e Carpintaria |

| Outras Indústrias Usuárias Finais |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| VAE/EVA | |

| Outras Resinas | |

| Por Tecnologia | Hot-Melt |

| Reativo | |

| Base Solvente | |

| Curado por UV | |

| Base Aquosa | |

| Por Indústria Usuária Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Embalagens | |

| Marcenaria e Carpintaria | |

| Outras Indústrias Usuárias Finais |

Definição de mercado

- Indústria Usuária Final - Construção Civil, Embalagens, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias usuárias finais consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No escopo do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos de Base Aquosa, Base Solvente, Reativo, Hot-Melt e Curado por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot-Melt | Os adesivos hot-melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo de Base Solvente | Os adesivos de base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo de Base Aquosa | Os adesivos de base aquosa utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde o negócio foi fundado. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio União Europeia-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas de base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura