Tamanho e Participação do Mercado Americano de Adesivos Epóxi para Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

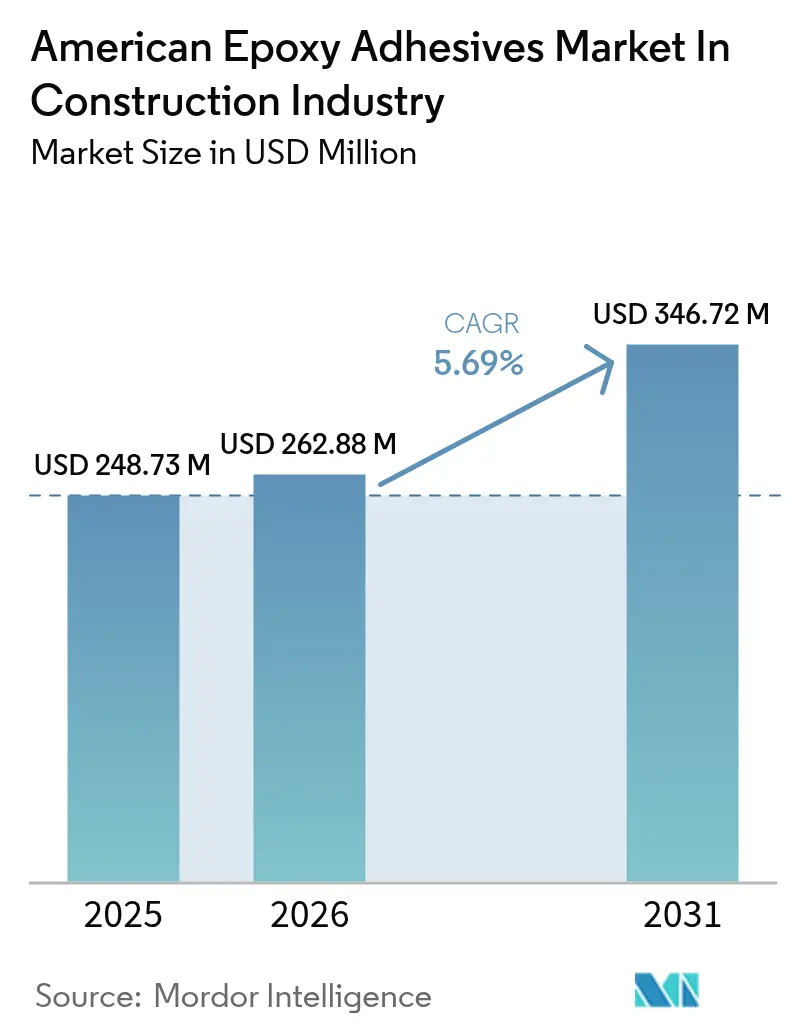

| Tamanho do mercado no ano base (2025) | 248.73 Milhões de dólares |

| Tamanho do Mercado (2026) | 262.88 Milhões de dólares |

| Tamanho do Mercado (2031) | 346.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Americano de Adesivos Epóxi para Construção por Mordor Intelligence

O tamanho do Mercado Americano de Adesivos Epóxi na Indústria da Construção em 2026 é estimado em USD 262,88 milhões, crescendo a partir do valor de 2025 de USD 248,73 milhões, com projeções para 2031 indicando USD 346,72 milhões, crescendo a um CAGR de 5,69% no período de 2026-2031. Orçamentos robustos de obras públicas, ampla aceitação normativa da colagem estrutural e a necessidade de juntas leves e resistentes à corrosão estão remodelando a forma como os empreiteiros constroem pontes, data centers e habitações modulares. Os desembolsos federais de infraestrutura nos Estados Unidos e no Canadá continuam a favorecer sistemas de injeção e revestimento epóxi que reforçam o concreto envelhecido. Incorporadoras de edificações pré-fabricadas especificam cada vez mais epóxis monocomponentes, cujos catalisadores latentes eliminam a mistura no canteiro de obras, economizando mão de obra à medida que o desempenho de cura melhora. Os empreiteiros também estão adotando químicas de cura por UV porque lâmpadas LED portáteis polimerizam juntas em segundos, encurtando os ciclos de instalação e mantendo os envelopes dos edifícios dentro do cronograma. Diante desses vetores de crescimento, os formuladores enfrentam volatilidade de matérias-primas e novos limites propostos de compostos orgânicos voláteis que obrigam a uma reformulação dispendiosa em direção a plataformas base água ou de alto teor de sólidos.

Principais Conclusões do Relatório

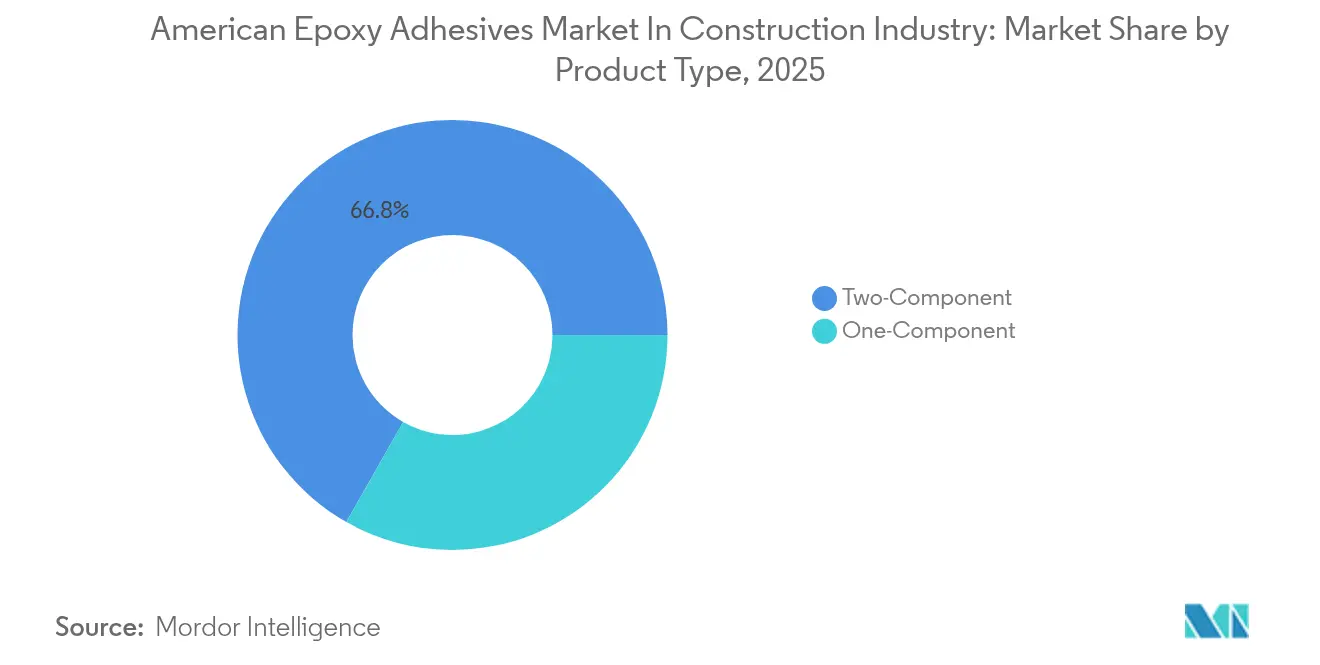

- Por tipo de produto, os sistemas bicomponentes lideraram com 66,78% de participação no mercado americano de adesivos epóxi em 2025, enquanto as versões monocomponentes têm previsão de crescimento a um CAGR de 6,08% até 2031.

- Por tecnologia, as químicas reativas responderam por 47,95% da receita em 2025; as formulações de cura por UV têm projeção de registrar o CAGR mais rápido, de 6,19%, até 2031.

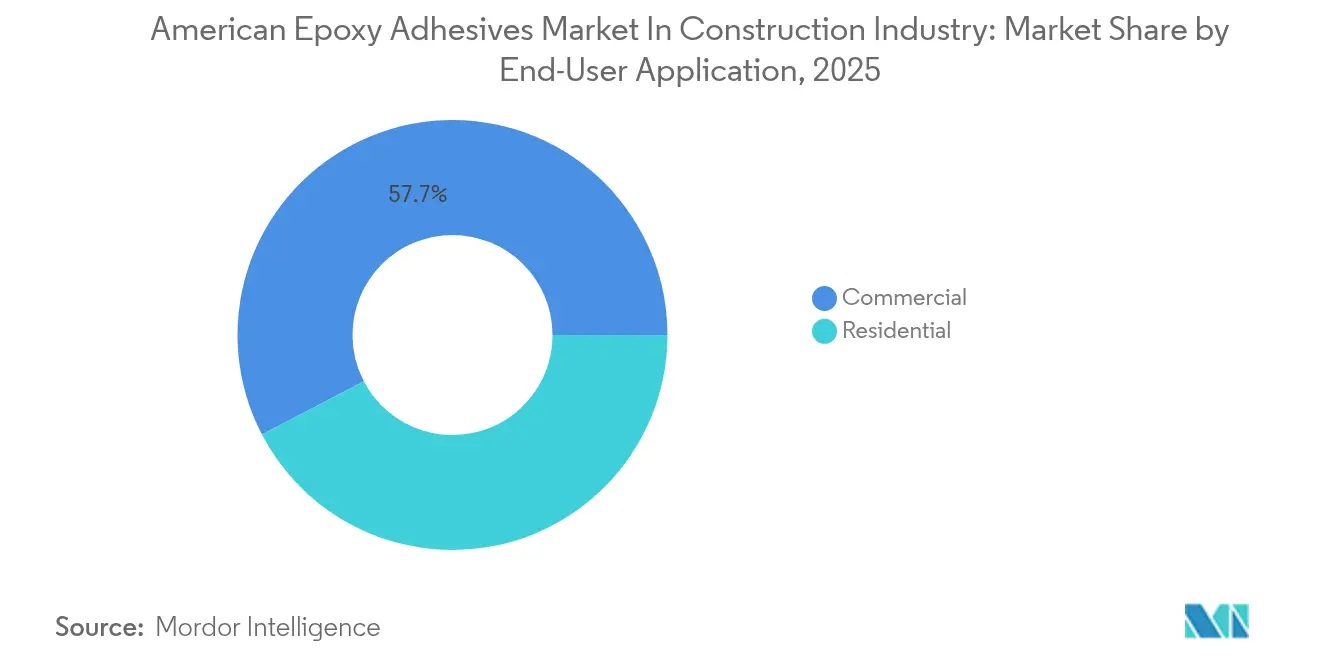

- Por aplicação do usuário final, a construção comercial capturou 57,66% da demanda em 2025, enquanto o uso residencial avança a um CAGR de 5,86% até 2031.

- Por geografia, a América do Norte dominou com 71,62% de participação na receita em 2025, mas a América do Sul está posicionada para o maior CAGR de 6,04% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Americano de Adesivos Epóxi para Construção

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de construção liderado por infraestrutura nas Américas | +1.8% | América do Norte (IIJA, Lei CHIPS); América do Sul (PPP do Brasil, corredores energéticos da Argentina) | Médio prazo (2 a 4 anos) |

| Adoção acelerada de sistemas de construção pré-fabricados e modulares | +1.3% | América do Norte (urbanização de infill, habitação popular); Chile (módulos resistentes a sismos) | Curto prazo (até 2 anos) |

| Migração do fixação mecânica para colagem de alto desempenho | +1.1% | Global, com penetração antecipada em projetos comerciais nos EUA e de transporte no Canadá | Longo prazo (4 anos ou mais) |

| Impressão 3D em concreto exigindo formulações de epóxi estrutural | +0.9% | América do Norte (projetos-piloto no Texas e na Califórnia); México (projetos-piloto de habitação social) | Longo prazo (4 anos ou mais) |

| Incentivos fiscais para PPPs do Brasil acelerando a demanda por epóxi em obras civis | +0.7% | Brasil (concessões federais e estaduais); repercussão no Uruguai e no Paraguai | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Construção Liderado por Infraestrutura nas Américas

Os gastos com infraestrutura estão direcionando o mercado americano de adesivos epóxi para formulações de maior desempenho. A Lei de Investimento em Infraestrutura e Empregos dos EUA destina recursos significativos à recuperação de estradas e pontes e prioriza a injeção epóxi em detrimento da substituição completa do tabuleiro, ampliando a demanda por resinas de baixa viscosidade que penetram em microfissuras. O Programa de Investimento em Infraestrutura do Canadá destina recursos a projetos de transporte que exigem módulos pré-fabricados colados com epóxis estruturais. As concessões sul-americanas financiadas pelo Banco Interamericano de Desenvolvimento utilizam calças epóxi para ancorar bases de turbinas e juntas de dutos em solos corrosivos. À medida que os projetos migram de climas temperados para equatoriais, os formuladores precisam ampliar as janelas de temperatura de serviço e estender a vida útil em aberto para acomodar a aplicação em tempo quente. Tempos de trabalho mais longos também minimizam o desperdício em grandes concretagens de tabuleiros de pontes, melhorando a economia do serviço e mantendo a confiabilidade da aderência.

Adoção Acelerada de Sistemas de Construção Pré-Fabricados e Modulares

A pré-fabricação está impulsionando o crescimento no mercado americano de adesivos epóxi, pois os ambientes controlados em fábrica permitem a dosagem robótica de geometrias precisas de cordão. Os inícios de obras de habitação modular nos EUA cresceram em 2024, cada unidade utilizando adesivos em filme monocomponentes que curam a 120 °C e eliminam o risco de erros de mistura no canteiro. O relatório anual de 2024 da Sika mostra o crescimento das vendas de adesivos relacionados à pré-fabricação, sustentado por parcerias com fabricantes volumétricos no Texas e em Ontário. A automação fabril encurta o tempo de ciclo, mas também exige epóxis com perfis de cura previsíveis que se sincronizem com os ritmos de tempo de tacto. Os fornecedores precisam co-desenvolver com os construtores de módulos, validando juntas sob vibração de transporte e cargas de içamento para conquistar negócios recorrentes.

Migração da Fixação Mecânica para a Colagem de Alto Desempenho

Os projetistas estão substituindo parafusos e soldas por adesivos para eliminar pontes térmicas e distribuir as tensões de forma mais uniforme nas juntas. O Instituto Americano de Construção em Aço publicou, em 2024, um guia de projeto para vigas de aço coladas sobre concreto com epóxi, fornecendo aos engenheiros tabelas de carga que aceleram a especificação. A Henkel reportou crescimento em sua linha estrutural Loctite, à medida que fabricantes de fachadas em cortina adotaram a vidraçaria colada, que melhora a resistência térmica em 0,15 W/m²·K. O Código Nacional de Construção do Canadá de 2024 agora permite a fixação exclusiva por adesivo de isolamento externo em até 12 andares, desde que a resistência ao cisalhamento por sobreposição atinja 1 MPa após 28 dias — limiar facilmente superado por epóxis reativos. Para aproveitar essa oportunidade, os fornecedores continuam financiando ensaios por terceiros e o engajamento com órgãos normativos, transformando o ceticismo dos engenheiros em cláusulas formais de especificação e aprofundando a penetração no mercado americano de adesivos epóxi.

Impressão 3D em Concreto Exigindo Formulações de Epóxi Estrutural

A construção aditiva, embora elimine a necessidade de formas, enfrenta desafios com interfaces entre camadas de baixa resistência. Um estudo publicado em Cement and Concrete Composites em 2024 destacou que camadas não tratadas atingem apenas uma fração de sua resistência à tração monolítica pretendida. No entanto, a aplicação de um primer epóxi fino pode restaurar essa resistência ao seu pleno potencial. No Texas, a ICON Technology tem imprimido centenas de habitações, utilizando um epóxi bicomponente com vida útil em aberto limitada. Isso lhes permite colar eficazmente camadas depositadas ao longo de períodos estendidos. Corroborando isso, o Corpo de Engenheiros do Exército dos EUA, em 2024, validou formulações de epóxi similares em um quartel protótipo, sublinhando o interesse militar tanto em impressoras portáteis quanto em adesivos curados em campo. Projetos-piloto no México demonstraram resultados promissores, revelando que o primer epóxi pode levar à redução de desperdício de concreto ao minimizar a demolição de impressões defeituosas. Diante desses avanços, os fornecedores são instados a ajustar a viscosidade para a molhagem ideal do substrato, garantindo simultaneamente um ganho de resistência rápido. Esse equilíbrio é crucial para suportar as camadas subsequentes dentro dos ciclos de impressão rígidos, posicionando-os para uma vantagem de pioneiro no florescente mercado americano de adesivos epóxi.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas de bisfenol-A e epicloridrina | -0.9% | Global, com exposição aguda na América do Norte devido à dependência de importações | Curto prazo (até 2 anos) |

| Regulamentações rigorosas sobre COV e exposição química nos Estados Unidos e no Canadá | -0.6% | América do Norte (EPA NESHAP, Regra SCAQMD 1168); impacto limitado no curto prazo na América do Sul | Médio prazo (2 a 4 anos) |

| Escassez de aplicadores certificados para sistemas bicomponentes | -0.4% | América do Norte (alta rotatividade de mão de obra); preocupação emergente no Brasil e no Chile | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas de Bisfenol-A e Epicloridrina

Em 2024, os preços do bisfenol-A na Ásia sofreram oscilações significativas. Enquanto isso, os contratos de epicloridrina na Costa do Golfo dos EUA subiram, impulsionados pelo fornecimento restrito de propileno. Esse aumento nos preços da epicloridrina pressionou as margens dos formuladores vinculados a contratos de fornecimento de 60 dias. A Dow Chemical, no quarto trimestre de 2024, registrou queda na lucratividade de resinas epóxi, atribuindo-a à inflação de matérias-primas que superou os aumentos nos preços de venda. Em resposta, grandes produtores estão integrando-se verticalmente a montante ou celebrando acordos de offtake plurianuais. Por outro lado, players de nicho estão apostando em resinas de base biológica. Essas resinas, embora mais caras, oferecem um amortecedor contra as flutuações nos preços petroquímicos. A volatilidade contínua no mercado está mantendo as necessidades de capital de giro elevadas. Isso, por sua vez, está moderando o apetite ao risco de novos entrantes menores, levando a uma leve desaceleração no CAGR do mercado americano de adesivos epóxi.

Regulamentações Rigorosas sobre COV e Exposição Química nos Estados Unidos e no Canadá

A Agência de Proteção Ambiental dos EUA propôs uma emenda à 40 CFR Parte 63, reduzindo os limites de COV para adesivos estruturais. Essa medida alinha as regulamentações federais à Regra 1168 da Califórnia[1]Agência de Proteção Ambiental dos EUA, "Limites de COV Propostos para Adesivos," epa.gov. Como resultado dessa conformidade, há uma mudança notável em direção às tecnologias base água ou de alto teor de sólidos. No entanto, essa transição tem um custo: os preços das matérias-primas aumentam e há uma despesa adicional para a validação de desempenho. No Canadá, uma proibição de 2024 ao bisfenol-A em adesivos para escolas e hospitais introduz mais uma pressão financeira[2]Ambiente e Mudanças Climáticas Canadá, "Restrições ao Bisfenol-A," canada.ca. Os fornecedores estão agora migrando para epóxis de bisfenol-F ou bisfenol-S, que têm um preço mais elevado. A H.B. Fuller destaca que uma parcela significativa de seu portfólio norte-americano já está alinhada ao novo limite da EPA, um aumento notável em relação a 2023. Isso sublinha o desafio desproporcional enfrentado pelos formuladores menores. Embora as mudanças regulatórias pareçam favorecer os players maiores, elas também reduzem as perspectivas de crescimento no curto prazo no mercado americano de adesivos epóxi.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Bicomponentes Mantêm a Liderança Enquanto as Versões Monocomponentes Aceleram

Os epóxis bicomponentes controlaram 66,78% da receita em 2025, uma dominância sustentada pela cura em temperatura ambiente e pela resistência ao cisalhamento por sobreposição superior a 25 MPa, tornando-os indispensáveis para revestimentos de pontes e ancoragem de fachadas em cortina. Os empreiteiros absorvem o ônus da mistura porque os custos de falha superam em muito os prêmios de mão de obra. No entanto, as versões monocomponentes estão se expandindo a um CAGR de 6,08%, pois os catalisadores latentes oferecem cronogramas de cura adequados para fábrica que se integram a fornos de prensa de painéis. O adesivo em filme Loctite EA 9497 da Henkel permite que os construtores modulares de Ontário colem estruturas de aço sem bombas dosadoras, eliminando erros comuns de campo. Os produtos de cura por umidade e pré-misturados congelados ocupam papéis de nicho onde a logística de cadeia fria ou o lento desenvolvimento de resistência limitam uma adoção mais ampla.

Os sistemas monocomponentes atraem construtores residenciais que precisam de aplicação simples em cartucho, embora as temperaturas de cura elevadas atualmente os confinem a instalações com controle climático ou estações mais quentes. O epóxi de cura a 90 °C da Arkema é direcionado a linhas de produção de madeira lamelada cruzada, demonstrando como reduções de temperatura podem ampliar o uso em campo. No horizonte, espera-se que a automação e a adoção de pré-fabricados reduzam alguns pontos percentuais da participação dos bicomponentes até 2031, à medida que o mercado americano de adesivos epóxi se orienta para formatos ativados por calor ou em filme que aliam confiabilidade à simplicidade de processo.

Por Tecnologia: Formulações de Cura por UV Perturbam os Pilares Reativos

Os epóxis reativos representaram 47,95% da combinação tecnológica em 2025, valorizados pela cura sem solvente e pelo robusto preenchimento de lacunas em obras de construção civil pesada. No entanto, as químicas de cura por UV avançam mais rapidamente, a um CAGR de 6,19%, impulsionadas pela queda nos preços das lâmpadas LED entre 2022 e 2024 e por fotoiniciadores que agora penetram em linhas de colagem de 6 mm. Os epóxis base solvente continuam a declinar sob o endurecimento das normas de COV, enquanto as versões base água ganham participação apesar dos tempos de secagem mais lentos, à medida que os empreiteiros buscam instalações de baixo odor em edifícios ocupados.

O tamanho do mercado americano de adesivos epóxi para versões de cura por UV tem projeção de expandir mais rapidamente do que qualquer outro segmento tecnológico, dado o duplo impulso da pressão regulatória e da eficiência na fabricação. No entanto, os sistemas reativos permanecerão consolidados em obras de pontes e fundações, onde a cura em seções profundas e o alto módulo continuam sendo críticos. Os fornecedores, portanto, mantêm trilhas de desenvolvimento paralelas, equilibrando a inovação em cura rápida com melhorias nas plataformas tradicionais de cura por amina para preservar a receita essencial de infraestrutura.

Por Aplicação do Usuário Final: A Demanda Comercial Domina, o Segmento Residencial Avança

Os projetos comerciais absorveram 57,66% do volume em 2025, pois data centers, armazéns e hospitais especificaram conjuntos com classificação de resistência ao fogo e paredes de cortina com classificação sísmica que exigem epóxis listados por norma. Em 2023, o pipeline de data centers nos EUA registrou crescimento significativo, com operadores recorrendo a epóxis de baixa emissão de fumaça para seus dutos de cabeamento. As instalações logísticas exigem juntas de piso que mantenham a resistência de adesão a –30 °C, estimulando o desenvolvimento de híbridos epóxi-poliuretano. As aplicações residenciais crescem a um CAGR de 5,86%, à medida que construtores de habitações unifamiliares e multifamiliares adotam madeira projetada e paredes pré-fabricadas coladas com adesivos estruturais.

O programa Minha Casa Minha Vida, reiniciado no Brasil, está adicionando unidades populares que especificam painéis pré-moldados colados com epóxi, aumentando o volume sul-americano. Para atender às equipes de estruturação em movimento rápido, os fornecedores agora oferecem tempos de pega inferiores a 5 minutos, impulsionando a pesquisa e o desenvolvimento em direção a modificadores reológicos que mantêm a aderência inicial sem sacrificar a resistência a longo prazo. Essas mudanças sugerem que a participação residencial aumentará gradualmente à medida que os construtores buscam métodos de montagem que economizem mão de obra, compatíveis com cronogramas de produção apertados.

Análise Geográfica

A América do Norte deteve 71,62% da receita em 2025, sustentada por normas baseadas em desempenho que endossam conexões estruturais exclusivamente por adesivos. Isso foi ainda mais apoiado por uma rede de centros de treinamento credenciados pela ASTM, garantindo um influxo consistente de aplicadores certificados. Os EUA sozinhos responderam por uma parcela significativa do mercado americano de adesivos epóxi, impulsionados por alocações substanciais para transporte de superfície. Esses recursos direcionaram predominantemente os epóxis para reparos de pontes e instalações de ancoragem. A iniciativa de retrofitting sísmico da Califórnia, voltada a edifícios de alvenaria, exige ancoragens epóxi. Essas ancoragens são projetadas para transferir cargas de cisalhamento para estruturas de aço recém-instaladas, garantindo uma trajetória de demanda robusta até 2030. O Canadá, contribuindo para a receita regional, vê projetos de transporte como a Linha Ontario de Toronto exigirem fixações de trilhos grouteadas com epóxi. Essas fixações são projetadas para suportar impressionantes ciclos de carga. Enquanto isso, o México, impulsionado pelo surgimento de polos logísticos de nearshoring, experimenta uma adoção moderada de sistemas bicomponentes premium devido à sensibilidade ao preço.

A América do Sul é o motor de crescimento, avançando a um CAGR de 6,04%. Esse impulso é amplamente impulsionado por investimentos significativos do Brasil, Argentina e Chile em suas infraestruturas de transporte e energia. A Lei 14.801 do Brasil reduziu efetivamente os custos de financiamento para Parcerias Público-Privadas (PPPs). Esse impulso legislativo facilitou a finalização de concessões rodoviárias em 2024. Notavelmente, cada uma dessas concessões exige o uso de epóxis tixotrópicos para seus segmentos de túneis pré-moldados. Destacando o potencial volumétrico do adesivo, a Linha 6 do Metrô de São Paulo utiliza adesivo por segmento em seus anéis. Na Argentina, o gasoduto de xisto Vaca Muerta e a eletrificação do sistema ferroviário de Buenos Aires estão implantando isoladores compostos colados com epóxi. Esses isoladores são especificamente projetados para suportar ambientes de alta salinidade. O Chile introduziu um novo código exigindo módulos sísmicos pré-fabricados. Esses módulos devem apresentar juntas adesivas capazes de suportar testes em mesa vibratória de magnitude 8,0, ampliando assim a demanda por epóxis de alto módulo.

Embora a América do Norte antecipe um CAGR moderado, isso representa uma desaceleração em relação ao salto observado entre 2020 e 2024. Em contrapartida, a América do Sul está registrando uma aceleração, partindo de uma taxa de crescimento anterior para a atual. Essa mudança é atribuída à maturação das reformas e a um influxo de investimentos em commodities. Diante desse cenário, os fornecedores na América do Norte enfrentam o desafio de proteger suas margens em meio à concorrência acirrada. Simultaneamente, são instados a ampliar a fabricação local e a estabelecer equipes de serviço fluentes em espanhol ou português na América do Sul, com o objetivo de aproveitar o crescimento pronunciado da região no expansivo mercado americano de adesivos epóxi.

Cenário Competitivo

O Mercado Americano de Adesivos Epóxi para Construção permanece moderadamente fragmentado. A pressão sobre os preços intensificou-se em 2024 com as importações chinesas a subcotarem os preços das pastas de commodities. Os manuais estratégicos convergem em três alavancas: integração retroativa de resinas para proteger contra oscilações de matérias-primas, expansão geográfica para a América do Sul por meio de aquisições ou mistura por encomenda, e premiumização do portfólio com grades de baixo teor de COV ou de base biológica com prémios de preço. As oportunidades de espaço em branco concentram-se na pré-fabricação residencial, onde a dispensação robótica e os filmes monocomponente de cura térmica se integram perfeitamente nas linhas de produção. A impressão 3D em concreto também se apresenta como uma oportunidade, com fornecedores a competir para incorporar primers epóxi diretamente nos cabeçotes de impressão, a fim de automatizar um processo que de outra forma seria manual. Os registos de patentes revelam um interesse crescente em híbridos epóxi-poliuretano que combinam resistência com flexibilidade, e em fotoiniciadores que permitem a cura por UV através de painéis pigmentados, antecipando a próxima fase de competição tecnológica no mercado americano de adesivos epóxi.

Líderes do Setor Americano de Adesivos Epóxi para Construção

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

RPM International Inc.

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A H.B. Fuller inaugurou uma nova instalação de fabricação no Cairo e expandiu sua unidade nos Emirados Árabes Unidos para atender a mais de 30 segmentos de mercado. O Vice-Presidente menciona que a instalação garante uma distribuição eficiente e ininterrupta aos clientes em toda a América do Norte.

- Maio de 2024: A H.B. Fuller Company anunciou a aquisição da ND Industries Inc., fornecedora líder de adesivos especializados e soluções de travamento e vedação de fixadores. A H.B. Fuller visa acelerar seus principais objetivos de crescimento por meio de uma aquisição estratégica. Esse movimento está alinhado com a abordagem da empresa de direcionar capital para os segmentos mais lucrativos do setor de revestimentos funcionais, adesivos, vedantes e elastômeros (CASE). Com essa aquisição, a H.B. Fuller está pronta para aprimorar seu portfólio incorporando os produtos da marca Vibra-Tite da ND Industries, complementando suas atuais ofertas de produtos epóxi.

Escopo do Relatório do Mercado Americano de Adesivos Epóxi para Construção

Os adesivos para construção, agentes de ligação especializados, unem, selam e fixam materiais como madeira, metal, concreto e drywall. Oferecem ligações duráveis e de longa duração, servindo frequentemente como uma alternativa mais eficiente ou esteticamente mais agradável aos fixadores tradicionais. O Mercado Americano de Adesivos Epóxi para Construção é segmentado por tipo de produto, tecnologia, aplicação do usuário final e geografia. Por tipo de produto, o mercado é segmentado em monocomponente e bicomponente. Por tecnologia, o mercado é segmentado em reativo, base solvente, adesivos de cura por UV e base aquosa. Por aplicação do usuário final, o mercado é segmentado em residencial e comercial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de adesivos epóxi na indústria da construção em 6 países da região americana. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Monocomponente |

| Bicomponente |

| Reativo |

| Base Solvente |

| Adesivos de Cura por UV |

| Base Água |

| Residencial |

| Comercial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul |

| Por Tipo de Produto | Monocomponente | |

| Bicomponente | ||

| Por Tecnologia | Reativo | |

| Base Solvente | ||

| Adesivos de Cura por UV | ||

| Base Água | ||

| Por Aplicação do Usuário Final | Residencial | |

| Comercial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação de 2026 do mercado americano de adesivos epóxi?

O setor é avaliado em USD 262,88 milhões em 2026, com expansão projetada para USD 346,72 milhões até 2031.

Qual tipo de produto lidera a demanda atual?

Os sistemas bicomponentes comandam 66,78% da receita de 2025 devido à cura superior em temperatura ambiente e à alta resistência à tração.

Qual tecnologia está crescendo mais rapidamente?

Os epóxis de cura por UV avançam a um CAGR de 6,19%, auxiliados pela queda nos preços das lâmpadas LED e pelos ciclos de cura rápida.

Onde está o maior crescimento geográfico?

A América do Sul tem previsão de crescer a um CAGR de 6,04%, liderada pela infraestrutura de PPP brasileira e pelos corredores de energia argentinos.

Como as oscilações de matérias-primas estão afetando os fornecedores?

A volatilidade do bisfenol-A e da epicloridrina reduziu as margens epóxi dos grandes produtores em 2024.

Página atualizada pela última vez em: