Tamanho e Participação do Mercado de Etiquetas Autoadesivas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 55.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etiquetas Autoadesivas por Mordor Intelligence

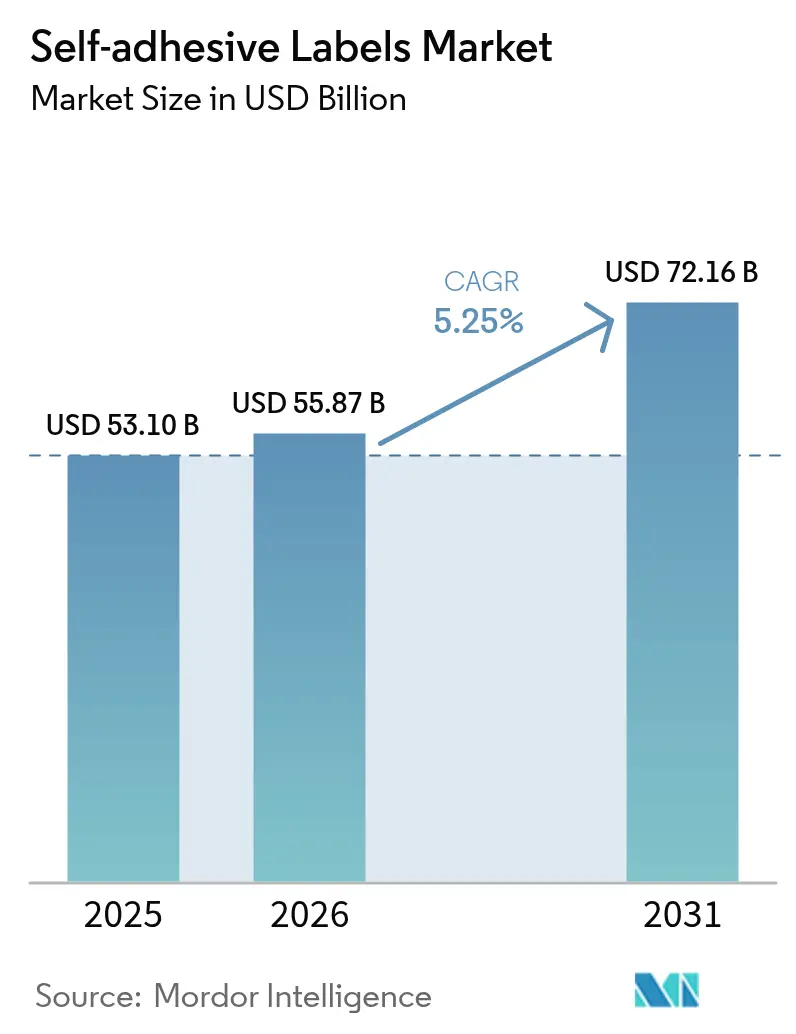

O tamanho do Mercado de Etiquetas Autoadesivas está projetado para expandir de USD 53,10 bilhões em 2025 e USD 55,87 bilhões em 2026 para USD 72,16 bilhões até 2031, registrando um CAGR de 5,25% entre 2026 e 2031. Os conversores estão cada vez mais migrando de etiquetas cortadas e empilhadas para formatos sensíveis à pressão. Essa transição não apenas reduz a necessidade de aplicações secundárias de adesivo, mas também diminui o tempo de inatividade das linhas de corte. Tal eficiência é crucial para gerenciar o crescente número de SKUs impulsionado pela personalização do comércio eletrônico. Além disso, com o aumento das taxas de devolução de encomendas, há uma demanda crescente por etiquetas logísticas de dados variáveis. Este é um nicho em que os sistemas de cola úmida encontram dificuldades para competir em termos econômicos. As químicas de emulsão acrílica, já líderes em aplicações de contato com alimentos devido à sua conformidade com as regras de migração, estão registrando uma penetração de mercado acelerada. Esse avanço é ainda impulsionado por movimentos regulatórios para restringir as emissões de compostos orgânicos voláteis. Embora os facestocks de filme plástico tenham um custo superior em comparação ao papel, estão ganhando espaço em embalagens de cadeia fria e duráveis. Sua capacidade de suportar condensação e resistir à exposição química ao longo de rotas de distribuição prolongadas é uma vantagem significativa. O cenário competitivo está se transformando: especialistas regionais estão capitalizando contratos de curto prazo de entrega, enquanto players globais estão canalizando investimentos para a reciclagem de liner em circuito fechado, uma iniciativa voltada a desviar resíduos revestidos de silicone dos aterros sanitários.

Principais Conclusões do Relatório

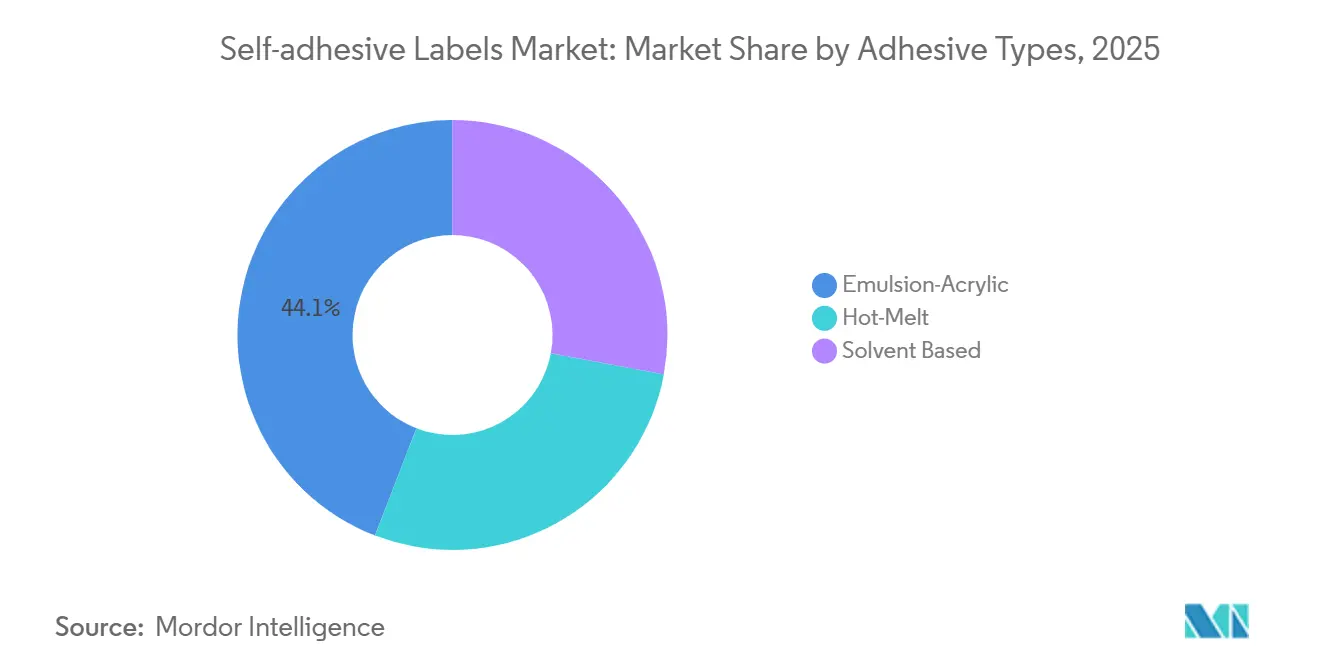

- Por tipo de adesivo, as emulsões acrílicas capturaram 44,14% da participação do Mercado de Etiquetas Autoadesivas em 2025; as formulações hot-melt registraram o maior CAGR projetado de 6,14% até 2031.

- Por material de face, o papel deteve 63,70% do tamanho do Mercado de Etiquetas Autoadesivas em 2025, enquanto os filmes à base de plástico têm previsão de expansão a um CAGR de 5,55% entre 2026 e 2031.

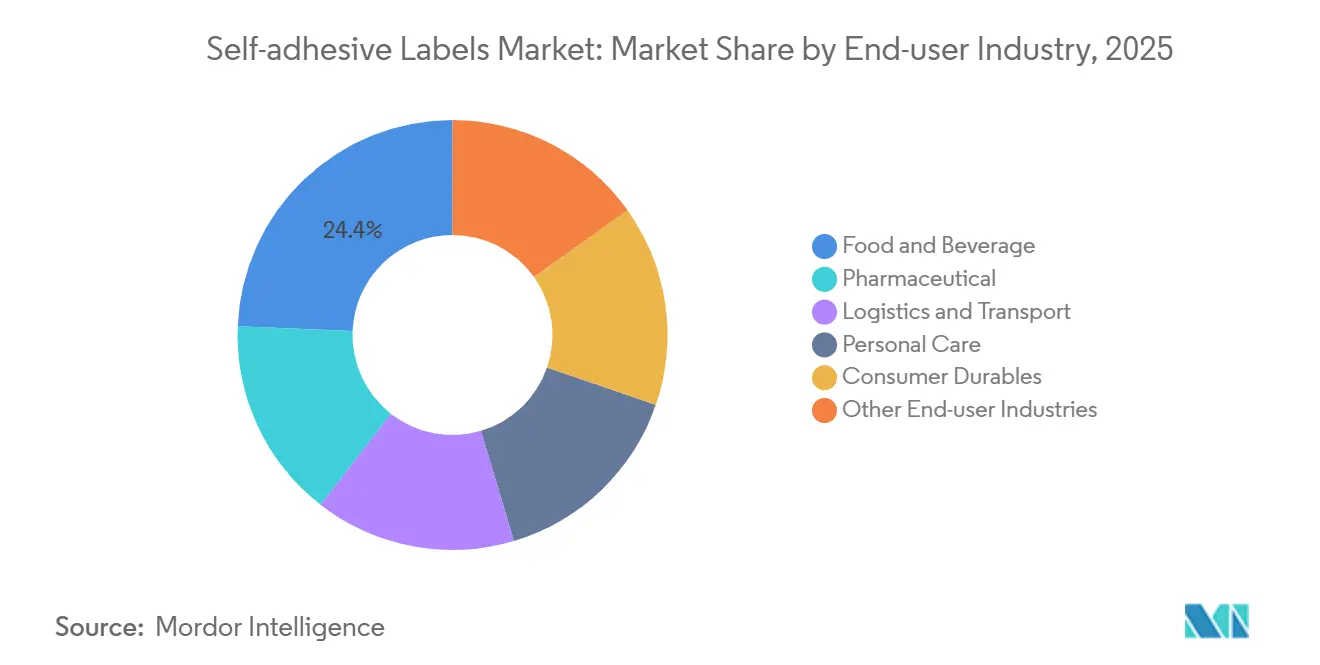

- Por setor de usuário final, alimentos e bebidas lideraram com 24,35% de participação na receita em 2025; logística e transporte avançam a um CAGR de 5,77% até 2031.

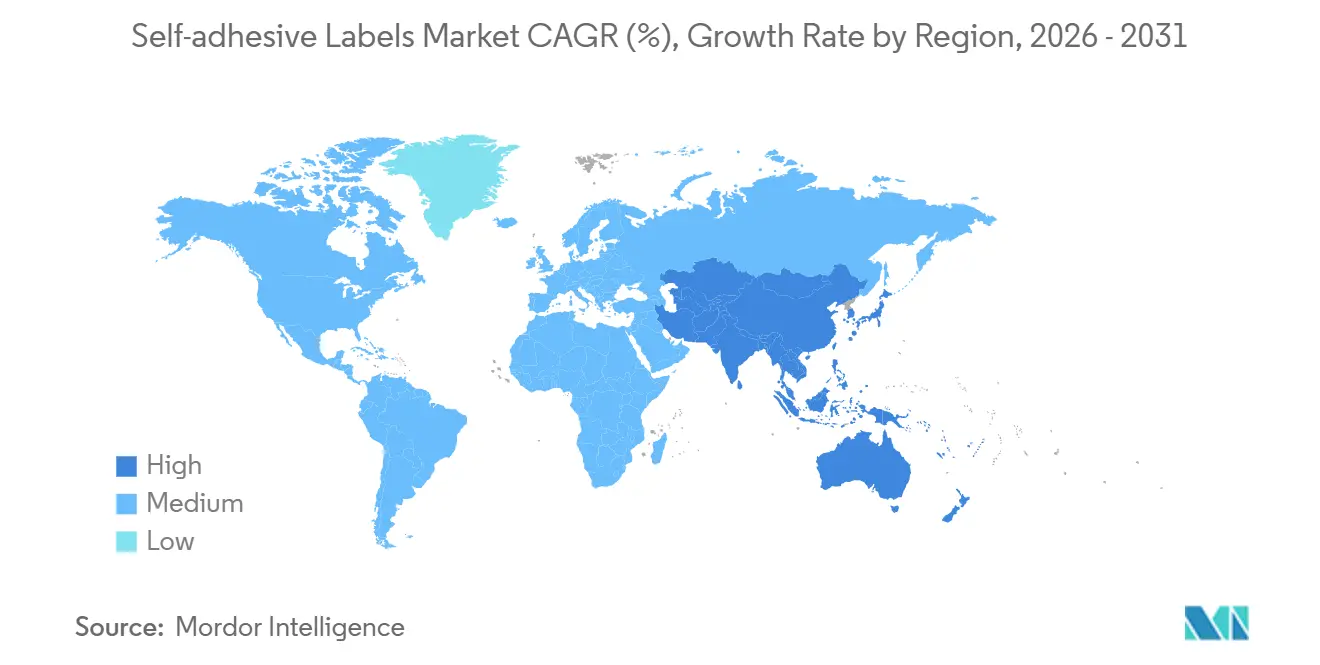

- Por geografia, a Ásia-Pacífico deteve 35,80% das receitas de 2025, e a região está projetada para crescer a um CAGR de 6,09% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Etiquetas Autoadesivas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do volume de encomendas do comércio eletrônico impulsionando a demanda por etiquetas logísticas | +0.9% | Global, com maior intensidade na América do Norte, Europa e corredores urbanos da APAC | Curto prazo (≤ 2 anos) |

| Expansão da produção de alimentos e bebidas embalados na Ásia emergente | +1.2% | Núcleo da APAC (China, Índia, Indonésia), com extensão para o Oriente Médio | Médio prazo (2-4 anos) |

| Migração dos conversores para linhas de etiquetagem hot-melt automatizadas de alta velocidade | +0.7% | América do Norte e Europa, adoção antecipada no Brasil e no México | Médio prazo (2-4 anos) |

| Preferência regulatória por adesivos sem solvente em embalagens de consumo | +0.6% | Europa (mandatos do PPWR), América do Norte (FDA 21 CFR 175.105), mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Rápida adoção de etiquetas hot-melt seguras para micro-ondas em bandejas de refeições prontas | +0.5% | APAC (China, Japão), segmento de refeições de conveniência da América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Encomendas do Comércio Eletrônico Impulsionando a Demanda por Etiquetas Logísticas

Os fluxos de encomendas transfronteiriças aumentaram durante 2024-2025, e algumas dessas remessas já saem dos armazéns com etiquetas de devolução pré-impressas. As construções sensíveis à pressão integram impressão de dados variáveis para códigos QR e declarações alfandegárias em velocidades de impressão digital acima de 100 m/min, compatíveis com os ciclos de despacho de duas horas dos centros de micro-atendimento urbano. Indicadores de tempo-temperatura incorporados em facestocks de poliéster documentam violações da cadeia fria em produtos perecíveis, enquanto as regulamentações da IATA obrigam a marcação de perigo para baterias de lítio em quase um quinto das encomendas internacionais[1]Associação Internacional de Transporte Aéreo, "Regulamentos de Mercadorias Perigosas," iata.org. Em conjunto, esses requisitos funcionais estão ampliando a diferença de desempenho entre o mercado de etiquetas autoadesivas e as alternativas tradicionais de cola úmida.

Expansão da Produção de Alimentos e Bebidas Embalados na Ásia Emergente

Em 2025, a categoria de refeições prontas para consumo da China registrou crescimento significativo, levando os conversores a certificar etiquetas hot-melt seguras para micro-ondas que mantêm a resistência de adesão a 120 °C sem delaminação. A presença do varejo organizado da Índia expandiu-se no mesmo ano, viabilizando a aquisição centralizada de etiquetas que reduz o estoque de SKUs e acelera o lançamento em todo o país. A harmonização da ASEAN reduziu os ciclos de aprovação de etiquetas para quatro meses, impulsionando a adoção de formatos sensíveis à pressão na Indonésia e no Vietnã. Coletivamente, essas mudanças injetam volume adicional no mercado de etiquetas autoadesivas.

Migração dos Conversores para Linhas Hot-Melt Automatizadas de Alta Velocidade

Novos equipamentos, como o Opera Omnia da ACMI e as máquinas CorruCUT da Koenig & Bauer, operam acima de 200 m/min e eliminam os onerosos sistemas de recuperação de solvente, reduzindo o consumo de energia por linha. A adesão instantânea permite que os conversores programem tiragens curtas de forma econômica, uma vantagem crítica à medida que o comércio eletrônico fragmenta os perfis de pedidos. O controle de viscosidade em circuito fechado agora mantém o peso de revestimento dentro de ±2 g/m², mitigando a sangria em etiquetas de cerveja artesanal porosas. As economias de capital estão acelerando a transição para o hot-melt dentro do mercado de etiquetas autoadesivas.

Preferência Regulatória por Adesivos Sem Solvente em Embalagens de Consumo

Regulamentações como o Regulamento Quadro da UE e o 21 CFR 175.105 da FDA estão restringindo a migração de aminas aromáticas primárias[2]Administração de Alimentos e Medicamentos dos EUA, "CFR Título 21 §175.105," fda.gov . Essa pressão está direcionando as aplicações de contato com alimentos para as químicas de emulsão acrílica ou hot-melt. Na Europa, o Regulamento de Embalagens e Resíduos de Embalagens (PPWR) determina que as garrafas de PET devem utilizar etiquetas removíveis por lavagem. Isso acelerou a adoção de agentes de pegajosidade hidrofílicos, que se dissolvem convenientemente em banhos cáusticos. Os proprietários de marcas, ao aceitar um custo adicional, não apenas garantem a conformidade, mas também evitam penalidades de Responsabilidade Estendida do Produtor (EPR). Essa tendência está fortalecendo o impulso das soluções sem solvente no mercado de etiquetas autoadesivas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de reciclagem decorrentes da contaminação por adesivo e facestock | -0.4% | Europa (aplicação do PPWR), América do Norte (esquemas de responsabilidade estendida do produtor), mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Ameaça competitiva das tecnologias de etiquetas sem liner | -0.3% | Global, com adoção antecipada nos segmentos de logística e varejo alimentar | Longo prazo (≥ 4 anos) |

| Descoloração oxidativa de etiquetas hot-melt à base de borracha em cosméticos premium | -0.2% | Cosméticos de luxo da Europa e América do Norte, canais duty-free da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Reciclagem Decorrentes da Contaminação por Adesivo e Facestock

A cada ano, o regrind de PET e HDPE na Europa enfrenta contaminação por resíduos de adesivo. Essa contaminação reduz a clareza dos pellets e diminui os valores de revenda. Até 2028, o PPWR exigirá etiquetas removíveis por lavagem, levando os fornecedores a ajustar seus hot-melts com agentes de pegajosidade hidrofílicos. Esses fornecedores também precisarão passar por um teste de migração de seis meses, resultando em aumento dos custos de materiais. Na América do Norte, os esquemas de EPR cobram taxas sobre embalagens não recicláveis, intensificando a pressão sobre os conversores que têm dificuldade em absorver esses custos adicionais. Embora a certificação Recyclass ofereça um caminho para a conformidade, apenas uma pequena porcentagem das submissões obteve classificação A, destacando os desafios técnicos envolvidos.

Ameaça Competitiva das Tecnologias de Etiquetas Sem Liner

A plataforma rbDIRECT da Avery Dennison eliminou com sucesso os liners de liberação de silicone, resultando em uma redução significativa no desperdício de material e nos custos de frete. Os primeiros adotantes, como as linhas de pesagem de supermercados e de triagem de encomendas, se beneficiam de rolos sem liner que acomodam mais etiquetas. No entanto, a adaptação dos aplicadores tem um custo elevado. Além disso, a sangria de adesivo representa um desafio, limitando as velocidades a 60 m/min em ambientes de fábrica mais quentes. Agravando esses desafios, a falta de diretrizes claras de reciclagem municipal para substratos sem liner introduz maior incerteza, dificultando a transição em larga escala das etiquetas autoadesivas tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Adesivo: Hot-Melt Avança com a Economia da Automação

As formulações hot-melt representam a classe de adesivos de crescimento mais rápido, avançando a um CAGR de 6,14% até 2031, à medida que os conversores padronizam em linhas de alta velocidade que curam instantaneamente e reduzem o consumo de energia em um quarto. Em contrapartida, a emulsão acrílica deteve 44,14% da participação do mercado de etiquetas autoadesivas em 2025, pois sua química à base de água passa facilmente pelas regulamentações globais de contato com alimentos. O mercado de etiquetas autoadesivas, particularmente vinculado aos sistemas hot-melt, antecipa um impulso até 2031. Esse avanço segue as melhorias nos polímeros SIS, que desbloquearam a cobiçada resistência ao calor essencial para refeições prontas para micro-ondas. Por outro lado, os produtos à base de solvente enfrentam desafios devido aos limites de migração. Mesmo com a transição para isocianatos alifáticos mais caros, os fornecedores lidam com uma janela regulatória cada vez mais restrita.

A pesquisa e o desenvolvimento em andamento estão se concentrando em hot-melts compatíveis com poliolefinas. Essas inovações aderem perfeitamente a plásticos de baixa energia superficial sem a necessidade de primers. Um avanço notável nessa direção foi a introdução de um novo portfólio em 2025. Complementando esses avanços químicos, os fabricantes de equipamentos estão integrando verniz UV inline. Essa inovação não apenas elimina a necessidade de manuseio pós-impressão, mas também reduz os tempos de troca para apenas alguns minutos. Essa estratégia coesa solidifica a posição do hot-melt como a escolha preferida para etiquetas logísticas e de bens de consumo duráveis, influenciando ainda mais a dinâmica do mercado mais amplo de etiquetas autoadesivas.

Por Material de Face: Filmes Plásticos Capturam o Crescimento da Cadeia Fria e de Duráveis

O papel ainda dominou com uma participação de 63,70% em 2025, mas os filmes plásticos estão se expandindo a um CAGR de 5,55% porque resistem à condensação, óleos e ciclos de autoclave que degradariam a celulose. As previsões indicam que o segmento de filmes plásticos do mercado de etiquetas autoadesivas crescerá significativamente até 2031, impulsionado pelas diretrizes do PPWR que promovem embalagens de material único. Um avanço notável são os filmes BOPP coextrudados, que agora igualam a opacidade do papel de 60 g enquanto são mais leves, destacado pelo lançamento de 40 µm da LINTEC em 2025.

Os filmes de PET, apesar de seu preço premium, são cruciais para a serialização farmacêutica, garantindo que os códigos 2D permaneçam legíveis após a esterilização a 121 °C. Embora o vinil ocupe um nicho em durabilidade para uso externo, os compromissos das marcas com a sustentabilidade estão começando a moderar o crescimento do PVC. À medida que os recicladores defendem o alinhamento entre os materiais da etiqueta e do recipiente, há uma mudança perceptível na demanda. O mercado está se inclinando para etiquetas de PP em garrafas de PP e soluções à base de fibra para caixas, remodelando as tendências de aquisição no setor de etiquetas autoadesivas.

Por Setor de Usuário Final: Logística Supera Alimentos e Bebidas

Alimentos e bebidas mantiveram 24,35% de participação na receita em 2025, mas logística e transporte são os segmentos de crescimento mais rápido, a um CAGR de 5,77% até 2031. O aumento nas encomendas do comércio eletrônico, aliado aos mandatos de etiquetas de perigo da IATA, impulsionou o uso de facestocks de poliéster duráveis. Esses facestocks agora incorporam perfeitamente códigos de barras, indicadores de tempo-temperatura e dados alfandegários em uma única passagem de impressão. Como resultado, até 2030, a parcela do mercado de etiquetas autoadesivas dedicada à logística está prestes a rivalizar com a do setor de alimentos e bebidas.

Embora o setor farmacêutico possa não dominar em tonelagem, colhe os benefícios de margens superiores. Isso se deve em grande parte às rigorosas regulamentações de rastreamento e rastreabilidade na UE e nos EUA, que exigem serialização de alto contraste em conformidade com os padrões ISO/IEC 15415. No âmbito dos cuidados pessoais, as etiquetas agora incorporam hologramas e chips NFC como defesa contra falsificação. Enquanto isso, as marcas de cosméticos de luxo elevaram o padrão, exigindo uma variação de cor Delta-E inferior a 2,0 após um ano de envelhecimento por luz. Tais especificações premium estão gerando uma disparidade perceptível nos preços médios de venda no setor de etiquetas autoadesivas.

Análise Geográfica

A Ásia-Pacífico gerou 35,80% da receita global de 2025 e está crescendo mais rapidamente a um CAGR de 6,09%. Na China, o aumento nas refeições de micro-ondas impulsiona a demanda por etiquetas hot-melt SIS, projetadas para suportar o reaquecimento em altas temperaturas. Enquanto isso, a expansão do varejo da Índia está direcionando as marcas para linhas sensíveis à pressão centralizadas, reduzindo efetivamente a duplicação regional de SKUs. As rigorosas regulamentações de rastreamento e rastreabilidade farmacêutica do Japão impulsionam a demanda por etiquetas de serialização em PET. Na Coreia do Sul, um aumento nas exportações de cosméticos está impulsionando a adoção de facestock holográfico. Além disso, os investimentos em logística de cadeia fria no Sudeste Asiático estão ampliando a penetração de etiquetas além das cidades de primeiro nível, alimentando um crescimento sustentado de volume no mercado de etiquetas autoadesivas.

Na Europa e na América do Norte, a ênfase está na reciclabilidade em detrimento do volume puro. O PPWR determina que as garrafas de PET devem utilizar etiquetas removíveis por lavagem. Essa mudança está provocando ciclos mais frequentes de reformulação de hot-melt e elevando os custos. Além disso, vários estados dos EUA introduziram taxas de EPR sobre embalagens não recicláveis, criando uma vantagem competitiva para os primeiros adotantes de adesivos hidrofílicos. Embora um aumento nas encomendas transfronteiriças sustente os volumes de etiquetas logísticas, a tonelagem absoluta nos EUA fica atrás da Ásia, principalmente devido à saturação no setor de bens de consumo de giro rápido.

A América do Sul, o Oriente Médio e a África, embora contribuindo menos para as receitas, estão registrando acelerações notáveis. No Brasil, uma consolidação em alimentos embalados está se inclinando para materiais sensíveis à pressão importados, mesmo com desafios tarifários. A estabilização macroeconômica da Argentina revitalizou as atualizações das linhas de etiquetas de bebidas, reduzindo significativamente os tempos de troca. Na Arábia Saudita, à medida que o país localiza sua fabricação de medicamentos, há um aumento correspondente na demanda por etiquetas serializadas, em conformidade com as regulamentações da SFDA. Os exportadores de vinho sul-africanos, visando manter o acesso ao mercado, agora utilizam etiquetas removíveis por lavagem em conformidade com a UE. No entanto, os desafios de infraestrutura, especialmente no transporte refrigerado, continuam a dificultar a adoção mais ampla de etiquetas autoadesivas no mercado.

Cenário Competitivo

O mercado de etiquetas autoadesivas é moderadamente fragmentado. Os conversores de médio porte aproveitam a agilidade, conquistando contratos regionais com prazos de entrega de 48 horas e corte personalizado. O investimento em impressoras digitais a jato de tinta permite que imprimam etiquetas serializadas ou multilíngues a custo marginal, avançando sobre nichos historicamente atendidos por multinacionais. Simultaneamente, os inovadores de equipamentos agrupam linhas hot-melt com câmeras de inspeção, viabilizando a conformidade farmacêutica sem estações de visão separadas e reduzindo os custos totais instalados. Espaços em branco tecnológicos permanecem. Os depósitos de patentes da H.B. Fuller em torno da adesão a poliolefinas e os filmes BOPP ultrafinos da Jiangmen Jinhao sinalizam inovações incrementais prontas para remodelar o posicionamento competitivo futuro.

Líderes do Setor de Etiquetas Autoadesivas

Avery Dennison Corporation

CCL Industries

UPM Global

LINTEC Corporation

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A UPM revelou sua estratégia para reforçar a produção no florescente mercado de etiquetas avançadas. A empresa está canalizando investimentos para sua fábrica de Mills River, nos Estados Unidos, que lançará uma tecnologia de revestimento proprietária de ponta. Essa iniciativa elevará substancialmente a produção de materiais premium para etiquetas avançadas da fábrica.

- Julho de 2024: A Adestor by Lecta inaugurou uma planta de conversão autoadesiva em Aschaffenburg, Alemanha, com o objetivo de aprimorar os serviços para clientes na Europa Central e do Norte. A instalação abrange mais de 4.000 m² e atende a facestocks, adesivos e liners. Estrategicamente localizada, situa-se dentro de um raio de 500 quilômetros das principais cidades da Europa Central, incluindo Berlim, Munique, Paris, Amsterdã e Praga.

Escopo do Relatório Global do Mercado de Etiquetas Autoadesivas

As etiquetas autoadesivas são etiquetas especiais que contêm uma superfície com adesivo e geralmente não requerem cola ou umidade para aderir. Uma etiqueta autoadesiva pode ser usada em qualquer material, pois requer pressão para criar uma ligação entre o adesivo e o produto. Essas etiquetas não requerem água, solvente ou calor para aderir ao produto.

O mercado de etiquetas autoadesivas é segmentado por tipo de adesivo, material de face, setor de usuário final e geografia. Por tipo de adesivo, o mercado é segmentado em hot-melt, emulsão acrílica e base solvente. Por material de face, o mercado é segmentado em papel e plástico. Por setor de usuário final, o mercado é segmentado em alimentos e bebidas, farmacêutico, logística e transporte, cuidados pessoais, bens de consumo duráveis e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para etiquetas autoadesivas em 15 países nas principais regiões. O dimensionamento e as previsões de mercado para cada segmento são baseados em receita (USD).

| Hot-Melt |

| Emulsão Acrílica |

| Base Solvente |

| Papel | |

| Plástico | Polipropileno |

| Poliéster | |

| Vinil | |

| Outros Plásticos |

| Alimentos e Bebidas |

| Farmacêutico |

| Logística e Transporte |

| Cuidados Pessoais |

| Bens de Consumo Duráveis |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipos de Adesivo | Hot-Melt | |

| Emulsão Acrílica | ||

| Base Solvente | ||

| Por Material de Face | Papel | |

| Plástico | Polipropileno | |

| Poliéster | ||

| Vinil | ||

| Outros Plásticos | ||

| Por Setor de Usuário Final | Alimentos e Bebidas | |

| Farmacêutico | ||

| Logística e Transporte | ||

| Cuidados Pessoais | ||

| Bens de Consumo Duráveis | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de etiquetas autoadesivas e para onde está se encaminhando?

Atingiu USD 55,87 bilhões em 2026 e tem previsão de alcançar USD 72,16 bilhões até 2031 a um CAGR de 5,25%.

Qual tecnologia de adesivo está crescendo mais rapidamente?

Os sistemas hot-melt estão avançando a um CAGR de 6,14% devido à automação de alta velocidade e à cura instantânea.

O que impulsiona a demanda na Ásia-Pacífico?

O rápido crescimento nas embalagens de refeições prontas, logística do comércio eletrônico e serialização farmacêutica alimenta um CAGR de 6,09%.

Como as regulamentações de reciclabilidade estão moldando o design dos produtos?

O PPWR e os esquemas de EPR exigem adesivos removíveis por lavagem para PET, provocando reformulações que aumentam os custos de materiais.

Página atualizada pela última vez em: