Tamanho e Participação do Mercado de Adesivos de Contato

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

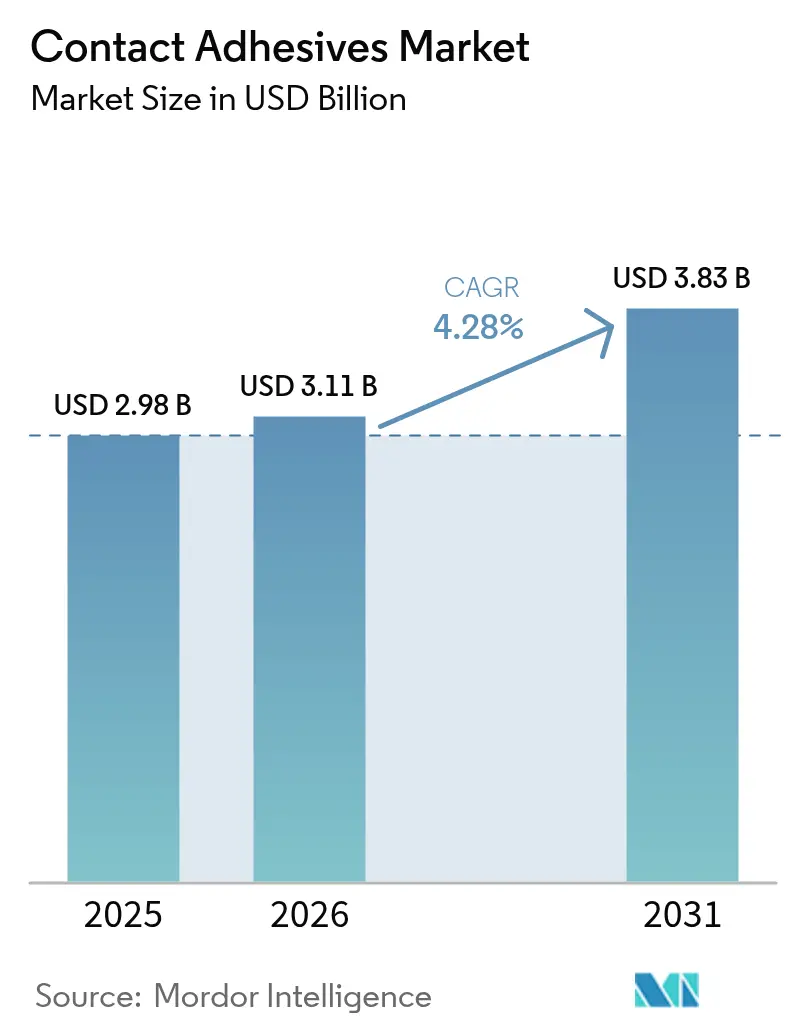

| Tamanho do Mercado (2026) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.28% CAGR |

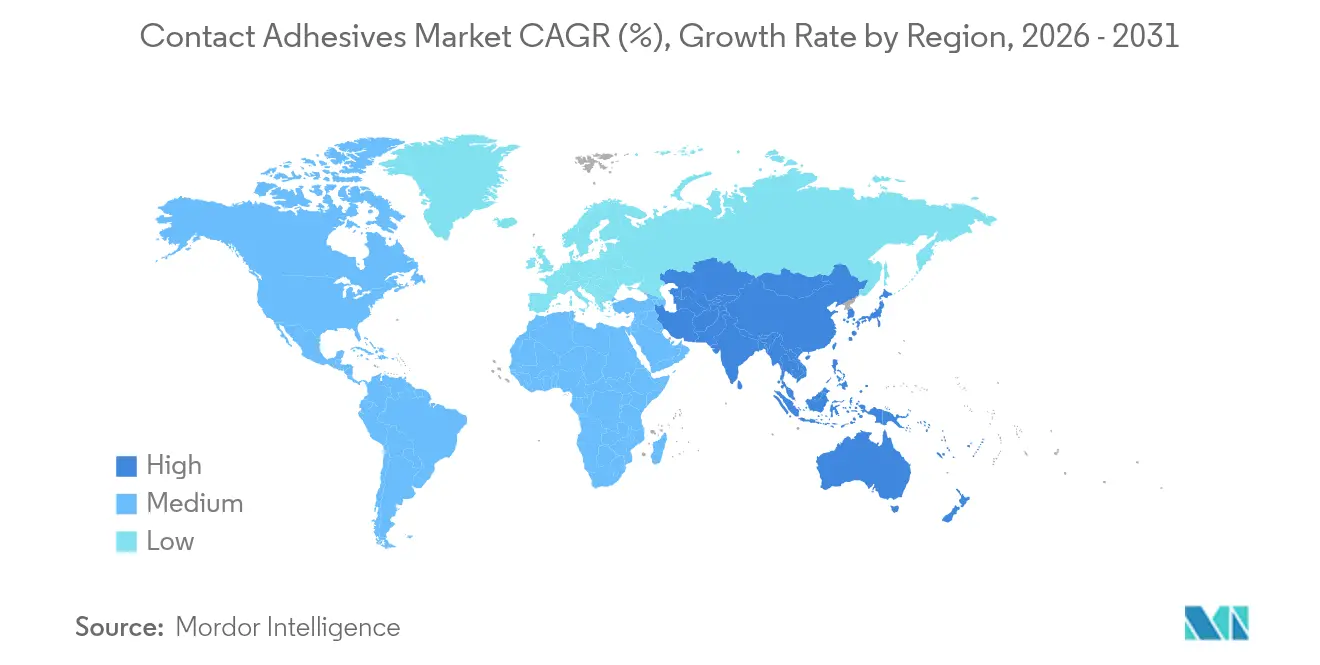

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos de Contato por Mordor Intelligence

O tamanho do Mercado de Adesivos de Contato em 2026 é estimado em USD 3,11 bilhões, crescendo a partir do valor de 2025 de USD 2,98 bilhões, com projeções para 2031 mostrando USD 3,83 bilhões, crescendo a um CAGR de 4,28% no período de 2026 a 2031. Essa trajetória de crescimento revela um negócio principal em maturação, agora sustentado por nova demanda em pacotes de baterias para veículos elétricos e manutenção de energia renovável. Aplicações de colagem imediata, como montagem de calçados, móveis modulares e construção em campo, mantêm o mercado de adesivos de contato firmemente enraizado em setores tradicionais, onde a aderência instantânea e a resistência ao reposicionamento continuam sendo fatores críticos. Enquanto isso, a pressão regulatória para reduzir as emissões de compostos orgânicos voláteis (COV) está acelerando a transição para formulações à base de água, abrindo espaço para inovação sem comprometer o desempenho de colagem. A resiliência da cadeia de suprimentos, especialmente na Ásia-Pacífico, sustenta a estabilidade de preços, mesmo que a escassez de monômero de cloropreno e a volatilidade das matérias-primas desafiem periodicamente os fabricantes. Por fim, a automação em plantas de calçados asiáticas e o crescente trabalho de reparo em pás de turbinas eólicas estão criando oportunidades de espaço em branco que permitem precificação premium para grades especializados.

Principais Conclusões do Relatório

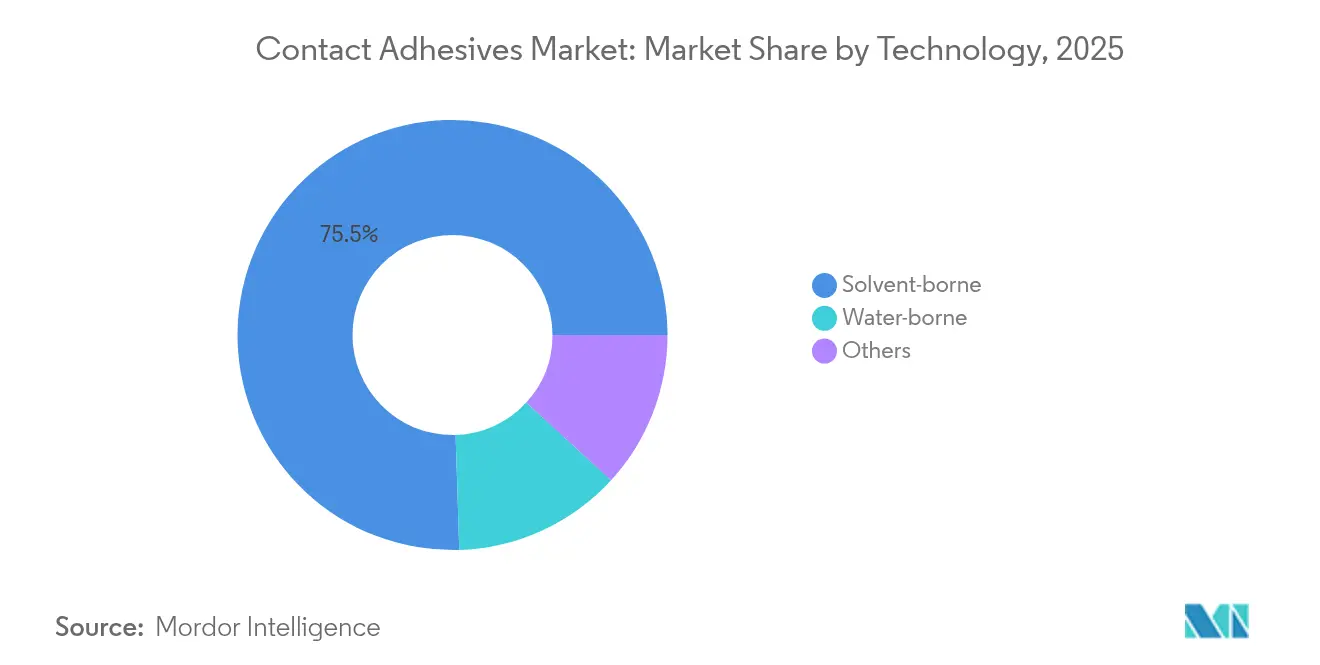

- Por tecnologia, os sistemas à base de solvente lideraram com 75,50% de participação na receita em 2025, enquanto os sistemas à base de água devem se expandir a um CAGR de 4,85% até 2031.

- Por polímero, o policloropreno deteve 59,65% da participação no mercado de adesivos de contato em 2025 e está crescendo a um CAGR de 4,8% até 2031.

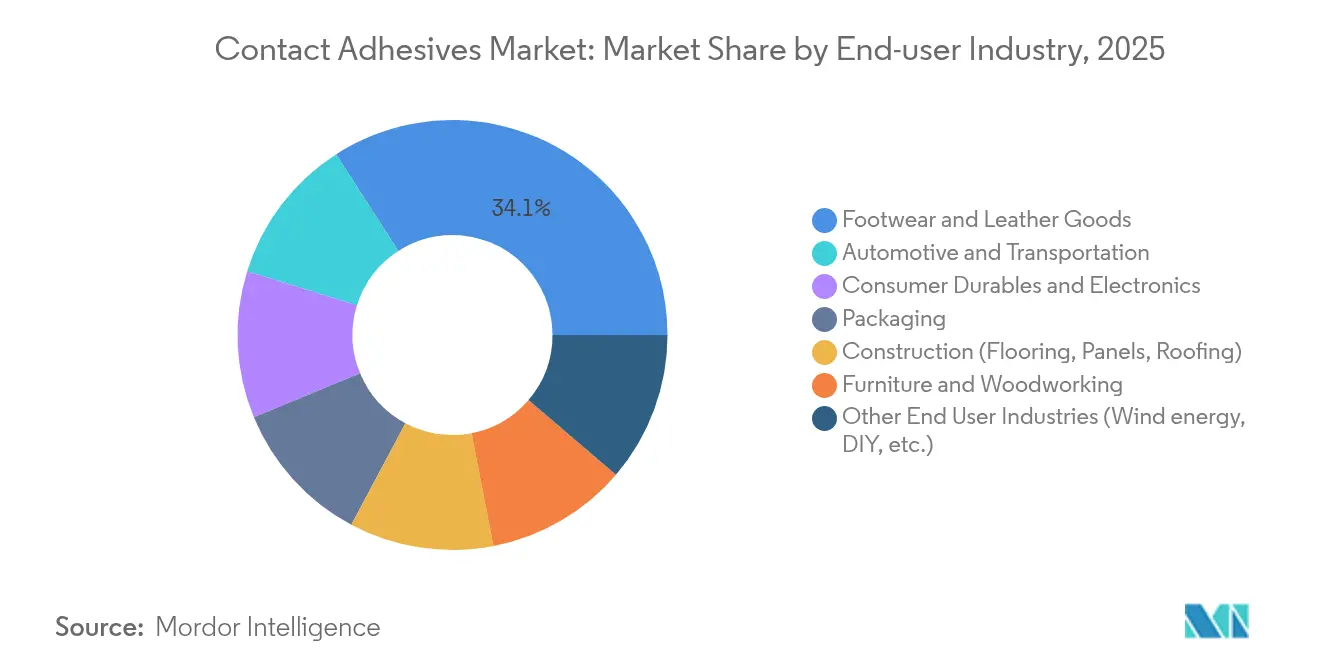

- Por indústria de uso final, calçados e artigos de couro responderam por 34,10% do tamanho do mercado de adesivos de contato em 2025 e estão avançando a um CAGR de 4,75% até 2031.

- Por geografia, a Ásia-Pacífico comandou 59,10% do tamanho do mercado de adesivos de contato em 2025 e tem previsão de crescimento a um CAGR de 4,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Adesivos de Contato

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para sistemas à base de água com baixo teor de COV | +1.2% | Global, mais forte na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Expansão acelerada de móveis modulares e projetos de interiores | +0.8% | Global, elevado em centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Integração de linhas robóticas de dispensação de adesivos em plantas de calçados asiáticas | +0.6% | Núcleo APAC, expansão para a América Latina | Médio prazo (2 a 4 anos) |

| Demanda por reparo de pás de turbinas eólicas | +0.4% | Global, ganhos iniciais na Europa, América do Norte e China | Longo prazo (≥ 4 anos) |

| Colagem de isolamento térmico em pacotes de baterias de veículos elétricos | +0.7% | Global, mais forte na China, América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Sistemas à Base de Água com Baixo Teor de COV

O impulso regulatório está remodelando as estratégias de formulação, à medida que limites mais rígidos de COV na Califórnia e os limites nacionais do Canadá de 2024 pressionam os fabricantes a adotarem produtos à base de água[1]Governo do Canadá, "Regulamentos sobre Limites de Concentração de Compostos Orgânicos Voláteis para Determinados Produtos," canada.ca. A economia agora favorece a produção em escala de grades isentos de solvente que atendem a múltiplas jurisdições com uma única formulação. As restrições propostas pelos Estados Unidos ao N-Metilpirrolidona a 45% de concentração para adesivos de consumo reduzem ainda mais a paleta de solventes, impulsionando a pesquisa e o desenvolvimento em direção a químicas completamente à base de água. Lançamentos de produtos como o 3M Fastbond 1049 demonstram que o mercado de adesivos de contato pode atingir benchmarks de desempenho sem carreadores de solvente. Como resultado, os fornecedores antecipam prêmios de preço incrementais para grades conformes e uma adoção mais ampla em fábricas asiáticas sensíveis a custos, à medida que as formulações atingem paridade em tempo aberto e resistência a verde.

Expansão Acelerada de Móveis Modulares e Projetos de Interiores

A densificação urbana e os espaços de trabalho híbridos estão impulsionando técnicas de construção modular que favorecem a montagem à base de adesivos em detrimento de fixadores mecânicos. As soluções adesivas reduzem o peso, melhoram a estética e diminuem o tempo de instalação, alinhando-se aos ciclos de construção residencial e comercial acelerados da Ásia-Pacífico. Projetos que dependem de painéis pré-acabados e compósitos leves frequentemente especificam adesivos de contato por sua alta aderência inicial, permitindo a montagem vertical sem grampos. A tendência modular também melhora a circularidade, pois os componentes colados podem ser removidos de forma limpa para reutilização ou reciclagem. Em conjunto, esses fatores elevam a demanda de curto prazo no mercado de adesivos de contato em aproximadamente 0,8 pontos percentuais.

Integração de Linhas Robóticas de Dispensação de Adesivos em Plantas de Calçados Asiáticas

A automação proporciona geometria de cordão consistente, reduz as taxas de rejeição em 40% e diminui as despesas com mão de obra pela metade no Vietnã, na Tailândia e na Indonésia, que coletivamente produzem mais da metade dos tênis esportivos do mundo. O Centro de Aplicação Bien Hoa da Henkel demonstra como os fornecedores agora agrupam robôs, sistemas de visão e adesivos para oferecer pacotes completos. Os robôs também acomodam grades à base de água, cuja viscosidade e tempo aberto diferem significativamente das variantes à base de solvente, reduzindo a curva de aprendizado para transições impulsionadas por regulamentações. Essa atualização tecnológica acrescenta 0,6 pontos percentuais ao CAGR de médio prazo do mercado de adesivos de contato.

Demanda por Reparo de Pás de Turbinas Eólicas

Os parques eólicos de primeira geração estão saindo da garantia e requerem reparos de colagem na borda de ataque que devem suportar ciclos de congelamento e descongelamento, névoa salina e exposição a raios UV. A degradação do adesivo tornou-se um modo de falha primário, criando demanda por produtos de alto módulo e tolerantes à umidade, como o SikaPower 830. Pesquisas sugerem que a absorção controlada de umidade pode acelerar a cinética de cura, reduzindo o tempo de inatividade para reparos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas | -0.9% | Global, mais forte nos mercados APAC sensíveis a custos | Curto prazo (≤ 2 anos) |

| Regras rígidas de COV e inflamabilidade | -0.6% | América do Norte e UE, expansão para APAC orientada à exportação | Médio prazo (2 a 4 anos) |

| Interrupções globais no fornecimento de monômero de cloropreno | -0.7% | Global, agudo em aplicações dependentes de neopreno | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas

Os preços do propileno grau polímero, do cloropreno e da borracha natural oscilaram acentuadamente devido a cortes de oferta, eventos climáticos e gargalos logísticos. Os pequenos produtores são os mais afetados, pois carecem de poder de negociação para garantir contratos de fornecimento de longo prazo. A rentabilidade do etileno e do propileno permanece fraca na Ásia, desestimulando o reinvestimento e aumentando o risco de novos picos de custo. Estoques de segurança e dupla fonte de fornecimento oferecem alívio parcial, mas as decisões de investimento em nova capacidade no mercado de adesivos de contato são adiadas em meio à incerteza.

Regras Rígidas de COV e Inflamabilidade

As amplas restrições europeias iminentes a substâncias per e polifluoroalquílicas (PFAS) e os limites de formaldeído sob o Anexo XVII do REACH, com vigência a partir de agosto de 2026, exigem reformulação extensiva e testes adicionais[2]TÜV SÜD, "Limites de Emissão de Formaldeído sob o Anexo XVII do REACH," tuvsud.com. A proibição da Agência de Proteção Ambiental dos Estados Unidos sobre compostos de tricloroetileno e percloroetileno impõe essas obrigações. A conformidade favorece as multinacionais com equipes regulatórias dedicadas, ampliando a lacuna competitiva e reduzindo em 0,6 pontos percentuais o CAGR do mercado de adesivos de contato durante o médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância à Base de Solvente Enfrenta Desafio à Base de Água

Os sistemas à base de solvente retiveram 75,50% do mercado de adesivos de contato em 2025, graças à incomparável flexibilidade de tempo aberto e à alta aderência inicial. As linhas de produção de calçados, por exemplo, dependem de aderência rápida que mantém alta a produtividade da montagem. No entanto, os grades à base de água estão crescendo a um CAGR de 4,85% devido às regras de COV e aos avanços na emulsificação de resinas que reduzem a diferença de desempenho. A mais recente regra de produtos de consumo da Califórnia e o limite de COV do Canadá de 2024 aceleram os esforços globais de padronização em direção a soluções isentas de solvente.

As químicas de fusão a quente e reativas desempenham papéis de nicho onde a resistência à temperatura ou a cura instantânea superam o custo. Fornecedores como a 3M agora anunciam linhas completamente isentas de solvente que igualam as formulações mais antigas de cloropreno em resistência ao descascamento, provando que a convergência tecnológica é viável. Ao longo do período de previsão, espera-se que o tamanho do mercado de adesivos de contato para formulações à base de água atinja USD 520 milhões, refletindo a substituição gradual em regiões regulamentadas.

Por Polímero: Resiliência do Policloropreno Apesar dos Desafios de Fornecimento

O policloropreno comandou 59,65% do mercado de adesivos de contato em 2025 devido à sua resistência química e elasticidade equilibrada. O crescimento de 4,8% até 2031 ressalta a durabilidade do polímero, apesar dos choques periódicos de fornecimento. A borracha de estireno-butadieno atende a aplicações de menor custo com desempenho menos exigente, enquanto os copolímeros acrílicos ganham espaço em superfícies expostas a raios UV. Os grades de poliuretano oferecem resistência ao impacto superior, adequada para laminações estruturais em pás de turbinas eólicas e bandejas de baterias de veículos elétricos. Os recentes testes piloto da Henkel com alternativas de neopreno de base biológica indicam a primeira exploração comercial séria de substitutos mais ecológicos.

Por Indústria de Uso Final: Liderança em Calçados Impulsiona a Manufatura Asiática

O segmento de calçados e artigos de couro reteve 34,10% do mercado de adesivos de contato em 2025, expandindo-se a 4,75% até 2031. Os fabricantes contratados asiáticos ampliam as linhas robóticas de dispensação de adesivos que melhoram a qualidade em 40% e reduzem o desperdício de material. A eletrônica de consumo segue, graças ao aumento dos volumes unitários de tablets, laptops e dispositivos dobráveis que exigem colagem em filme fino com dissipação térmica controlada. As aplicações de embalagem recorrem a grades isentos de solvente que se alinham com os compromissos de sustentabilidade dos proprietários de marcas. A adoção automotiva concentra-se no isolamento térmico de pacotes de baterias e no aliviamento de peso interior, duas áreas destinadas a elevar o uso de adesivos por veículo acima de 2 kg até 2030. A construção permanece um consumidor estável de adesivos de contato em pisos, painéis de divisórias e membranas de cobertura, especialmente em economias em rápida urbanização.

Análise Geográfica

A Ásia-Pacífico deteve 59,10% do mercado de adesivos de contato em 2025 e tem projeção de registrar um CAGR de 4,92%, impulsionado pela base de manufatura diversificada da China e pelo impulso liderado pelo governo indiano para a substituição de importações. Vietnã, Tailândia e Indonésia investem fortemente em fábricas inteligentes para tênis esportivos, impulsionando a demanda regional por formulações precisas e com baixo teor de COV. Apesar da volatilidade periódica das matérias-primas, a proximidade dos produtores de resina mantém os custos de entrega favoráveis em comparação com as importações para a Europa ou a América do Norte.

A América do Norte mantém uma demanda robusta ancorada na produção de veículos elétricos e em padrões ambientais rigorosos. Os fabricantes de automóveis especificam cada vez mais adesivos à base de água para garantir créditos sob o programa de Transporte Limpo Avançado dos Estados Unidos, aumentando a adoção norte-americana de grades conformes. Os fornecedores regionais aproveitam posições sólidas de propriedade intelectual para cobrar prêmios de preço, aumentando as margens mesmo com o crescimento moderado dos volumes de vendas.

O mercado maduro da Europa destaca-se pela liderança regulatória. As amplas restrições a PFAS e formaldeído sob o REACH impulsionam ciclos acelerados de reformulação. A Europa também abriga uma grande base instalada de pás de turbinas eólicas que agora está entrando em sua fase de vida útil de reparo, colocando adesivos de contato especializados em demanda constante.

A América do Sul, o Oriente Médio e a África oferecem oportunidades de fronteira ligadas à construção residencial e à manufatura leve. A volatilidade cambial permanece um obstáculo, mas os governos regionais estão implantando parques industriais com incentivos fiscais que poderiam atrair conversores de adesivos.

Análise da cadeia de valor

A cadeia de valor dos adesivos de contato começa com matérias-primas e intermediários upstream, incluindo cadeias de valor de cloropreno ou neoprene, insumos relacionados a VAM/EVA, resinas tackificantes e blocos construtivos de poliuretano, como diisocianatos e polióis. Esses materiais são então compostos e formulados em sistemas adesivos à base solvente ou à base água, embalados em formatos a granel e em pequenas embalagens, e preparados para venda tanto por meio de canais industriais tradicionais quanto, cada vez mais, por acordos de fornecimento direto a OEMs que combinam engenharia de aplicação com qualificação de produto.

Participantes do setor e órgãos de normalização, incluindo o Adhesive and Sealant Council (ASC), a FEICA, a BASA (Reino Unido) e a ISOPA, atuam ao lado da cadeia fornecendo orientações sobre expectativas de segurança e regulatórias. A escassez relatada de insumos como VAM, EVA, resinas de hidrocarbonetos e materiais relacionados a PU também mostra o quanto os custos e a disponibilidade dos adesivos de contato são sensíveis ao fornecimento petroquímico e de químicos especiais. Ações recentes reforçam essa dinâmica operacional: a H.B. Fuller anunciou um ajuste global de preços com aumento mínimo de 10%, em vigor a partir de 1º de abril de 2026, citando o aumento nos custos de intermediários petroquímicos e a necessidade de continuidade de fornecimento, enquanto compradores em polos de manufatura da Ásia-Pacífico têm migrado para aquisições diretas junto a formuladores para garantir customização e suporte. A demanda downstream está concentrada em calçados, mobiliário e interiores, instalação em construção civil e manutenção industrial, onde requisitos de desempenho como pegajosidade (tack), tempo aberto, resistência ao calor e conformidade com VOC determinam se o valor é capturado por meio de formulações premium, integração de equipamentos de aplicação ou confiabilidade logística.

Cenário Competitivo

O mercado apresenta fragmentação moderada. Os portfólios de produtos estão migrando para tecnologias à base de água e de base biológica para antecipar o endurecimento das regras de COV e PFAS. Os grandes players capitalizam a escala para lançar formulações globalmente harmonizadas que simplificam a qualificação para clientes multinacionais. Os concorrentes regionais concentram-se em oportunidades de nicho, como alternativas de neopreno de baixo custo ou grades específicos para climas de mercados equatoriais. Alguns fornecedores chineses começaram a exportar sistemas robóticos completos de dispensação agrupados com adesivos proprietários, competindo assim no custo total de propriedade.

Líderes do Setor de Adesivos de Contato

Henkel AG & Co. KGaA

Sika AG

3M

H.B. Fuller Company

Arkema (Bostik)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em aberto em torno de trabalhos de reformulação e requalificação ligados a adesivos de contato de baixo VOC, à base água e sem solvente. Fornecedores que combinam design de produto com engenharia de aplicação podem reduzir o risco de transição para usuários de calçados, mobiliário e construção no local, especialmente à medida que associações como FEICA e ASC mantêm o foco do setor em conformidade e responsabilidade, o que influencia as especificações dos clientes. Ao mesmo tempo, restrições de matérias-primas, incluindo a escassez relatada de insumos de VAM/EVA e relacionados a PU, criam espaço para fornecedores capazes de qualificar matérias-primas alternativas, estabilizar o fornecimento e apoiar clientes com formulações substitutas validadas, em vez de depender de substituições improvisadas.

Movimentos de expansão de capacidade e portfólio também fornecem sinais específicos de curto prazo em categorias adjacentes de adesivos e vedantes que se sobrepõem à demanda de uso final dos adesivos de contato. A Sonoco anunciou um investimento de 30 milhões de dólares (julho de 2025) para expandir a capacidade de adesivos e vedantes em 100 milhões de unidades ao ano em três instalações, e a Sika anunciou um acordo (fevereiro de 2026) para adquirir a Akkim, adicionando manufatura na Turquia e na Romênia e expandindo as opções regionais de fornecimento para clientes que compram em múltiplas categorias de adesivos. Na Índia, iniciativas de expansão brownfield por produtores regionais, incluindo iniciativas da SPEB Adhesives e da Jyoti Resins relatadas em maio de 2026, apontam para uma expansão adicional de fornecimento local em marcenaria e colagem industrial, criando uma oportunidade para fornecedores de adesivos de contato se diferenciarem por meio de ciclos de qualificação mais rápidos, centros técnicos localizados e formatos de embalagem que apoiem a dosagem automatizada e o manejo mais seguro.

Desenvolvimentos recentes do setor

- Março de 2026: a Henkel firmou parceria com a thyssenkrupp Rasselstein e a Pirlo para lançar uma solução de embalagem mais sustentável para seus adesivos, migrando para latas de folha de flandres feitas de aço bluemint e relatando uma redução de 62% no CO2. A solução está alinhada com metas de descarbonização, mantendo os formatos tradicionais de lata metálica usados para adesivos de contato à base solvente e especiais, ajudando os clientes a reduzir as emissões de Escopo 3 sem alterar os equipamentos de aplicação.

- Julho de 2025: a Henkel Adhesive Technologies adquiriu a especialista sul-africana em MRO Nordbak para expandir sua presença em soluções para mineração e infraestrutura. O negócio amplia o alcance da Henkel em ambientes de manutenção pesada, onde a demanda por adesivos de colagem rápida e reparo é recorrente, fortalecendo o acesso a canais e a capacidade de serviço técnico.

- Maio de 2024: a Arkema concordou em adquirir o negócio de adesivos laminantes para embalagens flexíveis da Dow, por um valor empresarial de 150 milhões de dólares. A transação aprofunda a presença da Arkema (Bostik) em tecnologias de adesivos para embalagens e nos relacionamentos com clientes, apoiando a venda cruzada e a transferência de know-how em formulação para aplicações mais amplas de pressão, laminação e colagem por contato.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange adesivos de contato vendidos para colagem de substratos, nos quais o adesivo é aplicado em ambas as superfícies e unido após um curto tempo aberto, com o mercado medido em termos de valor nos principais usos finais e regiões.

Exclusões de escopo: excluímos famílias de adesivos adjacentes que não são vendidas ou usadas como sistemas do tipo contato, mesmo que atendam aplicações de colagem semelhantes em alguns setores.

Visão geral da segmentação

- Por Tecnologia

- À base de água

- À base de solvente

- Outros

- Por Polímero

- Policloropreno (Neopreno)

- Borracha de Estireno-Butadieno (SBR)

- Copolímeros Acrílicos

- Poliuretano

- Nitrila e Outros

- Por Indústria de Uso Final

- Bens de Consumo Duráveis e Eletrônicos

- Embalagens

- Automotivo e Transporte

- Móveis e Marcenaria

- Calçados e Artigos de Couro

- Construção (Pisos, Painéis, Coberturas)

- Outras Indústrias de Uso Final (Energia eólica, Faça você mesmo, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos construindo uma base factual estruturada sobre onde os adesivos de contato são consumidos e o que impulsiona volume e preços em cada uso final. Fontes públicas são usadas para ancorar sinais de demanda e direção do setor, como as séries de manufatura e construção do US Census Bureau, as tabelas de produção industrial do Eurostat, os fluxos comerciais do UN Comtrade para insumos químicos-chave e produtos acabados, e entidades setoriais que publicam indicadores de embalagens, calçados e marcenaria.

Em seguida, o trabalho documental é complementado com relatórios anuais de empresas, apresentações a investidores, fichas técnicas de produtos e reportagens de imprensa confiáveis que explicam expansões de plantas, mudanças regulatórias e movimentos de matérias-primas. Paralelamente, utilizamos assinaturas pagas para dados financeiros e notícias de empresas, bases de dados de patentes para tendências de química e formulação, e uma base de dados de embarques de importação e exportação em nível de remessa, onde ajuda a validar a intensidade comercial em regiões específicas. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram revisadas para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar a robustez do modelo onde os dados públicos são amplos, especialmente em relação a preços de adesivos de contato, padrões de substituição e como a demanda se desloca entre calçados, construção, mobiliário e transporte. As entrevistas incluem fabricantes, distribuidores, formuladores e grandes usuários finais nas principais regiões consumidoras, de modo que o dimensionamento possa ser verificado em comparação com o comportamento de compra e a movimentação dos canais. Quando os insumos divergem, recontatamos especialistas selecionados para confirmar o que mudou e, então, ajustamos as premissas de forma documentada.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | APAC: 43% |

| Nível médio: 49% | Líderes funcionais/de unidade: 31% | EMEA: 34% |

| Players menores: 21% | Gerentes: 57% | Américas: 23% |

Dimensionamento de mercado e previsão

Nossa construção principal utiliza uma abordagem top-down, na qual indicadores de produção e atividade de uso final são convertidos em um conjunto de demanda endereçável de adesivos de contato por região, sendo então convertidos em valor usando preços combinados. Em seguida, verificamos os resultados com aproximações bottom-up seletivas, como divisões amostradas de receita de fornecedores, verificações de canal em países consumidores-chave e um teste de sanidade de PMV multiplicado pelo volume para os grupos de polímeros e tecnologias mais relevantes.

Os insumos usados no modelo incluem tendências na produção e exportação de calçados, atividade de acabamento na construção civil, índices de produção de mobiliário e marcenaria, níveis de produção automotiva, volume de embalagens e mudanças visíveis entre sistemas à base água e à base solvente, ligadas à regulamentação e às especificações dos clientes. Os preços são tratados por meio de uma lógica de PMV simples, porém explícita, na qual movimentos de matérias-primas, mix de produtos (polímero e tecnologia) e dispersão de preços regionais são considerados antes de os totais serem finalizados. Para a previsão, é utilizada análise de cenários, de modo que o crescimento não seja impulsionado por uma única linha histórica, e as variáveis de demanda são alinhadas ao que especialistas do setor esperam para manufatura, construção civil e bens de consumo duráveis ao longo do período.

Validação de dados e ciclo de atualização

Antes da aprovação final, os resultados do modelo são triangulados com sinais independentes, e grandes variações são investigadas em vez de simplesmente diluídas por médias. Realizamos verificações passo a passo em saltos ano a ano, mudanças de participação regional e preços implícitos, e o trabalho é então revisado por outro analista para identificar desvios de escopo e premissas inconsistentes.

O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como oscilações abruptas de matérias-primas, mudanças significativas de capacidade ou novas restrições regulatórias que alterem o mix tecnológico. Pouco antes da entrega, um analista realiza uma nova revisão dos insumos-chave e das conversões de moeda, para que os clientes recebam uma visão atualizada, alinhada às evidências mais recentes disponíveis.

Comparação da estimativa de mercado de adesivos de contato da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para adesivos de contato podem parecer bastante divergentes, mesmo quando a narrativa parece semelhante, porque a matemática subjacente costuma ser construída sobre diferentes cortes de ano, referências temporais de preços e limites de inclusão. Pequenas escolhas, como o momento em que a moeda é convertida e como os preços médios de venda são projetados, podem alterar o valor numérico sem que a demanda real mude.

Neste estudo, o ritmo de atualização está vinculado à janela de dados anuais mais recente e, em seguida, verificado por meio de checagens repetidas de preço e volume. O momento da conversão de moeda é alinhado ao mesmo período dos indicadores de demanda antes de o número final ser definido. Essa é também uma razão-chave pela qual o resultado difere de números que combinam PMVs mais antigos com volumes mais recentes, prática que a Mordor Intelligence evita seguir.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,11 bilhões de dólares (2026) | |

| Editora do Setor A | 3,01 bilhões de dólares (2024) | Utiliza um ano-base anterior e uma janela de projeção mais longa, e o enquadramento de escopo por tipo e substrato pode alterar o que é contabilizado como adesivos de contato em comparação com produtos de colagem adjacentes, o que torna o valor não diretamente comparável ano a ano. |

| Empresa de Pesquisa de Mercado B | 3,77 bilhões de dólares (2024) | O valor mais alto é consistente com um tratamento de preços e escopo mais amplo, no qual os agrupamentos de aplicação e a cobertura de resinas parecem mais abrangentes, e a trajetória de PMV pode ser projetada de forma composta sem o mesmo nível de verificações de validação de canal por uso final. |

Ao observar os três valores, a maior parte da diferença é explicada por divergências no ano citado e na forma como os preços são incorporados ao modelo, e não por um desacordo quanto à existência da demanda. Ao manter o escopo vinculado aos sistemas de adesivos de contato e tornar explícitas as verificações de preços, do momento de conversão de moeda e de uso final, a estimativa permanece rastreável a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de adesivos de contato?

O mercado é avaliado em USD 3,11 bilhões em 2026 e tem projeção de atingir USD 3,83 bilhões até 2031.

Qual é a taxa de crescimento esperada do mercado de adesivos de contato até 2031?

O mercado tem previsão de crescer a uma taxa de crescimento anual composta (CAGR) de 4,28% de 2026 a 2031.

Qual segmento de tecnologia lidera o mercado de adesivos de contato?

Os sistemas à base de solvente detiveram 75,50% de participação na receita em 2025, permanecendo a tecnologia dominante apesar da crescente demanda por alternativas à base de água com baixo teor de COV.

Por que os adesivos de contato à base de água estão ganhando espaço?

Regulamentações mais rígidas de COV em regiões como América do Norte e UE estão acelerando a adoção de formulações à base de água que reduzem as emissões sem sacrificar o desempenho.

Qual indústria de uso final detém a maior participação de mercado?

Calçados e artigos de couro lideram com 34,10% de participação em 2025, sustentados pelo aumento da automação nas plantas de manufatura asiáticas.

Página atualizada pela última vez em: