Tamanho e Participação do Mercado de Adesivos Plásticos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

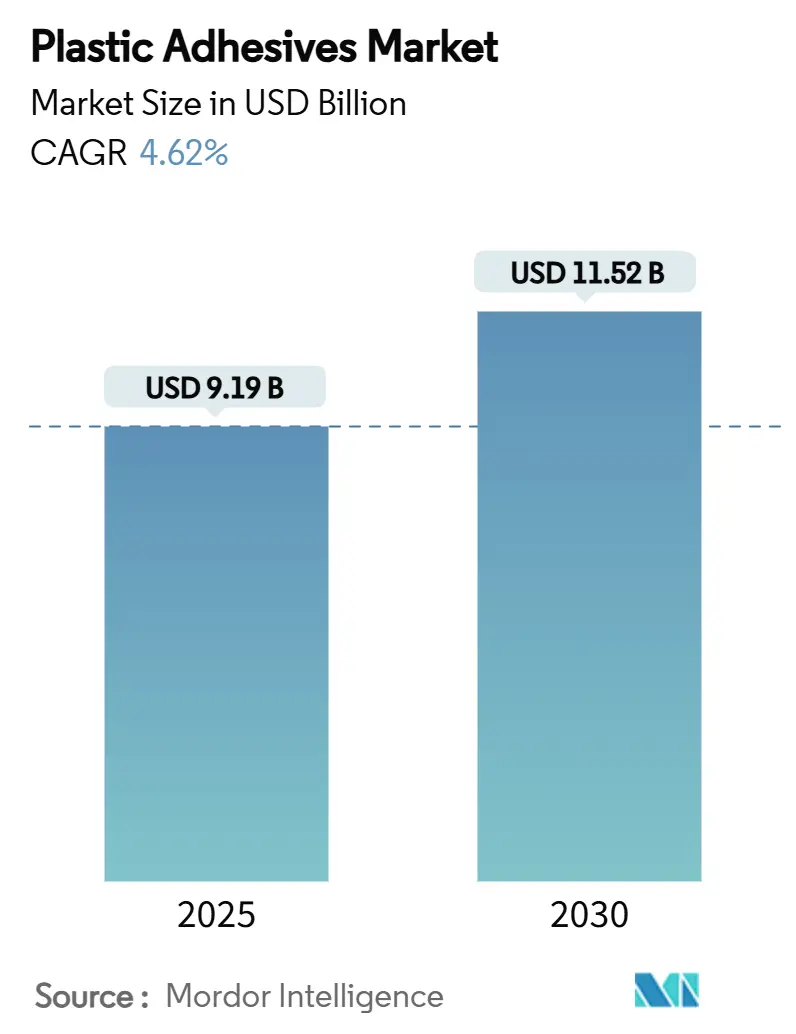

| Tamanho do Mercado (2025) | 9.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Adesivos Plásticos pela Mordor Intelligence

O tamanho do Mercado de Adesivos Plásticos está estimado em USD 9,19 Bilhões em 2025, e espera-se que atinja USD 11,52 Bilhões até 2030, a uma TCAC de 4,62% durante o período de previsão (2025-2030). O mercado de adesivos plásticos está em transição de agentes de ligação para uso geral para químicas especializadas que atendem baterias de veículos elétricos, dispositivos médicos vestíveis e painéis de construção de próxima geração. A crescente demanda por veículos leves, a mudança para filmes de poliuretano de base biológica na área da saúde e a legislação mais rigorosa de COV estão ampliando os escopos de aplicação nos setores automotivo, médico e de construção. Os produtores estão lançando graus à base de água e bio-derivados que cumprem com os tetos de emissões em evolução na China, União Europeia e Estados Unidos, permitindo que o mercado de adesivos plásticos capture oportunidades criadas por mandatos de sustentabilidade. A dinâmica competitiva permanece fluida à medida que os fabricantes adotam F&A direcionadas e acordos de desenvolvimento conjunto para fechar lacunas tecnológicas, equilibrar riscos de custos de matérias-primas e alcançar novos bolsões geográficos.

Principais Conclusões do Relatório

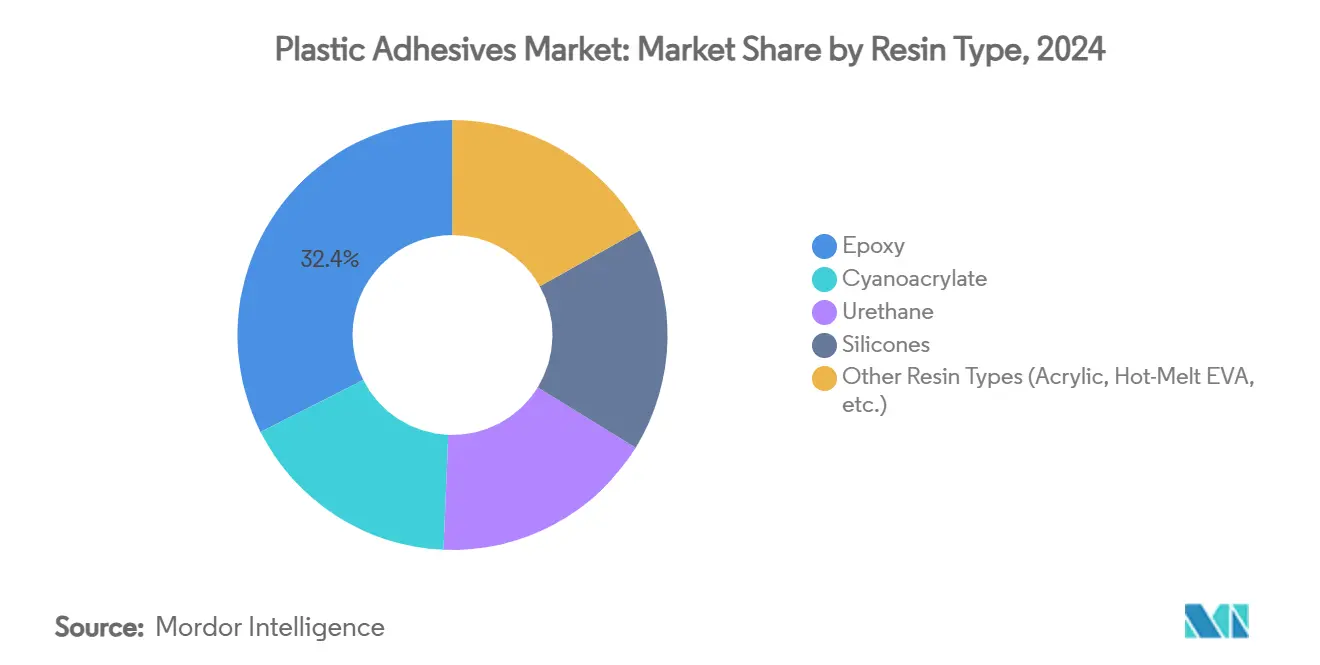

- Por tipo de resina, epóxi manteve a liderança com 32,45% de participação na receita em 2024; "outras resinas" (cianoacrilatos, acrílicos, uretanos especiais) expandem a uma TCAC de 5,18% até 2030.

- Por tecnologia, produtos à base de água detiveram 55,67% da participação do mercado de adesivos plásticos em 2024 enquanto registraram a TCAC mais rápida de 5,55% até 2030.

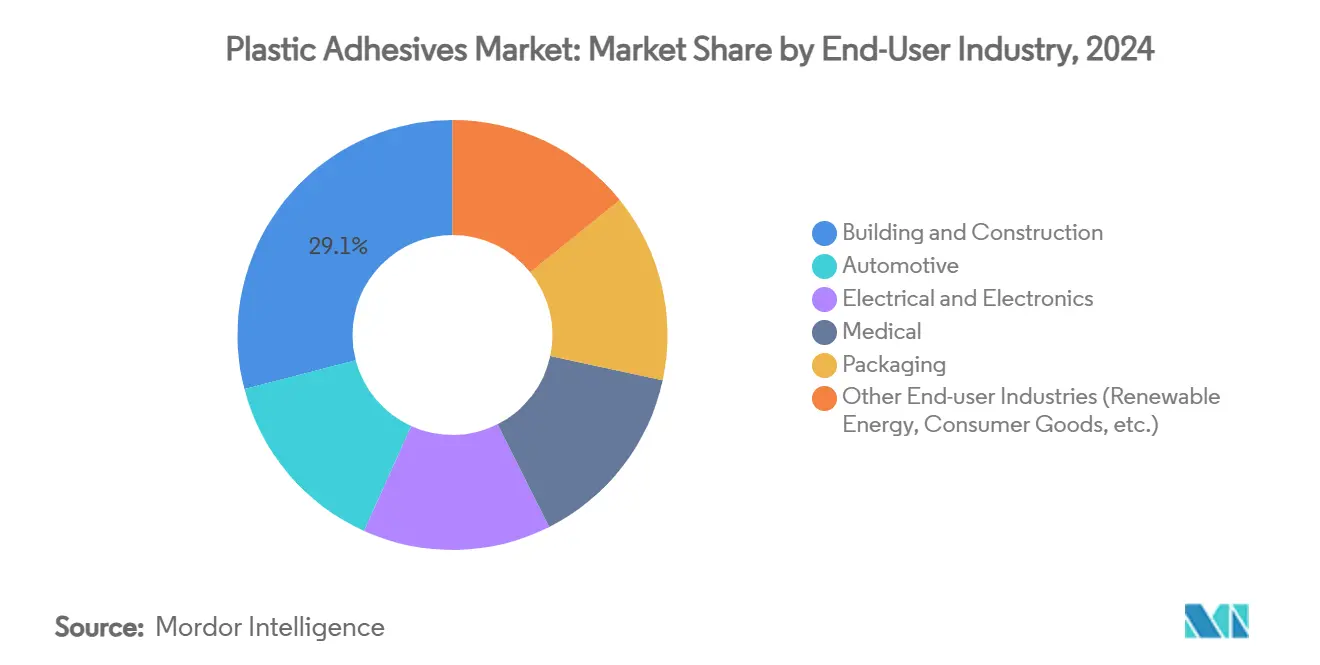

- Por usuário final, construção civil e edificações capturou 29,05% do tamanho do mercado de adesivos plásticos em 2024, enquanto o segmento médico está projetado para crescer a uma TCAC de 5,83% durante 2025-2030.

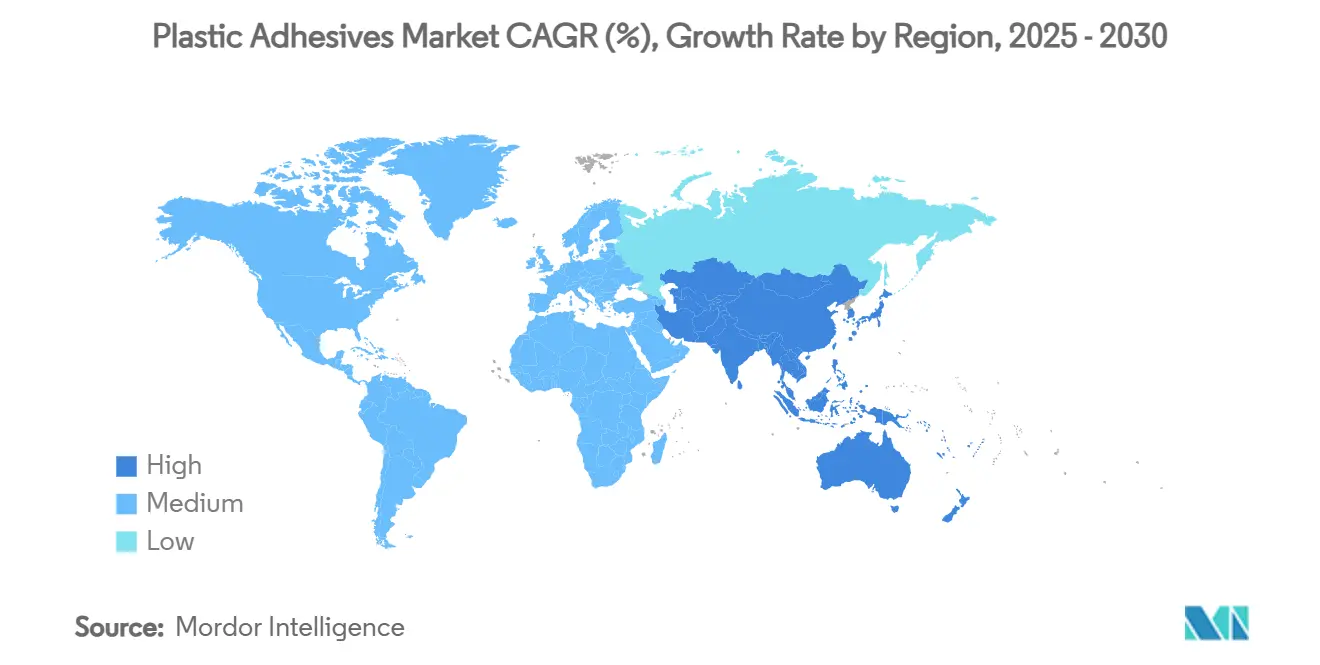

- Por geografia, Ásia-Pacífico respondeu pela maior participação de 52,62% em 2024 do mercado de adesivos plásticos e está projetada para crescer à TCAC mais rápida de 5,14% até 2030.

Tendências e Insights do Mercado Global de Adesivos Plásticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Impulso de veículos leves na indústria automotiva | +1.2% | Global, com concentração na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Mudança da construção para plásticos de alto desempenho | +0.8% | Global, com adoção precoce em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aumento da demanda da indústria de embalagens e e-commerce | +0.9% | Global, com APAC liderando o crescimento | Curto prazo (≤ 2 anos) |

| Filmes de poliuretano de base biológica para dispositivos médicos vestíveis | +0.4% | América do Norte e Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Adesivos de gerenciamento térmico para baterias modulares de veículos elétricos | +0.7% | Global, com adoção precoce na China e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de veículos leves na indústria automotiva

As montadoras estão substituindo fixadores mecânicos por adesivos estruturais para eliminar peso excessivo e fortalecer designs de materiais mistos. Um SUV elétrico típico de 2025 agora integra mais de 400 pés lineares de adesivo comparado a menos de 30 pés duas décadas atrás, ilustrando o papel estrutural que os adesivos desempenham na união de alumínio, fibra de carbono e plásticos de engenharia[1]3M, "Structural Bonding Solutions for Multi-Material Vehicles," 3m.com. Híbridos elastômero-epóxi resistentes ao impacto desenvolvidos na Universidade de Nagoya oferecem 22 vezes maior resistência ao impacto que epóxis legados, o que permite painéis mais finos e estruturas de absorção de energia mantendo a resistência a colisões[2]Nagoya University, "Impact-Resistant Elastomer-Modified Epoxy Adhesives," nagoya-u.ac.jp. Com a maioria das montadoras se comprometendo com carrocerias mais leves para extensão de autonomia, o mercado de adesivos plásticos espera que o consumo automotivo suba a taxas anuais de dois dígitos até 2030.

Mudança da construção para plásticos de alto desempenho

Sistemas de fachada e vidraçaria estão se movendo em direção a painéis compostos leves que demandam agentes de ligação de longa vida e alto módulo. A família de adesivos de vidraçaria protetiva da Sika pode absorver cargas sísmicas e ainda reter rigidez para cortinas resistentes a furacões. Reformas de arranha-céus em economias desenvolvidas e megaprojetos de campo verde na Ásia exigem adesivos plásticos que equilibrem resistência ao fogo, durabilidade UV e instalação rápida. Produtos PVC TrimWelder de cura rápida atingem 80% da resistência de manuseio em 30 minutos, permitindo que os empreiteiros acelerem os ciclos do projeto sem sacrificar a conformidade com códigos.

Aumento da demanda da indústria de embalagens e e-commerce

As janelas de envio do e-commerce encurtaram para 24-48 horas em muitas cidades, expondo pacotes a mais centros de triagem e vibração. Os proprietários de marcas, portanto, buscam fitas de abertura fácil recicláveis e revestimentos de barreira à base de água que resistem ao transporte multimodal, mas se delaminam claramente em fluxos de recuperação de fibras, apoiando as regras de Responsabilidade Estendida do Produtor na UE e vários estados dos EUA. Os centros de atendimento APAC impulsionam volumes incrementais de adesivos conforme os gastos online regionais se expandem, reforçando a trajetória do mercado de adesivos plásticos em embalagens.

Filmes de poliuretano de base biológica para dispositivos médicos vestíveis

Rastreadores vestíveis requerem adesivos que permaneçam suaves na pele durante monitoramento de uma semana. Os formuladores agora empregam proteínas de mexilhão bio-engenheiradas que alternam de forte adesão submarina para remoção fácil quando expostas a solução salina alcalina, reduzindo irritação para pacientes idosos. Pesquisadores da Universidade da Califórnia sintetizaram diisocianatos aromáticos a partir de D-galactose, eliminando fosgênio tóxico e alcançando cadeias de poliuretano 100% de base biológica. Esses avanços ampliam o mercado de adesivos plásticos na área da saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade de preços de matérias-primas petroquímicas | -0.7% | Global, com maior impacto em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Endurecimento das regulamentações globais de COV e perigos | -0.5% | Global, com aplicação mais rigorosa em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Atualizações de códigos de segurança contra incêndios para painéis de fachada | -0.3% | Principalmente Europa e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços de matérias-primas petroquímicas

Os custos de resinas base epóxi e poliuretano flutuam com as tendências do petróleo bruto e propileno. Os preços do epóxi líquido alemão subiram 1,73% em janeiro de 2025 em meio a estoques baixos, enquanto contratos asiáticos caíram 1,4% mais tarde naquele mês conforme vendedores limparam excedentes antes do Festival da Primavera. Picos de polietileno de 5 ¢/lb nos Estados Unidos elevaram ainda mais os insumos de adesivos para embalagens. A Covestro assinou um acordo de fornecimento de balanço de massa certificado com a H.B. Fuller para mitigar oscilações de matérias-primas fósseis através de fluxos de bio-nafta credenciados ISCC-PLUS.

Endurecimento das regulamentações globais de COV e perigos

A União Europeia agora restringe o uso industrial de diisocianato acima de 0,1% sem treinamento licenciado para trabalhadores, acelerando a mudança para dispersões de poliuretano à base de água. O Canadá impôs tetos específicos de COV por categoria em 130 classes de produtos de consumo em janeiro de 2024, cobrindo adesivos de contato e selantes. A Califórnia listará acetato de vinila como carcinógeno Prop 65 até dezembro de 2025, obrigando fabricantes a avaliar avisos ou reformular. Os custos de conformidade adicionam obstáculos para o mercado de adesivos plásticos, mas também desencadeiam inovação em químicas mais seguras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do epóxi enfrenta crescimento especializado

Graus de epóxi representaram 32,45% do tamanho do mercado de adesivos plásticos em 2024, sustentando juntas estruturais em montagens de carroceria branca automotiva e painéis de concreto reforçado com aço. A alta temperatura de transição vítrea e resistência química mantêm os epóxis relevantes onde cargas de cisalhamento e picos de temperatura convergem. Cianoacrilatos especiais, acrílicos e uretanos híbridos, no entanto, exibem a TCAC mais rápida de 5,18%, à medida que as montadoras buscam ligação rápida em eletrônicos miniaturizados e precisam de alternativas de cura fria para substratos sensíveis ao calor. O mercado de adesivos plásticos, portanto, equilibra a participação estabelecida do epóxi com químicas de nicho emergentes que enfatizam velocidade e flexibilidade. Pacotes de cianoacrilato como a linha Cyberbond da H.B. Fuller permitem adaptação de viscosidade para micro-dosagem de dispositivos médicos enquanto atendem aos requisitos de citotoxicidade ISO 10993. Poliuretanos sem isocianato feitos de carbonatos cíclicos bio-derivados estão escalando linhas piloto, sinalizando uma pivotagem mais ampla em direção a resinas sustentáveis dentro do mercado de adesivos plásticos.

Os fabricantes camadas de P&D para otimizar promotores de adesão que fazem interface com poliolefinas de baixa energia superficial, visando destravar resistências de descamação mais altas sem primers. Híbridos silicone-epóxi mantêm selos herméticos em módulos eletrônicos de alta temperatura, dando aos formuladores outra rota para diferenciação. À medida que proibições ambientais limitam derivados de bisfenol-A, fornecedores de epóxi aceleram o lançamento de alternativas bis-F e novolac, guardando sua participação considerável no mercado de adesivos plásticos enquanto se alinham com próximas revisões de disruptores endócrinos na UE.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Soluções à base de água lideram transição ambiental

Químicas à base de água comandaram 55,67% da participação do mercado de adesivos plásticos em 2024 e estão previstas para ampliar a lacuna com uma TCAC de 5,55%. Avanços contínuos de dispersão de polímeros agora oferecem resistências de ligação iguais a sistemas de solvente com pesos de cobertura menores, o que é crítico para aplicações de rótulos, papelão e higiene. A Henkel lançou múltiplos graus de dispersão hot-melt compostáveis compatíveis com fluxos de reciclagem de papelão ondulado, refletindo a tendência do mercado de adesivos plásticos em direção a materiais de economia circular. Sistemas à base de solvente permanecem indispensáveis em interiores automotivos de alto brilho e eletrônicos de alta frequência onde resistência verde imediata é inegociável, mas sua participação se erode a cada ano conforme impostos ambientais se expandem.

Plataformas aquosas UV-curáveis emergentes encurtam tempos de aderência de linha de minutos para segundos, permitindo que conversores reduzam residência em forno e consumo de energia. Para laminados de embalagens flexíveis, Dow e Kraton co-desenvolveram uma dispersão acrílica de base biológica que reduz pegadas de carbono em 25% enquanto passa normas de contato com alimentos. À medida que marcas publicam metas de emissão escopo 3, compradores dão preferência a graus à base de água com avaliações de ciclo de vida prontas, direcionando volume para o quadrante mais verde do mercado de adesivos plásticos.

Por Indústria de Usuário Final: Liderança da construção encontra inovação médica

Construção civil e edificações capturou 29,05% do tamanho do mercado de adesivos plásticos em 2024, impulsionado por renovação urbana na América do Norte e corredores de trânsito ambiciosos na Ásia. Silicones estruturais de alto módulo, poliuretanos retardantes de chama e sistemas de poliéter de cura por umidade coletivamente ancoram instalações de cortinas, membranas de cobertura e decks compostos. Projetos de infraestrutura como extensões de metrô e campus de centros de dados especificam agentes de ligação de baixo COV e sem retração, reforçando o papel de âncora da construção dentro do mercado de adesivos plásticos.

O segmento médico está previsto para expandir a 5,83% TCAC até 2030, refletindo crescimento em biossensores vestíveis, adesivos transdérmicos e filmes de fechamento de feridas de cura rápida. Atividade de aquisição sublinha a pivotagem: H.B. Fuller comprou GEM S.r.l. para ganhar tecnologia de adesivo tissular de cianoacrilato que complementa seu portfólio de ostomia hidrocoloide. À medida que equipes de compras hospitalares priorizam opções seguras para a pele e livres de solvente, fornecedores com instalações ISO 13485 e dossiês de avaliação biológica comprovados garantem contratos antecipados, ajudando o mercado de adesivos plásticos a diversificar além de canais industriais tradicionais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Ásia-Pacífico permanece o principal centro de manufatura para plásticos de engenharia, eletrônicos e calçados, posicionando a região como o maior contribuinte de receita para o mercado de adesivos plásticos. A produção de VE da China, os programas rodoviários e habitacionais da Índia e as plantas de embalagens da ASEAN coletivamente amplificam o consumo. Iniciativas governamentais como a Missão Cidade Inteligente da Índia continuam a estimular gastos em obras públicas que dependem de painéis e tubos ligados por polímeros.

América do Norte, embora madura, registra ganhos estáveis através de códigos rigorosos de economia de combustível e energia de edifícios que promovem compostos leves e envelopes de edifícios herméticos. O impulso da Agência de Proteção Ambiental dos Estados Unidos em direção a materiais de construção de baixo GWP acelera a demanda por adesivos de baixo smog em placas de cobertura e isolamento. O mercado de adesivos plásticos também se beneficia do Acordo Estados Unidos-México-Canadá, que incentiva fornecimento regional de adesivos automotivos para qualificar para isenções tarifárias.

Europa aproveita sua estrutura do Acordo Verde para catalisar inovação de adesivos recicláveis. Produtores adaptam fórmulas para desmontar bens de consumo em fim de vida e permitir fluxos plásticos de circuito fechado. Critérios de desgaseificação EN 16603-20-01 mais rigorosos em aplicações aeroespaciais pressionam fornecedores a certificar adesivos de grau espacial, abrindo um nível de nicho mas valioso dentro do mercado de adesivos plásticos.

O Oriente Médio e África hospedam projetos de expansão em dessalinização, infraestrutura solar e hospitalidade de arranha-céus. Construções de hotéis premium especificam selos de tempo de silicone classificados para temperaturas desérticas, apoiando crescimento incremental. O ressurgimento da construção da América Latina e montagem de eletrônicos em terra no México e Brasil adicionam camadas diversas de demanda, embora de uma base menor que as três regiões dominantes.

Cenário Competitivo

O mercado de adesivos plásticos exibe fragmentação moderada, com líderes globais compartilhando espaço com especialistas regionais. A divisão Adhesive Technologies da Henkel gerou EUR 10,97 bilhões em vendas em 2024 e postou uma margem EBIT ajustada de 16,6% focando em fitas de gerenciamento térmico de eletrônicos automotivos e compostos de selagem de dispositivos médicos. Saint-Gobain completou uma aquisição de USD 1,025 bilhão da FOSROC para reforçar sua vertical de químicos de construção, expandindo linhas de ancoragem epóxi e impermeabilização que se entrelaçam com sistemas de adesivos de fachada.

Dow alienou sua operação de adesivos laminadores de embalagens flexíveis para Arkema por USD 150 milhões, redistribuindo capital para pastas termicamente condutivas de silicone de alto valor críticas para módulos de VE. DELO Industrial Adhesives investe 15% da receita em P&D-mais que o dobro da norma do setor-e reportou 12% de crescimento de vendas em 2023 conforme seus epóxis de cura a baixa temperatura ganharam design-wins em montagens de cateter médico. Kraton e Eastman co-desenvolveram tackificadores de baixo COV de matérias-primas à base de pinho, ilustrando colaborações de cadeia de valor cruzada que caracterizam a competição no mercado de adesivos plásticos.

Líderes da Indústria de Adesivos Plásticos

-

H.B. Fuller Company

-

3M

-

Sika AG

-

Henkel AG and Co. KGaA

-

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho 2025: Toyochem Co. Ltd. introduziu a série TOYOMELT P-201, uma nova gama de adesivos hot melt curáveis por radiação ultravioleta (UV). Esses adesivos são projetados para ligação de plásticos, metais e vidro, atendendo às indústrias automotiva e eletrônica. Com resistência ao calor acima de 100 graus Celsius e tecnologia de cura instantânea, eles permitem aderência e ligação rápidas.

- Junho 2025: Sika abriu um novo centro de tecnologia e instalação de manufatura em Pune, Maharashtra, Índia. Esta planta de última geração foca na produção de adesivos e selantes de alta qualidade, incluindo aqueles para plásticos. Os laboratórios de P&D e unidades de produção visam atender à crescente demanda no mercado indiano.

Escopo do Relatório Global do Mercado de Adesivos Plásticos

O relatório do mercado de adesivos plásticos inclui:

| Epóxi |

| Cianoacrilato |

| Uretano |

| Silicones |

| Outros Tipos de Resina (Acrílico, EVA Hot-Melt, etc.) |

| À base de solvente |

| À base de água |

| Automotivo |

| Construção Civil e Edificações |

| Elétrico e Eletrônicos |

| Médico |

| Embalagens |

| Outras Indústrias de Usuário Final (Energia Renovável, Bens de Consumo, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países NÓRDICOS | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Tipo de Resina | Epóxi | |

| Cianoacrilato | ||

| Uretano | ||

| Silicones | ||

| Outros Tipos de Resina (Acrílico, EVA Hot-Melt, etc.) | ||

| Tecnologia | À base de solvente | |

| À base de água | ||

| Indústria de Usuário Final | Automotivo | |

| Construção Civil e Edificações | ||

| Elétrico e Eletrônicos | ||

| Médico | ||

| Embalagens | ||

| Outras Indústrias de Usuário Final (Energia Renovável, Bens de Consumo, etc.) | ||

| Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países NÓRDICOS | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do Mercado de Adesivos Plásticos?

O tamanho do mercado de adesivos plásticos é USD 9,19 bilhões em 2025 e está projetado para alcançar USD 11,52 bilhões até 2030.

Qual segmento de tecnologia está crescendo mais rapidamente?

Formulações à base de água lideram o crescimento a uma TCAC de 5,55% devido a limites de COV mais rigorosos e demanda crescente por embalagens recicláveis.

Por que os adesivos plásticos são importantes para veículos elétricos?

Eles permitem ligação estrutural leve e fornecem gerenciamento térmico ao redor de células de bateria, apoiando metas de autonomia e segurança.

Qual setor de usuário final mostra o maior potencial de crescimento?

O segmento médico está previsto para expandir a uma TCAC de 5,83%, impulsionado por adesivos bio-compatíveis para dispositivos de saúde vestíveis.

Página atualizada pela última vez em: