Tamanho e Participação do Mercado de Embalagens para Refeições Prontas para Forno e Micro ondas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

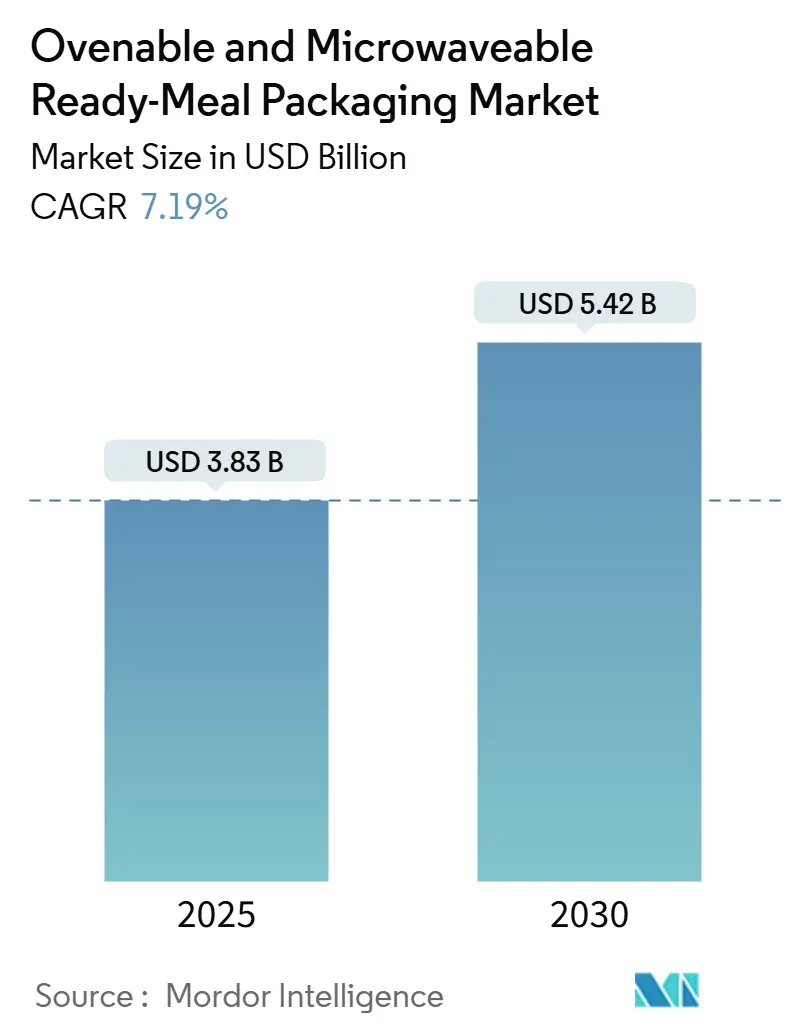

| Tamanho do Mercado (2025) | 3.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Refeições Prontas para Forno e Micro ondas por Mordor Intelligence

O tamanho do mercado de embalagens para refeições prontas para forno e micro-ondas é avaliado em USD 3,83 bilhões em 2025 e previsto para atingir USD 5,42 bilhões até 2030, expandindo-se a um CAGR de 7,19%. A adoção consistente de bandejas CPET de dupla aptidão para forno, os requisitos de conteúdo reciclado dos varejistas e os volumes rapidamente crescentes de entrega de kits de refeição formam a espinha dorsal deste caminho de crescimento. Os fabricantes se beneficiam de formatos de refeições prontas refrigeradas de maior margem que dependem de filmes de barreira avançados, enquanto os consumidores valorizam embalagens que acomodam tanto micro-ondas quanto fornos convencionais sem comprometer a segurança alimentar. Iniciativas regulatórias na América do Norte, Europa e na região Ásia-Pacífico estão acelerando a transição para soluções de material único, estimulando orçamentos de P&D e gastos de capital em novas linhas de termoformagem. Ao mesmo tempo, a volatilidade dos preços de polímeros virgens e as restrições a PFAS continuam a testar a agilidade da cadeia de suprimentos, motivando os conversores a diversificar portfólios de matérias-primas e buscar parcerias de reciclagem química.

Principais Conclusões do Relatório

- Por tecnologia de embalagem, as soluções de dupla aptidão para forno comandaram 52,44% da participação de receita em 2024, e o segmento está projetado para registrar o CAGR mais rápido de 13,82% até 2030.

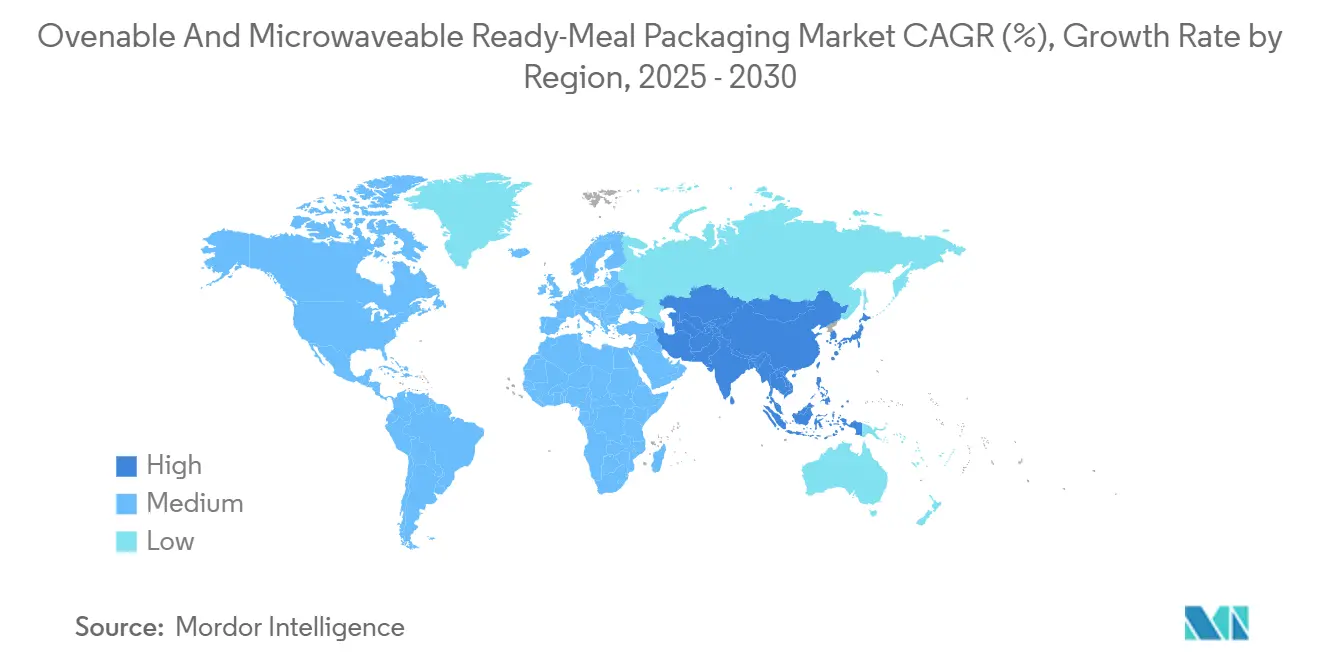

- Por geografia, a América do Norte liderou com 32,82% da participação do mercado de embalagens para refeições prontas para forno e micro-ondas em 2024, enquanto a Ásia-Pacífico está definida para registrar o CAGR mais alto de 10,61% até 2030.

- Por material de embalagem, o CPET deteve 38,03% do tamanho do mercado de embalagens para refeições prontas para forno e micro-ondas em 2024, enquanto os materiais únicos à base de papel estão programados para crescer a um CAGR de 11,23% durante o período de perspectiva.

- Por formato de embalagem, as bandejas contribuíram com 46,23% da receita de 2024, mas as bolsas e sacos estão previstos para acelerar a um CAGR de 12,92% devido às vantagens logísticas dos kits de refeição.

- Por canal de usuário final, os pontos de venda no varejo detiveram 57,03% de participação em 2024, e as plataformas de kits de refeição online devem expandir-se a um CAGR vigoroso de 15,71% até 2030.

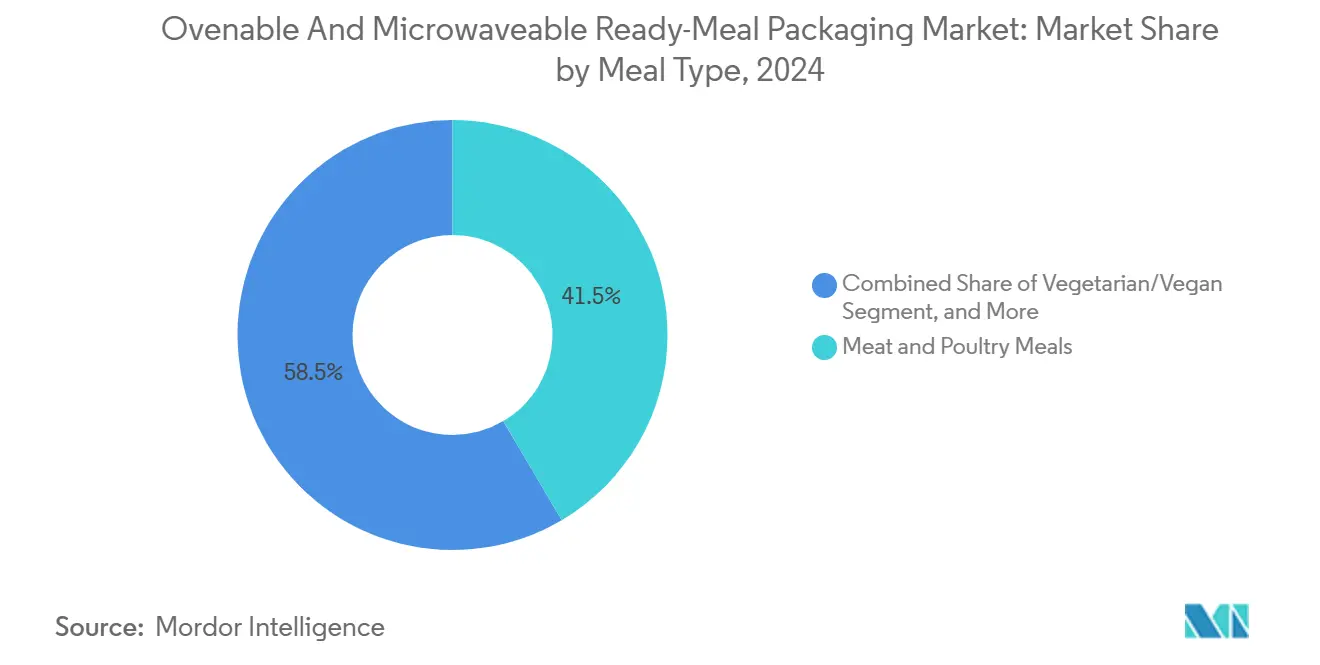

- Por tipo de refeição, carne e aves retiveram 41,51% de participação em 2024, enquanto as ofertas vegetarianas e veganas estão no caminho de um CAGR de 14,32%, reformulando os requisitos de embalagem de proteínas.

Tendências e Perspectivas do Mercado Global de Embalagens para Refeições Prontas para Forno e Micro ondas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança de Refeições Prontas Congeladas para Refrigeradas | +1.2% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento na Adoção de Bandejas CPET de Dupla Aptidão para Forno | +1.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de Conteúdo Reciclável dos Varejistas | +0.9% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento Rápido dos Serviços de Entrega de Kits de Refeição | +1.5% | Global, concentrado em centros urbanos | Médio prazo (2 a 4 anos) |

| Regulamentações de Segurança Alimentar Favorecendo Vedações Herméticas | +0.7% | Global, mais rigorosas em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda Emergente por Refeições "Aquecer e Comer" no Sudeste Asiático | +1.1% | Núcleo da Ásia-Pacífico, especialmente no Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança de Refeições Prontas Congeladas para Refrigeradas

Os varejistas estão substituindo pratos principais congelados por variantes refrigeradas que oferecem indicadores sensoriais mais frescos e menor intensidade energética ao longo da cadeia de frio. As refeições refrigeradas exigem filmes de eliminação de oxigênio, vedação em atmosfera modificada e geometria de bandeja de dupla aptidão para forno que mantém a integridade do produto durante o transporte da loja para o domicílio. Grandes redes de supermercados dos EUA já deslocaram as prateleiras para produtos refrigerados, levando os conversores a ampliar linhas de alta barreira multicamada que alcançam até 30 dias de vida útil sem abertura.[1]Sealed Air, "SEE e Ossid Criam Parceria Estratégica para Oferecer Nova Solução Total Sustentável de Overwrapping de Bandejas," sealedair.com A tendência aumenta os volumes de bandejas porque as refeições refrigeradas dependem de formatos rígidos para proteção contra vazamentos, e amplifica a demanda por mangas de papelão sem forro que melhoram o apelo nas prateleiras enquanto permanecem recicláveis. Os modelos de serviço dos conversores agora integram sistemas de visão em linha para garantir vedações herméticas que cumprem os padrões HACCP, reduzindo o risco de recalls e apoiando a reputação da marca.

Aumento na Adoção de Bandejas CPET de Dupla Aptidão para Forno

A estrutura cristalina do CPET resiste à deformação a 220 °C, permitindo que os consumidores gratinem lasanha no forno em uma noite e aqueçam as sobras no micro-ondas no dia seguinte. Os termoformadores europeus adicionaram mais de 50.000 toneladas de capacidade de CPET entre 2024 e 2025, e expansões comparáveis estão em andamento nos Estados Unidos para atender contratos de refeições prontas de marca própria.[2]Faerch Group, "Faerch expande capacidade de CPET para atender à crescente demanda de dupla aptidão para forno," faerch.com A reciclabilidade inerente do CPET em fluxos de PET está alinhada com as taxas de Responsabilidade Estendida do Produtor que penalizam multicamadas não triáveis, impulsionando conversões de marcas mesmo em produtos de preço sensível. Melhorias na clareza visual e logotipos de reciclagem de alimentos escuros impressos na base fortaleceram ainda mais a confiança dos compradores, levando produtores de refeições premium a aceitar modestos aumentos nos custos de embalagem em troca de menos reclamações de clientes.

Mandatos de Conteúdo Reciclável dos Varejistas

Os supermercados europeus agora especificam um mínimo de 30% de resina pós-consumo em embalagens de marca própria a partir de 2026, obrigando os fornecedores a qualificar rPET de grau alimentar em CPET e explorar alternativas de papelão de alta temperatura que resistam à delaminação quando expostos ao vapor. Os varejistas dos EUA adotaram políticas paralelas por meio de associações voluntárias, pressionando os conversores a garantir contratos de fornecimento com recicladores de PET e a investir em sistemas de descoloração para bandejas escuras. A P&D de embalagens deslocou-se para filmes de tampa mono-PET que se soldam ao CPET sem camadas de ligação, simplificando a separação no fim de vida.[3]Greenyard, "Revolução nas prateleiras: Greenyard e Tetra Pak fazem parceria para embalagens mais sustentáveis," greenyard.group Os custos de conformidade favorecem os players maiores com ativos de reciclagem verticalmente integrados, ampliando a diferença entre as grandes empresas globais e os termoformadores regionais menores.

Crescimento Rápido dos Serviços de Entrega de Kits de Refeição

As remessas de kits de refeição ultrapassaram 1 bilhão de caixas globalmente em 2024, e os consumidores urbanos agora esperam ingredientes em porções controladas entregues em embalagens que funcionam também como recipiente de cozimento. Os fornecedores especificam bandejas leves de dupla aptidão para forno que se encaixam eficientemente em caixas de papelão corrugado, reduzindo as cobranças por peso dimensional enquanto suportam pacotes de gel refrigerado. Os cartões de receitas destacam a conveniência "pronto para o forno", tornando o aquecimento simples o benefício de serviço mais citado entre os assinantes. À medida que as redes de entrega buscam metas de emissão líquida zero, as empresas de kits de refeição priorizam soluções de material único que são recicláveis na calçada, criando oportunidades de crescimento para bandejas à base de papel com revestimentos de origem vegetal. Os fabricantes de equipamentos para linhas de embalagem responderam com células de coleta e colocação robóticas que automatizam o empacotamento de produtos variados, reduzindo os tempos de troca para menos de 8 minutos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas na Infraestrutura de Reciclagem para Filmes Multicamada | -1.3% | Global, agudo em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Volatilidade nos Preços de Polímeros Virgens | -0.8% | Global, segmentos sensíveis a custos mais afetados | Curto prazo (≤ 2 anos) |

| Preocupações dos Consumidores com PFAS e Toxinas de Micro ondas | -0.6% | América do Norte e Europa, crescendo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Alto Custo de Capital das Linhas de Termoformagem de CPET | -0.4% | Global, impacta conversores de pequeno e médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas na Infraestrutura de Reciclagem para Filmes Multicamada

Os projetos-piloto de reciclagem química alcançaram 99% de pureza de polímero, mas a capacidade de processamento permanece abaixo de 20.000 toneladas anuais, uma fração dos resíduos multicamada gerados a cada ano.[4]Aliança de Pesquisa da Baviera, "Projeto da UE CIRCULAR FoodPack mostra caminhos para tornar as embalagens flexíveis de alimentos circulares," bayfor.org Os mercados em desenvolvimento carecem de capacidade de coleta e triagem, forçando os proprietários de marcas a incorrer em impostos de exportação sobre resíduos não recicláveis ou a redesenhar estruturas para fluxos de trabalho mecânicos. A escassez de financiamento atrasa plantas industriais de delaminação e adia as metas de circularidade anunciadas por empresas de bens de consumo de alta rotatividade. O déficit de infraestrutura limita a adoção de flexíveis multicamada em kits de refeição e prejudica os planos de recuperação de margem dos conversores.

Volatilidade nos Preços de Polímeros Virgens

Os preços à vista de PET e PP oscilaram mais de 35% durante 2024, inflacionando os custos de embalagem e desencadeando sobretaxas de emergência por parte de conversores de médio porte. Os produtores de refeições prontas renegociaram contratos de fornecimento trimestralmente, perturbando o planejamento da produção e elevando as necessidades de capital de giro. Conversores menores sem proteção por contratos futuros aceitaram taxas de utilização mais baixas para evitar a sobrevalorização de bandejas que competem com refeições enlatadas de marca própria. Essa volatilidade alimenta a demanda por insumos reciclados, mas o rPET de grau alimentar é negociado com um prêmio de 10 a 15%, limitando a substituição em produtos orientados para o valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Embalagem: CPET Lidera enquanto o Papel Acelera

O CPET reteve 38,03% da receita de 2024 graças ao desempenho confiável de dupla aptidão para forno e à compatibilidade com linhas de enchimento e vedação de alta velocidade. Dentro deste segmento premium, os produtos CPET representaram USD 1,46 bilhão do tamanho do mercado de embalagens para refeições prontas para forno e micro-ondas. As expansões contínuas de linhas e os indicadores proprietários de mudança de cor que sinalizam a maturidade completa do reaquecimento reforçarão a dominância do CPET até 2030.

Os materiais únicos à base de papel registraram o CAGR mais rápido de 11,23%, apoiados por P&D de barreira de fibra que atende aos limites de forno de 200 °C, além de mandatos de varejistas que classificam os fornecedores por pontuações de reciclabilidade. Os diferenciais de custo reduziram-se para menos de 8 centavos por unidade para porções médias, permitindo a adoção por marcas próprias na Alemanha, no Reino Unido e em alguns supermercados dos EUA. O segmento emergente de papel desafia as bandejas de alumínio em kits de confeitaria para assar em casa e compete diretamente com tigelas de PP em lanches para micro-ondas. A concorrência entre fornecedores agora gira em torno de inovações em verniz de termossoldagem que não prejudicam a reciclagem na calçada, uma área em que as fábricas escandinavas detêm revestimentos de borda protegidos por patentes.

Por Formato de Embalagem: Bandejas Mantêm Posição enquanto os Flexíveis Avançam

As bandejas rígidas representaram 46,23% da demanda de 2024, equivalente a USD 1,78 bilhão dentro do mercado de embalagens para refeições prontas para forno e micro-ondas. A compatibilidade com linhas de formação, enchimento e vedação, o controle de porções e a estética de merchandising sustentam sua longevidade. A engenharia de valor reduziu o peso em gramas das bandejas em 7 a 9% sem comprometer a rigidez, permitindo que os produtores se alinhem com as divulgações de carbono.

As bolsas e sacos, embora representem apenas 13,6% do volume atual, entregam um CAGR de 12,92% à medida que as plataformas de kits de refeição favorecem os flexíveis para misturas de especiarias, molhos e componentes sous-vide. As bolsas autossustentáveis integram válvulas sinterizadas a laser que ventilam o vapor, permitindo que os consumidores aqueçam o conteúdo no micro-ondas sem pratos separados. Seu menor volume melhora a economia da última milha, explicando por que os operadores de kits de refeição pressionam os fornecedores em direção a laminações mono-PE. Os investimentos em linhas de enchimento de bolsas que operam a 140 embalagens por minuto escalaram, portanto, na Espanha, nos Estados Unidos e na Coreia do Sul.

Por Canal de Usuário Final: O Varejo Ainda Domina em Meio à Disrupção Digital

Os supermercados tradicionais controlaram 57,03% do volume global em 2024, ou USD 2,19 bilhões, aproveitando os balcões refrigerados e as fortes propostas de marca própria. As reorganizações de categorias posicionam as refeições refrigeradas adjacentes ao setor de frios frescos, melhorando a conversão por impulso. Os cartões de avaliação de fornecedores de embalagens vinculam cada vez mais o desempenho das bandejas às metas de encolhimento na loja, levando a especificações de tampas antiembaçamento e perfis de friso à prova de vazamentos.

Os serviços de kits de refeição online, expandindo-se a um CAGR de 15,71%, reformulam a geometria das embalagens para equilibrar o ajuste na geladeira e os limites de peso do serviço de entrega. Seus protocolos de qualidade rigorosos favorecem fornecedores certificados pela ISO que comprovam a manutenção da temperatura durante o trânsito de três dias. Os conversores incluem calculadoras de carbono para ajudar as plataformas a publicar métricas de pegada por caixa, satisfazendo os assinantes conscientes do meio ambiente.

Por Tipo de Refeição: O Boom de Produtos à Base de Plantas Redefine as Especificações

Os pratos principais de carne e aves dominaram com 41,51% de participação, aproximadamente USD 1,60 bilhão do tamanho do mercado de embalagens para refeições prontas para forno e micro-ondas. Esses produtos exigem barreiras de alto oxigênio para retardar a oxidação lipídica e a entrada de odores, sustentando estruturas multicamada de EVOH.

Os produtos vegetarianos e veganos estão projetados para crescer a um CAGR de 14,32%, intensificando a demanda por revestimentos resistentes a óleos vegetais em bandejas de papel. A variabilidade de textura entre proteínas de soja, ervilha e cogumelo exige janelas de vedação mais amplas durante a esterilização, levando a testes de camadas adesivas de base biológica que suportam picos de temperatura. Os briefings de embalagem para linhas à base de plantas também especificam tampas transparentes que mostram grãos e vegetais coloridos, contrariando o ceticismo dos consumidores em relação a análogos processados.

Por Tecnologia de Embalagem: A Dupla Aptidão para Forno Define o Ritmo

Os formatos de dupla aptidão para forno capturaram 52,44% de participação em 2024, traduzindo-se em USD 2,02 bilhões, sublinhando sua centralidade no mercado de embalagens para refeições prontas para forno e micro-ondas. Os fornecedores otimizaram a cristalinidade para encurtar os ciclos de resfriamento do CPET, aumentando a produção das linhas em 15% e reduzindo os custos unitários. As embalagens somente para micro-ondas mantêm relevância em almoços de porção individual, mas as marcas estão cada vez mais transitando os produtos principais para a dupla aptidão para forno a fim de simplificar o estoque e aumentar a flexibilidade do consumidor.

As soluções exclusivas para forno convencional persistem em ofertas gourmet de nicho que exigem efeitos de douramento que os micro-ondas não conseguem replicar. No entanto, a P&D está explorando bandejas de papel revestido sem laminado que alcançam crocância em fornos combinados enquanto toleram breves reaquecimentos no micro-ondas, borrando as distinções históricas entre os segmentos de tecnologia.

Análise Geográfica

A América do Norte contribuiu com 32,82% da receita global em 2024 graças à ampla saturação de micro-ondas, cadeias de frio sofisticadas e uma cultura que valoriza a conveniência sem sacrificar a percepção de frescor. Os marcos regulatórios da região, incluindo os limites de migração da FDA e as proibições de PFAS em nível estadual, empurram os fornecedores em direção a resinas de alta temperatura compatíveis e estruturas mono-material recicláveis. Os recentes mandatos de varejo para 30% de conteúdo reciclado em embalagens de marca própria estão acelerando a qualificação de misturas CPET-rPET, enquanto as assinaturas de kits de refeição mantêm crescimento de dois dígitos em corredores urbanos. Os investimentos de termoformadores dos EUA em sistemas de corte guiados por visão visam reduzir os custos de mão de obra e atingir as metas de desvio de aterro sanitário.

A Ásia-Pacífico entregará o CAGR mais rápido de 10,61% até 2030, à medida que o aumento das rendas urbanas e os domicílios menores impulsionam a adoção de refeições para aquecer e comer. A China lidera o volume absoluto, mas mercados do Sudeste Asiático como Tailândia e Indonésia registram as curvas de adoção mais acentuadas, auxiliados por redes de lojas de conveniência que lançam seções de refeições refrigeradas. A localização das embalagens é crítica; por exemplo, as tigelas de arroz com kimchi coreano exigem tampas com barreira de odor e filmes com ventilação de vapor que sobrevivem a micro-ondas de 800 watts sem bolhas. A clareza regulatória está emergindo sobre insumos reciclados, com o Japão pilotando circuitos de rPET de grau alimentar que podem em breve atender às linhas regionais de CPET.

A Europa, uma arena madura mas orientada para a inovação, representa aproximadamente 28% dos gastos globais. As propostas rigorosas do Regulamento de Embalagens e Resíduos de Embalagens estimulam o rápido redesenho de materiais, enquanto os consumidores exibem baixa tolerância para bandejas não recicláveis. A Alemanha e o Reino Unido exigem rótulos de reciclagem na embalagem que orientam a triagem na calçada, comprimindo o prazo para conversões de material único. As taxas sobre plásticos convencionais nos mercados do Benelux penalizam as multicamadas, inclinando a aritmética de custos em favor do CPET e da fibra revestida. Os varejistas experimentam marcas d'água digitais para melhorar a precisão do fluxo de PET, e os primeiros resultados relatam taxas de detecção de 99% em linhas de triagem por infravermelho próximo.

O Oriente Médio e África e a América do Sul permanecem fronteiras emergentes, contribuindo com participações menores, mas apresentando potencial de longo prazo à medida que a logística da cadeia de frio melhora. Os varejistas do Golfo introduzem corredores de refeições prontas em hipermercados frequentados por trabalhadores expatriados, enquanto as grandes empresas brasileiras de alimentos congelados testam lasanha refrigerada em bandejas de PET recicláveis para capturar margens premium.

Cenário Competitivo

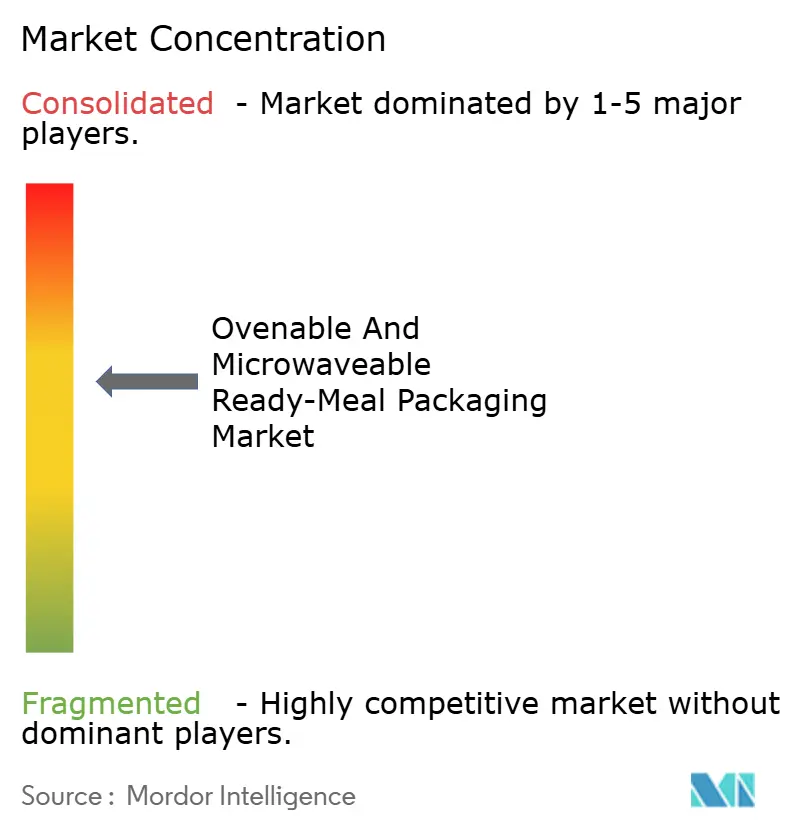

O mercado de embalagens para refeições prontas para forno e micro-ondas é moderadamente concentrado. Os cinco principais conversores, incluindo Amcor, Sealed Air, Mondi, Faerch e Sabert, comandam coletivamente cerca de 55 a 60% da receita, enquanto especialistas regionais atendem a categorias de nicho de proteínas ou culinárias. As vantagens de escala se manifestam em menores custos de aquisição de resina e aprovações de conformidade regulatória mais rápidas. Os players integrados agrupam design, produção de bandejas e filmes de tampa, ancorando contratos de fornecimento plurianuais com marcas globais de refeições prontas.

A diferenciação estratégica agora depende de métricas de sustentabilidade. O programa CPET Pronto para Reciclagem da Amcor aproveita o fornecimento interno de resina pós-consumo, reduzindo as emissões de Escopo 3 para os produtos dos clientes. A parceria da Sealed Air com a Ossid introduz embalagem de overwrap compostável combinada com maquinário à prova de vazamentos, oferecendo aos processadores de proteínas uma modernização de linha completa sem perda de produção. O lançamento de bandejas de dupla aptidão para forno à base de papel pela Mondi estende sua expertise em fibra para nichos de alta temperatura, conquistando pedidos-piloto de marcas escandinavas de salmão.

As startups exploram espaços em branco como revestimentos de base biológica e reciclagem avançada por solvente que recupera polímeros de barreira para circuitos de bandeja a bandeja. O financiamento de capital de risco flui para sistemas de inspeção por inteligência artificial que detectam contaminação de vedação e objetos estranhos com resolução de 400 ppm, reduzindo os recalls. As publicações de patentes cobrindo laminação adesiva sem solvente e agentes de nucleação cristalina indicam atividade sustentada de P&D apesar das pressões de margem decorrentes da volatilidade dos polímeros.

Os proprietários de marcas cada vez mais co-localizam centros de P&D com linhas-piloto de conversores para acelerar os ciclos de conceito a comercialização, frequentemente dentro de 12 meses. Essa proximidade permite testes iterativos sobre douramento no forno, transparência no micro-ondas e metas de vida útil, encurtando o tempo de lançamento no mercado para receitas de edição limitada vinculadas a promoções de plataformas de streaming. Os novos entrantes no mercado devem navegar por complexos caminhos de aprovação de contato com alimentos que favorecem os incumbentes com portfólios de conformidade estabelecidos.

Líderes do Setor de Embalagens para Refeições Prontas para Forno e Micro ondas

Amcor Plc

Sealed Air Corporation

Mondi Group

Huhtamaki Oyj

Graphic Packaging Holding Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Amcor ganhou o Prêmio de Embalagens do Reino Unido por seu PrimeSeal Ovenable Flow Pack para produtos de carne, peixe e frutos do mar. A embalagem oferece 100% de vedação hermética e tecnologia de autoventilação, reduz a mão de obra e os componentes de embalagem, e melhora a proteção contra vazamentos. Suporta redução de peso e opera em linhas VFFS de alta velocidade.

- Abril de 2025: A Sealed Air anunciou suas soluções de embalagem sustentável CRYOVAC na IFFA 2025, com foco em embalagens que integram proteção e prontidão para reciclagem. A empresa destacou inovações direcionadas a processadores de carne e varejistas, combinando desempenho com melhorias de automação orientadas para a sustentabilidade.

- Janeiro de 2025: A Amcor apresentou sua embalagem para forno OvenRite, projetada para refeições de conveniência que vão diretamente da geladeira ou do freezer para o forno. Possui tampas de autoventilação, segurança para micro-ondas e forno até 218 °C, e filmes impressos para eliminar a rotulagem. A embalagem visa reduzir o risco de contaminação cruzada e economizar tempo de preparo e limpeza para consumidores e processadores.

- Novembro de 2024: A Amcor anunciou a conclusão de sua aquisição de USD 8,4 bilhões da Berry Global, criando uma potência de embalagens com capacidades rígidas e flexíveis ampliadas.

Escopo do Relatório Global do Mercado de Embalagens para Refeições Prontas para Forno e Micro ondas

O Relatório do Mercado de Embalagens para Refeições Prontas para Forno e Micro ondas é Segmentado por Material de Embalagem (CPET, Polipropileno, Papel e Cartão, Alumínio, Outros Materiais), Formato de Embalagem (Bandejas, Tigelas e Copos, Bolsas e Sacos, Filmes de Tampa, Caixas e Mangas), Tipo de Refeição (Carne e Aves, Frutos do Mar, Vegetariano/Vegano, Panificação e Confeitaria, Outros), Canal de Usuário Final (Varejo, Lojas de Conveniência, Serviço de Alimentação, Kit de Refeição Online), Tecnologia de Embalagem (Somente Micro ondas, Somente Forno Convencional, Dupla Aptidão para Forno), e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CPET (PET Cristalino) |

| Polipropileno (PP) |

| Papel e Cartão |

| Alumínio |

| Outros Materiais de Embalagem (PLA, PE, etc.) |

| Bandejas |

| Tigelas e Copos |

| Bolsas e Sacos |

| Filmes de Tampa |

| Caixas e Mangas |

| Varejo (Super / Hipermercados) |

| Lojas de Conveniência e Postos de Combustível |

| Serviço de Alimentação (Restaurantes de Serviço Rápido, Restaurantes de Serviço Completo, Cafés) |

| Kit de Refeição Online e Mercearia Eletrônica |

| Refeições Prontas de Carne e Aves |

| Refeições Prontas de Frutos do Mar |

| Refeições Prontas Vegetarianas / Veganas |

| Panificação e Confeitaria |

| Outros Tipos de Refeição |

| Somente Micro ondas |

| Somente Forno Convencional |

| Dupla Aptidão para Forno |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Material de Embalagem | CPET (PET Cristalino) | ||

| Polipropileno (PP) | |||

| Papel e Cartão | |||

| Alumínio | |||

| Outros Materiais de Embalagem (PLA, PE, etc.) | |||

| Por Formato de Embalagem | Bandejas | ||

| Tigelas e Copos | |||

| Bolsas e Sacos | |||

| Filmes de Tampa | |||

| Caixas e Mangas | |||

| Por Canal de Usuário Final | Varejo (Super / Hipermercados) | ||

| Lojas de Conveniência e Postos de Combustível | |||

| Serviço de Alimentação (Restaurantes de Serviço Rápido, Restaurantes de Serviço Completo, Cafés) | |||

| Kit de Refeição Online e Mercearia Eletrônica | |||

| Por Tipo de Refeição | Refeições Prontas de Carne e Aves | ||

| Refeições Prontas de Frutos do Mar | |||

| Refeições Prontas Vegetarianas / Veganas | |||

| Panificação e Confeitaria | |||

| Outros Tipos de Refeição | |||

| Por Tecnologia de Embalagem | Somente Micro ondas | ||

| Somente Forno Convencional | |||

| Dupla Aptidão para Forno | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado das embalagens para refeições prontas para forno e micro-ondas em 2030?

O mercado está previsto para atingir USD 5,42 bilhões até 2030, expandindo-se a um CAGR de 7,19%.

Qual região crescerá mais rapidamente até 2030?

A Ásia-Pacífico está definida para registrar um CAGR de 10,61%, o mais alto entre todas as regiões.

Por que as embalagens de dupla aptidão para forno estão ganhando popularidade?

Elas permitem que os consumidores aqueçam refeições tanto em micro-ondas quanto em fornos convencionais, aumentando a conveniência enquanto atendem aos mandatos dos varejistas por formatos versáteis e recicláveis.

Como as regras de conteúdo reciclado dos varejistas estão afetando os materiais?

Os supermercados agora exigem até 30% de resina pós-consumo, direcionando os conversores para misturas CPET-rPET e materiais únicos à base de papel que são facilmente triados e recicláveis na calçada.

Qual papel os serviços de kits de refeição desempenham na demanda por embalagens?

Os fornecedores de kits de refeição, expandindo-se a um CAGR de 15,71%, favorecem bandejas leves de dupla aptidão para forno e bolsas que suportam a distribuição refrigerada e simplificam o cozimento em casa.

Qual material de embalagem está crescendo mais rapidamente?

Os materiais únicos à base de papel estão avançando a um CAGR de 11,23% à medida que as inovações em barreira de fibra alcançam compatibilidade com forno sem sacrificar a reciclabilidade.

Página atualizada pela última vez em: