Tamanho e Participação do Mercado de Embalagens para Alimentos e Bebidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 507.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 626.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

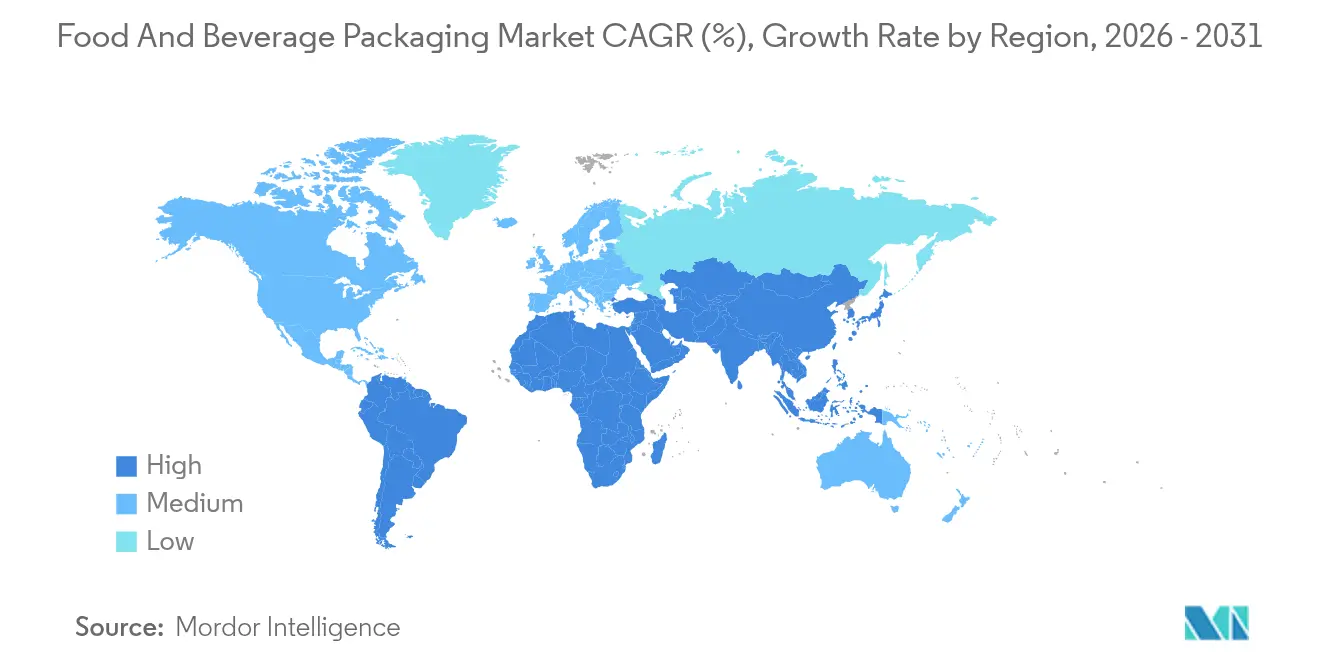

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

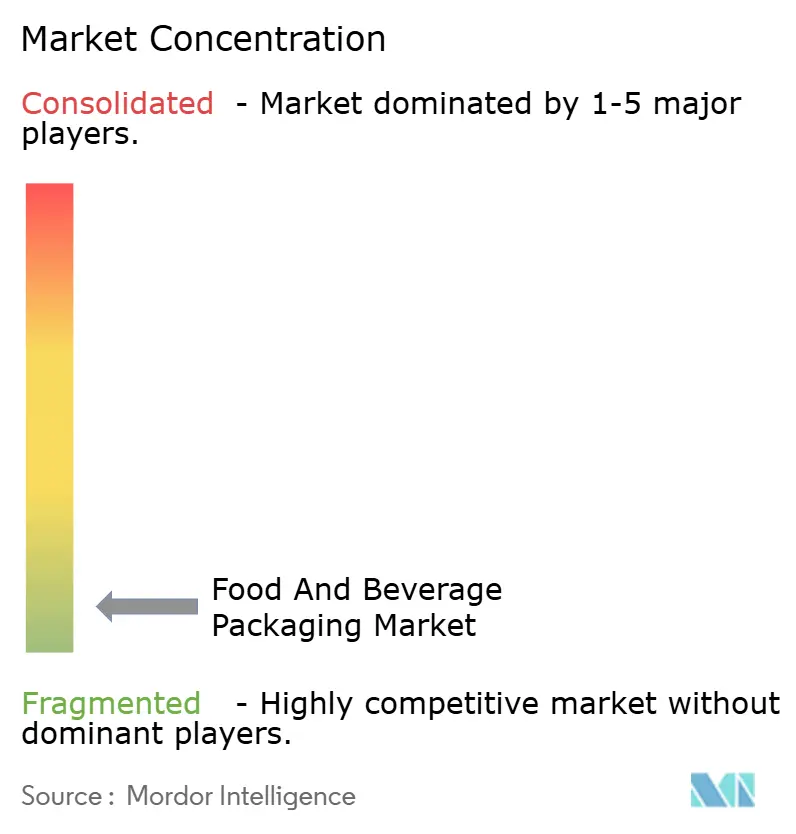

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Alimentos e Bebidas por Mordor Intelligence

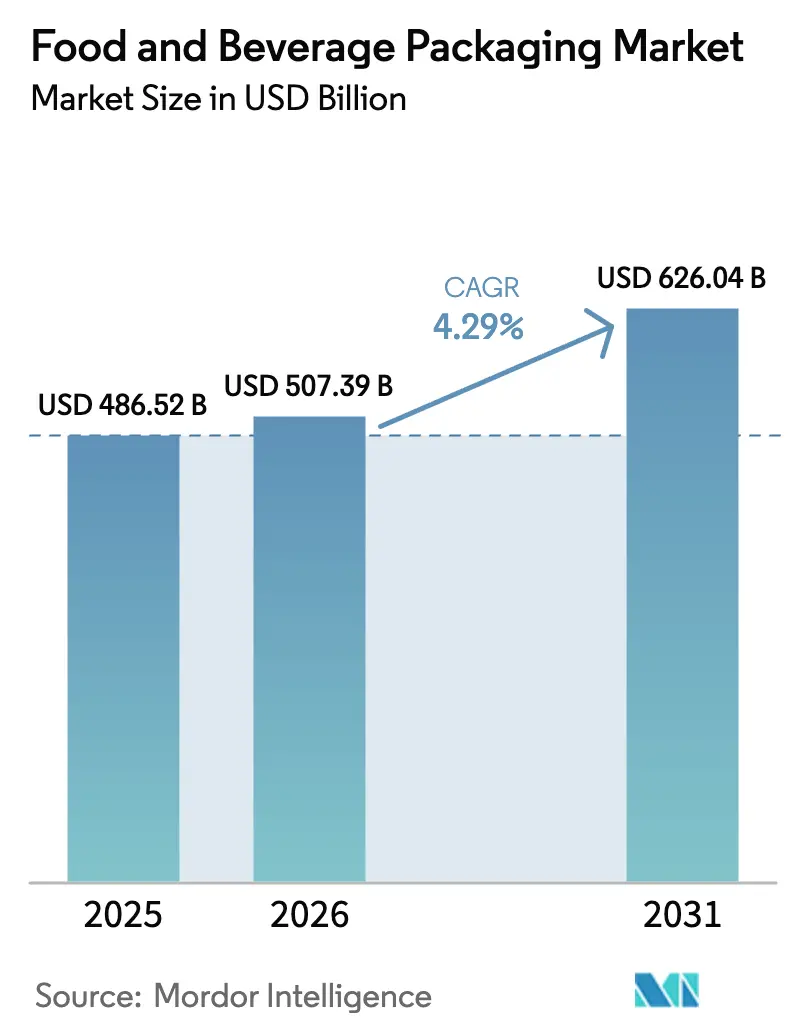

O tamanho do mercado de embalagens para alimentos e bebidas deve crescer de USD 486,52 bilhões em 2025 para USD 507,39 bilhões em 2026 e está previsto para atingir USD 626,04 bilhões até 2031, a um CAGR de 4,29% no período 2026-2031. A capacidade de atender aos mandatos de sustentabilidade enquanto se contém a inflação de materiais mantém a demanda estável nos substratos principais. A preferência do consumidor por embalagens individuais, as pressões regulatórias por conteúdo reciclado e os investimentos em filmes de mono-material de alta barreira sustentam conjuntamente o crescimento da receita. Conversores estabelecidos dependem de escala para financiar P&D em polímeros compostáveis, enquanto players de médio porte focam em contratos regionais de comércio rápido. A elevada volatilidade de custos do alumínio e do vidro está impulsionando a substituição por laminados flexíveis, embora marcas premium de bebidas continuem a preferir metal e vidro para diferenciação. Em todas as geografias, a harmonização de políticas — particularmente em torno das taxas de responsabilidade estendida do produtor (EPR) — molda as decisões de alocação de capital de longo prazo para o mercado global de embalagens para alimentos e bebidas.

Principais Conclusões do Relatório

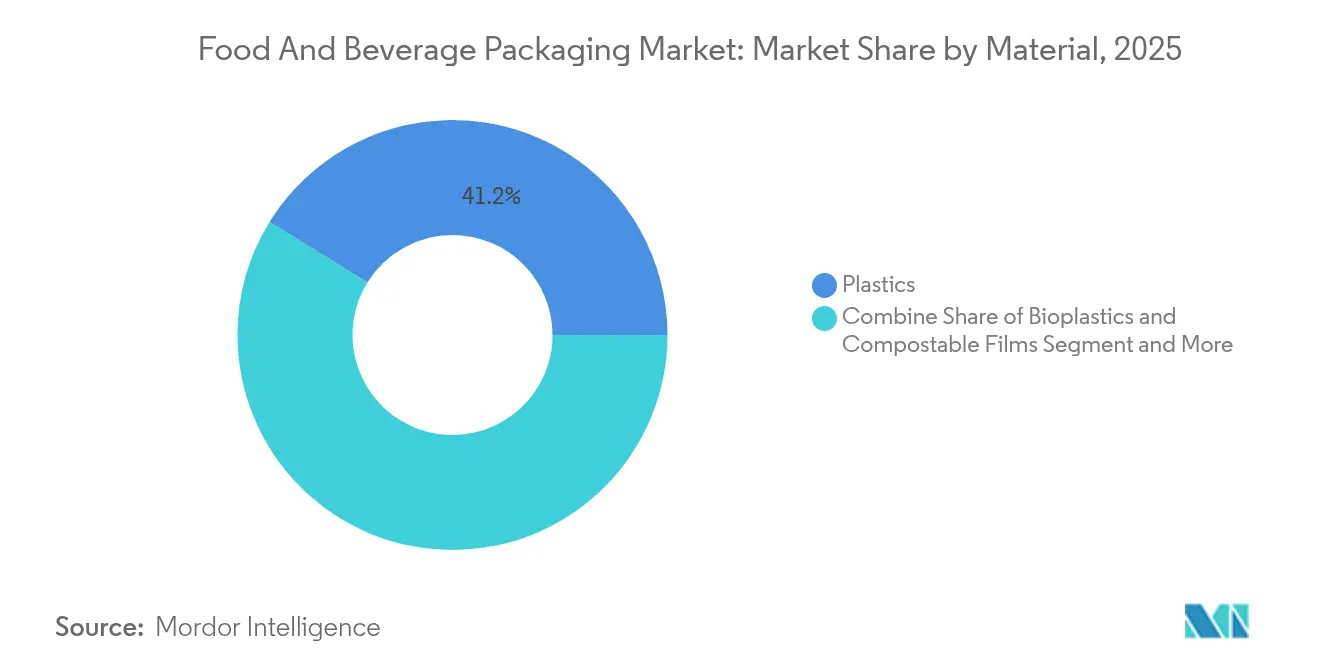

- Por material, os plásticos lideraram com 41,20% da participação do mercado de embalagens para alimentos e bebidas em 2025; os bioplásticos e filmes compostáveis estão previstos para registrar o CAGR mais rápido de 7,52% até 2031.

- Por formato de produto, as embalagens flexíveis representaram 54,10% da receita de 2025, enquanto os formatos rígidos devem ficar atrás com um CAGR de 2,67%.

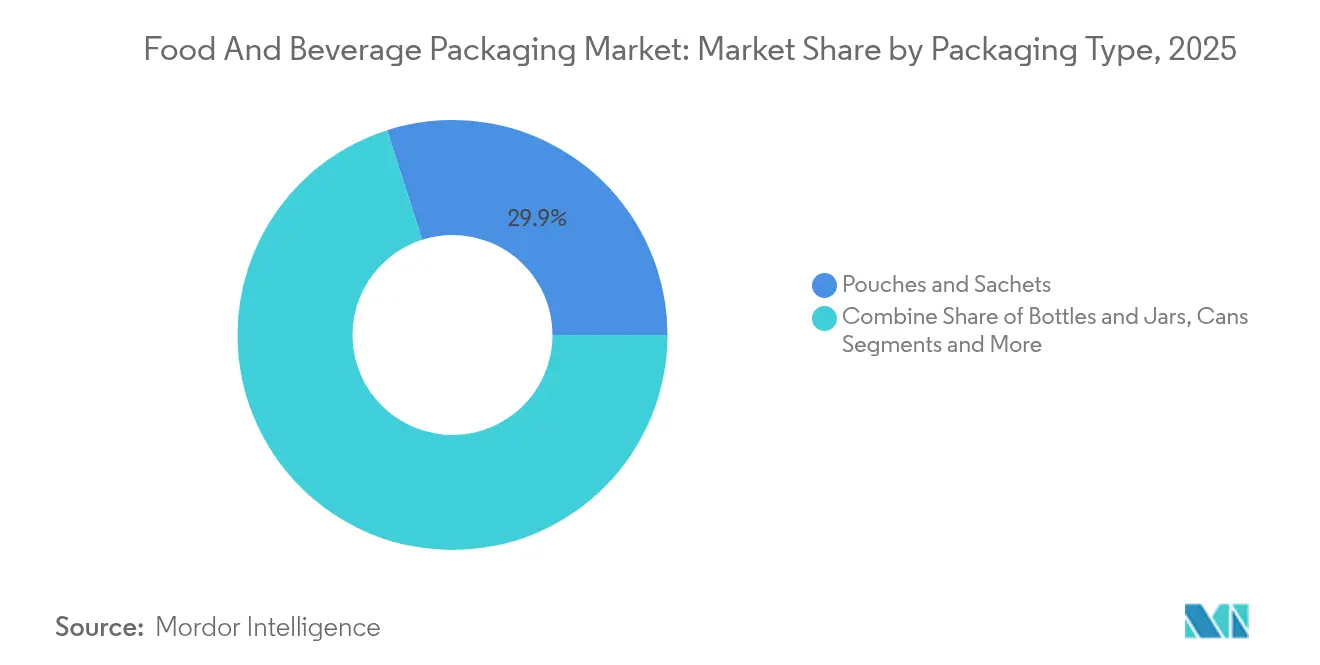

- Por tipo de embalagem, sachês e saquinhos capturaram 29,92% de participação do tamanho do mercado de embalagens para alimentos e bebidas em 2025 e devem crescer a um CAGR de 7,55% até 2031.

- Por aplicação, os alimentos retiveram 56,20% de participação na receita em 2025; as bebidas devem registrar o maior CAGR de 5,61% até 2031.

- Por geografia, a Ásia-Pacífico comandou 41,40% da receita de 2025 e está projetada para liderar com um CAGR de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Alimentos e Bebidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por refeições prontas para consumo em porção individual entre os millennials asiáticos | +1.2% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Migração das cervejarias para garrafas de alumínio recicláveis e leves na América do Norte | +0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| As metas do "Pacto Verde" da UE impulsionam inovações em barreiras à base de papel | +0.9% | Núcleo da Europa, com expansão para o mercado Global | Longo prazo (≥ 4 anos) |

| O boom do comércio rápido exige embalagens secundárias com evidência de violação | +0.7% | Global, com ganhos iniciais em centros urbanos | Curto prazo (≤ 2 anos) |

| A premiumização de destilados artesanais na América Latina impulsiona o vidro gravado com fechamentos NFC | +0.4% | América do Sul e América do Norte | Médio prazo (2-4 anos) |

| O crescimento das bebidas à base de laticínios alternativos impulsiona as caixas assépticas | +0.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Refeições Prontas para Consumo em Porção Individual entre os Millennials Asiáticos

Os formatos de embalagem individual estão se proliferando em toda a Ásia-Pacífico à medida que os millennials urbanos trocam o cozimento tradicional por ocasiões de consumo centradas na conveniência. As unidades de manutenção de estoque (SKUs) com porções controladas permitem preços premium por unidade, reduzem o desperdício alimentar doméstico e se alinham com regulamentações que incentivam embalagens menores por meio de tratamento fiscal favorável. O mercado de embalagens para alimentos e bebidas se beneficia à medida que os co-embaladores investem em linhas de formação-enchimento-selagem de alta produtividade, capazes de operar múltiplos tamanhos de SKU com trocas rápidas. As plataformas de compras digitais reforçam a tendência porque porções compactas se encaixam nas janelas de entrega apertadas e no espaço limitado de refrigeração comuns em cidades densas. Os conversores regionais que garantem estruturas de mono-material recicláveis obtêm uma vantagem de custo de pioneirismo quando as taxas de EPR aumentam. Em meio a essa mudança, as marcas multinacionais localizam perfis de sabor em sachês de 100 g a 250 g para capturar a demanda de lancheiras em dias de semana, sustentando o crescimento de volume para o mercado de embalagens para alimentos e bebidas. [1]Roland Foods, "Notícias do Relatório de Mercado Regional de Março de 2025," rolandfoods.com

Migração das Cervejarias para Garrafas de Alumínio Recicláveis e Leves na América do Norte

As cervejarias artesanais e premium estão acelerando a transição do vidro para garrafas de alumínio leves a fim de reduzir os custos de frete, melhorar a estabilidade nas prateleiras e elevar as credenciais de sustentabilidade. A mudança reduz o peso logístico de saída em aproximadamente 60%, o que compensa a volatilidade nos prêmios de chapas de lata vinculados à capacidade restrita de fundição. A reciclabilidade quase infinita do alumínio ressoa com grupos de defesa que publicam scorecards de marcas sobre circularidade, levando os gerentes de compras a preferir o metal em detrimento de laminados não recicláveis. O caso de investimento se fortaleceu quando a Ball Corporation integrou a Florida Can Manufacturing em 2025 para garantir fornecimento incremental para SKUs especiais de curta tiragem. [2] Ball Corporation, "Otimiza Ainda Mais a Rede Norte-Americana com a Aquisição da Florida Can Manufacturing," ball.com Com estilos ricos em lúpulo sensíveis à fotodegradação, as cervejarias adotam mangas fosco e vernizes internos para preservar o sabor. Essas vantagens de desempenho sustentam um crescimento de tonelagem de dois dígitos altos para garrafas de alumínio em todo o mercado de embalagens para alimentos e bebidas.

As Metas do "Pacto Verde" da UE Impulsionam Inovações em Barreiras à Base de Papel

O Regulamento de Embalagens e Resíduos de Embalagens da Europa determina que todas as embalagens sejam reutilizáveis ou recicláveis até 2030, obrigando os conversores a adaptar substratos de papel com revestimentos de base biológica que rivalizam com os plásticos multicamadas. Os primeiros adotantes utilizam fibra revestida por dispersão que mantém a resistência à gordura sem PFAS, evitando assim as iminentes proibições de substâncias per e polifluoroalquílicas. Os gastos de capital estão aumentando para revestidores piloto que testam camadas de quitosana ou PVOH capazes de suportar canais de distribuição úmidos. Os varejistas anexam iconografia de "pronto para reciclagem" para estimular a conformidade na triagem do consumidor, reforçando o potencial de volume para o papelão com barreira aprimorada. As vantagens de escala acumulam-se para as fábricas que integram verticalmente a celulose, a química de revestimento e a laminação, consolidando participação na região europeia do mercado de embalagens para alimentos e bebidas.

O Boom do Comércio Rápido Exige Embalagens Secundárias com Evidência de Violação

A promessa de entrega de mantimentos em 30 minutos reformula o design de embalagens a montante. As embalagens primárias projetadas para prateleiras de varejo frequentemente carecem da integridade de vedação necessária para entregadores que manuseiam sacolas várias vezes antes da entrega. As marcas agora especificam envoltórios externos à base de polímero com tiras de abertura frágeis, ou mangas de papelão incorporadas com tintas de indicação de violação. Os marcos de responsabilidade se ampliam para abranger as plataformas de última milha, tornando a evidência de violação uma necessidade legal. As soluções de embalagem integram códigos QR que registram o status de vedação no despacho e na chegada, aprimorando a rastreabilidade. Os conversores que abastecem o mercado de embalagens para alimentos e bebidas investem em impressoras digitais para gráficos serializados, permitindo tiragens pequenas específicas por cidade que combinam segurança e marketing em um único componente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sobretaxas sobre embalagens com conteúdo virgem no Reino Unido e no Canadá | -0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Os limites de PFAS dos EUA forçam a reformulação onerosa do papelão | -0.8% | Núcleo da América do Norte, com expansão para o mercado Global | Médio prazo (2-4 anos) |

| A escassez de chapas de lata de alumínio restringe o fornecimento para cervejarias artesanais | -0.5% | Global | Curto prazo (≤ 2 anos) |

| A fusão de vidro com alto consumo de energia eleva os custos na UE | -0.4% | Núcleo da Europa, com expansão para o mercado Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sobretaxas sobre Embalagens com Conteúdo Virgem no Reino Unido e no Canadá

Os impostos incidentes sobre embalagens com menos de 30% de conteúdo reciclado acrescentam 15% a 20% aos custos de insumos à base de resina nos mercados pioneiros. Os pequenos conversores sem capacidade de recuperação enfrentam compressão de margens ou perda de clientes, acelerando os processos de fusão à medida que os players regionais buscam escala para amortizar os investimentos em peletização e lavagem. Os proprietários de marcas se protegem redesenhando SKUs em filmes de PP mono-material que incorporam resina pós-consumo, embora persistam desafios de clareza e odor. Surge a arbitragem transfronteiriça, com extrusores em jurisdições de baixa tributação exportando bobinas para proprietários de marcas em mercados tributados, atenuando ligeiramente a eficácia das políticas. Ao longo do horizonte de previsão, esse ônus fiscal reduz a taxa de crescimento de base do mercado de embalagens para alimentos e bebidas em meio às curvas de aprendizado de conformidade.

Os Limites de PFAS dos EUA Forçam a Reformulação Onerosa do Papelão

A partir de 2024, a FDA dos EUA restringe o PFAS em revestimentos em contato com alimentos, exigindo o redesenho de aproximadamente 40% dos volumes de papelão resistente à gordura. Os revestimentos alternativos à base de água podem aumentar o peso de base do papelão em 10%, reduzindo as velocidades de produção e inflando as emissões de transporte. As fábricas investem em revestidores piloto para qualificar sistemas de alginato ou carnaúba, mas as impressoras a jusante precisam recalibrar os fornos para curar em temperaturas mais baixas. As redes de alimentação negociam sobretaxas enquanto buscam co-branding que destaque a química mais segura, posicionando a conformidade como um ativo de confiança do consumidor. No entanto, os longos prazos de certificação comprimem os fluxos de caixa dos conversores independentes, exercendo uma pressão negativa moderada sobre o CAGR do mercado de embalagens para alimentos e bebidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Os Bioplásticos Impulsionam a Transformação da Sustentabilidade

Os padrões de demanda ressaltam a versatilidade dos plásticos, com as resinas convencionais retendo 41,20% de participação em 2025. No entanto, os limites regulatórios sobre o uso de polímeros virgens e as restrições a aterros sanitários desbloqueiam um CAGR de 7,52% para os bioplásticos, posicionando-os como o claro destaque volumétrico até 2031 no mercado de embalagens para alimentos e bebidas. Os primeiros adotantes misturam PLA com PBAT para obter a certificação de compostagem doméstica, qualificando-se assim para projetos piloto de coleta municipal na Europa e na China. As solicitações de proposta dos proprietários de marcas agora priorizam a redução da pegada de carbono em detrimento do custo da resina, inclinando os scorecards para as propostas de biopolímeros. À medida que a capacidade se expande na Tailândia e nos Estados Unidos, os custos unitários estão previstos para convergir com o PEBD até 2027, acelerando a substituição em sachês de salgadinhos secos. O papel e o papelão sustentam crescimento de um dígito médio, impulsionados por embalagens de e-commerce em papelão ondulado que não requerem conformidade com contato alimentar. Enquanto isso, a participação do alumínio aumenta ligeiramente em latas premium de café RTD devido à sua impecável barreira ao oxigênio e reciclabilidade infinita. Os volumes de vidro permanecem estáveis, mas o preço médio de venda aumenta à medida que as marcas de destilados premiumizam o design das garrafas com tintas metálicas curadas por UV.

O caso econômico para os bioplásticos se fortalece à medida que os diferenciais de taxas de EPR se ampliam. Os produtores de PLA e PHA agora integram resíduos de fermentação em caldeiras de biomassa, alcançando reduções de emissões do berço ao portão que atraem financiamento vinculado a ESG. Os processadores no setor de embalagens para alimentos e bebidas adaptam as linhas de filme soprado com parafusos de menor cisalhamento para manter a produtividade ao processar misturas de PLA. Os fornecedores de materiais incluem pacotes de suporte técnico, reduzindo os prazos de qualificação para os co-embaladores. Esses ganhos do ecossistema reforçam a mudança estrutural em direção a substratos de origem biológica em toda a extensão do mercado de embalagens para alimentos e bebidas.

Por Formato de Produto: As Embalagens Flexíveis Lideram a Inovação

Os laminados flexíveis comandaram 54,10% da receita em 2025 e estão projetados para avançar a um CAGR de 5,72%, solidificando seu papel como a família de substratos principal para o mercado de embalagens para alimentos e bebidas. As relações peso-produto até 80% menores do que as embalagens rígidas se traduzem em economias de frete e vantagens de rótulo de carbono que ressoam com os roteiros de emissões líquidas zero. As embalagens retort para sopas estáveis em prateleira substituem a folha de alumínio por PET revestido com óxido ultrafino, reduzindo drasticamente o peso da embalagem enquanto mantém a resiliência à esterilização a 121 °C. O P&D dos conversores canaliza capital para sistemas adesivos sem solvente que aceleram a cura e reduzem as emissões de COV. Em laticínios refrigerados, as telas de PET mono-material termoformáveis substituem as estruturas de múltiplos materiais, permitindo a reciclagem em circuito fechado de garrafa para bandeja. As embalagens rígidas retêm nichos críticos, especialmente onde a ergonomia de uso ou o fator de bloqueio nas prateleiras importam — potes de vidro para condimentos gourmet, latas compostas para bebidas em pó e garrafas de PET multicamadas para suco de enchimento a quente.

À medida que os compromissos climáticos corporativos se intensificam, os investimentos migram para plataformas de mono-material flexível. O portfólio de embalagens prontas para reciclagem da Amcor exemplifica a tendência, fornecendo bobinas substitutas que alcançam até 35% de incorporação de PCR sem comprometer a barreira ou o desempenho de vedação. As iniciativas de marca d'água digital financiadas por coalizões europeias de marcas prometem agilizar a triagem por infravermelho próximo, preparando a infraestrutura para a recuperação de filmes de alta qualidade. Em conjunto, esses desenvolvimentos consolidam os formatos flexíveis como o campo de batalha mais dinâmico no mercado de embalagens para alimentos e bebidas.

Por Tipo de Embalagem: Sachês e Saquinhos Capturam o Crescimento

Os sachês e saquinhos detinham 29,92% de participação do tamanho do mercado de embalagens para alimentos e bebidas em 2025 e estão no caminho para um CAGR de 7,55%. O valor decorre da utilização eficiente do espaço cúbico e da redução do espaço vazio, que diminuem as emissões de transporte e a área de armazém. Os bicos reselávéis tornam os sachês verticais viáveis para condimentos em tamanho familiar, enquanto os sachês de três lados de vedação permitem a fortificação com micronutrientes em regiões de baixa renda. Os profissionais de marketing de marcas exploram a grande área de impressão para diferenciar SKUs em lojas digitais congestionadas. As latas de alumínio mantêm relevância nas categorias carbonatadas, mas a escassez de chapas de lata força aumentos de preços que corroem marginalmente a intenção de volume entre as cervejarias artesanais independentes. As garrafas — tanto de vidro quanto de PET — mantêm vantagens de impacto nas prateleiras, mas passam por redução de peso para permanecerem competitivas em custo.

O surgimento de estruturas de sachê prontas para e-commerce com classificações de teste de queda de até 1 m amplia o escopo de aplicação para recheios frágeis, como laticínios batidos e concentrados de café cold brew. As integrações de etiquetas inteligentes fornecem verificações de autenticidade em nível de lote, apoiando a conformidade transfronteiriça para marcas de nutrição infantil. As inovações em caixas à base de cartão da Tetra Pak borram ainda mais os limites dos formatos ao acomodar partículas granulares sem entupir as enchedoras assépticas. Coletivamente, essas trajetórias confirmam os sachês e saquinhos como o nó de movimento mais rápido na arquitetura em evolução do mercado de embalagens para alimentos e bebidas.

Por Aplicação: As Bebidas Impulsionam a Inovação Premium

Embora os alimentos tenham representado 56,20% da receita de 2025, as bebidas estão previstas para crescer a um CAGR de 5,61%, refletindo uma mudança em direção ao consumo experiencial premium. As cervejarias artesanais intensificam a demanda por embalagens de alumínio, aproveitando mangas termorretráteis de corpo inteiro para edições limitadas sazonais. As bebidas funcionais enriquecidas com colágeno ou adaptógenos optam pelo vidro âmbar para proteger os ativos sensíveis à luz, sustentando a utilização dos fornos na Europa e na América do Norte. As casas de destilados integram etiquetas NFC no gargalo para combater a falsificação, validando as compras por meio de registros em blockchain mantidos por consórcios de destiladores. As bebidas à base de laticínios alternativos dependem de linhas de caixas assépticas para enviar SKUs não refrigerados, liberando os varejistas dos custos da cadeia de frio e ampliando o alcance geográfico. No mercado de embalagens para alimentos e bebidas, essas inovações centradas em bebidas comandam uma realização de preços mais elevada do que os alimentos básicos a granel, protegendo os conversores contra a inflação de matérias-primas.

Os portfólios voltados para o futuro apresentam embalagens híbridas — garrafas de PET com alças moldadas alojadas em embalagens múltiplas de papelão — projetadas para cumprir os compromissos de redução de plástico sem sacrificar a conveniência do consumidor. A pesquisa da Diageo mostra que os consumidores millennials estão dispostos a pagar um prêmio de 12% por destilados em embalagens de baixo carbono, impulsionando o P&D na substituição de cacos de vidro por feldspato reciclado. Essa disposição de recompensar o design sustentável alimenta a iteração contínua entre os conversores que atendem clientes de bebidas, garantindo um corredor de crescimento robusto para o mercado mais amplo de embalagens para alimentos e bebidas.

Análise Geográfica

A Ásia-Pacífico domina o mercado de embalagens para alimentos e bebidas com 41,40% da receita em 2025 e projeta um CAGR de 7,18% até 2031. A proibição da China sobre filmes multicamadas não recicláveis catalisa investimentos em plantas de mono-material à base de PE, enquanto as taxas obrigatórias de responsabilidade estendida do produtor da Índia estimulam atualizações nas redes de coleta. Os domicílios de classe média urbana na Indonésia e no Vietnã migram das compras a granel em mercados tradicionais para alimentos básicos embalados com código de barras, impulsionando a demanda por linhas de sachê e saquinho. Os subsídios governamentais para a composição de biopolímeros na Tailândia aceleram a capacidade regional, reduzindo a dependência de pellets de PLA importados. As multinacionais localizam a produção para amortecer o risco cambial, reforçando a contribuição desproporcional da Ásia-Pacífico para o mercado de embalagens para alimentos e bebidas.

A América do Norte combina profundidade de inovação com autossuficiência em matérias-primas, ancorando a premiumização. As fábricas de chapas de lata dos EUA expandem a capacidade para atender aos lançamentos de hard seltzer e café pronto para beber, compensando ligeiros declínios em refrigerantes carbonatados. Os reguladores canadenses implementam um crédito fiscal graduado para conteúdo reciclado, incentivando o investimento na reciclagem mecânica de PET. O México aproveita sua proximidade com os EUA para atrair operações greenfield de fabricação de sachês destinadas a redes de lojas de conveniência do outro lado da fronteira. Coletivamente, essas dinâmicas garantem a posição da América do Norte como o segundo maior contribuinte para o mercado de embalagens para alimentos e bebidas.

A Europa opera como o referencial regulatório global. O mandato de reciclabilidade de 2030 do Regulamento de Embalagens e Resíduos de Embalagens obriga o redesenho nos mercados finais e impulsiona a adoção de embalagens com barreira à base de papel. A expansão do sistema de depósito da Alemanha para incluir bebidas lácteas eleva as taxas de coleta de PET acima de 90%. As vidrarias do sul da Europa integram fornos a biocombustível para mitigar as taxas de carbono, sustentando preços de exportação competitivos. A Europa Oriental emerge como um hub econômico para displays de papelão ondulado impressos em flexografia destinados a varejistas ocidentais. Essa especialização intrarregional sustenta a participação madura, porém em crescimento constante, da Europa no mercado de embalagens para alimentos e bebidas.

Cenário Competitivo

A estrutura do mercado permanece fragmentada. A Amcor canaliza USD 200 milhões anualmente para filmes de próxima geração prontos para reciclagem, posicionando-se como o parceiro preferido para os roteiros de sustentabilidade de bens de consumo de alta rotatividade. Os contratos de serviço da Tetra Pak incluem manutenção preventiva com análises de otimização de linha, aprofundando a fidelização de clientes em 9.000 enchedoras assépticas em todo o mundo. A Mondi aproveita seus ativos de papel kraft com certificação cradle-to-cradle para garantir acordos de fornecimento de longo prazo com varejistas europeus em transição para longe de embalagens plásticas.

A atividade de transações se acelerou. A aquisição de USD 3,9 bilhões da Eviosys pela Sonoco — concluída em dezembro de 2024 — cria a maior plataforma mundial de latas de alimentos em metal e amplia sua presença em aerossóis. A compra da Florida Can Manufacturing pela Ball elimina um gargalo regional, garantindo fornecimento estável para as cervejarias do Sudeste. Enquanto isso, inovadores de nicho buscam espaços em branco: a U-flex na Índia escala sachês impressos digitalmente para marcas de venda direta ao consumidor; a Pulpex desenvolve garrafas de fibra moldada para bebidas não carbonatadas. A intensidade competitiva aumentará à medida que as taxas de EPR e as metas de descarbonização favorecerem os players verticalmente integrados no mercado de embalagens para alimentos e bebidas.

A digitalização forma a nova fronteira. Os conversores incorporam RFID em caixas para monitorar a conformidade da cadeia de frio, enquanto projetos piloto de blockchain rastreiam o alumínio do fundidor à prateleira. Os primeiros sucessos garantem a fidelidade do cliente e permitem estruturas de preços premium que compensam o capex. No entanto, o aumento dos custos de energia ameaça as margens dos fabricantes de vidro e dos moldadores por sopro de extrusão, estimulando a aquisição conjunta de energia renovável. A interação entre sustentabilidade, consolidação e adoção de embalagens inteligentes manterá as manobras estratégicas intensas ao longo do horizonte de previsão do mercado de embalagens para alimentos e bebidas.

Líderes do Setor de Embalagens para Alimentos e Bebidas

Mondi plc

Amcor Plc

Sealed Air Corporation

Sonoco Products Company

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Ball Corporation adquiriu a Florida Can Manufacturing para otimizar sua rede de embalagens de bebidas de alumínio na América do Norte, aumentando a resiliência do fornecimento regional.

- Janeiro de 2025: A Packaging Corporation of America instituiu um aumento de preço de USD 70 por tonelada de papelão ondulado, com vigência a partir de 1º de janeiro, para compensar os maiores custos de fibra.

- Dezembro de 2024: A Sonoco Products Company concluiu a aquisição da Eviosys por EUR 3,6 bilhões (USD 3,9 bilhões), formando o maior produtor mundial de latas de alimentos em metal e aerossóis.

- Julho de 2024: A O-I Glass iniciou uma atualização tecnológica e de sustentabilidade de USD 150 milhões em sua planta de Alloa, no Reino Unido, incluindo a reconstrução de fornos de baixo NOx.

Escopo do Relatório Global do Mercado de Embalagens para Alimentos e Bebidas

As embalagens para alimentos e bebidas protegem os produtos contra resistência externa, adulteração, quebra e danos. A embalagem adequada de alimentos e bebidas também pode preservar o produto para uso prolongado. A embalagem é uma parte importante do setor de alimentos e bebidas e ajuda a manter a higiene do produto.

O mercado de embalagens para alimentos e bebidas é segmentado para o mercado de embalagens de alimentos por material (plástico, papelão, metal, vidro), tipo de produto (sachês e sacos, garrafas e potes, bandejas e recipientes, filmes e envoltórios, outros tipos de produtos), aplicação (produtos lácteos, carne, aves e frutos do mar, panificação e confeitaria, frutas e vegetais, outras aplicações) e para o mercado de embalagens de bebidas por material (plástico, papelão, metal, vidro), tipo de produto (garrafas, latas, sachês e caixinhas, tampas e fechamentos, outros tipos de produtos), aplicação (refrigerantes carbonatados e bebidas de frutas, cerveja, vinho e destilados, água engarrafada, leite, bebidas energéticas e esportivas, outras aplicações) e por geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França e Restante da Europa], Ásia-Pacífico [China, Japão, Índia e Restante da Ásia-Pacífico], América Latina [Brasil, México e Restante da América Latina] e Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul e Restante do Oriente Médio e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Plásticos |

| Papel e Papelão |

| Metal |

| Vidro |

| Bioplásticos e Filmes Compostáveis |

| Embalagens Flexíveis |

| Embalagens Rígidas |

| Garrafas e Potes |

| Latas |

| Sachês e Saquinhos |

| Tampas e Fechamentos |

| Bandejas e Recipientes |

| Filmes e Envoltórios |

| Outros Tipos de Embalagem |

| Alimentos | Produtos Lácteos |

| Carne, Aves e Frutos do Mar | |

| Panificação e Confeitaria | |

| Frutas e Vegetais | |

| Outros Produtos Alimentares | |

| Bebidas | Refrigerantes Carbonatados |

| Cerveja | |

| Destilados | |

| Bebidas à Base de Laticínios | |

| Outras Bebidas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Material | Plásticos | ||

| Papel e Papelão | |||

| Metal | |||

| Vidro | |||

| Bioplásticos e Filmes Compostáveis | |||

| Por Formato de Produto | Embalagens Flexíveis | ||

| Embalagens Rígidas | |||

| Por Tipo de Embalagem | Garrafas e Potes | ||

| Latas | |||

| Sachês e Saquinhos | |||

| Tampas e Fechamentos | |||

| Bandejas e Recipientes | |||

| Filmes e Envoltórios | |||

| Outros Tipos de Embalagem | |||

| Por Aplicação | Alimentos | Produtos Lácteos | |

| Carne, Aves e Frutos do Mar | |||

| Panificação e Confeitaria | |||

| Frutas e Vegetais | |||

| Outros Produtos Alimentares | |||

| Bebidas | Refrigerantes Carbonatados | ||

| Cerveja | |||

| Destilados | |||

| Bebidas à Base de Laticínios | |||

| Outras Bebidas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para alimentos e bebidas?

O tamanho do mercado de embalagens para alimentos e bebidas é avaliado em USD 507,39 bilhões em 2026, com previsão de atingir USD 626,04 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de embalagens para alimentos e bebidas?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 7,18% até 2031, o mais alto entre todas as regiões, devido à rápida urbanização e ao apoio regulatório para embalagens sustentáveis.

Por que os sachês e saquinhos estão ganhando popularidade?

Eles otimizam a utilização do espaço cúbico, reduzem as emissões logísticas e atendem à demanda por controle de porções, possibilitando um CAGR de 7,55% e uma participação de receita de 29,92% em 2025.

Como as regulamentações de sustentabilidade estão influenciando as escolhas de materiais?

As sobretaxas sobre plásticos e as proibições de PFAS impulsionam a adoção de resinas recicladas, bioplásticos e papelão sem PFAS, levando os conversores a se adaptar para substratos em conformidade.

Qual é o papel da digitalização na inovação de embalagens?

A rastreabilidade habilitada por RFID, a autenticação por blockchain e o engajamento do consumidor por QR estão ganhando força, permitindo que as marcas garantam a segurança e coletem dados de uso.

Página atualizada pela última vez em: