Tamanho e Participação do Mercado de Bandejas de Papelão para Micro ondas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

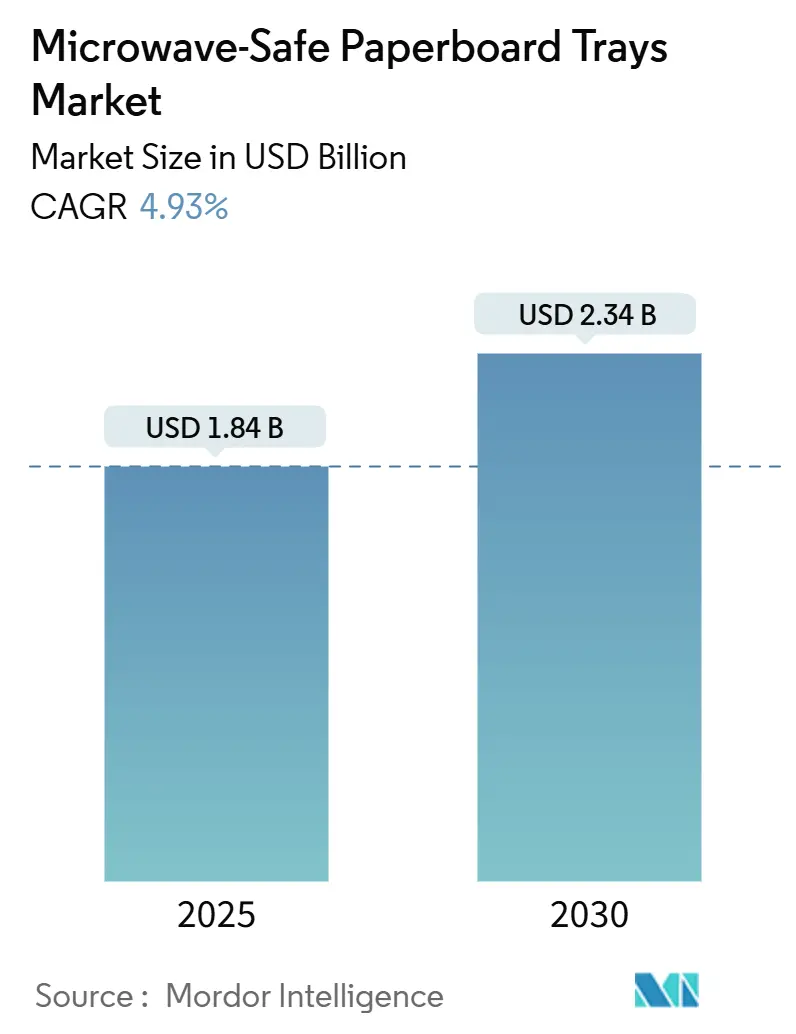

| Tamanho do Mercado (2025) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bandejas de Papelão para Micro ondas por Mordor Intelligence

O tamanho do mercado de bandejas de papelão para micro-ondas situou-se em USD 1,84 bilhão em 2025 e está previsto para crescer até USD 2,34 bilhões até 2030, refletindo um CAGR de 4,93% ao longo do período. O aumento das proibições regulatórias sobre plásticos problemáticos, os mandatos de sustentabilidade dos proprietários de marcas e os avanços técnicos em revestimentos de barreira livres de PFAS estão ampliando o universo endereçável para formatos de papel de dupla utilização em forno. O impulso é mais forte em aplicações premium de refeições prontas e carnes, onde o douramento em forno convencional, a conveniência do micro-ondas e os requisitos de reciclabilidade convergem. Os principais fornecedores estão ampliando linhas de revestimento aquoso proprietárias, enquanto os conversores sem expertise de formulação interna enfrentam custos de conformidade mais elevados. Geograficamente, o quadro de economia circular da Europa consolida sua posição de liderança, ao passo que a urbanização e o aumento do consumo de alimentos de conveniência impulsionam o crescimento da Ásia-Pacífico.

Principais Conclusões do Relatório

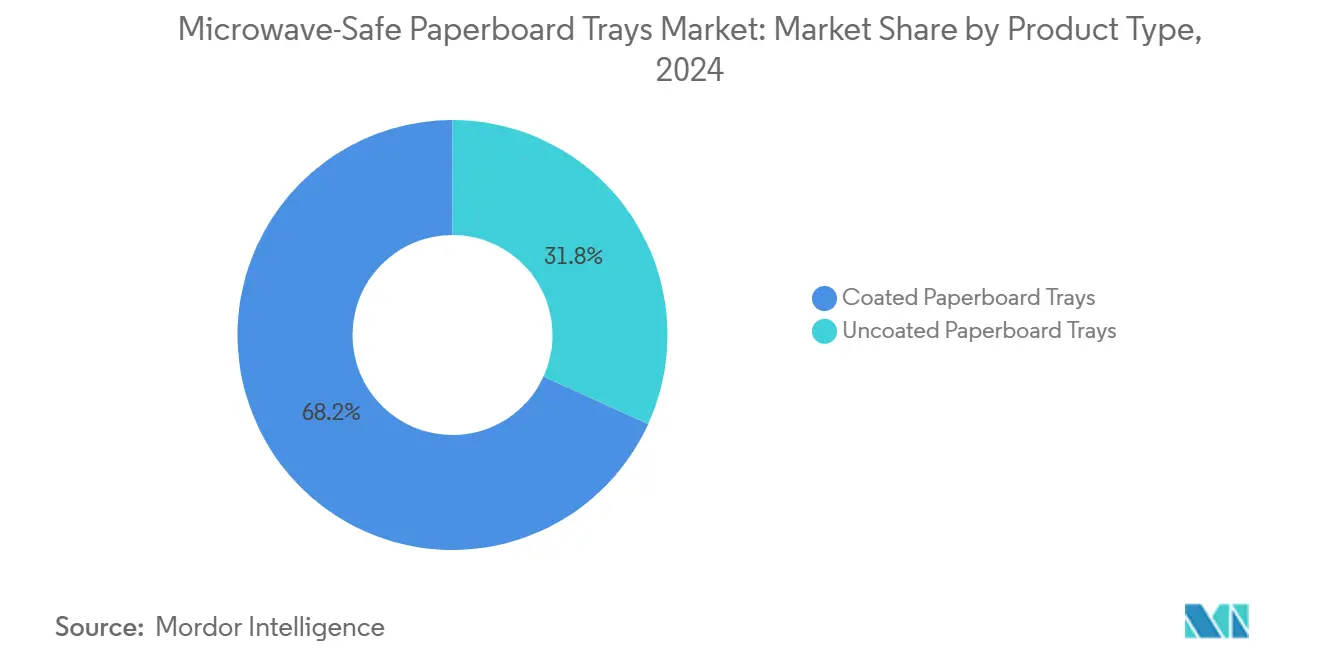

- Por tipo de produto, as bandejas de papelão revestido lideraram com 68,21% da participação do mercado de bandejas de papelão para micro-ondas em 2024.

- Por tecnologia de revestimento, o tamanho do mercado de bandejas de papelão para micro-ondas para barreiras à base de água livres de PFAS está projetado para crescer a um CAGR de 5,37% entre 2025 e 2030.

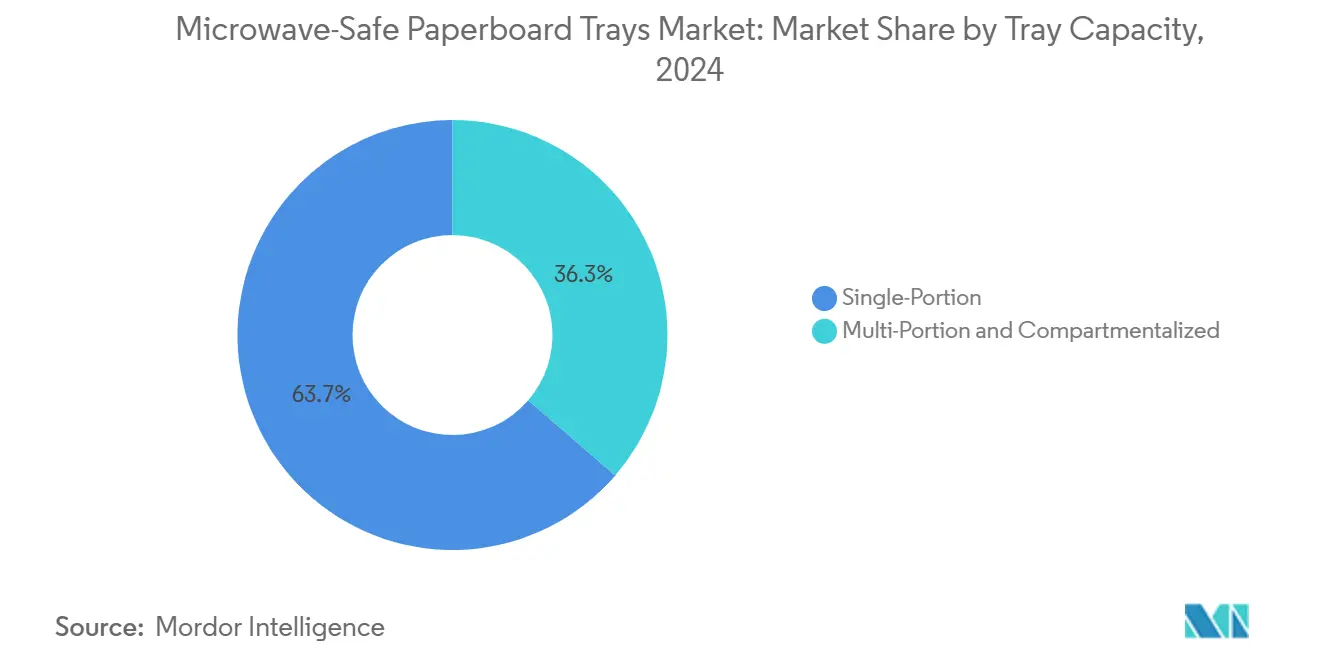

- Por capacidade da bandeja, os formatos de porção individual representaram 63,67% da participação do mercado de bandejas de papelão para micro-ondas em 2024.

- Por aplicação de uso final, o tamanho do mercado de bandejas de papelão para micro-ondas para embalagens de carne e aves está projetado para crescer a um CAGR de 6,21% entre 2025 e 2030.

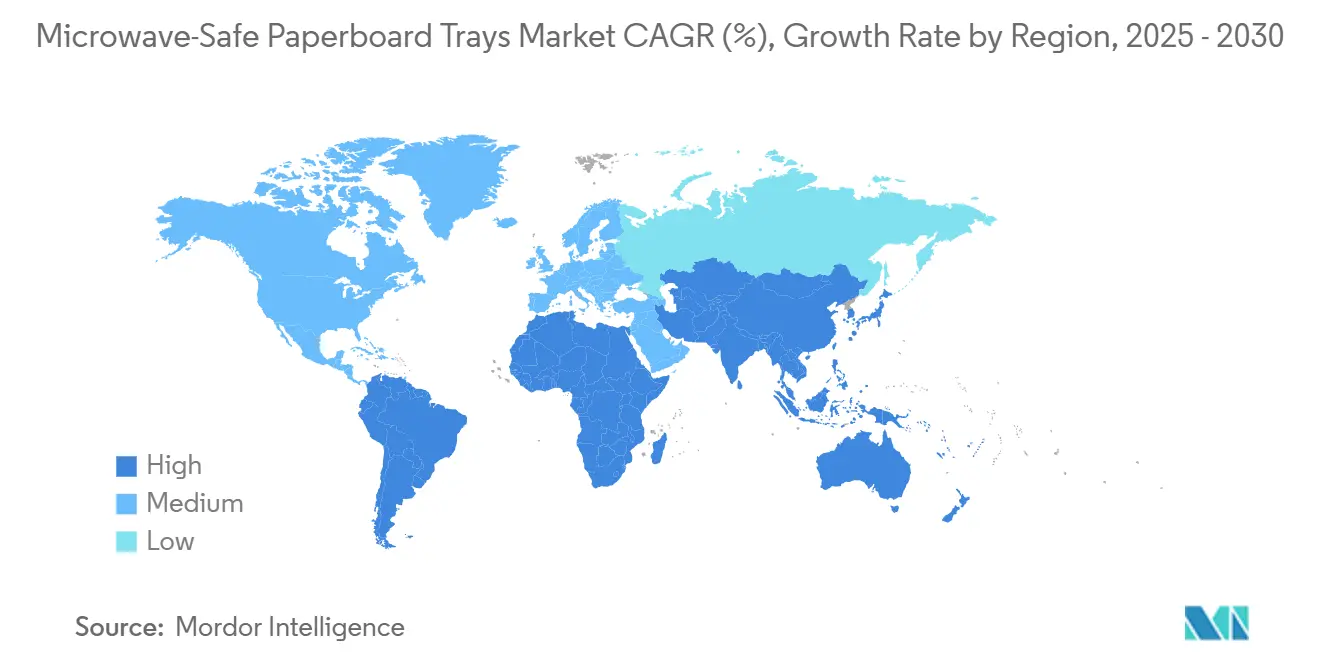

- Por geografia, a Europa dominou com 32,17% da participação do mercado de bandejas de papelão para micro-ondas em 2024.

Tendências e Perspectivas do Mercado Global de Bandejas de Papelão para Micro ondas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições regulatórias sobre plásticos de uso único | +1.2% | Global, com a UE e a Califórnia liderando | Médio prazo (2 a 4 anos) |

| Compromissos de sustentabilidade dos varejistas | +0.8% | América do Norte e UE, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Demanda premium por refeições prontas em embalagens de dupla utilização em forno | +1.1% | Global, concentrada em mercados urbanos | Curto prazo (≤ 2 anos) |

| Avanços na tecnologia de revestimento de barreira | +0.9% | Global, P&D centrado na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Adoção de micro-ondas de alta potência em lojas de conveniência | +0.6% | Núcleo da APAC, com expansão para MEA urbana | Médio prazo (2 a 4 anos) |

| Pressão de contabilização de carbono de Escopo 3 sobre as marcas | +0.7% | Global, multinacionais em primeiro lugar | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Regulatórias sobre Plásticos de Uso Único

A legislação abrangente acelerou em 2024, mais notavelmente o Regulamento UE 2025/40, que estipula embalagens totalmente recicláveis até 2030 e restringe os PFAS a 25 ppb em formatos de contato direto com alimentos [1]Comissão Europeia, "Novas regras para uma economia de embalagens mais sustentável e competitiva," europa.eu. A SB 54 da Califórnia acrescenta uma meta de redução de 25% de plástico até 2032, empurrando as cadeias de abastecimento dos EUA em direção a bandejas de fibra conformes. Estatutos semelhantes surgiram na Austrália do Sul, sinalizando como as regras dos pioneiros se propagam pelas regiões. Para os incumbentes com tecnologias livres de PFAS, a janela de conformidade comprimida converte a regulamentação em um fosso de defesa de margens. Os novos entrantes sem profundidade de formulação enfrentam retrofits intensivos em capital, atrasando o tempo de entrada no mercado.

Compromissos de Sustentabilidade dos Varejistas

Até 2025, o McDonald's visa 100% de embalagens renováveis ou recicladas para os clientes, tendo já eliminado 99,5% dos compostos fluorados. [2]McDonald's Corporation, "Responsabilidade Social, Sustentabilidade e Relatório ESG," mcdonalds.com O Wendy's persegue o mesmo objetivo até 2026, enquanto a Sysco impulsiona um catálogo sustentável de 3.500 itens que difunde os requisitos pelos fragmentados canais de alimentação fora do lar. Como esses mandatos têm prazos mais longos do que os prazos legais, os fornecedores obtêm visibilidade estável de pedidos que justifica investimentos em revestimentos de barreira e expansão de capacidade regional. Dinâmicas de vencedor único emergem à medida que os critérios de seleção agrupam reciclabilidade, conteúdo renovável e prova de cadeia de custódia.

Demanda Premium por Refeições Prontas em Embalagens de Dupla Utilização em Forno

Os consumidores que optam por pratos frios elaborados por chefs valorizam tanto a velocidade do micro-ondas quanto o douramento no forno, permitindo que as bandejas de papelão revestido alcancem prêmios de 20 a 30% sobre o plástico. A participação de 46,48% do segmento de refeições prontas sublinha esse poder de precificação. Os avanços técnicos mantêm a estrutura intacta a 204 °C, ampliando o uso além dos formatos exclusivos para micro-ondas. Os varejistas urbanos exploram embalagens premium para elevar os preços médios de venda, e os operadores de serviços de alimentação especificam bandejas de dupla utilização em forno para menus de retirada que viajam bem, mas ficam crocantes nos fornos domésticos.

Avanços na Tecnologia de Revestimento de Barreira

Os revestimentos de dispersão comerciais livres de PFAS da Kemira e as integrações de impressão em papel da Solenis-Heidelberg atingiram escala em 2024 [3]Kemira, "Os Revestimentos de Barreira de Dispersão São o Futuro das Embalagens de Alimentos Recicláveis," kemira.com. As químicas à base de água igualam a resistência à gordura dos sistemas PFAS legados, preservando a reciclabilidade. Os revestimentos à base de subprodutos agrícolas da Mondi apontam para polímeros de origem biológica que elevam o desempenho de barreira e a biodegradabilidade simultaneamente. O interesse em P&D se concentra em matrizes de nanofibrilas de celulose e complexos de polissacarídeos, deslocando a competição do acesso a matérias-primas para a expertise de aplicação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo mais elevado em comparação com bandejas de CPET/APET | -1.4% | Global, mais agudo em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Limites de resistência à umidade e à gordura em longos tempos de espera | -0.9% | Global, crítico para aplicações de serviços de alimentação prolongados | Médio prazo (2 a 4 anos) |

| Reciclagem limitada para formatos híbridos de papel e plástico | -0.7% | América do Norte e UE, regiões dependentes de infraestrutura | Longo prazo (≥ 4 anos) |

| Proibições iminentes de revestimentos PFAS | -0.5% | Global, UE e Califórnia liderando a implementação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Mais Elevado em Comparação com Bandejas de CPET/APET

Revestimentos de barreira especiais, polpa de grau alimentar e fornos dedicados para secagem em linha elevam os custos unitários de 15 a 25% acima do CPET. A diferença aumenta quando os preços da resina virgem caem. Programas sensíveis ao preço em catering institucional, portanto, prolongam a utilização do plástico. Os fabricantes respondem com ganhos de rendimento de revestidores de passagem única e mensagens de custo total de propriedade que consideram as taxas de aterro sanitário e o valor da marca.

Limites de Resistência à Umidade e à Gordura em Longos Tempos de Espera

Sob lâmpadas de calor, a migração de água amolece o papelão e permite que a gordura penetre nos revestimentos, arriscando a segurança alimentar e a apresentação. As diretrizes do USDA sinalizam a escolha do material para esperas de várias horas. As bandejas de carne ricas em proteínas são as mais expostas. A pesquisa em químicas multicamadas híbridas está em andamento, mas a adoção comercial está atrasada devido aos ciclos de custo e validação regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soluções Revestidas Impulsionam a Liderança de Mercado

O papelão revestido deteve 68,21% da receita de 2024, sublinhando a ampla aceitação de barreiras aquosas e de dispersão de polímeros que cumprem os mais recentes limites de PFAS. O tamanho do mercado de bandejas de papelão para micro-ondas para variantes revestidas está projetado para avançar a um CAGR de 4,62% à medida que os conversores retrofitam linhas para secagem em linha e integração flexográfica. Os graus não revestidos persistem em nichos de alimentos secos, mas carecem de resistência à gordura para o serviço de alimentação convencional. A inovação se inclina para fórmulas proprietárias, como o FlexSHIELD da Cascades Sonoco, que estende a tolerância ao forno a 204 °C, preservando a reciclabilidade na calçada. Os fornecedores com equipes de formulação cativas, portanto, garantem demanda previsível das cadeias globais de restaurantes de serviço rápido.

A concentração de demanda em torno de soluções revestidas posiciona a ciência dos materiais como uma alavanca de diferenciação de marca. Os depósitos de patentes em 2024 cobriram o reforço de nanofibrilas de celulose e dispersões de amido reticulado que aumentam as taxas de transmissão de vapor de água. À medida que os pedidos de teste escalam, o mercado de bandejas de papelão para micro-ondas começa a se consolidar em torno de um grupo menor de proprietários de tecnologia de barreira, desencorajando a competição apenas por preço e apoiando a expansão de margens de um dígito médio.

Por Tecnologia de Revestimento: A Inovação Livre de PFAS Acelera

A laminação plástica ainda representa 47,36% das vendas globais, mas os revestimentos à base de água livres de PFAS registram o crescimento mais acentuado, a um CAGR de 5,37%. Em termos absolutos, o tamanho do mercado de bandejas de papelão para micro-ondas vinculado à laminação permanece considerável, mas enfrenta datas de expiração legislativa nos mercados de primeiro nível. As químicas à base de água aproveitam as prensas offset existentes, reduzindo o capex para os conversores e facilitando o caminho para os logotipos de reciclabilidade europeus. Os biopolímeros derivados de resíduos agrícolas, como a solução traceless da Mondi, avançam da fase piloto para a escala pré-comercial, visando a compostabilidade total até 2027.

A narrativa competitiva gira em torno do conhecimento de aplicação, e não do acesso a matérias-primas. Os grupos de papel integrados exploram análises laboratoriais internas para iterar rapidamente as pontuações de resistência à gordura, superando os pares de revestimento por encomenda. O pensamento sistêmico que abrange o fornecimento de polpa, a preparação de dispersão, a calibração da velocidade de linha e os caminhos de fim de vida define as propostas vencedoras.

Por Capacidade da Bandeja: A Dominância da Porção Individual Enfrenta o Desafio da Porção Múltipla

Os formatos de porção individual controlaram 63,67% das remessas em 2024, refletindo o consumo consolidado de pratos congelados individuais e kits de almoço. No entanto, os kits de refeição, os pratos familiares e as travessas de catering impulsionam a demanda por porções múltiplas, que supera o mercado principal a um CAGR de 5,03%. Designs inovadores com nervuras atenuam a flexão durante o aquecimento, enquanto as variantes compartimentadas separam proteínas, amidos e molhos para uma distribuição uniforme de energia no micro-ondas. A participação do mercado de bandejas de papelão para micro-ondas para unidades de porção múltipla está, portanto, definida para se ampliar à medida que as cadeias de serviços de alimentação adotam menus de controle de porções para grupos.

O custo por grama permanece mais elevado do que os equivalentes de porção individual, mas os prêmios do menu compensam os acréscimos de embalagem. Os conversores com formatos de prensa maiores e tecnologia de vinco reforçado estão melhor posicionados, pois os cortadores de matriz convencionais têm dificuldades com a profundidade de estampagem necessária para pratos de tamanho familiar.

Por Aplicação de Uso Final: Refeições Prontas Lideram Enquanto os Segmentos de Carne Crescem Rapidamente

As refeições prontas detiveram 46,48% do faturamento global em 2024, consolidando as bandejas de papelão para micro-ondas como o padrão para pratos premium refrigerados e congelados. As unidades de carne e aves, no entanto, entregam um CAGR de 6,21% até 2030, o mais rápido entre os usos finais rastreados. Os varejistas exploram o papelão de dupla utilização em forno para apresentar cortes artesanais e a conveniência do acabamento no forno, posicionando as embalagens em faixas de preço mais elevadas. O endosso do USDA para "papelão para forno" em carnes para micro-ondas valida ainda mais a mudança. Os fornecedores agora desenvolvem formulações de bloqueio de gordura que mantêm a integridade durante o gotejamento de proteínas, atendendo aos rigorosos testes de prazo de validade dos varejistas.

A diversificação em produtos hortícolas, panificação e confeitaria avança de forma constante, aproveitando a capacidade de impressão e a estética natural para a marca. Como cada categoria de alimentos exige combinações distintas de barreira, os conversores multilinha ganham participação ao oferecer pilhas de revestimento modulares ajustadas aos perfis de umidade, gordura e oxigênio.

Análise Geográfica

A Europa reteve 32,17% das vendas globais em 2024, sustentada pelo Regulamento 2025/40, que exige formatos recicláveis até 2030 e limita os PFAS a níveis residuais. As cláusulas de contratação pública verde consolidam ainda mais a demanda, à medida que as cantinas municipais e as concessões de transporte migram para bandejas de fibra. Os fornecedores nórdicos exploram a abundante silvicultura certificada para ancorar a segurança do fornecimento, enquanto os processadores mediterrâneos aceleram a adoção para satisfazer as classificações de sustentabilidade do setor de turismo. A volatilidade dos preços de energia pressiona as margens de polpa, mas as economias de escala dos grandes complexos de fábricas compensam parte da pressão.

A Ásia-Pacífico apresenta o maior crescimento, a um CAGR de 7,02% até 2030, impulsionada pela rápida migração urbana, pelas cadeias de lojas de conveniência e pelo aumento da penetração de micro-ondas. A integração de polpa da China fornece uma base de custos, embora as variações de qualidade exijam um controle rigoroso do processo para pedidos de grau de exportação. O corredor de refeições prontas da Índia se expande junto com o e-commerce de alimentos, com micro-ondas ultrapassando 41 milhões de unidades em uso até 2025. O Japão permanece o mercado de referência para compatibilidade com micro-ondas de alta potência, incentivando os fornecedores a projetar bandejas que suportem cargas térmicas repentinas. As diretrizes governamentais na Coreia do Sul e em Taiwan sobre limites de flúor em contato com alimentos espelham as regras da UE, facilitando o alinhamento regulatório.

A América do Norte se beneficia da SB 54 da Califórnia, que força uma redução de 25% no plástico até 2032 e se aplica em todo o país por meio da padronização de especificações de marca. Os líderes de serviço rápido dos EUA firmam contratos plurianuais de bandejas de fibra, proporcionando certeza de volume para retrofits de linhas de revestimento no Centro-Oeste e no Sudeste. O Canadá avança em paralelo por meio de regras provinciais de Responsabilidade Estendida do Produtor, enquanto os processadores mexicanos capitalizam as isenções tarifárias do USMCA para exportar bandejas livres de PFAS para o norte. A infraestrutura de reciclagem na calçada permanece um gargalo para o papelão revestido com PE, mas a instalação de polpadores de barreira de dispersão se expande, especialmente nas fábricas do Noroeste do Pacífico.

Cenário Competitivo

O mercado apresenta concentração moderada: os cinco principais fornecedores controlam aproximadamente 55% da receita, equilibrando economias de escala com espaço para desafiantes regionais. Huhtamaki, Graphic Packaging International e Pactiv Evergreen alavancam linhas verticalmente integradas de revestimento, moldagem e impressão em três continentes. A adição de capacidade de tampas de fibra da Huhtamaki em 2024 na Irlanda do Norte ilustra a diversificação geográfica que amortece as fricções comerciais relacionadas ao Brexit. A Graphic Packaging estende sua presença europeia por meio das bandejas PaperSeal™ Shape, combinando estética premium com reciclabilidade. A Pactiv Evergreen aposta na distribuição doméstica nos EUA para atender às cadeias de restaurantes nacionais sob protocolos just-in-time.

As parcerias tecnológicas se intensificam: a Solenis se une à Heidelberg para incorporar a dispersão de barreira diretamente nas prensas flexo, reduzindo as etapas do processo e as taxas de licenciamento. A patente AmFiber da Amcor sublinha a convergência intersetorial entre embalagens flexíveis e fibra moldada, sinalizando futuras possibilidades de licenciamento. Os players de médio porte perseguem estratégias de nicho — formatos de bandeja especiais para catering institucional ou linhas com revestimento biológico para varejistas orgânicos — para evitar confrontos diretos com os gigantes.

As fusões e aquisições permanecem seletivas; os compradores priorizam o conhecimento de revestimento, as aprovações regulatórias e as carteiras de clientes de primeira linha em detrimento do mero volume de tonelagem. Os proprietários de capital privado monitoram as janelas de saída vinculadas a gatilhos regulatórios que poderiam desbloquear valorizações à medida que a substituição do plástico acelera.

Líderes do Setor de Bandejas de Papelão para Micro ondas

Huhtamaki Oyj

Graphic Packaging International LLC

Pactiv Evergreen Inc.

Sabert Corporation

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Mondi e a Traceless revelaram ensaios piloto de revestimentos aquosos à base de resíduos agrícolas com o objetivo de lançamento industrial completo em 2026.

- Dezembro de 2024: A Graphic Packaging e a Elaborados Naturales comercializaram a Bandeja PaperSeal Shape na Espanha, adicionando flexibilidade de estilo aos formatos para micro-ondas.

- Outubro de 2024: A UPM Specialty Papers e a Eastman lançaram um papel de barreira contra gordura revestido com biopolímero compatível com extrusoras de PEBD padrão, reduzindo o capex dos adotantes.

- Setembro de 2024: A Solenis e a Heidelberg anunciaram sistemas conjuntos de revestimento de barreira flexográfica, prometendo uma economia de custos de 15% em comparação com a laminação fora de linha.

Escopo do Relatório Global do Mercado de Bandejas de Papelão para Micro ondas

| Bandejas de Papelão Revestido |

| Bandejas de Papelão Não Revestido |

| Barreira à Base de Água Livre de PFAS |

| Barreira de Polímero de Base Biológica |

| Laminação Plástica (PE, PP) |

| Porção Individual |

| Porção Múltipla e Compartimentada |

| Refeições Prontas |

| Carne e Aves |

| Produtos Hortícolas e Frescos Cortados |

| Panificação e Confeitaria |

| Retirada em Serviços de Alimentação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Bandejas de Papelão Revestido | ||

| Bandejas de Papelão Não Revestido | |||

| Por Tecnologia de Revestimento | Barreira à Base de Água Livre de PFAS | ||

| Barreira de Polímero de Base Biológica | |||

| Laminação Plástica (PE, PP) | |||

| Por Capacidade da Bandeja | Porção Individual | ||

| Porção Múltipla e Compartimentada | |||

| Por Aplicação de Uso Final | Refeições Prontas | ||

| Carne e Aves | |||

| Produtos Hortícolas e Frescos Cortados | |||

| Panificação e Confeitaria | |||

| Retirada em Serviços de Alimentação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual foi o valor global das bandejas de papelão para micro-ondas em 2025?

O mercado foi avaliado em USD 1,84 bilhão em 2025.

Qual região lidera na adoção?

A Europa comandou 32,17% da receita mundial em 2024 devido às rigorosas regras de economia circular.

Qual categoria de uso final domina a demanda?

As refeições prontas representam 46,48% das vendas, aproveitando os recursos de dupla utilização em forno para posicionamento premium.

Qual segmento crescerá mais rapidamente até 2030?

Espera-se que as embalagens de carne e aves cresçam a um CAGR de 6,21%, à medida que as marcas buscam soluções de dupla utilização em forno e resistentes à gordura.

Como as marcas estão atendendo às regulamentações de PFAS?

Os fornecedores estão migrando para revestimentos de barreira à base de água e de origem biológica que atendem aos limites de PFAS da FDA e da UE.

O que dificulta uma adoção mais ampla nos serviços de alimentação?

Os custos mais elevados em comparação com o CPET e os limites de desempenho sob longos tempos de permanência sob lâmpadas de calor permanecem as principais restrições.

Página atualizada pela última vez em: