Tamanho e Participação do Mercado de Embalagens para Produtos de Panificação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Produtos de Panificação por Mordor Intelligence

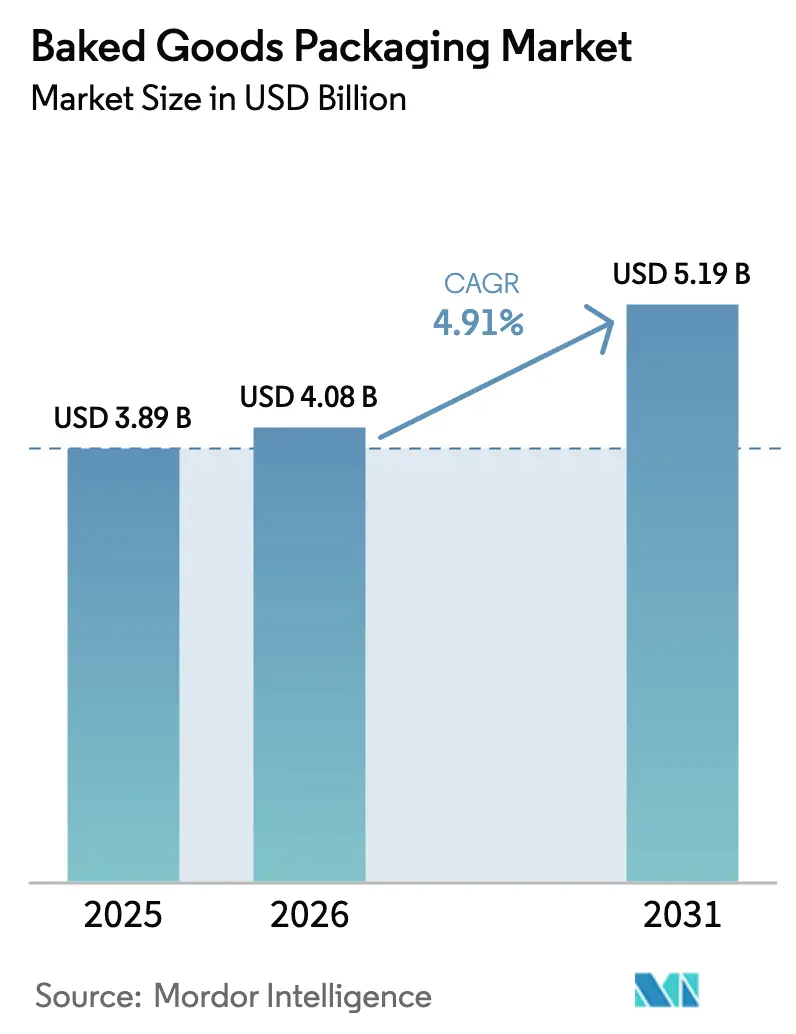

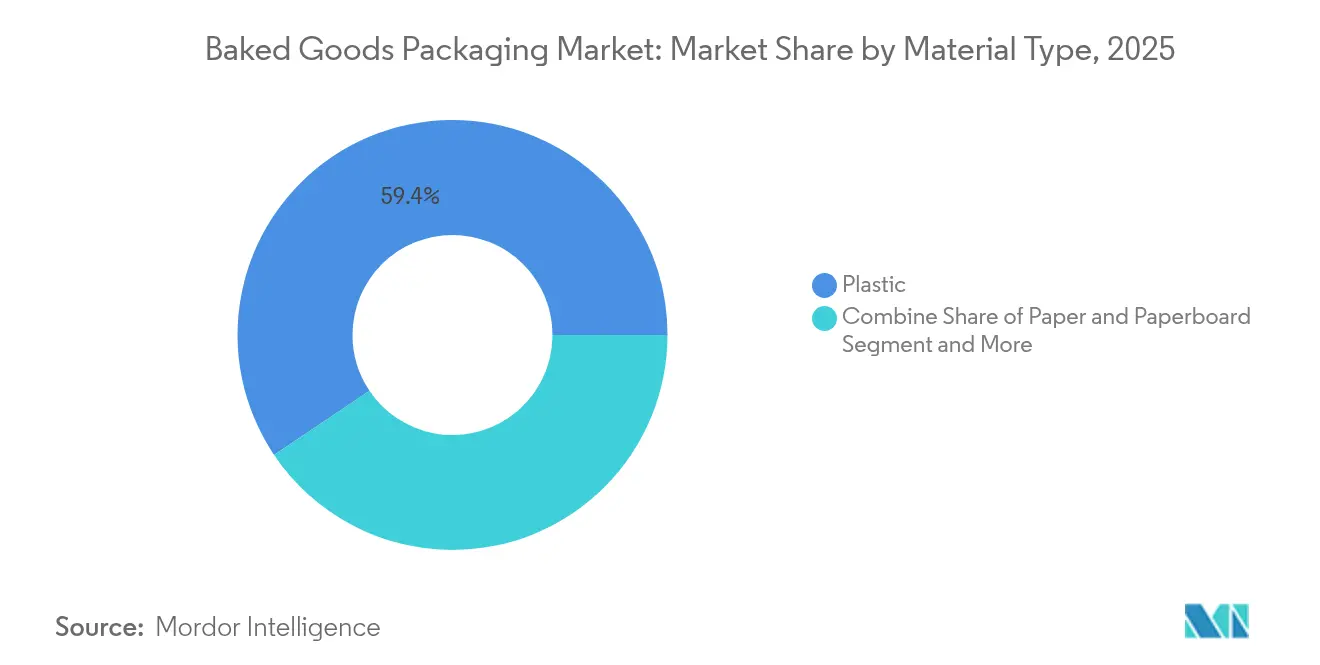

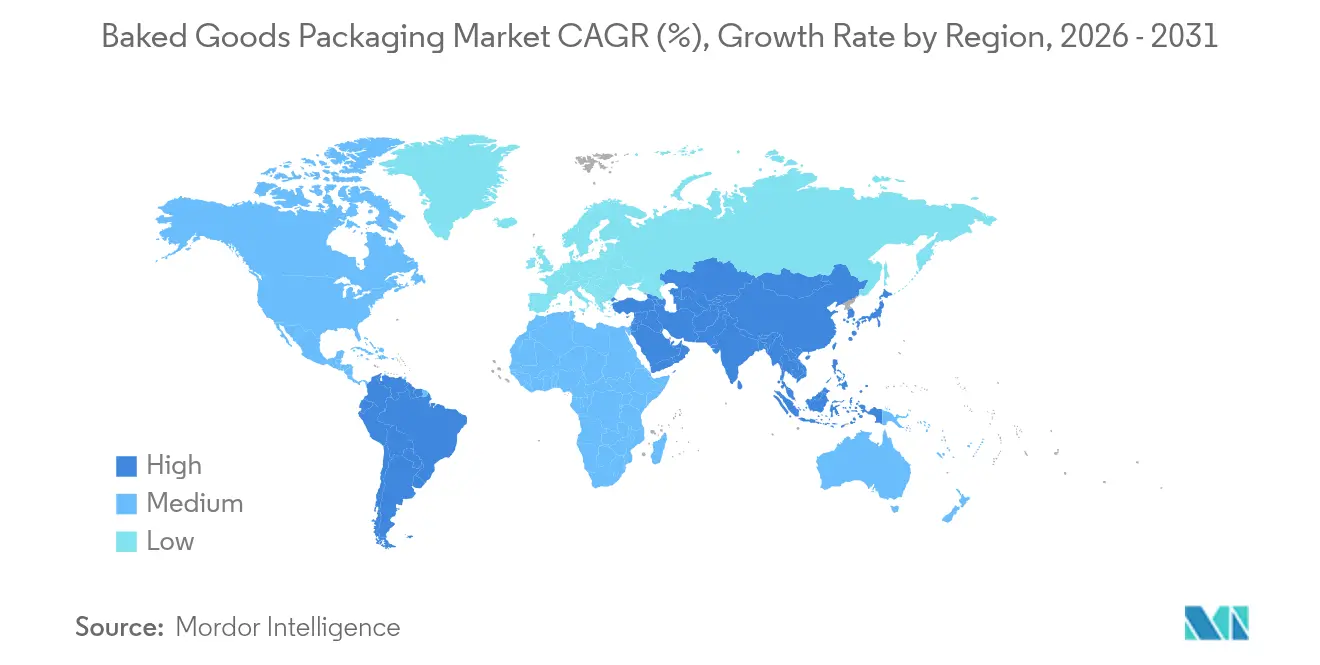

O tamanho do mercado de embalagens para produtos de panificação foi avaliado em USD 3,89 bilhões em 2025 e estima-se que cresça de USD 4,08 bilhões em 2026 para atingir USD 5,19 bilhões até 2031, a um CAGR de 4,91% durante o período de previsão (2026-2031). O aumento dos volumes do comércio eletrônico, os rigorosos mandatos de sustentabilidade e as inovações em tecnologias de extensão de vida útil sustentam conjuntamente uma demanda robusta por embalagens que protejam a qualidade do produto, reduzam o desperdício e cumpram regulamentações cada vez mais rígidas. A América do Norte lidera com 32,53% de participação na receita em 2024, apoiada por logística de varejo madura e adoção antecipada de embalagens inteligentes, enquanto a Ásia-Pacífico registra a trajetória mais rápida com CAGR de 6,56% até 2030, à medida que os consumidores urbanos adotam produtos de panificação embalados. O plástico permanece como substrato dominante com 60,12% de participação, mas o papel e o papelão registram o CAGR mais forte de 6,74% à medida que os proprietários de marcas migram para formatos recicláveis sob as regras de Responsabilidade Estendida do Produtor. Os formatos flexíveis respondem por 54,35% dos volumes, refletindo propriedades de barreira custo-eficientes que atendem aos requisitos de frescor de pão, biscoitos e doces. A intensidade competitiva é moderada: Amcor, Mondi e Huhtamaki combinam integração vertical com escala de P&D, mas players de médio porte estão ganhando participação por meio de materiais sustentáveis de nicho e soluções de etiquetas inteligentes voltadas para o envio de produtos de panificação direto ao consumidor.

Principais Conclusões do Relatório

- Por tipo de material, o plástico reteve 59,42% da participação do mercado de embalagens para produtos de panificação em 2025, enquanto o papel e o papelão devem se expandir a um CAGR de 6,65% até 2031.

- Por tipo de embalagem, os formatos flexíveis contribuíram com 53,78% da receita em 2025; os formatos rígidos apresentam uma perspectiva de CAGR mais lenta de 3,15% até 2031.

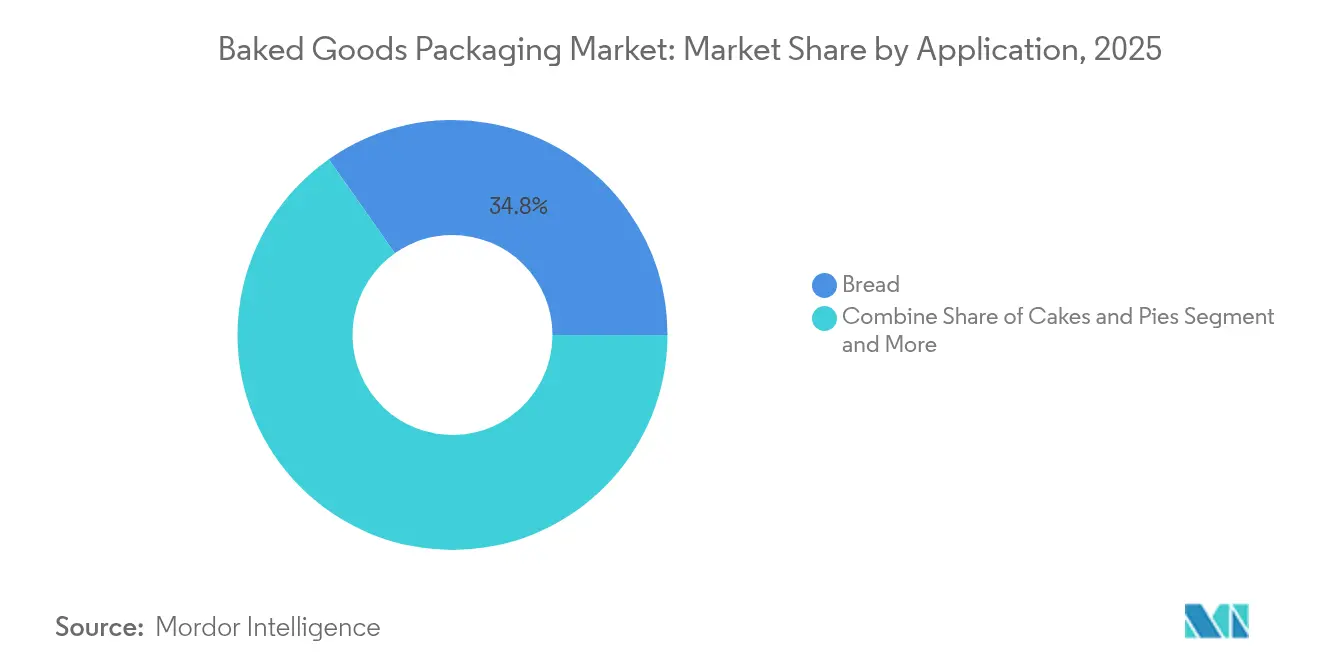

- Por aplicação, o pão comandou 34,76% do tamanho do mercado de embalagens para produtos de panificação em 2025; biscoitos e crackers devem crescer a um CAGR de 7,21% durante 2026-2031.

- Por tecnologia de embalagem, a embalagem em atmosfera modificada deteve 29,66% de participação em 2025, enquanto os sistemas ativos e absorvedores de oxigênio devem crescer a um CAGR de 7,89% até 2031.

- Por geografia, a América do Norte liderou com 32,11% de participação na receita em 2025, e a Ásia-Pacífico está posicionada para o CAGR mais rápido de 6,47% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Produtos de Panificação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do consumo global de produtos de panificação | +1.2% | Global, com maior impacto na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Demanda por alimentos de conveniência impulsionando formatos embalados | +0.8% | América do Norte e Europa, expandindo-se para o APAC urbano | Curto prazo (≤ 2 anos) |

| Mudança em direção a materiais sustentáveis e recicláveis | +0.6% | Europa liderando, América do Norte seguindo, APAC emergindo | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico e envio de produtos de panificação D2C | +0.5% | Global, com ganhos antecipados na América do Norte, Europa e Ásia urbana | Médio prazo (2-4 anos) |

| Tecnologias ativas e MAP estendendo a vida útil | +0.4% | América do Norte e Europa como núcleo, expansão para APAC | Médio prazo (2-4 anos) |

| Adoção de impressão digital para proliferação de SKU | +0.3% | Global, com adoção mais rápida em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Consumo Global de Produtos de Panificação

A urbanização e os ganhos de renda estão elevando o consumo diário de pão e doces, particularmente na Ásia-Pacífico, onde o consumo de produtos de panificação cresceu 12% entre 2022 e 2024. [1] AIPIA, "Notícias sobre Embalagens Inteligentes, Ativas e Inteligentes," aipia.info Embalagens individuais com filmes de alta barreira são agora essenciais para climas tropicais que carecem de cadeias de frio robustas. Sachês de porção controlada adaptados para pequenos-almoços individuais e lanches escolares também permitem maior alcance no varejo, ampliando os volumes para conversores locais. Padeiros multinacionais estão padronizando designs de embalagens entre regiões para simplificar o abastecimento e conter custos, ao mesmo tempo que atendem a necessidades divergentes de vida útil.

Demanda por Alimentos de Conveniência Impulsionando Formatos Embalados

Os estilos de vida em movimento aceleraram a demanda por embalagens de panificação reseláveis e de fácil abertura que preservam o frescor após o primeiro uso. Laminados híbridos incorporando selos descascáveis e microperforações ajudam a manter a textura crocante em croissants e baguetes mantidos em mesas de escritório. A impressão digital suporta tiragens curtas e rotação rápida de SKU, permitindo que as marcas lancem sabores de edição limitada sem grande risco de estoque. Os modelos direto ao consumidor dependem de caixas secundárias robustas e forros isolados, permitindo a entrega de sourdough congelado em todo o país sem comprometer a crosta ou o miolo.

Mudança em Direção a Materiais Sustentáveis e Recicláveis

As regras da União Europeia que exigem reciclabilidade até 2030 estão impulsionando a rápida migração de plásticos multicamadas para papéis de barreira revestidos com polímeros de base biológica. As empresas estão reformulando os formatos de embalagem para eliminar camadas difíceis de separar, adotando filmes de polietileno mono-material compatíveis com os fluxos de reciclagem existentes. Os pioneiros estão conquistando espaço nas prateleiras ao exibir ecoetiquetas que ressoam com os consumidores que buscam lanches de baixo impacto. Marcas que testam bandejas de fibra para mini-bolos relatam 15% de economia de material e redução de taxas de aterro.

Crescimento do Comércio Eletrônico e Envio de Produtos de Panificação D2C

Mercearias online e sites de panificação exigem embalagens que resistam a vibrações, empilhamento e variações de temperatura. Sachês multicamadas com absorvedores de etileno mantêm os pães artesanais frescos por 72 horas de trânsito. Várias padarias nos EUA empregam agora linhas habilitadas por cobots que embalam automaticamente e encaixotam 300 pães por minuto, compensando lacunas de mão de obra e garantindo a precisão do envio. Experiências de unboxing que revelam forros premium com relevo em folha ajudam a justificar preços de assinatura e a construir pedidos recorrentes, reforçando o impulso omnicanal do mercado de embalagens para produtos de panificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de polímeros e celulose de papel | -0.7% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Políticas rigorosas de PFAS e tributação de plásticos | -0.5% | Europa e América do Norte liderando, com expansão global esperada | Médio prazo (2-4 anos) |

| Escassez de mão de obra impulsionando o investimento em linhas de embalagem | -0.4% | América do Norte e Europa como núcleo, emergindo no APAC desenvolvido | Médio prazo (2-4 anos) |

| Aumento de sachês flexíveis falsificados prejudicando o valor da marca | -0.3% | Global, com concentração em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Polímeros e Celulose de Papel

Os custos de resina vinculados ao petróleo e as escassez de celulose causadas por condições climáticas apertam as margens dos conversores. Os atrasos contratuais dificultam a repercussão imediata dos preços, levando os produtores a reduzir o peso das estruturas ou a rebaixar os fechamentos para se manterem competitivos. Os fechamentos de capacidade totalizando 500.000 toneladas de papel na América do Norte ilustram a mudança em direção à produção focada em lucro.[2]Smurfit Westrock, "Smurfit Westrock divulga Resultados do Primeiro Trimestre de 2025," smurfitwestrock.com Compradores com acordos de longo prazo e estratégias de duplo abastecimento mitigam o risco de fornecimento, mas enfrentam custos mais elevados de financiamento de estoque.

Políticas Rigorosas de PFAS e Tributação de Plásticos

As medidas dos EUA e da UE para eliminar gradualmente os revestimentos de PFAS até 2025 forçam uma rápida P&D em barreiras alternativas, como dispersões aquosas. A transição eleva os custos unitários em 6-10%, mas abre oportunidades de branding em torno de rótulos limpos. Impostos paralelos sobre plásticos de até EUR 800 por tonelada sobre conteúdo não reciclado aceleram o interesse em filmes compostáveis, embora a certificação de compostagem doméstica permaneça limitada. Os conversores de embalagens que se qualificam antecipadamente para a segurança de contato com alimentos retêm contas-chave, enquanto os retardatários correm o risco de serem retirados das listas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Papel Ganha Terreno Apesar da Dominância do Plástico

O plástico reteve 59,42% da receita em 2025 devido às comprovadas barreiras de umidade e oxigênio essenciais para linhas de pão de alto volume. No entanto, o papel e o papelão cresceram mais rapidamente a um CAGR de 6,65% à medida que os varejistas expandiram os SKUs de marcas próprias recicláveis. O tamanho do mercado de embalagens para produtos de panificação para soluções de papel deve superar USD 1,32 bilhão até 2031, auxiliado por sanduíches de papel de barreira que atendem às demandas de resistência à gordura sem fluoroquímicos. A isenção da Europa do papel das cotas de conteúdo reciclado lhe confere uma vantagem regulatória. Os produtores estão investindo em grades de kraft revestidos por extrusão que funcionam em linhas de formação-enchimento-selagem existentes, minimizando os gastos de capital para os padeiros. Os plásticos de base biológica têm apelo de nicho para biscoitos premium, mas enfrentam barreiras de escala e custo. As latas de metal persistem em sortimentos de presentes de feriados, oferecendo vida útil de 18 meses e valor colecionável.

Os cartões de pontuação de sustentabilidade nos varejistas globais agora atribuem bônus monetários para fornecedores que migram volume de PE/PA multicamadas para PP mono ou embalagens de papel. Produtores nórdicos relataram um aumento de 9% nas vendas após a troca para sacos de kraft com janela que exibem a cor da crosta. Os investidores antecipam que a participação do mercado de embalagens para produtos de panificação para opções à base de fibra se expandirá ainda mais quando os revestimentos aquosos atingirem paridade com o EVOH na transmissão de oxigênio. Os conversores estão, portanto, fazendo parcerias com empresas químicas para comercializar barreiras à base de celulose que permitem reciclabilidade total na calçada.

Por Tipo de Embalagem: Soluções Flexíveis Mantêm a Liderança

Sachês e sacos flexíveis responderam por 53,78% das remessas de 2025, uma liderança impulsionada pelo menor material por grama de pão em comparação com embalagens tipo concha. As estratégias de redução de peso removeram 3.200 toneladas de resina das cadeias de suprimentos da América do Norte no ano passado, economizando USD 6 milhões em frete. O tamanho do mercado de embalagens para produtos de panificação para formatos flexíveis deve atingir USD 3,06 bilhões até 2031. Os laminados à base de poliéster dominam as embalagens travesseiro de alta velocidade, enquanto as estruturas de polietileno mono ganham participação em bobinas para linhas de fatiamento automático. Zíperes reseláveis e perfuração a laser melhoram a conveniência do consumidor, estendendo a vida útil do produto em dois dias em média.

As opções rígidas, como as cúpulas de PET, atendem a bolos decorados onde a apresentação visual comanda prêmios de preço. As mangas corrugadas com janelas recortadas agora envolvem panetones premium, combinando resistência estrutural e apelo nas prateleiras. Os potes de vidro ressurgiram para biscotti artesanais em canais de presentes, mas seu peso limita a adoção no comércio eletrônico. As etiquetas habilitadas para RFID compatíveis com fluxos de reciclagem de PET demonstram como os recursos inteligentes podem se alinhar com os objetivos de circularidade. Esses avanços reforçam a supremacia das embalagens flexíveis, mantendo o foco na rastreabilidade.

Por Aplicação: Biscoitos e Crackers Impulsionam o Crescimento

As aplicações de pão geraram 34,76% da receita em 2025, refletindo o consumo doméstico diário e a dominância nos supermercados. Os padeiros em massa padronizam coextrusões de PE/PP que selam abaixo de 140 °C para acelerar as velocidades das linhas. Biscoitos e crackers devem liderar o crescimento incremental a um CAGR de 7,21% à medida que os consumidores lancham entre as refeições e buscam bandejas reseláveis que evitam a absorção de umidade. Embalagens unitárias de 100 kcal de crackers apoiam programas de controle de calorias, e os híbridos de kraft/cartão ajudam as marcas premium a justificar prêmios nas prateleiras. Essa dinâmica leva os conversores a projetar sacos com fole de alta opacidade que protegem biscoitos cobertos de chocolate do florescimento induzido pela luz.

Bolos e tortas exibem demanda sazonal estável ligada a celebrações, dependendo de caixas dobráveis com janela com barreiras internas de PET. Doces como croissants e pães dinamarqueses veem demanda em cafés urbanos, adotando OPP metalizado para deter a rancidez em recheios ricos em manteiga. Produtos de panificação especiais, incluindo brioche sem glúten e pães doces étnicos, criam micronichos que exigem perfis de barreira personalizados e gráficos multilíngues. A participação do mercado de embalagens para produtos de panificação de biscoitos e crackers deve superar 18,35% até 2031 à medida que novos lançamentos de sabores proliferam.

Por Tecnologia de Embalagem: Soluções Ativas Aceleram

As embalagens em atmosfera modificada detiveram 29,66% de participação em 2025, favorecidas para linhas de pão de forma e tortilhas onde o fluxo de nitrogênio estende a vida útil sem mofo para 14 dias. No entanto, os sachês ativos absorvedores de oxigênio devem crescer a um CAGR de 7,89%, atraindo padeiros de rótulo limpo que evitam o propionato de cálcio. O tamanho do mercado de embalagens para produtos de panificação atribuível a soluções ativas pode superar USD 972 milhões até 2031. A integração de emissores de etanol em pães crocantes mantém a qualidade organoléptica sem alterar o teor de umidade. Os biossensores habilitados para IoT agora detectam o aumento em tempo real de CO₂ sinalizando deterioração, um avanço discutido em pesquisas recentes de segurança alimentar.

A tecnologia de vácuo continua em baguetes pré-assadas para serviços de alimentação, onde a vida útil refrigerada de 25 dias compensa o trabalho diário. Os filmes comestíveis de amido de batata permanecem em escala piloto, mas prometem propostas de zero desperdício para muffins de tamanho único. As alianças de conversores com empresas de biotecnologia estão acelerando os revestimentos com enzimas incorporadas que neutralizam esporos de mofo, adequando-se a posicionamentos orgânicos premium. Os fabricantes de equipamentos OEM estão agrupando analisadores de mistura de gás com linhas de formação-enchimento-selagem para garantir a integridade da embalagem, reforçando a adoção de tecnologia.

Análise Geográfica

A América do Norte gerou 32,11% da receita de 2025, sustentada pelo alto consumo per capita de pão e pela infraestrutura de produção em massa consolidada. As marcas próprias de supermercados respondem por uma presença crescente nas prateleiras, exigindo embalagens custo-eficientes, mas visualmente diferenciadas, que atendam às restrições de PFAS em evolução. Os conversores regionais investem em robótica para compensar a escassez de mão de obra, alcançando ganhos de 20% na produção e permitindo o atendimento no mesmo dia para mercearias online. Os pilotos de etiquetas inteligentes que rastreiam excursões de temperatura da padaria até a porta do cliente reforçam ainda mais a demanda por soluções inteligentes.

A Europa segue de perto, distinguida por regulamentações pioneiras de economia circular que impulsionam a rápida transição para laminados mono-material e bandejas à base de fibra. Os varejistas impõem cartões de pontuação de reciclabilidade rigorosos, levando os fornecedores a certificar as embalagens sob os esquemas de coleta locais. Os governos incentivam a pesquisa em revestimentos compostáveis, acelerando a comercialização de PE de base biológica com menor intensidade de carbono. As padarias alemãs lideram em sacos de pão perfurados a laser que permitem a liberação controlada de umidade, reduzindo o desperdício de alimentos em 8% nos testes.

A Ásia-Pacífico registra o CAGR mais rápido de 6,47%, impulsionado pelo crescimento da população urbana e pelos hábitos de café da manhã ocidentalizados. Os padeiros multinacionais erguem plantas greenfield com linhas de pão fatiado de alta velocidade, importando conhecimento de vida útil para gerenciar climas úmidos. Os conversores domésticos fazem a transição de sacos de OPP genéricos para laminados de alta clareza com códigos QR que autenticam a origem do produto e constroem confiança em meio a preocupações com segurança alimentar. Os governos do Japão e da Coreia do Sul financiam P&D em barreiras de nanofibra de celulose, posicionando as empresas locais na vanguarda da inovação em biomateriais. A penetração do comércio eletrônico no Sudeste Asiático expande os volumes regionais de encomendas, forçando as embalagens a equilibrar as necessidades de barreira com a durabilidade no transporte.

A América Latina registra uma expansão estável de dígito único médio. A recuperação econômica apoia as importações de biscoitos premium embalados em filmes metalizados de BNOPP resistentes à umidade tropical. As PMEs regionais adotam sachês de MAP de baixo custo para estender a vida útil de 5 para 12 dias, desbloqueando a distribuição interestadual. Enquanto isso, o Oriente Médio e a África permanecem incipientes, com o crescimento moderado por lacunas na cadeia de frio e renda disponível flutuante. No entanto, o investimento em padarias industriais no Conselho de Cooperação do Golfo está gerando demanda por embalagens travesseiro multicamadas capazes de suportar altas temperaturas ambientes.

Cenário Competitivo

O mercado de embalagens para produtos de panificação é fragmentado. Os principais players — Amcor, Mondi e Huhtamaki — detêm 18,7% de receita combinada, aproveitando a aquisição integrada de resina, as químicas de revestimento proprietárias e as plantas geograficamente dispersas. O foco estratégico centra-se no desenvolvimento de mono-materiais recicláveis e no alinhamento com as metas de redução de plástico dos varejistas globais. Os registros de patentes recentes revelam laminados de papel resistentes ao calor que suportam fornos de túnel de panificação a 180 °C, oferecendo funcionalidade perfeita de embalagem e assamento.

A consolidação entre os grandes fabricantes de papel está remodelando as economias de escala. A International Paper fechou uma aquisição de USD 7,2 bilhões da DS Smith, criando um peso-pesado em soluções corrugadas adequadas para caixas de envio secundárias. Simultaneamente, a combinação da Smurfit WestRock avaliada em USD 11,2 bilhões gera capacidade global à base de fibra, permitindo lançamentos sincronizados de placas revestidas com barreira em todos os continentes. Essas fusões aumentam o poder de barganha com as redes de supermercados que buscam um abastecimento simplificado em toda a região.

Os inovadores de médio porte estão capturando nichos de crescimento. A Graphic Packaging está escalando caixas de conteúdo renovável para bolos, relatando receita recorde de USD 2,1 bilhões no primeiro trimestre de 2025. [3]Graphic Packaging, "Graphic Packaging Holding Company realizará Conferência de Resultados do Primeiro Trimestre de 2025," investors.graphicpkg.comA Avery Dennison introduziu uma etiqueta RFID compatível com a reciclagem de PET, facilitando o rastreamento para embalagens de lanches. Os fornecedores de tecnologia, como a Oxipital, fornecem sistemas de visão por IA que detectam falhas de selagem a 800 ppm, reduzindo o desperdício e reforçando a integridade da marca. O interesse de private equity está crescendo em empresas de revestimento especial que desenvolvem barreiras de água sem PFAS, sublinhando o prêmio comandado pelas capacidades em conformidade com ESG.

As táticas competitivas giram em torno de automação, compromissos de sustentabilidade e cocriação com clientes. O serviço de análise de ciclo de vida da Amcor quantifica as economias de carbono para clientes que mudam para filmes BOPE ultrafinos, aprofundando as parcerias estratégicas. A Mondi pilota fontes de papel verificadas por blockchain, satisfazendo auditorias de proveniência para varejistas europeus. A Huhtamaki investe em acordos de compra de energia de longo prazo que fornecem 100% de eletricidade renovável para seus sites na América do Norte, reduzindo as emissões de Escopo 2 e alinhando-se com as metas dos clientes de panificação. Esses movimentos reforçam a diferenciação além do preço, ancorando contratos de longo prazo no mercado de embalagens para produtos de panificação.

Líderes do Setor de Embalagens para Produtos de Panificação

Huhtamaki Oyj

Mondi Plc

Smurfit Westrock

Amcor Plc

International Paper Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Smurfit Westrock fechou 500.000 toneladas de capacidade de papel e anunciou investimentos em plantas de conversão de alta eficiência em Washington e Wisconsin.

- Janeiro de 2025: A International Paper concluiu sua aquisição da DS Smith, criando um líder global em soluções de embalagem sustentável com sinergias anuais projetadas de USD 514 milhões.

- Maio de 2024: A Aspire Bakeries delineou Metas Baseadas em Ciência para redução de carbono e maior conteúdo reciclado nas embalagens.

- Abril de 2024: A Lotus Bakeries comprometeu-se com 100% de embalagens recicláveis até o final de 2025, eliminando 555 toneladas de material em 2023.

Escopo do Relatório Global do Mercado de Embalagens para Produtos de Panificação

As embalagens para produtos de panificação servem a dois propósitos principais: preservar o frescor do produto e facilitar o transporte fácil. Dado o prazo de consumo relativamente curto do pão, vários materiais, incluindo papel, sacos, embrulhos de tecido e caixas, são adequados para esses fins. Este estudo analisa a demanda do mercado rastreando a receita gerada por embalagens projetadas para produtos de panificação.

O Mercado de Embalagens para Produtos de Panificação é Segmentado por Tipo de Material (Plástico, Papel), Tipo de Embalagem (Flexível, Rígida), Aplicação (Bolos, Tortas, Doces, Pão, Biscoitos e Crackers, Outras Aplicações), Geografia (América do Norte, Ásia-Pacífico, Europa, América Latina e Oriente Médio e África). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Valor (USD) para todos os Segmentos Acima.

| Plástico |

| Papel e Papelão |

| Metal |

| Outros Tipos de Material |

| Flexível |

| Rígida |

| Pão |

| Bolos e Tortas |

| Doces |

| Biscoitos e Crackers |

| Outras Aplicações |

| Atmosfera Modificada (MAP) |

| Ativa/Absorvedora de Oxigênio |

| Vácuo |

| Filmes Comestíveis e Dissolvíveis |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Material | Plástico | ||

| Papel e Papelão | |||

| Metal | |||

| Outros Tipos de Material | |||

| Por Tipo de Embalagem | Flexível | ||

| Rígida | |||

| Por Aplicação | Pão | ||

| Bolos e Tortas | |||

| Doces | |||

| Biscoitos e Crackers | |||

| Outras Aplicações | |||

| Por Tecnologia de Embalagem | Atmosfera Modificada (MAP) | ||

| Ativa/Absorvedora de Oxigênio | |||

| Vácuo | |||

| Filmes Comestíveis e Dissolvíveis | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens para produtos de panificação?

O mercado de embalagens para produtos de panificação vale USD 4,08 bilhões em 2026 e deve atingir USD 5,19 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de embalagens para produtos de panificação?

A Ásia-Pacífico deve crescer a um CAGR de 6,47% até 2031 devido à urbanização e ao aumento da renda disponível.

Por que as embalagens flexíveis são preferidas nas aplicações de panificação?

Os filmes flexíveis oferecem menor uso de material, fortes propriedades de barreira e transporte custo-eficiente, conferindo-lhes 53,78% de participação de mercado em 2025.

Como as regulamentações de sustentabilidade estão moldando as escolhas de materiais?

As regras da UE e dos EUA que eliminam gradualmente o PFAS e tributam o plástico virgem estão direcionando os conversores para papel, PE mono-material e revestimentos de base biológica.

Qual tecnologia está ganhando força além da embalagem em atmosfera modificada?

Os sistemas ativos absorvedores de oxigênio estão se expandindo a um CAGR de 7,89% à medida que as marcas buscam a extensão da vida útil sem conservantes.

Quais são as principais empresas no mercado de embalagens para produtos de panificação?

Amcor, Mondi e Huhtamaki lideram o campo, seguidas pelos gigantes do papel em consolidação, como Smurfit WestRock e International Paper.

Página atualizada pela última vez em: