Tamanho e Participação do Mercado de Reparo de Tecidos Moles Ortopédicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

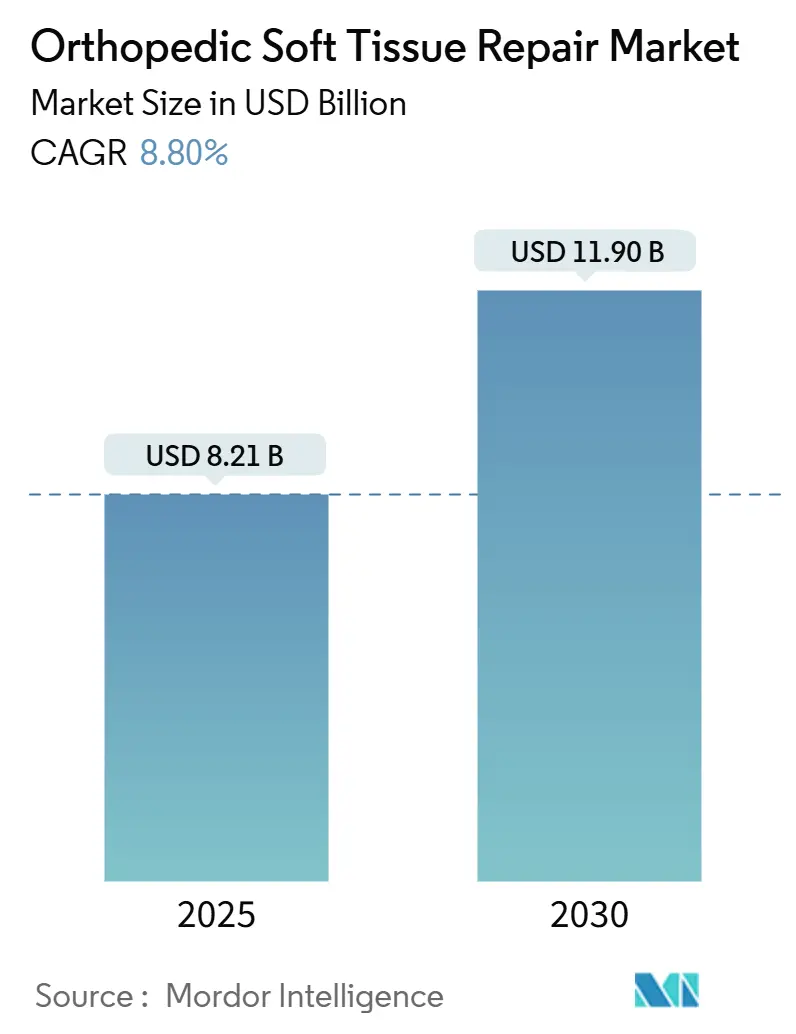

| Tamanho do Mercado (2025) | 8.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reparo de Tecidos Moles Ortopédicos por Mordor Intelligence

O tamanho do mercado de reparo de tecidos moles ortopédicos é de USD 8,21 bilhões em 2025 e está projetado para atingir USD 11,9 bilhões até 2030, refletindo um CAGR de 8,8% ao longo do período de previsão. O envelhecimento demográfico, o aumento da participação em esportes e a crescente adoção por cirurgiões de scaffolds bio-indutivos estão ampliando os volumes de procedimentos. Hospitais e centros cirúrgicos ambulatoriais (CCAs) estão expandindo suas salas de artroscopia para aproveitar internações mais curtas e melhor reembolso, enquanto os fabricantes de equipamentos originais (OEMs) intensificam a P&D em biológicos que estimulam a cicatrização endógena. Plataformas de planejamento com inteligência artificial (IA) que preveem o risco de re-ruptura após o reparo do manguito rotador estão elevando ainda mais as taxas de sucesso dos procedimentos. Em conjunto, essas forças reforçam um forte impulso de compra de âncoras de fixação, implantes biorreabsorvíveis e descartáveis especializados utilizados em reparos de ombro, joelho e quadril.

Principais Conclusões do Relatório

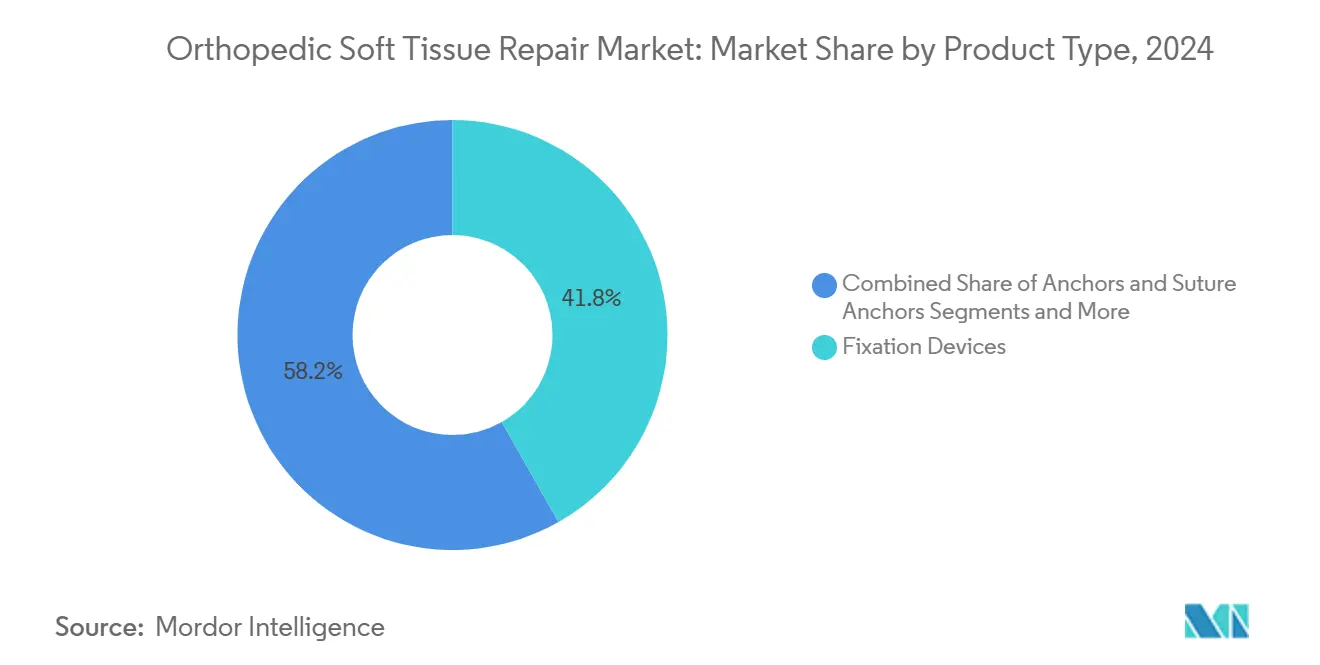

- Por tipo de produto, os dispositivos de fixação lideraram com 41,8% da participação do mercado de reparo de tecidos moles ortopédicos em 2024, enquanto os scaffolds bio-indutivos avançam a um CAGR de 10,1% até 2030.

- Por aplicação, o reparo do manguito rotador representou 34,5% do tamanho do mercado de reparo de tecidos moles ortopédicos em 2024, e o reparo do lábio do quadril está no caminho certo para um CAGR de 10,4% até 2030.

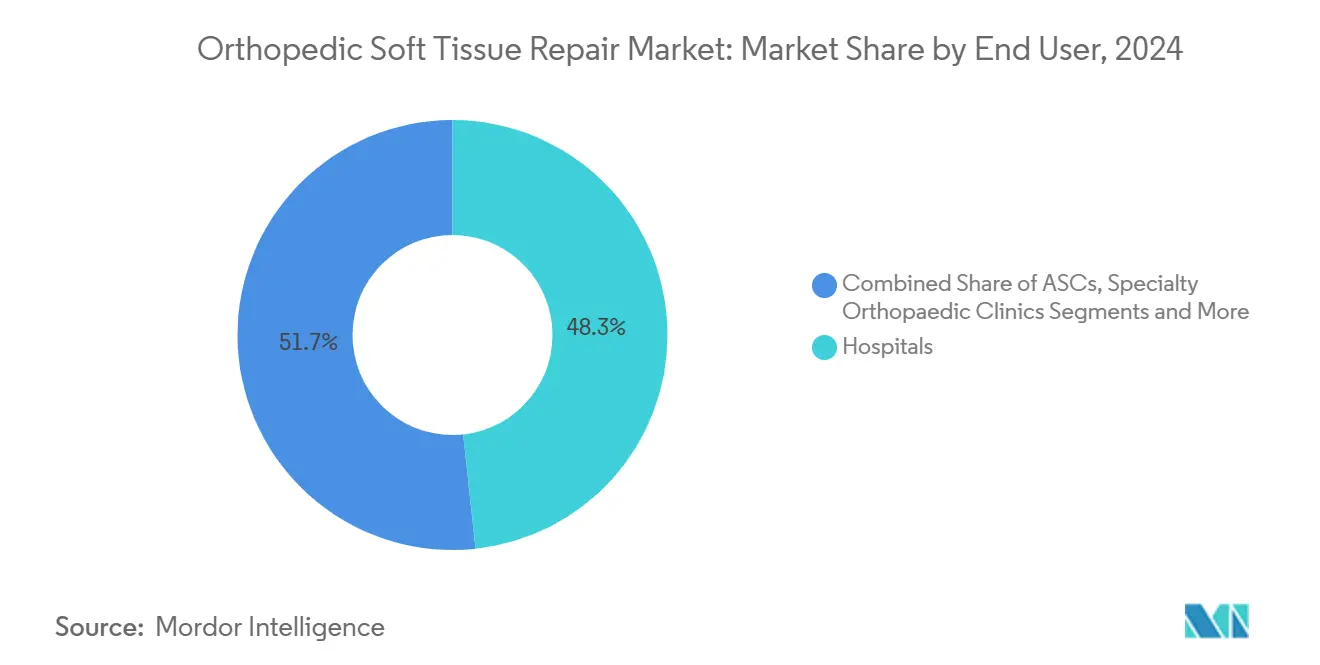

- Por usuário final, os hospitais detinham 48,3% da participação de receita em 2024, enquanto os CCAs estão se expandindo a um CAGR de 8,9% até 2030 sob as novas regras de pagamento do Medicare.

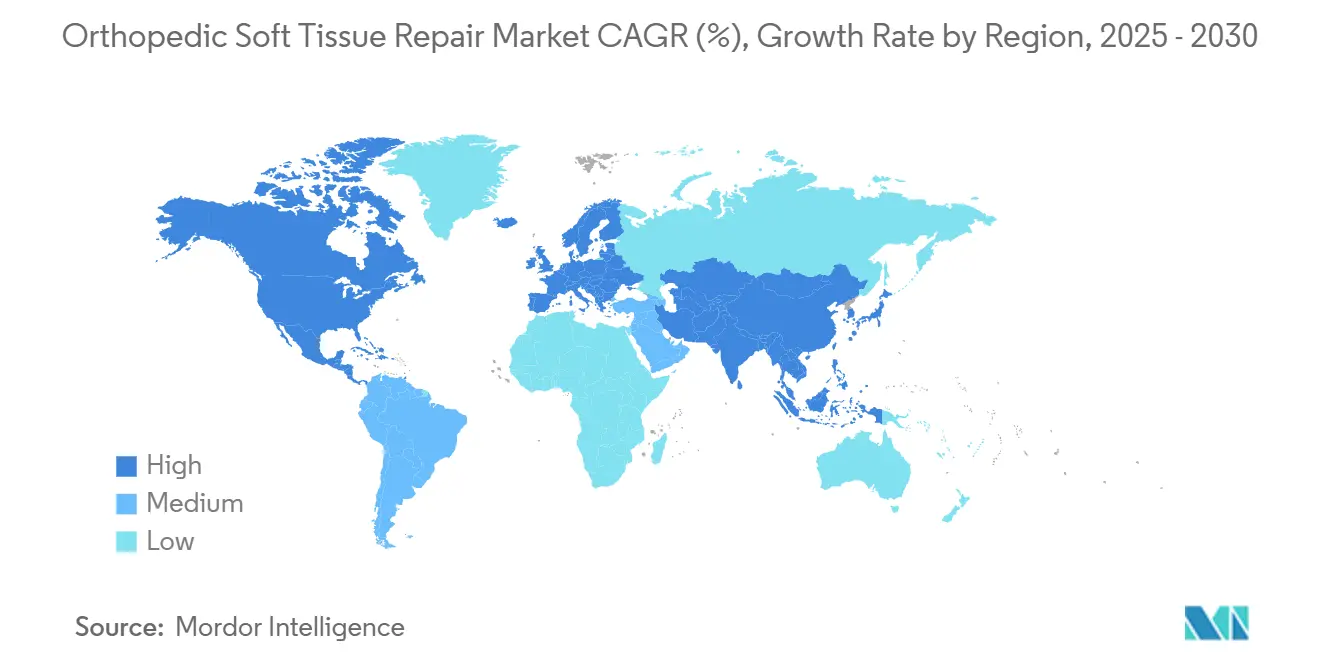

- Por região, a América do Norte comandou 38,7% da participação do mercado de reparo de tecidos moles ortopédicos em 2024, enquanto a Ásia-Pacífico tem previsão de registrar um CAGR de 8,1% até 2030, impulsionada por adições de capacidade e políticas pró-manufatura.

Tendências e Perspectivas do Mercado Global de Reparo de Tecidos Moles Ortopédicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População e Prevalência de Lesões Esportivas | +1.80% | Global, com concentração na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Migração para Procedimentos Artroscópicos Minimamente Invasivos | +1.50% | Global, liderado pela América do Norte, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Crescimento nos Modelos de Reembolso para CCAs Ambulatoriais | +1.20% | América do Norte como principal, adoção limitada na UE | Curto prazo (≤ 2 anos) |

| Surgimento de Tecnologias Bio-Indutivas e de Scaffold | +2.10% | América do Norte e UE liderando, APAC seguindo | Médio prazo (2-4 anos) |

| Planejamento Pré-Operatório Baseado em IA Melhorando o Sucesso do Reparo | +0.90% | América do Norte e UE como núcleo, adoção seletiva na APAC | Médio prazo (2-4 anos) |

| Colaborações em Medicina Regenerativa com OEMs | +1.00% | Global, com concentração de P&D na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Prevalência de Lesões Esportivas

A patologia do manguito rotador afeta mais de 40% dos indivíduos com mais de 60 anos, e a participação em atividades atléticas organizadas entre adultos acima de 50 anos continua a crescer.[1]Zhewei Zhang et al., "Re-tear after Arthroscopic Rotator Cuff Repair Can Be Predicted Using Deep Learning Algorithm," Frontiers in Artificial Intelligence, pubmed.ncbi.nlm.nih.gov A interseção de mecanismos de lesão degenerativa e aguda está, portanto, aumentando o mercado de reparo de tecidos moles ortopédicos. Os sistemas de saúde estão respondendo abrindo linhas de serviço combinadas de medicina esportiva e ortopedia geriátrica que canalizam altos volumes de reparos de ombro, joelho e quadril. Em paralelo, os pagadores do setor público na Europa e na América do Norte começaram a financiar programas de prevenção de quedas e triagem musculoesquelética, acelerando indiretamente os fluxos de encaminhamento. Em toda a Ásia emergente, hospitais privados atendem turistas médicos em busca de procedimentos artroscópicos de baixo custo, ampliando a abrangência global para enxertos biológicos e âncoras de fixação.

Migração para Artroscopia Minimamente Invasiva

A visualização artroscópica, impulsionada por imagens em 4K e instrumentação flexível, está reduzindo o tempo médio de internação de dois dias para alta no mesmo dia em muitos reparos de tendão e lábio. O lançamento nos EUA em 2024 do MACI Arthro pela Vericel, um implante de condrócitos entregue artroscopicamente, ressalta o impulso em direção a portais menores e aumento biológico. Estudos mostram que os cirurgiões atingem proficiência na descompressão do nervo supraescapular após cerca de 50 casos, reduzindo o tempo operatório de 29,5 minutos para 6,2 minutos.[2]Kotaro Yamakado, "Learning Curve for Arthroscopic Suprascapular Nerve Decompression," Arthroscopy Journal, arthroscopyjournal.org À medida que as curvas de aprendizado se estabilizam, os OEMs que vendem cânulas descartáveis, passadores de sutura e âncoras inteligentes observam fluxos de receita recorrente em expansão dentro do mercado de reparo de tecidos moles ortopédicos.

Crescimento nos Modelos de Reembolso para CCAs Ambulatoriais

Os Centros de Serviços Medicare e Medicaid elevaram as taxas de pagamento dos CCAs em 2,6% para o ano civil de 2025 e expandiram sua lista de procedimentos cobertos para incluir intervenções artroscópicas adicionais de joelho, ombro e quadril.[3]Administrator. "CMS Begins Investigation into Hospital Cost-to-Charge Ratios, Hospital Outlier Payments, and Charge Description Masters." MHA, July 12, 2024. As projeções de receita indicam que os CCAs ortopédicos podem dobrar a receita bruta para certos reparos de ligamentos assim que as novas taxas forem totalmente implementadas. A inclusão dos custos de implantes no pagamento global está levando os compradores a negociar contratos baseados em volume com fornecedores de implantes, criando elasticidade de preço em favor de âncoras biorreabsorvíveis que eliminam a remoção posterior de hardware. Os fabricantes de dispositivos estão reciprocando ao co-investir na construção de CCAs, oferecendo equipamentos de capital em condições de pagamento diferido para garantir o uso de implantes em todo o mercado de reparo de tecidos moles ortopédicos.

Surgimento de Tecnologias Bio-Indutivas e de Scaffold

Os implantes regenerativos estão deslocando o objetivo terapêutico do reforço estrutural para a restituição biológica. O dispositivo de menisco RejuvaKnee de colágeno da Regenity recebeu autorização nos EUA em 2024 e tem como alvo mais de 1 milhão de meniscectomias anuais. O BioBrace da CONMED obteve indicações expandidas em abril de 2025, cobrindo agora mais de 50 procedimentos, desde o reparo do LCA até o reparo do tendão do bíceps. Trabalhos pré-clínicos com scaffolds de nanopartículas de silicato de manganês demonstraram ainda a aceleração da cicatrização tendão-osso por meio da modulação de células-tronco em modelos animais. Esses avanços intensificam o interesse de cirurgiões e pacientes, direcionando os protocolos convencionais de parafuso e âncora para construtos híbridos que combinam fixação com aumento biológico, impulsionando o crescimento futuro no mercado de reparo de tecidos moles ortopédicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Evidências Clínicas para Novos Biológicos | -1.40% | Global, com aplicação mais rigorosa na América do Norte e UE | Médio prazo (2-4 anos) |

| Alto Custo de Procedimentos e Dispositivos Versus Pressão dos Pagadores | -2.10% | América do Norte como principal, expandindo-se para UE e APAC | Curto prazo (≤ 2 anos) |

| Curva de Aprendizado do Cirurgião para Âncoras Avançadas | -0.80% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Incerteza Regulatória para Fornecimento de Aloenxertos | -0.60% | América do Norte e UE como principais, impacto limitado na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Evidências Clínicas para Novos Biológicos

Nenhum novo biológico para reparo de cartilagem obteve aprovação da FDA em mais de 15 anos, ressaltando o rigoroso ônus dos ensaios clínicos para produtos classificados como 351. A agência intensificou a vigilância de derivados de tecido humano, e a Academia Americana de Cirurgiões Ortopédicos mantém agora um painel público de biológicos para acompanhar o status das pesquisas. Os ensaios randomizados são prejudicados por tamanhos de amostra pequenos e obstáculos éticos ligados à cirurgia placebo, atrasando os cronogramas comerciais para inovadores de scaffold. Para os hospitais, dados de eficácia de longo prazo incertos limitam a codificação de reembolso além dos pagamentos adicionais temporários para novas tecnologias, restringindo a adoção inicial dentro do mercado de reparo de tecidos moles ortopédicos.

Alto Custo de Procedimentos e Dispositivos Versus Pressão dos Pagadores

Os pagamentos do Medicare ajustados pela inflação para artroplastias primárias de quadril e joelho caíram 55% desde 2000, enquanto os custos da cadeia de suprimentos consomem até 20% das despesas de tecnologia médica. O reembolso por trauma ortopédico diminuiu quase um terço no mesmo período. As pressões de precificação por episódio de cuidado levam os cirurgiões a ponderar implantes de scaffold premium em relação a margens mais apertadas. Ao mesmo tempo, os CCAs padronizam parafusos genéricos ou negociam contratos capitados com OEMs, desacelerando o crescimento de receita de curto prazo para biológicos de alta especificação no mercado de reparo de tecidos moles ortopédicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tecnologias Bio-Indutivas Impulsionam a Inovação

Os dispositivos de fixação retiveram 41,8% da participação do mercado de reparo de tecidos moles ortopédicos em 2024, sustentados pela ubiquidade de âncoras, parafusos e fitas utilizados em procedimentos de tendão e ligamento. No entanto, os scaffolds bio-indutivos estão crescendo a um CAGR de 10,1% até 2030, sinalizando uma mudança de paradigma em direção a construtos de cicatrização regenerativa. A Atreon recebeu autorização nos EUA em 2025 para um implante sintético biorreabsorvível que fornece suporte temporário durante a cicatrização do manguito rotador e depois se dissolve, evitando futuras complicações de hardware. Os OEMs estão incorporando fatores de crescimento, carreadores de células-tronco e agentes antimicrobianos em designs compostos, criando produtos multifuncionais que comandam preços médios de venda premium.

As prioridades de P&D concentram-se cada vez mais em plataformas híbridas que integram fixação e sinais biológicos em um único sistema de entrega. A impressão tridimensional permite gradientes de porosidade específicos para o paciente, enquanto polímeros inteligentes respondem ao pH local ou à atividade enzimática para controlar as taxas de degradação. As agências regulatórias publicaram orientações que enfatizam a paridade de testes mecânicos com metais legados, mas incentivam vias inovadoras de evidências de biocompatibilidade, dando aos pioneiros uma vantagem de tempo. Coletivamente, esses avanços posicionam os construtos bio-indutivos como contribuintes fundamentais para a expansão de longo prazo do mercado de reparo de tecidos moles ortopédicos.

Por Aplicação: Reparo do Lábio do Quadril Emerge como Líder de Crescimento

As intervenções no manguito rotador geraram 34,5% do tamanho do mercado de reparo de tecidos moles ortopédicos em 2024, devido à alta prevalência e às vias clínicas bem estabelecidas. A cirurgia do lábio do quadril, no entanto, está crescendo mais rapidamente, a um CAGR de 10,4%, impulsionada pelo aprimoramento do diagnóstico de impacto femoroacetabular e pela artroscopia sem tração posterior que reduz o risco ao nervo pudendo. Os cirurgiões agora empregam plicatura capsular combinada e femoroplastia para restaurar a cinemática do quadril, estimulando a demanda por âncoras de sutura de baixo perfil compatíveis com corredores anatômicos restritos.

A preservação meniscal também está transitando da meniscectomia parcial para a regeneração baseada em scaffold após a autorização do RejuvaKnee da Regenity, que tem como alvo uma carga de casos anual nos EUA superior a 1 milhão. As reconstruções do ligamento cruzado anterior (LCA) se beneficiam de scaffolds multifásicos osso-ligamento-osso que aceleram a incorporação do enxerto. À medida que os registros de resultados documentam ganhos de durabilidade para reparos biologicamente aprimorados, os algoritmos dos pagadores podem eventualmente favorecer abordagens de conservação de tecidos, adicionando ventos favoráveis ao mercado de reparo de tecidos moles ortopédicos.

Por Usuário Final: CCAs Capitalizam as Vantagens de Reembolso

Os hospitais representaram 48,3% da receita em 2024, refletindo seu amplo mix de casos e responsabilidades de cobertura de trauma. No entanto, os CCAs têm previsão de crescer 8,9% ao ano até 2030, à medida que o Medicare e as seguradoras comerciais direcionam casos adequados para ambientes ambulatoriais com taxas de instalação mais baixas. Os cirurgiões apreciam o controle sobre o agendamento e a equipe, enquanto os pacientes valorizam a alta no mesmo dia e o risco reduzido de infecção.

Os centros ortopédicos especializados estão experimentando contratos de pagamento agrupado que cobrem implante, instalação e honorários profissionais por um preço fixo. Os fornecedores de dispositivos, por sua vez, oferecem estoque em consignação e instrumentação conectada à nuvem que rastreia a utilização, permitindo uma contabilidade de custos granular. Unidades cirúrgicas móveis e instalações híbridas de internação e ambulatório completam a categoria de "outros", estendendo o alcance para áreas de captação rurais. Em suma, a mudança nos padrões de local de atendimento aprofunda os volumes de procedimentos e diversifica os canais de compra dentro do mercado de reparo de tecidos moles ortopédicos.

Análise Geográfica

A América do Norte reteve 38,7% da participação do mercado de reparo de tecidos moles ortopédicos em 2024, com base na robusta infraestrutura de imagem avançada e na adoção precoce de implantes biológicos. As reformas de pagamento federais que elevam as taxas dos CCAs melhoram a visibilidade de receita de curto prazo; no entanto, o crescimento de longo prazo é moderado pela pressão descendente sobre os honorários dos cirurgiões e os orçamentos hospitalares. Os OEMs dos EUA estão respondendo por meio de aquisições direcionadas — a compra da Artelon pela Stryker sendo um exemplo primordial — para garantir tecnologias proprietárias de tecidos moles.

Espera-se que a Ásia-Pacífico registre um CAGR de 8,1% até 2030, impulsionada pela expansão hospitalar, pelo aumento da renda disponível e pelos incentivos governamentais para a fabricação doméstica de dispositivos. A Administração Nacional de Produtos Médicos da China simplificou os processos de aprovação da Classe III sob a Ordem Estatal 739, permitindo que empresas locais lancem robôs ortopédicos voltados para artroscopia. Os incentivos vinculados à produção da Índia também incentivam a fabricação doméstica de implantes, expandindo o fornecimento regional e reduzindo as barreiras de custo.

A Europa apresenta crescimento estável e regulado, à medida que os prazos de conformidade com o Regulamento de Dispositivos Médicos (RDM) sincronizam as expectativas de evidências clínicas entre os estados membros. A demografia envelhecida e a ênfase do setor público na cirurgia de curta duração sustentam ganhos de volume de médio prazo. Enquanto isso, a América Latina, o Oriente Médio e partes da África registram crescimento de procedimentos de dois dígitos a partir de uma base pequena, embora a volatilidade cambial e o reembolso fragmentado desacelerem a penetração de implantes premium. Os OEMs que implantam programas de precificação em camadas e educação de cirurgiões estão mais bem posicionados para capturar a demanda incremental nesses segmentos de fronteira do mercado de reparo de tecidos moles ortopédicos.

Cenário Competitivo

O setor de reparo de tecidos moles ortopédicos apresenta consolidação moderada: os cinco maiores fabricantes controlam coletivamente cerca de 52% da receita global, com Johnson & Johnson detendo sozinha 13% e Stryker cerca de 3%. Os grandes players aproveitam a escala para financiar ensaios fundamentais que satisfazem os requisitos biológicos 351, erguendo barreiras para inovadores menores. A atividade recente de negócios — como a aquisição de USD 180 milhões da tecnologia de regeneração de cartilagem Agili-C pela Smith+Nephew — sinaliza o apetite dos investidores por plataformas que complementam os portfólios de âncoras com aumento biológico.

Mecanismos de inteligência artificial que mapeiam a morfologia da ruptura e a densidade óssea em planos de posicionamento de implantes estão emergindo como principais diferenciais. Um modelo de aprendizado profundo recentemente alcançou 96,9% de precisão na previsão do risco de re-ruptura após o reparo artroscópico do manguito rotador, aguçando o debate sobre o reembolso por desempenho. A artroplastia total do joelho assistida por robô atingiu 13% dos procedimentos nos EUA em 2023, mas a superioridade de longo prazo sobre as técnicas manuais permanece inconclusiva.

As startups com foco em polímeros biorreabsorvíveis e hidrogéis carregados com células continuam a captar capital de risco, embora com avaliações mais baixas do que em 2021. Parcerias estratégicas — como a aliança da Zimmer Biomet com a CBRE para desenvolver redes de CCAs, por exemplo — estendem o controle a jusante sobre os ambientes de procedimentos e os formulários de implantes. À medida que os sistemas de reembolso se voltam para pagamentos agrupados e autorizações baseadas em evidências, escala, amplitude de produtos e análise de dados ditarão cada vez mais as mudanças de participação dentro do mercado de reparo de tecidos moles ortopédicos.

Líderes do Setor de Reparo de Tecidos Moles Ortopédicos

Arthrex

Smith & Nephew

Stryker

Zimmer Biomet

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A CONMED obteve autorização da FDA para indicações expandidas do BioBrace, cobrindo mais de 50 reparos de tendão e ligamento, posicionando o scaffold como uma tecnologia de plataforma.

- Fevereiro de 2025: A Atreon obteve autorização nos EUA para um implante biorreabsorvível do manguito rotador, oferecendo aos cirurgiões uma opção de fixação sem metal.

- Agosto de 2024: A Vericel lançou o MACI Arthro, permitindo a entrega artroscópica de condrócitos autólogos cultivados em uma membrana de colágeno porcino.

Escopo do Relatório Global do Mercado de Reparo de Tecidos Moles Ortopédicos

| Dispositivos de Fixação |

| Âncoras e Âncoras de Sutura |

| Enxertos Biológicos |

| Enxertos Sintéticos |

| Suturas e Fitas |

| Outros |

| Reparo do Manguito Rotador |

| Reparo do LCA/LCP |

| Reparo Meniscal |

| Reparo do Lábio do Quadril |

| Reparo do Lábio do Ombro |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (CCAs) |

| Clínicas Ortopédicas Especializadas |

| Centros de Medicina Esportiva |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos de Fixação | |

| Âncoras e Âncoras de Sutura | ||

| Enxertos Biológicos | ||

| Enxertos Sintéticos | ||

| Suturas e Fitas | ||

| Outros | ||

| Por Aplicação | Reparo do Manguito Rotador | |

| Reparo do LCA/LCP | ||

| Reparo Meniscal | ||

| Reparo do Lábio do Quadril | ||

| Reparo do Lábio do Ombro | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (CCAs) | ||

| Clínicas Ortopédicas Especializadas | ||

| Centros de Medicina Esportiva | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de reparo de tecidos moles ortopédicos?

O tamanho do mercado de reparo de tecidos moles ortopédicos é de USD 8,2 bilhões em 2025.

Qual é a velocidade de crescimento da demanda por scaffolds bio-indutivos?

Os scaffolds bio-indutivos estão se expandindo a um CAGR de 10,1% até 2030, graças aos benefícios de cicatrização regenerativa.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação nos procedimentos de tecidos moles?

As taxas de pagamento revisadas do Medicare e a conveniência da alta no mesmo dia estão direcionando mais reparos artroscópicos para os CCAs.

Qual segmento de aplicação apresenta o maior potencial de crescimento?

O reparo do lábio do quadril lidera com um CAGR projetado de 10,4%, impulsionado por melhores diagnósticos de impacto e técnicas artroscópicas.

Como as pressões de reembolso estão influenciando a seleção de dispositivos?

A queda nos honorários dos cirurgiões e os pagamentos agrupados estão direcionando as clínicas para sistemas de implantes mais econômicos, frequentemente biorreabsorvíveis.

Página atualizada pela última vez em: