Tamanho e Participação do Mercado de Prótese de Joelho Unicompartimental

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

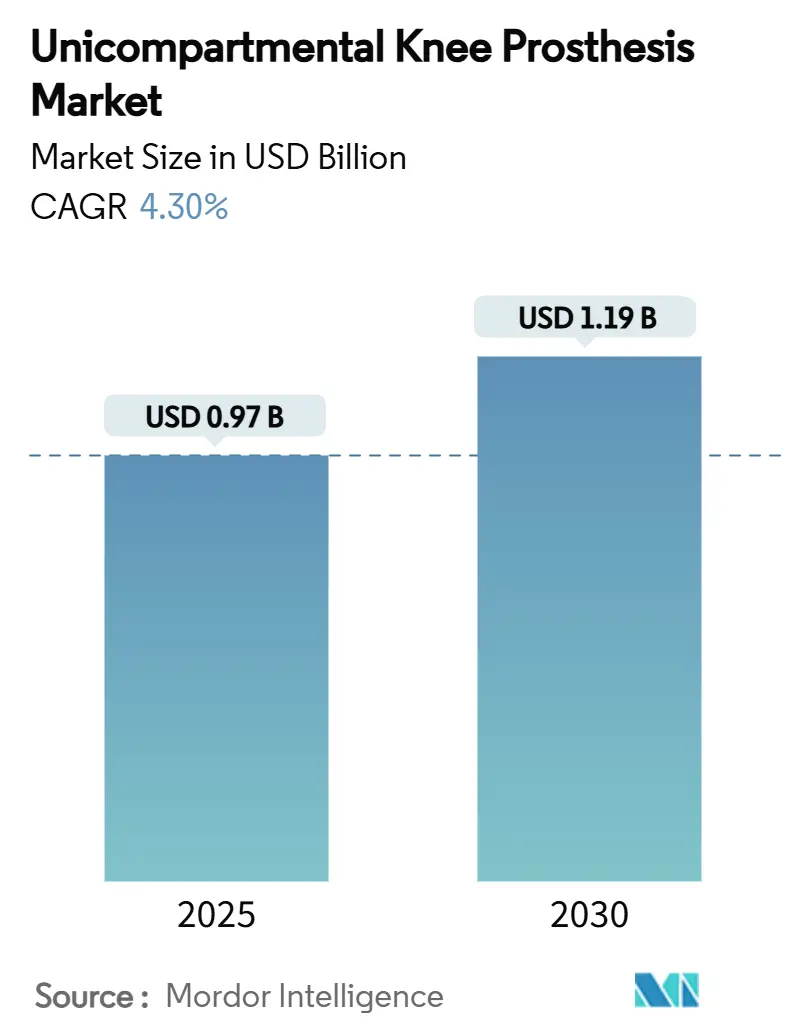

| Tamanho do Mercado (2025) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Prótese de Joelho Unicompartimental por Mordor Intelligence

O tamanho do mercado de prótese de joelho unicompartimental atingiu USD 0,97 bilhão em 2025 e está previsto para expandir a um CAGR de 4,3% para USD 1,19 bilhão até 2030, sublinhando a mudança constante, porém decisiva, em direção à cirurgia focada de preservação articular. A tecnologia que combina fixação sem cimento, cinemática de rolamento móvel e precisão robótica está ampliando a confiança dos cirurgiões, ao mesmo tempo em que atrai pacientes mais jovens e ativos que valorizam internações mais curtas e pontuações funcionais mais elevadas. A demanda também se beneficia das reformas de reembolso dos centros cirúrgicos ambulatoriais (ASC) que recompensam episódios ambulatoriais de joelho parcial e de aprovações aceleradas de dispositivos que encurtam os ciclos de inovação. Enquanto isso, fornecedores especializados utilizam guias específicos para cada paciente e revestimentos de titânio de alta porosidade para atender às expectativas de longevidade de uma coorte cuja idade média na cirurgia continua caindo. O posicionamento competitivo agora gira em torno de plataformas abrangentes que integram implantes, software de navegação e análises em um único fluxo de trabalho procedural.

Principais Conclusões do Relatório

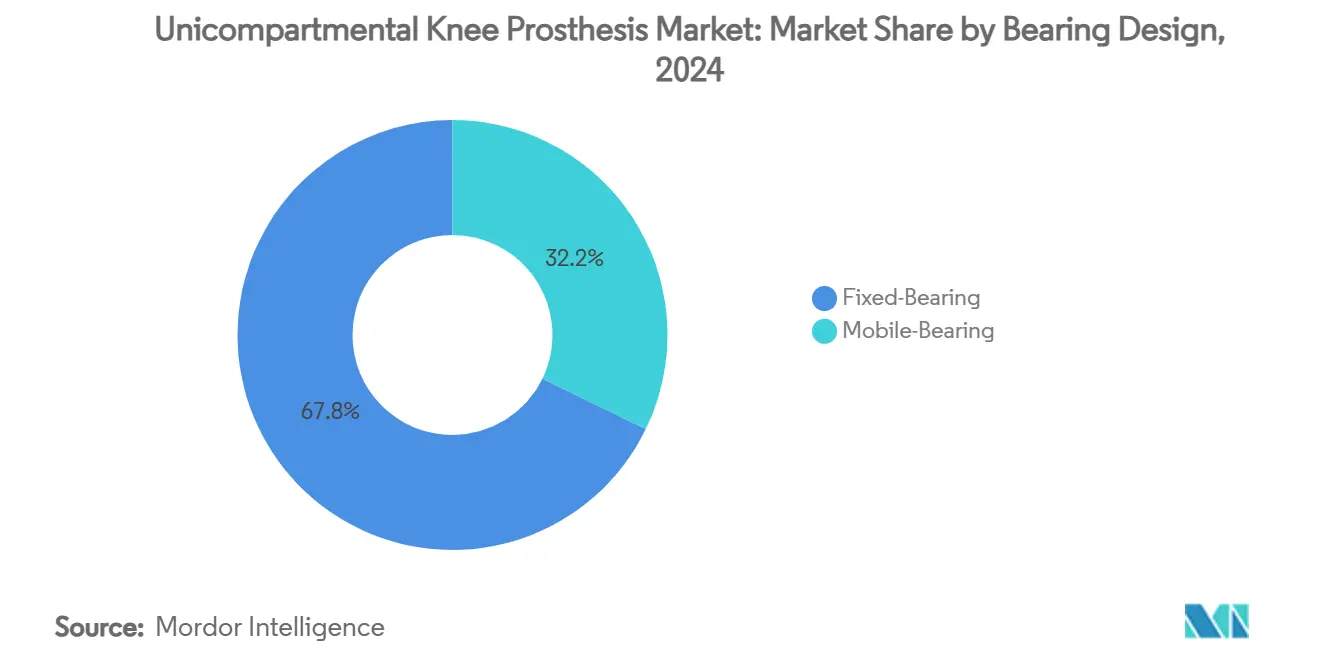

- Por design de rolamento, os sistemas fixos responderam por 67,8% da receita de 2024, enquanto os sistemas móveis estão projetados para registrar o CAGR mais rápido de 4,9% até 2030.

- Por método de fixação, as soluções cimentadas detinham 72,6% do volume de 2024; as variantes sem cimento estão avançando a um CAGR de 4,7% com base nos ganhos de sobrevivência em dez anos.

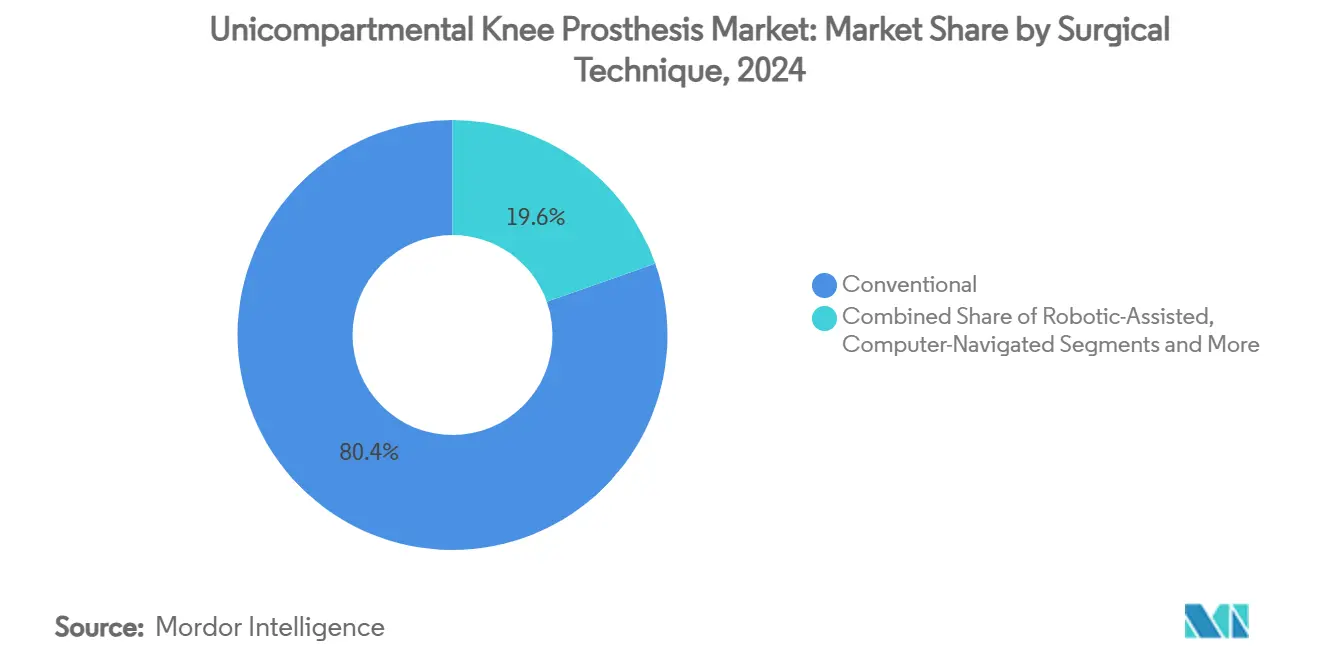

- Por técnica cirúrgica, a cirurgia assistida por robô representou a técnica de expansão mais rápida, crescendo a um CAGR de 5,7% em comparação com as abordagens manuais, que ainda controlavam 80,4% dos procedimentos de 2024.

- A composição de usuários finais está se inclinando para os ASCs, cujo CAGR de 5,5% supera o crescimento hospitalar e reflete os ajustes de reembolso que favorecem o trabalho ambulatorial de joelho parcial.

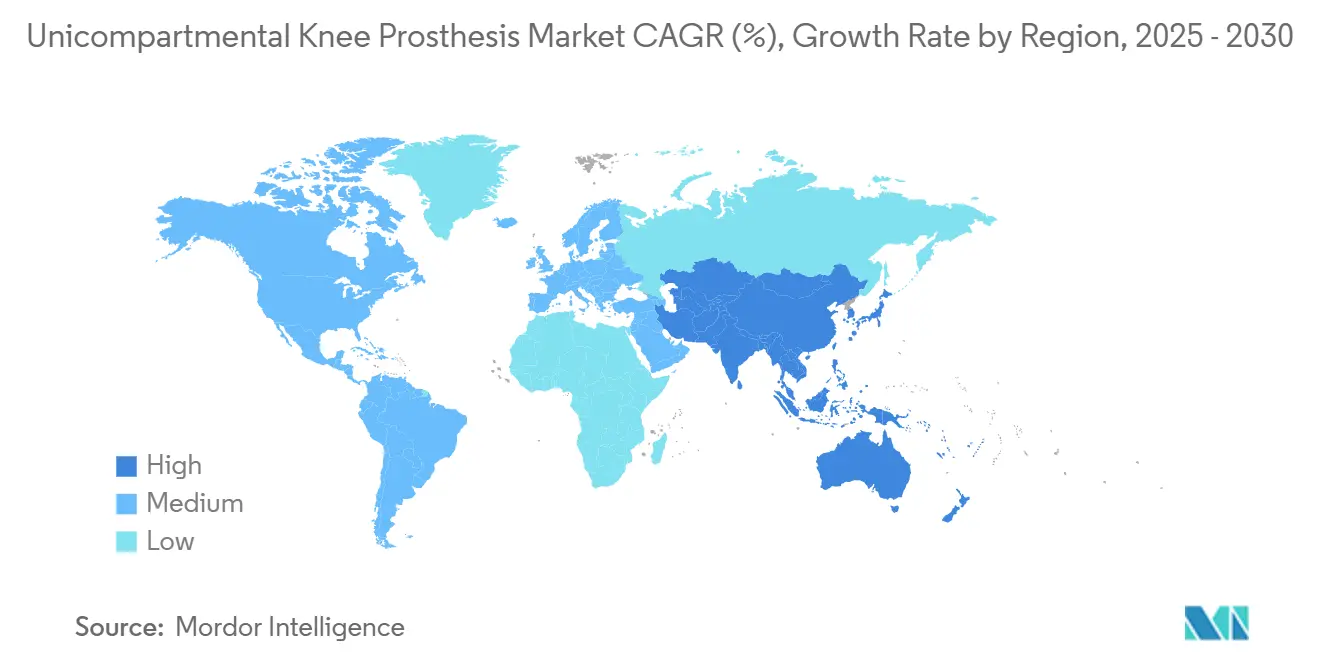

- Geograficamente, a América do Norte capturou 40,3% das vendas de 2024, enquanto a Ásia-Pacífico lidera o crescimento com um CAGR de 5,2%, espelhando as melhorias de infraestrutura e a demografia de envelhecimento.

Tendências e Perspectivas do Mercado Global de Prótese de Joelho Unicompartimental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência Crescente de Osteoartrite Unicompartimental em Populações Envelhecidas e Obesas | +1.20% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Reabilitação Mais Rápida e Cinemática Superior em Comparação com a Artroplastia Total do Joelho (ATJ) | +0.80% | Global, particularmente mercados emergentes da APAC | Médio prazo (2-4 anos) |

| Melhorias no Design de Implantes (Rolamento Móvel, Sem Cimento, Ti de Alta Porosidade) Aumentam a Sobrevivência | +0.70% | América do Norte e Europa liderando, APAC seguindo | Médio prazo (2-4 anos) |

| Expansão do Acesso e Reembolso para Procedimentos de Joelho Parcial em Mercados Emergentes | +0.60% | APAC como núcleo, com expansão para a América Latina | Longo prazo (≥ 4 anos) |

| Políticas de Reembolso Favoráveis aos ASCs Acelerando o Volume Ambulatorial de Joelho Parcial | +0.50% | América do Norte liderando, Europa seguindo | Curto prazo (≤ 2 anos) |

| Guias de Corte Impressos em 3D Específicos para o Paciente Reduzindo a Curva de Aprendizado do Cirurgião | +0.40% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Osteoartrite Unicompartimental em Populações Envelhecidas e Obesas

A incidência global de doença isolada do compartimento medial está se acelerando junto com os ganhos na expectativa de vida e na obesidade. A coorte de pacientes com crescimento acelerado abaixo dos 65 anos busca opções de preservação da cartilagem em vez da substituição articular total precoce, uma realidade refletida nas pontuações do Hospital for Special Surgery de seis meses de 92,21 para UKA versus 83,22 para ATJ.[1]Xiangtao Zhang, "Eficácia Clínica da Artroplastia Unicompartimental do Joelho," biomedcentral.com Os sistemas de saúde que recompensam os resultados relatados pelos pacientes traduzem essas vantagens funcionais em prioridades de financiamento tangíveis, impulsionando o volume mesmo em ambientes com restrições de custos. Os fabricantes de dispositivos respondem com rolamentos resistentes ao desgaste e revestimentos de titânio poroso voltados para durabilidade de várias décadas. As sociedades ortopédicas agora enquadram a UKA como uma solução padrão, e não de nicho, para adultos ativos adequadamente selecionados.

Reabilitação Mais Rápida e Cinemática Superior em Comparação com a Artroplastia Total do Joelho

A modelagem por elementos finitos mostra que a UKA impõe apenas 4-7% de blindagem de tensão em comparação com 30% para a ATJ, preservando o estoque ósseo tibial e a tensão do ligamento nativo.[2]Jennifer Stoddart, "Transferência de Carga no Osso Após Artroplastia," frontiersin.org Essa fidelidade mecânica sustenta taxas de retorno ao esporte de até 100% em seis meses, incluindo a participação em atividades de alto impacto anteriormente desaconselhadas após a substituição do joelho. A recuperação mais curta se alinha com os modelos de pagamento agrupado que buscam comprimir as janelas de cuidados pós-operatórios. Os protocolos de mobilização com movimento amplificam ainda mais os ganhos funcionais precoces, uma descoberta corroborada por ensaios randomizados que demonstram pontuações superiores já nas duas primeiras semanas de pós-operatório. Coletivamente, esses dados aceleram a aceitação dos cirurgiões e o endosso dos pagadores para a migração do procedimento para ambientes ambulatoriais.

Melhorias no Design de Implantes Aumentam a Sobrevivência

A manufatura aditiva agora produz superfícies de Ti6Al4V de alta porosidade que promovem a osseointegração rápida e eliminam os modos de falha relacionados ao cimento. As taxas de desgaste cimentless Oxford de dez anos de 0,06 mm por ano correspondem às contrapartes cimentadas, enquanto eliminam os detritos de terceiros corpos associados ao polimetilmetacrilato. Os rolamentos móveis dissipam as tensões de contato e imitam o rolamento-deslizamento natural, embora revisões recentes de registros ainda atribuam uma vantagem de sobrevivência de 1,2 ponto às construções fixas em cinco anos.[3]Kevin Fricka, "Resultados de UKA Fixo vs. Móvel," bjj.boneandjoint.org.uk A indústria cada vez mais agrupa guias específicos para o paciente com esses implantes, um emparelhamento que padroniza a inclinação tibial e a rotação femoral, reduzindo assim a variabilidade de resultados entre cirurgiões de baixo e alto volume.

Políticas de Reembolso Favoráveis aos ASCs Acelerando o Volume Ambulatorial

A remoção da artroplastia do joelho da lista de Internação Exclusiva pelo Medicare, seguida por atualizações do Grupo de Diagnóstico Relacionado que favorecem os joelhos parciais, permite que os ASCs retenham uma parcela maior do pagamento global pela UKA em comparação com a ATJ. As taxas de instalação alinhadas com internações mais curtas e menos comorbidades amplificam o apelo econômico dos ASCs tanto para os prestadores quanto para os pagadores. As soluções robóticas que não requerem tomografia computadorizada pré-operatória reduzem ainda mais as barreiras de capital e de fluxo de trabalho, permitindo a integração rápida em centros menores. A migração de instalações já é visível nas tendências de dados de pagamento, onde as receitas profissionais dos ASCs para procedimentos de joelho estão superando o crescimento dos departamentos ambulatoriais hospitalares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Taxas Históricas Mais Altas de Revisão e Falha em Relação à ATJ | -0.90% | Global, impactando particularmente a adoção por cirurgiões | Médio prazo (2-4 anos) |

| Critérios Rígidos de Seleção de Pacientes Limitam o Tamanho da Coorte Elegível | -0.50% | Global, com variações nos padrões de prática clínica | Longo prazo (≥ 4 anos) |

| Relutância dos Pagadores / Codificação DRG Variável Fora dos EUA Retarda a Adoção | -0.30% | Europa e APAC, impacto limitado na América do Norte | Médio prazo (2-4 anos) |

| Restrições de Fornecimento de Pó de Titânio por Manufatura Aditiva para UKA Sem Cimento | -0.20% | Global, afetando a adoção do segmento premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Taxas Históricas Mais Altas de Revisão e Falha em Relação à ATJ

Os registros escandinavos de longa data ainda mostram que a sobrevivência da UKA em 15 anos fica quase 20 pontos percentuais abaixo da ATJ, uma estatística legada que molda a cautela dos cirurgiões apesar dos implantes de nova geração. Os ortopedistas de uso ocasional impulsionam grande parte da curva de falha excessiva, enquanto os especialistas de alto volume alcançam resultados que se aproximam dos benchmarks de joelho total. Estudos de conversão recentes sugerem que, quando a revisão é necessária, o uso da mesma plataforma simplifica a instrumentação e limita a perda óssea, mitigando algumas desvantagens históricas. No entanto, o risco médico-legal e as considerações de reputação continuam a reduzir a adoção do procedimento fora dos centros de excelência.

Critérios Rígidos de Seleção de Pacientes Limitam o Tamanho da Coorte Elegível

As indicações clássicas — doença isolada do compartimento, LCA intacto e deformidade limitada — historicamente excluíam até 85% dos joelhos osteoartríticos. Embora novos dados validem resultados aceitáveis em certos cenários de deficiência do LCA ou do compartimento lateral, pesquisas mostram que 81% dos cirurgiões experientes ainda limitam os volumes anuais de UKA a menos de 50 casos, aderindo a limiares conservadores. Os currículos de treinamento e as ferramentas de alinhamento robótico visam ampliar o uso, mas as restrições anatômicas genuínas garantem que o volume de mercado nunca espelhará totalmente a incidência de joelho total.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Design de Rolamento: Sistemas Móveis Desafiam a Dominância Fixa

As plataformas de rolamento fixo comandaram 67,8% da receita em 2024, mas sua participação deve diminuir à medida que as opções móveis registram um CAGR de 4,9% até 2030, o ritmo mais rápido dentro do mercado de prótese de joelho unicompartimental. As construções fixas oferecem 97,2% de sobrevivência em cinco anos — 1,2 ponto acima das móveis — mas aceitam uma faixa de flexão mais estreita uma vez que a fibrose pós-operatória se desenvolve. Os rolamentos móveis contrapõem com cinemática aprimorada que se traduz em pontuações de satisfação relatadas pelos pacientes mais altas e maior aceitação cultural de atividades como ajoelhar, o que é crítico nos mercados da APAC. Ajustes recentes de design, incluindo a contenção da gaiola anteromedial, reduziram os riscos históricos de luxação e reposicionaram a plataforma móvel Oxford na fronteira da inovação sem cimento.

A adoção clínica reflete padrões de treinamento geracional: os cirurgiões que entram na prática na última década têm maior probabilidade de alternar entre construções móveis e fixas com base em análise de marcha individualizada, em vez de adotar uma única filosofia padrão. Essa flexibilidade se alinha com os pagadores que pressionam por compras baseadas em valor, onde os resultados, e não apenas o custo do implante, impulsionam o reembolso. A longo prazo, a integração de inserções de polietileno com sensores capazes de transmitir dados de carga em tempo real pode conceder aos sistemas móveis um ponto de diferenciação adicional, potencialmente acelerando sua penetração no mercado de prótese de joelho unicompartimental.

Por Tipo de Fixação: A Revolução Sem Cimento Ganha Impulso

Os implantes cimentados detinham 72,6% do volume de 2024, mas os designs sem cimento estão definidos para expandir a um CAGR de 4,7%, refletindo a crescente confiança no crescimento interno de titânio poroso e uma inclinação geracional em direção a técnicas de preservação óssea. Um ensaio randomizado de uma década mostra desgaste igual entre rolamentos cimentados e sem cimento, destacando que a disciplina cirúrgica, e não a escolha de fixação, dita a integridade do polietileno a longo prazo. Enquanto isso, processos avançados de atomização aliviaram os gargalos anteriores no fornecimento de pó de Ti6Al4V, reduzindo os custos de produção e melhorando as métricas de sustentabilidade.

A adoção sem cimento é particularmente vigorosa em sistemas de saúde que enfatizam fluxos de trabalho ambulatoriais porque a ausência de cimento encurta o tempo operatório e reduz a duração do torniquete, ambos preditores de alta precoce. As abordagens híbridas — tíbia cimentada com fêmur sem cimento — permanecem uma estratégia de ponte de nicho, mas carecem do algoritmo cirúrgico direto que os hospitais desejam para manter o rendimento. Ao longo do horizonte de previsão, os ganhos incrementais no design de treliça que imita o osso trabecular devem ancorar as unidades sem cimento como o nível premium do mercado de prótese de joelho unicompartimental.

Por Técnica Cirúrgica: A Robótica Acelera a Medicina de Precisão

Os instrumentos manuais ainda facilitaram 80,4% dos procedimentos de 2024, mas a assistência robótica está registrando um CAGR de 5,7% à medida que as evidências se acumulam de que a variância do eixo mecânico, da inclinação tibial e da restauração da linha articular cai pela metade sob orientação sem imagem. A DePuy Synthes obteve a autorização 510(k) para sua solução VELYS em 2024, permitindo UKA medial e lateral sem tomografias computadorizadas com uso intensivo de radiação. A modelagem econômica sugere o retorno do capital em cinco a sete anos para centros de alto volume porque a prevenção de revisões compensa os custos de aquisição e manutenção.

Os cirurgiões que transitam de fluxos de trabalho manuais para habilitados por robô citam a redução do estresse da curva de aprendizado, com operadores novatos de UKA alcançando paridade de equilíbrio de lacuna com especialistas após 20 casos robóticos versus 75 manuais. Com o tempo, a coleta granular de dados da tecnologia pode alimentar análises preditivas que sinalizam riscos de supercorreção antes que a ressecção óssea ocorra. Essa proposta de valor posiciona a robótica como uma capacidade fundamental para instituições que competem em um ambiente de escolha do paciente cada vez mais sensível a resultados quantificados digitalmente.

Por Usuário Final: Os ASCs Reformulam a Prestação de Serviços

Os hospitais retiveram uma participação de 60,4% em 2024, mas o CAGR mais rápido de 5,5% vem dos ASCs, que exploram os incentivos de pagamento agrupado e as regras mínimas de pernoite para se tornarem os locais padrão para candidatos saudáveis à UKA. Os ambientes ambulatoriais relatam taxas de infecção até 50% menores do que as enfermarias de internação, um resultado que se alinha com as métricas de qualidade dos pagadores. As redes de ASCs de alto volume estão negociando contratos diretos com empregadores que precificam a UKA com desconto em relação à ATJ, mas entregam pontuações de satisfação iguais ou melhores, expandindo as vidas endereçáveis para o mercado de prótese de joelho unicompartimental.

As clínicas especializadas em ortopedia situam-se entre os dois extremos, funcionando como centros de referência para revisões complexas enquanto encaminham joelhos parciais diretos para ASCs parceiros. As disparidades regionais permanecem significativas: os Estados Unidos lideram a penetração dos ASCs; a Europa Ocidental está cautelosamente se aproximando; os mercados emergentes da APAC ainda dependem de hospitais devido à inércia regulatória e às restrições de capital. Os fornecedores que agrupam implantes com pacotes de serviços adaptados aos ASCs — software de navegação, suporte à esterilização e análises de rendimento — estão em posição de consolidar acordos de fornecimento de longo prazo.

Análise Geográfica

A participação de receita de 40,3% da América do Norte em 2024 é ancorada por uma supervisão robusta de registros, migração agressiva para ASCs e adoção antecipada de plataformas robóticas, reforçando o status da região como um campo de testes de inovação para o mercado de prótese de joelho unicompartimental. As mudanças na política do Medicare que permitem joelhos ambulatoriais e os códigos DRG refinados que favorecem os procedimentos parciais aumentam o impulso comercial. A estrutura de pagador único do Canadá implanta a UKA principalmente para aliviar as listas de espera da ATJ, enquanto o setor privado do México impulsiona a adoção de dispositivos premium em centros metropolitanos.

A Europa segue como o segundo maior território, com seus registros articulares construindo um formidável acervo de evidências que orienta os comitês de reembolso em direção a sistemas bem documentados. Os clusters de fabricação estabelecidos na Suíça, Alemanha e Reino Unido facilitam ciclos de design iterativos, garantindo que os cirurgiões europeus tenham acesso antecipado a revestimentos porosos e instrumentação inovadora. Protocolos de aquisição mais rígidos, no entanto, retardam os lançamentos sem cimento em redes específicas de hospitais públicos, privilegiando os cavalos de batalha cimentados comprovados.

A Ásia-Pacífico registra o CAGR mais rápido de 5,2%, refletindo o envelhecimento demográfico, o aumento da obesidade e os esforços de modernização hospitalar que encurtam as internações médias de substituição do joelho de 15 para 5 dias somente na China. O Japão e a Coreia do Sul são pioneiros na UKA habilitada por robô, apoiados por sistemas de cobertura universal dispostos a financiar despesas de capital. As cidades de segundo nível populosas da China investem em centros de artroplastia à medida que as autoridades provinciais buscam a paridade de qualidade de saúde com as províncias costeiras. A Índia ilustra o conto cautelar dos mercados de dispositivos sub-regulamentados; as lacunas expostas pelas crises passadas de implantes de quadril estão levando os formuladores de políticas a uma vigilância pós-mercado mais rigorosa, um pré-requisito para que as tecnologias sem cimento e robóticas se expandam.

Cenário Competitivo

O mercado de prótese de joelho unicompartimental apresenta um campo moderadamente concentrado onde as multinacionais de primeiro nível coexistem com especialistas ágeis. A franquia Oxford da Zimmer Biomet sublinha como uma prótese parcial sem cimento pioneira no mercado, aliada a um vasto acervo de evidências, pode criar uma vantagem temporária. A Stryker contra-ataca com a plataforma Mako 4 de próxima geração que abrange procedimentos totais e parciais, visando bloquear as instituições em um único ecossistema robótico. A DePuy Synthes aposta no fluxo de trabalho sem imagem do VELYS para atrair centros conscientes dos custos que temem os gastos com tomografia computadorizada pré-operatória.

Especialistas como Medacta e ConforMIS criam nichos por meio de alinhamento cinemático e guias impressos em 3D específicos para o paciente, respectivamente, extraindo valor de coortes de cirurgiões que priorizam a restauração individualizada. Suas estruturas mais enxutas permitem uma iteração mais rápida, mas as expõem a choques na cadeia de suprimentos e regulatórios que os pares maiores podem absorver. Colaborações entre fabricantes de componentes e startups de análise estão emergindo; sensores embutidos que coletam dados de carga em tempo real podem se tornar requisitos básicos para licitações futuras.

Em todos os níveis, a completude do portfólio — abrangendo implantes, descartáveis, navegação, dados e serviço pós-venda — agora eclipsa o preço unitário como o principal critério de licitação. As empresas com distribuição global, redundância de fabricação e fluência regulatória mantêm uma vantagem, mas os entrantes disruptivos com propostas de facilidade de uso diferenciadas ainda podem ganhar participação em geografias ou segmentos clínicos focados, sustentando um cenário estratégico dinâmico dentro do mercado de prótese de joelho unicompartimental.

Líderes do Setor de Prótese de Joelho Unicompartimental

Zimmer Biomet

Johnson & Johnson

Stryker

Smith + Nephew

Medacta

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Johnson & Johnson MedTech apresentou sua solução robótica VELYS para joelhos parciais medial e lateral no AAOS 2025, enfatizando a integração de navegação sem imagem com os implantes ATTUNE e SIGMA HP.

- Março de 2025: A Stryker apresentou o sistema Mako 4 SmartRobotics, citando 1,5 milhão de procedimentos robóticos cumulativos de joelho como prova de tração clínica.

- Novembro de 2024: A Zimmer Biomet obteve a aprovação da FDA para a Prótese Parcial do Joelho Oxford Sem Cimento, o primeiro e único implante parcial sem cimento autorizado nos Estados Unidos.

- Junho de 2024: A DePuy Synthes obteve a autorização 510(k) para o VELYS em aplicações unicompartimentais, estendendo seu escopo robótico além dos joelhos totais.

Escopo do Relatório Global do Mercado de Prótese de Joelho Unicompartimental

| Rolamento Fixo |

| Rolamento Móvel |

| Cimentado |

| Sem Cimento |

| Híbrido |

| Convencional (Manual) |

| Assistido por Robô |

| Navegado por Computador (Não Robótico) |

| Hospitais |

| Clínicas Especializadas em Ortopedia |

| Centros Cirúrgicos Ambulatoriais (ASCs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Design de Rolamento | Rolamento Fixo | |

| Rolamento Móvel | ||

| Por Tipo de Fixação | Cimentado | |

| Sem Cimento | ||

| Híbrido | ||

| Por Técnica Cirúrgica | Convencional (Manual) | |

| Assistido por Robô | ||

| Navegado por Computador (Não Robótico) | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas em Ortopedia | ||

| Centros Cirúrgicos Ambulatoriais (ASCs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de prótese de joelho unicompartimental em 2025?

O tamanho do mercado de prótese de joelho unicompartimental atingiu USD 0,97 bilhão em 2025 e está previsto para subir para USD 1,19 bilhão até 2030.

Qual é a taxa de crescimento esperada para joelhos parciais unicompartimentais até 2030?

A taxa de crescimento anual composta do mercado está projetada em 4,3% até o final da década, impulsionada pela fixação sem cimento e pelos fluxos de trabalho robóticos.

Qual região está se expandindo mais rapidamente para procedimentos de joelho parcial?

A Ásia-Pacífico lidera com um CAGR de 5,2% à medida que o envelhecimento demográfico, as internações hospitalares mais curtas e as melhorias de infraestrutura aceleram a adoção.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento da UKA?

O reembolso favorável e os protocolos de alta mais rápida conferem aos ASCs um CAGR de 5,5%, tornando-os o segmento de usuário final de crescimento mais rápido.

Como os implantes sem cimento se comparam às opções cimentadas ao longo de 10 anos?

Os dados randomizados mostram desgaste idêntico do polietileno de 0,06 mm por ano, evitando complicações relacionadas ao cimento e encurtando o tempo operatório.

Os sistemas robóticos são custo-efetivos para joelhos parciais?

As análises de dez anos indicam que as taxas de revisão mais baixas compensam os desembolsos de capital iniciais, tornando a robótica economicamente favorável em centros de alto volume.

Página atualizada pela última vez em: