Tamanho e Participação do Mercado de Substituição do Joelho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.38% CAGR |

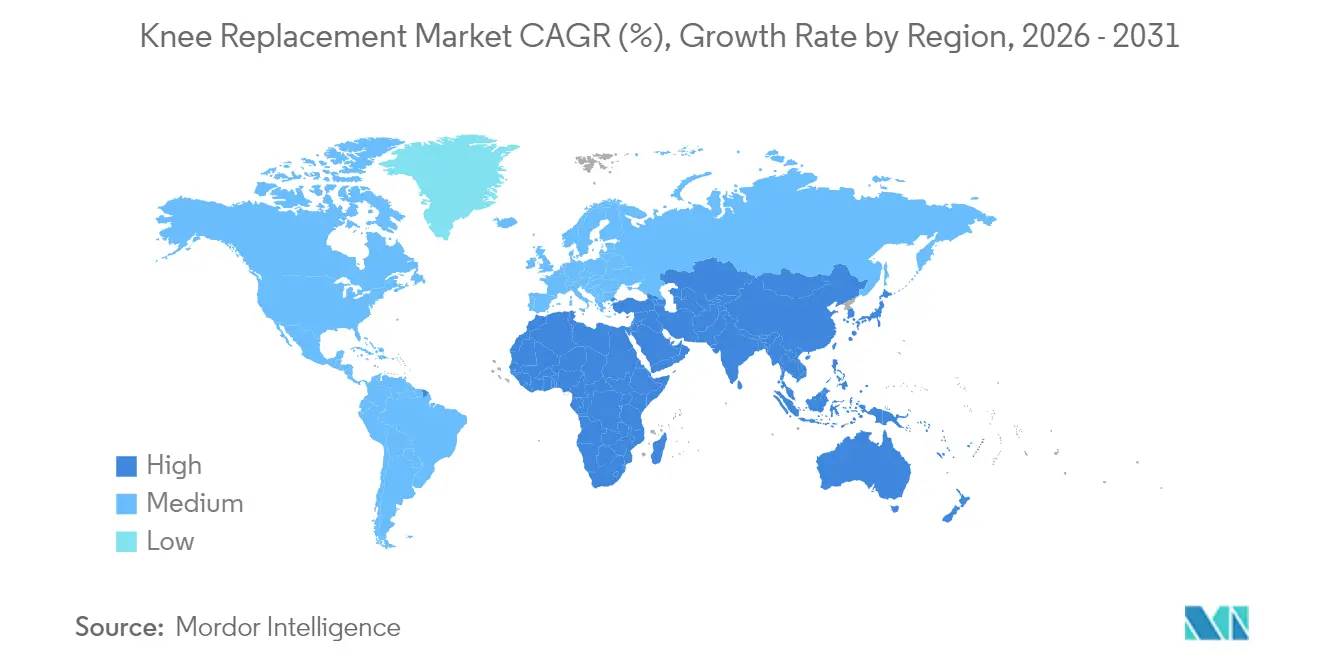

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

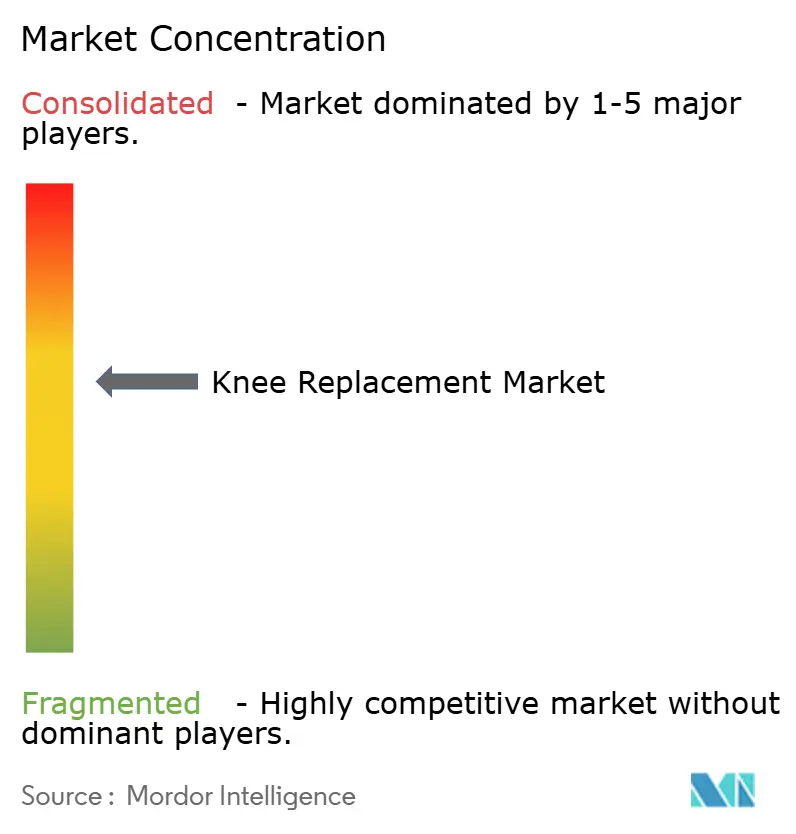

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substituição do Joelho por Mordor Intelligence

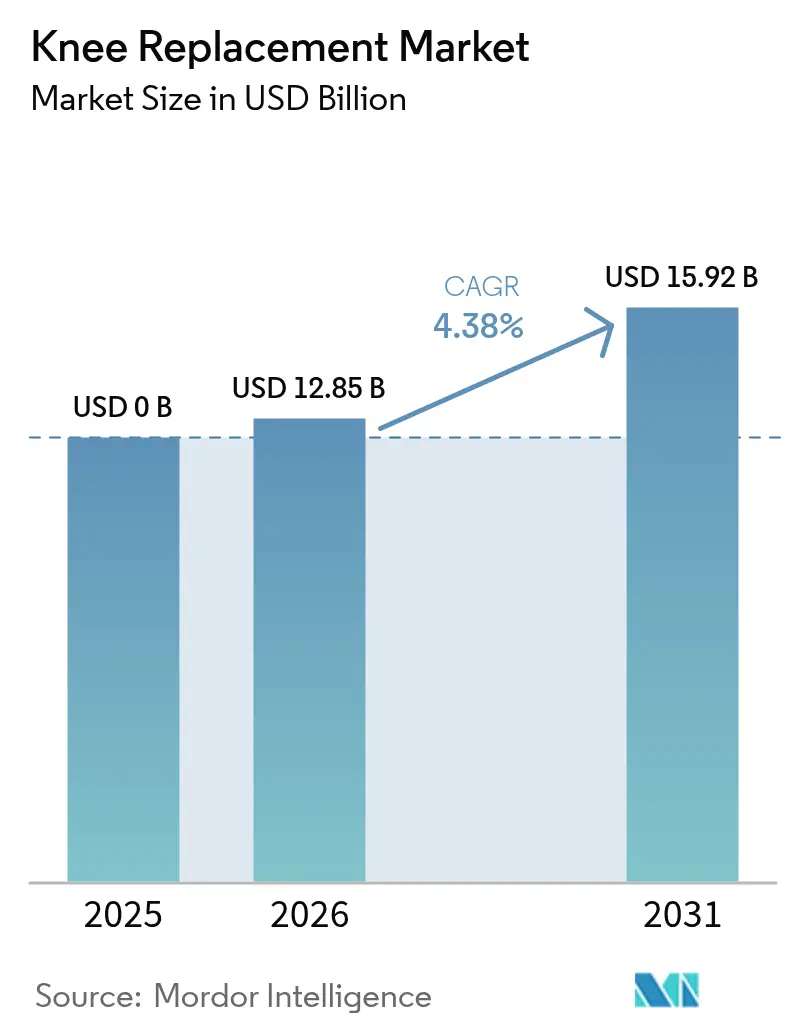

O tamanho do Mercado de Substituição do Joelho foi avaliado em USD 12,31 bilhões em 2025 e estima-se que cresça de USD 12,85 bilhões em 2026 para atingir USD 15,92 bilhões até 2031, a uma CAGR de 4,38% durante o período de previsão (2026-2031).

O crescimento repousa sobre uma confluência de fatores: a rápida expansão da população com 65 anos ou mais, a crescente prevalência da obesidade e as melhorias contínuas no design de implantes e nas técnicas cirúrgicas. A adoção de tecnologia está deslocando o campo em direção à precisão orientada por dados, com plataformas robóticas ganhando espaço tanto em hospitais de alto volume quanto em centros cirúrgicos ambulatoriais. Reformas paralelas de reembolso agora recompensam protocolos de alta no mesmo dia, intensificando a concorrência entre ambientes hospitalares e ambulatoriais. Os fabricantes estão respondendo por meio de extensões de linha de produtos, aquisições de plataformas e maior foco em compromissos de sustentabilidade — movimentos que influenciam as preferências dos cirurgiões e as decisões de compra em todas as principais geografias.

Principais Conclusões do Relatório

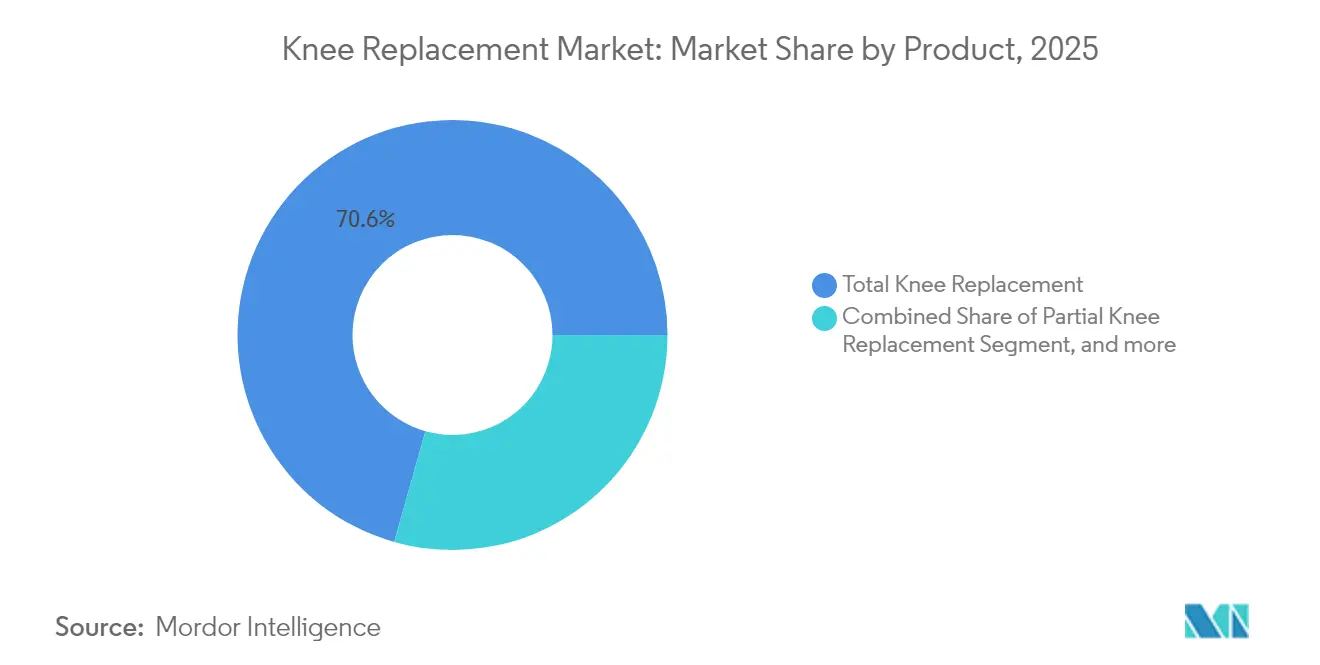

- Por produto, os sistemas totais de joelho capturaram 70,63% da participação do mercado de substituição do joelho em 2025 e registram uma CAGR de 5,54% até 2031.

- Por tecnologia cirúrgica, as técnicas manuais detinham 52,12% da participação de receita em 2025, enquanto os procedimentos assistidos por robô estão se expandindo a uma CAGR de 11,05% até 2031.

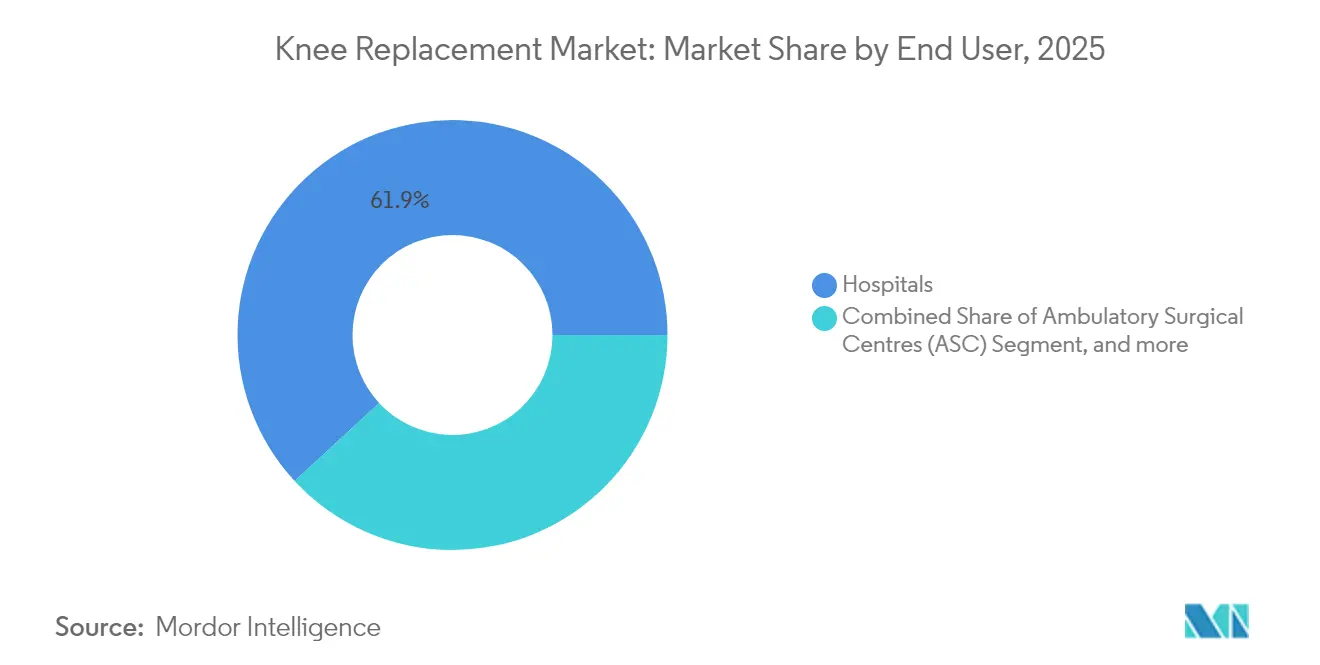

- Por usuário final, os hospitais controlavam 61,88% do tamanho do mercado de substituição do joelho em 2025, enquanto os centros cirúrgicos ambulatoriais devem crescer a uma CAGR de 8,73% até 2031.

- Por geografia, a América do Norte comandou 40,62% da receita de 2025, enquanto a Ásia-Pacífico deve registrar uma CAGR de 14,62% durante o mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado de Substituição do Joelho*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da População Idosa e Obesa | +1.8% | Global; mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Substituição Total do Joelho Assistida por Robô | +1.2% | América do Norte e Europa como núcleo; Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Expansão dos Programas de Reembolso Ambulatorial (ASC) | +0.9% | América do Norte dominante; mercados europeus seletivos | Curto prazo (≤ 2 anos) |

| Expansão da Capacidade de Artroplastia em Mercados Emergentes | +0.7% | Ásia-Pacífico como núcleo; transbordamento para a América Latina | Longo prazo (≥ 4 anos) |

| Tecnologias de Implantes Personalizados Impressos em 3D | +0.4% | Global; adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanços na Longevidade do Polietileno de Grau Militar | +0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Idosa e Obesa

O aumento da expectativa de vida está se cruzando com estilos de vida sedentários para impulsionar a incidência de osteoartrite e acelerar a demanda por artroplastia do joelho, reforçando a expansão de longo prazo no mercado de substituição do joelho. A utilização permanece mais elevada na faixa etária de 65 a 74 anos, mas o grupo de 75 a 84 anos registra o crescimento mais rápido, enquanto mulheres em mercados de alta renda realizam procedimentos totais de joelho a taxas nove vezes superiores às dos homens.[1]Grupo de Pesquisa em Ortopedia Clínica, "Tendências de Idade e Gênero na Artroplastia Total do Joelho," pubmed.ncbi.nlm.nih.gov A crescente durabilidade dos implantes agora suporta intervenções em pacientes na faixa dos 50 anos, ampliando o universo endereçável e deslocando os encargos de cirurgia de revisão para o futuro.

Adoção Rápida de Substituição Total do Joelho Assistida por Robô

Estudos clínicos agora associam a assistência robótica a um equilíbrio ligamentar mais preciso, menos desvios de alinhamento e pontuações mais elevadas nos resultados relatados pelos pacientes em estágio inicial, fortalecendo o papel da tecnologia no mercado de substituição do joelho. A plataforma Mako da Stryker superou 1,5 milhão de procedimentos acumulados, com 95% dos cirurgiões pesquisados citando maior confiança intraoperatória.[2]Stryker Corporation, "Resultados da Pesquisa com Cirurgiões do Mako SmartRobotics," stryker.com O sistema VELYS da Johnson & Johnson obteve aprovação da FDA em 2024 para joelhos unicompartimentais sem planejamento baseado em tomografia computadorizada, desafiando a dominância dos incumbentes e estimulando uma corrida tecnológica centrada na integração de fluxo de trabalho e custo-efetividade.

Expansão dos Programas de Reembolso Ambulatorial (ASC)

Os Centros de Serviços Medicare e Medicaid ampliaram a cobertura para artroplastia total do joelho em ambientes ambulatoriais, desencadeando um aumento nos investimentos em ASC. Os protocolos de alta no mesmo dia, apoiados por anestesia regional e regimes multimodais de controle da dor, proporcionam taxas de infecção e readmissão comparáveis ao atendimento hospitalar, ao mesmo tempo em que melhoram o fluxo das instalações.[3]Smith+Nephew, "Dados de Eficiência de ASC em Cirurgia Robótica do Joelho," smith-nephew.com Essa tendência é particularmente pronunciada nos Estados Unidos, onde a penetração dos ASC está se acelerando, mas os mercados europeus estão começando a adotar modelos semelhantes à medida que os sistemas de saúde buscam otimizar a utilização de recursos e reduzir os tempos de espera dos pacientes, reforçando ainda mais o impulso de crescimento no mercado de substituição do joelho.

Expansão da Capacidade de Artroplastia em Mercados Emergentes

Redes hospitalares urbanas na China, Índia, Brasil e Indonésia estão ampliando centros de articulações com reabilitação no local, telemonitoramento e modelos de pagamento agrupado, apoiando o crescimento de procedimentos no mercado de substituição do joelho. A capacidade nas cidades chinesas de segundo nível mais do que dobrou desde 2024, embora a penetração rural ainda esteja significativamente atrasada, ressaltando oportunidades para unidades cirúrgicas móveis. No entanto, a expansão não é uniforme, com os centros urbanos liderando a adoção enquanto as áreas rurais ficam significativamente para trás, criando oportunidades para a telemedicina e unidades cirúrgicas móveis para suprir as lacunas de acesso.

Análise do Impacto das Restrições do Mercado de Substituição do Joelho*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Teto de Preços na China e na Índia | -1.1% | Ásia-Pacífico; transbordamento global de preços | Curto prazo (≤ 2 anos) |

| Ônus Econômico das Cirurgias de Revisão | -0.8% | Global; mais elevado em populações envelhecidas | Médio prazo (2-4 anos) |

| Escrutínio Ambiental da Pegada de Carbono dos Metais dos Implantes | -0.4% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Riscos Legais Relacionados à Propriedade Intelectual para Implantes Personalizados | -0.3% | Global; polos de inovação mais expostos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Teto de Preços na China e na Índia

O sistema de aquisição baseado em volume da China reduziu os preços médios dos implantes de joelho em 50%, com os dispositivos respondendo por 93,21% da economia total em internações. A Autoridade Nacional de Preços Farmacêuticos da Índia impôs tetos considerados desalinhados com os custos de P&D, provocando disputas comerciais em curso. Os fabricantes agora segmentam os portfólios em categorias premium e de valor para proteger os orçamentos de inovação contra reduções mandatadas no mercado global de substituição do joelho.

Ônus Econômico das Cirurgias de Revisão

Os procedimentos de revisão, frequentemente 2 a 3 vezes mais caros do que os primários, sobrecarregam as margens dos prestadores e os pagadores públicos, especialmente à medida que receptores mais jovens e mais ativos aumentam a probabilidade de revisão ao longo da vida. A incompatibilidade entre a expectativa do paciente e a vida útil do implante gera picos de litígios e prêmios de responsabilidade civil mais elevados. Essa dinâmica é particularmente problemática à medida que a população de pacientes se torna mais jovem devido às expectativas de maior longevidade dos implantes, criando uma incompatibilidade entre as expectativas dos pacientes e a realidade clínica que se manifesta em maior risco de litígios e custos de seguro para os prestadores de saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Substituição do Joelho

Por Produto:

A Dominância do Joelho Total Impulsiona a InovaçãoOs procedimentos de substituição total do joelho comandam 70,63% da participação de mercado em 2025, ao mesmo tempo em que lideram o crescimento a uma CAGR de 5,54% até 2031, criando uma dinâmica de mercado rara em que o segmento dominante também impulsiona a expansão. Esse fenômeno reflete a versatilidade do procedimento no tratamento de diversas patologias e a inovação contínua no design de implantes e nas técnicas cirúrgicas. Os procedimentos de substituição parcial do joelho estão ganhando espaço à medida que a assistência robótica melhora a precisão e os resultados, com o sistema VELYS da Johnson & Johnson recebendo aprovação da FDA para procedimentos unicompartimentais em 2024, abordando a subutilização histórica das técnicas de preservação óssea.

A substituição patelofemoral representa um nicho em crescimento dentro do mercado de substituição do joelho, particularmente para pacientes mais jovens com dor anterior isolada no joelho, enquanto os procedimentos de revisão e substituição complexa do joelho estão experimentando maior demanda à medida que a base instalada de implantes primários envelhece. O segmento de revisão enfrenta desafios únicos, incluindo o gerenciamento de perda óssea e problemas de compatibilidade de componentes, impulsionando a inovação em sistemas de implantes modulares e soluções personalizadas impressas em 3D. O Joelho Parcial Cimentless Oxford da Zimmer Biomet, aprovado pela FDA em 2024 como o único implante parcial de joelho sem cimento nos Estados Unidos, demonstra 94,1% de sobrevivência do implante em 10 anos, superando significativamente as métricas médias de desempenho de joelhos parciais.

Por Tecnologia Cirúrgica:

A Revolução Robótica se AceleraAs técnicas cirúrgicas manuais mantêm 52,12% de dominância de mercado em 2025, mas os procedimentos assistidos por robô estão experimentando crescimento explosivo a uma CAGR de 11,05%, remodelando fundamentalmente o treinamento cirúrgico e as expectativas dos pacientes. A plataforma Mako da Stryker realizou mais de 1,5 milhão de procedimentos globalmente, com a empresa reportando 8,4% de crescimento orgânico nos procedimentos de joelho nos EUA impulsionado pela adoção robótica. A proposta de valor da tecnologia vai além da precisão para incluir avaliação de tecidos moles em tempo real, melhor posicionamento do implante e redução das taxas de revisão, justificando o significativo investimento de capital necessário para a adoção em todo o mercado de substituição do joelho.

A instrumentação específica para o paciente (ISP) ocupa um meio-termo entre as abordagens manuais e robóticas, oferecendo benefícios de personalização sem exigir grandes investimentos de capital, embora as evidências clínicas permaneçam mistas quanto a resultados superiores em comparação com as técnicas convencionais. A cirurgia navegada por computador representa uma geração anterior de tecnologia de precisão que continua a evoluir, particularmente em mercados onde os sistemas robóticos não são economicamente viáveis. A dinâmica competitiva está se intensificando à medida que o sistema VELYS da Johnson & Johnson desafia a dominância robótica da Stryker, enquanto a plataforma CORI da Smith+Nephew se concentra em capacidades de planejamento e visualização baseadas em inteligência artificial.

Por Usuário Final:

O Crescimento dos ASC Desafia a Hegemonia HospitalarOs hospitais mantêm 61,88% de participação de mercado em 2025, aproveitando sua infraestrutura abrangente e capacidade de lidar com casos complexos, mas os centros cirúrgicos ambulatoriais estão se expandindo rapidamente a uma CAGR de 8,73% à medida que as políticas de reembolso e as técnicas cirúrgicas viabilizam procedimentos ambulatoriais. O modelo de ASC oferece métricas de eficiência superiores, com custos operacionais reduzidos, fluxos de trabalho especializados e melhores pontuações de satisfação dos pacientes, particularmente quando combinado com assistência robótica que permite protocolos de alta no mesmo dia. Essa mudança representa uma reestruturação fundamental da economia da prestação de serviços de saúde, e não meramente uma medida de redução de custos.

As clínicas especializadas em ortopedia ocupam um nicho crescente, particularmente em mercados com sistemas de saúde fragmentados, oferecendo expertise focada e vias simplificadas para os pacientes. Essas instalações frequentemente servem como adotantes iniciais de novas tecnologias devido ao seu foco especializado e à capacidade de tomar decisões de implementação rápidas. A dinâmica competitiva entre os segmentos de usuários finais está impulsionando a inovação nos critérios de seleção de pacientes, protocolos de anestesia e vias de cuidados pós-operatórios, com modelos de ASC bem-sucedidos demonstrando que pacientes cuidadosamente selecionados podem alcançar resultados equivalentes ou superiores em comparação com procedimentos hospitalares tradicionais, ao mesmo tempo em que reduzem os custos gerais do sistema em todo o mercado de substituição do joelho.

Análise Geográfica

Mercado de Substituição do Joelho na América do Norte

A América do Norte liderou o mercado de substituição do joelho com 40,62% da receita em 2025, impulsionada por mais de 790.000 procedimentos anuais nos Estados Unidos, forte adoção de tecnologia e robusta cobertura por pagadores privados. O sistema de financiamento público do Canadá introduz restrições de tempo de espera, incentivando viagens médicas para instalações nos EUA e no México. O México capitaliza esse fluxo, expandindo institutos ortopédicos privados que comercializam cirurgiões treinados nos EUA e pacotes integrados de robótica. A pressão dos pagadores para reduzir o tempo de internação hospitalar está aguçando o foco nas compras baseadas em valor, enquanto os impostos sobre dispositivos médicos permanecem sob revisão legislativa.

Mercado de Substituição do Joelho na Europa

A Europa apresenta um perfil maduro, porém heterogêneo. A Alemanha mantém o maior volume de procedimentos, mas os cortes de reembolso na França reduziram os preços dos implantes em 25%, comprimindo as margens dos prestadores e desacelerando a adoção de produtos premium. O backlog eletivo do NHS do Reino Unido estimula a contratação com hospitais privados para atingir metas de atividade. As nações do sul da Europa, auxiliadas pelo financiamento do Banco Europeu de Investimento, modernizam as salas cirúrgicas, mas mantêm formulários de implantes enxutos para controlar custos. Os mercados da Europa Oriental partem de bases mais baixas; os fundos de coesão da UE e as parcerias de transferência de competências aceleram as melhorias nas enfermarias ortopédicas. Critérios ambientais de aquisição, como a divulgação da pegada de carbono, pioneiros na Escandinávia, estão ganhando tração transfronteiriça e podem remodelar os padrões de qualificação de fornecedores.

Mercado de Substituição do Joelho na Ásia-Pacífico

A Ásia-Pacífico contribui com o maior crescimento, a um CAGR de 14,62%, e está prestes a transformar o mercado global de substituição do joelho até 2031. As aquisições baseadas em volume na China reduziram os preços dos dispositivos à metade, mas não diminuíram a adesão aos procedimentos; os hospitais, em vez disso, buscam maior volume de atendimento para compensar as margens mais baixas. O Japão registra 82.304 joelhos primários anuais, com rolamentos cerâmica sobre cerâmica refletindo a aversão cultural aos íons metálicos. A taxa de procedimentos da Coreia do Sul cresceu 407% na última década, apoiada pelo seguro nacional e pelo marketing agressivo de métodos minimamente invasivos. A Índia equilibra a demanda crescente com tetos de preços, estimulando a fabricação doméstica de implantes, ainda que com orçamentos de inovação limitados. A incidência de lesões na Austrália de 83,9 por 100.000 homens ilustra o aumento do trauma no joelho relacionado ao esporte, alimentando a demanda no pipeline mesmo com o aperto do controle de custos governamental.

Cenário Competitivo

O mercado de substituição do joelho é moderadamente concentrado, com Zimmer Biomet, Stryker e Johnson & Johnson DePuy Synthes ocupando o nível superior por meio de portfólios amplos e relacionamentos consolidados com cirurgiões. A Zimmer Biomet registrou USD 3,17 bilhões em vendas de joelhos em 2024 e obteve aprovação da FDA para o Joelho Parcial Cimentless Oxford, o único implante parcial sem cimento disponível nos Estados Unidos. A Stryker, alavancando sua plataforma Mako, reportou 8,4% de crescimento orgânico nos procedimentos de joelho nos EUA à medida que os hospitais ampliaram suas frotas robóticas. A Johnson & Johnson contra-ataca com seu portfólio VELYS e um ecossistema centrado no cirurgião que abrange planejamento digital, implantes e monitoramento pós-operatório.

As transações estratégicas moldam as fronteiras competitivas. A aquisição pendente da Paragon 28 pela Zimmer Biomet adiciona adjacência em pé e tornozelo e diversifica o crescimento, enquanto sua colaboração com a THINK Surgical amplia a abrangência do portfólio robótico. A Smith+Nephew foca nos aprimoramentos do sistema CORI, integrando planejamento por inteligência artificial e imagem multimodal para se diferenciar. Os desafiantes de segundo nível, incluindo Exactech e Medacta, capitalizam no posicionamento de nicho e nas redes de consultores cirurgiões para avançar com implantes personalizados.

Os vetores legais e de sustentabilidade influenciam cada vez mais a rivalidade. As disputas de patentes sobre gabaritos de corte específicos para o paciente e algoritmos cinemáticos robóticos se intensificam, com entidades não praticantes explorando os intrincados emaranhados de patentes ortopédicas. Simultaneamente, as licitações europeias exigem análises de carbono ao longo do ciclo de vida, pressionando os fornecedores a adotar usinagem energeticamente eficiente e programas ampliados de recolhimento de explantes. À medida que as pressões de custo aumentam, as alianças com fornecedores de matérias-primas que garantem titânio e cromo-cobalto de baixo carbono tornam-se diferenciais competitivos. A participação combinada das cinco principais empresas é estimada em cerca de 65%, ressaltando a concentração moderada e deixando espaço para novos entrantes disruptivos focados em anatomias de nicho ou serviços exclusivamente digitais de planejamento.

Líderes do Setor de Substituição do Joelho

Corin Group

Zimmer Biomet

SurgTech Inc.

Smith & Nephew plc

Stryker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Substituição do Joelho

- Zimmer Biomet

- Stryker

- Johnson & Johnson

- Smiths Group

- B. Braun (Aesculap)

- Exactech

- Medacta Group

- MicroPort Orthopedics

- Medtronic

- Corin Group

- Conformis Inc.

- THINK Surgical

- Waldemar Link GmbH

- DJO Global

- United Orthopedic Corp.

- LimaCorporate

- Amplitude SAS

- Auxein Medical

- Arthrex

- SurgTech

Desenvolvimento Recente da Indústria no Mercado de Substituição do Joelho

- Março de 2025: A Stryker apresentou seu sistema Mako SmartRobotics de próxima geração na Reunião Anual da AAOS 2025, com capacidades aprimoradas para procedimentos totais de joelho, parciais de joelho e de quadril, com mais de 1,5 milhão de procedimentos Mako realizados globalmente. O sistema Mako 4 integra tecnologias avançadas de planejamento e orientação, ao mesmo tempo em que adiciona capacidades de revisão robótica de quadril, ampliando a vantagem competitiva da Stryker em cirurgia assistida por robô.

- Março de 2025: A Johnson & Johnson MedTech apresentou seu portfólio de ortopedia digital na AAOS 2025, destacando o marco do Sistema de Solução Assistida por Robô VELYS de mais de 100.000 procedimentos de substituição total do joelho e a aprovação da FDA para artroplastia unicompartimental do joelho. A empresa também apresentou o Sistema Automatizado Cirúrgico KINCISE 2, projetado para reduzir as demandas físicas sobre os cirurgiões durante os procedimentos.

- Dezembro de 2024: A Smith+Nephew apresentou os Serviços de Planejamento e Modelagem Pré-Operatória CORIOGRAPH para artroplastia total do quadril, recentemente aprovados pela FDA. O software permite que os cirurgiões criem planos cirúrgicos personalizados usando radiografias ou tomografias computadorizadas, aprimorando as capacidades do Sistema Cirúrgico CORI tanto para procedimentos de quadril quanto de joelho.

- Novembro de 2024: A Zimmer Biomet recebeu aprovação da FDA para o Joelho Parcial Cimentless Oxford, tornando-se o único implante de substituição parcial do joelho sem cimento aprovado nos Estados Unidos. O sistema demonstra uma taxa de sobrevivência do implante de 94,1% em 10 anos e está previsto para lançamento nacional no primeiro trimestre de 2025.

Mercado de Substituição do Joelho Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado global de substituição do joelho como todos os procedimentos de artroplastia primária, de revisão, parcial e total, nos quais as superfícies articulares desgastadas são excisadas e substituídas por implantes permanentes metálicos, cerâmicos ou poliméricos, juntamente com os instrumentos de utilização única incluídos no mesmo kit.

Exclusão do âmbito: Injeções orobiológicas não cirúrgicas, dispositivos de ortótese autónomos e substituições de qualquer articulação que não o joelho estão fora deste âmbito.

Visão Geral da Segmentação

- Por Produto

- Substituição Total do Joelho

- Substituição Parcial do Joelho

- Substituição Patelofemoral

- Substituição de Revisão / Complexa do Joelho

- Por Tecnologia Cirúrgica

- Manual

- Assistida por Robô

- Instrumentação Específica para o Paciente (ISP)

- Navegada por Computador

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais (ASC)

- Clínicas Especializadas em Ortopedia

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com cirurgiões ortopédicos, compradores hospitalares de elevado volume, gestores de ASC e consultores de reembolso na América do Norte, Europa, China, Índia e Brasil. As suas orientações refinaram as mudanças de mix no mundo real (sem cimento, robótica, regime de ambulatório) e os descontos típicos, garantindo que os pressupostos refletem a prática no terreno.

Investigação Documental

Extraímos volumes de base a partir de registos abertos, como o National Joint Registry (Reino Unido), o American Joint Replacement Registry e o Eurostat; dados de prevalência e demográficos da OMS, das Perspetivas da População das Nações Unidas e das Estatísticas de Saúde da OCDE; e fluxos comerciais do UN Comtrade. Relatórios anuais, 10-Ks, bases de dados de ensaios clínicos e documentos técnicos de sociedades especializadas ajudaram a estabelecer referências para os preços médios de venda, taxas de revisão e adoção de robótica. Recursos pagos, incluindo o D&B Hoovers para divisões de receitas e o Questel para tendências de patentes, completaram o contexto competitivo e tecnológico. Estas fontes são ilustrativas e não exaustivas.

Dimensionamento de Mercado e Previsão

Um modelo top-down de incidência para tratamento converte a prevalência de osteoartrite estratificada por idade em conjuntos de procedimentos, que são posteriormente multiplicados pelos ASPs ponderados dos implantes. Os totais de receitas dos fornecedores e as verificações de canal fornecem testes de razoabilidade bottom-up antes de os totais serem reconciliados. Os principais inputs incluem o crescimento da população geriátrica, a prevalência da obesidade, o rácio revisão/primária, a penetração da robótica e as tabelas de honorários dos pagadores. As projeções a cinco anos utilizam regressão multivariada com análise de cenários em torno da erosão do ASP e da adoção tecnológica.

Ciclo de Validação de Dados e Atualização

Os outputs passam por filtros de anomalias face aos volumes dos registos e às tendências de expedição, seguidos de revisão por pares com múltiplos analistas. Os modelos são atualizados a cada doze meses, com atualizações intercalares desencadeadas por alterações no reembolso, grandes recalls ou choques macroeconómicos, para que os clientes acedam sempre à visão mais recente e validada.

Por que Razão a Base de Referência da Mordor para Substituição do Joelho Garante Fiabilidade

Os valores publicados divergem porque as empresas escolhem diferentes conjuntos de procedimentos, referências de ASP, anos de câmbio e cadências de atualização.

Ao alinhar o âmbito desde o início, combinando a modelação de incidência com totais seletivos e revisitando os pressupostos anualmente, a Mordor fornece um ponto médio fiável que filtra estas distorções.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 12,31 mil milhões | Mordor Intelligence | - |

| USD 12,12 mil milhões | Global Consultancy A | Exclui volumes de ASC em ambulatório; aplica uma CAGR mais acentuada de 6,1 % |

| USD 9,37 mil milhões | Industry Platform B | Contabiliza apenas o hardware dos implantes, omite instrumentos de utilização única e movimentos de preços de 2024 |

Estes contrastes demonstram que a nossa construção baseada em incidência, verificada com intervenientes em bloco operatório e atualizada anualmente, oferece aos decisores uma base transparente que podem rastrear e reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de substituição do joelho em 2026?

O tamanho do mercado de substituição do joelho atingiu USD 12,85 bilhões em 2026 e deve subir para USD 15,92 bilhões até 2031 a uma CAGR de 4,38%.

Qual segmento de produto lidera a receita?

Os sistemas totais de joelho detinham 70,63% da participação do mercado de substituição do joelho em 2025 e permanecem o principal gerador de receita até 2031.

A cirurgia robótica está superando os procedimentos manuais de substituição do joelho?

As técnicas manuais ainda dominam, mas os casos assistidos por robô estão se expandindo a uma CAGR de 11,05% e estão no caminho de igualar os volumes manuais no início da próxima década.

Por que os centros cirúrgicos ambulatoriais estão ganhando popularidade para substituições do joelho?

O reembolso favorável, o risco reduzido de infecção e os protocolos de alta no mesmo dia impulsionam o crescimento dos ASC, que deve superar os ambientes hospitalares a uma CAGR de 8,73%.

Qual região oferece a oportunidade de crescimento mais rápido?

A Ásia-Pacífico lidera com uma CAGR de 14,62% devido às melhorias na infraestrutura de saúde, ao aumento da renda disponível e às reformas de aquisição favoráveis.

Qual é a perspectiva para as cirurgias de revisão do joelho?

Os volumes de revisão aumentarão à medida que pacientes mais jovens realizem procedimentos primários mais cedo, mas os altos custos e os perfis clínicos complexos continuam a desafiar os sistemas de saúde e os fabricantes.

Página atualizada pela última vez em: