Tamanho e Participação do Mercado de Próteses Ortopédicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Próteses Ortopédicas por Mordor Intelligence

O tamanho do mercado de próteses ortopédicas em 2026 é estimado em USD 4,28 bilhões, crescendo a partir do valor de 2025 de USD 4,03 bilhões, com projeções para 2031 mostrando USD 5,77 bilhões, crescendo a um CAGR de 6,17% no período 2026-2031.

O crescimento contínuo é sustentado pelo aumento das amputações relacionadas ao diabetes, por membros com interface neural inovadora e pela ampliação do acesso a capacidades de impressão 3D de menor custo que encurtam os ciclos de produção e melhoram a personalização. O envelhecimento demográfico, aliado à prevalência de osteoartrite, amplia a base de usuários potenciais, enquanto os programas de reabilitação de veteranos de defesa na Ásia-Pacífico aceleram a difusão tecnológica nas economias emergentes. A diferenciação competitiva agora gira em torno do feedback sensorial em tempo real, alternativas em fibra de carbono e prontidão em cibersegurança para dispositivos conectados, criando um cenário dinâmico no qual empresas estabelecidas e startups buscam integração vertical e especialização em nichos. Ambientes de reembolso restritivos e escassez de titânio moderam as margens de curto prazo, mas também motivam os fabricantes a otimizar as cadeias de suprimentos e a localizar centros de manufatura aditiva.

Principais Conclusões do Relatório

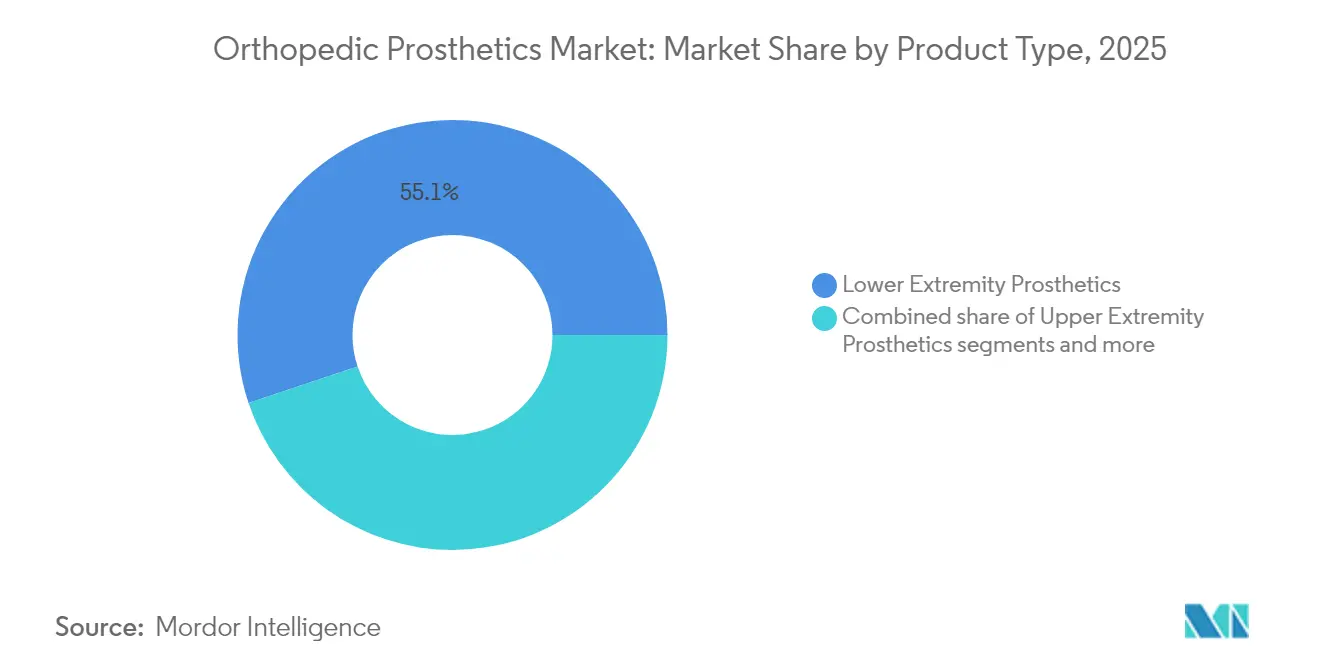

- Por categoria de produto, as próteses de membros inferiores detinham 55,12% da participação do mercado de próteses ortopédicas em 2025; os revestimentos devem registrar o CAGR mais rápido de 9,52% até 2031.

- Por tecnologia, os sistemas convencionais lideraram com 45,10% de participação na receita em 2025, enquanto os dispositivos robóticos e controlados por microprocessador devem se expandir a um CAGR de 9,91% até 2031.

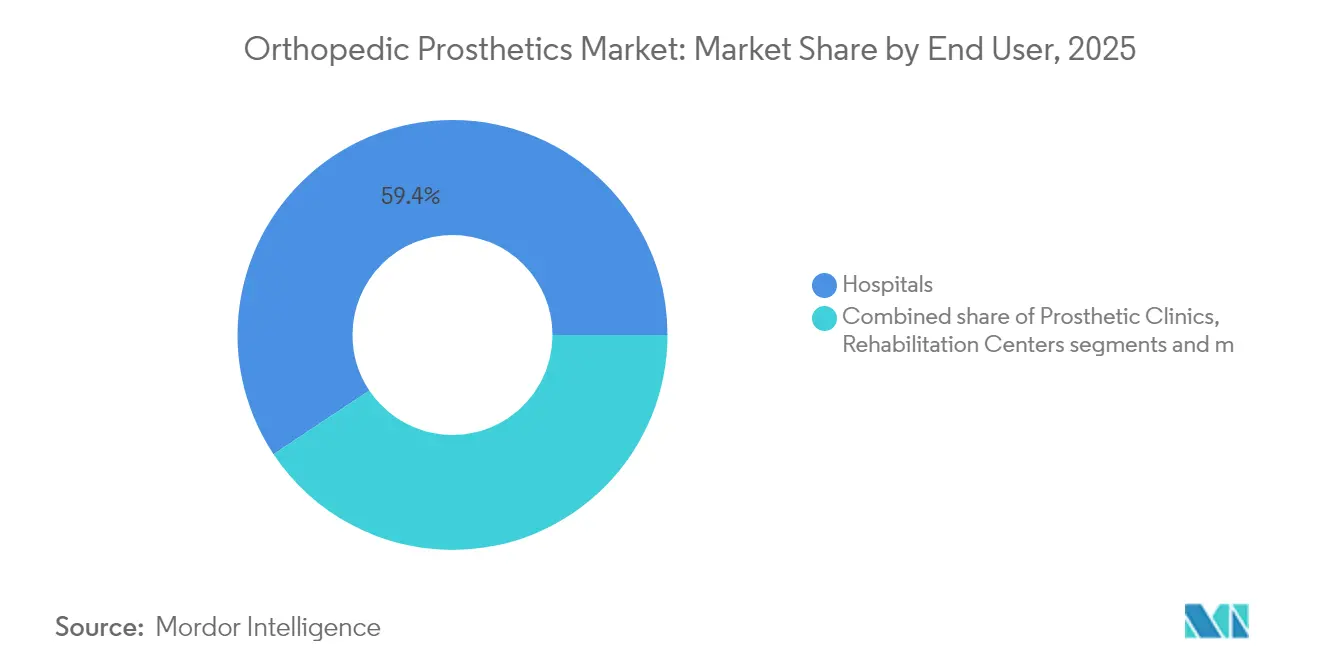

- Por usuário final, os hospitais detinham 59,35% do tamanho do mercado de próteses ortopédicas em 2025, enquanto os ambientes de cuidados domiciliares crescerão mais rapidamente a um CAGR de 10,32% entre 2026 e 2031.

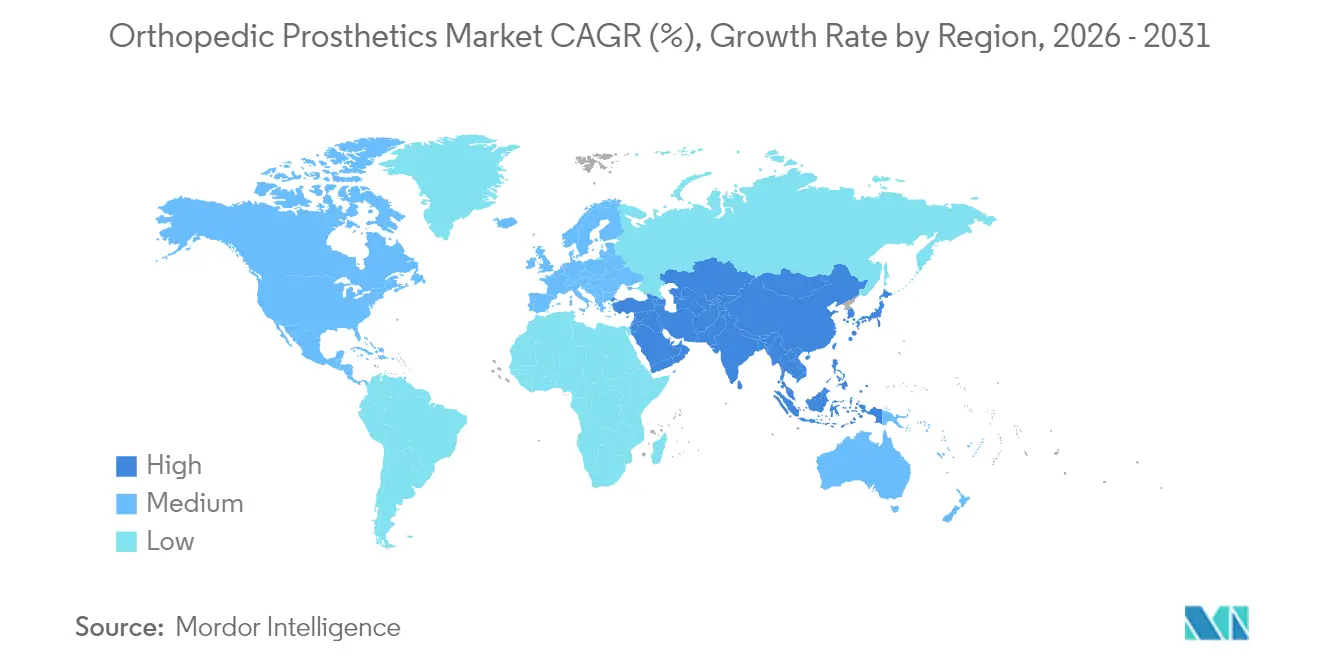

- Por geografia, a América do Norte representou 41,88% da participação regional em 2025; a Ásia-Pacífico deve registrar um CAGR de 10,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Próteses Ortopédicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das amputações relacionadas ao diabetes | +2.1% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Envelhecimento da população e prevalência de osteoartrite | +1.8% | Global, particularmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços em membros com microprocessador e mioelétricos | +1.5% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de centros de serviços de impressão 3D em mercados emergentes | +1.2% | Ásia-Pacífico, América Latina, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Aumento do financiamento para reabilitação de veteranos de defesa na Ásia-Pacífico | +0.9% | Ásia-Pacífico, com repercussão em outras regiões | Curto prazo (≤ 2 anos) |

| Crescimento das vendas de componentes de pós-venda por comércio eletrônico | +0.7% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento das Amputações Relacionadas ao Diabetes Impulsiona a Expansão do Mercado

Mais de 1 milhão de amputações de membros inferiores relacionadas ao diabetes ocorrem anualmente, elevando acentuadamente a demanda por designs sofisticados de soquetes que reduzem as forças de cisalhamento e melhoram o controle de infecções em superfícies de pele frágeis. Vias especializadas de cuidados com os pés nos Estados Unidos, China e Índia agora encaminham os pacientes para intervenção protética mais precoce, antecipando os ciclos de substituição e ampliando as vendas recorrentes de componentes. Os fabricantes que respondem a esse aumento de volume estão investindo em pilões de compósito de carbono mais leves que acomodam padrões de marcha neuropática e reduzem o gasto de energia. O fenômeno é particularmente agudo na Ásia-Pacífico urbana, onde mudanças rápidas no estilo de vida impulsionam maior prevalência de diabetes, alinhando a expansão do mercado regional com as prioridades de saúde pública e iniciativas de perda de membros financiadas por doadores.

O Envelhecimento da População Amplifica a Demanda Relacionada à Osteoartrite

As idades medianas estão subindo acima de 40 anos no Norte da Europa, no Japão e na Austrália, ampliando o grupo de idosos que necessitam de substituições articulares e, em cenários de revisão, próteses parciais de membros. As coortes dos baby boomers diferem das gerações anteriores por insistirem em joelhos protéticos de alta atividade que suportem golfe, caminhadas e corrida leve. Consequentemente, as prioridades de design mudaram para unidades de microprocessador com amortecimento adaptativo que modulam a fase de balanço em tempo real. Os pagadores reembolsam cada vez mais esses dispositivos de maior valor quando vinculados a evidências de redução de quedas, reforçando o ciclo de atualização para atletas idosos. Os hospitais introduziram programas de ortopedia geriátrica que integram triagem de densidade óssea com seleção de próteses, apoiando ainda mais a rotatividade sustentada de dispositivos.

Avanço Tecnológico em Microprocessadores e Dispositivos Mioelétricos

A cirurgia de interface mioneuronal agonista-antagonista (AMI) do MIT permite uma deambulação 41% mais rápida, sinalizando uma mudança de paradigma em que as interfaces cérebro-computador fornecem feedback proprioceptivo incomparável aos membros mecânicos convencionais. Startups estão incorporando classificadores de IA que preveem a intenção da passada milissegundos antes, suavizando as transições em terrenos irregulares. Códigos de reembolso piloto para joelhos motorizados, como o HCPCS L5827, estabelecem vias de pagamento mais claras e incentivam a adoção pelos fornecedores. À medida que o ajuste algorítmico ocorre na nuvem, a resiliência em cibersegurança torna-se obrigatória; a orientação da FDA de 2025 agora trata a documentação de modelagem de ameaças como um item de controle para aprovação pré-mercado.

A Impressão 3D Democratiza o Acesso em Mercados Emergentes

A manufatura aditiva de baixo custo reduz os tempos de produção de soquetes de semanas para horas, permitindo que clínicas rurais mantenham bibliotecas de design digital em vez de estoques físicos. Laboratórios de fabricação comunitária no Vietnã e na Indonésia utilizam fluxos de trabalho de fabricação de próteses de baixo custo que alcançam resultados de conforto comparáveis aos das importações estrangeiras. Municípios latino-americanos agora adquirem mãos pediátricas por USD 50 a USD 500, substituindo doações convencionais que antes ultrapassavam USD 50.000. Fornecedores multinacionais estão fazendo parcerias com agências locais para validar a resistência dos polímeros e criar redes de distribuição de última milha, incorporando-se assim em cadeias de valor nascentes muito antes que os limiares de renda justifiquem importações premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos dispositivos e reembolso inconsistente | -1.4% | Global, com maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de protesistas certificados em países em desenvolvimento | -0.8% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de titânio e fibra de carbono | -0.6% | Global, com impacto particular na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escrutínio de cibersegurança em próteses inteligentes | -0.4% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Inconsistências no Reembolso Restringem o Acesso ao Mercado

Os beneficiários do Medicare nos Estados Unidos ainda pagam USD 3.580 do próprio bolso por membro, apesar do seguro, uma barreira que leva ao abandono do dispositivo, reduzindo os ciclos de substituição e as vendas de pós-venda. O corte de 25% no reembolso da França em 2025 levou à saída de fornecedores e a escassez esporádica de implantes, evidenciando como as mudanças de política reformulam a disponibilidade de suprimentos. As startups contrariam a pressão sobre as margens alugando, em vez de vendendo, joelhos com microprocessador, agrupando atualizações de software e manutenção em planos de assinatura alinhados com os ciclos orçamentários dos pagadores.

A Escassez de Mão de Obra Limita a Capacidade de Prestação de Serviços

A Austrália registra apenas 1,62 protesistas por 100.000 habitantes, uma proporção ainda menor no Sudeste Asiático e na África Subsaariana, limitando assim o volume de procedimentos independentemente do estoque de dispositivos. Plataformas de ajuste remoto que utilizam scanners 3D de membros atenuam as lacunas rurais, mas os marcos regulatórios para alinhamento remoto ainda são imaturos. Bolsas governamentais e módulos de certificação acelerada estão sendo testados na Indonésia e no Quênia, mas o impacto se materializará a longo prazo. Os fornecedores estão, portanto, incorporando tutoriais em vídeo guiados por clínicos e análises de mapa de pressão baseadas em IA em suas ofertas de serviços para simplificar certas tarefas de ajuste para agentes comunitários de saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Membros Inferiores Enfrenta a Inovação em Revestimentos

As soluções de membros inferiores representaram 55,12% do tamanho do mercado de próteses ortopédicas em 2025, ancoradas por procedimentos transtibiais e transfemorais de alta incidência. A concentração da demanda cria economias de escala que os fabricantes aproveitam para financiar P&D para adaptadores rotativos de próxima geração que toleram cargas de torção mais elevadas durante a prática esportiva. Os revestimentos, embora representem um conjunto de receitas menor, entregam um CAGR de 9,52% até 2031 ao abordar o gerenciamento do suor da pele e a flutuação do volume do membro residual, dois fatores fortemente correlacionados com o abandono do dispositivo. Novos géis de elastômero termoplástico infundidos com nanopartículas antimicrobianas estendem os intervalos de substituição dos revestimentos, gerando vendas recorrentes com supervisão clínica mínima. As próteses especiais para esportes, embora de nicho, atraem preços premium e atuam como vitrines de marca que inspiram atualizações convencionais de membros superiores. A participação do mercado de próteses ortopédicas para soquetes cresce gradualmente à medida que as treliças impressas em 3D personalizadas substituem as conchas de fibra de vidro laminadas à mão, reduzindo o peso em 30% e melhorando o fluxo de ar para corredores de maratona.

Por Tecnologia: Sistemas Convencionais Cedem Espaço à Inovação Robótica

Os membros passivos convencionais mantiveram 45,10% de participação na receita em 2025 devido à acessibilidade e à confiabilidade comprovada ao longo do tempo em usuários de baixa mobilidade. No entanto, as plataformas robóticas e controladas por microprocessador estão acelerando a um CAGR de 9,91%, expandindo o tamanho do mercado de próteses ortopédicas para dispositivos de alto desempenho. Joelhos algorítmicos como a unidade da BionicM, com preço de varejo próximo a USD 51.000, integram firmware atualizável na nuvem, permitindo aprimoramentos de funcionalidade sem trocas de hardware. Construções híbridas combinam punhos mioelétricos com travas de cotovelo passivas para adaptar as relações custo-benefício por classe de atividade. Enquanto isso, a manufatura aditiva reduz o custo dos materiais em até 40% para pés de nível básico, permitindo que distribuidores regionais precifiquem de forma agressiva enquanto protegem as margens por meio do fornecimento local de resinas.

A miniaturização de sensores e a malha Bluetooth de baixo consumo incorporam ainda mais os membros nos ecossistemas de IoT hospitalares, permitindo análises remotas de marcha, mas também aumentando a vulnerabilidade a intrusões cibernéticas abordadas nas mais recentes orientações da FDA.

Por Usuário Final: A Dominância Hospitalar Migra para os Cuidados Domiciliares

Hospitais e unidades de pesquisa farmacêutica e biotecnológica detinham 59,35% das receitas de usuários finais em 2025, refletindo a concentração de expertise cirúrgica e ensaios clínicos financiados por subsídios. No entanto, os ambientes de cuidados domiciliares capturarão crescimento incremental desproporcional a um CAGR de 10,32%, à medida que o software de tele-reabilitação desbloqueia sessões remotas de fisioterapia e ajuste de marcha baseado na nuvem. As clínicas de próteses continuam sendo fundamentais para ajustes personalizados, mas seu mix de serviços adiciona pacotes de calibração de sensores por assinatura que impulsionam a receita recorrente.

Os centros de reabilitação se diferenciam por meio de módulos de treinamento de equilíbrio habilitados por realidade virtual que encurtam as internações. Os centros cirúrgicos ambulatoriais expandem a capacidade de revisão em cinturões urbanos, ajudando a descongestionar os hospitais terciários. As agências militares e de veteranos continuam a investir recursos em P&D — USD 150 milhões aprovados para o exercício fiscal de 2025 — moldando diretamente as especificações dos componentes para operabilidade em terrenos acidentados e impermeabilização.

Análise Geográfica

A América do Norte manteve 41,88% de participação na receita regional em 2025, impulsionada pela cobertura de seguros que reembolsa joelhos e braços com microprocessador de alto padrão, bem como por densas redes de profissionais certificados. Os Estados Unidos impulsionam a inovação regional, sediando pesquisas marcantes em AMI e OMP que garantem efeitos de liderança tecnológica em todo o mercado de próteses ortopédicas. O Canadá aproveita plataformas de tele-órteses interprovinciais para ampliar o acesso às comunidades do norte, enquanto o México integra clusters de maquiladoras para co-fabricar pilões leves destinados à exportação.

A Ásia-Pacífico, com previsão de crescimento a um CAGR de 10,71%, combina alta prevalência de diabetes com ambiciosas implementações de cobertura universal de saúde. Os inovadores locais da China aceleram a produção de soquetes impressos em 3D de baixo custo que superam as importações em 35%. A aquisição pública de pés modulares pela Índia para centros de trauma em nível distrital aumenta ainda mais o volume. O Japão e a Coreia do Sul avançam na fronteira do feedback sensorial, impulsionando a demanda regional por atualizações avançadas de firmware. A Austrália, apesar da escassez de profissionais, mantém alta adoção de ferramentas de alinhamento guiadas por IA que compensam as lacunas de mão de obra. Projetos humanitários regionais, como a assistência protética remota em zonas de conflito, ilustram a disseminação transfronteiriça de arquivos de design por redes de satélite. A Europa apresenta um ambiente maduro e de regulamentação intensa, onde os tetos de preços comprimem as margens, mas os padrões de prática clínica permanecem rigorosos. A Alemanha é pioneira em iniciativas de reciclagem de fibra de carbono para mitigar a escassez de materiais, enquanto o Reino Unido acelera projetos piloto de ortopedia digital no âmbito do Plano de Longo Prazo do NHS. Os cortes de reembolso da França criam escassez localizada, promovendo canais de importação paralela e gerando debate sobre precificação sustentável. A América do Sul, o Oriente Médio e a África respondem coletivamente por uma participação modesta hoje, mas registram crescimento de um dígito alto à medida que centros de impressão 3D emergem no Brasil e nos Emirados Árabes Unidos, reduzindo gradualmente os prazos de entrega para capas cosméticas culturalmente adaptadas e pés com absorção de impacto.

Cenário Competitivo

O mercado de próteses ortopédicas permanece moderadamente fragmentado, com especialistas regionais atendendo às preferências locais. A Össur registrou 9% de crescimento orgânico em próteses no quarto trimestre de 2023, impulsionado pela aquisição da empresa de neuro-órteses FIOR & GENTZ, que expande a integração vertical para acessórios de estimulação de nervos periféricos[1]Fonte: Össur, "Vida Sem Limitações," ossur.com . A Ottobock aprofundou seu pipeline de robótica ao adquirir participações minoritárias em startups de exoesqueletos, alinhando seus portfólios de membros e vestuário de suporte para licitações agrupadas. A Zimmer Biomet obteve aprovação da FDA para seu joelho parcial sem cimento, validando processos aditivos de titânio poroso que podem posteriormente migrar para hastes transfemorais[2]Fonte: Zimmer Biomet, "Aprovação do Joelho Parcial Cimentless Oxford®," zimmerbiomet.com . A Stryker inaugurou um ampliado Centro Global de Tecnologia na Índia para co-projetar tornozelos com microprocessador de custo reduzido voltados para formulários de seguros da ASEAN. A cibersegurança emergiu como o novo campo de batalha: os fornecedores fazem parcerias com provedores de software como serviço para incorporar arquiteturas de confiança zero antes que os reguladores formalizem os mandatos de lista de materiais de software.

Entrantes menores exploram espaços em branco: a empresa japonesa BionicM comercializa joelhos robóticos a preços premium para amputados ativos, enquanto uma empresa norte-americana, Unlimited Tomorrow, financia coletivamente braços impressos em 3D de baixo custo personalizados por meio de digitalizações por smartphone. Os fornecedores de componentes diversificam as ligas, afastando-se do titânio em direção a aços de alto manganês para mitigar choques de fornecimento geopolíticos. Em todos os níveis, as aquisições estratégicas continuam sendo o veículo preferido para extensão de portfólio, ilustrado pela aquisição da Artelon pela Stryker para obter exposição a aumentos de tecidos moles que estabilizam a integração de membros protéticos.

Líderes do Setor de Próteses Ortopédicas

Blatchford Ltd

Fillauer LLC

Willow Wood Global LLC

Ossur

Mobius Bionics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Pesquisadores do MIT apresentaram um joelho biônico que se integra diretamente ao tecido, melhorando a navegação em obstáculos para amputados acima do joelho.

- Junho de 2025: A Stryker obteve autorização 510(k) da FDA para seu sistema total de tornozelo, ampliando a cobertura ortopédica.

Escopo do Relatório do Mercado Global de Próteses Ortopédicas

As próteses ortopédicas auxiliam com membros, ossos e articulações artificiais. As próteses ortopédicas envolvem o uso de membros artificiais (próteses) para melhorar a função e a qualidade de vida de indivíduos com perda de membros resultante de trauma, doença ou outras condições médicas.

O mercado de próteses ortopédicas é segmentado por tipo de produto, tecnologia, usuário final e geografia. Por tipo de produto, o mercado é segmentado em próteses de membros superiores, próteses de membros inferiores, revestimentos, soquetes, componentes modulares e próteses especiais e esportivas. Por tecnologia, é segmentado em convencional, elétrica/mioelétrica, híbrida, impressa em 3D/fabricada aditivamente e robótica/controlada por microprocessador. Por usuário final, o mercado é segmentado em hospitais, clínicas de próteses, centros de reabilitação, centros cirúrgicos ambulatoriais e ambientes de cuidados domiciliares. Por geografia, o mercado abrange América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece o valor (em USD) para os segmentos mencionados acima.

| Próteses de Membros Superiores |

| Próteses de Membros Inferiores |

| Revestimentos |

| Soquetes |

| Componentes Modulares |

| Próteses Especiais e Esportivas |

| Convencional |

| Elétrica / Mioelétrica |

| Híbrida |

| Impressa em 3D / Fabricada Aditivamente |

| Robótica / Controlada por Microprocessador |

| Hospitais |

| Clínicas de Próteses |

| Centros de Reabilitação |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Próteses de Membros Superiores | |

| Próteses de Membros Inferiores | ||

| Revestimentos | ||

| Soquetes | ||

| Componentes Modulares | ||

| Próteses Especiais e Esportivas | ||

| Por Tecnologia | Convencional | |

| Elétrica / Mioelétrica | ||

| Híbrida | ||

| Impressa em 3D / Fabricada Aditivamente | ||

| Robótica / Controlada por Microprocessador | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Próteses | ||

| Centros de Reabilitação | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de próteses ortopédicas em 2026 e com que velocidade está se expandindo?

O mercado de próteses ortopédicas deve atingir aproximadamente USD 4,28 bilhões até 2026, expandindo-se a uma taxa de crescimento anual composta (CAGR) de cerca de 6,17%.

Qual região apresenta o crescimento mais rápido no mercado de próteses ortopédicas?

A Ásia-Pacífico, com um CAGR projetado de 10,71%, enfrenta alta prevalência de diabetes enquanto busca ambiciosamente a cobertura universal de saúde.

Qual é o valor da participação do mercado de próteses ortopédicas na América do Norte em 2026?

A participação norte-americana no mercado de próteses ortopédicas deve ser de aproximadamente 41,88% do mercado global.

Qual restrição principal pode desacelerar a expansão do mercado?

As inconsistências no reembolso restringem o acesso ao mercado de próteses ortopédicas

Página atualizada pela última vez em: